حجم وحصة سوق أتمتة المختبرات الكاملة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

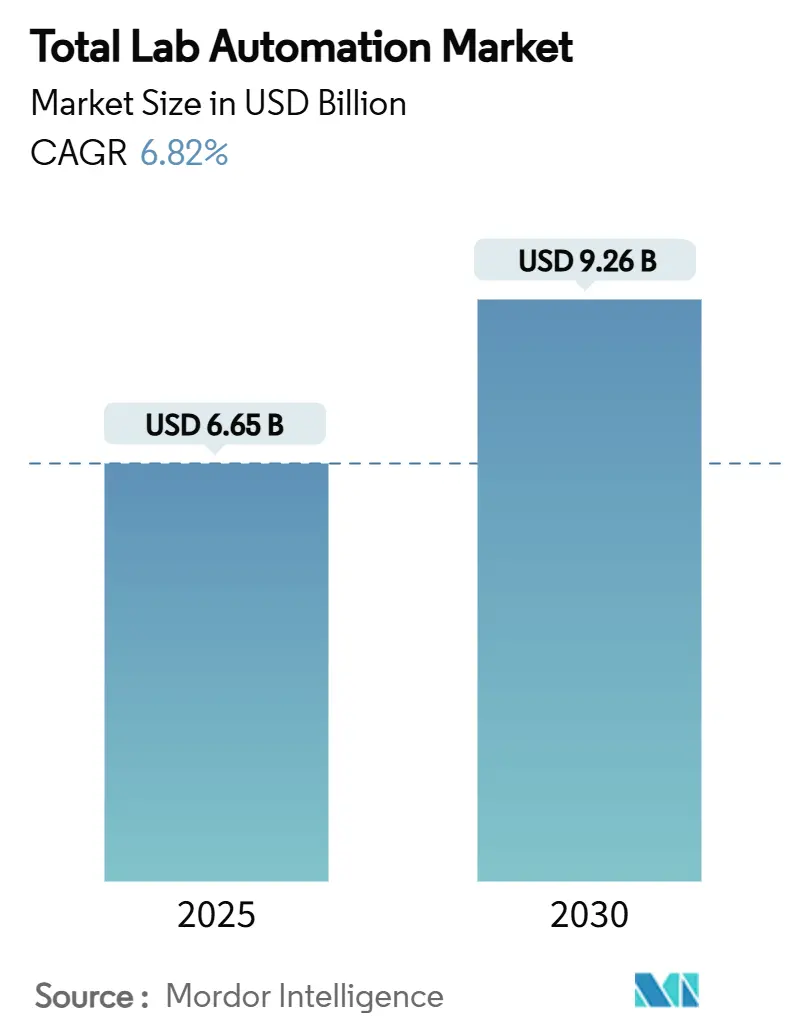

| حجم السوق (2025) | 6.65 مليار دولار أمريكي |

| حجم السوق (2030) | 9.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.82% CAGR |

| أسرع سوق نمواً | آسيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أتمتة المختبرات الكاملة من قبل Mordor Intelligence

تبلغ قيمة سوق أتمتة المختبرات الكاملة 6.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 9.26 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.82%. يُدفع هذا التوسع بالارتفاع في الفحص عالي الإنتاجية لاكتشاف الأدوية، وتزايد أحجام الاختبارات التشخيصية، والأولوية المتزايدة لتقليل الأخطاء في البيئات السريرية والبحثية. تتقارب الآن الروبوتات والذكاء الاصطناعي والاتصال السحابي في منصات متكاملة بالكامل تسمح للمختبرات بتحسين سير العمل، وتوقع أعطال المعدات، وتحليل مجموعات البيانات الكبيرة في الوقت الفعلي. يساعد التحول نحو التصاميم المعيارية المرافق الأصغر على تبني الأتمتة دون الالتزام بـ"جزر" كاملة، بينما انتشار الروبوتات التعاونية يوسع قاعدة المستخدمين المستهدفة. الاهتمام المتزايد بالطب الدقيق، والأطر التنظيمية الأكثر صرامة، والتوسع السريع في تصنيع العلاج الخلوي والجيني يسرع أيضاً من ترقيات المعدات والتركيبات الجديدة عبر سوق أتمتة المختبرات الكاملة.

النقاط الرئيسية للتقرير

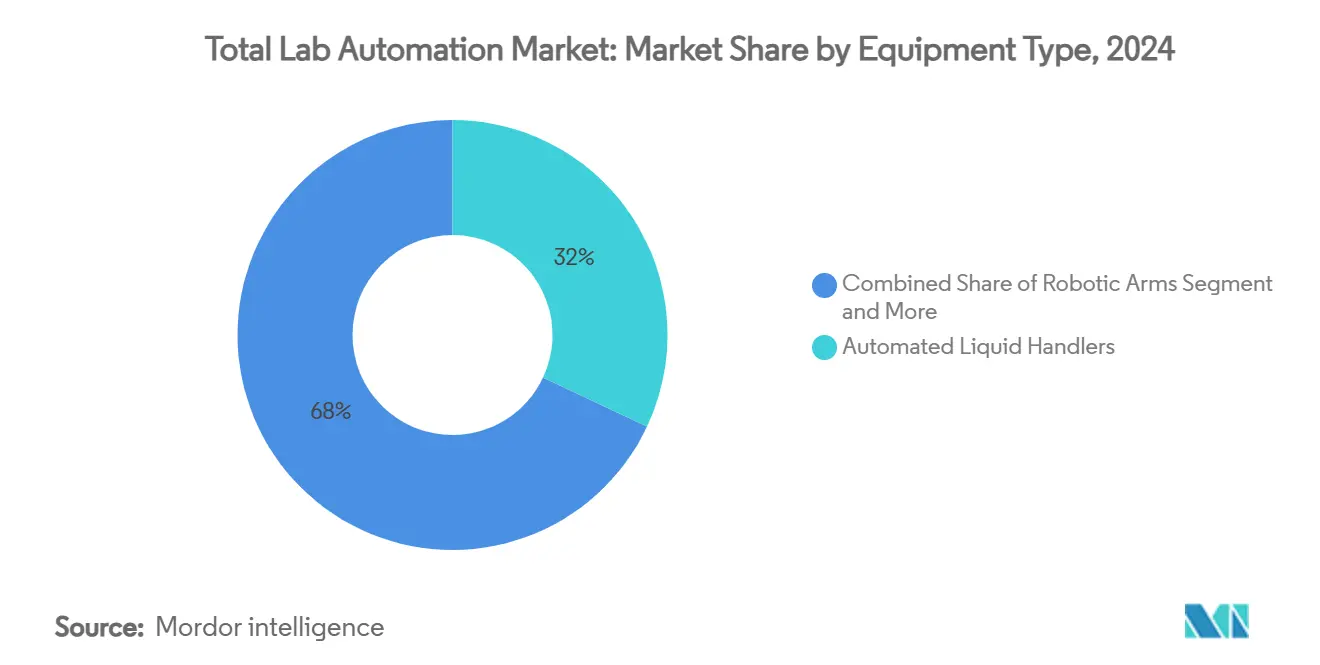

- حسب نوع المعدات، قادت أجهزة التعامل مع السوائل الآلية بنسبة 32% من حصة سوق أتمتة المختبرات الكاملة في عام 2024، بينما من المتوقع أن تتوسع الأذرع الروبوتية بمعدل نمو سنوي مركب قدره 8.8% حتى عام 2030.

- حسب البرمجيات، احتلت منصات LIMS نسبة 38% من حجم سوق أتمتة المختبرات الكاملة في عام 2024 وتتقدم حلول SDMS بمعدل نمو سنوي مركب قدره 10.2% حتى عام 2030.

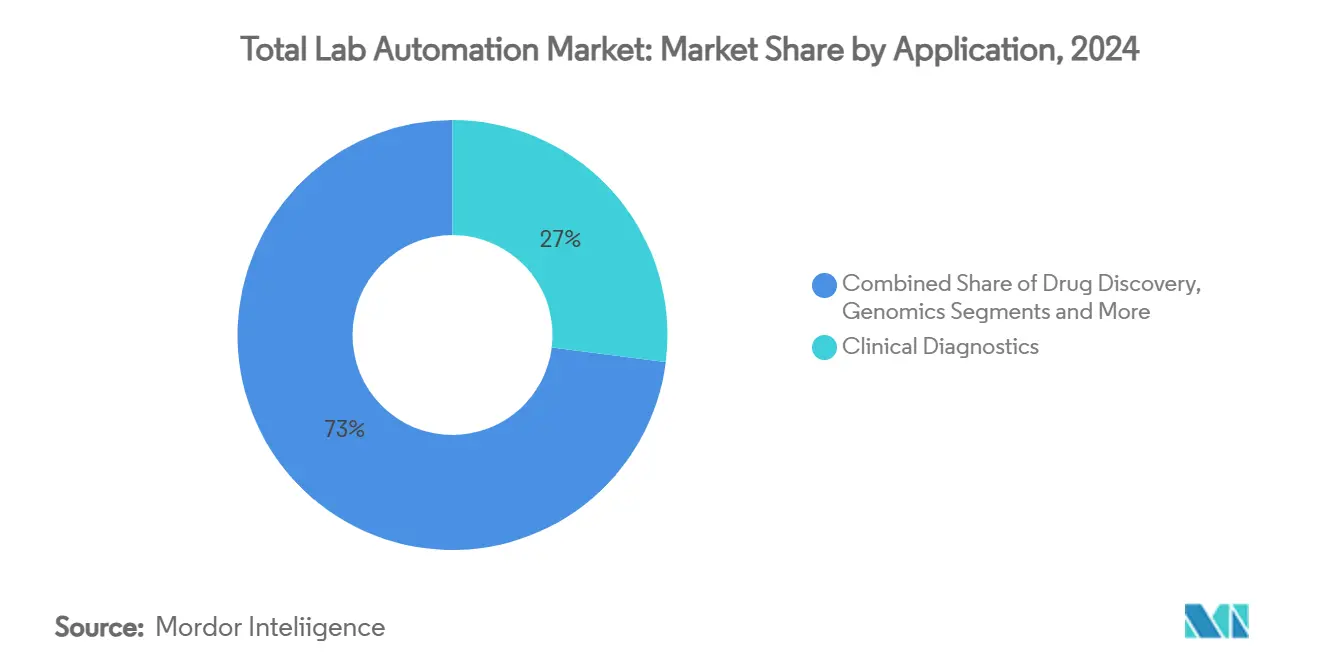

- حسب التطبيق، مثلت التشخيصات السريرية نسبة 27% من حجم سوق أتمتة المختبرات الكاملة في عام 2024؛ من المتوقع أن ينمو علم الجينوم بمعدل نمو سنوي مركب قدره 9.5% بين 2025-2030.

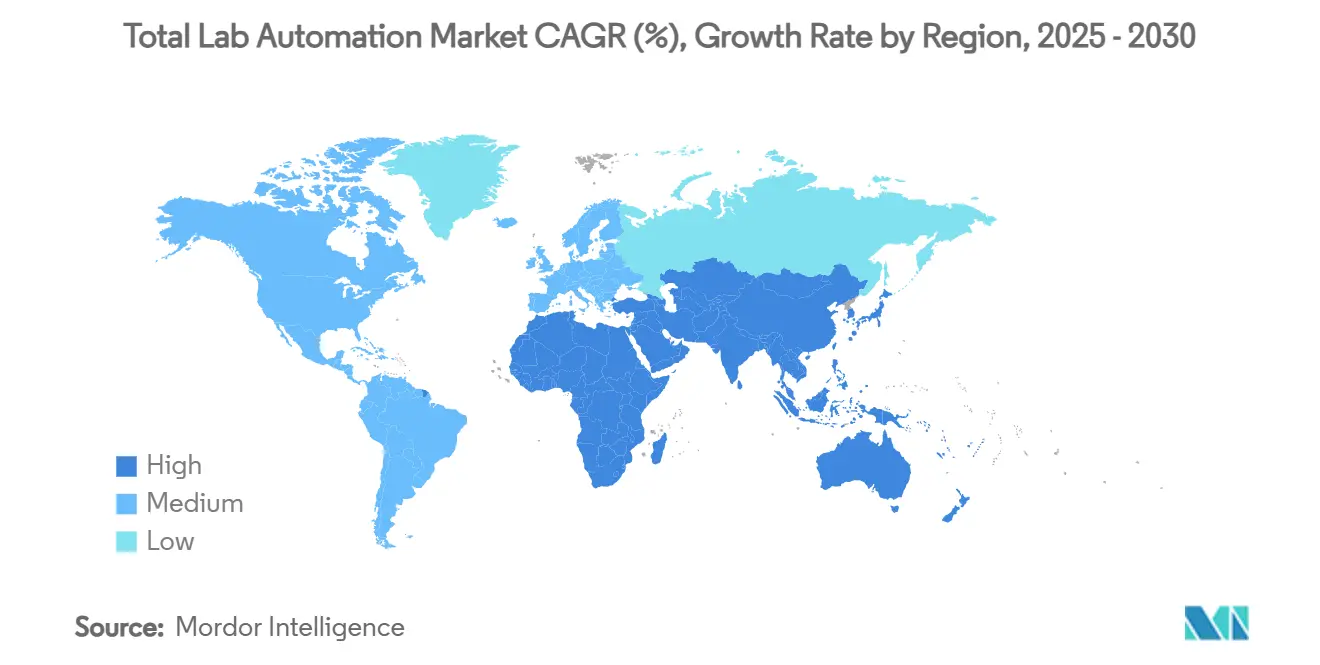

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41% من حصة سوق أتمتة المختبرات الكاملة في عام 2024، بينما آسيا والمحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

اتجاهات ورؤى سوق أتمتة المختبرات الكاملة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الصيانة التنبؤية المدعومة بالذكاء الاصطناعي | +1.5% | أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| دورة ترقية لائحة التشخيص الطبي في المختبر الأوروبية | +1.2% | أوروبا | المدى القصير (≤ سنتان) |

| متطلبات مراقبة الجودة للعلاج الخلوي والجيني | +0.9% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| مختبرات صغيرة للتجارب اللامركزية | +0.8% | عالمي | المدى الطويل (≥ 4 سنوات) |

| ارتفاع أحجام البنوك الحيوية | +0.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| المستشفيات الذكية الممولة حكومياً | +0.6% | دول مجلس التعاون الخليجي والصين | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دمج الصيانة التنبؤية المدعومة بالذكاء الاصطناعي لتقليل وقت التوقف

تراقب التحليلات الاستباقية الآن درجة الحرارة والضغط والاهتزاز وحمولة المحرك عبر آلاف نقاط البيانات، مما يكتشف الشذوذ قبل ساعات من الفشل. تُبلغ المختبرات السريرية عالية الإنتاجية عن انخفاض يصل إلى 30% في التوقفات غير المجدولة وعمر أطول للأصول بنسبة 15-20% بعد دمج هذه الخوارزميات في أجهزة التعامل مع السوائل وأنظمة المسارات. تنخفض مكالمات الخدمة، وتقل نفايات الكواشف، وتصبح الجدولة أكثر قابلية للتنبؤ، مما يرفع استغلال الأصول مباشرة. تحافظ لوحات معلومات البائعين على إعلام الفنيين عبر تنبيهات الهاتف المحمول، مما يسمح بإنجاز العديد من التدخلات في دقائق بدلاً من ساعات. في أمريكا الشمالية، هذه المكاسب تقصر دورات العائد على الاستثمار، مما يجعل حالة مالية أقوى للموجة التالية من ترقيات الأتمتة.[1]Staff Reporter, "Experts See 17 Laboratory Trends Dominating 2025," CLP Magazine, clpmag.com

دورة الترقية المدفوعة بلائحة التشخيص الطبي في المختبر الأوروبية في التشخيصات السريرية

أدى التحول في أوروبا من لائحة أجهزة التشخيص الطبي في المختبر إلى لائحة التشخيص الطبي في المختبر الأوروبية إلى تشديد متطلبات التوثيق والتتبع وأدلة الأداء، مما حفز المختبرات على استبدال الأنظمة المتقادمة بحلول آلية تسجل كل خطوة. تولد البرمجيات الوسطية الآن تقارير الامتثال تلقائياً، مما يقلل من الأعمال الورقية اليدوية ومخاطر التدقيق. يجيب البائعون بمسارات محللة تربط الأنابيب المرمزة بالرمز الشريطي بمستودعات سحابية، مما يضمن سلامة البيانات عبر المراحل ما قبل التحليلية والتحليلية وما بعد التحليلية. مع اقتراب مراحل الانتقال لعام 2028، تمتلئ خطوط المشتريات في ألمانيا وفرنسا والمملكة المتحدة بمنصات الجيل التالي المعتمدة تحت اللائحة. يؤدي التدافع للحصول على الأجهزة والبرمجيات المتوافقة إلى دفع الطلب قصير المدى عبر سوق أتمتة المختبرات الكاملة.[2]Diagnostics Press Team, "CE-IVDR Certified Transparent AI Platform for Molecular Diagnostics," STT Info, sttinfo.fi

احتياجات مراقبة الجودة عالية الإنتاجية لتصنيع العلاج الخلوي والجيني

تتطلب العلاجات المتقدمة مئات الفحوصات السريعة للفعالية والنقاء والهوية، كلها في ظل ظروف سلسلة التبريد الصارمة. استجب موردو الأتمتة بروبوتات معقمة ومغلقة الحلقة يمكنها نقل تعليقات الخلايا صغيرة الحجم دون تلوث ومكدسات الألواح التي تحافظ على بيئات محكومة. تتحقق محطات الفحص البصري المتكاملة من التشكل في الوقت الفعلي، مما يقلص أوقات الإفراج بأيام. يخصص رعاة الأدوية الآن مراكز أتمتة بقيمة ملايين الدولارات في كل منشأة جديدة، مما يجعل هذا القطاع المتخصص مصدر إيرادات سريع الارتفاع لسوق أتمتة المختبرات الكاملة.[3]Pfizer Careers, "Senior Manager, Lab Robotics and Automation-Vaccines R&D," pfizer.wd1.myworkdayjobs.com

ظهور مختبرات صغيرة للتجارب السريرية اللامركزية والافتراضية

تسمح المحللات المحمولة وسطح المكتب مع نظم إدارة معلومات المختبر السحابية لرعاة التجارب بإنشاء مختبرات صغيرة بالقرب من منازل المرضى، مما يلغي نقل العينات الطويل. تعمل الأنظمة الآلية القائمة على الخراطيش على توحيد التحضير، وتغذي روابط البيانات المشفرة النتائج إلى الإحصائيين المركزيين في الوقت الفعلي. يقلل هذا النموذج من انحرافات البروتوكول ويحسن احتفاظ المرضى، خاصة في دراسات الأمراض النادرة. يعبئ البائعون الآن الأذرع الروبوتية وأجهزة الطرد المركزي وقارئات الرمز الشريطي في حقائب متنقلة يمكن تركيبها في واجهات المحلات المؤجرة أو العيادات المجتمعية خلال 24 ساعة. على المدى الطويل، يمكن لهذه المختبرات الصغيرة تحويل جزء قابل للقياس من حجم الاختبارات بعيداً عن المختبرات المرجعية المركزية وإلى مجال جديد متجاور من سوق أتمتة المختبرات الكاملة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية بسبعة أرقام والعائد الطويل على الاستثمار | −1.2% | عالمي (أعلى في الأسواق الناشئة) | المدى المتوسط (2-4 سنوات) |

| فجوات تشغيل البرمجيات الوسطية القديمة مع أجهزة التحليل من الجيل التالي | −0.9% | عالمي | المدى القصير (≤ سنتان) |

| عبء الأمن السيبراني وسيادة البيانات | −0.7% | الاتحاد الأوروبي والشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| تقلبات سلسلة التوريد للمكونات الدقيقة | −0.5% | عالمي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية بسبعة أرقام والعائد الطويل على الاستثمار لجزر أتمتة المختبرات الكاملة الحقيقية

تكلف الجزر الشاملة التي توحد المراحل ما قبل التحليلية والمختبر الأساسي وما بعد التحليلية في كثير من الأحيان أكثر من مليون دولار أمريكي، ويمتد التركيب لأكثر من تسعة أشهر. تكافح المستشفيات الصغيرة والمختبرات الأكاديمية لتبرير النفقات عندما تبقى أعداد الاختبارات السنوية متواضعة. تظهر حزم التمويل ونماذج الدفع لكل عينة ولكنها تبقى محدودة في العديد من المناطق. حيث تتم الموافقة على الميزانيات، يؤخر التحقق الطويل وتخطيط التكرار تحقيق الإيرادات. تعدل هذه الديناميكية من الاختراق قريب المدى للأشكال الأكثر تكاملاً داخل سوق أتمتة المختبرات الكاملة.

فجوات تشغيل البرمجيات الوسطية القديمة مع المحللات من الجيل التالي

لا يمكن للبرمجيات الوسطية الأقدم المبنية على بروتوكولات احتكارية أن تتصافح دائماً مع المحللات المُمكّنة بـ REST أو الجاهزة لـ OPC-UA، مما يفرض ترميزاً مخصصاً مكلفاً. يمكن لكل واجهة إضافية أن تضيف أشهراً وآلاف الدولارات للنشر، مما يثبط بعض الترقيات. تعد المنصات المحايدة للبائع الآن برسم خرائط السحب والإفلات عبر الأجهزة، لكن برامج الاعتماد تبقى غير ناضجة. حتى تستقر المعايير، تستمر مخاطر التكامل في التأثير على قرارات الاستثمار في سوق أتمتة المختبرات الكاملة.

تحليل القطاعات

حسب نوع المعدات: أجهزة التعامل مع السوائل تقود، الأذرع الروبوتية تتسارع

ولدت أجهزة التعامل مع السوائل الآلية أكبر شريحة إيرادات، محققة 32% من حصة سوق أتمتة المختبرات الكاملة في عام 2024. تدعم وظائف الشفط والتوزيع الدقيقة موثوقية الفحص عبر التشخيصات واكتشاف الأدوية والبحوث الأكاديمية. تتميز النماذج المتقدمة بالاستشعار القائم على الضغط وفحوصات التلوث المتقاطع، مما يعزز موقعها في قلب المنصات عالية الإنتاجية. مع ارتفاع أعداد العينات في برامج الطب الدقيق، ينمو الطلب على تكوينات سطح أسرع والحضانة على السطح، مما يحتفظ بهذه الفئة في مقدمة سوق أتمتة المختبرات الكاملة الأوسع.

تتوسع الأذرع الروبوتية، رغم كونها قاعدة أصغر، بمعدل نمو سنوي مركب قدره 8.8%، وهو أسرع معدل بين خطوط الأجهزة. تُركب التصاميم المدمجة ذات الستة محاور الآن داخل خزانات الأمان الحيوي، مما يسلم الألواح بين الحاضنات والمصورات وأجهزة الطرد المركزي دون لمسة بشرية. تتعامل تقنيات القابض الجديدة مع قوارير التجميد وقوارير زراعة الخلايا، مما يوسع نطاقها. تسمح المتغيرات التعاونية للفنيين بتعليم الحركات يدوياً، مما يقلل من عبء البرمجة. تفتح المرونة الأكبر والأسعار المتساقطة معاً التبني في المختبرات متوسطة الحجم، مما يضيف زخماً لنمو سوق أتمتة المختبرات الكاملة الإجمالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب البرمجيات: أنظمة إدارة معلومات المختبر تهيمن، أنظمة إدارة البيانات العلمية تظهر أسرع نمو

مثلت أنظمة إدارة معلومات المختبر 38% من حجم سوق أتمتة المختبرات الكاملة في طبقة البرمجيات خلال عام 2024. تعمل كعمود فقري تشغيلي، تدير المنصات الحديثة قبول العينات وسلسلة الحجز وجدولة الأجهزة وإعداد التقارير التنظيمية. تدمج الإصدارات الأخيرة وحدات الذكاء الاصطناعي التي تحدد الاختناقات وتوصي بتعديلات الوصفة، مما يحول أنظمة إدارة معلومات المختبر إلى محركات تحسين في الوقت الفعلي بدلاً من قواعد بيانات سلبية. تربط واجهات برمجة التطبيقات التكاملية الآن مباشرة بسجلات المستشفيات الإلكترونية وأنظمة تنفيذ التصنيع، مما يضع أنظمة إدارة معلومات المختبر كعقدة مركزية في البنية التحتية للصحة الرقمية.

سجلت أنظمة إدارة البيانات العلمية أسرع تقدم بمعدل نمو سنوي مركب قدره 10.2%. تتجاوز مجموعات البيانات متعددة الأوميكس المتفجرة، إلى جانب التصوير والشاشات عالية المحتوى، قدرة أرشيف قائم على جداول البيانات. تستفيد حلول أنظمة إدارة البيانات العلمية من التقاط البيانات الوصفية الآلي والإصدارات ومسارات التدقيق التي تلبي كلاً من المنظمين وتفويضات إعادة إنتاج البحث. تسحب امتدادات التعلم الآلي رؤى من الكروماتوغرامات الخام أو مصفوفات التعبير الجيني في دقائق، مما يقلص الوقت إلى القرار. مع استمرار انخفاض تكاليف التخزين السحابي، يجب أن يبقى امتصاص أنظمة إدارة البيانات العلمية القائم على الاشتراك رياحاً خلفية قوية لسوق أتمتة المختبرات الكاملة.

حسب نطاق الأتمتة: الأتمتة التحليلية تتوسع، جزر أتمتة المختبرات الكاملة تظهر

تبقى مسارات المحللة التي تربط وحدات الكيمياء والمناعة حصان العمل في مختبرات المستشفيات الأساسية. تعالج هذه الأنظمة عادة آلاف الأنابيب يومياً مع تدخل يدوي ضئيل، مما يحافظ على أكبر قاعدة مثبتة عبر سوق أتمتة المختبرات الكاملة. تعيد قواعد التوجيه في الوقت الفعلي الآن توجيه العينات العاجلة إلى مواضع STAT، مما يقلم أوقات الدوران. في الوقت نفسه، تعيد المختبرات تركيب فرازات روبوتية ما قبل تحليلية على المسارات الموجودة لتقليل أخطاء الملصقات التي مثلت تاريخياً ثلاثة أرباع الأخطاء.

الأتمتة ما بعد التحليلية-التي أُغفلت مرة-تكتسب جذباً من خلال الأرشيف الروبوتية ومحركات التحقق الرقمي من النتائج. تبقى جزر الأتمتة الكاملة التي تدمج المراحل الثلاث في حلقة مغلقة نادرة ولكنها تنتشر في المختبرات المرجعية حيث تبرر الأحجام السنوية كثافة رؤوس الأموال. تساعد البصمات المدمجة المبتكرة والناقلات المعيارية المؤسسات على التغلب على قيود المساحة، مما يشجع تحولاً تدريجياً نحو بيئات متكاملة بالكامل داخل سوق أتمتة المختبرات الكاملة.

حسب التطبيق: التشخيصات السريرية تقود، علم الجينوم يتسارع

ولدت المختبرات السريرية أعلى مساهمة، محتلة 27% من حجم سوق أتمتة المختبرات الكاملة في عام 2024. يحافظ فحص الأمراض المزمنة المتزايد ونقص الموظفين والمعايير الجودة الصارمة على دورات تجديد رؤوس الأموال. يقترن تحليل الصور المساعد بالذكاء الاصطناعي بمحطات التلوين الآلية، مما يمكّن إعداد تقارير علم الأمراض الأسرع. تستفيد لوحات الأمراض المعدية من خلايا العمل PCR ذات التدفق المستمر التي تقيس الكواشف بدقة الميكروليتر، مما يقلل نفايات الكواشف.

علم الجينوم، الذي ينمو بمعدل نمو سنوي مركب قدره 9.5%، هو التطبيق الأكثر ديناميكية. تتطلب أجهزة التسلسل من الجيل التالي الآن تحضير المكتبة الآلي واختيار الحجم للحفاظ على دقة البيانات. تقلل المماصات الروبوتية مع الحاويات المرشحة بـ HEPA من التلوث، بينما تصغر الأجهزة الميكروفلويدية التفاعلات، مما يخفض التكلفة لكل عينة. تصب المبادرات الوطنية للطب الدقيق المنح نحو مراكز الجينوم، مما يقود أوامر الشراء المستدامة ويعزز زخم سوق أتمتة المختبرات الكاملة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: شركات الأدوية والتكنولوجيا الحيوية تقود التبني

تبقى شركات صناعة الأدوية والتكنولوجيا الحيوية أكبر المشترين حيث تبسط اكتشاف الأهداف وتحسين الرصاص. يدمج الفحص الآلي الخالي من الملصقات انتقاء الضربات المدفوع بالذكاء الاصطناعي، مما يضغط الدورات بأسابيع. تخصص ميزانيات رؤوس الأموال بشكل متزايد الأتمتة للتصنيع الجودة بالتصميم، مما يضمن سلامة البيانات عبر سجلات الدفعات. تتبع منظمات البحث التعاقدي، باستخدام المنصات الروبوتية كمميزات تنافسية لخدمات الفحص عالي الحجم.

تتبنى المستشفيات ومختبرات التشخيص المرجعية الأتمتة للتعامل مع قوائم الاختبارات المتنامية وضغط السداد. تربط البرمجيات الوسطية المتكاملة الأجهزة من موردين متعددين، مما يسمح بالتحقق المركزي من النتائج. تستفيد المختبرات الأكاديمية والحكومية من الوحدات المعيارية لتعزيز القابلية للإعادة وتحرير الباحثين من المهام المتكررة، على الرغم من أن التمويل المعتمد على المنح يفضل عادة النشر التدريجي والقابل للتوسع داخل سوق أتمتة المختبرات الكاملة.

التحليل الجغرافي

احتلت أمريكا الشمالية 41% من حصة سوق أتمتة المختبرات الكاملة في عام 2024، مدعومة بميزانيات البحث السريري العميقة والمختبرات المرجعية الكبيرة والتبني المبكر للصيانة التنبؤية بالذكاء الاصطناعي. يقدم بائعو المعدات دعم التحليلات في الموقع، مما يسرع الوقت إلى القيمة. تعزز المبادرات الفيدرالية التي تشجع تبادل البيانات في الوقت الفعلي عبر شبكات الرعاية التبني أيضاً. تضيف دفعة كندا لعلم الأورام الدقيق وقطاع المستشفيات الخاصة المتوسع في المكسيك رياحاً خلفية مكملة، مما يرفع الإيرادات الإقليمية أكثر.

تحتل أوروبا المرتبة الثانية، مع نمو تشكله انتقال لائحة التشخيص الطبي في المختبر الأوروبية الذي يجبر المختبرات على تحديث التقاط البيانات والتتبع. تقود ألمانيا والمملكة المتحدة وفرنسا التركيبات، وغالباً ما تدمج الأتمتة في مراكز مختبر أساسية مركزية تخدم مستشفيات متعددة. تطالب برامج علم الجينوم العامة-الخاصة بالتعامل المعياري مع العينات، مما يتنفس حياة جديدة في أتمتة البنوك الحيوية. تستبدل الدول الأوروبية الشرقية، مستفيدة من الصناديق الهيكلية الأوروبية، البرمجيات الوسطية القديمة الآن للتوافق مع قواعد حوكمة البيانات القارية، مما يوسع الاختراق الإقليمي لسوق أتمتة المختبرات الكاملة.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 7.9% حتى عام 2030. تتضمن مخططات المستشفيات الذكية في الصين مسارات روبوتية إلزامية، مما يحفز الإنتاج المحلي والمشاريع المشتركة مع الموردين الغربيين. تؤكد اليابان على الروبوتات الموفرة للمساحة التي تناسب المرافق الحضرية المزدحمة، بينما تسرع كوريا الجنوبية البحث والتطوير عالي الإنتاجية للقاحات بدعم من الإعانات الحكومية. ترى الهند محركاً مزدوجاً: استثمارات منظمات البحث التعاقدي العالمية ومختبرات مخططات الصحة على مستوى الولايات التي تسعى لتدفقات عمل معيارية. مع نضج سلاسل التوريد الإقليمية، من المرجح أن تستحوذ المنصات الفعالة من حيث التكلفة على حصة تزايدية عبر اقتصادات جنوب شرق آسيا الناشئة.

المشهد التنافسي

يسيطر كبار المصنعين-روش وشركة Thermo Fisher Scientific وBeckman Coulter وSiemens Healthineers وAbbott-بشكل جماعي على حوالي 60% من إجمالي الإيرادات، مما يعطي القطاع ملفاً تركيزياً معتدلاً. تجمع هذه الشركات الأجهزة والبرمجيات الوسطية وعقود الخدمة في اتفاقيات طويلة المدى، مما يدمج تكاليف التبديل. تستمر الاستحواذات الاستراتيجية، خاصة لشركات برمجيات الذكاء الاصطناعي وشركات أنظمة إدارة معلومات المختبر السحابية التي يمكنها تمديد تأمين النظام البيئي. تنتج اتفاقيات التطوير المشتركة مع متخصصي الروبوتات وحدات متخصصة، مثل أذرع النقل الدقيق للحجم المنخفض جداً للعمل أحادي الخلية.

في الوقت نفسه، تدفع المعطلون المرنون الروبوتات المعيارية منخفضة التكلفة التي تقوض الشركات الرائدة المتميزة. تساعد الكتابة المفتوحة المصدر وواجهات الشاشة التي تعمل باللمس البسيطة المختبرات الأصغر على الصعود على سلم الأتمتة دون فرق تكنولوجيا معلومات ثقيلة. تقدم الشراكات بين موردي أتمتة التخزين ومصنعي المجمدات حلول بنك حيوي جاهزة، مما يطمس صوامع المعدات التاريخية. يخطب بائعو السحابة المختبرات بخطوط أنابيب المعلوماتية الحيوية للدفع مقابل التحليل، مما يشجع صانعي الأجهزة على فتح واجهات برمجة التطبيقات واحتضان بنى البيانات المختلطة عبر سوق أتمتة المختبرات الكاملة.

يتحول التمايز في الخدمة نحو تحليلات دورة الحياة. يضمن البائعون الآن نسب وقت التشغيل المدعومة بلوحات معلومات الصيانة التنبؤية التي تشحن سجلات الوقت الفعلي إلى مراكز الدعم المركزية. تنشر تحديثات البرمجيات عن بُعد بين عشية وضحاها، متجنبة اضطرابات النهار. تكتسب الاستدامة أيضاً بروزاً، مع أحزمة ناقلة جديدة مبنية من سبائك معاد تدويرها وأوضاع توفير الطاقة الإيكولوجية على الحاضنات. معاً، تكثف هذه الديناميكيات الموقع التنافسي وتدفع دورات الابتكار المستمرة عبر سوق أتمتة المختبرات الكاملة.

قادة صناعة أتمتة المختبرات الكاملة

-

Thermo Fisher Scientific Inc

-

Danaher Corporation

-

Roche Diagnostics International AG

-

Siemens Healthineers AG

-

Inpeco SA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: كشفت Diagnostics.ai النقاب عن PCR.AI، وهي أول منصة ذكاء اصطناعي شفافة معتمدة بـ CE-IVDR للتشخيصات الجزيئية، مما يمكّن المختبرات من توثيق منطق الخوارزمية لعمليات التدقيق التنظيمية.

- مايو 2025: حصلت Beckman Coulter على تصريح من إدارة الغذاء والدواء الأمريكية لمحلل DxC 500i السريري، وهو نظام مدمج يجمع وحدات الكيمياء والمناعة لتبسيط سير عمل المختبر الأساسي.

- يناير 2025: تشاركت Cimcorp وMurata Machinery لإطلاق مكوكات الوصول المزدوج ومستودعات العينات "Dreamfield" المؤتمتة بالكامل، مما يطور حلول التخزين المبرد عالية الكثافة للمختبرات.

- ديسمبر 2024: أطلقت Thermo Fisher Scientific مجموعة InnoviGene، مما يؤتمت الكهربة الشعرية للتحليل الجيني ويعزز إعادة الإنتاج في خطوط الطب الدقيق.

نطاق تقرير سوق أتمتة المختبرات الكاملة العالمي

أتمتة المختبرات الكاملة (TLA) هو نظام أتمتة مختبر لتنفيذ أنشطة متكررة جداً. تُستخدم المعدات الروبوتية بدلاً من المشغلين البشر لتحضير ونقل العينات.

يُقسم سوق أتمتة المختبرات الكاملة حسب نوع المعدات (أجهزة التعامل مع السوائل الآلية، وأجهزة التعامل مع الألواح الآلية، والأذرع الروبوتية، وأنظمة التخزين والاسترجاع الآلية (ASRS)، والمحللات)، وحسب البرمجيات (أنظمة إدارة معلومات المختبر (LIMS)، ونظام معلومات المختبر (LIS)، ونظام بيانات الكروماتوغرافيا (CDS)، ودفتر المختبر الإلكتروني (ELN)، ونظام إدارة البيانات العلمية (SDMS))، وحسب التطبيق (اكتشاف الأدوية، وعلم الجينوم، وعلم البروتينات، والتشخيصات السريرية، وتطبيقات أخرى)، وحسب الجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير توقعات السوق والحجم بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| أجهزة التعامل مع السوائل الآلية |

| الأذرع الروبوتية |

| أنظمة التخزين والاسترجاع الآلية |

| محللات الكيمياء السريرية والمناعة |

| أجهزة التعامل مع الألواح الآلية |

| أنظمة إدارة معلومات المختبر (LIMS) |

| أنظمة إدارة البيانات العلمية (SDMS) |

| دفاتر المختبر الإلكترونية (ELN) |

| أنظمة معلومات المختبر (LIS) |

| أنظمة بيانات الكروماتوغرافيا (CDS) |

| الأتمتة ما قبل التحليلية |

| الأتمتة التحليلية/المختبر الأساسي |

| الأتمتة ما بعد التحليلية |

| جزر أتمتة المختبرات الكاملة (TLA) |

| التشخيصات السريرية |

| علم الجينوم |

| اكتشاف الأدوية |

| علم البروتينات والأيض |

| البنك الحيوي وإدارة العينات |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات البحث والتصنيع التعاقدية (CROs/CDMOs) |

| المستشفيات ومختبرات التشخيص المرجعية |

| المعاهد الأكاديمية والحكومية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ |

| حسب نوع المعدات | أجهزة التعامل مع السوائل الآلية | |

| الأذرع الروبوتية | ||

| أنظمة التخزين والاسترجاع الآلية | ||

| محللات الكيمياء السريرية والمناعة | ||

| أجهزة التعامل مع الألواح الآلية | ||

| حسب البرمجيات | أنظمة إدارة معلومات المختبر (LIMS) | |

| أنظمة إدارة البيانات العلمية (SDMS) | ||

| دفاتر المختبر الإلكترونية (ELN) | ||

| أنظمة معلومات المختبر (LIS) | ||

| أنظمة بيانات الكروماتوغرافيا (CDS) | ||

| حسب نطاق الأتمتة | الأتمتة ما قبل التحليلية | |

| الأتمتة التحليلية/المختبر الأساسي | ||

| الأتمتة ما بعد التحليلية | ||

| جزر أتمتة المختبرات الكاملة (TLA) | ||

| حسب التطبيق | التشخيصات السريرية | |

| علم الجينوم | ||

| اكتشاف الأدوية | ||

| علم البروتينات والأيض | ||

| البنك الحيوي وإدارة العينات | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات البحث والتصنيع التعاقدية (CROs/CDMOs) | ||

| المستشفيات ومختبرات التشخيص المرجعية | ||

| المعاهد الأكاديمية والحكومية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق أتمتة المختبرات الكاملة؟

تقدر قيمة سوق أتمتة المختبرات الكاملة بـ 6.65 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق أتمتة المختبرات الكاملة المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 6.82%، ليصل إلى 9.26 مليار دولار أمريكي بحلول عام 2030.

أي فئة معدات تحتل أكبر حصة في سوق أتمتة المختبرات الكاملة؟

تهيمن أجهزة التعامل مع السوائل الآلية بنسبة 32% في عام 2024.

لماذا تُعتبر آسيا والمحيط الهادئ المنطقة الأكثر جاذبية للنمو؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.9% بسبب برامج تحديث المستشفيات الكبيرة وتوسع الاستثمار في البحث والتطوير الدوائي.

آخر تحديث للصفحة في: