حجم وحصة سوق أجهزة انقطاع النفس النومي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

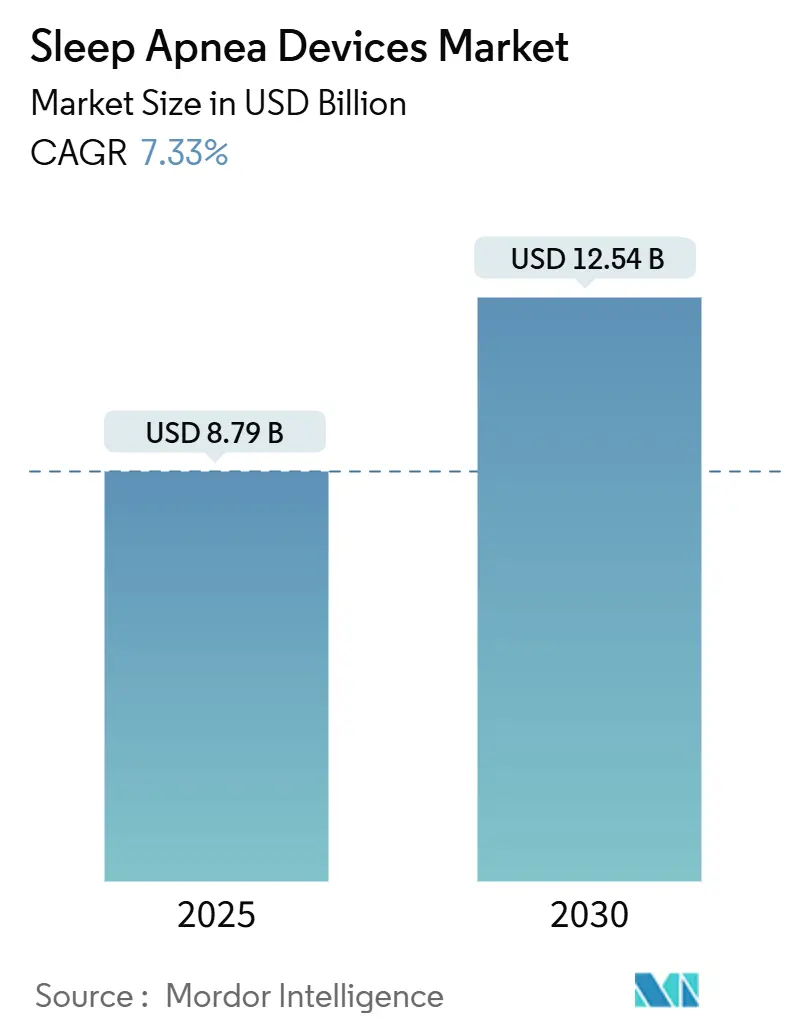

| حجم السوق (2025) | 8.79 مليار دولار أمريكي |

| حجم السوق (2030) | 12.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.33% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة انقطاع النفس النومي من قبل Mordor Intelligence

يبلغ حجم سوق أجهزة انقطاع النفس النومي 8.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.54 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 7.33% خلال الفترة 2025-2030. تنبع الزخم من الاعتراف المتزايد بأن انقطاع النفس النومي غير المعالج يسرع أمراض القلب والأوعية الدموية، ويزيد من سوء التحكم في نسبة السكر بالدم، ويضعف الإدراك. وبالتوازي مع ذلك، أدى سحب منتجات Philips إلى إعادة توجيه ميزانيات المشتريات نحو الموردين البديلين، بينما أدت توسعات التعويض في الأسواق الرئيسية إلى خفض التكاليف الشخصية وتوسيع عدد السكان المعالجين. تدخل العلامات التجارية للإلكترونيات الاستهلاكية في سلسلة العلاج المستمرة مع وظائف الفحص المعتمدة من إدارة الغذاء والدواء، مما يوسع قمع المرضى المشخصين حديثاً. لذلك تعيد الشركات المصنعة للأجهزة تموضع نفسها من موردي الأجهزة إلى شركاء إدارة الرعاية المدعومة بالبيانات، مما يقوي مجاري الإيرادات المتكررة وينشئ فرص بيع متقاطع جديدة في البرمجيات والتحليلات.

الاستنتاجات الرئيسية للتقرير

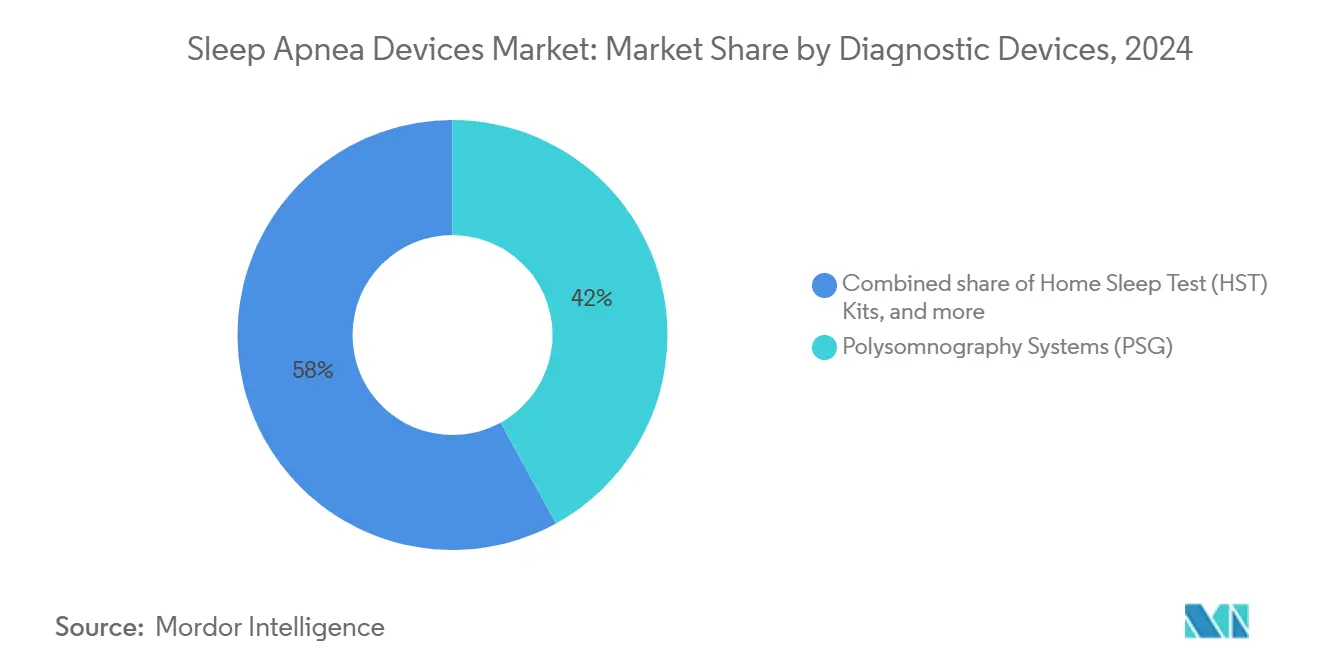

- حسب فئة المنتج، تصدرت أنظمة تخطيط النوم المتعدد بنسبة 42% من حصة سوق أجهزة انقطاع النفس النومي في عام 2024؛ ومن المتوقع أن تنمو أدوات اختبار النوم المنزلية بمعدل نمو سنوي مركب قدره 8.9% حتى عام 2030.

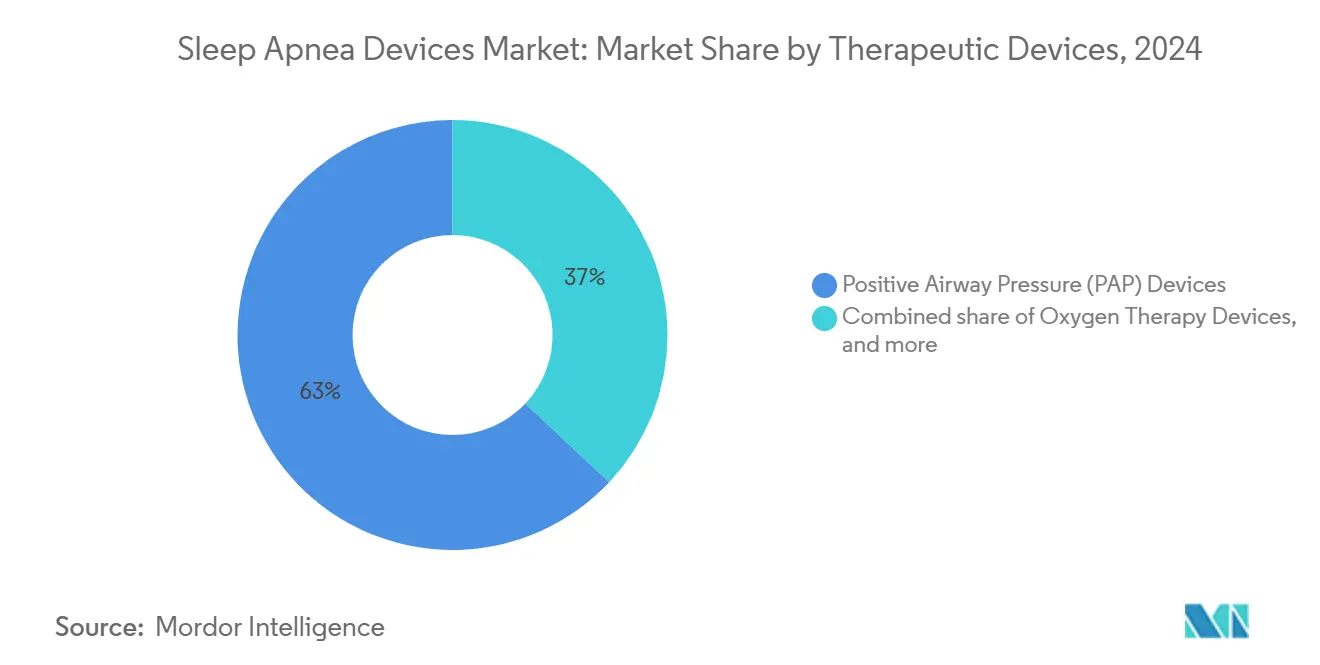

- حسب طرق العلاج، استحوذ الضغط الإيجابي المستمر على 63% من حجم سوق أجهزة انقطاع النفس النومي في عام 2024، بينما من المتوقع أن يتقدم التهوية التكيفية التسلسلية بمعدل نمو سنوي مركب قدره 9.4% حتى عام 2030.

- حسب المستخدم النهائي، شكلت بيئات الرعاية المنزلية 51% من حجم سوق أجهزة انقطاع النفس النومي في عام 2024 وهي في طريقها لتحقيق معدل نمو سنوي مركب قدره 7.8% حتى عام 2030.

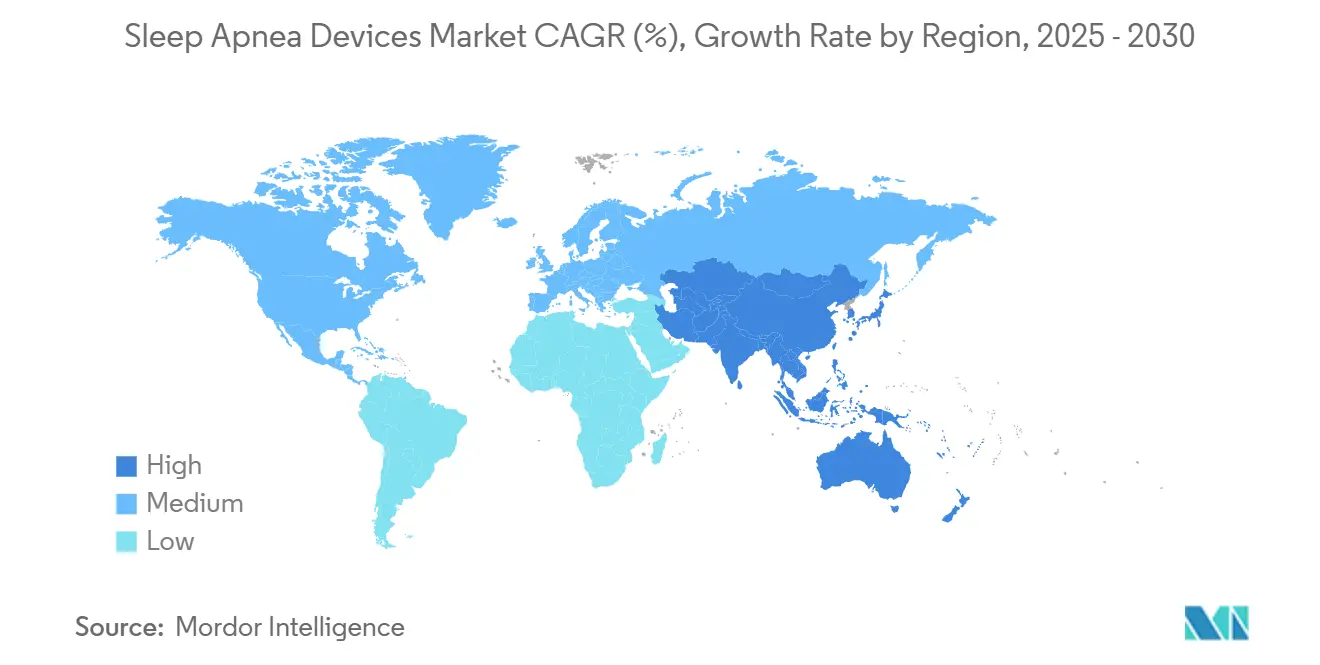

- حسب المنطقة، احتفظت أمريكا الشمالية بنسبة 38% من حصة سوق أجهزة انقطاع النفس النومي في عام 2024؛ ومن المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.9% بين عامي 2025-2030.

اتجاهات ورؤى سوق أجهزة انقطاع النفس النومي العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار انقطاع النفس النومي الانسدادي عالمياً مرتبطاً بالسمنة | +1.6% | عالمي | طويل المدى (≥ 4 سنوات) |

| توسيع التغطية التأمينية لأجهزة PAP والأجهزة الفموية | +1.1% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| أجهزة PAP واختبارات النوم المنزلية مصغرة ومتصلة بالسحابة | +1.3% | عالمي | قصير المدى (≤ سنتان) |

| تسارع اعتماد اختبارات النوم المنزلية | +0.9% | عالمي | متوسط المدى (2-4 سنوات) |

| التعاونات الاستراتيجية بين مصنعي الأجهزة ومنصات الصحة الرقمية | +0.8% | عالمي | قصير المدى (≤ سنتان) |

| تزايد الأدلة السريرية للفوائد الصحية والاقتصادية للتدخل المبكر في انقطاع النفس النومي الانسدادي | +0.7% | أمريكا الشمالية، أوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الانتشار العالمي لانقطاع النفس النومي الانسدادي المرتبط بوباء السمنة

تبقى السمنة أقوى عامل خطر قابل للتعديل لانقطاع النفس النومي الانسدادي (OSA)، وترتفع المنحنيات الوبائية لكلا الحالتين بشكل متوازي. في المرشحين الجراحيين المصابين بالسمنة المفرطة، يصل انتشار انقطاع النفس النومي الانسدادي إلى 95% لمستويات مؤشر كتلة الجسم فوق 60. ومع ذلك، من بين 30 مليون بالغ أمريكي يُقدر إصابتهم بانقطاع النفس النومي، يحمل 6 ملايين فقط تشخيصاً رسمياً. تدعم هذه الحاجة السريرية الكامنة الطلب المستمر على الأجهزة التشخيصية وإكسسوارات المراقبة عن بُعد وحلول العلاج طويلة المدى. تقر شركات التأمين بشكل متزايد بالعبء الاقتصادي اللاحق لانقطاع النفس غير المعالج - مثل دخول المستشفى المرتبط بارتفاع ضغط الدم - مما يجعل توسيع التغطية جذاباً سياسياً ومالياً.

توسيع التغطية التأمينية لعلاجات PAP والأجهزة الفموية عبر الأسواق الرئيسية

تتبنى إصلاحات التعويض الآن مجموعة أدوات أوسع من العلاجات. في الولايات المتحدة، تقوم مراكز الرعاية الطبية والخدمات الطبية بتعويض العلاج بالضغط الإيجابي المستمر (CPAP) الذي يبدأ إما بواسطة تخطيط النوم المتعدد في المختبر أو اختبارات منزلية مؤهلة[1]مراكز الرعاية الطبية والخدمات الطبية، "العلاج بالضغط الإيجابي المستمر لانقطاع النفس النومي الانسدادي،" cms.gov. تمتد التغطية أيضاً إلى الأجهزة الفموية وتحفيز العصب تحت اللساني عندما يستوفي المرضى معايير سريرية محددة. التغييرات السياسية المماثلة في فرنسا وألمانيا واليابان تقصر فترات الاسترداد لمشتريات الأجهزة وترفع دورات الاستبدال. كما أدخلت الجهات الدافعة عمليات تدقيق الالتزام، مربطة استمرار مدفوعات الإيجار بتحميل بيانات الاستخدام - ترتيب يحفز النظم البيئية للأجهزة والبرمجيات المتصلة.

التقدم التكنولوجي في أجهزة PAP المدمجة والمتصلة وأجهزة اختبار النوم المنزلية

محورت ابتكارات الأجهزة حول ثلاث ركائز: التصغير والاتصال وراحة المستخدم. تقرر ResMed أكثر من 170 مليون ملف شخصي للمرضى متصل بالسحابة عبر أسطولها من أجهزة PAP، مما يتيح تحميل البيانات الليلية والتدريب الآلي على الامتثال. الخوارزميات التكيفية في وحدات التهوية التسلسلية المتقدمة تضبط دعم الضغط نفساً بنفس، مما يخفض مؤشرات انقطاع النفس وقلة التهوية إلى النصف تقريباً مقارنة بـ CPAP ذي الضغط الثابت. تقلصت أجهزة استشعار اختبارات النوم المنزلية إلى عوامل شكل بحجم طرف الإصبع لكنها تحتفظ بدقة الدرجة السريرية، كما تؤكد تصاريح إدارة الغذاء والدواء لعام 2024. معاً، تعالج هذه التحديثات العوائق التاريخية للالتزام وتوفر المقاييس الموضوعية المطلوبة للتعويض القائم على القيمة.

تزايد اعتماد اختبارات النوم المنزلية لتقليل تراكم التشخيصات

يبقى تخطيط النوم المتعدد في المختبر المعيار الذهبي للتشخيص، لكن سعة المختبر لا يمكن أن تلبي ارتفاعات الطلب بعد الجائحة. أنظمة الدراسة المنزلية من النوع 3 - التي تقيس تدفق الهواء والجهد التنفسي وتشبع الأكسجين - تمثل الآن الغالبية من أجهزة اختبار النوم الجديدة المعتمدة من إدارة الغذاء والدواء. جدول رسوم Medicare لعام 2025 يعوض الاختبارات المجراة بتقنية الأنواع I-IV للمستفيدين الذين يظهرون أعراض انقطاع النفس النومي الانسدادي. تقوم المستشفيات بشكل متزايد بتصنيف الحالات غير المعقدة لاختبارات منزلية، محررة فتحات المختبر للمرضى المعقدين عصبياً. التحول يقلل تكاليف كل اختبار، ويسرع الوقت للتشخيص، ويوسع المجموعة المؤهلة للأجهزة العلاجية - كل ديناميكية تضخم سوق أجهزة انقطاع النفس النومي الإجمالي.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سحب منتجات Philips والمخاوف الأمنية الأوسع | -1.4% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| دورات تنظيمية طويلة للأجهزة المتصلة | -0.7% | عالمي | متوسط المدى (2-4 سنوات) |

| الجداول الزمنية الصارمة للموافقة التنظيمية للأجهزة المتصلة الجديدة | -0.7% | عالمي | متوسط المدى (2-4 سنوات) |

| ضعف امتثال المرضى ومعدلات هجر الأجهزة مما يؤثر على نتائج العلاج | -0.9% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عمليات سحب المنتجات والمخاوف الأمنية تقوض ثقة المرضى

أدى سحب Philips Respironics في الفترة 2021-2024 - الذي شمل ملايين وحدات CPAP وBiPAP وأجهزة التهوية - إلى ربط تدهور الرغوة بإصابات تنفسية و560 حالة وفاة، وفقاً لتقارير الأجهزة الطبية من إدارة الغذاء والدواء[2]المصدر: إدارة الغذاء والدواء الأمريكية، "تقارير الأجهزة الطبية: سحب Philips Respironics،" fda.gov. مرسوم موافقة يناير 2024 يمنع Philips من بيع أجهزة انقطاع النفس النومي الجديدة في الولايات المتحدة حتى تلبي التزامات جودة التصنيع. زاد الحادث من اليقظة التنظيمية عبر الفئة، مع الحاجة الآن إلى اختبارات إضافية قبل السوق لاستقرار الرغوة والتوافق الحيوي. بينما تستفيد العلامات التجارية المنافسة من مكاسب الحصة، فإنها تتحمل أيضاً تكلفة بروتوكولات ضمان الجودة المكثفة، والتي يمكن أن تؤكل الهوامش قريبة المدى وتطيل أوقات التصنيع.

الجداول الزمنية التنظيمية الصارمة للموافقة على الأجهزة المتصلة الجديدة

تواجه الأجهزة الطبية المتصلة تدقيقاً متعدد الطبقات يغطي الأمن السيبراني وخصوصية البيانات وتحقق دورة حياة البرمجيات. يتطلب مركز التميز للصحة الرقمية في إدارة الغذاء والدواء تقارير اختبار الاختراق وخطط ترقيع البرمجيات بعد السوق قبل تصريح 510(k)، مما يمدد جداول التطوير بـ 6-12 شهراً للمبتكرين الأصغر. أصبحت Galaxy Watch من Samsung أول ساعة ذكية معتمدة لاكتشاف انقطاع النفس النومي في فبراير 2024 فقط بعد دراسات التوافق السريرية ضد تخطيط النوم المتعدد. يركز هذا العبء الإثباتي الابتكار بين الشركات القادرة على تمويل تجارب التحقق متعددة المواقع، مما قد يبطئ تدفق المفاهيم التخريبية منخفضة الميزانية إلى سوق أجهزة انقطاع النفس النومي.

تحليل القطاعات

حسب الأجهزة التشخيصية: مجموعات HST تعيد تشكيل أنماط الطلب

ما زالت أنظمة تخطيط النوم المتعدد تولد حصة الأسد من الإيرادات، حاصدة 42.0% من سوق أجهزة انقطاع النفس النومي في عام 2024. ومع ذلك، فإن صعود حجم الوحدة يخص مجموعات اختبار النوم المنزلية، التي تسارعت تصاريحها من إدارة الغذاء والدواء بعد عام 2022 حيث أجبرت تراكمات الجائحة الجهات الدافعة ومقدمي الخدمة على تبني تشخيصات لا مركزية nature.com. تؤكد الدراسات السريرية أن 84.5% من أجهزة HST المعتمدة خضعت لتجارب دقة استقبالية، مما رسخ الثقة السريرية ومهد الطريق لتكافؤ التعويض مع الاختبارات المختبرية. الشركات المصنعة التي اقتصرت في السابق على توريد محطات عمل تخطيط النوم المتعدد الكاملة تحزم الآن مسجلات النوع 3 المدمجة ولوحات التحكم السحابية وخدمات التقييم المدفوعة بالذكاء الاصطناعي للدفاع عن الحصة ضد منافسين محليين في HST.

يجب أن يرفع الامتصاص المستمر مساهمة إيرادات القطاع الفرعي التشخيصي من 3.03 مليار دولار أمريكي في عام 2025 إلى 4.31 مليار دولار أمريكي بحلول عام 2030، مما يعني وتيرة مركبة قدرها 7.3% بما يتماشى مع سوق أجهزة انقطاع النفس النومي الأوسع. تدعم نماذج SaaS الدفع لكل اختبار اقتصاديات متكررة مستقرة وتنشئ عملاء محتملين للبيع المتقاطع للأجهزة العلاجية. كما يخفف نجاح القطاع من قيود سعة المختبر، مما يسرع تحويل المرضى غير المشخصين إلى مجموعات علاجية مدعومة بالأجهزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الأجهزة العلاجية: ASV تستهدف الأنماط التنفسية المعقدة

احتفظت منتجات الضغط الإيجابي المستمر بحصة 63.0% من إيرادات عام 2024، مؤكدة موقعها الخط الأول عبر الأنماط الانسدادية والمختلطة والمركزية لانقطاع النفس. ضمن هذه المظلة، تميز التهوية التكيفية التسلسلية (ASV) نفسها بالتعديل في الوقت الفعلي للضغوط الشهيقية والزفيرية. وجدت دراسة مقارنة أن متوسط مؤشرات انقطاع النفس وقلة التهوية انخفض إلى 4 ± 3 أحداث في الساعة على ASV مقابل 9 ± 3 مع CPAP التقليدي. لذلك تلقى التكنولوجيا صدى في عيادات فشل القلب التي تدير تنفس Cheyne-Stokes، نمط كان مقاوماً سابقاً. وبالتناسب، من المتوقع أن ينمو القطاع الفرعي ASV بمعدل نمو سنوي مركب قدره 9.4% حتى عام 2030 - متفوقاً على مسار حجم سوق أجهزة انقطاع النفس النومي.

اهتمام سريري متزايد حفز استثمارات النظام البيئي مثل خوارزميات التعديل التلقائي المرتبطة بالسحابة وقياس الأكسجة المدمج. وسع الموردون أيضاً معايير اختيار المرضى لتشمل انقطاع النفس المركزي الناشئ عن العلاج، وبذلك وسعوا القاعدة القابلة للعنونة. تفاعل بيانات الفعالية السريرية وتوافق التعويض يضع ASV لمكاسب حجمية مستدامة مزدوجة الرقم حتى لو حدثت منصات CPAP الجماليات وميزات تقليل الضوضاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: بيئات الرعاية المنزلية ترسخ نمو الحجم

هجرة الرعاية الصحية من البيئات المؤسسية إلى السكنية تضع قنوات الرعاية المنزلية في مركز نشر الأجهزة. شكلت البيئات المنزلية 51.0% من الشحنات العالمية في عام 2024 ويجب أن تحافظ على القيادة حتى عام 2030، مدعومة بتعويض Medicare لدراسات النوم المنزلية ووحدات PAP المحمولة للمنزل. يبدأ الأطباء العلاج بشكل متزايد عن بُعد، مستفيدين من الأجهزة المتصلة التي تنقل مقاييس الالتزام ليلياً، وبذلك تلبي متطلبات توثيق الجهات الدافعة دون زيارات العيادة.

يعطي مطورو الأجهزة الآن أولوية لعوامل الشكل plug-and-play: تطبيقات محمولة بديهية وتصاميم محرك هادئة وبصمات ملائمة لغرفة النوم. من المتوقع أن يتوسع حجم سوق أجهزة انقطاع النفس النومي المتراكم للبيئات المنزلية من 4.49 مليار دولار أمريكي في عام 2025 إلى 6.52 مليار دولار أمريكي بحلول عام 2030. بالنسبة للبائعين، تنوع مبيعات مباشرة للمستهلك وبرامج استبدال القناع بالاشتراك الإيرادات وتعمق ولاء العلامة التجارية، بينما يستفيد مقدمو الخدمة من معدلات عدم حضور منخفضة ومتابعة طولية محسنة.

التحليل الجغرافي

بقيت أمريكا الشمالية أكبر مساهم في الإيرادات بنسبة 38.0% من مبيعات عام 2024، مدعومة بارتفاع اختراق التشخيص واعتماد التأمين الخاص القوي وشبكات الموزعين الناضجة. أعاد مرسوم موافقة Philips تشكيل المشهد الإقليمي للإمداد، مجمداً شحناتها الأمريكية لخمس إلى سبع سنوات ومسرعاً مكاسب المنافسين. أبلغت ResMed عن ارتفاع إيرادات سنوي قدره 11.27% في الربع الثالث من عام 2024، متفوقة بوضوح على انكماش قدره 2.6% بين المنافسين الأصغر. تفضيل الأطباء للأجهزة ذات السجلات الأمنية الثابتة يرسخ هذا الزخم أكثر. نظراً للمستقبل، سيحول سوق أجهزة انقطاع النفس النومي نحو خدمات السحابة المدمجة حيث تكافئ مخططات التعويض القائمة على القيمة النتائج الموثقة.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 8.9% من 2025-2030، أسرع مسار إقليمي في سوق أجهزة انقطاع النفس النومي العالمي. تسلط بيانات الانتشار الضوء على طلب كامن كبير: تشير المراجعات المنهجية إلى معدلات انقطاع النفس النومي الانسدادي للبالغين عالية مثل 23.6% في الصين وتقترح أن الهند قد تؤوي أكثر من 50 مليون بالغ مصاب. يبقى التشخيص محدوداً بوعي الأطباء ونقص مختبرات النوم، لكن توسع التأمين الحكومي في الصين والهند يدعم اعتماد مجموعات HST المحمولة. تشارك العلامات التجارية متعددة الجنسيات مع سلاسل العلاج التنفسي وبوابات الصحة الرقمية لنشر برامج CPAP الإعارة التي تتحول إلى مشتريات منزلية بمجرد إثبات الالتزام.

يظهر سوق أوروبا تقلبات أقل لكن طلب استبدال ثابت، مستفيداً من الأطر التنظيمية الصارمة وقوائم التعويض الوطنية التي تفضل المنتجات المتحققة سريرياً. من المتوقع أن يصل حجم سوق أجهزة انقطاع النفس النومي في المنطقة إلى 3.53 مليار دولار أمريكي بحلول عام 2032. ومع ذلك، تتموج الصدمات الإمدادية عبر دورات الشراء: انتقلت المستشفيات بسرعة إلى أقنعة Fisher & Paykel بعد حكم براءة اختراع المملكة المتحدة الذي ألغى مطالبة الملكية الفكرية السابقة لـ ResMed. يركز الابتكار الإقليمي على مواد إخماد الضوضاء والمكونات القابلة للتدوير للامتثال للتوجيهات البيئية للاتحاد الأوروبي مع حماية الأداء السريري.

المشهد التنافسي

يظهر سوق أجهزة انقطاع النفس النومي تركزاً معتدلاً تقوده ResMed وKoninklijke Philips وFisher & Paykel Healthcare. دفع سحب Philips متعدد السنوات تغييراً هيكلياً: استحوذت ResMed على الطلب الانتقالي بتوسيع سعة الإنتاج وإطلاق إعانات الأجهزة البديلة. استفادت Fisher & Paykel من خبرتها في الترطيب والواجهة للفوز بمناقصات المستشفيات الباحثة عن بدائل معتمدة الأمان. مجتمعة، تمثل الشركات الثلاث الأولى ما يقدر بـ 62% من إيرادات عام 2025، مع منافسين متوسطي المستوى مثل Inspire Medical Systems وVivos Therapeutics ينحتون مجالات متخصصة.

انتقلت الأولويات الاستراتيجية من مبيعات الأجهزة الفردية إلى السيطرة على النظام البيئي. منصات Brightree وAirView من ResMed تزامن تدفقات عمل التشخيص والعلاج والفوترة، كاسبة إيرادات SaaS متكررة ومدمجة العلامة التجارية في عمليات مقدم الخدمة. تسرع Fisher & Paykel ابتكار الواجهة، كما يتضح من منحة أغسطس 2024 لتطوير قنية أنفية منخفضة الضغط محسنة للاستخدام الليلي[3]المصدر: Fisher & Paykel Healthcare، "إعلان المنحة،" medicaldevice-network.com. Inspire Medical Systems، في الوقت ذاته، تهيمن على قطاع التحفيز العصبي القابل للزراعة بعد حصول جهازها من الجيل التالي على موافقة إدارة الغذاء والدواء في أغسطس 2024[4]المصدر: Inspire Medical Systems، "بيان صحفي لتصريح إدارة الغذاء والدواء،" massdevice.com.

تنبعث المخاطر التنافسية الآن أيضاً من شركات الإلكترونيات الاستهلاكية. خوارزمية اكتشاف انقطاع النفس النومي المعتمدة من إدارة الغذاء والدواء من Samsung لساعة Galaxy Watch تضع شاشات الأجهزة القابلة للارتداء كبوابة تشخيصية للمس الأول. رغم أن الساعات الذكية لا تحل محل الاختبار التأكيدي، فهي توسع مجموعة الإحالة وقد تحول ملكية البيانات بعيداً عن مصنعي الأجهزة التقليديين. لذلك تشكل الشركات الراسخة تحالفات مع مشغلي الصحة الرقمية لإقفال تكامل مسار الرعاية، وربط تمويل الأجهزة بالالتزام الموثق، وتأمين مجموعات بيانات مجهولة الهوية لتحسين التعلم الآلي.

قادة صناعة أجهزة انقطاع النفس النومي

-

ResMed Inc.

-

Koninklijke Philips N.V.

-

Fisher & Paykel Healthcare Ltd.

-

Drive DeVilbiss Healthcare LLC

-

Nihon Kohden Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت ResMed نظام NightOwl، اختبار انقطاع النفس النومي المنزلي المعتمد من إدارة الغذاء والدواء والمتاح الآن عبر الولايات المتحدة، يتميز بجهاز استشعار صغير لطرف الإصبع يمكنه التقاط بيانات نوم تصل إلى 10 ليال ويتكامل مع منصات التشخيص الرقمية للشركة لتعزيز إمكانية الوصول والراحة في اختبار انقطاع النفس النومي.

- أغسطس 2024: حصلت Inspire Medical Systems على تصريح إدارة الغذاء والدواء لمحفز الأعصاب من الجيل التالي، مما يعزز راحة المرضى وطول عمر البطارية مع ترسيخ مجالها المتخصص في الحلول القابلة للزراعة.

- فبراير 2024: حصلت Samsung على إذن إدارة الغذاء والدواء لاكتشاف انقطاع النفس النومي على Galaxy Watch، مما يمثل أول مسار تشخيصي قائم على الساعة.

- سبتمبر 2024: اعتمدت إدارة الغذاء والدواء جهاز Vivos الفموي للاستخدام الطب الأطفال، موسعة خيارات غير CPAP في الأطفال.

- أغسطس 2024: حصلت Fisher & Paykel Healthcare على منحة بحثية لتطوير واجهة أنفية جديدة تهدف إلى تقليل قروح الضغط في بيئات الرعاية المنزلية، مشيرة إلى استمرار ابتكار الواجهة.

- مايو 2024: قدمت ResMed أدلة من العالم الواقعي في ATS 2024 تظهر انخفاض دخول المستشفى في المرضى المعالجين بـ PAP، مقوية حالة التعويض.

نطاق تقرير سوق أجهزة انقطاع النفس النومي العالمي

حسب النطاق، انقطاع النفس النومي هو اضطراب نوم خطير يتقلب فيه التنفس مراراً وتكراراً. هناك ثلاثة أنواع رئيسية من انقطاع النفس النومي، انقطاع النفس النومي الانسدادي وانقطاع النفس النومي المركزي ومتلازمة انقطاع النفس النومي المعقدة.

سوق أجهزة انقطاع النفس النومي مقسم حسب الأجهزة التشخيصية (أجهزة تخطيط النوم المتعدد (PSG) وأجهزة قياس الأكسجة النبضية وأجهزة قياس النشاط)، والأجهزة العلاجية (أجهزة الضغط الإيجابي المستمر (PAP) وأجهزة الأكسجين والأجهزة الفموية وأجهزة التهوية التكيفية التسلسلية (ASV) والأقنعة والإكسسوارات)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أنظمة تخطيط النوم المتعدد (PSG) |

| مجموعات اختبار النوم المنزلية (HST) |

| أجهزة قياس الأكسجة النبضية |

| الأجهزة القابلة للارتداء لقياس النشاط |

| أجهزة الضغط الإيجابي المستمر (PAP) | الضغط الإيجابي المستمر (CPAP) |

| الضغط الإيجابي ثنائي المستوى (BiPAP) | |

| الضغط الإيجابي التلقائي (Auto-PAP) | |

| أجهزة العلاج بالأكسجين | مركزات الأكسجين الثابتة |

| مركزات الأكسجين المحمولة | |

| الأجهزة الفموية | |

| التهوية التكيفية التسلسلية (ASV) | |

| الأقنعة الأنفية وأقنعة الوجه الكامل | |

| الإكسسوارات والمواد الاستهلاكية |

| مختبرات النوم والمستشفيات |

| بيئات الرعاية المنزلية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الأجهزة التشخيصية | أنظمة تخطيط النوم المتعدد (PSG) | |

| مجموعات اختبار النوم المنزلية (HST) | ||

| أجهزة قياس الأكسجة النبضية | ||

| الأجهزة القابلة للارتداء لقياس النشاط | ||

| حسب الأجهزة العلاجية | أجهزة الضغط الإيجابي المستمر (PAP) | الضغط الإيجابي المستمر (CPAP) |

| الضغط الإيجابي ثنائي المستوى (BiPAP) | ||

| الضغط الإيجابي التلقائي (Auto-PAP) | ||

| أجهزة العلاج بالأكسجين | مركزات الأكسجين الثابتة | |

| مركزات الأكسجين المحمولة | ||

| الأجهزة الفموية | ||

| التهوية التكيفية التسلسلية (ASV) | ||

| الأقنعة الأنفية وأقنعة الوجه الكامل | ||

| الإكسسوارات والمواد الاستهلاكية | ||

| حسب المستخدم النهائي | مختبرات النوم والمستشفيات | |

| بيئات الرعاية المنزلية | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق أجهزة انقطاع النفس النومي؟

من المتوقع أن يصل حجم سوق أجهزة انقطاع النفس النومي إلى 8.79 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 7.33% ليصل إلى 12.54 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق أجهزة انقطاع النفس النومي الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق أجهزة انقطاع النفس النومي إلى 8.80 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق أجهزة انقطاع النفس النومي؟

Fisher & Paykel Healthcare Limited وKoninklijke Philips NV وInvacare Corporation وResmed وNatus Medical Incorporated هي الشركات الرئيسية العاملة في سوق أجهزة انقطاع النفس النومي.

ما هي أسرع منطقة نمواً في سوق أجهزة انقطاع النفس النومي؟

من المقدر أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق أجهزة انقطاع النفس النومي؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق أجهزة انقطاع النفس النومي.

آخر تحديث للصفحة في: