حجم وحصة سوق الأغطية والسدادات البلاستيكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

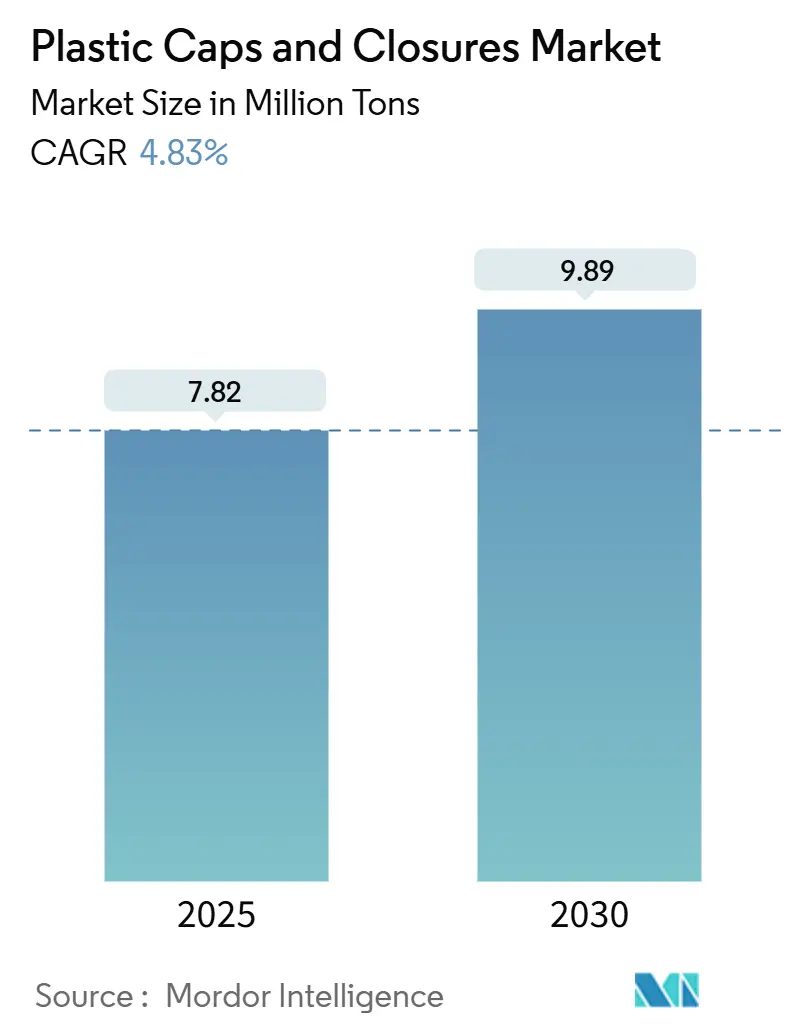

| حجم السوق (2025) | 7.82 مليون طن |

| حجم السوق (2030) | 9.89 مليون طن |

| معدل النمو (2025 - 2030) | 4.83% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأغطية والسدادات البلاستيكية من مردور إنتليجنس

وصل حجم سوق الأغطية والسدادات البلاستيكية إلى 7.82 مليون طن في 2025 ومن المتوقع أن يبلغ 9.89 مليون طن بحلول 2030، متقدماً بمعدل نمو سنوي مركب 4.83%. ينبع النمو من متطلبات الأغطية المربوطة في أوروبا، وازدياد خطوط تعبئة PET المعقمة عبر رابطة دول جنوب شرق آسيا، والطلب السريع في الصيدلة على سدادات البولي بروبيلين المقاومة للأطفال. تعيد عمليات الدمج، بقيادة تركيبة أمكور-بيري غلوبال، تشكيل الديناميكيات التنافسية بينما يتسابق المصنعون لتلبية هياكل رسوم المسؤولية الموسعة للمنتج (EPR) الأكثر صرامة. يبقى تقلب أسعار المواد الخام للبروبيلين والإيثيلين عقبة قريبة المدى، لكن الاستثمار المستمر في أتمتة القولبة بالضغط والمحتوى المعاد تدويره يخفف ضغط التكلفة. عبر المناطق الجغرافية، تحتل آسيا والمحيط الهادئ أكبر حصة، وتسجل الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب، وتستفيد أمريكا الشمالية من اللوائح الأمنية الصارمة التي تفضل تنسيقات الإغلاق عالية القيمة.

النتائج الرئيسية للتقرير

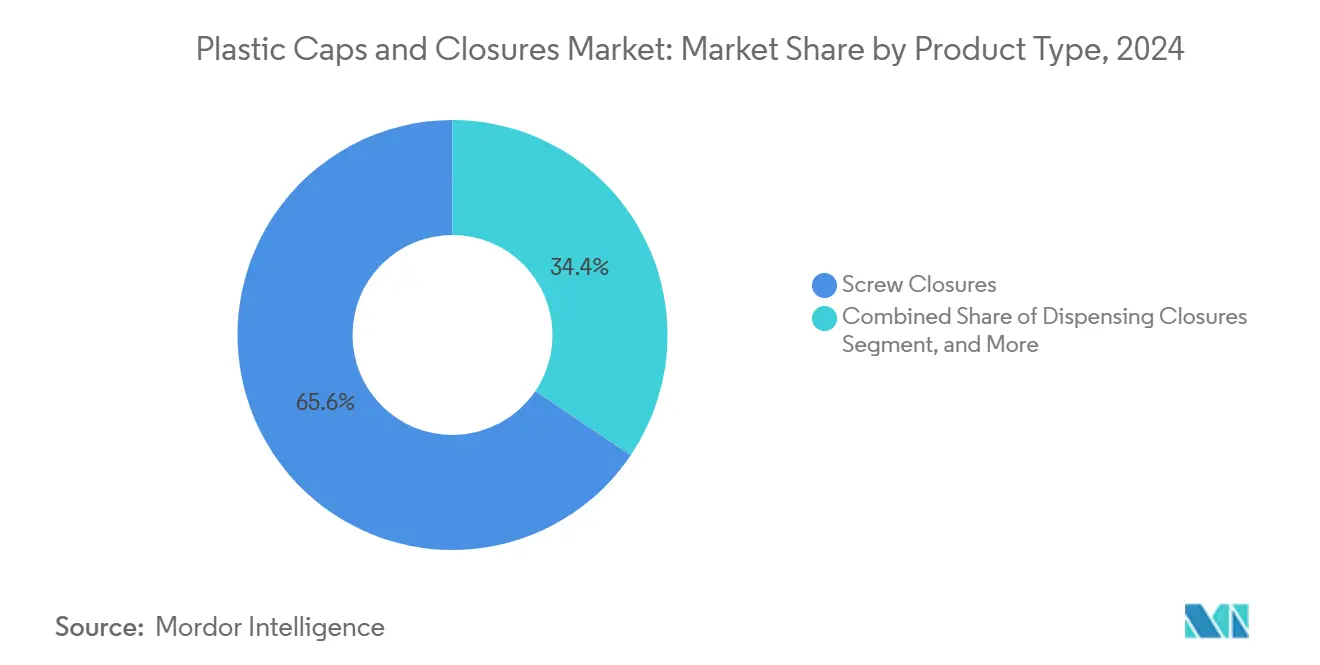

- حسب نوع المنتج، احتلت السدادات اللولبية 65.56% من حصة سوق الأغطية والسدادات البلاستيكية في 2024.

- حسب المواد الخام، شكل البولي بروبيلين 56.23% من حصة حجم سوق الأغطية والسدادات البلاستيكية في 2024.

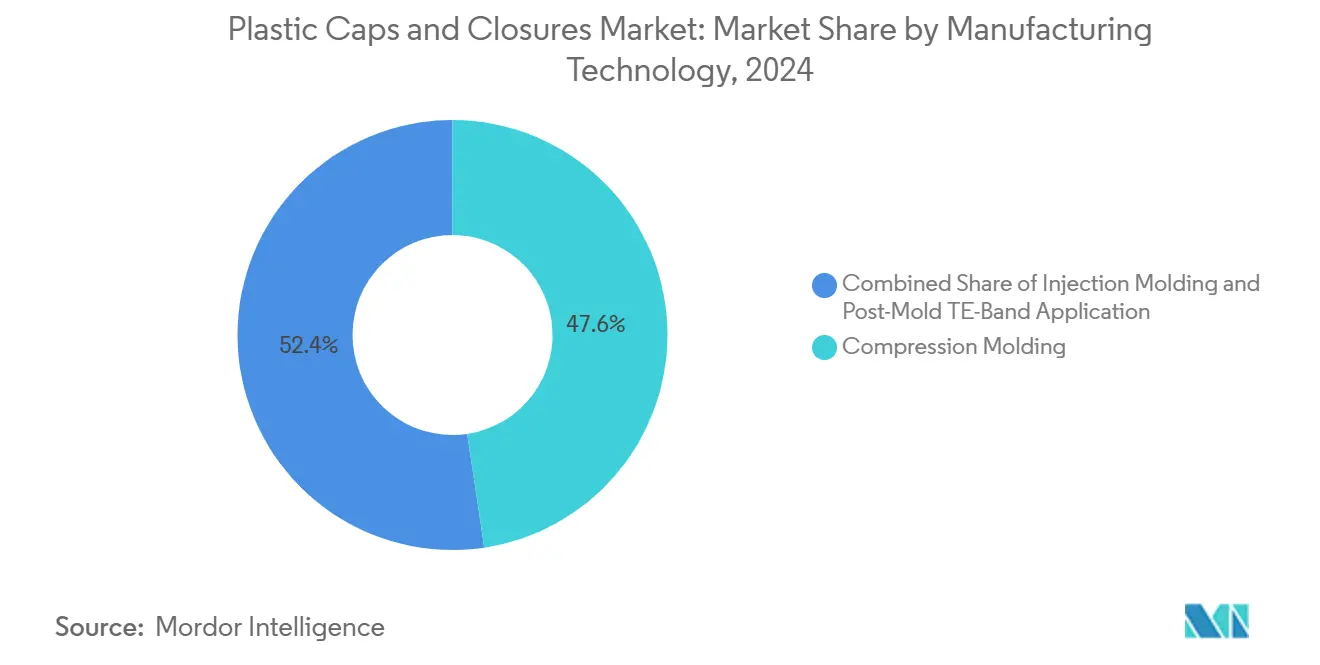

- حسب تكنولوجيا التصنيع، تصدرت القولبة بالضغط بنسبة 47.64% من حصة سوق الأغطية والسدادات البلاستيكية في 2024.

- حسب الاستخدام النهائي، استحوذت المشروبات على 48.56% من حجم سوق الأغطية والسدادات البلاستيكية في 2024.

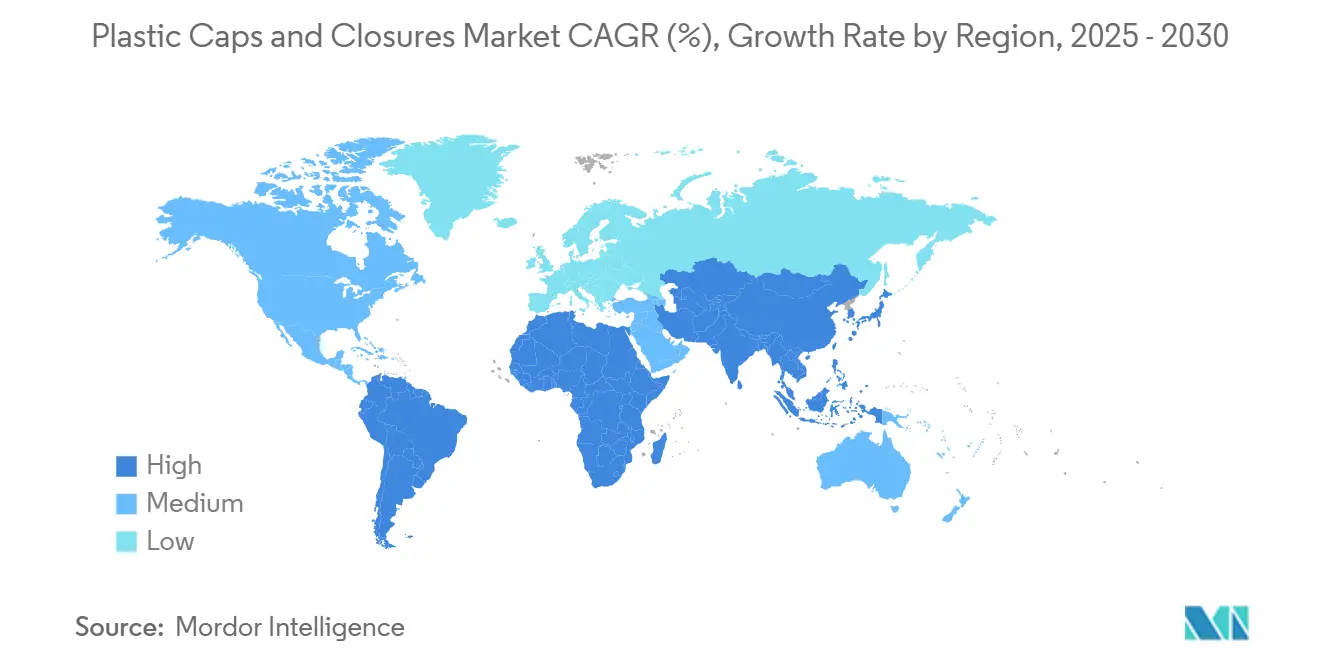

- حسب الجغرافيا، تسجل الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب 8.01% بين 2025-2030 لحجم سوق الأغطية والسدادات البلاستيكية.

اتجاهات ورؤى سوق الأغطية والسدادات البلاستيكية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام الذي يفرض اعتماد الأغطية المربوطة | +1.2% | أوروبا، مع انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ازدياد خطوط تعبئة PET المعقمة عبر مصانع المشروبات في آسيان | +0.8% | نواة آسيان، مع انتشار إلى آسيا والمحيط الهادئ الأوسع | المدى الطويل (≥ 4 سنوات) |

| تحول الصيدلة إلى سدادات PP المقاومة للأطفال في الولايات المتحدة وكندا | +0.6% | أمريكا الشمالية | المدى القصير (≤ 2 سنوات) |

| تحول منتجات الألبان في أمريكا اللاتينية نحو كراتين الجملون مع الأغطية اللولبية | +0.4% | أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| صادرات البيرة الحرفية تغذي طلب السدادات التاجية في أوروبا | +0.3% | أوروبا | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام الذي يفرض اعتماد الأغطية المربوطة

فرضت متطلبات الاتحاد الأوروبي في يوليو 2024 بأن تحمل حاويات المشروبات أقل من 3 لترات سدادات مربوطة إعادة توصيل معايير التصميم وأجبرت على ترقيات رأسمالية واسعة النطاق. قدم موردو الأنظمة الرائدون مفاهيم ربط متعددة تحافظ على الأغطية متصلة دون المساس بسرعات الخط، معززة أهداف تقليل القمامة مع حماية بيئة العمل للمستهلك. أصحاب العلامات التجارية في أمريكا الشمالية يجربون نفس الحلول قبل قواعد كاليفورنيا المعلقة، مشيرين إلى تحول عالمي نحو تكنولوجيا الربط.

ازدياد خطوط تعبئة PET المعقمة عبر مصانع المشروبات في آسيان

أجهزة التعبئة المعقمة الجديدة تمدد مدة الصلاحية حتى 12 شهراً وتستخدم 60.1% أقل من البلاستيك، مما يدفع الطلب على السدادات خفيفة الوزن لكن المعقمة. المشاريع في فيتنام وإندونيسيا تُظهر الحجم، حيث تضيف المرافق الفردية أكثر من 20,000 طن من الطلب السنوي على السدادات مرتبطة بمبادرات PET المعاد تدويره التي تدعم أهداف الاقتصاد الدائري.

تحول الصيدلة إلى سدادات PP المقاومة للأطفال في الولايات المتحدة وكندا

معايير منع التسمم المحدثة تتطلب 85% مقاومة للأطفال بدون عرض توضيحي، مما يدفع إلى هجرة نحو تصاميم البولي بروبيلين المقولبة بدقة التي توازن السلامة مع إمكانية الوصول للبالغين. التزامن التنظيمي بين الولايات المتحدة وكندا وأستراليا يُسرع الاعتماد عبر خطوط الأدوية المتاحة بدون وصفة، معززاً أحجام السدادات المتميزة.[1]المصدر: لجنة سلامة المنتجات الاستهلاكية الأمريكية، "16 CFR 1700.15 - معايير تغليف منع التسمم،" ecfr.gov

تحول منتجات الألبان في أمريكا اللاتينية نحو كراتين الجملون مع الأغطية اللولبية

المعالجات الإقليمية تتبنى الأغطية اللولبية القابلة للإغلاق المعاد على تنسيقات الجملون لتقديم الراحة والاستدامة. الاستثمارات التي تتجاوز 166 مليون دولار أمريكي في ترقيات التغليف تؤكد الطلب المتزايد على السدادات التي تدمج المحتوى المعاد تدويره وتمدد نضارة المنتج، مدعومة بمعايير الميركوسور المسودة على PET المعاد تدويره الصالح للطعام.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار عقود البروبيلين والإيثيلين المتقلبة تؤثر على هوامش PP/PE | -1.1% | عالمي | المدى القصير (≤ 2 سنوات) |

| ازدياد استبدال الألومنيوم ROPP في المشروبات الروحية المتميزة، مما يقضم البلاستيك | -0.7% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تكاليف التجديد للأغطية المربوطة لخطوط PET القديمة | -0.5% | أوروبا، مع انتشار إلى مناطق أخرى | المدى القصير (≤ 2 سنوات) |

| تكثيف رسوم EPR على البلاستيك متعدد الطبقات في أسواق منظمة التعاون والتنمية | -0.4% | دول منظمة التعاون والتنمية الاقتصادية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار عقود البروبيلين والإيثيلين المتقلبة تؤثر على هوامش PP/PE

تقلبات المواد الخام تآكل استقرار الهامش لمصنعي السدادات الذين يعتمدون بشدة على البولي بروبيلين والبولي إيثيلين. تواجه الشركات صدمة التكلفة من خلال التحوط، وخلطات الراتنج المعاد تدويره، وبرامج الأتمتة المستمرة التي تضغط تكاليف التحويل.[2]المصدر: منظمة التعاون والتنمية الاقتصادية، "المسؤولية الموسعة للمنتج والأدوات الاقتصادية،" oecd.org

ازدياد استبدال الألومنيوم ROPP في المشروبات الروحية المتميزة، مما يقضم البلاستيك

علامات المشروبات الروحية المتميزة تفضل الألومنيوم لأداء الحاجز والجودة المُدركة، مما يسحب الحصة من السدادات البلاستيكية في القطاعات عالية الهامش. موردو البلاستيك يستجيبون بطلاءات حاجز محسنة وجماليات متميزة لحماية تجمعات القيمة في أوروبا وأمريكا الشمالية.

تحليل القطاعات

حسب نوع المنتج: السدادات اللولبية تهيمن من خلال التنوع

استحوذت السدادات اللولبية على 65.56% من حصة سوق الأغطية والسدادات البلاستيكية في 2024 بفضل التوافق الشامل مع خطوط المشروبات والأغذية والصيدلة عالية السرعة. تكلفة وحدتها المنخفضة وختمها الموثوق يدعم الهيمنة الدائمة، حتى مع تسجيل متغيرات التوزيع لمعدل نمو سنوي مركب 6.45% حتى 2030. تنسيقات التوزيع تكسب التفضيل في منتجات التوابل والعناية الشخصية حيث يعزز التحكم في الأجزاء والنظافة جاذبية المستهلك. تنسيقات مقاومة التلاعب والأطفال تستفيد من لوائح السلامة الأكثر صرامة التي تعيد تشكيل تغليف الأدوية المتاحة بدون وصفة.

سدادات التاج و ROPP تحتفظ بالصلة في البيرة والمشروبات الروحية المتميزة حيث يهم التقليد والحضور على الرف. التصاميم المفاجئة تخدم المواد الكيميائية المنزلية التي تسعى لوظيفة الإغلاق المعاد السريع. متطلبات الأغطية المربوطة المتزايدة تحفز مشاريع إعادة التصميم عبر جميع متغيرات اللولب، مربطة ابتكار السدادة مباشرة بالامتثال. المستخدمون النهائيون الذين يعتمدون زجاجات خفيفة الوزن يفضلون ملامح الخيوط المتقدمة التي تقطع استخدام الراتنج دون المساس بسلامة الختم، مدعمة النظرة طويلة المدى لتنسيقات اللولب في سوق الأغطية والسدادات البلاستيكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة الخام: قيادة البولي بروبيلين وسط ابتكار حيوي المنشأ

احتل البولي بروبيلين 56.23% من حصة حجم سوق الأغطية والسدادات البلاستيكية في 2024. مقاومته الكيميائية، واستقرار الحرارة، وقابلية المعالجة تؤمن مكانه في تطبيقات الأغذية والصيدلة. البولي إيثيلين عالي الكثافة يدعم عبوات المواد الكيميائية الصناعية التي تحتاج لتحمل الصدمات، بينما يُستخدم البولي إيثيلين منخفض الكثافة في السدادات المفاجئة المرنة. متغيرات PET تنمو مع تبسيط حزم المواد الفردية لأنظمة إعادة التدوير وتمكين التصاميم المربوطة المتوافقة مع قواعد الاتحاد الأوروبي.[3]المصدر: تغليف أوروبا، "مواد الأصل تعلن عن أغطية PET مربوطة 'الأولى'،" packagingeurope.com

الراتنجات حيوية المنشأ والمعاد تدويرها كيميائياً تتوسع بمعدل نمو سنوي مركب 7.95%. العلامات التجارية تستثمر لتلبية تعديل رسوم EPR وتوقعات المستهلكين للاستدامة. الخطوط التجارية المبكرة التي تشغل البولي بروبيلين النباتي تُبرز المسار نحو سدادات منخفضة الكربون. تأهيل سلسلة التوريد، واستقرار اللون، وتكافؤ التكلفة تبقى عقبات، لكن تحسينات الكيمياء المتدرجة تنبئ بتبني أسرع بعد 2030 في صناعة الأغطية والسدادات البلاستيكية.

حسب تكنولوجيا التصنيع: كفاءة القولبة بالضغط تقود الحصة السوقية

ولدت القولبة بالضغط 47.64% من حصة سوق الأغطية والسدادات البلاستيكية في 2024 لأنها تقدم تفاوتات أبعاد ضيقة ومعدلات خردة منخفضة. المكابس متعددة التجاويف الآن تدمج التقطيع في القالب والرؤية بالكاميرا، رافعة وقت التشغيل ومقللة العمالة. القولبة بالحقن تحافظ على الأهمية للتنسيقات المقاومة للأطفال والتوزيع المعقدة التي تتطلب بناء متعدد المكونات.

تطبيق شريط مقاوم التلاعب بعد القولبة يتقدم بمعدل نمو سنوي مركب 5.98%. الطريقة الودودة للتجديد تتيح للمنتجين الامتثال لمعايير السلامة الجديدة دون استبدالات أدوات كاملة. التحسينات المستمرة في مطبقات الشريط المتحكم بها سيرفو تقدم تكافؤ زمن الدورة مع الأنظمة القديمة، دافعة التبني عبر خطوط الصيدلة والأغذية متوسطة الحجم. النتيجة هي تنوع تكنولوجي أوسع يخدم مظاريف أداء وتكلفة متميزة في سوق الأغطية والسدادات البلاستيكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة النهائية: تطبيقات المشروبات تقود وسط نمو الصيدلة

قادت المشروبات 48.56% من الأحجام العالمية في 2024 وتعتمد على تنسيقات لولبية، وتاجية، ومربوطة خفيفة الوزن لتأمين المشروبات الغازية، والمياه، والعصير، والبيرة. أجهزة التعبئة عالية السرعة تطلب سدادات مع احتفاظ عزم دوران دقيق وخصائص حاجز الأكسجين، مدعمة اقتصاديات نطاق قطاع المشروبات.

السدادات الصيدلانية تسجل معدل نمو سنوي مركب 7.35% حتى 2030، مدفوعة بالديموغرافيات الشائخة وقوانين مقاومة الأطفال الصارمة. اللوائح الأمريكية والكندية المحدثة تزيد الطلب على مكونات البولي بروبيلين المتحكم بعزم الدوران مع توافق البطانة وتوريد الراتنج القابل للتتبع. قطاعات الأغذية، والعناية الشخصية، والكيماويات المنزلية تكمل الطلب بحاجات مخصصة للجرعات، واحتفاظ العطر، والمقاومة الكيميائية. جمعياً، ملامح التطبيق المتنوعة تدعم أنابيب ابتكار قوية ونمو مستقر في سوق الأغطية والسدادات البلاستيكية.

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 40.34% من الأحجام العالمية في 2024، مرتكزة على نطاق الصين، ومعايير اليابان للجودة، وقطاعات المشروبات والصيدلة المتوسعة في الهند. موجة الاستثمار المعقم في آسيان تكثف أكثر الاستهلاك الإقليمي للسدادات، بينما سياسات الاقتصاد الدائري تسرع امتصاص PET المعاد تدويره. توافق أستراليا مع قواعد السلامة الصيدلانية الدولية ينسق التجارة الإقليمية ويدفع الطلب على تنسيقات مقاومة الأطفال المتخصصة.

الشرق الأوسط وأفريقيا تسجل أسرع معدل نمو سنوي مركب 8.01% حتى 2030. مبادرات التنويع في المملكة العربية السعودية والإمارات العربية المتحدة تدعو الاستثمار الأجنبي في التغليف، بينما تركيا تستفيد من موقع التصدير الاستراتيجي. نمو سكان نيجيريا وقاعدة التصنيع في جنوب أفريقيا يزيد طلب السدادات للمشروبات والمنتجات المنزلية. الإصلاحات الإقليمية المشجعة للإضافة القيمية المحلية تدعم بناءات الطاقة المستقبلية في سوق الأغطية والسدادات البلاستيكية.

أوروبا توازن العوائق التنظيمية وفرص الاستدامة. قواعد الأغطية المربوطة تفرض تجديدات خط باهظة لكن تفتح تمايز التصميم. ألمانيا تقود مشاريع الامتثال التقني، وفرنسا تدفع التصميم المتميز، وجداول رسوم EPR في المملكة المتحدة تعيد تشكيل نماذج التكلفة[4]المصدر: وزارة البيئة والأغذية والشؤون الريفية، "المسؤولية الموسعة للمنتج للتغليف: رسوم القاعدة التوضيحية،" gov.uk . إسبانيا وإيطاليا تستخدم صادرات الأغذية والمشروبات المُثبتة لدعم طلب السدادات. التركيز الجماعي على أهداف الاقتصاد الدائري يُسرع التحول نحو أغطية المواد الأحادية والمحتوى المعاد تدويره، محافظاً على صلة السوق رغم نمو الاقتصاد الكلي الأبطأ.

المشهد التنافسي

دمج أسهم أمكور في 2025 مع بيري غلوبال أنشأ أكبر مورد تغليف صلب ومرن في العالم، مفتحاً 650 مليون دولار أمريكي في وفورات التكامل و180 مليون دولار أمريكي في إنفاق البحث والتطوير السنوي. سيلغان هولدينغز، وكراون هولدينغز، وأبتار غروب تتبع باستحواذات مستهدفة وترقيات طاقة لتعميق عرض التكنولوجيا والحضور الإقليمي. شراء سيلغان لوينر يضيف خطوط سدادات التوزيع والتخصص مع 20 مليون يورو في التكاملات المتوقعة.

اللاعبون يميزون من خلال الملكية الفكرية للأغطية المربوطة، وتحسينات القولبة بالضغط، وشراكات الراتنج حيوي المنشأ. الأتمتة، وفحص الرؤية المضمن، والأدوات الموفرة للطاقة تهيمن على ميزانيات رؤوس الأموال، مدعمة الحفاظ على الهامش وسط تقلب المواد الخام. السعي الاستراتيجي لابتكار المواد المدفوع بـ EPR والإنتاج المحلي للمحلي في الأسواق الناشئة يشير إلى تحول تنافسي نحو المرونة والاستدامة في سوق الأغطية والسدادات البلاستيكية.

قادة صناعة الأغطية والسدادات البلاستيكية

-

شركة سيلغان هولدينغز المحدودة

-

شركة أبتار جروب المحدودة

-

BERICAP GmbH & Co. KG

-

أنظمة الإغلاق الدولية

-

شركة أمكور المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أصدرت الميركوسور قواعد مسودة على PET المعاد تدويره بعد الاستهلاك الصالح للطعام، محاكية أحكام إعادة التدوير الكيميائي في الاتحاد الأوروبي.

- يناير 2025: أمكور أنهت دمجها بالأسهم الكامل مع بيري غلوبال، مستهدفة 650 مليون دولار أمريكي من التكاملات السنوية.

- أغسطس 2024: مواد الأصل كشفت النقاب عن أغطية PET مربوطة لعنق PCO 1881، الإطلاق مُجدول الربع الرابع 2024.

- يوليو 2024: سيلغان أنهت استحواذ وينر، متوقعة 20 مليون يورو من التكاملات السنوية.

نطاق تقرير سوق الأغطية والسدادات البلاستيكية العالمي

يهدف سوق الأغطية والسدادات البلاستيكية إلى دراسة قطاعات مختلفة من عملية تصنيع الأغطية والسدادات البلاستيكية والمستهلكين النهائيين. المستخدمون النهائيون للأغطية البلاستيكية مثل الصيدلة، ومستحضرات التجميل، وأدوات النظافة يقدمون فرص واسعة. المادة البلاستيكية المستخدمة لتصنيع الأغطية والسدادات البلاستيكية هي البلاستيك الحراري والثرموست. الأغطية والسدادات البلاستيكية قابلة لإعادة التدوير وخفيفة الوزن، مما يجعلها مثالية لتغليف مجموعة متنوعة من المشروبات الغازية وغير الغازية والسلع الصناعية.

سوق الأغطية والسدادات البلاستيكية مُقسم حسب التطبيق (الأغذية، الصيدلة، المشروبات، مستحضرات التجميل، وأدوات النظافة)، المادة الخام (PP، HDPE، LDPE)، والجغرافيا. أحجام السوق والتوقعات مُقدمة من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| السدادات اللولبية |

| سدادات التوزيع |

| السدادات المقاومة للأطفال |

| السدادات مقاومة التلاعب |

| السدادات التاجية |

| ROPP (مقاوم السرقة بالدحرجة) |

| السدادات المفاجئة / الضغط |

| البولي بروبيلين (PP) |

| البولي إيثيلين عالي الكثافة (HDPE) |

| البولي إيثيلين منخفض الكثافة (LDPE) |

| تيريفثاليت البولي إيثيلين (PET) |

| بولي فينيل كلوريد (PVC) |

| مواد خام أخرى |

| القولبة بالضغط |

| القولبة بالحقن |

| تطبيق شريط TE بعد القولبة |

| المشروبات |

| الأغذية |

| الصيدلة |

| العناية الشخصية ومستحضرات التجميل |

| الكيماويات المنزلية والصناعية |

| صناعات نهائية أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| حسب نوع المنتج | السدادات اللولبية | ||

| سدادات التوزيع | |||

| السدادات المقاومة للأطفال | |||

| السدادات مقاومة التلاعب | |||

| السدادات التاجية | |||

| ROPP (مقاوم السرقة بالدحرجة) | |||

| السدادات المفاجئة / الضغط | |||

| حسب المادة الخام | البولي بروبيلين (PP) | ||

| البولي إيثيلين عالي الكثافة (HDPE) | |||

| البولي إيثيلين منخفض الكثافة (LDPE) | |||

| تيريفثاليت البولي إيثيلين (PET) | |||

| بولي فينيل كلوريد (PVC) | |||

| مواد خام أخرى | |||

| حسب تكنولوجيا التصنيع | القولبة بالضغط | ||

| القولبة بالحقن | |||

| تطبيق شريط TE بعد القولبة | |||

| حسب الصناعة النهائية | المشروبات | ||

| الأغذية | |||

| الصيدلة | |||

| العناية الشخصية ومستحضرات التجميل | |||

| الكيماويات المنزلية والصناعية | |||

| صناعات نهائية أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأغطية والسدادات البلاستيكية؟

وصل السوق إلى 7.82 مليون طن في 2025 ومن المتوقع أن يصل إلى 9.89 مليون طن بحلول 2030، مما يعكس معدل نمو سنوي مركب 4.83%.

أي نوع منتج يقود الطلب العالمي؟

السدادات اللولبية تهيمن بحصة 65.56% في 2024 بفضل التنوع والتوافق مع خطوط التعبئة عالية السرعة.

لماذا تصبح الأغطية المربوطة إجبارية في أوروبا؟

قواعد الاتحاد الأوروبي تهدف إلى تقليل القمامة عبر الحفاظ على الأغطية مربوطة بحاويات المشروبات أقل من 3 لترات، فعالة يوليو 2024.

أي منطقة تنمو أسرع حتى 2030؟

الشرق الأوسط وأفريقيا تسجل أعلى معدل نمو سنوي مركب 8.01% مع تنويع الحكومات للاقتصادات وتوسيع إنتاج السلع الاستهلاكية.

كيف سيؤثر دمج أمكور-بيري غلوبال على المنافسة؟

الصفقة تخلق أكبر مورد في القطاع، مفتحة 650 مليون دولار أمريكي في وفورات التكلفة السنوية ومكثفة الاستثمار في البحث والتطوير.

ما التحديات التي يواجهها المصنعون من أسعار المواد الخام؟

التقلبات في مواد البروبيلين والإيثيلين الأولية تضغط الهوامش، مدفعة لاستخدام أكبر للراتنجات المعاد تدويرها وتقنيات القولبة الموفرة للتكلفة.

آخر تحديث للصفحة في: