حجم وحصة سوق العدسات داخل العين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

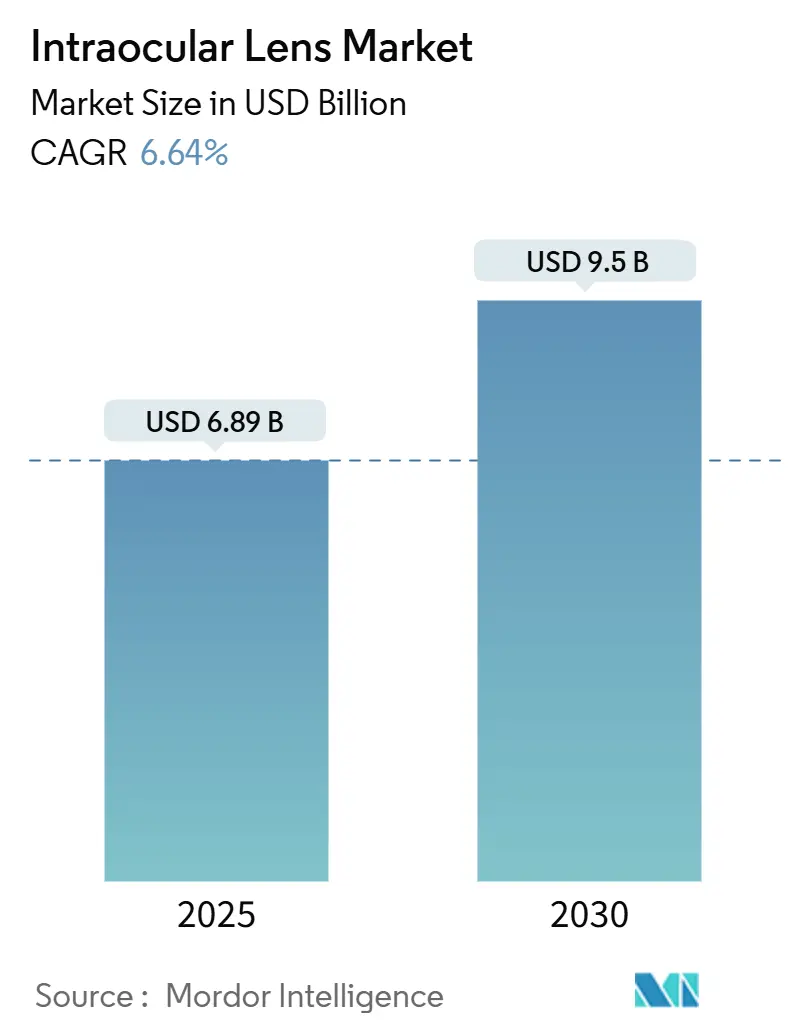

| حجم السوق (2025) | 6.89 مليار دولار أمريكي |

| حجم السوق (2030) | 9.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.64% CAGR |

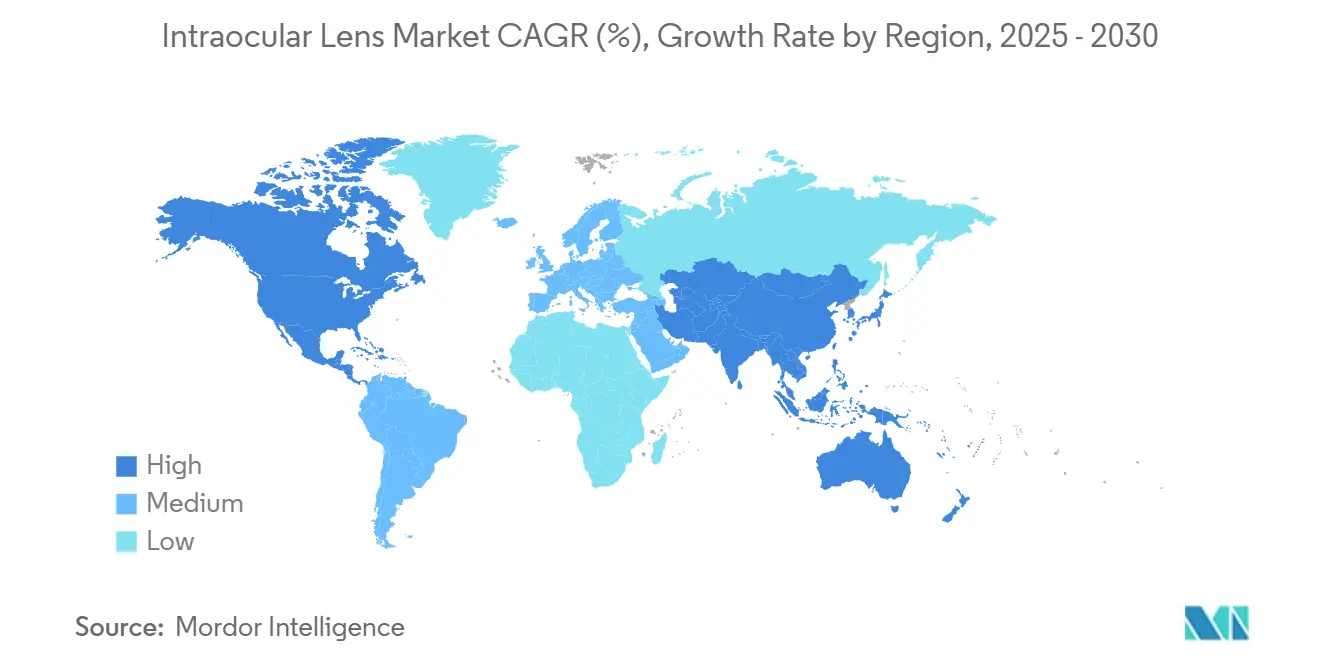

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العدسات داخل العين من قبل مورتر إنتليجنس

يقدر سوق العدسات داخل العين بـ 6.89 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 9.5 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 6.64%. تدعم هذا التوسع ابتكارات العدسات المميزة، وتزايد عدد كبار السن، والتحول نحو نماذج الجراحة الخارجية. يجلب تزايد الفئة العمرية 65+ تدفقاً مستقراً لحالات المياه البيضاء، بينما تسمح التصاميم المصححة لقصر النظر الشيخوخي والقابلة لتعديل الضوء للجراحين بمطابقة التوقعات المتزايدة لنمط الحياة للاستقلالية عن النظارات. تقلل مواد السيليكون والأكريليك المقاوم للماء من الجيل التالي من الأحداث الالتهابية، مما يشجع الجراحين على مناقشة ترقيات العدسات المميزة بثقة أكبر. توسع ممرات السياحة الطبية في آسيا والمحيط الهادئ الوصول إلى العدسات المتقدمة، وتحسن الأجنحة المكتبية اقتصاديات المزودين، مما يخلق قدرة إجرائية جديدة. تبقى الكثافة التنافسية عالية لأن كل دورة منتج ترفع الجودة البصرية أو تخفض عسر الرؤية تعيد بسرعة تحديد تفضيلات الجراحين.

النقاط الرئيسية للتقرير

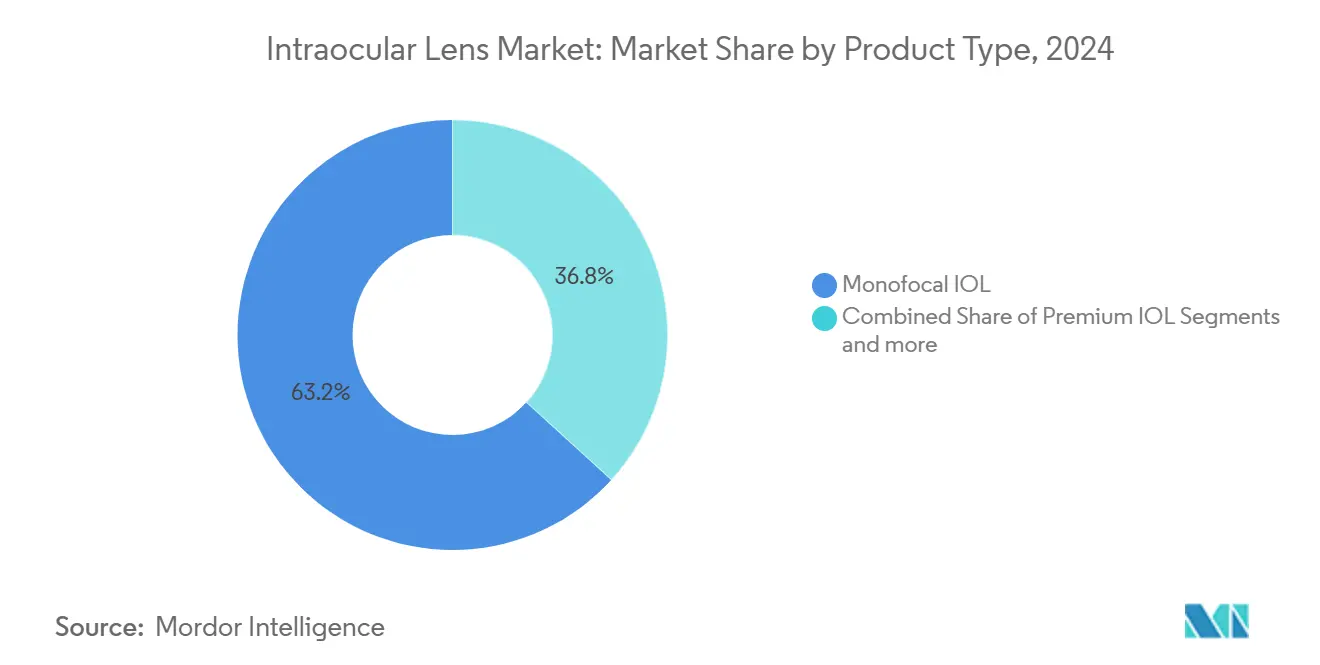

- حسب نوع المنتج، استحوذت العدسات أحادية البؤرة على 63.25% من حصة سوق العدسات داخل العين في 2024؛ من المتوقع أن تنمو العدسات داخل العين المميزة بمعدل نمو سنوي مركب قدره 7.45% حتى 2030.

- حسب المادة، هيمن الأكريليك المقاوم للماء على 45.54% من حجم سوق العدسات داخل العين في 2024، بينما تقود العدسات السيليكونية النمو بمعدل نمو سنوي مركب قدره 7.23% إلى 2030.

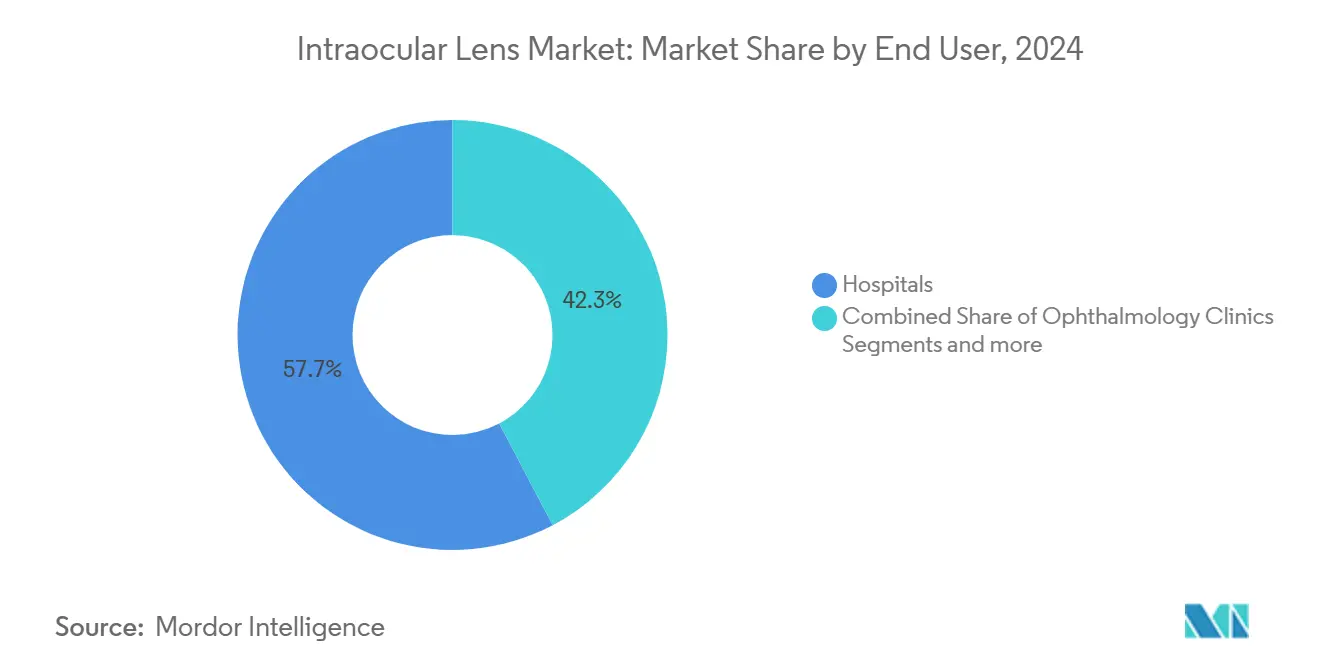

- حسب المستخدم النهائي، استحوذت المستشفيات على 57.72% من الإيرادات في 2024، بينما تسجل عيادات العيون أسرع معدل نمو سنوي مركب قدره 7.21% حتى 2030.

- حسب التطبيق، استأثرت جراحة المياه البيضاء بـ 77.23% من حجم سوق العدسات داخل العين في 2024، وحالات استخدام اضطرابات القرنية تتقدم بمعدل نمو سنوي مركب قدره 7.13%.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 42.23% في 2024، إلا أن آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب قدره 7.45% إلى 2030.

اتجاهات ورؤى سوق العدسات داخل العين العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع المرتبط بالشيخوخة في إجراءات المياه البيضاء العالمية | +2.1% | عالمي، أعلى في الاقتصادات المتقدمة | طويل الأمد (≥ 4 سنوات) |

| الزيادة في اعتماد العدسات داخل العين المميزة / المصححة لقصر النظر الشيخوخي | +1.8% | أمريكا الشمالية وأوروبا، تنتشر إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| دورات المنتج السريعة: العدسات القابلة لتعديل الضوء والمصممة بالذكاء الاصطناعي | +1.2% | عالمي، بقيادة الأسواق المتقدمة تقنياً | متوسط الأمد (2-4 سنوات) |

| نمو استبدال العدسة الانكسارية في الفئة العمرية 40-60 | +0.9% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| مراكز السياحة الطبية تخفض تكاليف الإجراءات | +0.4% | أساسي في آسيا والمحيط الهادئ، انتشار في الشرق الأوسط وأفريقيا | قصير الأمد (≤ 2 سنة) |

| أنظمة العدسات داخل العين المحملة مسبقاً أحادية الاستخدام تخفف اختناقات غرفة العمليات | +0.2% | عالمي، التركيز على المراكز عالية الحجم | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الارتفاع المرتبط بالشيخوخة في إجراءات المياه البيضاء العالمية

تتوازى الإصابة بالمياه البيضاء مع طول عمر السكان. الأفراد فوق 80 عاماً لديهم احتمالية 70% لتطوير عتامة العدسة، والكثيرون يتوقعون رؤية عالية الجودة للمشاركة الرقمية المستمرة والعمل في مراحل متأخرة من الحياة. تسجل مراكز الجراحة الخارجية بالفعل المياه البيضاء كأكبر نوع حالة، تمثل 19% من حجم مراكز الجراحة الخارجية في 2024. [1]Medicare Payment Advisory Commission, "Ambulatory surgical center services," medpac.gov ضغط السعة في آسيا والمحيط الهادئ يتضخم لأن الشيخوخة الديموغرافية تتجاوز بناء العيادات، لذا يتبنى المزودون بشكل متزايد نماذج عالية الإنتاجية تقرن وحدات الفاكو بأنظمة العدسات المحملة مسبقاً.

الزيادة في اعتماد العدسات داخل العين المميزة / المصححة لقصر النظر الشيخوخي

ارتفع اختراق العدسات المميزة من 15.5% في 2019 إلى 18.5% في 2021 رغم فجوات التعويض. البصريات القابلة لتعديل الضوء تسمح للجراحين بتحسين القوة بعد العملية، مما يقلص خطر الخطأ الانكساري المتبقي. تستحوذ ألكون على أكثر من 60% من هذا القطاع بقوة عائلات PanOptix وVivity. التصاميم أحادية البؤرة المحسنة مثل Tecnis Eyhance تمدد العمق دون مشاكل الضوء للحلقات الحيودية، مما يوسع الأهلية للمرضى الحذرين من الهالة أو الوهج.

دورات المنتج السريعة: العدسات القابلة لتعديل الضوء والمصممة بالذكاء الاصطناعي

عدسة RxSight، المعتمدة من إدارة الأغذية والأدوية، تقدم تعديلات قوة تصل إلى 3.50 ديوبتر باستخدام تعديل الأشعة فوق البنفسجية، بينما بصريات ريناير المحسنة بالذكاء الاصطناعي ذات النمط الحلزوني تحافظ على التباين وتحد من الوهج. مقياس AIOLIS المؤهل من إدارة الأغذية والأدوية للنتائج المبلغ عنها من المرضى يسرع التقييم السريري، مما يقصر الجداول الزمنية للبحث والتطوير لمفاهيم العدسات المميزة [2]American Academy of Ophthalmology, "AIOLIS Patient-Reported Outcome Tool Qualified by FDA," aao.org .

نمو استبدال العدسة الانكسارية في الفئة العمرية 40-60

تقارير EUROQUO تظهر أن استبدال العدسة يمثل 80% من جراحة الانكسار، مدفوعة بمرضى قصر النظر الشيخوخي الذين ينظرون للجراحة كترقية رؤية مدى الحياة [3]Elsie Chan, Refractive lens exchange - the evidence behind the practise,

Eye, nature.com. الأجنحة المكتبية تعاملت مع 2.2% من حجم المياه البيضاء الأمريكي في الربع الأول 2023، مما يشير إلى توفير التكلفة وراحة المريض كعوامل حفز لاعتماد أوسع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية خارج الجيب والتعويض غير المتجانس | -1.4% | عالمي، أشد في المناطق الحساسة للسعر | متوسط الأمد (2-4 سنوات) |

| مخاوف عسر الرؤية بعد العملية تحد من الاستيعاب | -0.8% | القطاع المميز في جميع أنحاء العالم | قصير الأمد (≤ 2 سنة) |

| اعتماد سلسلة التوريد على الأكريليك المقاوم للماء المتخصص | -0.3% | عالمي، مع مجموعات التصنيع الإقليمية | طويل الأمد (≥ 4 سنوات) |

| ضغوط الاستدامة على البلاستيك أحادي الاستخدام | -0.1% | أوروبا وأمريكا الشمالية، تتحرك عالمياً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية خارج الجيب والتعويض غير المتجانس للعدسات داخل العين المميزة

المرضى غالباً ما يدفعون 1,500-3,000 دولار أمريكي لكل عين لأن مراكز الخدمات الطبية لا تدرج رموز العدسات داخل العين التقنية الجديدة، مما يخلق نموذج وصول من طبقتين. العبء المالي يشمل قياس الانحرافات التشخيصية ومتابعات التعديل، مما يثني المرشحين الحساسين للسعر. السفر الدولي يمكن أن يخفض الفاتورة، إلا أن ضمان الجودة يختلف عبر المرافق.

مخاوف عسر الرؤية بعد العملية تحد من اعتماد الجراحين

التحليلات التجميعية تربط البصريات ثلاثية البؤرة بالهالات التي تحد من رضا المريض. أداة AIOLIS تظهر أن عسر الرؤية يدفع معظم الشكاوى، واستبدالات العدسة تزيد التكلفة والخطر. البصريات المقسمة الانكسارية الجديدة، مثل enVista Envy، تدعي معدلات اضطراب منخفضة بنسبة 86%، مما يخفف تخوف الجراحين.

تحليل القطاعات

حسب نوع المنتج: العدسات داخل العين المميزة تقود هجرة القيمة

احتفظت العدسات أحادية البؤرة بقيادة الحجم مع 63.25% من حصة سوق العدسات داخل العين في 2024. الفئات المميزة، الممتدة عبر التصاميم ثلاثية البؤرة، الحيدية، ذات العمق البؤري الممتد، والمتكيفة، تسجل معدل نمو سنوي مركب قدره 7.45% يتجاوز نمو المياه البيضاء الأساسي. الطلب ينبع من المرضى الذين يعطون الأولوية للرؤية القريبة غير المصححة ومن الجراحين الذين يروجون للنتائج الانكسارية كجزء من إدارة المياه البيضاء. الخيارات متعددة البؤرة مثل PanOptix تحقق استقلالية عالية عن النظارات وهالات أقل من النماذج المبكرة ثنائية البؤرة. أحادية البؤرة الحيدية تصحح حتى 4 ديوبتر من أسطوانية القرنية وأصبحت روتينية في العيون مع ≥1 ديوبتر لا بؤرية. بصريات العمق البؤري الممتد مثل Tecnis Symfony تتاجر ببعض الحدة القريبة لتأثيرات ضوئية جانبية مخفضة، مناسبة للمرضى المشكوكين في الحلقات الحيودية. النماذج الأولية المتكيفة بما في ذلك Juvene تستهدف سعة ≥3.5 ديوبتر، تهدف لتكرار تغيير التركيز الفسيولوجي، معلم يتوقع مراقبو السوق أن يفتح تحويل العدسات المميزة المسرع.

تجمع المراكز الجراحية العدسات المصححة لقصر النظر الشيخوخي مع فتح الكبسولة بمساعدة الفيمتوثانية لتعزيز التوسيط، بينما تحسن أجهزة قياس التضاريس التخطيط قبل العملية لمحاذاة محور الحيدية. يبلغ الأطباء أن المرضى بعد الجراحة الانكسارية غالباً ما يفضلون الحلول المميزة لأن تقنية تعديل الضوء يمكنها ضبط الخطأ المتبقي بدقة. الطبقة المميزة تمدد الإيرادات لكل إجراء، مما يساعد العيادات على تعويض رياح التعويض المعاكسة ويشجع الاستثمار في التشخيصات المتقدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المادة: ابتكار السيليكون يتحدى هيمنة الأكريليك

يستمر الأكريليك المقاوم للماء في دعم ما يقرب من نصف حجم سوق العدسات داخل العين بفضل قابلية الطي، والتوافق الحيوي للكبسولة، والتركيبات المقاومة للتلألؤ. المتغيرات المهندسة السطحية مثل Clareon تعزز محتوى الماء لمساعدة الوضوح مع الحفاظ على خطر التكلس المنخفض. معدل النمو السنوي المركب للسيليكون البالغ 7.23% يشير إلى نهضة؛ الدرجات عالية النقاء تقلل التصاق الخلايا الالتهابية، مما يجعل هذه العدسات جذابة في العيون الالتهابية. بصريات السيليكون الأحدث تدمج كروموفورات مانعة للأشعة فوق البنفسجية ويمكنها قبول تحسين قوة الفيمتوثانية بعد الزرع. الأكريليك المحب للماء يمثل الآن 29% من الوحدات، معاد تأهيله بواسطة البوليمرات المتشابكة والطلاءات المضادة للتكلس التي تحافظ على الوضوح في بيئات الجسم الزجاجي السكري. استخدام PMMA ينخفض باستثناء حالات الرضوض التي تستفيد من الثبات الصلب.

بحث المواد يركز على تقليل عتامة الكبسولة الخلفية من خلال نسج دقيق لتصميم الحافة واستكشاف دعامات قابلة للامتصاص الحيوي تختفي بعد أن يؤمن التليف الكبسولي البصريات. المزودون يؤكدون على الحصول المزدوج للمونمرات الخام لأن اضطرابات الجائحة كشفت مخاطر التبعية في سلاسل الأكريليك المقاوم للماء.

حسب المستخدم النهائي: عيادات العيون تلتقط هجرة الإجراءات

نفذت المستشفيات معظم أعمال المياه البيضاء في 2024، لكن العيادات المتخصصة والمراكز الخارجية تنمو أسرع بمعدل نمو سنوي مركب قدره 7.21% حيث يوجه دافعو التأمين حالات الجراحة اليومية بعيداً عن بيئات المرضى الداخليين الأكثر تكلفة. المرافق الخارجية تبلغ عن انخفاض إجمالي تكلفة الحلقة بنسبة 20-40% ودوران مرضى أسرع من أقسام المرضى الخارجيين في المستشفيات. العيادات تجمع التشخيصات والجراحة والمتابعة في دورة زيارة واحدة، مما يقصر أوقات المسار. الأجنحة المكتبية، الآن 2.2% من الحجم الأمريكي، تجذب الجراحين الساعين لسيطرة الجدولة والمرضى الذين يفضلون البيئات المألوفة. المرضى الذين يدفعون من جيبهم لاستبدال العدسة الانكسارية يظهرون نقاط مروج صافي عالية عندما تحدث الجراحة في أجنحة يملكها الطبيب، مما يدعم التوسع الشفهي. شركات التأمين تفحص تجارب الدفع المجمعة التي قد تسرع التحول من خلال محاذاة رسوم المرافق والمهنيين.

الهجرة تضخم الطلب على منصات فاكو مدمجة وخراطيش عدسات داخل عين معقمة التعبئة التي تناسب غرف الإجراءات الأصغر. بائعو المعدات يوفرون الآن خزانات وحدات مع تدفق هواء صفيحي ومجاهر رقمية مناسبة لتجديد العيادات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: اضطرابات القرنية تفتح نمو متخصص

تبقى المياه البيضاء حصان العمل الإجرائي، إلا أن أمراض القرنية تقود أسرع معدل نمو سنوي مركب قدره 7.13% حيث يتعامل الجراحون مع القرنية المخروطية، واللابؤرية غير النظامية، وانتفاخ ما بعد الليزك بعدسات حيدية مخصصة أو عدسات ثقب الدبوس. صيغة Barrett True K KC تخفض متوسط خطأ التنبؤ إلى 0.46 ديوبتر، مما يعطي الأطباء الثقة للزرع في المخاريط المتقدمة. الربط المتقاطع للكولاجين المدمج وزرع العدسات داخل العين الحيدية يعيد الحدة الوظيفية في 94% من العيون المعالجة. تصحيح قصر النظر الشيخوخي يتوسع مع بصريات ثقب الدبوس IC-8 Apthera التي تقنع الانحرافات عالية الرتبة. الجراحون الذين يعالجون حثل فوكس ينسقون DMEK مع زرع العدسة، مما يوضح اتجاه نحو إجراءات القطاع الأمامي المدمجة.

الآلات الحاسبة المدفوعة بالذكاء الاصطناعي تدمج التضاريس ومتجهات الطول المحوري لنمذجة موضع العدسة الفعال بدقة أكبر في القرنيات غير النظامية، مما يقلل المفاجآت بعد العملية. هذه الأدوات تعزز استعداد الجراحين لتوسيع مؤشرات العدسات المميزة في العيون المعقدة التي كانت تعتبر مرشحة هامشية.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق العدسات داخل العين في 2024 بإيرادات 42.23% لأن برنامج Medicare يغطي جراحة المياه البيضاء الأساسية والمرضى يمكنهم تمويل الترقيات ذاتياً. اختراق العدسات المميزة يتجاوز 22% في الولايات المتحدة، وممارسات العيون تنشر إعلانات مكثفة لجذب مرشحي استبدال العدسة الانكسارية. من المتوقع أن يتجاوز حجم سوق العدسات داخل العين للمنطقة 4 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 5.8%، مدعوم بالاعتماد السريع لأجنحة الجراحة المكتبية ومنصات العدسات القابلة للتعديل.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.45% بفضل الشيخوخة الديموغرافية، وتوسع القوة الشرائية للطبقة المتوسطة، ومجموعات السياحة الطبية المزدهرة. تايلاند وسنغافورة تحزم جراحة العدسات داخل العين المميزة مع إقامات تعافي ثلاثة أيام، مما يجذب أحجام واردة ترفع متوسط أسعار البيع. الصين تستمر في توسيع قدرة المياه البيضاء، إلا أن اعتماد العدسات المميزة يبقى أقل من 10%، مما يشير إلى مجال صاعد كبير للنمو بمجرد ارتفاع مستويات الدخل والتعويض. مراكز الهند عالية الحجم تكرر نموذج أرافيند الذي يجمع الكفاءة مع التسعير الوحدوي، مما يجعل اعتماد العدسات المميزة في متناول المستهلكين الحضريين.

أوروبا تتميز بتعويض ناضج لكن معايير استدامة قوية. المنظمون يشجعون أنظمة التوصيل قليلة البلاستيك، مما يحث صناع العدسات على تجربة بوليمرات خراطيش مشتقة حيوياً. ألمانيا وإسبانيا تبلغان عن اختراق عدسات مميزة قريب من 20%، بينما المملكة المتحدة تبقى محافظة وسط قيود ميزانية الخدمة الصحية الوطنية. الإطلاقات المعتمدة من CE مثل Clareon Vivity في 2025 توسع خيار تصحيح قصر النظر الشيخوخي للجراحين.

الشرق الأوسط وأفريقيا تتوسع من قاعدة أقل حيث تبني الشراكات بين القطاعين العام والخاص مستشفيات عيون متخصصة في دول الخليج وشمال أفريقيا. المرضى الأثرياء غالباً ما يطيرون إلى أوروبا أو آسيا لجراحة العدسات المميزة، لكن المراكز الجديدة في دبي والرياض تهدف لعكس التدفق الخارج. أمريكا الجنوبية تستفيد من الباحثين عن فروق الأسعار من أمريكا الشمالية؛ شركات التأمين الخاصة في البرازيل تعوض الآن عدسات EDOF معينة، مما يرفع الطلب الإقليمي.

المشهد التنافسي

تركز السوق معتدل، مع القيادة التقنية بدلاً من السعر تحدد الحصة. تحافظ ألكون على أكثر من 60% من إيرادات القطاع المميز من خلال PanOptix وVivity وPanOptix Pro الجديد بكفاءة ضوء 94%. سائقها AutonoMe المحمل مسبقاً يدمج في سرديات الكفاءة للعيادات عالية الحجم. TECNIS Odyssey من Johnson & Johnson Vision تتفاخر بمكاسب التباين في الإضاءة المنخفضة، مما يضع الشركة كالمتحدي الرئيسي. Carl Zeiss Meditec تدمج العدسات داخل العين مع أجهزة قياس الحيوية التشخيصية ومنصات الفيمتوثانية، مما يحبس المزايا النظامية.

عمليات الاندماج والاستحواذ الإستراتيجية تشكل المحافظ. استحواذ ألكون على Lensar يعزز توجيه الفيمتوثانية، بينما Carl Zeiss Meditec اشترت DORC لإضافة أدوات الشبكية والقرنية، مما يمكن العروض الأمامية-الخلفية الكاملة. Bausch + Lomb حصلت على تصريح إدارة الأغذية والأدوية لـ enVista Envy في 2024، مراهنة على البصريات الخالية من التلألؤ التي تخفف عسر الرؤية. الشركات الناشئة تتابع نماذج متكيفة أولية متغيرة الشكل أو تعديلات بعد الزرع. RxSight وسعت المراكز الأمريكية المعتمدة لمحطة تعديل الضوء، وPerfect Lens تقدم تشكيل مؤشر الفيمتوثانية الذي يضبط القوة في الموضع. المزودون يتحوطون من مخاطر المواد الخام من خلال إنتاج البوليمر القريب في الأمريكتين وأوروبا.

تحالفات سلسلة القيمة تظهر حيث تتشارك شركات التشخيص مع صانعي العدسات لدمج مخططات مبنية على السحابة التي تحدث بالنتائج الواقعية. المستشفيات ودافعو التأمين يقيمون العقود المبنية على النتائج التي تربط تعويض العدسة بمعدلات الخلو من النظارات في ثلاثة أشهر، نموذج قد يعيد كتابة مقاييس التنافسية.

قادة صناعة العدسات داخل العين

-

شركة هويا

-

شركة باوش هيلث

-

إيكون الطبية

-

كارل زايس

-

شركة ألكون

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: حصلت ألكون على علامة CE وطرحت عدسة Clareon Vivity داخل العين عبر أوروبا، مقدمة مدى ممتد مع خطر هالة منخفض وخيارات حيدية.

- فبراير 2025: قدمت ألكون Clareon PanOptix Pro ثلاثية البؤرة في الولايات المتحدة، تتميز بكفاءة ضوء 94% وبصريات ENLIGHTEN NXT على منصة AutonoMe المحملة مسبقاً.

- ديسمبر 2024: حصلت Bausch + Lomb على موافقة إدارة الأغذية والأدوية لعدسة enVista Envy كاملة المدى بعد تجارب أظهرت 86% اضطراب بصري أدنى.

- سبتمبر 2024: وسعت Johnson & Johnson الإطلاق الأمريكي لـ TECNIS Odyssey، مستشهدة بتباين إضاءة منخفضة أفضل مرتين من الثلاثيات البؤرة الموجودة.

نطاق تقرير سوق العدسات داخل العين العالمي

حسب نطاق التقرير، العدسة داخل العين تُزرع في العين كجزء من علاج المياه البيضاء أو قصر النظر. هذه العدسات الاصطناعية مصممة لتصحيح الرؤية وتحل محل عدسة العين الطبيعية.

سوق العدسات داخل العين مقسم حسب المنتج، المستخدم النهائي، والجغرافيا. حسب المنتج، السوق مقسم إلى العدسة داخل العين أحادية البؤرة، العدسة داخل العين المتكيفة، العدسة داخل العين متعددة البؤر، والعدسة داخل العين الحيدية. حسب التطبيق، السوق مقسم إلى المياه البيضاء، قصر النظر الشيخوخي، اضطراب القرنية، وتطبيقات أخرى. حسب المستخدم النهائي، السوق مقسم إلى المستشفيات، المراكز الخارجية، ومستخدمين نهائيين آخرين. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. تقرير تحليل السوق هذا يغطي أيضاً أحجام سوق العدسات داخل العين المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. لكل قطاع، حجم السوق مقدم من حيث القيمة (مليار دولار أمريكي).

| العدسات داخل العين أحادية البؤرة | |

| العدسات داخل العين المميزة | متعددة البؤر |

| حيدية | |

| متكيفة | |

| العدسة داخل العين الشافة | |

| أخرى |

| الأكريليك المقاوم للماء |

| الأكريليك المحب للماء |

| السيليكون |

| بولي ميثيل ميثاكريلات |

| أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات العيون |

| أخرى |

| المياه البيضاء |

| قصر النظر الشيخوخي |

| اضطرابات القرنية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | العدسات داخل العين أحادية البؤرة | |

| العدسات داخل العين المميزة | متعددة البؤر | |

| حيدية | ||

| متكيفة | ||

| العدسة داخل العين الشافة | ||

| أخرى | ||

| حسب المادة | الأكريليك المقاوم للماء | |

| الأكريليك المحب للماء | ||

| السيليكون | ||

| بولي ميثيل ميثاكريلات | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| عيادات العيون | ||

| أخرى | ||

| حسب التطبيق | المياه البيضاء | |

| قصر النظر الشيخوخي | ||

| اضطرابات القرنية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق العدسات داخل العين؟

يقف سوق العدسات داخل العين عند 6.89 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 9.5 مليار دولار أمريكي بحلول 2030.

أي منطقة تنمو أسرع للعدسات داخل العين؟

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 7.45%، مدفوعة بالسكان المسنين وشبكات السياحة الطبية القوية.

بأي سرعة تتوسع العدسات داخل العين المميزة؟

العدسات المميزة تنمو بمعدل نمو سنوي مركب قدره 7.45%، متفوقة على خيارات أحادية البؤرة حيث يسعى المرضى للاستقلالية عن النظارات.

أي مادة تقود إنتاج العدسات اليوم؟

الأكريليك المقاوم للماء يحتفظ بحصة 45.54%، رغم أن بدائل السيليكون تظهر أسرع نمو بمعدل 7.23%.

لماذا يتردد بعض الجراحين في اعتماد العدسات داخل العين المميزة؟

التكاليف العالية خارج الجيب ومخاوف عسر الرؤية تحد من الاستيعاب رغم الفوائد البصرية الواضحة.

من يهيمن على قطاع العدسات داخل العين المميز؟

تسيطر ألكون على أكثر من 60% من إيرادات القطاع المميز العالمي بقوة عروض PanOptix وVivity.

آخر تحديث للصفحة في: