حجم وحصة سوق محمضات الغذاء

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

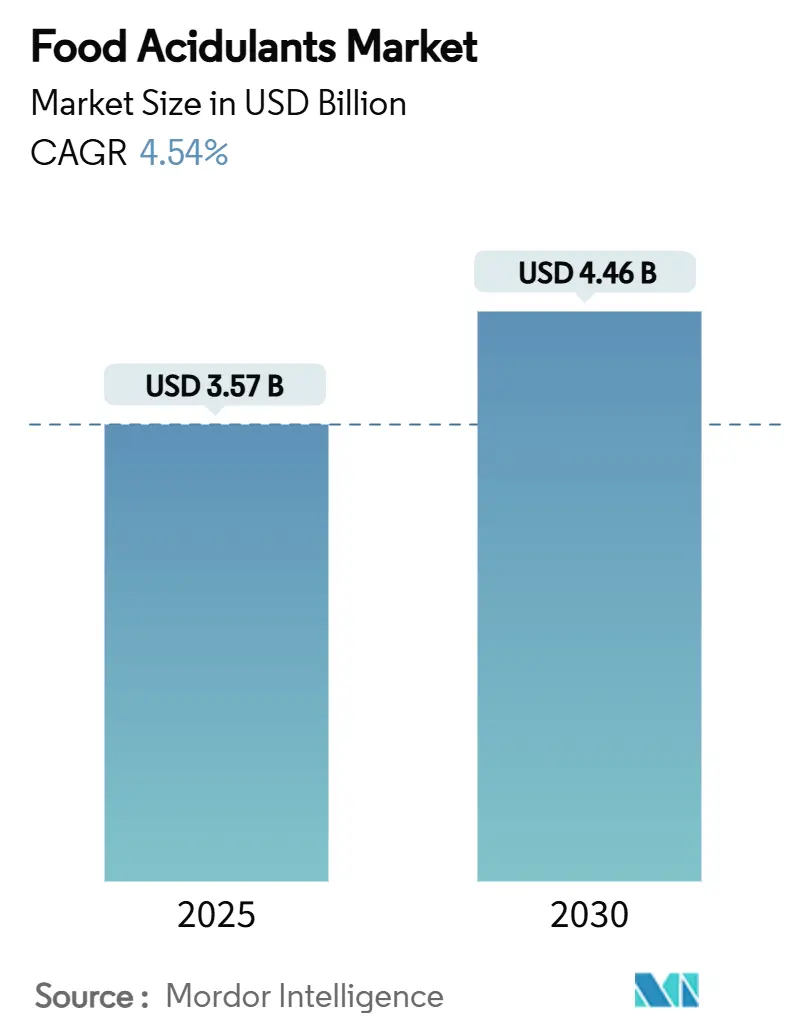

| حجم السوق (2025) | 3.57 مليار دولار أمريكي |

| حجم السوق (2030) | 4.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.54% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محمضات الغذاء من قِبل Mordor Intelligence

تم تقييم حجم سوق محمضات الغذاء بقيمة 3.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.46 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.54% خلال هذه الفترة. يُعزى هذا النمو بشكل أساسي إلى تطبيق لوائح سلامة الغذاء العالمية الأكثر صرامة، وزيادة تفضيل المستهلكين للتركيبات ذات الملصقات النظيفة، والاعتماد المتزايد على الأغذية المصنعة في الاقتصادات الناشئة. تمثل التطورات التنظيمية في المناطق الرئيسية، بما في ذلك الصين والاتحاد الأوروبي وكندا، تحديات وفرص لاعتماد محمضات الغذاء المشتقة طبيعياً. في الوقت نفسه، تلعب الابتكارات في تقنيات الإنتاج الحيوي دوراً محورياً في تقليل البصمة الكربونية المرتبطة بإنتاج أحماض الستريك واللاكتيك والسكسينيك. تدفع نقاط الضعف في سلسلة التوريد، وخاصة التقلبات في أسعار الذرة، المصنعين إلى تنويع مصادر المواد الخام، مع التركيز المتزايد على ركائز الكسافا وقصب السكر والنفايات الحيوية. تتميز الساحة التنافسية بالتوحيد الكبير، كما يتضح من استحواذ Tate and Lyle على CP Kelco. بالإضافة إلى ذلك، تعمل الاستثمارات الاستراتيجية في أصول الإنتاج القائمة على التخمر على تعزيز قدرات تطوير التطبيقات في الصناعة، خاصة في القطاعات عالية الطلب مثل المشروبات ومنتجات المخابز وبدائل اللحوم النباتية.

النقاط الرئيسية للتقرير

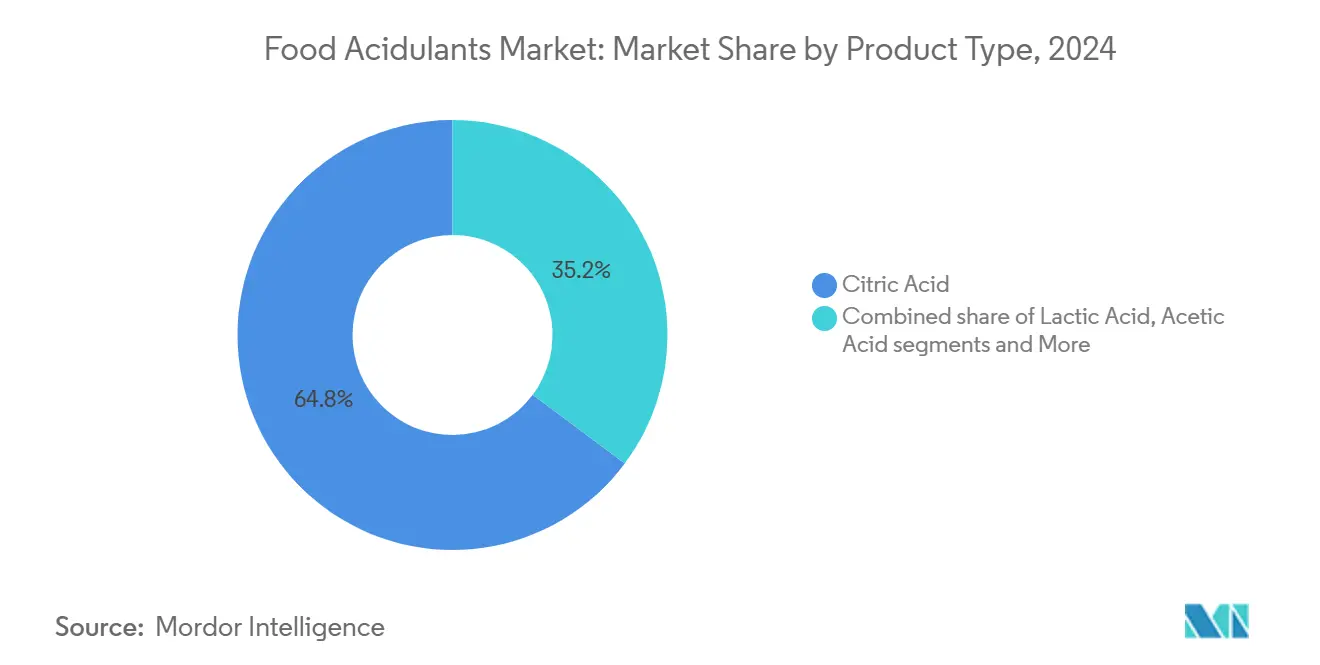

- حسب النوع، تصدر حمض الستريك بنسبة 64.8% من حصة سوق محمضات الغذاء في عام 2024؛ من المتوقع أن ينمو حمض السكسينيك بمعدل نمو سنوي مركب قدره 10.2% حتى عام 2030.

- حسب المصدر، استحوذ القطاع الاصطناعي على 71.6% من حجم سوق محمضات الغذاء في عام 2024، بينما من المقرر أن تتوسع البدائل الحيوية بمعدل نمو سنوي مركب قدره 9.4% حتى عام 2030.

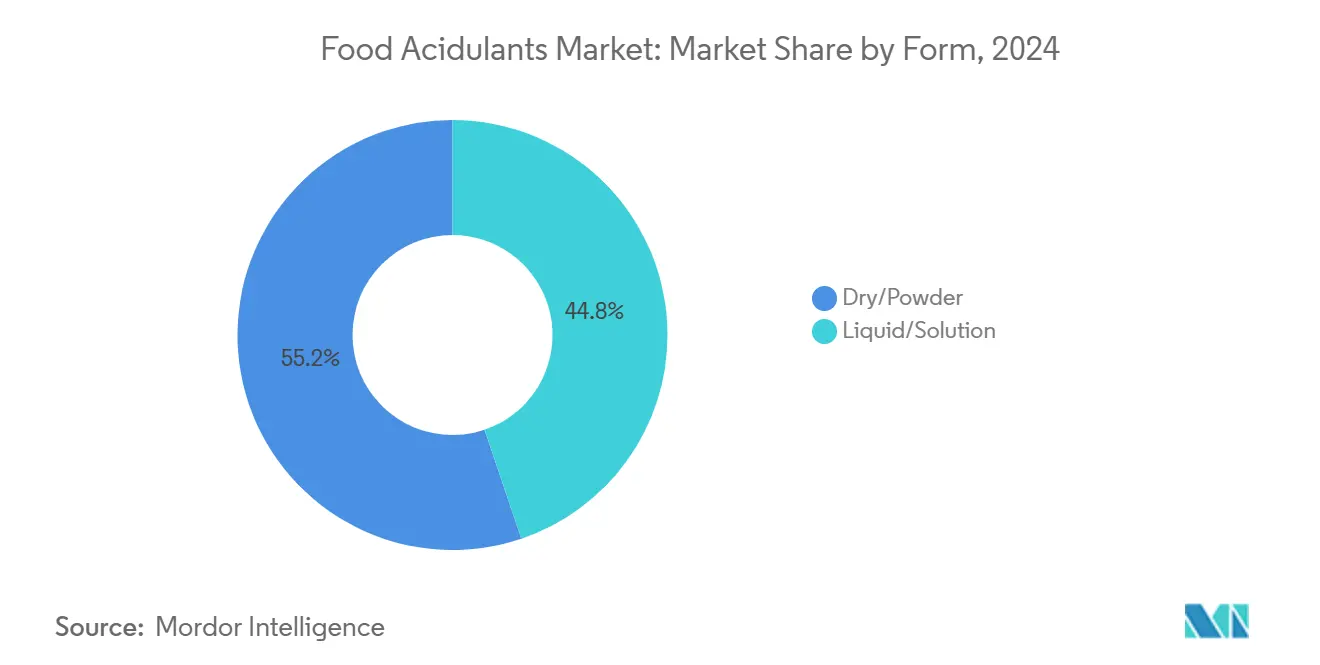

- حسب الشكل، احتلت المنتجات الجافة/المسحوق 55.2% من حصة الإيرادات في عام 2024؛ تتقدم أشكال السوائل/المحاليل بمعدل نمو سنوي مركب قدره 6.8%.

- حسب التطبيق، استحوذت المشروبات على 34.7% من حصة سوق محمضات الغذاء في عام 2024، بينما تتقدم تطبيقات اللحوم والمأكولات البحرية النباتية بمعدل نمو سنوي مركب قدره 12.1% حتى عام 2030.

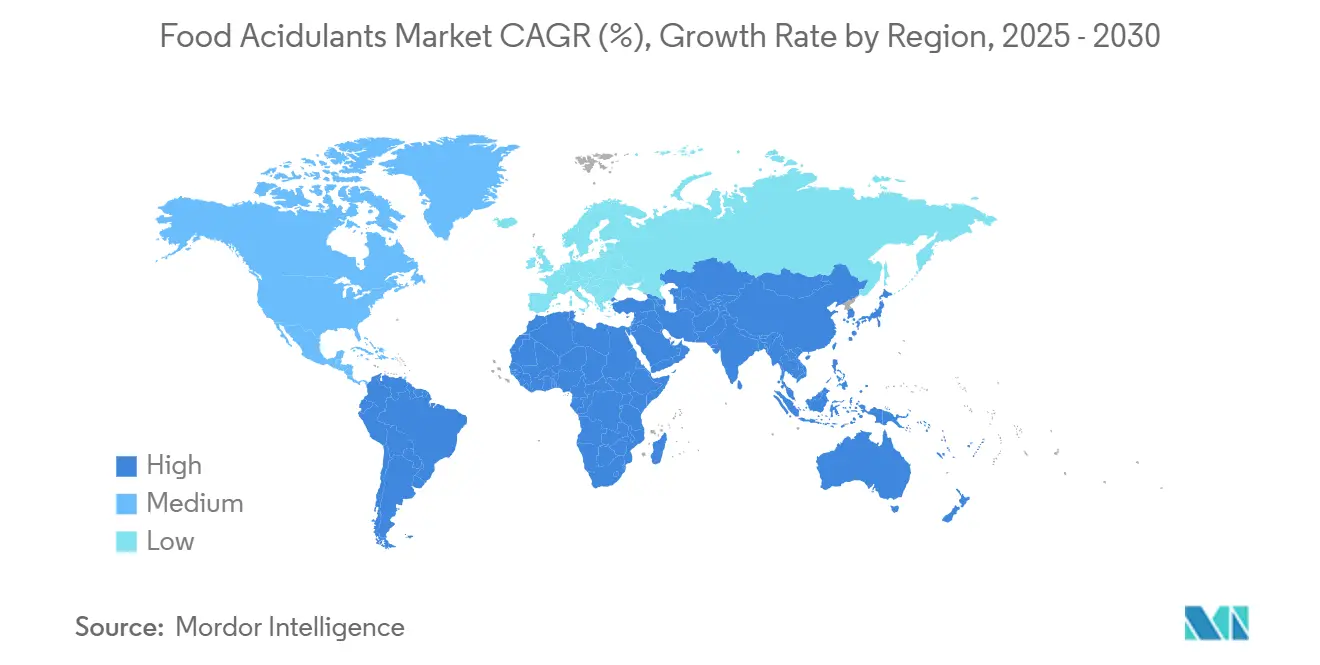

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ على 39.8% من حصة سوق محمضات الغذاء في عام 2024؛ من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 8.3% بين 2025-2030.

اتجاهات ورؤى سوق محمضات الغذاء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاهتمام المتزايد بالمكونات الطبيعية وذات الملصقات النظيفة | +1.2% | أمريكا الشمالية وأوروبا الأقوى | المدى المتوسط (2-4 سنوات) |

| الطلب العالي على الأغذية المصنعة والمريحة. | +0.8% | آسيا والمحيط الهادئ الأساسية؛ انتشار الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| طلب اللحوم النباتية المستقرة على الرف يعزز استخدام حمض اللاكتيك والفوماريك | +0.6% | أمريكا الشمالية وأوروبا تتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| استثمارات علامات الكولا في المشروبات الغازية قليلة السكر تزيد من استهلاك الفوسفوريك/الماليك | +0.4% | الأسواق الحضرية العالمية | المدى المتوسط (2-4 سنوات) |

| التركيز على سلامة الغذاء والامتثال التنظيمي. | +0.3% | عالمي | المدى الطويل (≥ 4 سنوات) |

| تزايد تفضيل المستهلكين لملفات النكهات المحسنة يدفع الطلب على محمضات الغذاء. | +0.2% | القطاعات المتميزة العالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاهتمام المتزايد بالمكونات الطبيعية وذات الملصقات النظيفة

مع التأكيد المتزايد على شفافية المكونات، تحصل أحماض الستريك والماليك واللاكتيك الحيوية بشكل متزايد على عقود بأسعار مميزة. قدمت هيئة سلامة الغذاء الأوروبية (EFSA) توجيهات منقحة حول الأغذية الجديدة، والتي ستدخل حيز التنفيذ في فبراير 2025. يعمل هذا الإطار المحدث على تبسيط عملية الموافقة على الأحماض المشتقة من التخمر، مما يسرع من طريقها إلى التسويق. استطاعت شركة Jungbunzlauer، وهي لاعب رئيسي في السوق، إعطاء الأولوية استراتيجياً لحمض الستريك المخمر طبيعياً، مما مكن الشركة من إبرام اتفاقيات توريد مع مصنعي المشروبات الأوروبيين الذين يتطلبون مكونات معتمدة من GRAS. الطلب على المنتجات ذات الملصقات النظيفة قوي بشكل خاص في فئات مثل المياه الفوارة واللقطات الوظيفية والعصائر المتميزة، حيث يلعب حمض الماليك المشتق من التفاح دوراً محورياً في تعزيز ملفات النكهة. على الرغم من أن زيادة قدرة التخمر تظل مسعى كثيف رأس المال، فإن الشركات ذات المحافظ الحيوية القوية تنجح في الحصول على هوامش ربح أعلى، مما يساعد على تخفيف تأثير ارتفاع تكاليف المواد الخام.

الطلب العالي على الأغذية المصنعة والمريحة

تدفع الحضرنة وأنماط الحياة المتطورة في مناطق آسيا والمحيط الهادئ والشرق الأوسط إلى زيادة كبيرة في الطلب على المنتجات الغذائية المستقرة على الرف، بما في ذلك النودلز والصلصات وأوعية الأرز الجاهزة للأكل. أدى هذا الطلب المستمر إلى استهلاك أساسي مرتفع باستمرار من أحماض الستريك والخليك. في الصين، أدى تطبيق معيار GB 2760-2024 إلى إدخال لوائح أكثر صرامة على المواد الحافظة الاصطناعية مع توسيع التطبيقات المسموح بها للأحماض العضوية في الوقت نفسه. أدت هذه النقلة التنظيمية إلى ارتفاع ملحوظ في الطلبات من معالجي الأغذية المحليين. علاوة على ذلك، يمكن لبكتيريا حمض اللاكتيك أن تخفف بفعالية النكهات غير المرغوب فيها في منتجات الألبان النباتية، مما يفتح فرص جديدة لخلق القيمة في هذا القطاع. بالإضافة إلى ذلك، تدفع التفضيلات الإقليمية للطعم، مثل الطعم الحامض المرتبط بالتمر الهندي الشائع في جنوب آسيا، إلى تطوير خلطات محمضات مخصصة مصممة وفقاً للأذواق المحلية. لمواجهة التحديات التي تفرضها تقلبات أسعار المواد الخام، تنفذ الشركات متعددة الجنسيات استراتيجيات التحوط وتنويع نهج التوريد من خلال استخدام مواد خام متعددة.

طلب اللحوم النباتية المستقرة على الرف يعزز استخدام حمض اللاكتيك والفوماريك

يدفع التخمر الدقيق الابتكار في تطبيقات المحمضات داخل إنتاج البروتين البديل. أصبح حمضا اللاكتيك والفوماريك أساسيين لتطوير القوام وضمان الحفظ في بدائل اللحوم النباتية. يحدث تحول ديموغرافي، يتميز بتغييرات في التفضيلات الغذائية وخيارات نمط الحياة المتأثرة بالوعي الصحي والاستدامة البيئية والاعتبارات الأخلاقية. وفقاً لمعهد الغذاء الجيد، في عام 2024، يخطط حوالي 40% من البالغين في ألمانيا والمملكة المتحدة لزيادة استهلاكهم للأغذية النباتية. تمثل العوامل المتعلقة بالصحة 48% من هذا التحول، بينما تمثل الاهتمامات البيئية 29%، وتشكل اعتبارات رعاية الحيوان 25%[1]المصدر: معهد الغذاء الجيد، "حالة الصناعة 2024"، www.gfi.org. أحماض اللاكتيك والفوماريك ضرورية للتحكم في الحموضة وتحسين القوام والاستقرار الميكروبي في اللحم النباتي المجفف واللحوم المعلبة البديلة. تشير النتائج من Novonesis إلى أن هذه الأحماض تعزز نكهات الأومامي والكوكومي، مما يقلل بفعالية فجوة الطعم مع البروتينات الحيوانية. للحفاظ على ادعاءات الملصقات، تعطي العلامات التجارية الأولوية للأحماض المعتمدة عضوياً وتفضل الموردين ذوي ممارسات التخمر المدققة.

استثمارات علامات الكولا في المشروبات الغازية قليلة السكر تزيد من استهلاك الفوسفوريك/الماليك

تعيد عمالقة المشروبات صياغة منتجاتها الأساسية لتتماشى مع ضرائب تقليل السكر. تضيف حمض الفوسفوريك أو الماليك لمواجهة انخفاض الحلاوة. مع تزايد الوعي بتآكل المينا، هناك ضغط متزايد على استخدام حمض الفوسفوريك. أدى هذا إلى اتجاه الاستبدال الجزئي له بحمض الماليك، خاصة في المشروبات الغازية المتميزة. بينما لا تزال إدارة الغذاء والدواء الأمريكية تعترف بحمض الفوسفوريك كآمن عموماً، فإن المشاعر المتغيرة على وسائل التواصل الاجتماعي تدفع الشركات نحو الأحماض المشتقة من الفواكه. يكتسب حمض الستريك، على وجه الخصوص، بروزاً في المشروبات الغازية العضوية، حيث يلعب دوراً مزدوجاً في الحفاظ على توازن الحموضة ودعم مبادرات الملصقات النظيفة، والتي يقدرها المستهلكون المهتمون بالصحة بشكل متزايد. استجابة لهذه الديناميكيات السوقية المتطورة، يعطي الموردون الأولوية للابتكار من خلال تطوير حلول محمضات بملفات شوائب منخفضة وتقديم خلطات مخصصة مصممة وفقاً لاحتياجات مصنعي المشروبات المحددة. تهدف هذه التطورات إلى تلبية المتطلبات الوظيفية والطلب المتزايد على خيارات مكونات أنظف وأكثر طبيعية في صناعة المشروبات.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار الذرة بعد اضطرابات البحر الأسود تضغط على هوامش حمض الستريك | -0.7% | المناطق العالمية المعتمدة على الذرة | المدى القصير (≤ سنتان) |

| فجوات السلسلة الباردة في أفريقيا جنوب الصحراء تحد من المحمضات في مشروبات الألبان المبردة | -0.3% | أفريقيا جنوب الصحراء؛ آسيا والمحيط الهادئ الريفية | المدى الطويل (≥ 4 سنوات) |

| مخاوف المستهلكين الأمريكيين من تآكل المينا تحد من حمض الفوسفوريك في المشروبات الغازية | -0.4% | أمريكا الشمالية تنتشر إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| الأطر التنظيمية الصارمة حول المواد المضافة الغذائية تشكل تحديات لنمو سوق محمضات الغذاء | -0.2% | أوروبا، مع انتشار عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار الذرة بعد اضطرابات البحر الأسود تضغط على هوامش حمض الستريك

يعتمد مخمرو حمض الستريك بشكل أساسي على مغلي الذرة كمدخل رئيسي؛ ومع ذلك، فإن الاضطرابات في سلاسل التوريد التي تسببها الأحداث المرتبطة بالحرب رفعت أسعار الذرة بشكل كبير. في الولايات المتحدة، تلبي قدرة الإنتاج المحلية ثلث إجمالي الطلب فقط، مما يكثف اعتماد البلاد على الواردات لسد الفجوة. المعالجون الأصغر، وخاصة أولئك الذين لا يملكون آليات التحوط، يتأثرون بشكل غير متناسب بهذه الزيادات في التكلفة، مما يتركهم عرضة لإغلاق العمليات أو الاستحواذ المحتمل من قبل كيانات أكبر. على الرغم من أن الركائز البديلة، مثل الكسافا، تقدم حلاً محتملاً، فإن اعتمادها يتطلب عمليات إعادة تقييم ونفقات رأسمالية كبيرة، مما يضغط أكثر على الربحية قصيرة المدى. تدفع الضغوط المستمرة على الأسعار في السوق الشركات الأكبر لمتابعة استراتيجيات التكامل الرأسي، مما يمكنها من تأمين مساحة مواد خام أولية وتخفيف مخاطر سلسلة التوريد بفعالية.

الأطر التنظيمية الصارمة حول المواد المضافة الغذائية تشكل تحديات

مع تشديد سلطات سلامة الغذاء لعمليات الموافقة ومراقبة ما بعد السوق للمحمضات، ترتفع التعقيدات التنظيمية العالمية. هذه الإجراءات المشددة تؤدي إلى تكاليف امتثال تثقل كاهل المصنعين الأصغر. المفوضية الأوروبية، تحت اللائحة (EU) 2024/2597، حدثت معايير النقاء للسوربات، مما يفرض اختبار المنتج الجديد والتوثيق. في خطوة ملحوظة، قررت الصين حظر حمض الديهيدروأسيتيك عبر عدة فئات بدءاً من عام 2025، مسلطة الضوء على مفاجئية التحولات التنظيمية. في الوقت نفسه، يتعهد برنامج الأغذية البشرية لإدارة الغذاء والدواء الأمريكية بإعادة تقييم المواد الآمنة عموماً القديمة بشكل مستمر، مما يزيد من تكاليف الامتثال. هذه التفاوتات التنظيمية تجبر الشركات متعددة الجنسيات على التلاعب بوحدات حفظ المخزون المتعددة، بينما تكافح المؤسسات الأصغر مع تمويل التحققات التحليلية، مما يعيق وتيرتها في إطلاق منتجات جديدة.

تحليل القطاعات

حسب نوع المنتج: هيمنة حمض الستريك تواجه اضطراباً حيوياً

في عام 2024، تصدر حمض الستريك سوق محمضات الغذاء بحصة 64.8%، مدعوماً بسلاسل توريد راسخة وموافقات آمنة عموماً عبر مختلف الولايات القضائية. حمض السكسينيك، رغم كونه قطاع متخصص، يشهد معدل نمو سنوي مركب قدره 10.2% (2025-2030)، مدفوعاً بالعمليات التخمرية التي تقلل انبعاثات غازات الدفيئة وتسهل تطبيقه في راتنجات التعبئة القابلة للتحلل. حمض اللاكتيك، المستخدم تقليدياً لحفظ الزبادي، يوسع تطبيقاته لتشمل الجبن النباتي ووسائط النمو للحوم المزروعة. حمض الفوسفوريك، رغم مواجهته تحديات تنظيمية في تركيبات الكولا، يبقى وظيفياً ذا صلة.

انخفاض تكاليف التخمر يمكّن من ظهور البدائل. الأحماض الماليك والفوماريك المشتقة حيوياً تكتسب زخماً في تطبيقات المشروبات ومساحيق البروتين. من المتوقع أن ينمو سوق الأحماض العضوية المرتبطة باللحوم النباتية بشكل كبير مع زيادة قدرة التخمر الدقيق. المنتجون ذوو الخبرة في الهندسة الأيضية ينوعون محافظ أحماضهم لتقليل الاعتماد على حمض واحد.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: هيمنة اصطناعية تواجه تحدي تفويضات الاستدامة

في عام 2024، استحوذت الطرق الاصطناعية على 71.6% من سوق محمضات الغذاء، مما يعكس اعتماد الصناعة طويل الأمد على البنية التحتية البتروكيميائية. ومع ذلك، تشهد البدائل الحيوية نمواً كبيراً، بمعدل نمو سنوي مركب قوي قدره 9.4% (2025-2030)، حيث تهدف العلامات التجارية بشكل متزايد إلى تقليل انبعاثات النطاق 3. يعمل مصنع حمض اللاكتيك الدائري لشركة Corbion في تايلاند كمثال رئيسي، باستخدام مواد خام متجددة وإعادة تدوير مياه الصرف المغلقة لدعم العملاء في تلبية متطلبات الإفصاح عن ESG.

الموردون الحيويون لا يقدمون حلولاً صديقة للبيئة فحسب، بل يوفرون أيضاً إعلانات البصمة الكربونية، مما يمكنهم من تأمين عقود في القطاعات المتميزة مثل المشروبات وأغذية الأطفال. رغم أن هذه الخيارات الحيوية تحمل علاوة سعر متوسطة قدرها 20%، يبرر المشترون التكلفة الإضافية من خلال تحسين موضع الملصقات البيئية. مع مرور الوقت، من المتوقع أن تقلل وفورات الحجم وتطبيق ضرائب الكربون التنظيمية من فوارق الأسعار، مما يحول سوق محمضات الغذاء تدريجياً نحو الحلول القائمة على التخمر.

حسب الشكل: المحاليل السائلة تكتسب كفاءة تشغيلية

احتفظت المساحيق الجافة بحصة 55.2% في عام 2024، مقدرة لاستقرارها على الرف في خلطات المخابز والمشروبات المسحوقة. رغم هذه الهيمنة، تشهد المحاليل السائلة نمواً ملحوظاً، بمعدل نمو سنوي مركب قدره 6.8% (2025-2030)، مدفوعة بتوافقها مع أنظمة الجرعات الآلية في مرافق إنتاج المشروبات عالية الإنتاجية. يبرز LIQUINAT من Jungbunzlauer في هذا القطاع، مقدماً ذوباناً فورياً يقلل ليس فقط وقت التنظيف بل يقلل أيضاً من خطر الاستنشاق أثناء التعامل، مما يجعله خياراً أكثر أماناً وكفاءة للمصنعين.

التسليم بالصهريج المجمع لحمض الستريك أو اللاكتيك السائل يقلل بشكل كبير من نفايات التعبئة الثانوية، متماشياً مع أهداف الاستدامة المؤسسية. مع نمو خطوط المعالجة المستمرة في الوجبات الخفيفة والصلصات، يعتمد المعالجون بشكل متزايد على أنظمة الأحماض السائلة المختلطة مسبقاً التي تتكامل بكفاءة مع أنظمة CIP. هذا التحول يعزز التتبع من خلال الأنابيب المغلقة ويقوي إجراءات مراقبة الجودة.

حسب التطبيق: المشروبات تقود بينما القطاعات النباتية تزدهر

في عام 2024، استحوذ منتجو المشروبات على 34.7% من حصة سوق محمضات الغذاء، مستخدمين أحماض الستريك والفوسفوريك لموازنة الحلاوة وتثبيط النمو الميكروبي. مشروبات الطاقة والمياه الفوارة تستخدم حمض الماليك لتعزيز الطعم الحامض. على الرغم من أن اللحوم والمأكولات البحرية النباتية المستقرة على الرف تمثل حجم سوق أصغر، فهي تنمو بسرعة بمعدل نمو سنوي مركب قدره 12.1% (2025-2030)، مع أحماض الفوماريك واللاكتيك تلعب دوراً بالغ الأهمية في استقرار مصفوفات البروتين. هيمنة قطاع المشروبات مدعومة أكثر بالتزام اتحاد جمعيات المشروبات الأوروبية بتقليل محتوى السكر بنسبة 10% بحلول عام 2025، معالجة مخاوف صحة المستهلك والمتطلبات التنظيمية.

في عام 2023، وصل استهلاك المشروبات الغازية في الاتحاد الأوروبي إلى 51,905.7 مليون لتر، وفقاً لـ UNESDA - اتحاد جمعيات المشروبات الغازية الأوروبية[2]المصدر: اتحاد جمعيات المشروبات الغازية الأوروبية (UNESDA)، "حجم الاستهلاك السنوي للمشروبات الغازية في الاتحاد الأوروبي"، www.unesda.eu.. منسقو التركيبات الذين يستفيدون من تخمر حمض اللاكتيك ينشئون الطعم المميز في الزبادي الخالي من الألبان، بينما يمنع حمض الفوماريك التكتل في مساحيق البروتين العالي. الاهتمام المتزايد للمستهلكين بالمأكولات العالمية يستمر في دفع الطلب على أحماض الخليك والطرطريك في التوابل. نتيجة لذلك، يطور الموردون خلطات متعددة الأحماض مصممة وفقاً لتفضيلات الطعم الإقليمي ومتطلبات مدة الصلاحية، مما يقوي علاقات العملاء.

التحليل الجغرافي

في عام 2024، احتلت منطقة آسيا والمحيط الهادئ حصة رائدة قدرها 39.8% من سوق محمضات الغذاء، مدعومة بصناعات المشروبات والوجبات الخفيفة الواسعة في الصين وقطاع الأغذية المعبأة النامي بسرعة في الهند. تلعب صناعة معالجة الأغذية الهندية دوراً حاسماً في اقتصاد البلاد، تتميز بتوجه قوي للتصدير وفرص نمو كبيرة. خلال 2023-24، جذب القطاع 608 مليون دولار أمريكي في الاستثمار الأجنبي المباشر. وفقاً لوزارة التجارة والصناعة، مثلت صادرات الأغذية المصنعة 23.4% من إجمالي الصادرات الزراعية للبلاد[3]المصدر: وزارة التجارة والصناعة، "الأغذية المصنعة APEDA"، www.apeda.gov.in. بالإضافة إلى ذلك، يستفيد معالجو جنوب شرق آسيا من اتفاقيات التجارة الإقليمية، مما يدفع زيادة صادرات المشروبات داخل آسيان ويعزز الطلب على المحمضات.

أمريكا الشمالية، رغم كونها سوقاً ناضجاً، تستمر في الابتكار، مع المشروبات الغازية ذات الملصقات النظيفة واللحوم النباتية تدفع النمو الإضافي. الرقابة المكثفة لإدارة الغذاء والدواء من خلال برنامج الأغذية البشرية رفعت متطلبات التوثيق، مما يفضل اللاعبين الراسخين مع بيانات سمية شاملة. في الوقت نفسه، يواجه منتجو حمض الستريك المحليون ضغوط هوامش بسبب تقلبات أسعار الذرة، مما يدفعهم للتنويع في مصادر كربوهيدرات بديلة. في أوروبا، تخلق لوائح المواد المضافة الصارمة حاجزاً للامتثال يدعم التسعير المتميز. بينما بسطت هيئة سلامة الغذاء الأوروبية الموافقات للأحماض المخمرة طبيعياً، مما يسهل دخول السوق للموردين الحيويين، فإن معايير النقاء الموضحة في اللائحة (EU) 2024/2597 تتطلب قدرات تحليلية متقدمة. مصنعو المشروبات في أوروبا الشرقية يستفيدون من التكاليف التشغيلية المنخفضة ويستوردون المحمضات من المرافق الغربية لتلبية معايير الاتحاد الأوروبي المنسقة.

تشهد منطقة الشرق الأوسط وأفريقيا أسرع نمو، بمعدل نمو سنوي مركب قوي قدره 8.3% (2025-2030)، مدفوعاً بالحضرنة وتوسع مطاعم الخدمة السريعة وارتفاع الدخل المتاح. رغم زيادة استخدام المحمضات في المشروبات القائمة على الفواكه ومنتجات الألبان المستقرة على الرف، تحد فجوات البنية التحتية للسلسلة الباردة في أفريقيا جنوب الصحراء من إمكانات النمو. ومع ذلك، يمكن للاستثمارات الحكومية في البنية التحتية للتخزين البارد أن تطلق طلباً إضافياً، خاصة لمثبتات حمض اللاكتيك. في أمريكا الجنوبية، يعيد مصنعو المشروبات الغازية الإقليميون صياغة المنتجات استجابة لضرائب السكر، مستبدلين حمض الفوسفوريك بحمض الماليك للتماشي مع تفضيلات المستهلكين المهتمين بالصحة. بالإضافة إلى ذلك، تقوي صناعة الحمضيات المزدهرة في البرازيل إنتاج حمض الستريك المحلي، مما يقلل الاعتماد على الواردات ويمكّن من التسعير التنافسي عبر أسواق ميركوسور.

الساحة التنافسية

عالمياً، يواجه سوق محمضات الغذاء منافسة متوسطة، مع وجود لاعبين عالميين ومحليين. تستثمر عدة شركات عملاقة مبالغ ضخمة في البحث والتطوير وتركز أيضاً بشكل واسع على تقديم عروض مبتكرة للمستهلكين مع تضمين فوائد وظيفية في كل منتج من منتجاتها. هناك عدة شركات محلية في كل منطقة تنافس بشدة اللاعبين العالميين (حيث يسعر هؤلاء المصنعون منتجاتهم بأقل من معظم اللاعبين العالميين). اللاعبون الرئيسيون، مثل Jungbunzlauer Suisse AG وCargill Incorporated وAdavancein Organics LLP وArcher Daniels Midland Company وCorbion NV، يزيدون بنشاط من قدرات الإنتاج لتلبية الطلب المتزايد للمستهلكين العالميين ولترسيخ وجودهم في السوق المدروس.

بالإضافة إلى ذلك، اعتمدت الشركات الإقليمية استراتيجيات متنوعة. على سبيل المثال، في نوفمبر 2024، أكملت Tate and Lyle استحواذها على CP Kelco مقابل 1.8 مليار دولار أمريكي، موسعة محفظة حلول الملمس والمحمضات المصممة لعملاء المشروبات. يركز التكامل بعد الدمج على تعزيز التعاون في البحث والتطوير، كما يتضح من إطلاق مختبر آلي جديد في سنغافورة مصمم لتسريع تطوير النماذج الأولية. بدأت Corbion العمليات في مرفق حمض اللاكتيك الدائري الجديد في تايلاند، باستخدام مادة خام قصب السكر المتجددة لتقليل انبعاثات النطاق 3 للعلامات التجارية العالمية للألبان وبدائل اللحوم. في الوقت نفسه، تواجه ADM تحديات سمعة بسبب التحقيقات المحاسبية الجارية، مما قد يحول عقود الأحماض المتخصصة نحو المنافسين.

يتركز الابتكار التكنولوجي على منصات الهندسة الأيضية التي تعزز عائدات إنتاج أحماض السكسينيك والماليك من الكتلة الحيوية غير الغذائية. الشركات التي تعتمد تحليلات العمليات المدفوعة بالذكاء الاصطناعي تحقق تحكماً فائقاً في الشوائب، مؤمنة عقوداً في سوق تغذية الرضع. بالإضافة إلى ذلك، الشراكات الاستراتيجية، مثل تعاون Tate and Lyle مع BioHarvest Sciences في التخليق النباتي، تطور أنظمة مكونات هجينة تدمج المحليات مع المحمضات لتحسين كفاءة تعديل النكهة.

رواد صناعة محمضات الغذاء

-

Jungbunzlauer Suisse AG

-

Archer Daniels Midland Company

-

Corbion N.V.

-

Cargill Incorporated

-

Adavancein Organics LLP

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: كشفت شركة Caitlyn India Pvt Ltd (CIPL) عن خطط استثمار 400 كرور روبية لإقامة مصنع حمض الفوسفوريك في الهند، مستهدفة إنتاج سنوي قدره 50,000 طن. تسعى هذه المبادرة لتقليل الاعتماد على الواردات وتعزيز الاكتفاء الذاتي من الأسمدة في البلاد. يقع المصنع استراتيجياً في منطقة صناعية يمكن الوصول إليها عبر الميناء في جنوب الهند، وسيستخدم تقنية الهيميهيدرات-ثنائي الهيدرات (HH-DH)، مما يضمن حمض فوسفوريك عالي النقاء ومنتجات ثانوية من الجبس أنظف.

- ديسمبر 2024: دخلت Tate and Lyle في شراكة مع BioHarvest Sciences لاستغلال تقنية التخليق النباتي لتطوير مكونات نباتية الجيل التالي، مع التركيز على المحليات والمحمضات المستدامة التي تحسن استخدام الأرض والمياه.

- نوفمبر 2024: أكملت Tate and Lyle استحواذها البالغ 1.8 مليار دولار أمريكي على CP Kelco، معززة بشكل كبير محفظة المكونات الطبيعية. تشمل هذه البكتين وألياف الحمضيات، الأساسية لتطبيقات مثل حفظ الطعام وتعديل القوام. يقوي هذا الاستحواذ الاستراتيجي قدرة Tate and Lyle على تلبية الطلب المتزايد في سوق الملصقات النظيفة ويسلط الضوء على تركيز الصناعة على حلول المكونات الحيوية.

- نوفمبر 2024: وقعت INEOS Acetyls وشركة Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) مذكرة تفاهم، لاستطلاع جدوى إقامة مصنع حمض خليك بطاقة 600 ألف طن في موقع GNFC في بهاروتش بولاية غوجارات، الهند.

نطاق تقرير سوق محمضات الغذاء العالمي

المحمضات هي عناصر كيميائية تُستخدم لإعطاء نكهة حامضة أو طعم حاد لمنتجات الطعام والشراب. يُقسم سوق محمضات الغذاء العالمي حسب النوع والتطبيق والجغرافيا. حسب النوع، يُقسم سوق محمضات الغذاء إلى حمض الستريك وحمض اللاكتيك وحمض الخليك وحمض الفوسفوريك وحمض الماليك وأنواع أخرى. يشمل قطاع التطبيق المشروبات ومنتجات الألبان والمنتجات المجمدة والمخابز وصناعة اللحوم والحلويات وتطبيقات أخرى. حسب الجغرافيا، يغطي السوق البلدان الرئيسية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. يقدم التقرير حجم السوق والتوقعات لسوق محمضات الغذاء بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| حمض الستريك |

| حمض اللاكتيك |

| حمض الخليك |

| حمض الفوسفوريك |

| حمض الماليك |

| حمض الفوماريك |

| حمض السكسينيك |

| حمض الطرطريك |

| أخرى (GDL، الجلوكونيك، إلخ.) |

| حيوي/طبيعي |

| اصطناعي (مشتق من البترول/الذرة) |

| جاف/مسحوق |

| سائل/محلول |

| المشروبات |

| الألبان والحلويات المجمدة |

| المخابز والحلويات |

| اللحوم والمأكولات البحرية |

| الصلصات والتتبيلات والتوابل |

| تغذية الرضع والتغذية السريرية |

| الأغذية المصنعة الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | حمض الستريك | |

| حمض اللاكتيك | ||

| حمض الخليك | ||

| حمض الفوسفوريك | ||

| حمض الماليك | ||

| حمض الفوماريك | ||

| حمض السكسينيك | ||

| حمض الطرطريك | ||

| أخرى (GDL، الجلوكونيك، إلخ.) | ||

| حسب المصدر | حيوي/طبيعي | |

| اصطناعي (مشتق من البترول/الذرة) | ||

| حسب الشكل | جاف/مسحوق | |

| سائل/محلول | ||

| حسب التطبيق | المشروبات | |

| الألبان والحلويات المجمدة | ||

| المخابز والحلويات | ||

| اللحوم والمأكولات البحرية | ||

| الصلصات والتتبيلات والتوابل | ||

| تغذية الرضع والتغذية السريرية | ||

| الأغذية المصنعة الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق محمضات الغذاء؟

يُقدر السوق بـ 3.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.46 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة في سوق محمضات الغذاء؟

يتصدر حمض الستريك حسب النوع، محتلاً 64.8% من إيرادات السوق في عام 2024.

ما الذي يدفع النمو السريع للمحمضات الحيوية؟

طلب الملصقات النظيفة وتفويضات الاستدامة المؤسسية تشجع مصنعي الأغذية على التحول للأحماض المشتقة من التخمر رغم التكاليف الأعلى.

لماذا تُعتبر منطقة الشرق الأوسط وأفريقيا الأسرع نمواً؟

الحضرنة وازدياد استهلاك الأغذية المصنعة يعزز استخدام المحمضات، محققاً معدل نمو سنوي مركب إقليمي قدره 8.3% حتى عام 2030.

آخر تحديث للصفحة في: