حجم وحصة سوق طاقة مراكز البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

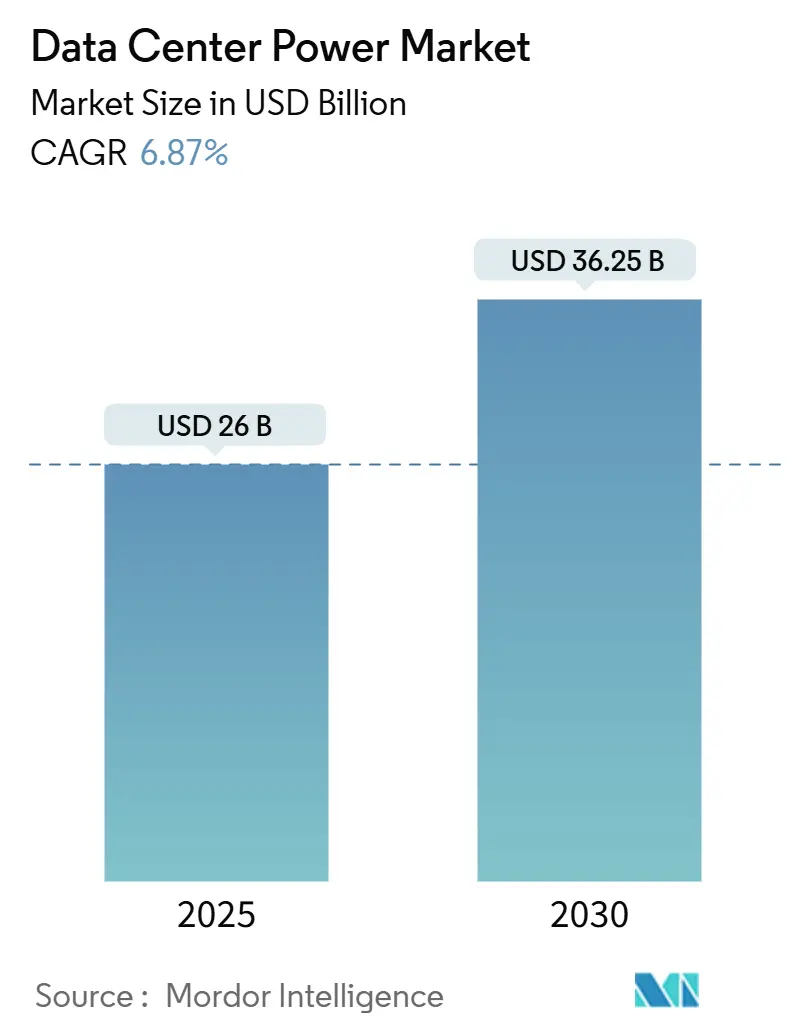

| حجم السوق (2025) | 27.53 مليار دولار أمريكي |

| حجم السوق (2030) | 38.52 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.87% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طاقة مراكز البيانات من قبل موردور إنتليجنس

من المتوقع أن يبلغ حجم سوق طاقة مراكز البيانات 24.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 7.25%، ليصل إلى 34.86 مليار دولار أمريكي بحلول عام 2030. إن النشر المتزايد للذكاء الاصطناعي، والإضافات القوية لقدرات فائقة الحجم، والمتطلبات الأكثر صرامة للموثوقية تعيد تشكيل أولويات البنية التحتية الكهربائية وتغذي التوسع في سوق طاقة مراكز البيانات. أعباء العمل عالية الكثافة للذكاء الاصطناعي تستهلك ثلاثة أضعاف الكهرباء مقارنة بمعالجات الحاسوب التقليدية، مما يدفع المشغلين نحو التوزيع عالي الجهد والتبريد السائل وقطارات الطاقة التفاعلية مع الشبكة. إن التوحيد بين موردي المعدات يزداد قوة حيث تتماشى المرافق والجهات التنظيمية ومقدمو الخدمات السحابية على مشاريع واسعة النطاق تتطلب ربطات متعددة الجيجاوات. مع قيام المزيد من المشغلين بإعادة توظيف محطات الفحم المتقاعدة للمرافق بنمط الحرم الجامعي، ينتقل سوق طاقة مراكز البيانات من استهلاك الطاقة السلبي إلى المشاركة النشطة في الشبكة، مما يفتح مصادر إيرادات جديدة من خلال الخدمات المساعدة.

النتائج الرئيسية للتقرير

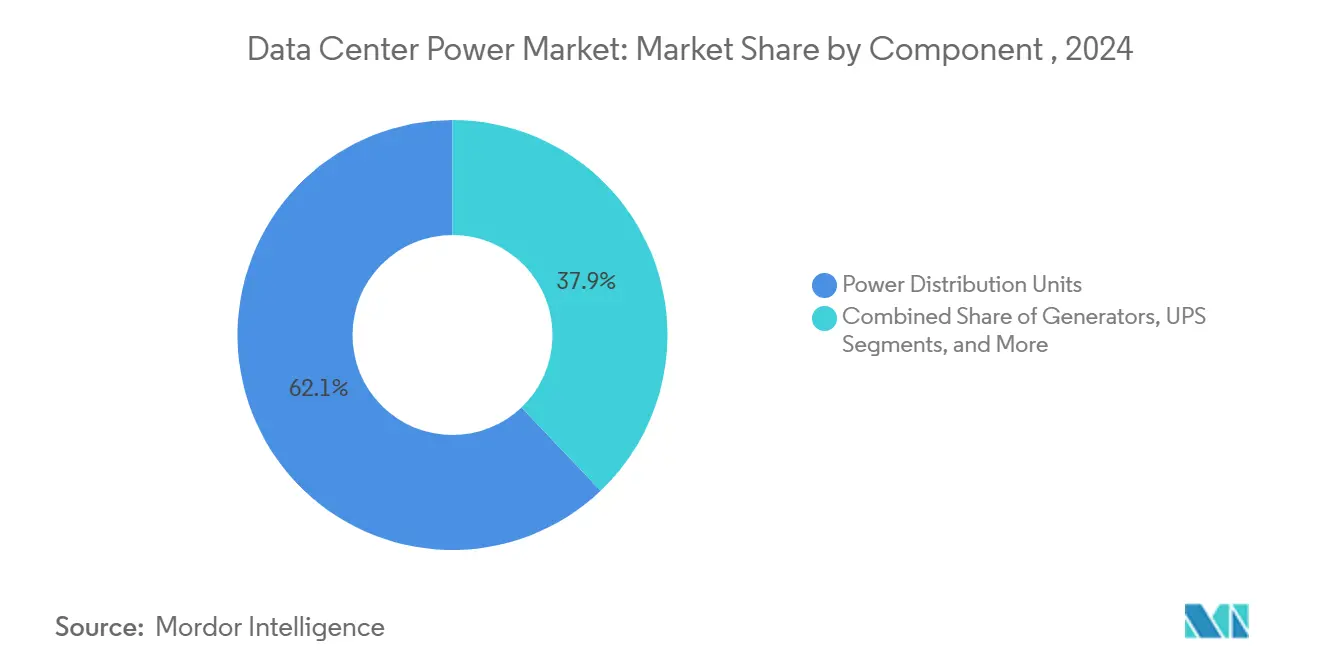

- حسب المكونات، تصدرت أنظمة الـ UPS بنسبة 62.1% من حصة سوق طاقة مراكز البيانات في عام 2024، بينما تتوسع وحدات توزيع الطاقة بأسرع معدل نمو سنوي مركب قدره 7.5% حتى عام 2030.

- حسب نوع مراكز البيانات، حققت مقدمات خدمات الاستضافة المشتركة 43.8% من حصة الإيرادات في عام 2024؛ من المتوقع أن تسجل المشغلات فائقة الحجم أعلى معدل نمو سنوي مركب قدره 8.7% خلال 2025-2030.

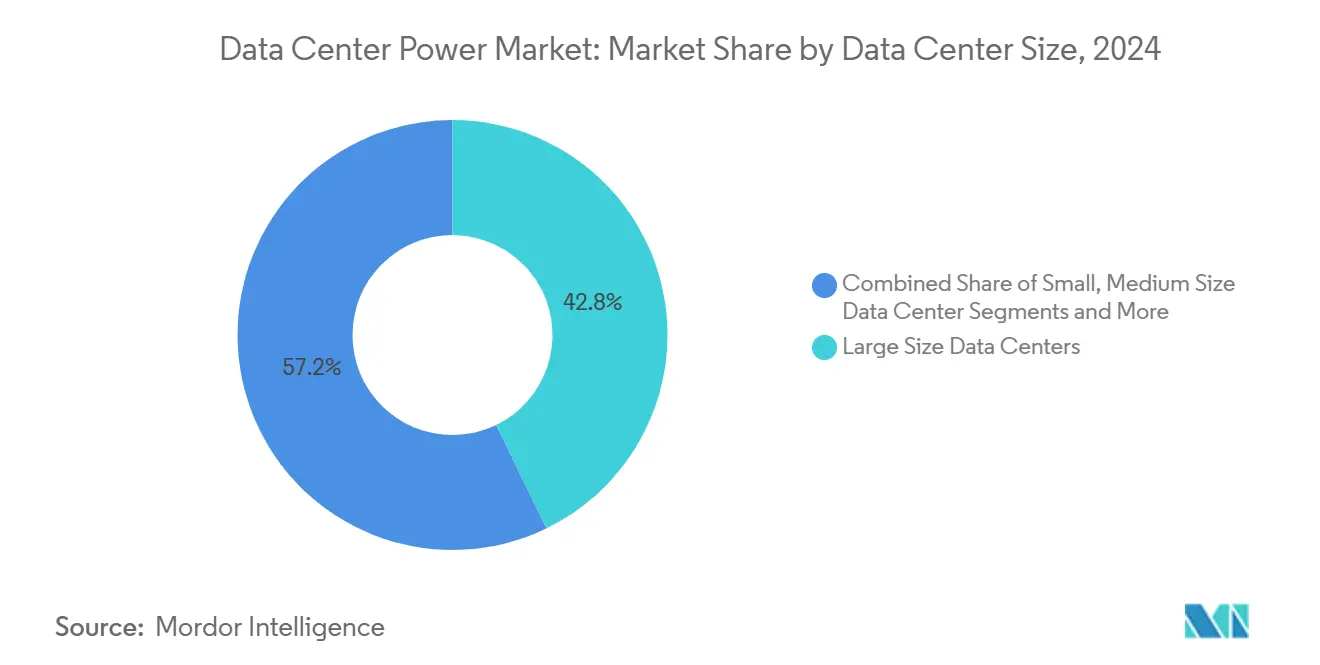

- حسب حجم المرافق، هيمنت التركيبات واسعة النطاق على 42.8% من حجم سوق طاقة مراكز البيانات في عام 2024؛ من المتوقع أن تنمو المواقع فائقة الحجم بمعدل نمو سنوي مركب قدره 7.3%.

- حسب تصنيف المستوى، هيمن المستوى الثالث بحصة 63.1% من حجم سوق طاقة مراكز البيانات في عام 2024، بينما المستوى الرابع في طريقه لتحقيق معدل نمو سنوي مركب قدره 8.9%.

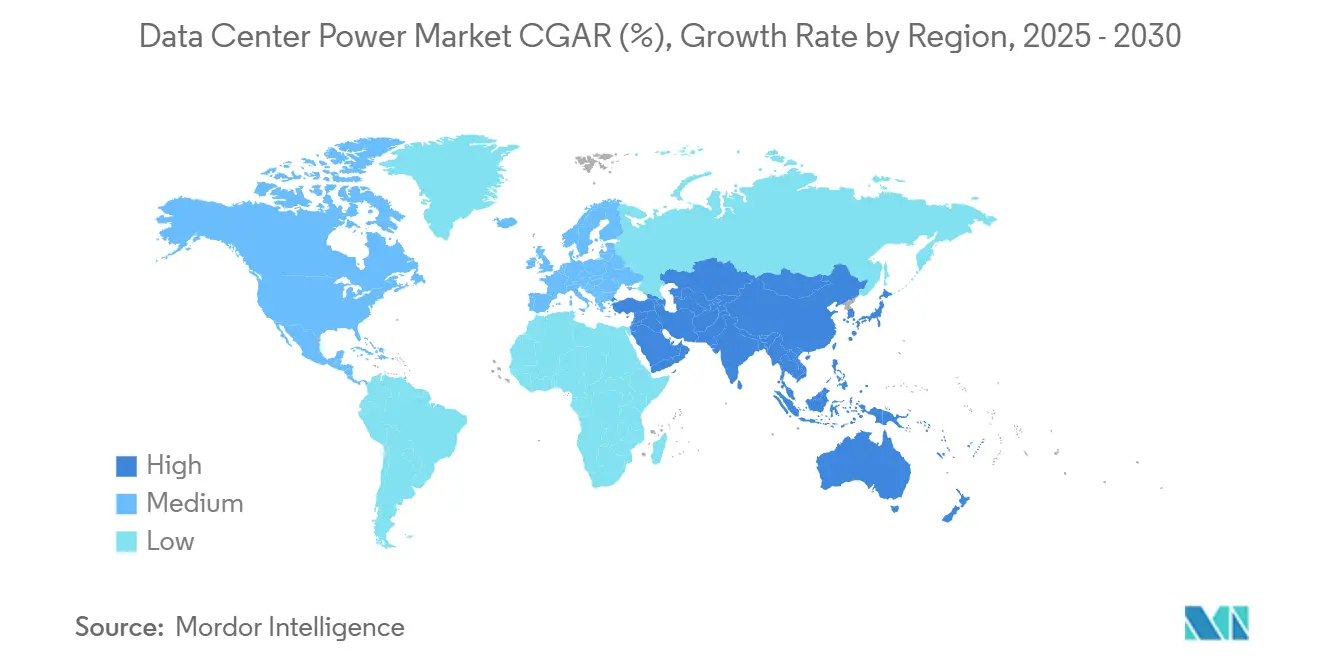

- حسب الجغرافيا، استحوذت أوروبا على 34.18% من حصة الإيرادات في عام 2024، ومن المقرر أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

اتجاهات ورؤى سوق طاقة مراكز البيانات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوسع فائق الحجم والحوسبة السحابية | +2.1% | أمريكا الشمالية، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| أعباء العمل عالية الكثافة المدفوعة بالذكاء الاصطناعي | +1.8% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| معايير وقت التشغيل والتكرار الأكثر صرامة | +1.2% | أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| متطلبات الاستدامة وكفاءة الطاقة | +0.9% | أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| مصادر الإيرادات التفاعلية مع الشبكة | +0.7% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| إعادة توظيف مواقع محطات الفحم للحرم الجامعي | +0.4% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التوسع فائق الحجم والحوسبة السحابية

مشغلو البنية فائقة الحجم يقومون بتشغيل أحرام جامعية تعادل الطلب على الكهرباء للمدن متوسطة الحجم. تطوير ميتا بقدرة 2 جيجاوات وموقع واندر فالي بقدرة 5.6 جيجاوات يوضحان الحجم المطلوب الآن لاستدامة نمو السحابة. طلبات قطارات الطاقة المعيارية المدمجة في المصانع ترتفع بحدة، وكشفت شنايدر إلكتريك أن مراكز البيانات شكلت 24% من طلباتها الواردة في عام 2025. الاتفاقيات المنظمة التي تربط الربطات المفيدة بإصدارات القدرة المرحلية تصبح شائعة، مما يحسن توزيع المخاطر بين المرافق وأصحاب الأراضي ومستأجري السحابة. يستفيد سوق طاقة مراكز البيانات مباشرة لأن كل ميجاوات إضافي من حمولة تقنية المعلومات يقود استثمار متناسب في أجهزة التبديل والـ UPS وأنظمة الجهد المتوسط.

أعباء العمل عالية الكثافة المدفوعة بالذكاء الاصطناعي

مسرعات الذكاء الاصطناعي ترفع كثافة الرفوف من 5-10 كيلوواط إلى 50-100 كيلوواط، مما يفرض الانتقال إلى توزيع 48 فولت تيار مستمر وعدد مراحل أعلى والتبريد السائل. منصة فيرتيف 360AI تدعم 100 كيلوواط لكل رف مع ناقل مدمج وتوزيع مبرد وتحكم في كشف التسريب. الأحمال الحرارية المستمرة تزيد من دورة الخدمة لمعدات الـ UPS، مما يجعل منحنيات الكفاءة عند الحمولة الجزئية مقياس اختيار حرج. توقعات وكالة الطاقة الدولية تشير إلى أن الذكاء الاصطناعي يمكن أن يستهلك 1.5% من الكهرباء العالمية بحلول عام 2029، مما يعزز الإلحاح لأنظمة الطاقة المتناسبة مع الطاقة التي تخنق بشكل ديناميكي بالتزامن مع استخدام وحدة معالجة الرسومات. الموردون الذين يجمعون الطاقة والتبريد في كتلة مدمجة ومسبقة الصنع يحققون حصة بينما يسعى المشغلون لجداول زمنية قابلة للتنبؤ للنشر.

معايير وقت التشغيل والتكرار الأكثر صرامة

وقت التوقف الآن يكلف خسائر بملايين الدولارات وغرامات تنظيمية، مما يحث على الاستثمار في معماريات المستوى الرابع مع أهداف توفر 99.995%. شنايدر إلكتريك ونفيديا نشرتا تصاميم مرجعية تدمج تغذيات ذات سلكين ومفاتيح نقل ثابتة وتحليلات تنبؤية عبر مسارات التوزيع المكررة.[1]Schneider Electric, "Schneider Electric Collaborates with NVIDIA on Designs for AI Data Centers,"se.com قانون المرونة التشغيلية الرقمية للاتحاد الأوروبي يصف التوفر المستمر للبيانات المالية، مما يضخم الطلب على قطارات الطاقة المقاومة للأعطال التي تبقى قابلة للخدمة أثناء التشغيل. المشغلون يدمجون مراقبة دارات الفروع مع تنبيهات الصيانة المدفوعة بالذكاء الاصطناعي، مما يمكن من استبدال المكونات الاستباقي. تحليلات التكلفة والمنفعة تبرز أن القسط الرأسمالي الإضافي للمستوى الرابع يتم تعويضه في حدث انقطاع واحد، مما يسرع التبني عبر مجموعات تدريب الذكاء الاصطناعي ومنصات المعاملات الحرجة.

متطلبات الاستدامة وكفاءة الطاقة

المنظمون يستهدفون تحسين فعالية استخدام الطاقة والتكامل المتجدد والتقارير الشفافة. توجيه كفاءة الطاقة للاتحاد الأوروبي يطالب بالإفصاح السنوي عن استخدام الطاقة والماء، مما يدفع امتصاص منصات الـ UPS عالية الكفاءة ووحدات توزيع الطاقة الذكية. سياسة الصين لتحديد سقف الـ PUE عند 1.5 بحلول عام 2025 تسرع دورات التحديث للمواقع القديمة. نموذج إيتون "مراكز البيانات كشبكة" يسمح لأساطيل الـ UPS بتقديم خدمات مساعدة، وتحويل القدرة العاطلة إلى إيرادات. المشغلون الذين يوقعون اتفاقيات شراء الطاقة المتجددة يحددون بشكل متزايد تخزين البطاريات المتزامن لتخفيف التقلب. [2]Eaton, "Data Centers as a Grid,"eaton.comقطارات الطاقة التفاعلية مع الشبكة تنمو من مجموعات ميزات اختيارية إلى متطلبات أساسية، مما يسحب خرائط طريق التطوير نحو العاكسات ثنائية الاتجاه المتقدمة وبرامج التحكم المجمعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية العالية للبنية التحتية الكهربائية | -1.4% | عالمي، الأسواق الناشئة | المدى القصير (≤ سنتان) |

| اختناقات إمداد المحولات/أجهزة التبديل | -1.1% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| لوائح كثافة الكربون والتقارير | -0.8% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المعارضة المحلية لتوسع المحطات الفرعية | -0.6% | المناطق الحضرية الكثيفة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية العالية للبنية التحتية الكهربائية

التكلفة الشاملة للحرم الجامعي الجاهز للذكاء الاصطناعي تقترب من 38 مليون دولار أمريكي لكل ميجاوات، مع التبريد السائل الذي يضخم نفقات قطار الطاقة بـ 15-20× مقارنة بالتصاميم القائمة على الهواء. اللاعبون الأصغر في الاستضافة المشتركة يجدون صعوبة في تأمين التمويل لمعدات الجهد المتوسط المخصصة والمحولات طويلة المهلة والبطاريات المتخصصة. عقود المعدات كخدمة تظهر، لكن المقرضين يبقون حذرين لأن قيم السوق الثانوي لأجهزة التبديل المصممة خصيصاً محدودة. قيود الميزانية تبطئ التوسع في الاقتصادات الناشئة، مما يخفف من المسار القوي لسوق طاقة مراكز البيانات. فجوات التمويل تحفز أيضاً نماذج المشاريع المشتركة حيث أصحاب الأراضي والمرافق يستثمرون معاً، مما يخفف العوائد لكن يمكن جدوى المشروع.

اختناقات إمداد المحولات/أجهزة التبديل

مهل التسليم للمحولات الكبيرة امتدت من فصول إلى 2-4 سنوات، وأسعار الوحدة قفزت 80% مقارنة بمستويات عام 2020، وفقاً للمجلس الاستشاري الوطني للبنية التحتية. أجهزة التبديل متوسطة الجهد تواجه نقص مماثل، مما يجبر المشغلين على حجز القدرة سنوات قبل كسر الأرض.[3]National Infrastructure Advisory Council, "Transformer Supply Chain Report," cisa.govالموردون الرئيسيون استجابوا بتوسيع المصانع؛ شنايدر إلكتريك خصصت 140 مليون دولار أمريكي لتينيسي لتعزيز إنتاج أجهزة التبديل المخصصة. ومع ذلك، تبقى المتأخرات، مما يضغط على الجداول الزمنية ويضغط نوافذ الطوارئ. الموردون المتجذرون مع التكامل الرأسي والعقود المفيدة المثبتة يفوزون بحصة غير متناسبة بينما يعطي العملاء الأولوية لضمان الإمداد. هذه التأخيرات تحقن الاحتكاك في منحنى نمو سوق طاقة مراكز البيانات حتى مع بقاء الطلب طويل الأجل سليماً.

تحليل القطاع

حسب المكونات: أنظمة الـ UPS تقود وسط ابتكار وحدات توزيع الطاقة

احتفظت منصات الـ UPS بـ 62.1% من حصة سوق طاقة مراكز البيانات في عام 2024، مما يؤكد دورها كآخر دفاع ضد عدم استقرار الشبكة. تبني أيون الليثيوم يستمر، لكن الرصاص الحمضي المنظم بالصمامات يبقى سائداً بسبب ميزة التكلفة في القاعات منخفضة الكثافة. المقومات الذكية لوضع التبديل تقلم خسائر التحويل، مما يحسن ملفات الطاقة الإجمالية للمرافق. بالتوازي، تسجل وحدات توزيع الطاقة معدل نمو سنوي مركب 7.5% لأن المشغلين يدمجون الآن مراقبة دارات الفروع واستشعار درجة الحرارة والبرامج الثابتة الآمنة. المولدات تبقى لا غنى عنها، لكن السرد يتغير مع دخول مولدات الهيدروجين التجريبية حيز الاستخدام التجريبي. ترقيات أجهزة التبديل تتماشى مع الجهود العالية التي تطلبها رفوف الذكاء الاصطناعي، وأنظمة تخزين طاقة البطاريات تكتسب حظوة لحلاقة الذروة وتراكم الإيرادات.

ديناميكيات النظام البيئي تتحول حيث يضيف موردو الـ UPS وحدات خدمات الشبكة، مما يمكن تنظيم التردد دون تقويض أداء الركوب. البرامج الثابتة التفاعلية مع الشبكة لفيرتيف تقوم بإرسال القدرة الاحتياطية خلال فترات غير حرجة. وحدة توزيع الطاقة الذكية من دلتا I-Type تدمج وظائف القياس والترقية عن بُعد في هيكل 42 ملم موجه لحاويات الذكاء الاصطناعي الكثيفة. إيرادات الخدمات ترتفع لأن تشغيل القاعات عالية الكثافة يتطلب رسم خرائط حرارية ودراسات توافقية والتحقق المستمر من البرامج الثابتة. وبالتالي، المشغلون يعهدون بدعم دورة الحياة، مما يدفع تدفقات دخل قابلة للتنبؤ وذات طابع سنوي للمتكاملين ويثري سوق طاقة مراكز البيانات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع مراكز البيانات: فائقو الحجم يقودون النمو

استحوذت مرافق الاستضافة المشتركة على حصة 43.8% من حجم سوق طاقة مراكز البيانات في عام 2024، بفضل اقتصاديات البنية التحتية المشتركة والوقت السريع للسوق. ومع ذلك، فائقو الحجم يسجلون معدل نمو سنوي مركب 8.7%، مدفوعين باستراتيجيات أبل ومايكروسوفت وجوجل للبناء الذاتي لمناطق استضافة الذكاء الاصطناعي. أحرام المؤسسات تستمر للصناعات الحساسة للامتثال، وعقد الحافة تنتشر بالقرب من مجموعات السكان لخفض زمن الاستجابة. فائقو الحجم يصممون طوبولوجيات طاقة خاصة، مدمجين محطات فرعية في الموقع ومزارع بطاريات، بينما لاعبو الاستضافة المشتركة يقاومون بكثافات طاقة مرنة وأنسجة ربط.

التوتر التنافسي يعزز الابتكار: كورسايت تعلن عن التبريد من السائل إلى الرقاقة وناقل 48 فولت كمعيار في القاعات الجيل التالي، بينما عمالقة السحابة يصقلون الكتل المعيارية لزيادات 15 ميجاوات. عقود الدفع حسب النمو تظهر في كلا المعسكرين، مما يفصل تخصيص رأس المال عن الإشغال الفوري. مشغلو الحافة ينشرون وحدات طاقة مصغرة موحدة للحفاظ على وتيرة عمليات طرح الجيل الخامس. هذه الاستراتيجيات المتشابكة ترفع بشكل جماعي أحجام المعدات المتدفقة إلى سوق طاقة مراكز البيانات.

حسب حجم مراكز البيانات: المرافق فائقة الحجم تتسارع

استحوذت القاعات واسعة النطاق على 42.8% من حجم سوق طاقة مراكز البيانات في عام 2024، مستفيدة من كفاءة رأس المال المتوازنة. المشاريع فائقة الحجم التي تتجاوز 100 ميجاوات ترتفع بمعدل نمو سنوي مركب 7.3% حيث يدمج فائقو الحجم القدرة في مواقع أقل، لكن أكثر كثافة، لتحسين الأرض والتبريد والحوافز الضريبية. المواقع الصغيرة والمتوسطة تحافظ على الصلة في المناطق الحضرية حيث زمن الاستجابة يتفوق على الحجم، وأحرام الشبكات المصغرة تظهر حيث تؤخر طوابير الشبكة الربطات الكبيرة.

الأحرام فائقة الحجم تتفاوض مباشرة مع المرافق للتغذيات المخصصة 230 كيلوفولت وغالباً ما تستضيف تخزين الطاقة لتنعيم ملفات التحميل. وعلى النقيض، المواقع الأصغر تستكشف الـ UPS للحدافة وهجين توربينات الغاز لتجنب نقص المحولات. مخططو الشبكة يقومون الآن بنمذجة التأثير الجماعي للمرافق المتجمعة، مما يصعد أهمية التحكم الديناميكي في الجهد وتقنيات تحمل الأعطال. التقسيم الواضح لفئات الحجم يصقل خرائط طريق الموردين ويمكن حملات الذهاب إلى السوق المستهدفة عبر سوق طاقة مراكز البيانات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب مستوى الطبقة: المستوى الرابع يكتسب زخماً

هيمن المستوى الثالث بحصة 63.1% في عام 2024، موازناً التكلفة والمرونة. المستوى الرابع يتقدم الآن بمعدل نمو سنوي مركب 8.9%، مدفوعاً بمنصات تدريب الذكاء الاصطناعي والبورصات المالية التي لا يمكنها امتصاص حتى ثواني من وقت التوقف. المستوى الأول والثاني يبقيان قابلين للحياة للتخزين الأرشيفي أو نقاط استرداد الكوارث في الجغرافيات الحساسة للتكلفة. المشغلون الذين يرقون إلى المستوى الرابع ينشرون تغذيات مزدوجة وأجهزة تبديل قابلة للصيانة بالتزامن ومعماريات الـ UPS النشطة-النشطة.

المنظمون يربطون تراخيص التشغيل للمصرفية الرقمية ومنصات الرعاية الصحية بامتثال المستوى الموثق، مما يحول الشهادات إلى متطلبات مسبقة بدلاً من عوامل تمييز. الموردون يستجيبون بمخططات مُصدق عليها مسبقاً تطبق مسارات طاقة مكررة وتحليلات بطارية تنبؤية ومنطق نقل آلي. هذه التحسينات النظمية تعزز عقود الخدمة طويلة الأجل، مدمجة إيرادات متكررة في سوق طاقة مراكز البيانات.

تحليل الجغرافيا

تصدرت أوروبا بحصة إيرادات 34.18% في عام 2024، مدفوعة بتشريعات كفاءة الطاقة الملزمة وقواعد التقارير الصارمة والأهداف المتجددة القوية. المشغلون يقومون بتحديث المرافق القديمة بـ UPS عالية الكفاءة وتخزين البطاريات لتلبية توجيه كفاءة الطاقة. تحويلات محطات الفحم مثل سينيس DC تعيد توظيف الربطات الشبكية الموجودة وخطوط تناول مياه البحر، مما يسرع النشر بينما يحد من التأثير البيئي. الموردون يوردون الـ UPS التفاعلي مع الشبكة الذي يساعد على استقرار الشبكات الإقليمية الثقيلة بالرياح، مما يعزز ريادة القارة في التصميم المستدام. المشترون المؤسسون يفضلون المواقع الأوروبية لأن ضمانات الأصل المتجددة تدعم تعهدات الصافي الصفري، مما يدعم طلب المعدات عبر سوق طاقة مراكز البيانات.

آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب 9.2% حيث تمول الحكومات ممرات السحابة وتدعم الأرض والألياف والكهرباء. القدرة الإقليمية بلغت إجمالي 12,206 ميجاوات من حمولة تقنية المعلومات المباشرة مع 14,338 ميجاوات قيد الإنشاء اعتباراً من النصف الثاني من عام 2024. مايكروسوفت تعهدت بخطط متعددة المليارات من الدولارات في الهند واليابان، مما يبرز حجم التوسع. الصين تفرض سقف PUE وطني يسرع طلبات مكونات الطاقة عالية الكفاءة. قانون حماية البيانات الشخصية الرقمية للهند يدفع الاستضافة المحلية ويحفز أحرام جديدة بالقرب من مجموعات المتجددات. دول جنوب شرق آسيا تقدم إعفاءات ضريبية لجذب فائقي الحجم، مما يوسع خطوط أنابيب الشراء لأجهزة التبديل والـ UPS ووحدات توزيع الطاقة الذكية.

المشهد التنافسي

السوق مركز بشكل معتدل، مع متكاملي الأنظمة الذين يسيطرون على سلاسل التوريد الحرجة. شنايدر إلكتريك عززت محفظتها من خلال استحواذ بقيمة 850 مليون دولار أمريكي على موتيفير وكشفت عن قدرات التوأم الرقمي باستخدام NVIDIA Omniverse لمحاكاة الشبكة إلى الرقاقة. فيرتيف تتقدم في التبريد الهجين والـ UPS التفاعلي مع الشبكة، موقعة أطر إمداد متعددة السنوات مع كومباس داتاسنتر. إيه بي بي وإيتون يستفيدان من أوراق اعتماد على نطاق المرافق وقواعد تثبيت مدمجة للدفاع عن حصتهما. هؤلاء المتجذرون يجمعون الطاقة والتبريد والبرمجيات في عروض موحدة، مما يخلق تكاليف تبديل عالية ويعزز قبضتهم على سوق طاقة مراكز البيانات.

اختناقات التوريد تحابي الشركات المصنعة الراسخة. شنايدر إلكتريك خصصت 700 مليون دولار أمريكي لإضافة قدرة أمريكية لتجمعات الجهد المتوسط، مما يشير إلى التزام وسط نقص المحولات. إيتون أمنت عقد أجهزة تبديل بقيمة 20 مليون دولار أمريكي لـ NY CREATES، مما يوضح كيف تفوز خطوط المنتجات العميقة والدعم المحلي بمشاريع معقدة. فليكسجين تمثل داخلاً متخصصاً يركز على تخزين طاقة البطاريات؛ الـ BESS المعياري يضغط دورات النشر للحرم التفاعلي مع الشبكة. عوامل النجاح تمتد الآن خارج تقييمات الكيلوفولت-أمبير لتشمل خدمات دورة الحياة وتحليلات البرمجيات والتمويل، مما يجبر جميع اللاعبين على توسيع القدرات.

فرص المساحة البيضاء تظهر في إعادة توظيف محطات الفحم وتنسيق الشبكات المصغرة ونماذج الطاقة كخدمة. الموردون مع شراكات المرافق ومنصات التحكم القابلة للتكيف في موضع لالتقاط هذه المنافذ. المخربون مثل بلوم إنيرجي وجينيراك يدخلون من خلال التوليد في الموقع وحلول خلايا الوقود. المنافسة تتمحور لذلك حول موازنة التصنيع على نطاق واسع مع الهندسة المصممة، ديناميكية تحافظ على حيوية سوق طاقة مراكز البيانات رغم ارتفاع حواجز الدخول.

قادة صناعة طاقة مراكز البيانات

-

شنايدر إلكتريك إس إي

-

فيرتيف هولدينجز كو

-

إيه بي بي ليمتد

-

إيتون كوربوريشن بي إل سي

-

ليجراند إس إي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: شنايدر إلكتريك قدمت نماذج التوأم الرقمي المدعومة بـ ETAP التي تعمل على NVIDIA Omniverse لمحاكاة تدفقات طاقة مصانع الذكاء الاصطناعي من مستوى الشبكة إلى الرقاقة، مما يحسن دقة التخطيط للقاعات عالية الكثافة.

- فبراير 2025: شنايدر إلكتريك افتتحت مختبرات جديدة لمراكز البيانات والشبكات المصغرة في مركز البحث والتطوير في ماساتشوستس، تضم أرضية اختبار وحدات توزيع الطاقة بمساحة 6000 قدم مربع لأنظمة الجهد من فئة الذكاء الاصطناعي.

- فبراير 2025: لجنة تنظيم الطاقة الفيدرالية وجهت PJM لإعادة تقييم التعريفات لمراكز البيانات المدعومة بالذكاء الاصطناعي المتواجدة في مواقع التوليد لحماية الموثوقية وتكاليف المستهلكين.

- يناير 2025: إيتون فازت بطلب بقيمة 20 مليون دولار أمريكي لتوريد أجهزة التبديل ونظام المراقبة Brightlayer لمرفق أبحاث NY CREATES NanoFab Reflection.

نطاق تقرير سوق طاقة مراكز البيانات العالمي

سوق طاقة مراكز البيانات يتوسع مع نمو اعتماد حلول التوزيع وإدارة الطاقة المتقدمة من قبل مصممي مراكز البيانات المختلفين، بهدف تحقيق كفاءة الطاقة مع نسب فعالية استخدام الطاقة (PUE) أقل. كثير من المرافق عبر السوق العالمي تعتمد أنظمة UPS مكررة 2N للتعامل مع تصاميم التغذية المختلفة للمرفق والفشل المتكرر، بما في ذلك الحلول الموفرة للطاقة في قطاعات أخرى مثل وحدات توزيع الطاقة والأنابيب الناقلة.

سوق طاقة مراكز البيانات مقسم حسب النوع (الحلول (وحدة توزيع الطاقة، UPS، ناقل، وحلول أخرى)، الخدمات (الاستشارات، تكامل الأنظمة، والخدمة المهنية))، تطبيق المستخدم النهائي (تقنية المعلومات، التصنيع، BFSI، الحكومة، الاتصالات، وتطبيقات المستخدم النهائي الأخرى)، الحجم (صغير ومتوسط وكبير)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، إسبانيا، وبقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، سنغافورة، أستراليا، الهند، وبقية آسيا والمحيط الهادئ)، وبقية العالم. يتم توفير حجم السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول الكهربائية | أنظمة الـ UPS | |

| المولدات | مولدات الديزل | |

| مولدات الغاز | ||

| مولدات خلايا الوقود الهيدروجينية | ||

| وحدات توزيع الطاقة | ||

| أجهزة التبديل | ||

| مفاتيح النقل | ||

| لوحات الطاقة البعيدة | ||

| أنظمة تخزين الطاقة | ||

| الخدمة | التركيب والتشغيل | |

| الصيانة والدعم | ||

| التدريب والاستشارات | ||

| مقدمو الخدمات السحابية فائقة الحجم |

| مقدمو خدمات الاستضافة المشتركة |

| مراكز بيانات المؤسسات والحافة |

| مراكز البيانات صغيرة الحجم |

| مراكز البيانات متوسطة الحجم |

| مراكز البيانات كبيرة الحجم |

| مراكز البيانات ضخمة الحجم |

| مراكز البيانات فائقة الحجم |

| المستوى الأول والثاني |

| المستوى الثالث |

| المستوى الرابع |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المكونات | الحلول الكهربائية | أنظمة الـ UPS | |

| المولدات | مولدات الديزل | ||

| مولدات الغاز | |||

| مولدات خلايا الوقود الهيدروجينية | |||

| وحدات توزيع الطاقة | |||

| أجهزة التبديل | |||

| مفاتيح النقل | |||

| لوحات الطاقة البعيدة | |||

| أنظمة تخزين الطاقة | |||

| الخدمة | التركيب والتشغيل | ||

| الصيانة والدعم | |||

| التدريب والاستشارات | |||

| حسب نوع مراكز البيانات | مقدمو الخدمات السحابية فائقة الحجم | ||

| مقدمو خدمات الاستضافة المشتركة | |||

| مراكز بيانات المؤسسات والحافة | |||

| حسب حجم مراكز البيانات | مراكز البيانات صغيرة الحجم | ||

| مراكز البيانات متوسطة الحجم | |||

| مراكز البيانات كبيرة الحجم | |||

| مراكز البيانات ضخمة الحجم | |||

| مراكز البيانات فائقة الحجم | |||

| حسب مستوى الطبقة | المستوى الأول والثاني | ||

| المستوى الثالث | |||

| المستوى الرابع | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق طاقة مراكز البيانات؟

يقف سوق طاقة مراكز البيانات عند 24.56 مليار دولار أمريكي في عام 2025 مع توقعات للوصول إلى 34.86 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مكونات ينمو بأسرع وتيرة؟

وحدات توزيع الطاقة تتوسع بمعدل نمو سنوي مركب 7.5% حيث يعتمد المشغلون مراقبة ذكية وتفاعلية مع الشبكة.

لماذا مشغلو فائقة الحجم مهمون لنمو السوق؟

فائقو الحجم يساهمون بـ 60% من القدرة الإضافية، مضيفين أحرام فائقة الحجم تدفع طلبات كبيرة لأجهزة التبديل والـ UPS والمحطات الفرعية في الموقع.

كيف تؤثر أعباء العمل للذكاء الاصطناعي على تصميم البنية التحتية للطاقة؟

رفوف الذكاء الاصطناعي تسحب كهرباء أكثر بـ 3-4× من الخوادم التقليدية، مما يدفع المرافق نحو توزيع 48 فولت تيار مستمر والتبريد السائل وأنظمة UPS عالية القدرة.

ما هي المناطق التي تقدم أقوى توقعات النمو؟

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب 9.2% حتى عام 2030، مدعومة بالاستثمارات الرقمية الضخمة عبر الصين والهند وجنوب شرق آسيا.

آخر تحديث للصفحة في: