حجم وحصة سوق أجهزة جراحة السمنة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.98 مليار دولار أمريكي |

| حجم السوق (2030) | 3.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.62% CAGR |

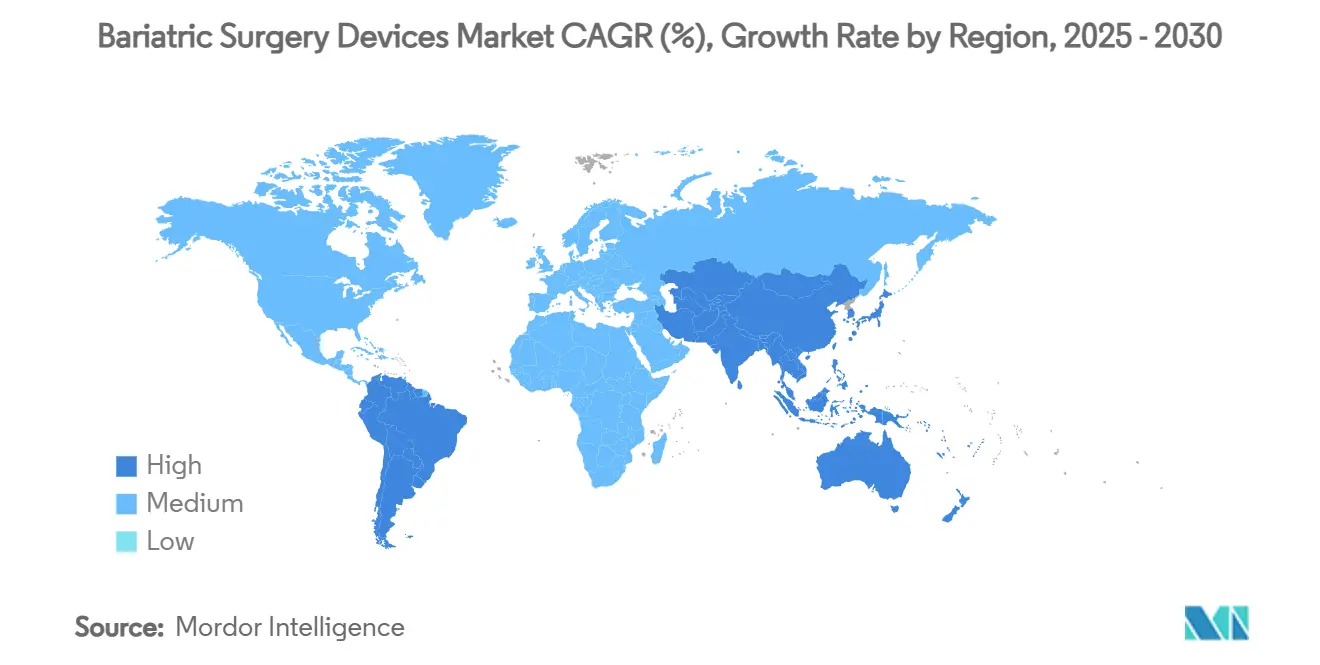

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

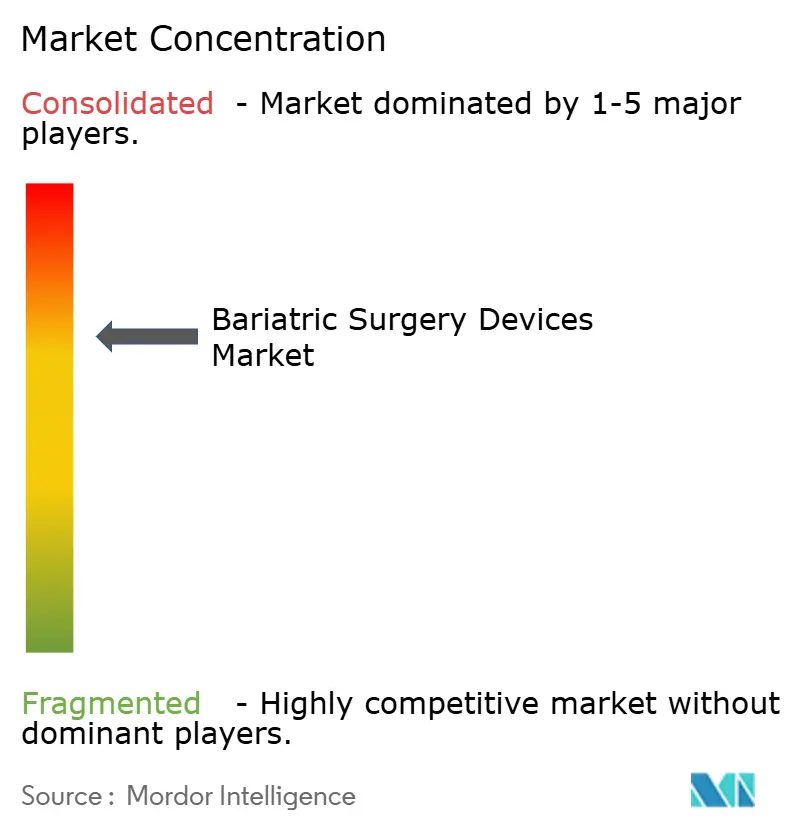

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة جراحة السمنة من قبل Mordor Intelligence

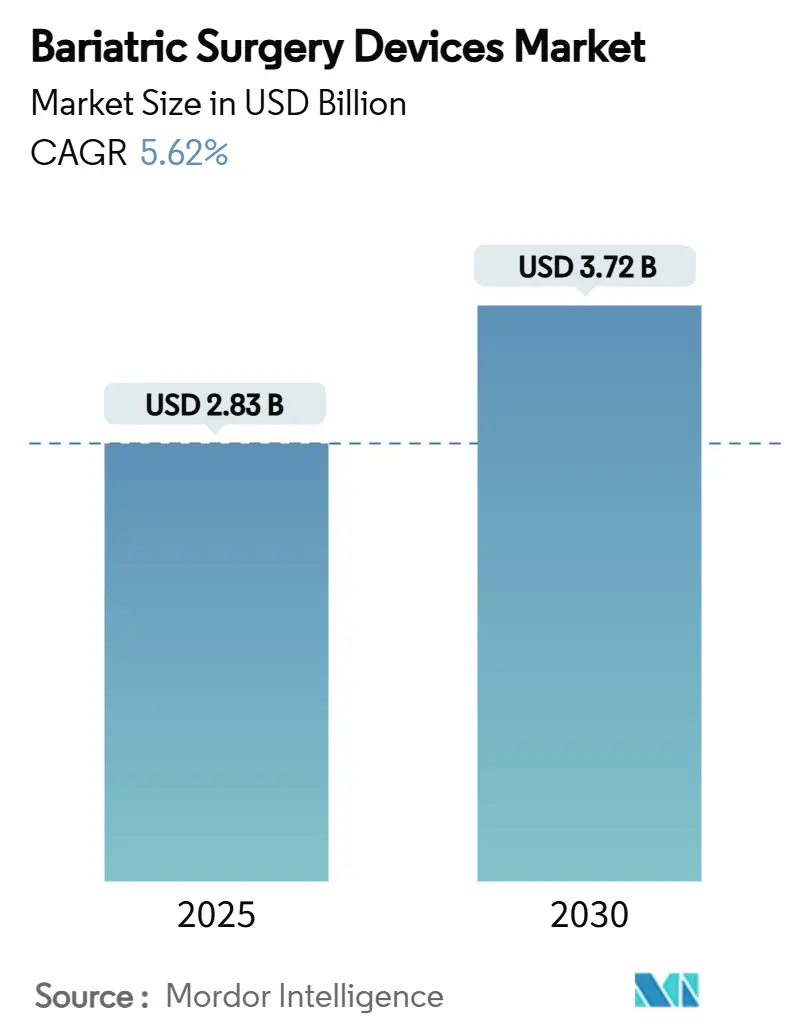

بلغ حجم سوق أجهزة جراحة السمنة 2.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.72 مليار دولار أمريكي في عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 5.62% خلال هذه الفترة. يتواصل النمو المستدام مع تكامل الحلول القائمة على الأجهزة مع ناهضات مستقبلات GLP-1، مما يمنح مقدمي الخدمات أنظمة علاجية مرنة ومختلطة تحسن نتائج إدارة الوزن طويلة الأمد. التقدم السريع في التدبيس الروبوتي وأنظمة الضغط المغناطيسية والبالونات القابلة للبلع يعزز الدقة الجراحية ويقصر أوقات التعافي ويقلل معدلات المضاعفات، مما يعزز قيمة العرض في سوق أجهزة جراحة السمنة لكل من دافعي التكاليف والمرضى. في الوقت نفسه، تتكيف الساحة التنافسية مع معايير التعويض المتطورة التي تكافئ بشكل متزايد وفورات التكلفة الإجمالية للرعاية، مما يسرع اعتماد التكنولوجيا عبر المستشفيات ومراكز الجراحة الإسعافية. تحتفظ أمريكا الشمالية بالريادة في أحجام الإجراءات، ومع ذلك ينحدر منحنى الطلب في آسيا والمحيط الهادئ بشدة مع ارتفاع انتشار السمنة بحدة بين الفئات الأصغر سناً، مما يبرز الطلب المستقبلي الكبير على الأجهزة المتخصصة. مجتمعة، تخلق هذه العوامل سوق أجهزة جراحة السمنة مرناً ومن المتوقع أن يسجل توسعاً ثابتاً في منتصف الرقم الواحد حتى عام 2030.

النقاط الرئيسية للتقرير

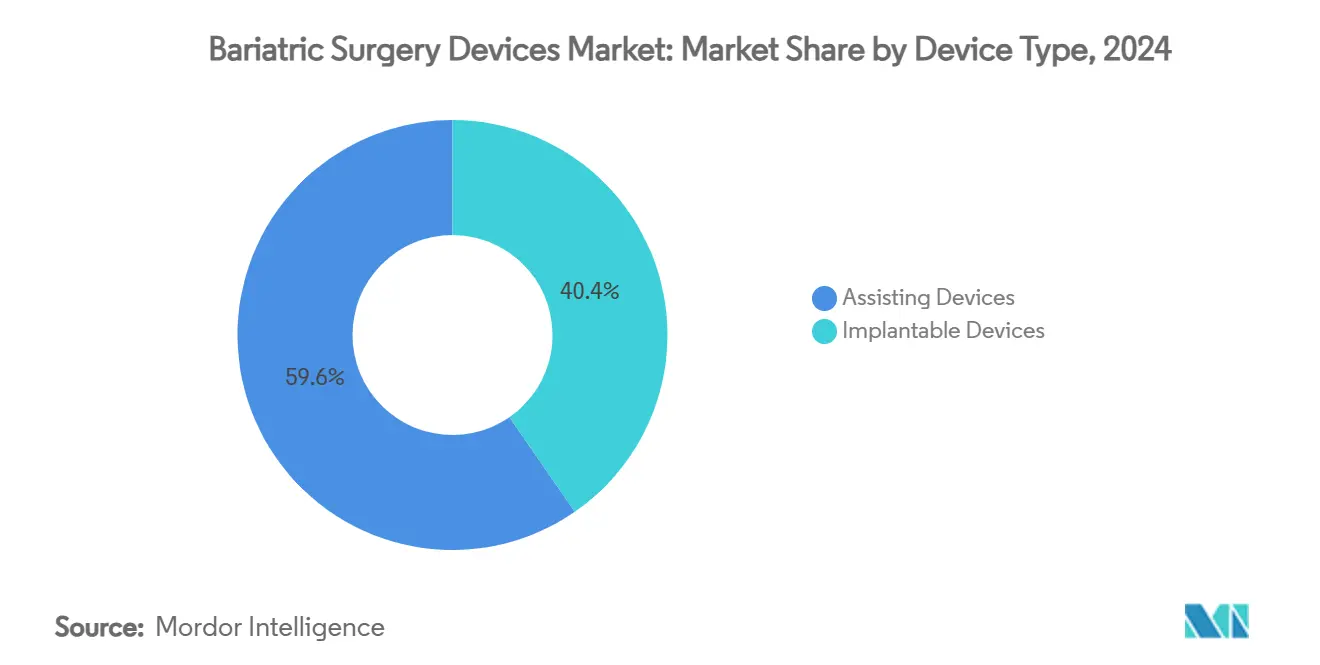

- قادت الأجهزة المساعدة بحصة إيرادات قدرها 59.63% من سوق أجهزة جراحة السمنة في عام 2024، بينما من المتوقع أن يتوسع نفس القطاع بمعدل نمو سنوي مركب قدره 5.78% حتى عام 2030.

- شكل استئصال المعدة الجزئي 43.49% من إجمالي الإجراءات، في حين أن تضييق المعدة بالمنظار من المتوقع أن يسجل أسرع معدل نمو سنوي مركب قدره 6.45% حتى عام 2030.

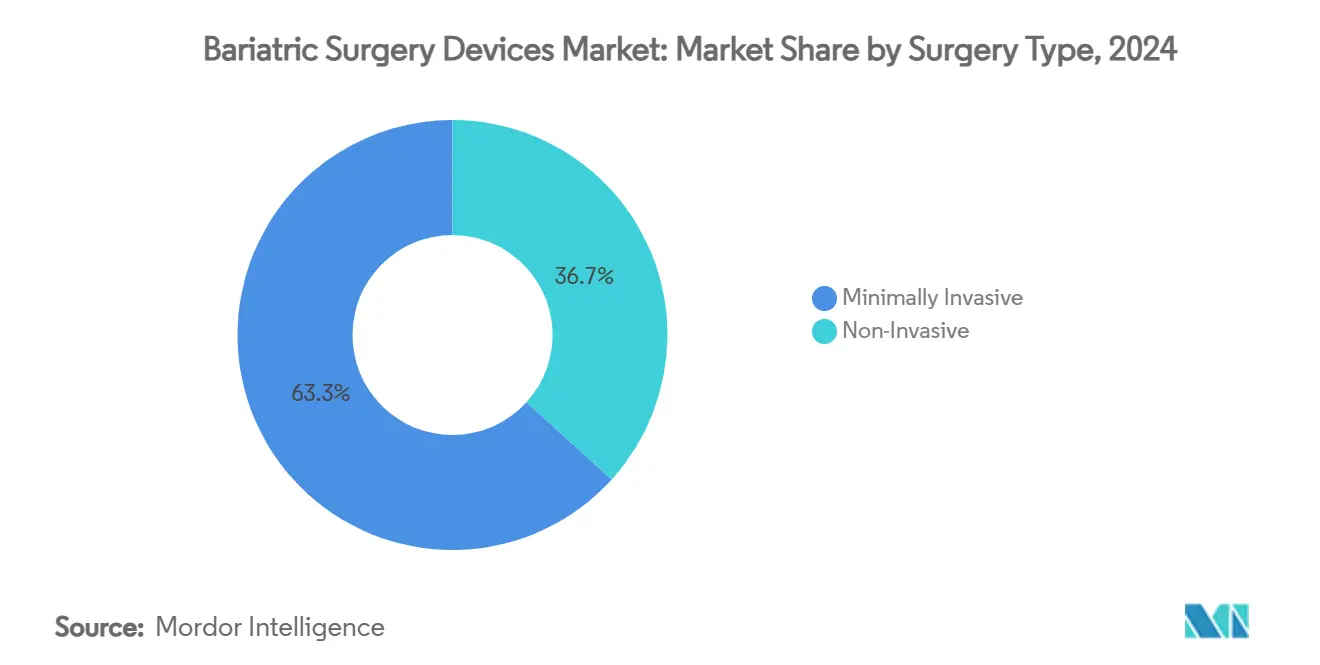

- حققت التقنيات طفيفة التوغل 63.28% من حصة سوق أجهزة جراحة السمنة في عام 2024؛ النهج غير التوغلية مهيأة للنمو بمعدل نمو سنوي مركب قدره 7.13% خلال نفس الأفق.

- مثلت المستشفيات 47.57% من جميع الإجراءات، ومع ذلك مراكز الجراحة الإسعافية مهيأة لتسجيل معدل نمو سنوي مركب قدره 5.96% حتى عام 2030.

- احتلت أمريكا الشمالية 42.10% من الإيرادات العالمية في عام 2024، بينما من المتوقع أن تتسارع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.02% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة جراحة السمنة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع السريع في انتشار السمنة المفرطة | +1.8% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية، آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| توسيع التغطية التأمينية لجراحة الأيض | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، امتداد إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| اعتماد المنصات طفيفة التوغل والروبوتية | +1.1% | جوهر آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| الطفرة في إجراءات استئصال المعدة الجزئي | +0.9% | عالمي | قصير الأمد (≤ 2 سنة) |

| انقطاع أدوية GLP-1 يقود التحويلات الجراحية | +0.7% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ 2 سنة) |

| خط أنابيب الوصلات الممكّنة مغناطيسياً والبالونات الذكية | +0.5% | عالمي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع السريع في انتشار السمنة المفرطة

يعيش أكثر من 900 مليون بالغ حالياً مع السمنة، وهي فئة تستمر في النمو في كل منطقة رئيسية وتوسع بشكل مباشر المجموعة القابلة للوصول للإجراءات الأيضية. الطلب قوي بشكل خاص بين المرضى الذين لديهم مؤشرات كتلة جسم ≥ 50 كيلوغرام/متر²، والذين غالباً ما يحتاجون إلى حلول تدبيس ووصل أكثر قوة تحقق أسعاراً مميزة. تشهد بلدان آسيا والمحيط الهادئ أشد الارتفاعات في السمنة الشديدة، مما يدفع وزارات الصحة إلى خفض عتبات التدخل لاحتواء تكاليف القلب والأوعية الدموية اللاحقة. يمثل المرضى الأصغر سناً الآن حصة غير متناسبة من المرشحين للجراحة، مما يحفز الموردين على هندسة أجهزة ذات عمر وظيفي أطول. معاً، تعزز هذه التحولات الديموغرافية قوس التوسع طويل المدى لسوق أجهزة جراحة السمنة.

توسيع التغطية التأمينية لجراحة الأيض

إصلاحات سياسة دافعي التكاليف تهدم الحواجز التاريخية للدفع. في عام 2026، سيعترف Medicare بالسمنة كمرض مزمن يستدعي علاجاً شاملاً، بما في ذلك الجراحة والأدوية المضادة للسمنة. شركات التأمين الخاصة الكبرى مثل Blue Cross Blue Shield أزالت بالفعل عوائق التفويض المسبق، مما قلل متوسط وقت الموافقة بأربعة عشر يوماً. مشروع قانون مجلس الشيوخ رقم 106 في لويزيانا جلب مليون مقيم إضافي تحت التغطية التجارية الإلزامية في عام 2024، مما عزز فوراً أحجام الإجراءات الإقليمية. الرياح المساندة المستدامة للتعويض متوقع أن تضيف 1.2 نقطة مئوية لمعدل النمو السنوي المركب للقطاع حتى عام 2030، مما يرسخ سوق أجهزة جراحة السمنة كبديل فعال التكلفة للعلاج الدوائي مدى الحياة.

اعتماد المنصات طفيفة التوغل والروبوتية

تؤدي الأنظمة الروبوتية تقريباً ثلث حالات جراحة السمنة في البلدان مرتفعة الدخل في عام 2022، ارتفاعاً من 23% في عام 2021[1]ASMBS, "تقدير 2022 لإجراءات جراحة السمنة المنفذة في الولايات المتحدة," soard.org، مدفوعة بنتائج سريرية فائقة ومعدلات مضاعفات منخفضة. المنصات الأحدث تقدم تدبيساً مفصلياً وتوصيل طاقة متطور وبيئة عمل بديهية للوحة التحكم تقصر منحنيات التعلم للجراحين. منصة الجيل التالي من Intuitive Surgical تقدم مدابس استشعار القوة، بينما نظام OTTAVA من Johnson & Johnson[2]Johnson & Johnson, "حالات OTTAVA الروبوتية الأولى," jnj.com أكمل أول عمليات المجازة المعدية روكس-في-واي في عام 2025. البصمات الأصغر والأدوات المعيارية تساعد المراكز الإسعافية في الاستثمار في القدرات الروبوتية دون إعادة تصميم غرف العمليات المكلفة، مما يضخم اختراق السوق عبر الإعدادات.

انقطاع أدوية GLP-1 يقود التحويلات الجراحية

دراسات المثابرة في العالم الواقعي تظهر أن 32.3% فقط من المرضى يبقون على علاج GLP-1[3]مجلة الرعاية المُدارة والصيدلة المتخصصة, "المثابرة في العالم الواقعي على ناهضات مستقبلات GLP-1," jmcp.org بعد عام واحد، مع معدلات انقطاع تتجاوز 60% بين المستخدمين غير المصابين بالسكري. مع عودة الوزن، يتحول العديد من المرضى نحو الخيارات الجراحية المتينة، وغالباً ما يدخلون المسار بدافعية مسبقة ومع موافقة دافع التكاليف في مكانها بالفعل. يبلغ الجراحون عن زيادة 17% في الإحالات مرتبطة مباشرة بوقف GLP-1، مما يعزز الجراحة كأداة تكميلية - وليس منافسة. هذا الخط الأنبوبي للتحويل متوقع أن يرفع أحجام الحالات بأكثر من 30,000 إجراء سنوياً في أمريكا الشمالية وحدها، مما يكثف معدلات استخدام الأجهزة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التفضيل المتزايد لأدوية GLP-1 طويلة المفعول | -0.9% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| محدودية الجراحين المدربين على جراحة السمنة في الأسواق الناشئة | -0.8% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| تكلفة الأجهزة والإجراءات العالية | -0.6% | عالمي | متوسط الأمد (2-4 سنوات) |

| عمليات سحب FDA الصارمة على المدابس والأربطة | -0.4% | أمريكا الشمالية، مع امتداد تنظيمي عالمياً | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التفضيل المتزايد لأدوية GLP-1 طويلة المفعول

التركيبات الأسبوعية ونصف الأسبوعية من semaglutide وtirzepatide حققت اعتماداً سريعاً، مما أدى إلى انخفاض 25.6% في حجم جراحة السمنة في الولايات المتحدة خلال ذروات نمو الوصفات الطبية. ومع ذلك، البيانات الطولية تشير إلى أن الأنظمة المركبة الجراحية-الدوائية[4]Nursel Çalık Başaran, "استعادة الوزن بعد جراحة الأيض والسمنة: أهمية مستويات GLP-1," المجلة الدولية للسمنة، nature.com تعزز معدلات فقدان الوزن الزائد وتقلل انتكاس الأمراض المصاحبة. وبناء عليه، يضع المشاركون في السوق بشكل متزايد الأجهزة كتدخلات أساسية، مع الأدوية كعلاج مساعد. هذا الربط يخفف من الرياح المعاكسة، مما يعدل التأثير السلبي لمعدل النمو السنوي المركب إلى ما دون نقطة مئوية واحدة.

محدودية الجراحين المدربين على جراحة السمنة في الأسواق الناشئة

دول آسيا والمحيط الهادئ تعمل مع أقل من جراح أيض واحد لكل 100,000 مريض مؤهل، مما يقيد إنتاجية الإجراءات رغم الطلب المتزايد. برامج الزمالة الممولة وشبكات الإرشاد عن بُعد توسع مجموعة المواهب، ومع ذلك فجوات المهارات قد تستمر إلى العقد القادم. الموردون يخففون من الاختناق من خلال المنصات المساعدة بالروبوت التي تقصر منحنيات التعلم ومن خلال الشراكة مع الكليات الطبية لدمج وحدات جراحة السمنة في تدريب الإقامة.

تحليل القطاعات

حسب نوع الجهاز: الأجهزة المساعدة تقود الابتكار في السوق

احتفظت الأجهزة المساعدة بحصة مهيمنة قدرها 59.63% من حصة سوق أجهزة جراحة السمنة في عام 2024، مدعومة بمواد تعزيز خط الدبابيس والمدابس المشغلة وأنظمة الطاقة المتطورة. يتمحور تطوير المنتج حول التخفيف من التسرب، مع هندسة الخرطوشة ثلاثية الصفوف ومراقبة المقاومة في الوقت الفعلي التي تقلل بثبات معدلات المضاعفات بعد العمليات. وحدات التدبيس الروبوتية الآن تدمج ميزات قوة المشبك التكيفية التي تتكيف مع جدران المعدة الأسمك الشائعة في المرضى ذوي مؤشر كتلة الجسم المرتفع، مما يعزز الثقة السريرية أكثر. خلال أفق التوقعات، من المتوقع أن تتوسع الأجهزة المساعدة بمعدل نمو سنوي مركب قدره 5.78%، مما يعكس التحديثات التدريجية المستمرة التي تشجع معايرة غرف العمليات والمشتريات المتكررة.

الأجهزة القابلة للزراعة، رغم كونها أصغر من ناحية الإيرادات، تضيف طبقات ابتكار عالية القيمة مثل حلقات الضغط الممكّنة مغناطيسياً التي تخلق وصلات دون خيوط أو دبابيس. البالونات الذكية القادرة على الوضع عبر الفم تخفض عتبات التدخل بين المرضى غير الراغبين أو غير المناسبين للجراحة. الدور الناشئ لهذا القطاع الفرعي له قيمة استراتيجية: يقدم مجموعات عملاء جديدة لعلاجات فقدان الوزن القائمة على الأجهزة ويبني خط أنابيب مستقبلي للعلاجات الأكثر توغلاً، وبالتالي توسيع الكعكة الإجمالية القابلة للوصول لسوق أجهزة جراحة السمنة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الإجراء: تضييق المعدة بالمنظار يتحدى الهيمنة التقليدية

احتل استئصال المعدة الجزئي 43.49% من حجم سوق أجهزة جراحة السمنة في عام 2024، مرتكزاً على الإرشادات السريرية التي تؤيد الاستئصال الجزئي للسمنة المتوسطة إلى الشديدة. الصانعون يستمرون في تحسين المدابس ذات الطرف المنحني ومواد الدعم المحملة مسبقاً لتقصير وقت العملية بما يصل إلى 18%. ومع ذلك، تضييق المعدة بالمنظار (ESG) يسد الفجوة، محققاً معدل نمو سنوي مركب قدره 6.45% على قوة الأدلة السريرية التي تظهر فقدان 13.6% من إجمالي وزن الجسم في 12 شهراً مع أحداث سلبية قليلة. المستشفيات تضع ESG بشكل متزايد كبديل لحالة اليوم الواحد يحرر سعة غرف العمليات للعمل التنقيحي المعقد، مما يحفز بشكل غير مباشر مبيعات منصات الخياطة المتطورة والملحقات المنظارية.

بيانات فعالية التكلفة تضع ESG في وفورات خمس سنوات قدرها 33,583 دولار أمريكي مقابل semaglutide، مما يرفع جاذبيتها لأرباب العمل المؤمنين ذاتياً. صانعو الأجهزة يستجيبون بتجميع أدوات الخياطة المنظارية مع التنقل الموجه بالذكاء الاصطناعي لتعزيز دقة وضع الغرز. في الوقت نفسه، روكس-في-واي المساعدة بالروبوت تبقى ذات صلة للمرضى فائقي السمنة وأولئك الذين يعانون من ارتداد شديد، مما يحافظ على الطلب على مدابس إعادة التحميل 30 ملم ومجموعات أنبوب الموقع الواحد. الفسيفساء الإجرائية تؤكد الأطروحة المركزية: محفظة التقنية المتنوعة توسع الحقل القابل للوصول لسوق أجهزة جراحة السمنة.

حسب نوع الجراحة: الإجراءات غير التوغلية تقود النمو

النهج طفيف التوغل، مثل المنظار، حافظت على حصة قائدة قدرها 63.28% من سوق أجهزة جراحة السمنة في عام 2024، بسبب بروتوكولات ERAS المرسخة التي تمكّن الخروج خلال 24 ساعة. المنافذ والأنابيب تستمر في رؤية طلب حجم ثابت، مدعومة بالنمو في تقنيات الشق الواحد التي تقلل الندب المرئية. ومع ذلك فئة غير التوغل تتسارع بأسرع وتيرة، عند 7.13% معدل نمو سنوي مركب، مدعومة بالبالونات القابلة للبلع وأجهزة الضغط المغناطيسية بدون شق التي تمد الوصول العلاجي لفئات مؤشر كتلة الجسم المنخفض.

الاعتماد السريري يستفيد من التنقل في نفس اليوم والعودة للعمل خلال 72 ساعة، متناقضاً بحدة مع النقاهة التقليدية لأسبوعين. الهيئات التنظيمية في أوروبا تطلب الآن فقط المراقبة بعد التسويق بدلاً من التجارب العشوائية للبالونات الجيل القادم، مما يقصر الوقت للسوق ويشجع عمق خط الأنابيب. ونتيجة لذلك، حجم سوق أجهزة جراحة السمنة للأنظمة غير التوغلية متوقع أن يرتفع من 410 مليون دولار في عام 2025 إلى ما يقارب 580 مليون دولار بحلول عام 2030، مما يترجم إلى ارتفاع مفيد للموردين المتخصصين في الغرسات القائمة على البوليمر.

حسب المستخدم النهائي: مراكز الجراحة الإسعافية تبرز كقادة نمو

البرامج القائمة على المستشفيات احتفظت بـ 47.57% من حجم سوق أجهزة جراحة السمنة في عام 2024، مدعومة بقدرات الرعاية الحرجة الشاملة للمرضى عاليي الخطورة. المرافق التعليمية بشكل خاص تفضل البيئات كاملة الخدمة حيث يكتسب الزملاء التعرض للتقنيات الروبوتية والتنقيحية. ومع ذلك، مراكز الجراحة الإسعافية (ASCs) تظهر أعلى معدل نمو سنوي مركب قدره 5.96% مع تجميع شركات التأمين للمدفوعات التي تكافئ رسوم المرافق المنخفضة. تكامل مخدرات التسريب السريع والتعليم المطبوع قبل وبعد العمليات قلم متوسط طول الإقامة في مراكز الجراحة الإسعافية إلى ست ساعات، مما يفتح السعة الإجرائية.

مشغلو مراكز الجراحة الإسعافية يتفاوضون بشكل متزايد على عقود إمداد مباشرة مع شركات الأجهزة، مشترطين التسليم في الوقت المناسب لخفض تكلفة المخزون. هذا التحول يشجع الصانعين على تصميم وحدات تحكم طاقة متعددة مدمجة مناسبة للبصمات الأضيق. مع توسع قمع مراكز الجراحة الإسعافية، المدابس ذات الاستخدام الواحد وأكياس استخراج العينات تحقق طلباً متكرراً أقوى، مما يعزز قصة نمو الوحدة لسوق أجهزة جراحة السمنة.

التحليل الجغرافي

أمريكا الشمالية حققت 42.10% من الإيرادات العالمية لعام 2024، مدفوعة بالتغطية التأمينية الواسعة وشبكات الجراحين الراسخة. رغم أن اعتماد GLP-1 قلم أعداد الحالات خلال عام 2024، أحجام الإجراءات انتعشت بعد التحويلات المدفوعة بالانقطاع، منتجة توقعات معدل نمو سنوي مركب ثابت قدره 5.15% حتى عام 2030. كندا تحاكي ديناميكيات الولايات المتحدة، لكن حدود التمويل الإقليمي تقدم تقلبات قوائم الانتظار الدورية التي تشكل شحنات الأجهزة الفصلية.

آسيا والمحيط الهادئ هي الصاعد الأسرع مع معدل نمو سنوي مركب متوقع قدره 7.02% حتى عام 2030، مما يعكس عبء السمنة المتصاعد بسرعة في المنطقة والدخل التصرفي المتوسع للطبقة الوسطى. الصين والهند معاً شكلتا أكثر من 180,000 إجراء في عام 2024، ومع ذلك الاختراق يبقى دون 2% من المرشحين المؤهلين، مكشوفاً عن مجال هائل غير مستغل. مراكز السياحة الطبية في تايلاند وكوريا الجنوبية تقدم إجراءات بتكلفة أقل بنسبة 30-50% من الأسواق الغربية، لكن تدفق المرضى الدوليين حساس بشكل متزايد لحالة الاعتماد، مما يدفع مقدمي الخدمات لاعتماد أجهزة ذات علامات تجارية عالمية لضمان الثقة.

أوروبا تحافظ على توسع معتدل قدره 5.46%، مدعوماً بأنظمة الصحة الشاملة التي تفضل اعتماد الأجهزة القائم على الأدلة. معايير السلامة الجديدة للسياحة الطبية الصادرة في عام 2025 تجبر مراكز جراحة السمنة في الخارج على توثيق تتبع الأجهزة ومؤهلات الجراحين. أمريكا الجنوبية والشرق الأوسط وأفريقيا معاً تمثل أقل من 10% من الإيرادات الحالية، ومع ذلك تتقدم بحوالي 6% معدل نمو سنوي مركب، منشطة بالاستثمارات في المستشفيات الخاصة والسكان المغتربين المتزايدين الباحثين عن رعاية عالية الجودة. الموردون الذين يحاذون التوزيع مع مبادرات التدريب المحلية يقفون للفوز بحصة إضافية مع نضج هذه الأسواق الناشئة.

المشهد التنافسي

سوق أجهزة جراحة السمنة مركز بشكل معتدل، مع الصانعين الخمسة الأوائل يسيطرون على جزء كبير من المبيعات العالمية. Medtronic تقود منتجات التدبيس والطاقة، بينما Johnson & Johnson (Ethicon) تستفيد من منصة ECHELON للتدبيس المشغل وحلول الدعم. Intuitive Surgical تهيمن على وحدات التحكم الروبوتية لكنها تواجه الآن منافسة مباشرة من نظام OTTAVA من Johnson & Johnson، الذي حصل على موافقة IDE في عام 2024 وسجل أول حالات المجازة المعدية في عام 2025. التصميم المعياري للذراع الجديد والبصمة المخفضة تلبي احتياجات غرف العمليات الأصغر، مما يضغط على Intuitive لتسريع خارطة طريق وحدة التحكم المدمجة الخاصة بها.

الاستحواذات الاستراتيجية تعيد تعريف كتيبات اللعب المجاورة. Boston Scientific امتصت Apollo Endosurgery في عام 2023، حائزة على تكنولوجيا ESG وتوسيع البيع المتقاطع في محفظة المناظير. KARL STORZ تابعت بشراء Asensus Surgical في عام 2024 لتعزيز خط الأدوات طفيفة التوغل والدخول إلى قطاع المناظير الرقمية الناشئ. في الوقت نفسه، المبدعون المتخصصون مثل GT Metabolic Solutions وAllurion يريدون الوصلات الممكّنة مغناطيسياً والبالونات القابلة للبلع، مقدمين أهداف استحواذ لشركات الأجهزة الأكبر المتشوقة لتنويع تدفقات الإيرادات.

نماذج الشراكة تتطور أيضاً. صانعو الأجهزة الآن يجمعون التحليلات القائمة على السحابة التي تتتبع سلامة خط الدبابيس، ربطاً لمبيعات الأجهزة باشتراكات البرمجيات قبل وبعد العمليات. عدة مستشفيات من الدرجة الأولى تطلب اتفاقيات مشاركة البيانات التي تربط عقود الإمداد بلوحات معلومات نتائج المرضى، مما يدفع البائعين للاستثمار في الأمن السيبراني والتشغيل البيني. الكثافة التنافسية تتحول لذلك من تمايز الأجهزة الخالص إلى خلق القيمة على نطاق النظام البيئي، تطور من المحتمل أن يملي إعادة توزيع الحصة السوقية خلال السنوات الخمس القادمة في سوق أجهزة جراحة السمنة.

رواد صناعة أجهزة جراحة السمنة

-

B. Braun Melsungen AG

-

Boston Scientific

-

Johnson & Johnson

-

Karl Storz SE & Co. KG

-

Medtronic PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: Johnson & Johnson MedTech أكملت أول الحالات السريرية باستخدام نظام OTTAVA الروبوتي الجراحي للمجازة المعدية روكس-في-واي.

- مارس 2025: Johnson & Johnson MedTech أطلقت منصة DUALTO متعددة الطاقة، مدمجة طرق الاحتكار وثنائي القطب والموجات فوق الصوتية على وحدة تحكم واحدة.

- يونيو 2024: مشروع قانون مجلس الشيوخ 106 في لويزيانا فرض تغطية التأمين التجاري لجراحة السمنة، موسعاً الوصول لأكثر من مليون مقيم.

- فبراير 2024: BariaTek زرعت أول جهاز مصمم لمحاكاة تأثيرات فقدان الوزن الجراحي دون شق، موسعة طيف التدخلات غير التوغلية.

نطاق تقرير سوق أجهزة جراحة السمنة العالمي

حسب نطاق هذا التقرير، المجازة المعدية وجراحات فقدان الوزن الأخرى، المعروفة مجتمعة باسم جراحة السمنة، تشمل تغييرات على الأنظمة الهضمية للمرضى لمساعدتهم على فقدان الوزن. الأجهزة المستخدمة في مثل هذه الأنواع من الجراحة تعرف باسم أجهزة جراحة السمنة.

سوق جراحة السمنة مقسم حسب نوع الجهاز والمستخدم النهائي والجغرافيا. حسب نوع الجهاز، السوق مقسم فرعياً إلى أجهزة مساعدة وأجهزة قابلة للزراعة. حسب المستخدم النهائي، السوق مقسم فرعياً إلى عيادات جراحة السمنة والمستشفيات ومراكز الجراحة الإسعافية. حسب الجغرافيا، السوق مقسم فرعياً إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلداً عبر المناطق الرئيسية عالمياً. التقرير يقدم قيماً (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة القابلة للزراعة | أربطة المعدة |

| بالونات المعدة | |

| أنظمة التحفيز الكهربائي المعدي | |

| أكمام المجازة الاثني عشرية-الصائمية | |

| الأجهزة المساعدة | أجهزة التدبيس |

| أجهزة الخياطة | |

| أنظمة الأنبوب والوصول | |

| أجهزة إغلاق الأوعية | |

| أجهزة مساعدة أخرى |

| استئصال المعدة الجزئي (SG) |

| المجازة المعدية روكس-في-واي (RYGB) |

| ربط المعدة القابل للتعديل (AGB) |

| التحويل البنكرياسي الصفراوي مع مفتاح الاثني عشر (BPD-DS) |

| تضييق المعدة بالمنظار (ESG) |

| وضع البالون داخل المعدة |

| الإجراءات المغناطيسية وVBLOC الناشئة |

| طفيفة التوغل |

| غير توغلية |

| المستشفيات |

| عيادات جراحة السمنة |

| مراكز الجراحة الإسعافية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | الأجهزة القابلة للزراعة | أربطة المعدة |

| بالونات المعدة | ||

| أنظمة التحفيز الكهربائي المعدي | ||

| أكمام المجازة الاثني عشرية-الصائمية | ||

| الأجهزة المساعدة | أجهزة التدبيس | |

| أجهزة الخياطة | ||

| أنظمة الأنبوب والوصول | ||

| أجهزة إغلاق الأوعية | ||

| أجهزة مساعدة أخرى | ||

| حسب نوع الإجراء | استئصال المعدة الجزئي (SG) | |

| المجازة المعدية روكس-في-واي (RYGB) | ||

| ربط المعدة القابل للتعديل (AGB) | ||

| التحويل البنكرياسي الصفراوي مع مفتاح الاثني عشر (BPD-DS) | ||

| تضييق المعدة بالمنظار (ESG) | ||

| وضع البالون داخل المعدة | ||

| الإجراءات المغناطيسية وVBLOC الناشئة | ||

| حسب نوع الجراحة | طفيفة التوغل | |

| غير توغلية | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات جراحة السمنة | ||

| مراكز الجراحة الإسعافية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

أي مجموعة منتجات تقود حالياً معظم الابتكار التصميمي في جراحة السمنة؟

الأجهزة المساعدة مثل المدابس المشغلة وأنظمة الطاقة متعددة الوظائف تقود الدفعة الابتكارية، مركزة على تقليل التسرب وكفاءة سير العمل.

كيف تؤثر معدلات انقطاع أدوية GLP-1 على أنماط الطلب الجراحي؟

معدلات الانقطاع العالية توجه العديد من المرضى نحو الخيارات الجراحية كحل أكثر ديمومة بعد فشل العلاج الدوائي الأولي في تلبية التوقعات.

لماذا تشهد مراكز الجراحة الإسعافية اعتماداً متزايداً لإجراءات جراحة السمنة؟

دافعو التكاليف يفضلون رسوم مرافقها المنخفضة والمرضى يقدرون الخروج في نفس اليوم، مما يسمح لمراكز الجراحة الإسعافية بالاستحواذ على حالات كانت محدودة سابقاً بالمستشفيات.

ما هي القدرات التكنولوجية التي يعطيها الجراحون الأولوية في منصات التدبيس الجيل القادم؟

ردود الفعل النسيجية في الوقت الفعلي وآليات المشبك الاستشعارية للقوة ومواد الدعم المحملة مسبقاً هي أولويات عليا لتحسين الدقة والسلامة.

كيف تؤثر سياسة التأمين المتطورة على اعتماد الإجراءات؟

التغطية الموسعة مع عوائق تفويض مسبق أقل تسرع إنتاجية المرضى وتقلل التأخير الإداري.

بأي طريقة توسع الأجهزة غير التوغلية مجموعة المرضى القابلة للوصول؟

البالونات القابلة للبلع وأدوات الضغط المغناطيسية تجذب المرشحين ذوي مؤشر كتلة الجسم المنخفض وأولئك المترددين في الخضوع للجراحة، موسعة وصول العلاج خارج الفئات التقليدية.

آخر تحديث للصفحة في: