حجم وحصة سوق أنظمة الرفع الاصطناعي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

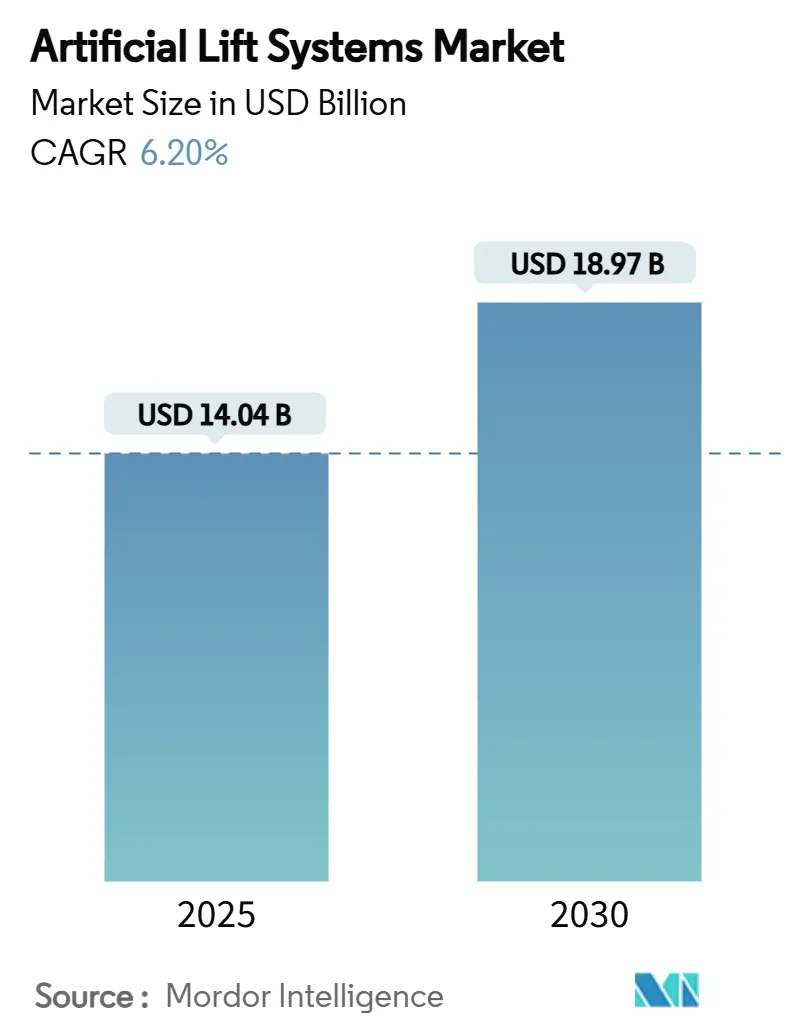

| حجم السوق (2025) | 14.04 مليار دولار أمريكي |

| حجم السوق (2030) | 18.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.20% CAGR |

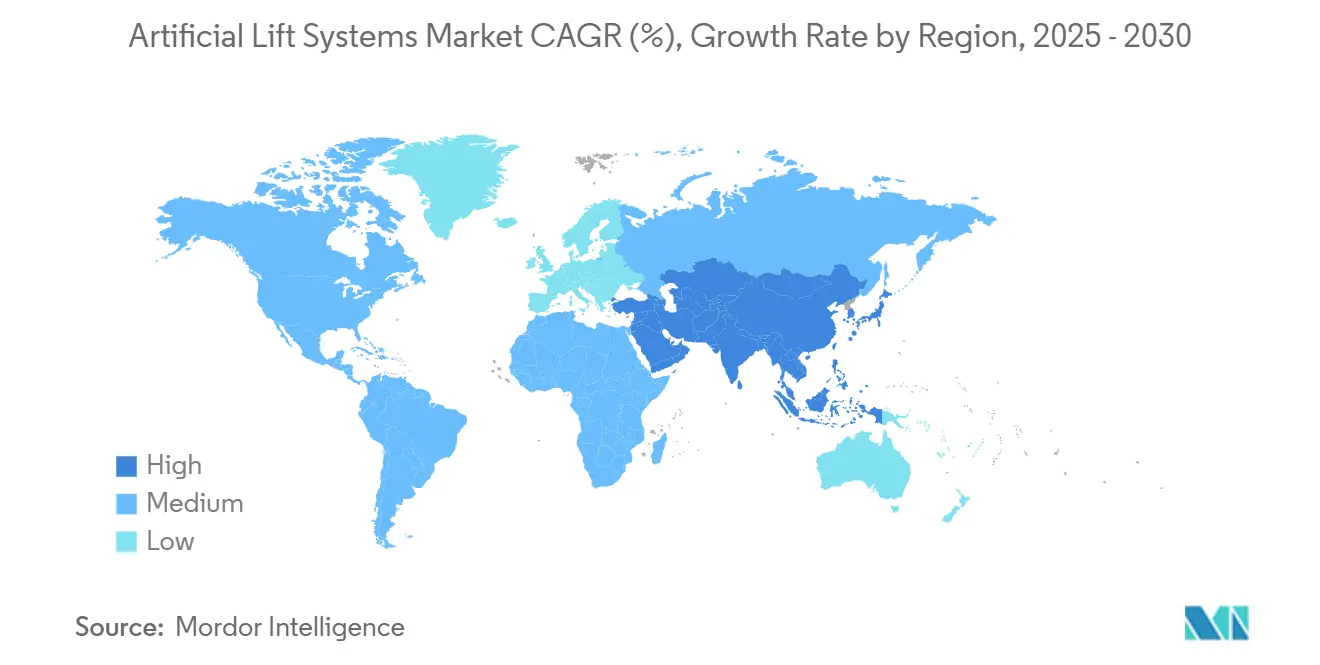

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | أمريكا الشمالية |

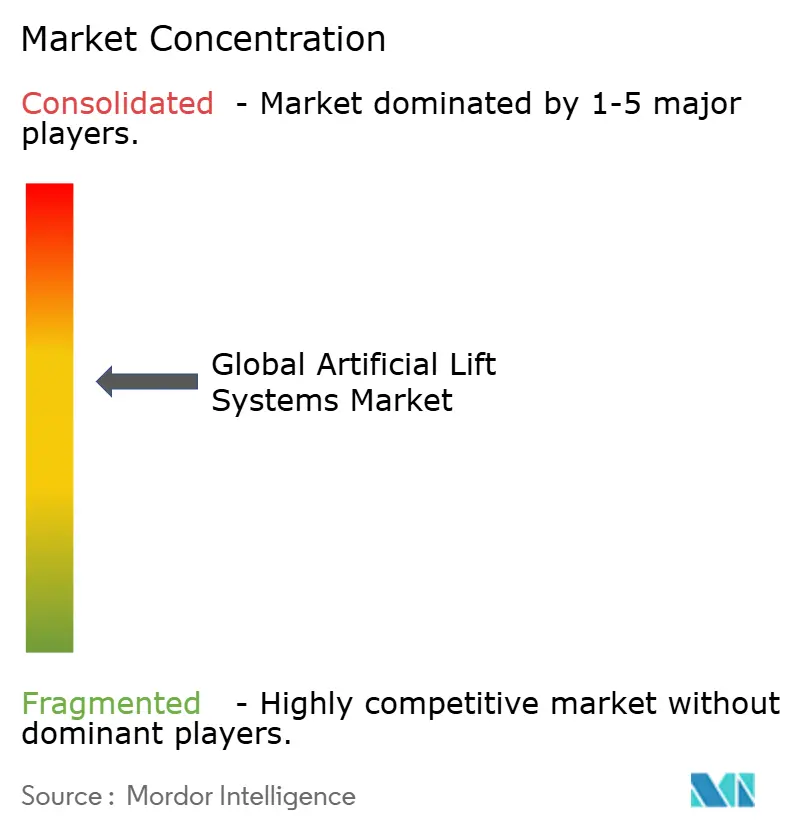

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أنظمة الرفع الاصطناعي من قبل مردور إنتليجنس

يُقدر حجم سوق أنظمة الرفع الاصطناعي بـ 14.04 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 18.97 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 6.20% خلال فترة التوقعات (2025-2030).

ينتقل النمو من الإضافات السريعة للطاقة إلى مكاسب الأداء المستمرة حيث يستخدم المشغلون التكنولوجيا لاستخراج المزيد من الآبار الحالية بدلاً من حفر آبار جديدة. الحفر الأفقي في الصخر الزيتي، وزيادة عمليات إصلاح الحقول الناضجة، ومنصات التحسين الرقمية تبقى محركات الطلب الرئيسية. محركات المغناطيس الدائم، ومحركات السرعة المتغيرة المدعومة بالذكاء الاصطناعي، والإيلاستومرات طويلة العمر ترفع أوقات التشغيل وتقلل تكاليف الطاقة. عمليات الدمج مثل صفقة SLB مع ChampionX توضح كيف أن الحجم وتكامل البيانات هما الآن المزايا التنافسية الأساسية.

النقاط الرئيسية للتقرير

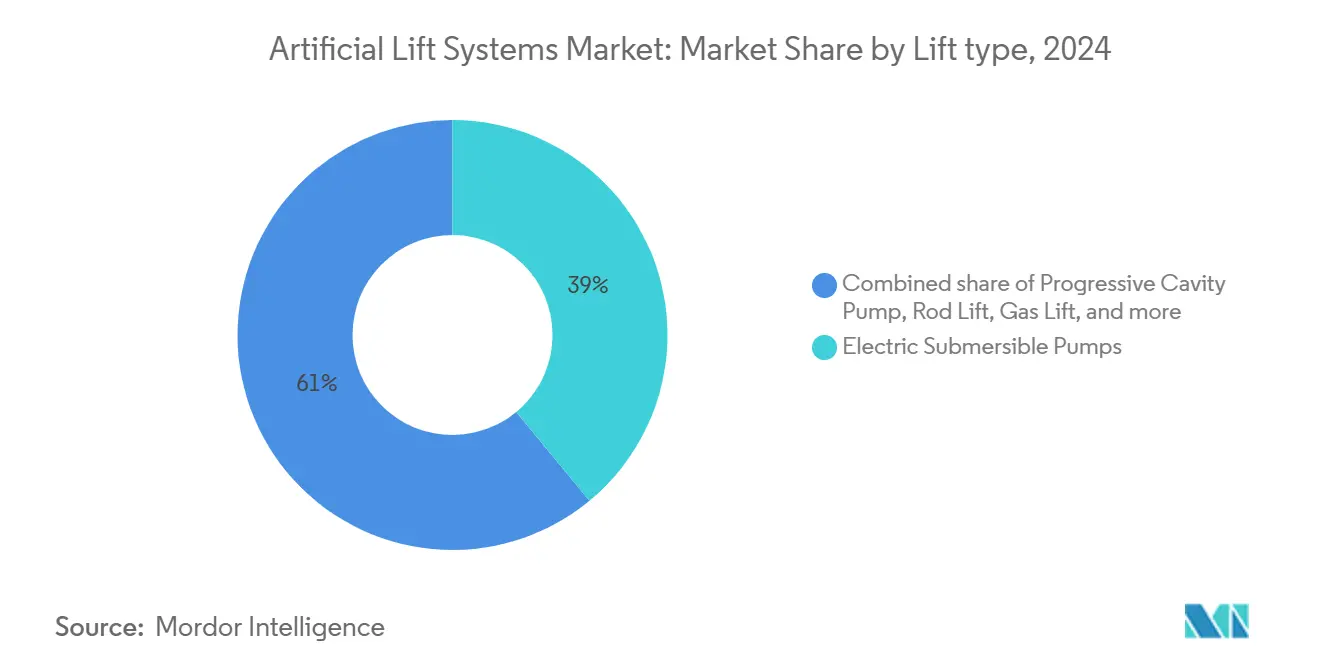

- حسب نوع الرفع، تصدرت المضخات الغاطسة الكهربائية (ESP) بحصة 39% من سوق أنظمة الرفع الاصطناعي في عام 2024؛ ومن المتوقع أن تنمو مضخات التجويف التقدمي (PCP) بمعدل نمو سنوي مركب 8% حتى عام 2030.

- حسب اتجاه البئر، شكلت الآبار الأفقية 50% من حجم سوق أنظمة الرفع الاصطناعي في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 6.5% حتى عام 2030.

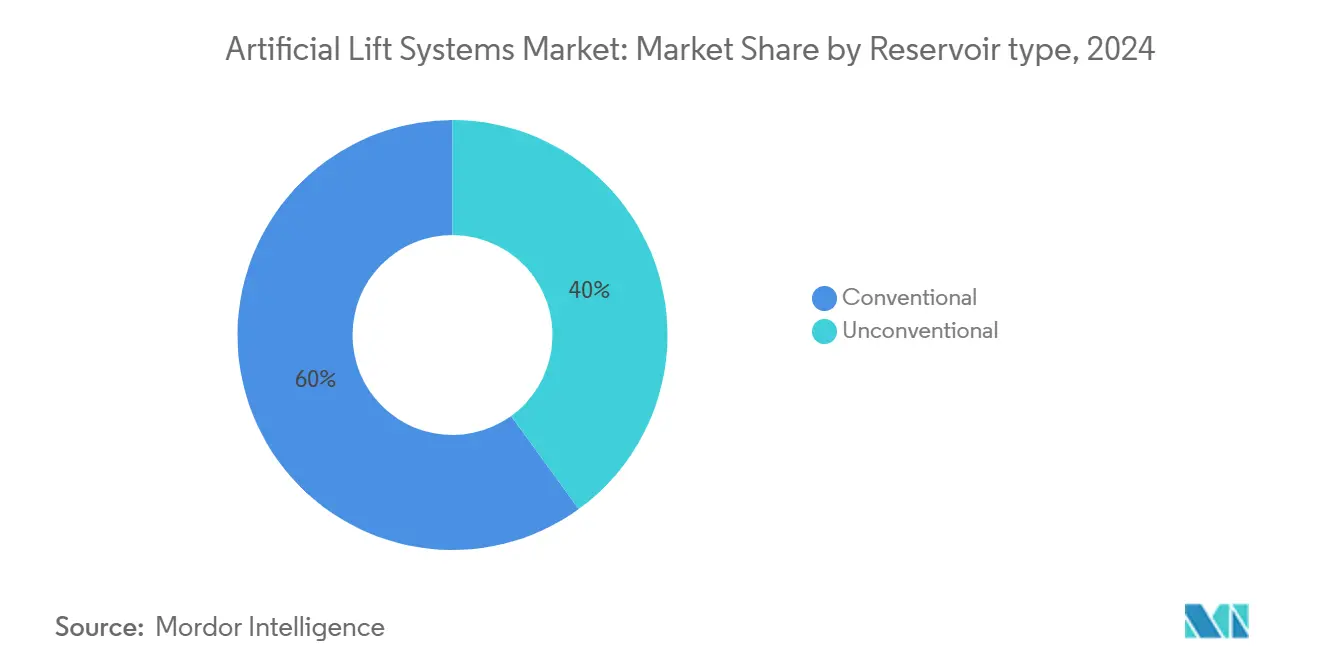

- حسب نوع المكمن، حققت التكوينات غير التقليدية أعلى نمو بمعدل نمو سنوي مركب 9%، بينما احتفظت المكامن التقليدية بحصة إيرادات 60% في عام 2024.

- حسب التطبيق، مثلت التركيبات البرية 66% من حجم سوق الرفع الاصطناعي في عام 2024، بينما تتقدم التركيبات البحرية بمعدل نمو سنوي مركب 9.5% حتى عام 2030.

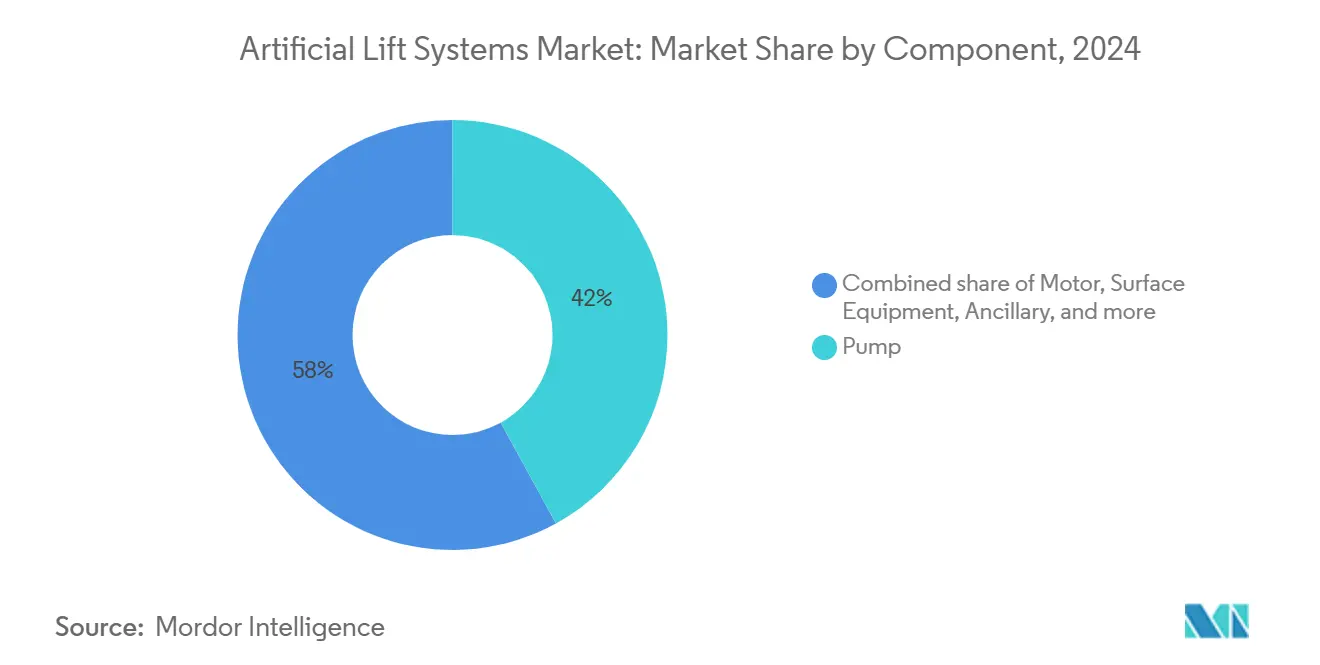

- حسب المكون، ولدت مجمعات المضخات 42% من إيرادات عام 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب 7%.

- حسب الخدمة، حملت خدمات التركيب والتشغيل 47% من إيرادات عام 2024؛ وتنمو خدمات التحسين والمراقبة بمعدل نمو سنوي مركب 7%.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة إيرادات 36% في عام 2024؛ وتعتبر منطقة الشرق الأوسط وأفريقيا الأسرع نمواً بمعدل نمو سنوي مركب 7.2% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة الرفع الاصطناعي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الدورة الصاعدة في إنفاق تجديد الآبار الناضجة | +1.20% | عالمي، مركز في أمريكا الشمالية والشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| الحفر الأفقي السريع في المكامن غير التقليدية | +0.90% | أمريكا الشمالية، فاكا مويرتا الأرجنتين، الصين | المدى القصير (≤ سنتان) |

| رقمنة تحسين الرفع (محركات السرعة المتغيرة المدعومة بالذكاء الاصطناعي) | +0.80% | عالمي، تطبيق مبكر في أمريكا الشمالية والشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| التحول إلى مشاريع ما قبل الملح البحرية الأعمق | +0.70% | البرازيل، غيانا، غرب أفريقيا | المدى المتوسط (2-4 سنوات) |

| الطلب المدفوع بالاستدامة البيئية والاجتماعية والحوكمة لأنظمة الرفع الموفرة للطاقة | +0.50% | عالمي، ضغط تنظيمي في أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| إعادة تخصيص الطاقة الحرارية الأرضية المتخصصة لسلاسل ESP | +0.20% | عالمي، مركز في المناطق النشطة جيوحرارياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدورة الصاعدة لتجديد الآبار الناضجة

يقوم المشغلون بإعادة توجيه رأس المال نحو استخراج المزيد من البراميل من الآبار المتقادمة لأن عمليات الإصلاح تكلف 60-70% أقل من الحفر الجديد وتحقق معدلات عائد داخلية تزيد عن 30%. خصصت أرامكو السعودية وحدها 3.5 مليار دولار أمريكي لتحسين الإنتاج المدفوع بالذكاء الاصطناعي في عام 2024، مما يؤكد الالتزام طويل المدى لتمديد عمر الأصول. (1)المصدر: طاقم OilPrice، "أرامكو السعودية تراهن على الذكاء الاصطناعي لتحسين الإنتاج،" oilprice.com يفيد مهندسو الإنتاج أن إضافة سلسلة الرفع الاصطناعي المناسبة يمكن أن تطيل عمر إنتاج البئر بـ 15-20 سنة وتؤجل التزامات الهجر. ترى شركات الخدمات طلباً مستقراً لأن نشاط الحقول الناضجة أقل حساسية لتقلبات أسعار النفط من الاستكشاف الحدودي. استمرار أسعار النفط الخام فوق 60 دولار أمريكي للبرميل يدعم هذا المحرك، رغم أن الأسعار الأقل ستبطئ تحرير رأس المال.

الحفر الأفقي في المكامن غير التقليدية

تنتقل الآن أراضي الصخر الزيتي من الدرجة الثانية إلى مرحلة التطوير، ومنحنيات الانخفاض الحادة تجبر على نشر الرفع خلال 12-18 شهراً من أول نفط. وصلت فاكا مويرتا الأرجنتينية إلى 757,122 برميل يومياً في ديسمبر 2024، مما يتطلب أنظمة رفع معقدة عبر مخزون متزايد من الآبار الجانبية. تحسن أدوات التعلم الآلي توقع ضغط قاع البئر وتقلل المقاسات الزائدة للمعدات بـ 25-30%. يدعم التطبيق المبكر للرفع في حوض أوردوس الصيني أهداف إنتاج الغاز الضيق ويحافظ على الاقتصاد قابل للحياة عند 40 دولار أمريكي للبرميل. تتضافر هذه العوامل لتوسيع السوق القابل للعنونة لأنظمة الرفع الاصطناعي داخل القطاع غير التقليدي بما يتجاوز أمريكا الشمالية بكثير.

رقمنة تحسين الرفع (محركات السرعة المتغيرة المدعومة بالذكاء الاصطناعي)

تنقل محركات السرعة المتغيرة المدعومة بالذكاء الاصطناعي وتحليلات السحابة إدارة الرفع من التفاعلية إلى التنبؤية. عززت ضوابط رفع الغاز الآلية لشركة إكسون موبيل الإنتاج بـ 2.2% عبر 1,300 بئر دون طاقم إضافي. تنسق الآن الخوارزميات القائمة على الحافة بين طاقة السطح وأجهزة الاستشعار تحت الأرض وبيانات المكمن في الوقت الفعلي، موفرة 20-30% من الطاقة. تقوم هاليبرتون وبيكر هيوز بتغليف هذه الخوارزميات مع ضمانات الأجهزة، منتقلة بالنماذج التجارية إلى الخدمة القائمة على النتائج. تشمل الحواجز صوامع البيانات القديمة ونقص علماء البيانات المتمرسين في العمليات الميدانية، إلا أن التكرار السريع بمجرد وضع الأسس يحد من نافذة الميزة للمحرك الأول.

التحول إلى تطوير ما قبل الملح البحرية الأعمق

تتطلب طفرة إنتاج ما قبل الملح في البرازيل ومشاريع غيانا السريعة أنظمة تنجو تحت ضغط ودرجة حرارة عاليين لخمس سنوات أو أكثر. يسلط عقد الخدمات المتكاملة لشركة SLB بقيمة 800 مليون دولار أمريكي مع بتروبراس الضوء على الطلب على التعزيز تحت البحر وصمامات التحكم الكهربائية بالفترات التي تقلل احتياجات التدخل. يقبل المشغلون البحريون أسعار معدات الرفع الأعلى بـ 300-400% عندما تقلل عمليات الإصلاح غير المخططة التي تزيد عن 10 مليون دولار أمريكي لكل وظيفة. تتماشى الهندسة الكهربائية أيضاً مع أهداف الشركات لخفض الكربون بإزالة السوائل الهيدروليكية والسماح بتحسين طاقة السطح العلوي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دورات ضغط النفقات الرأسمالية لتقلبات أسعار النفط الخام | -1.10% | عالمي، حاد في المناطق الحساسة للأسعار | المدى القصير (≤ سنتان) |

| تكاليف الإصلاح العالية في المياه فائقة العمق | -0.60% | المناطق البحرية، البرازيل، خليج المكسيك، غرب أفريقيا | المدى المتوسط (2-4 سنوات) |

| اختناقات سلسلة التوريد في الإيلاستومرات المتخصصة | -0.40% | عالمي، تصنيع مركز في آسيا | المدى القصير (≤ سنتان) |

| نقص العمالة الماهرة لتعديلات الأتمتة | -0.30% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دورات ضغط النفقات الرأسمالية لأسعار النفط الخام

عندما ينخفض برنت تحت 60 دولار أمريكي للبرميل، يؤجل المشغلون ميزانيات الرفع الاصطناعي بما يصل إلى 30% كما شُوهد في عام 2020. رغم السلاسل المعيارية الجديدة التي يمكن تركيبها تدريجياً، إلا أن آفاق الاسترداد لـ 18-24 شهراً تبدو محفوفة بالمخاطر في الأسواق المتقلبة. يتوقع المحللون تخفيضات متواضعة إضافية بـ 1% في تكاليف الآبار في عام 2025، والتي لن تعوض بالكامل عدم اليقين في الأسعار.(2)المصدر: مراسل النفط والغاز الأمريكي، "نظرة تكاليف الآبار 2025،" aogr.com يستجيب الموردون بعرض عقود الإيجار والقائمة على الأداء، لكن شروط الإقراض المصرفي تبقى مرتبطة بتوقعات السلع، مما يحد من توفر رأس المال خلال فترات الانكماش.

تكاليف الإصلاح العالية في المياه فائقة العمق

يمكن أن يكلف تدخل الرفع الاصطناعي في المياه العميقة 5-15 مليون دولار أمريكي مقابل 200,000 دولار أمريكي في البر، لذا يمد المشغلون أهداف عمر التشغيل إلى 7-10 سنوات. تفوتر السفن الخاصة المطلوبة 500,000-800,000 دولار أمريكي يومياً، مما يجعل الموثوقية معيار الشراء الأهم. تقلل الأنظمة القابلة للاسترجاع مثل AccessESP من بيكر هيوز تكرار الإصلاح لكنها تحمل علاوات أسعار 40-60%. تسوء الاقتصاديات ما بعد 2,000 متر من عمق المياه، مؤجلة تركيب الرفع الاصطناعي حتى ثلاث سنوات بعد الإنتاج الأول.

تحليل القطاعات

حسب نوع الرفع: قيادة ESP تواجه زخم PCP

احتفظت المضخات الغاطسة الكهربائية بإيرادات 39% في عام 2024، مؤكدة تنوعها لمعدلات التدفق من 100 إلى 30,000 برميل يومياً. إلا أن مضخات التجويف التقدمي تتقدم بمعدل نمو سنوي مركب 8% لأن تصميمها أحادي الدوار يتعامل مع النفط الثقيل والرمل دون تآكل سريع. يمزج الهجين PowerEdge ESPCP من SLB الآن بين موثوقية ESP وتحمل PCP للمواد الكاشطة بينما يقلل انبعاث CO₂ بـ 55%.

لا يزال رفع القضبان يرسي الآبار البرية القديمة بسبب تكاليف التشغيل المنخفضة، بينما يتفوق رفع الغاز في البحر، حيث يُقدر الحد الأدنى من الأجهزة تحت الأرض. تبقى المضخات الهيدروليكية المكبسية والنفاثة في البيئات المتخصصة والرملية أو النائية. يزيل رفع المكبس السوائل في آبار الغاز منخفضة الضغط. الاتجاه نحو الحزم الهجينة التي تجمع طريقتين أو أكثر، مما يعطي المشغلين حلول مخصصة مع نضج المكامن. مع دفع محركات المغناطيس الدائم لكفاءة ESP بـ 20% إلى الأعلى، يتوقع الموردون منافسة أشد بين منصات ESP وPCP عبر أفق التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب اتجاه البئر: الآبار الأفقية ترفع المعايير التقنية

زودت الآبار الأفقية 50% من إيرادات سوق الرفع الاصطناعي لعام 2024 وستتوسع بمعدل نمو سنوي مركب 6.5% حتى عام 2030. تدفع أنظمة التدفق المعقدة الابتكار في فواصل معالجة الغاز ومراحل ESP النحيلة التي تناسب الإكمالات الأضيق. وصلت محركات المغناطيس الدائم إلى تطبيق 11% في الآبار الأفقية في عام 2024 لأنها توفر طاقة أعلى في هياكل أقصر، وهو أصل حيث المساحة الجانبية نادرة.

تبقى الآبار العمودية حيوية في المقاطعات التقليدية التي تقدر المعدات المجربة وتكلفة التدخل المنخفضة. قلص التوحيد القياسي في أدوات الإكمال الأفقي فجوة تكلفة التركيب، إلا أن الآبار الأفقية لا تزال تحمل نفقات رفع اصطناعي أعلى بـ 150-200%. تقلل أجهزة التحكم في التدفق الداخلي المستقلة الآن قطع المياه بأكثر من 80% في الأفقيات، مما يطيل عمر المضخة ويقلص منحنيات تكلفة الرفع. تعزز حلقة التغذية الراجعة التكنولوجية هذه التحول نحو الجوانب، حتى في المناطق التي كانت تهيمن عليها ذات مرة المنتجات العمودية.

حسب نوع المكمن: يستمر صعود غير التقليدي

احتفظت الحقول التقليدية بـ 60% من مبيعات 2024، لكن المكامن غير التقليدية تنمو بأسرع معدل بمعدل نمو سنوي مركب 9% مع انتشار الصخر الزيتي والنفط الضيق والغاز الضيق. تجبر الانخفاضات المبكرة السريعة على تركيب الرفع الاصطناعي خلال 12-18 شهراً، مقارنة بحتى خمس سنوات للآبار التقليدية. تحسن برمجيات التعلم الآلي الآن تحجيم الرفع، مقللة الأعطال المبكرة بـ 25-30% في إعدادات الصخر الزيتي.

يتطلب غاز الصخر الزيتي ضواغط رفع الغاز/الضغط ثنائية الوضع لكبح تحميل السوائل. مع انخفاض أسعار التعادل إلى 40 دولار أمريكي للبرميل، تُفحص المزيد من الأراضي الهامشية، مما يوسع سوق أنظمة الرفع الاصطناعي. لا تزال المشاريع التقليدية تحظى بأعلى رأس مال، لكن براميل غير التقليدي تضيف حجماً وتستخدم شركات الخدمة البيانات لإتقان النماذج التنبؤية، مما يفيد كلا فئتي المكامن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: تسارع الترقية البحرية

ولدت الحقول البرية 66% من إيرادات 2024 بسبب تكاليف اللوجستيات الأقل والقدرة على ضبط إعدادات الرفع بشكل متكرر. القطاع البحري، رغم كونه أصغر، يرتفع بمعدل نمو سنوي مركب 9.5% مع تصديق البرازيل وغيانا وغرب أفريقيا على مشاريع أعمق تحتاج لتعزيز تحت البحر طويل العمر لصناعة أنظمة الرفع الاصطناعي. تجلب السلاسل البحرية علاوات أسعار 300-400% لأن الفشل يؤدي لتعبئة منصة أو سفينة باهظة.

التعزيز تحت البحر هو جيب النمو البحري البارز. تسلط جائزة SLB الأخيرة مع بتروبراس بقيمة 800 مليون دولار أمريكي الضوء على الطلب على حقن مياه البحر الخام التي تقلل تعقيد السطح العلوي والانبعاثات. الكهربة تفضل هندسة تحت البحر كل كهربائية، مما يزيل الخطوط الهيدروليكية ويسمح بالتحديثات عن بُعد التي تقلص تعرض الأفراد. هذه الترقية تعوض أحجام الوحدات الأقل وتدفع نمو الإيرادات المستمر.

حسب المكون: كفاءة المضخة تأخذ المركز الأساسي

شكلت مجمعات المضخات 42% من إيرادات سوق أنظمة الرفع الاصطناعي في عام 2024 وستصعد بمعدل نمو سنوي مركب 7% مع محركات المغناطيس الدائم والطلاءات المقاومة للتآكل وتصاميم المراحل متعددة الأطوار التي تطيل المتوسط بين الأعطال. يوفر محرك TrueSync الهجين من هاليبرتون مكاسب كفاءة 20% بينما يحافظ على الدوران المتزامن تحت الحرارة وأقصى الأحمال.

تشهد محركات السرعة المتغيرة والتحكمات الرقمية تطبيقاً سريعاً لأن تحسين الإنتاج يعتمد على التحليلات في الوقت الفعلي. تدمج المعدات السطحية اتصال السحابة، والقطع المساعدة مثل أقسام الختم تدمج أجهزة استشعار تبث بيانات الصحة إلى مراكز بعيدة. تقدم المراقبة بالألياف البصرية، المثالية من قبل SureCONNECT FE من بيكر هيوز، تغذية راجعة مستمرة تحت الأرض دون سحب السلسلة. تقلل هذه التطورات طواقم الحقل وتدعم عقود الخدمة القائمة على النتائج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الخدمة: الصيانة الرقمية تنقل المخاطر

احتفظ التركيب والتشغيل بـ 47% من إيرادات الخدمة لعام 2024، لكن منصات التحسين والمراقبة تكسب 7% سنوياً. تظهر استحواذ ChampionX على Artificial Lift Performance Limited كيف تعزز التحليلات محفظة خدمات تقليدية.

تحذر حلول الصيانة التنبؤية الآن من الأعطال قبل 30-60 يوماً، مقللة وقت التوقف حتى 50%. يضمن البائعون متزايداً البراميل بدلاً من وقت التشغيل، مما يوائم الحوافز مع المشغلين. تراقب مراكز العمليات عن بُعد آلاف الآبار، مرسلة طواقم فقط عندما تؤدي التحليلات لتنبيه. هذا التحول يقلم تكاليف العمالة ويعوض نقص الفنيين في أمريكا الشمالية وأوروبا.

التحليل الجغرافي

حصلت أمريكا الشمالية على حصة 36% من سوق أنظمة الرفع الاصطناعي في عام 2024، مرسخة بمشاريع الصخر الزيتي الغزيرة وثقافة التطبيق التكنولوجي السريع. أفادت SLB عن تحسينات 400% في عمر تشغيل ESP في حوض بيرميان بعد دمج تصاميم معالجة الغاز مع الإكمالات المهندسة. تساعد الأتمتة في مواجهة ضيق العمالة الإقليمي، إلا أن نقص الطواقم الماهرة والإيلاستومرات المتخصصة يبقى اختناقات لسوق أنظمة الرفع الاصطناعي. يتحرك السوق نحو خدمات التحسين بدلاً من الأجهزة الجديدة مع نضج البنية التحتية.

الشرق الأوسط وأفريقيا هي أسرع منطقة نمواً بمعدل نمو سنوي مركب 7.2%، مدفوعة بإنفاق 730 مليار دولار أمريكي في المنبع حتى 2030 وخط أنابيب مشاريع تحسين استخراج النفط. قلل برنامج RoboWell من أدنوك استخدام رفع الغاز بـ 30%، كاشفاً شهية المنطقة للحلول الرقمية الراقية. تجمع شركات النفط الوطنية التزامات البحث والتطوير مع لوط الشراء الكبيرة، مؤمنة علاقات خدمة طويلة المدى تفضل الموردين المتكاملين.

نمو أمريكا الجنوبية يدور حول فاكا مويرتا الأرجنتين وما قبل الملح البرازيلي. تظهر عقود SLB تحت البحر بقيمة مليار دولار أمريكي مع بتروبراس الثقة في أنظمة التعزيز طويلة العمر التي تتحمل CO₂ وH₂S المآكلين. ستتجاوز غيانا 800,000 برميل يومياً بحلول 2025، مما يوسع الطلب على حزم الرفع تحت البحر. تهدف اتفاقيات نقل التكنولوجيا لبناء محاور توريد محلية، مقصرة أوقات التسليم وتعزيز مجمعات العمالة الماهرة.

المشهد التنافسي

يظهر سوق أنظمة الرفع الاصطناعي توحيداً معتدلاً مع دمج شركات الخدمة الكبرى للتحليلات والكيميائيات والأجهزة لضمان عقود الإنتاج الشاملة. ينشئ استحواذ SLB على ChampionX بقيمة 7.8 مليار دولار أمريكي أوسع محفظة تحسين إنتاج في الصناعة ويستهدف 400 مليون دولار أمريكي في التآزر السنوي. تواجه بيكر هيوز وهاليبرتون بخرائط طريق الكهربة وأجنحة التحكم المستقل التي تعد بكثافة كربون أقل ووقت تشغيل أعلى.

تستند الحافة التنافسية الآن على البيانات بدلاً من الصلب؛ الشركات التي تحصد القياس عن بُعد في الوقت الفعلي وتحسن الخوارزميات التنبؤية تسيطر على إيرادات الخدمة المتكررة. يمكن لـ ESP ذات محامل الدفع المغناطيسي من Upwing Energy أن تعطل التصاميم الراسخة بإزالة الاحتكاك والحرارة، موضحة كيف تنحت المتخصصون الناشئون مكامن مناسبة. (3)المصدر: Upwing Energy، "تكنولوجيا ESP بالمحامل المغناطيسية النشطة،" upwingenergy.com تستمر ملفات براءات الاختراع في محركات المغناطيس الدائم والاستشعار بالألياف البصرية وتدفقات العمل بالذكاء الاصطناعي المغلقة الحلقة في الارتفاع، مؤكدة كثافة البحث والتطوير المستمرة.

يستمر ضغط سلسلة التوريد للإيلاستومرات المتخصصة والإلكترونيات، مما يحد من الإنتاج قصير المدى ويفضل الموردين المتكاملين عمودياً في سوق أنظمة الرفع الاصطناعي. يستثمر المنافسون الإقليميون في الصين وروسيا في مصانع المحركات المحلية للتحوط ضد المخاطر الجيوسياسية. إجمالاً، تنتقل المنافسة نحو العقود القائمة على النتائج حيث يتحمل مقدمو الخدمة مخاطر الأداء بينما يركز المشغلون على تخصيص رأس المال.

قادة صناعة أنظمة الرفع الاصطناعي

شركة هاليبرتون

شركة شلمبرجير المحدودة.

شركة ويذرفورد الدولية المحدودة

شركة بيكر هيوز

شركة دوفر

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: حصلت شلمبرجير، شركة خدمات حقول النفط متعددة الجنسيات العالمية، على موافقة تنظيمية لإغلاق استحواذها على ChampionX، منشئة أكبر منصة تحسين إنتاج متكاملة.

- أبريل 2025: كشفت بيكر هيوز النقاب عن وحدات التسميت الكهربائية بالكامل Hummingbird، وصمامات الفترات SureCONTROL Plus، وأنظمة تحت البحر كهربائية بالكامل تستهدف انبعاثات أقل.

- يناير 2025: قدمت بيكر هيوز نظام SureCONNECT FE بالألياف البصرية المبتلة للمراقبة المستمرة تحت الأرض.

- ديسمبر 2024: حصلت OneSubsea التابعة لـ SLB على عقد مع بتروبراس لتوريد نظامي حقن مياه البحر الخام (RWI) تحت البحر لحقل بوزيوس، مما يعزز كفاءة الإنتاج ويقلل انبعاثات غازات الاحتباس الحراري.

نطاق تقرير سوق أنظمة الرفع الاصطناعي العالمي

يتضمن تقرير سوق أنظمة الرفع الاصطناعي:

| المضخات الغاطسة الكهربائية (ESP) |

| مضخة التجويف التقدمي (PCP) |

| رفع القضبان (الشعاع، قضيب المص) |

| رفع الغاز |

| المضخات الهيدروليكية المكبسية والنفاثة |

| رفع المكبس |

| أنظمة متخصصة أخرى (هيدروليكية غاطسة، شعرية) |

| الآبار الأفقية |

| الآبار العمودية |

| التقليدي |

| غير التقليدي (الصخر الزيتي/الضيق) |

| البري |

| البحري |

| المضخة |

| المحرك |

| محرك السرعة المتغيرة والتحكمات |

| المعدات السطحية |

| المساعدة (أجهزة الاستشعار، أقسام الختم، الحشوات) |

| التركيب والتشغيل |

| التحسين والمراقبة |

| الصيانة والإصلاح والإصلاح الشامل (MRO) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان الشمالية | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول الآسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الرفع | المضخات الغاطسة الكهربائية (ESP) | |

| مضخة التجويف التقدمي (PCP) | ||

| رفع القضبان (الشعاع، قضيب المص) | ||

| رفع الغاز | ||

| المضخات الهيدروليكية المكبسية والنفاثة | ||

| رفع المكبس | ||

| أنظمة متخصصة أخرى (هيدروليكية غاطسة، شعرية) | ||

| حسب اتجاه البئر | الآبار الأفقية | |

| الآبار العمودية | ||

| حسب نوع المكمن | التقليدي | |

| غير التقليدي (الصخر الزيتي/الضيق) | ||

| حسب التطبيق | البري | |

| البحري | ||

| حسب المكون | المضخة | |

| المحرك | ||

| محرك السرعة المتغيرة والتحكمات | ||

| المعدات السطحية | ||

| المساعدة (أجهزة الاستشعار، أقسام الختم، الحشوات) | ||

| حسب الخدمة | التركيب والتشغيل | |

| التحسين والمراقبة | ||

| الصيانة والإصلاح والإصلاح الشامل (MRO) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق أنظمة الرفع الاصطناعي؟

سيصل السوق إلى 14.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.97 مليار دولار أمريكي بحلول عام 2030

أي نوع رفع يقود السوق اليوم؟

تحتفظ المضخات الغاطسة الكهربائية بـ 39% من الإيرادات، مما يبقيها في المركز الأول.

لماذا تكتسب مضخات التجويف التقدمي أرضاً؟

قدرتها على إدارة النفط الثقيل والرمل الكاشط تدفع معدل نمو سنوي مركب 8% حتى عام 2030.

أي منطقة تنمو أسرع في سوق أنظمة الرفع الاصطناعي؟

الشرق الأوسط وأفريقيا يتوسع بمعدل نمو سنوي مركب 7.2%، مدعوماً بـ 730 مليار دولار أمريكي في استثمارات المنبع.

كيف تغير الرقمنة خدمات الرفع الاصطناعي؟

الذكاء الاصطناعي ومحركات السرعة المتغيرة تعزز الإنتاج بـ 2-4% وتقلل استخدام الطاقة حتى 30%، منتقلة بعقود الخدمة نحو ضمانات الأداء.

ما هو القيد الرئيسي لتطبيق الرفع الاصطناعي البحري؟

تكاليف الإصلاح في المياه فائقة العمق بقيمة 5-15 مليون دولار أمريكي لكل تدخل تجعل الموثوقية غير قابلة للتفاوض.

آخر تحديث للصفحة في: