حجم وحصة سوق خدمات التحليلات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

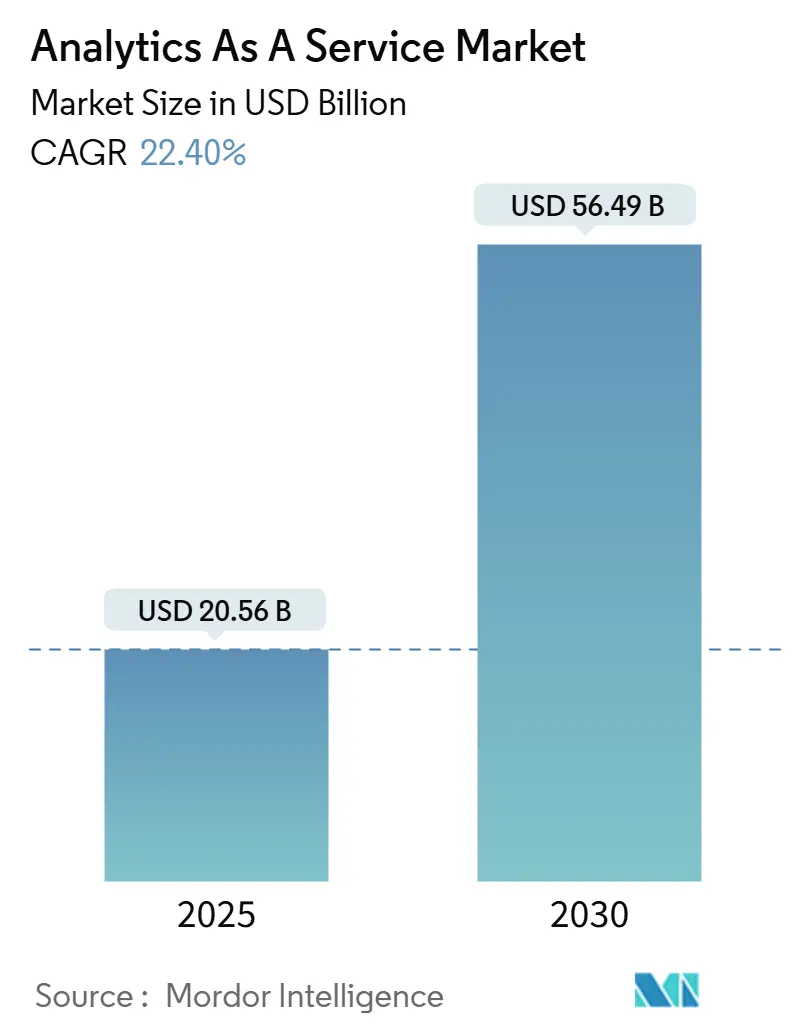

| حجم السوق (2025) | 20.56 مليار دولار أمريكي |

| حجم السوق (2030) | 56.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات التحليلات من مردور إنتليجنس

يُقدر حجم سوق خدمات التحليلات بـ 20.56 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 56.49 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 22.40% خلال فترة التوقعات (2025-2030). يتزايد الطلب بسبب برامج تحديث البيانات السحابية الأولى التي تسمح للمؤسسات بإلغاء مجموعات التحليلات المحلية والتحول إلى خدمات الدفع حسب الاستخدام. كما أن الانتشار السريع لمخازن البيانات الأصلية للمتجهات يُمكّن من المعالجة في الوقت الفعلي للبيانات غير المهيكلة للذكاء الاصطناعي التوليدي. تقود عمليات النشر السحابي العامة اليوم، إلا أن الاستراتيجيات المختلطة تتقدم حيث توازن الشركات بين التحكم في التكاليف وقوانين سيادة البيانات. تتزايد شدة المنافسة حيث تعمق منصات الحوسبة الفائقة قدرات الذكاء الاصطناعي بينما يركز مقدمو الخدمات المتخصصون على الحلول القطاعية والتحليلات المدمجة. ومع ذلك، تستمر نقص المواهب واقتصاديات إخراج البيانات في التأثير على جداول التنفيذ وحسابات العائد على الاستثمار.

النقاط الرئيسية للتقرير

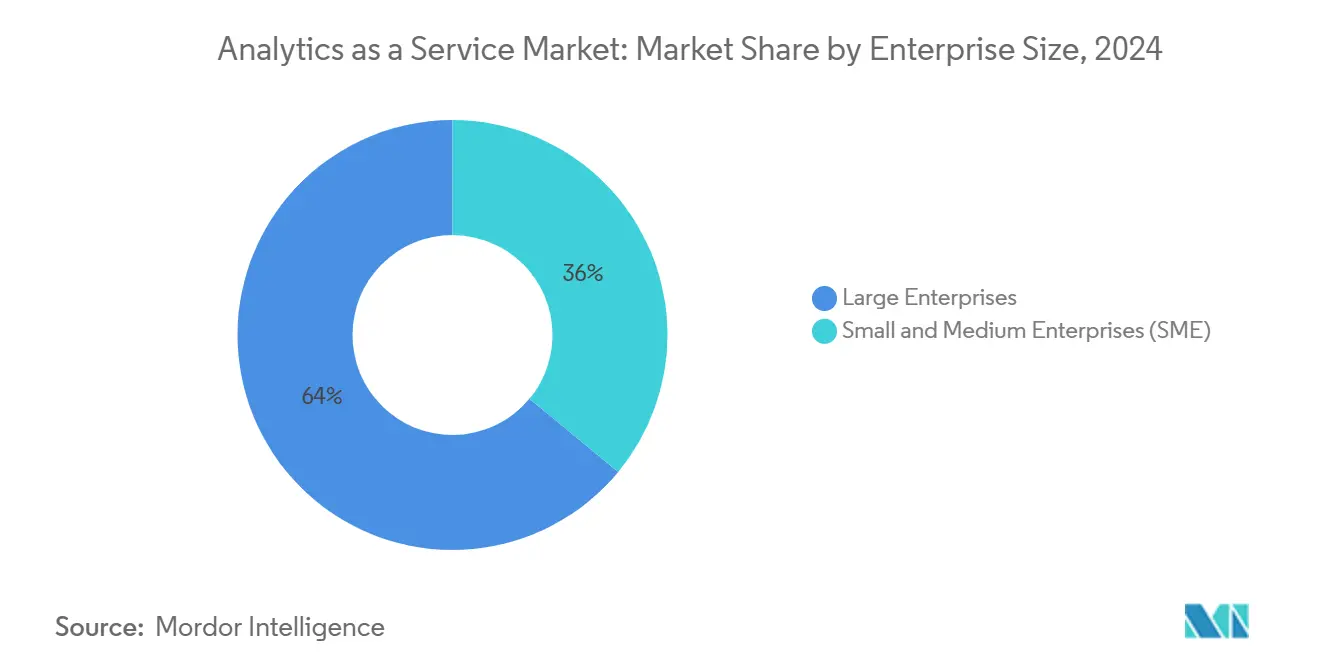

- حسب حجم المؤسسة، قادت المؤسسات الكبيرة بحصة إيرادات 64% في عام 2024، بينما من المتوقع أن تتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 24.3% حتى عام 2030.

- حسب نموذج النشر، احتلت السحابة العامة 48.3% من حصة سوق خدمات التحليلات في عام 2024؛ ومن المتوقع أن تحقق السحابة المختلطة أسرع معدل نمو سنوي مركب بنسبة 26.7% حتى عام 2030.

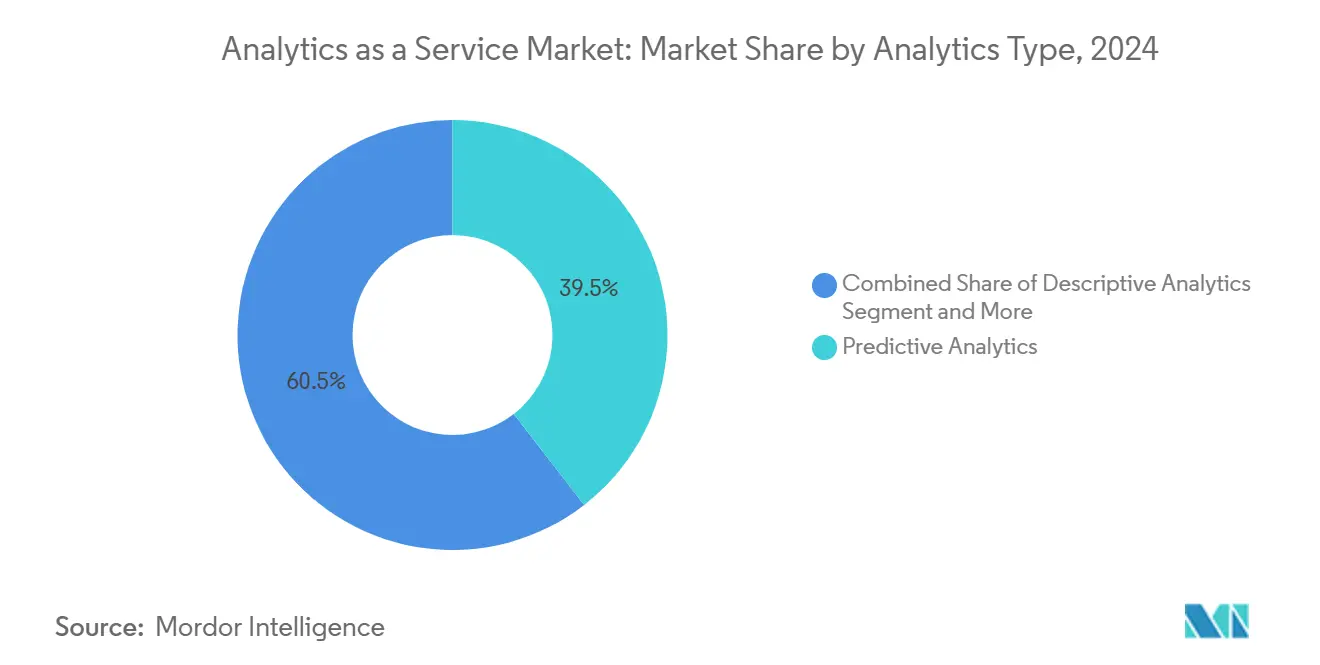

- حسب نوع التحليلات، سيطرت التحليلات التنبؤية على 39.5% من حجم سوق خدمات التحليلات في عام 2024؛ تتقدم التحليلات التوجيهية بمعدل نمو سنوي مركب 27.1% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذت الخدمات المصرفية والمالية وخدمات التأمين على حصة 21.4% من حجم سوق خدمات التحليلات في عام 2024، بينما من المتوقع أن تنمو الصناعات التحويلية بمعدل نمو سنوي مركب 24.1% حتى عام 2030.

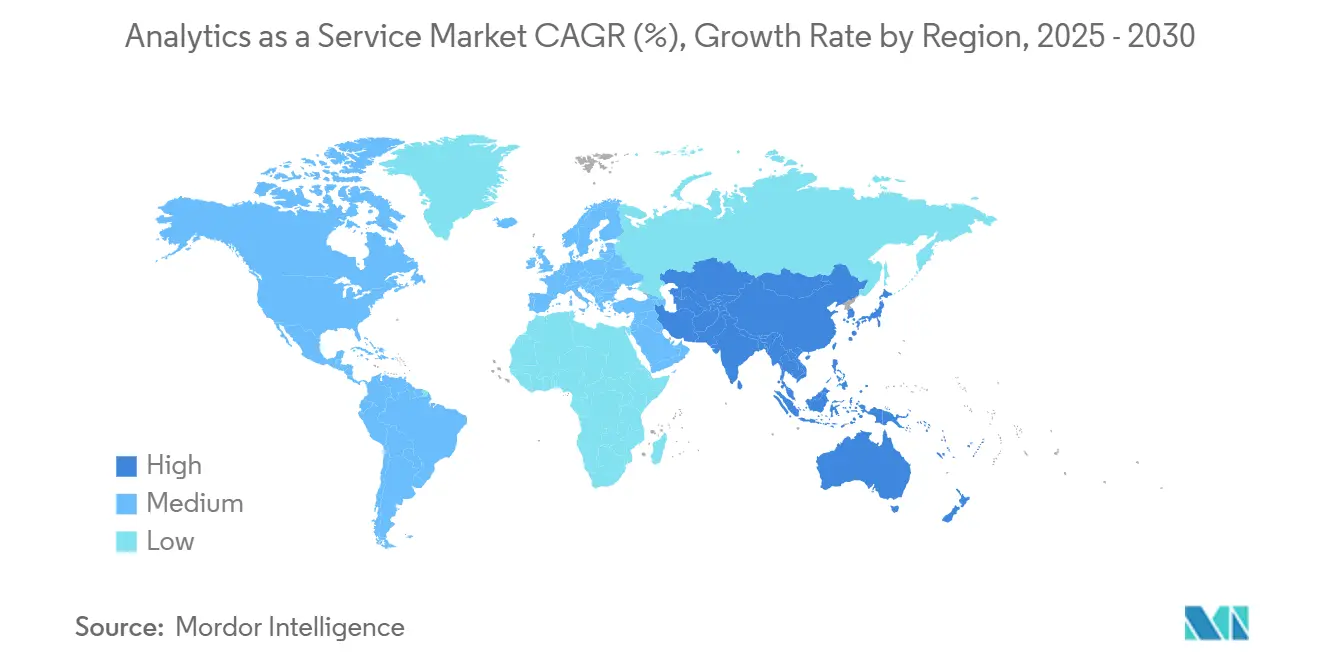

- حسب الجغرافيا، حققت أمريكا الشمالية 42.8% من الإيرادات في عام 2024؛ ومن المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 25.4% بين 2025-2030.

اتجاهات ونظرات سوق خدمات التحليلات العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| برامج تحديث البيانات السحابية الأولى للمؤسسات | +9% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا الغربية | متوسط الأجل (2-4 سنوات) |

| مخازن البيانات الأصلية للمتجهات الجاهزة للذكاء الاصطناعي التوليدي | +6.7% | أمريكا الشمالية، أوروبا الغربية، أسواق آسيا والمحيط الهادئ المتقدمة | قصير الأجل (≤ سنتين) |

| طلب الدفع حسب الاستخدام من هجرات المؤسسات الصغيرة والمتوسطة للسحابة | +5.6% | عالمي، مع التركيز على الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| تحليلات التدقيق في الوقت الفعلي المدفوعة بالامتثال | +4.5% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| التحليلات المدمجة في الخدمات البرمجية القطاعية المصغرة | +3.4% | عالمي، بتركيز في أمريكا الشمالية | قصير الأجل (≤ سنتين) |

| تفويضات السحابة السيادية التي تقود البناءات الإقليمية | +2.2% | الاتحاد الأوروبي، آسيا والمحيط الهادئ، الشرق الأوسط | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

برامج تحديث البيانات السحابية الأولى للمؤسسات

تحفز مشاريع التحديث المؤسسات على دمج البيانات المعزولة في منصات سحابية أصلية تدعم خطوط أنابيب جاهزة للذكاء الاصطناعي. تفيد شركة آي بي إم أن غالبية المؤسسات الكبيرة تخطط لتشغيل معظم أعباء العمل في السحابة بحلول عام 2025، مما يؤكد التحول بعيداً عن مستودعات البيانات التقليدية. [1]IBM, "Optimizing Data Flexibility and Performance with Hybrid Cloud," ibm.com يضع البائعون مجموعات أدوات الهجرة الكاملة لتبسيط قابلية نقل أعباء العمل وأتمتة تحويل المخطط والحفاظ على ضوابط الأمان عبر البيئات متعددة المناطق. يستشهد المتبنون في الخدمات المالية والرعاية الصحية وتجارة التجزئة بسرعة الحصول على الرؤى وانخفاض النفقات العامة للبنية التحتية كفوائد أساسية. مع تحول الإنفاق من النفقات الرأسمالية إلى النفقات التشغيلية، يميز مقدمو الخدمات أنفسهم بالتسعير الشفاف والحوكمة المتكاملة وخدمات الذكاء الاصطناعي المدمجة لتسريع النشر.

انتشار مخازن البيانات الأصلية للمتجهات الجاهزة للذكاء الاصطناعي التوليدي

تساعد قواعد بيانات المتجهات الشركات على فتح المحتوى غير المهيكل لتجارب البحث والتوصية والدردشة بالذكاء الاصطناعي التوليدي. دمجت أوراكل مخازن المتجهات الآلية داخل عرض HeatWave GenAI الخاص بها. [2]Oracle, "Oracle Announces In-Database LLMs and Automated Vector Store with HeatWave GenAI," oracle.com تبعتها سيلزفورس بتمكين قدرات المتجهات في Data Cloud. تبسط هذه التكاملات استعلامات التشابه على نطاق واسع دون طبقات فهرسة منفصلة. تكتسب المؤسسات القدرة على دمج تضمينات النصوص والصوت والصور مع البيانات التشغيلية داخل منصة واحدة، مما يقلل زمن الاستجابة والتعقيد التشغيلي. يستخدم المتبنون الأوائل في التجزئة والإعلام هذا النهج لتخصيص التجارب، بينما تستخدم الشركات الصناعية البحث المتجه لتحسين نماذج فحص الجودة. يؤكد الداخلون الجدد للسوق على التوافق مع المصدر المفتوح والخطوط المنسقة التي تسهل إعادة تدريب النماذج.

تزايد طلب الدفع حسب الاستخدام من هجرات المؤسسات الصغيرة والمتوسطة للسحابة

تجذب نماذج الاستهلاك المرنة الشركات الصغيرة والمتوسطة التي تفتقر إلى رأس المال لأجهزة التحليلات المحلية. تعلن شركات الحوسبة الفائقة الرائدة عن التخزين المتدرج والحوسبة الفورية والمجموعات ذاتية التوسع للحفاظ على تكاليف الدخول منخفضة. يدعم النهج الاعتماد التدريجي: يمكن للشركات البدء بلوحات المعلومات الوصفية، ثم إضافة طبقات الوحدات التنبؤية والتوجيهية حيث تتحسن نضج البيانات. تعمل حزم السحابة الصناعية التي تحزم الأمان والامتثال ونماذج البيانات القطاعية على تسريع الاستيعاب بين الفرق ذات الموارد المحدودة. ونتيجة لذلك، يتوسع سوق خدمات التحليلات خارج تركيزه السابق على المؤسسات ويضيف آلاف شعارات العملاء الجدد سنوياً.

تحليلات التدقيق في الوقت الفعلي المدفوعة بالامتثال

تجبر التشريعات مثل قانون الاتحاد الأوروبي للمرونة التشغيلية الرقمية وقوانين التقارير المحسنة لهيئة الأوراق المالية والبورصات المؤسسات على مراقبة مؤشرات المخاطر بشكل مستمر بدلاً من المراجعات الفصلية. تلاحظ MetricStream تحولاً نحو منصات الحوكمة والمخاطر والامتثال المتكاملة التي تدمج التحليلات في مسارات عمل التحكم. تنشر المؤسسات المالية التحليلات المتدفقة لتمييز المعاملات الشاذة في ثوانٍ، مما يقلل وقت المعالجة. يعزز البائعون عروضهم بمنطق تنظيمي مسبق التكوين ومسارات التدقيق التي تبسط الشهادة. الطلب قوي بشكل ملحوظ في القطاعات ذات التعرض العالي للعقوبات، بما في ذلك المصارف والاتصالات والطاقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد اقتصاديات رسوم إخراج البيانات لشركات الحوسبة الفائقة | -6.7% | عالمي | متوسط الأجل (2-4 سنوات) |

| نقص مواهب FinOps و Data-Ops | -5.6% | عالمي؛ الأكثر حدة في الأسواق الناشئة | قصير الأجل (≤ سنتين) |

| لوائح قابلية تفسير النماذج التي تؤخر الطرحات | -3.4% | الاتحاد الأوروبي، أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| حصص كثافة الكربون على مراكز البيانات غير الخضراء | -2.2% | الاتحاد الأوروبي، أسواق آسيا والمحيط الهادئ المختارة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد اقتصاديات رسوم إخراج البيانات لشركات الحوسبة الفائقة

يمكن أن تمثل رسوم نقل البيانات 10%-15% من فاتورة السحابة النموذجية. تردع هذه الرسوم عن معماريات التحليلات متعددة السحابات لأن نقل التيرابايتات بين المنصات يرفع التكلفة الإجمالية للملكية. علّمت سلطة الأسواق والمنافسة في المملكة المتحدة رسوم الإخراج كحاجز للتحول. رغم أن بعض مقدمي الخدمات قدموا إعفاءات من الرسوم تحت ظروف معينة، لا يزال العملاء يواجهون عقبات تعاقدية. يروج مكاملو الخدمات الآن لمعماريات تحتفظ بمجموعات البيانات الكبيرة في طبقات تخزين محايدة أو تستخدم تحسين البيانات أثناء الحركة، مثل عرض Data Freedom من راكسبيس، مدعية تقليل التكلفة بنسبة تصل إلى 85%.

نقص مواهب FinOps و Data-Ops

تفوقت مجموعات ميزات السحابة المتوسعة باستمرار على قدرة سوق العمل على توفير محترفين مهرة في حوكمة التكاليف وتصميم خطوط أنابيب البيانات الآلية. تظهر الاستطلاعات أن 42% من الشركات تفتقر إلى خبرة FinOps، مما يؤدي إلى تجاوزات الميزانية وتأخير مشاريع التحليلات. تتسع فجوة المهارات في المناطق التي لم تواكب فيها خطوط التعليم مناهج الذكاء الاصطناعي والسحابة. تواجه المؤسسات هذا بتحسين مهارات الموظفين الداخليين والتعامل مع شركاء الخدمات المدارة واعتماد أدوات تنسيق مسار العمل قليلة الترميز. ومع ذلك، تطيل قيود التوظيف جداول التنفيذ ويمكن أن تعطل تحويلات إثبات المفهوم.

تحليل الشرائح

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تسرّع التحول الرقمي

استحوذت المؤسسات الكبيرة على 64% من إيرادات عام 2024 حيث تستفيد من الميزانيات العميقة لنشر بحيرات البيانات على مستوى المؤسسة وأدوات النمذجة المتقدمة. غالباً ما تتكامل مؤسساتها التحليلية مع أنظمة تخطيط موارد المؤسسات وإدارة علاقات العملاء طويلة الأمد، مما يُمكّن من لوحات المعلومات متعددة الوظائف والتنبؤ المدفوع بالذكاء الاصطناعي. تعطي الشركات متعددة الجنسيات الأولوية أيضاً لضوابط السيادة، مما يؤدي إلى عمليات نشر خاصة بالمنطقة تتصل عبر شبكات العمود الفقري الخاصة.

تساهم المؤسسات الصغيرة والمتوسطة بحصة أصغر اليوم لكنها ستسجل أعلى معدل نمو سنوي مركب بنسبة 24.3% حتى عام 2030. يقلل التسعير حسب الاستخدام والقوالب الجاهزة للاستخدام من الحواجز للشركات دون فرق علوم البيانات المخصصة. تساعد الواجهات قليلة الترميز وخدمات التعلم الآلي التلقائي والتحليلات القطاعية المحزمة المؤسسين على استخلاص الرؤى بسرعة، مما يدعم تحسين المخزون والتسويق المستهدف. مع توسع اعتماد المؤسسات الصغيرة والمتوسطة، يجرب البائعون وحدات تحكم FinOps المبسطة التي تربط تكلفة عبء العمل بمؤشرات الأداء الرئيسية للأعمال، مما يعزز الميزانية الشفافة عبر فرق التمويل والعمليات. يوسع تدفق المؤسسات الصغيرة والمتوسطة قاعدة عملاء سوق خدمات التحليلات، مما يشجع مقدمي الخدمات على إطلاق طبقات خدمة خفيفة وتعليم يقوده المجتمع.

حسب نموذج النشر: الاستراتيجيات المختلطة تكتسب زخماً

حافظت السحابة العامة على 48.3% من إيرادات عام 2024 لأن بنيتها التحتية المشتركة تمنح مرونة فورية ووصولاً عالمياً وترقيات ميزات مستمرة. تعتمد الشركات الناشئة والرقميون الأصليون على مجموعات تحليلات مدارة بالكامل، متجنبين نفقات مراكز البيانات بينما يصلون إلى أحدث مسرعات الذكاء الاصطناعي. ومع ذلك، تحتفظ الشركات في الصناعات المنظمة بأعباء العمل الحساسة في بيئات خاصة لتلبية تفويضات الإقامة والسياسات الداخلية للمخاطر.

من المقرر أن تتوسع المعماريات المختلطة بمعدل نمو سنوي مركب 26.7%، مما يمزج قابلية التوسع العامة مع التحكم السحابي الخاص. تلاحظ آي بي إم أن عمليات النشر المختلطة تحسن المرونة من خلال السماح للفرق بتحديد موقع البيانات والحوسبة حيث يؤدي كل منهما بأفضل شكل. تقوم المؤسسات عادة بتجهيز البيانات الخام في مخازن الكائنات الخاصة، ثم تنفجر إلى مجموعات عامة لتدريب النماذج واسعة النطاق. هذا التكوين يخفف رسوم الإخراج ويدعم مواقف استرداد الكوارث المتدرجة. مع ارتفاع متطلبات السيادة، يقدم مقدمو الخدمات مناطق سحابية سيادية خاصة بالمنطقة وخدمات الشبكات بين السحابات، مما يعزز أكثر الجاذبية المختلطة داخل سوق خدمات التحليلات.

حسب نوع التحليلات: الرؤى التوجيهية تقود قيمة الأعمال

هيمنت التحليلات التنبؤية على عام 2024 بحصة 39.5% حيث أصبح التنبؤ بالطلب وتنبؤ الانسحاب وتسجيل المخاطر أساسياً للعمليات اليومية. يقلل الاستيعاب المتدفق والهندسة الآلية للميزات وخطوط أنابيب التعلم الآلي المدارة من النفقات العامة للتطوير، مما يتيح لمحللي الأعمال اختبار السيناريوهات دون خبرة الترميز.

ستنمو التحليلات التوجيهية بأسرع معدل 27.1% معدل نمو سنوي مركب حتى عام 2030 بفضل محركات التحسين التي تترجم التوقعات إلى إجراءات ملموسة. تسلط آي بي إم الضوء على حالات الاستخدام في جدولة الإنتاج وموازنة المخزون وتخطيط اللوجستيات. حقق المتبنون الأوائل في التصنيع مكاسب كفاءة بأرقام مزدوجة من خلال تعديل إعدادات الخط في الوقت الفعلي. مع دمج المزيد من مقدمي الخدمات حلالات تحسين القرارات في لوحات معلومات ذكاء الأعمال، يمكن لمستخدمي خطوط الأعمال تشغيل تحليلات ماذا لو ومقارنة نتائج التكلفة والوقت والاستدامة. ترفع هذه القدرة سوق خدمات التحليلات من تسليم الرؤى إلى التأثير المباشر على الأعمال، مما يسرع الاعتماد عبر القطاعات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: التصنيع يتبنى العمليات المدفوعة بالبيانات

حققت الخدمات المصرفية والمالية وخدمات التأمين 21.4% من إيرادات عام 2024 باستخدام نماذج كشف الاحتيال وتسجيل مخاطر الائتمان والمراقبة التنظيمية. تدمج البنوك سلالة البيانات والتقارير الآلية لتلبية التوقعات الإشرافية المتطورة. في الوقت نفسه، يستثمر القطاع في روبوتات الدردشة بالذكاء الاصطناعي التوليدي التي تستفيد من الرسوم البيانية للمعرفة الداخلية لتحسين خدمة العملاء.

ستحقق الصناعات التحويلية معدل نمو سنوي مركب 24.1% حتى عام 2030 حيث ترقمن المصانع الآلات وتعتمد تحليلات الصيانة التنبؤية. تلاحظ TechTarget الاستخدام المتزايد للتوائم الرقمية وفحص الجودة المدفوع بالذكاء الاصطناعي لتقليل وقت التوقف والخردة. [3]TechTarget, "Importance of Data Analytics in Manufacturing and Use Cases," techtarget.com تدعم Alteryx مزج بيانات المصنع الذي يوحد تدفقات أجهزة الاستشعار مع سجلات المشتريات والمستودعات. مع استمرار تقلب سلسلة التوريد، تعتمد الشركات المصنعة على لوحات المعلومات في الوقت الفعلي لمواءمة الإنتاج مع توفر المواد، مما يشدد دورات المخزون ويعزز مقاييس التسليم في الوقت المحدد داخل سوق خدمات التحليلات.

التحليل الجغرافي

احتلت أمريكا الشمالية 42.8% من إيرادات عام 2024، مدعومة بالاعتماد الواسع للسحابة ومجموعات مواهب الذكاء الاصطناعي الناضجة والابتكار المستمر في المنتجات من شركات الحوسبة الفائقة المهيمنة. تطبق مؤسسات الولايات المتحدة في الرعاية الصحية والتجزئة والإعلام التحليلات واسعة النطاق لتخصيص التجارب وتحسين اللوجستيات وقيادة الطب الدقيق. كما توسع الوكالات الحكومية مبادرات مشاركة البيانات التي تغذي أعباء العمل التحليلية. تتبع المؤسسات الكندية بالاستيعاب السريع لمناطق السحابة السيادية التي تُلبي قوانين إقامة البيانات في القطاع العام. تدمج ممرات التصنيع المكسيكية التحليلات السحابية في سلاسل التوريد الموجهة للتصدير، مما يسد فجوات رؤى العمليات.

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 25.4%، مدفوعة بأجندات اقتصادية رقمية عدوانية في الصين واليابان والهند وجنوب شرق آسيا. تستوعب منصات التجارة الإلكترونية سريعة التوسع تيرابايتات من البيانات السلوكية يومياً، بينما تطرح شركات التكنولوجيا المالية نماذج ائتمانية تستهدف الفئات المحرومة من الخدمات. يتشارك مقدمو السحابة المحليون مع شركات الحوسبة الفائقة متعددة الجنسيات لبناء بنية تحتية متوافقة إقليمياً، مما يقلل زمن الاستجابة ويُمكّن عروض سوق خدمات التحليلات الجاهزة للسيادة. تحفز برامج الحوافز الحكومية لطرحات المصانع الذكية الطلب أكثر، وتستفيد المؤسسات الصغيرة والمتوسطة من حزم الخدمات منخفضة التكلفة لتجاوز الأنظمة التقليدية.

تشغل أوروبا حصة كبيرة تشكلها أطر عمل الخصوصية وحوكمة الذكاء الاصطناعي. يدفع الإنفاذ الصارم لقانون الحماية العامة للبيانات وقوانين قانون الذكاء الاصطناعي القادمة للاتحاد الأوروبي الشركات لنشر نماذج قابلة للتفسير وطبقات التدقيق وضوابط السحابة السيادية. أعلنت أمازون ويب سيرفيسز عن كيان شركة ألماني لتشغيل سحابة أوروبية سيادية مستقلة مع إطلاق مستهدف لأواخر عام 2025. [4]Computing, "AWS Launches New German Corporate Structure for EU Sovereign Cloud," computing.co.uk تنفذ المؤسسات المالية التكرار متعدد المناطق للحفاظ على المرونة التشغيلية، بينما تربط الشركات المصنعة بيانات إنترنت الأشياء في خطوط أنابيب التحليلات التي تدعم أهداف كفاءة الطاقة. وهكذا يوازن سوق خدمات التحليلات في أوروبا بين الابتكار والامتثال، مما يعزز الأنماط المختلطة التي تلبي الضرورات التجارية والتنظيمية.

المشهد التنافسي

يُظهر سوق خدمات التحليلات تركزاً معتدلاً. تستفيد أمازون ويب سيرفيسز من عرض خدماتها المدارة وشبكة الشركاء لترسيخ أعباء العمل التي تتراوح من لوحات المعلومات في الوقت الفعلي إلى التعلم الآلي بلا خادم. تستفيد مايكروسوفت من اتفاقيات المؤسسات الموجودة والتكامل المحكم لإنتاجية Office لبيع أعباء العمل التحليلية داخل Azure Synapse و Fabric. تميز Google Cloud من خلال أدوات الذكاء الاصطناعي المتقدمة، مضيفة مؤخراً التحليلات متعددة الوسائط داخل BigQuery و Looker.

يكثف مقدمو الخدمات المتخصصون المنافسة من خلال تقديم طبقات بيانات مفكوكة ومحركات محسنة للأداء. تؤكد Snowflake على التعاون عبر السحابات، بينما تدمج Databricks هندسة البيانات وتحليلات lakehouse في منصة موحدة. تدمج Salesforce التحليلات في مسار عمل CRM الخاص بها، معززة البيع المدفوع بالبيانات. يُظهر تعاون Oracle مع أمازون ويب سيرفيسز لإطلاق Oracle Database@AWS محورة متعددة السحابات تبسط مسارات هجرة المؤسسات.

تؤكد الحركات الاستراتيجية على ميدان المعركة المتطور. التزمت أمازون ويب سيرفيسز بـ 7.8 مليار يورو لسحابة أوروبية سيادية مجدولة لبراندنبورغ لتلبية تفويضات الإقامة المحلية. كشفت آي بي إم عن watsonx Orchestrate و watsonx.data لنسج حوكمة نسيج البيانات مع اقتصاديات lakehouse. قدمت إعلانات نفيديا GTC 2025 وحدات معالجة الرسوميات Blackwell Ultra على Azure و Google Cloud، تهدف لتسريع أعباء عمل الذكاء الاصطناعي التوليدي التي تدعم خدمات التحليلات المتقدمة. تسلط هذه الأمثلة الضوء على كيف تشكل شراكات الأجهزة والبرمجيات والنظم البيئية التمايز داخل سوق خدمات التحليلات.

تكمن المساحة البيضاء الناشئة في المسرعات الخاصة بالصناعة والتحليلات المدمجة لمنصات البرمجيات كخدمة والحوسبة الحافظة للخصوصية التي تمتثل للوائح البيانات عبر الحدود. البائعون الذين يحزمون نماذج البيانات المجال ومخازن الميزات المنسقة والواجهات قليلة الترميز في موقع جيد للفوز بالاعتماد بين مستخدمي الأعمال غير التقنيين.

قادة صناعة خدمات التحليلات

-

خدمات أمازون ويب

-

شركة مايكروسوفت

-

جوجل كلاود (ألفابيت إنك.)

-

شركة آي بي إم

-

شركة إس إيه بي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت أمازون ويب سيرفيسز هيكلاً شركاتياً جديداً في ألمانيا لدعم سحابتها الأوروبية السيادية، ملتزمة بـ 7.8 مليار يورو (8.8 مليار دولار أمريكي) حتى عام 2040.

- أبريل 2025: أعلنت أوراكل وأمازون ويب سيرفيسز عن Oracle Database@AWS، مما يمنح العملاء وصولاً مداراً لقاعدة بيانات Oracle المستقلة في مناطق أمازون ويب سيرفيسز.

- مارس 2025: كشفت نفيديا عن وحدات معالجة الرسوميات Blackwell Ultra لـ Azure و Google Cloud، مع توفر الآلات الافتراضية المخطط لعام 2025.

- فبراير 2025: أطلقت آي بي إم watsonx Orchestrate و watsonx.data لتبسيط نشر وكلاء الذكاء الاصطناعي عبر البيئات متعددة السحابات.

- يناير 2025: قدمت Google Cloud التحليلات متعددة الوسائط لـ BigQuery و Looker، مدمجة نماذج Vertex AI.

- سبتمبر 2024: أضافت أوراكل بحيرة بيانات ذكية مع تحليلات الذكاء الاصطناعي التوليدي إلى منصة استخبارات البيانات الخاصة بها.

نطاق تقرير سوق خدمات التحليلات العالمي

اعتبر نطاق الدراسة لسوق خدمات التحليلات تطبيقات التحليلات في المؤسسات الصغيرة والمتوسطة والكبيرة في مجموعة واسعة من القطاعات المستخدمة النهائية عالمياً. بينما لا تعتبر خدمات ما بعد البيع للتقدير السوقي.

سوق خدمات التحليلات مُقسم حسب حجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية وخدمات التأمين، الرعاية الصحية، التجزئة، التصنيع)، والجغرافيا.

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| التحليلات الوصفية |

| التحليلات التشخيصية |

| التحليلات التنبؤية |

| التحليلات التوجيهية |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية وخدمات التأمين |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| الطاقة والمرافق |

| الحكومة والقطاع العام |

| صناعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| سنغافورة | ||

| ماليزيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| إفريقيا | جنوب إفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية إفريقيا | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب نوع التحليلات | التحليلات الوصفية | ||

| التحليلات التشخيصية | |||

| التحليلات التنبؤية | |||

| التحليلات التوجيهية | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| الخدمات المصرفية والمالية وخدمات التأمين | |||

| الرعاية الصحية وعلوم الحياة | |||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع | |||

| الطاقة والمرافق | |||

| الحكومة والقطاع العام | |||

| صناعات المستخدمين النهائيين الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| سنغافورة | |||

| ماليزيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| إفريقيا | جنوب إفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية إفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق خدمات التحليلات؟

السوق مُقيم بـ 20.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 56.49 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحقق أعلى إيرادات اليوم؟

تقود أمريكا الشمالية بـ 42.8% من إيرادات عام 2024، مدفوعة بالبنية التحتية السحابية المتقدمة والاعتماد المبكر للذكاء الاصطناعي.

أي نموذج نشر ينمو بأسرع معدل؟

من المتوقع أن تتوسع عمليات النشر السحابي المختلطة بمعدل نمو سنوي مركب 26.7% بين 2025-2030 حيث توازن الشركات بين المرونة وسيادة البيانات.

لماذا تُعتبر قواعد البيانات الأصلية للمتجهات مهمة لخدمات التحليلات؟

تُمكّن من البحث الفعال للتشابه عبر البيانات غير المهيكلة، مما يدعم أعباء عمل الذكاء الاصطناعي التوليدي ويقلل تعقيد التكامل.

أي صناعة مستخدم نهائي ستحقق أسرع نمو؟

من المتوقع أن تنمو الصناعات التحويلية بمعدل نمو سنوي مركب 24.1% حتى عام 2030 بسبب الصيانة التنبؤية وتحليلات الجودة وتحسين سلسلة التوريد.

ما هي القيود الرئيسية التي تؤثر على نمو السوق؟

يمكن أن تزيد رسوم إخراج البيانات المتصاعدة ونقص محترفي FinOps وعمليات البيانات من التكاليف وتؤخر طرح المشاريع.

آخر تحديث للصفحة في: