حجم وحصة سوق البوليمر المقوى بالألياف الزجاجية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

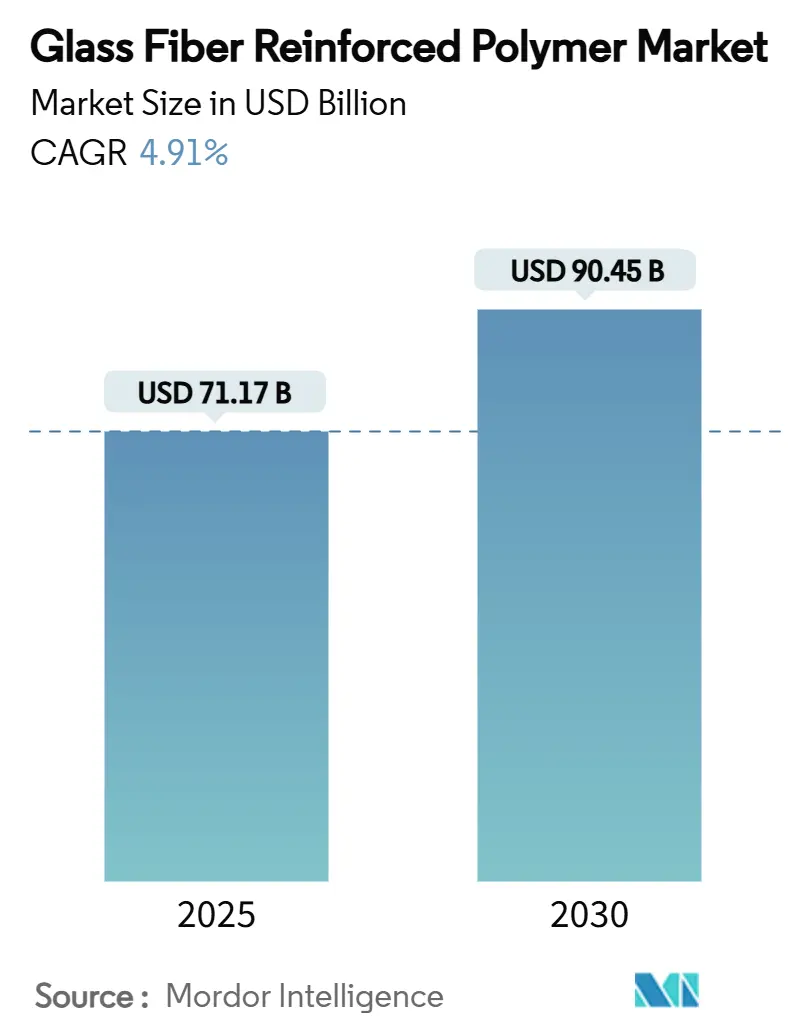

| حجم السوق (2025) | 71.17 مليار دولار أمريكي |

| حجم السوق (2030) | 90.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.91% CAGR |

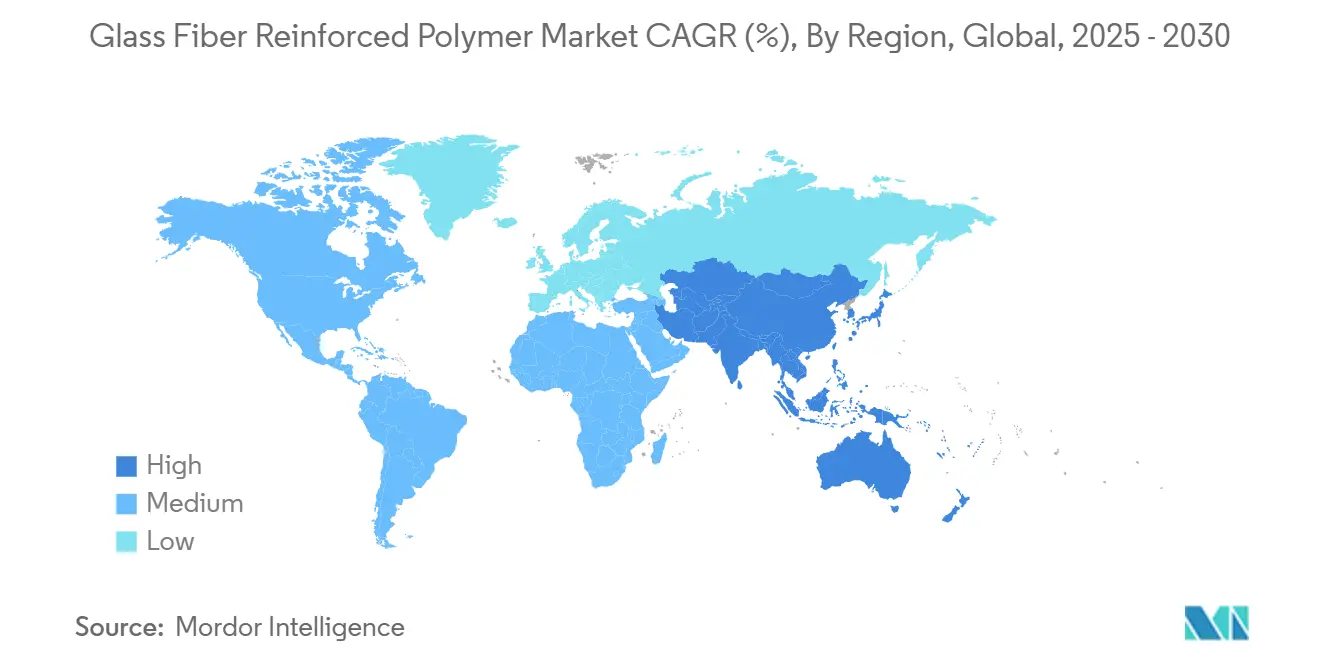

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البوليمر المقوى بالألياف الزجاجية من قبل موردور إنتليجنس

يُقدر حجم سوق البوليمر المقوى بالألياف الزجاجية بـ 71.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 90.45 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.91% خلال فترة التوقعات (2025-2030). يتزايد الطلب حيث تستبدل الشركات المصنعة للمعدات الأصلية في قطاعات النقل والطاقة المتجددة والطيران والبناء المعادن الأثقل بالمركبات الخالية من التآكل لتقليل الوزن وتعزيز المتانة وتحقيق أهداف الاستدامة الأكثر صرامة. يحفز التحضر السريع، خاصة في منطقة آسيا والمحيط الهادئ، الاستثمارات في البنية التحتية التي تحدد حلول البوليمر المقوى بالألياف الزجاجية لحديد التسليح وألواح الجسور وبطانات الأنابيب. الابتكار في المواد يوسع نطاق الأداء: كيميائيات الإيبوكسي الحيوية تدخل الإنتاج المتسلسل، بينما التعزيزات المخيطة رباعية المحاور والأقمشة الهجين من الكربون والزجاج تمكن من تطبيقات هيكلية جديدة. المنافسة شديدة لكنها مجزأة؛ الشركات متعددة الجنسيات تقلم الخطوط منخفضة الهامش وتتشارك مع المعيدين للتدوير، بينما المنتجون الإقليميون يوسعون القدرة قريباً من العملاء للتحوط من مخاطر اللوجستيات وتقلبات العملة. تبقى عقبات نهاية العمر؛ ومع ذلك، تحسن الاختراقات في التحلل الحراري وإعادة تدوير كربيد السيليكون قصة الدائرية وتخفف الضغط التنظيمي في أوروبا وأمريكا الشمالية.

النتائج الرئيسية للتقرير

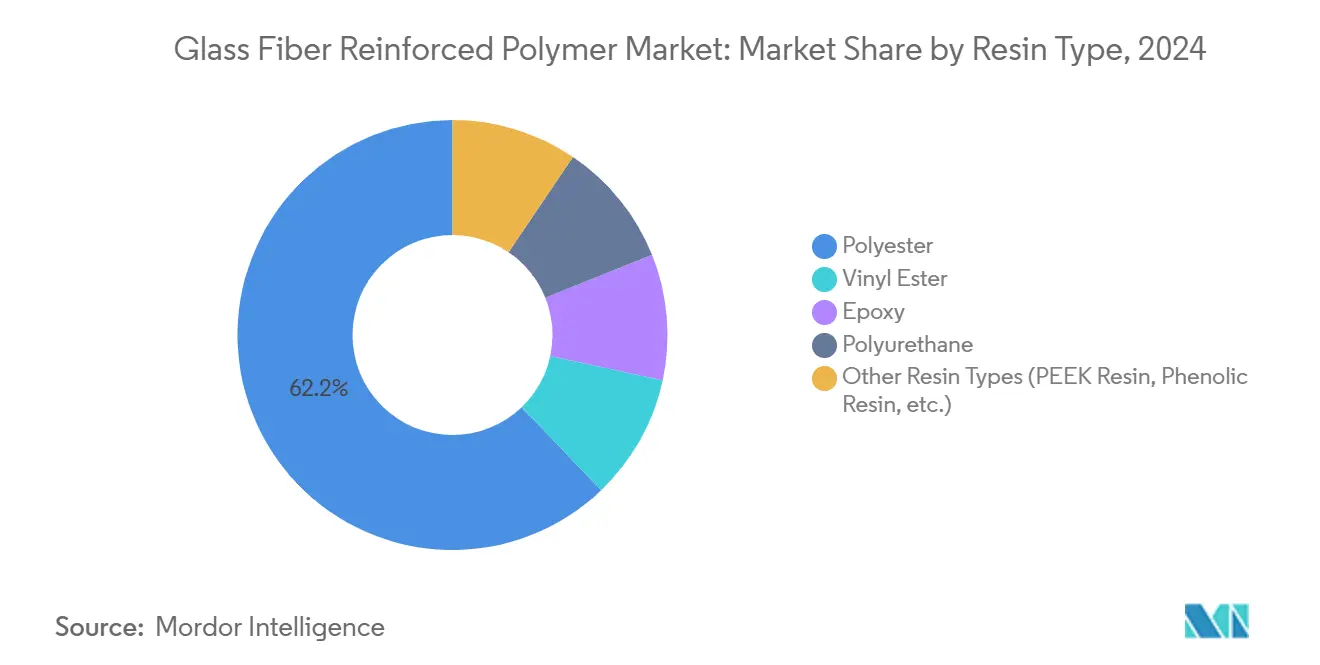

- حسب نوع الراتنج، استحوذ البوليستر على 62.15% من حصة حجم سوق البوليمر المقوى بالألياف الزجاجية في عام 2024؛ ومن المتوقع أن ينمو الإيبوكسي بأسرع معدل 5.03% كمعدل نمو سنوي مركب من 2025 إلى 2030.

- حسب عملية التصنيع، استحوذت القولبة بالضغط على 31.03% من حصة الإيرادات في عام 2024؛ ومن المقرر أن تتقدم القولبة بالحقن بأعلى معدل نمو سنوي مركب 4.94% خلال فترة التوقعات.

- حسب شكل الألياف، استحوذت الخيوط المجمعة على 41.02% من حجم سوق البوليمر المقوى بالألياف الزجاجية في عام 2024، بينما ستسجل حصائر الخيوط المستمرة أسرع معدل نمو سنوي مركب 5.09% حتى 2030.

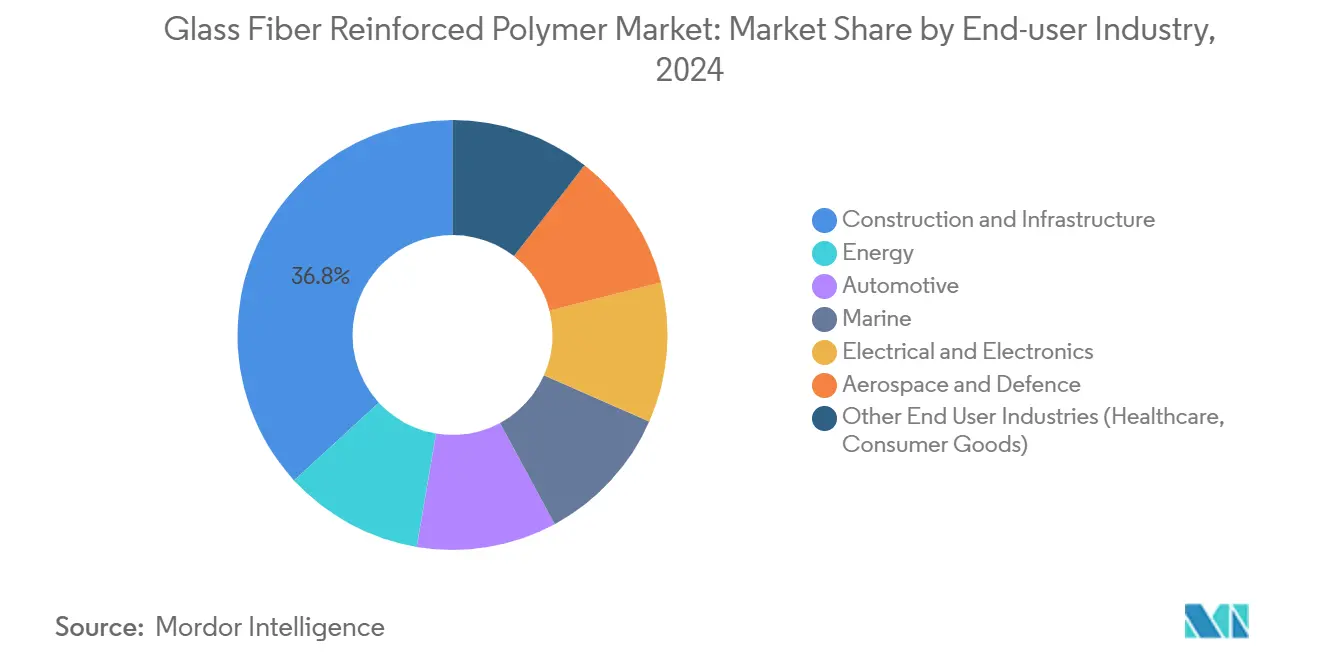

- حسب صناعة المستخدم النهائي، تصدر البناء والبنية التحتية بنسبة 36.82% من حصة سوق البوليمر المقوى بالألياف الزجاجية في عام 2024، بينما من المتوقع أن تتوسع طاقة الرياح بمعدل نمو سنوي مركب 5.18% حتى 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 48.91% من حصة سوق البوليمر المقوى بالألياف الزجاجية في عام 2024 وستبقى المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 4.98% حتى 2030.

اتجاهات ورؤى سوق البوليمر المقوى بالألياف الزجاجية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد من قطاع السيارات | +1.20% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاستخدام المتزايد للبوليمر المقوى بالألياف الزجاجية في توربينات الرياح | +1.30% | أوروبا، أمريكا الشمالية، أسواق آسيا والمحيط الهادئ الناشئة | طويل المدى (≥4 سنوات) |

| الاعتماد المتزايد للبوليمر المقوى بالألياف الزجاجية في صناعة الطيران | +0.80% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الناشئة | متوسط المدى (2-4 سنوات) |

| توسع قطاع البناء والبنية التحتية | +1.40% | عالمي، الأعلى في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التركيز المتزايد على المواد الموفرة للطاقة وخفيفة الوزن في صناعة البناء | +0.90% | عالمي، مع التركيز في الأسواق المتقدمة | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد من قطاع السيارات

تسارع برامج التنقل الكهربائي من امتصاص المركبات لأن كل كيلوغرام يتم توفيره يمدد نطاق القيادة ويقلص حجم البطارية. اللدائن الحرارية المقواة بالألياف الزجاجية تحل الآن محل الفولاذ المختوم في علب البطاريات، مما يقلل الكتلة بنسبة 40% بينما يحسن مقاومة الحريق والعزل الحراري[1]SGL الكربون, "بطارية حالات ل كهربائي المركبات," sglcarbon.com . الشركات المصنعة للمعدات الأصلية تنشر علب النقل الهجينة من الكربون والزجاج التي تقلل الوزن بنسبة 30% مع الحفاظ على الصلابة للمحاذاة الدقيقة للتروس. يستغل المشاركون في سوق البوليمر المقوى بالألياف الزجاجية أيضاً تكاليف الأدوات الأقل لتوطين الأجزاء المتخصصة مثل نوابض الأوراق المشدودة التي تزيل ما يصل إلى 50 كغ من المركبات التجارية، مما يسمح بأحمال أعلى.

الاستخدام المتزايد للبوليمر المقوى بالألياف الزجاجية في توربينات الرياح

قطاع الرياح هو الأسرع نمواً في المستخدمين النهائيين لأن الأبراج الأطول والشفرات الأطول تتطلب مواد أخف لكن أقوى. الشركات المصنعة للتوربينات تدمج العوارض والإدخالات الجذرية الهجينة من الكربون والزجاج للحفاظ على انحراف الطرف ضمن الحدود، مما يمكن من منصات 15 ميجاواط. الباحثون الليتوانيون تحققوا من طرق التحلل الحراري التي تستعيد الألياف والستايرين السام من الشفرات في نهاية العمر، مما يقلل تأثيرات التخلص بنسبة تصل إلى 51% مقابل مكب النفايات. هذه التطورات تحسن الأوراق الاعتمادية لدورة الحياة التي تتطلبها المناقصات الوطنية بشكل متزايد.

الاعتماد المتزايد للبوليمر المقوى بالألياف الزجاجية في صناعة الطيران

مهندسو الطيران يدمجون نوافذ بروتينات مقاومة الألياف الزجاجية الشفافة للترددات الراديوية داخل جلود جسم الطائرة الكربونية، مما يلغي غطاءات الهوائيات ويقلل السحب لتوفير استهلاك الوقود على الطرق طويلة المدى. الصفائح المحسنة بالجرافين توفر حماية من ضربات البرق دون شبكات نحاسية، مما يزيل مزيداً من الكتلة ويسهل لوجستيات الإصلاح. المقاعد التي تمزج الراتنجات الحيوية مع الألياف القابلة لإعادة التدوير تقدم إطارات أخف بنسبة 20% وتساعد شركات الطيران على تلبية تفويضات الدائرية الناشئة.

توسع قطاع البناء والبنية التحتية

المهندسون المدنيون يحددون حديد التسليح بروتينات مقاومة الألياف الزجاجية لأنه يقدم 1.5-2× قوة الشد للفولاذ بربع الوزن بينما لا يتآكل أبداً، مما يمدد عمر الجسر في البيئات الساحلية أو بيئات ملح إزالة الجليد. معايير معهد الخرسانة الأمريكية المنشورة في 2024 سرعت الموافقات من القطاع العام، والمشاريع الضخمة في آسيا والمحيط الهادئ تصدر الآن مناقصات تتطلب التعزيز المركب. بطانات بروتينات مقاومة الألياف الزجاجية مع عمر خدمة 150 سنة تعيد تأهيل الأنابيب صغيرة الحجم، مما يعزز التدفق ويقلل طاقة الضخ. الأغلفة الموفرة للطاقة في المباني تعتمد أيضاً إطارات بروتينات مقاومة الألياف الزجاجية المبثوقة التي تقلل الجسر الحراري وتقلل انبعاثات التشغيل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للتصنيع | −0.8% | عالمي، شديد في الأسواق الحساسة للسعر | قصير المدى (≤2 سنة) |

| قدرات إعادة التدوير المحدودة | −0.6% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ الناشئة | متوسط المدى (2-4 سنوات) |

| توفر المواد البديلة | -0.50% | عالمي، شديد في الأسواق الحساسة للسعر | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للتصنيع

المعالجة المتخصصة للألياف، والضوابط الصارمة للعمليات، والصهر كثيف الطاقة ترفع التكاليف مقابل المعادن السلعية. انخفاضات الأسعار خلال 2024 ضغطت الهوامش؛ مبيعات مركبات أوينز كورنينغ انخفضت 11% إلى 523 مليون دولار في الربع الأول 2024، مما دفع لمراجعة استراتيجية لوحدة تعزيزات الزجاج. الأفران كثيفة رأس المال ووفورات الحجم المحدودة في المناطق الناشئة تحافظ على ارتفاع تكاليف الوحدة، مما يؤخر الاعتماد في القطاعات المدفوعة بالتكلفة.

قدرات إعادة التدوير المحدودة

الترابط المتشابك الحراري يمنع إعادة الصهر، مما يؤدي إلى مكب النفايات أو الحرق في كثير من الولايات القضائية. الحظر التنظيمي على نفايات المركبات في الاتحاد الأوروبي يشتد، مما يعرض المنتجين لرسوم تخلص أعلى. إعادة التدوير الجديدة تحول بروتينات مقاومة الألياف الزجاجية المطحون إلى كربيد السيليكون بتكاليف تشغيل أقل من 0.05 دولار لكل كغ، مما يقدم مساراً لإغلاق الحلقة. التوسع على النطاق الصناعي، مع ذلك، يبقى ناشئاً، مما يحد من التأثير الفوري على نمو سوق البوليمر المقوى بالألياف الزجاجية.

تحليل القطاعات

حسب نوع الراتنج: الإيبوكسي يتسارع بينما البوليستر يحتفظ بالحجم

راتنجات البوليستر هيمنت على طلب 2024 بحصة 62.15% من حجم سوق البوليمر المقوى بالألياف الزجاجية، بفضل السعر المنخفض والتوافق الواسع مع عمليات الضغط والرش. الإيبوكسي، رغم كونه أصغر، سيسجل أعلى معدل نمو سنوي مركب 5.03% حتى 2030 لأن التصاقه المتفوق ومقاومة التعب ومعالجة الفراغات المنخفضة تلبي مواصفات الطيران والرياح والسيارات الصارمة. أستر الفينيل يملأ المكانة متوسطة الأداء، يجمع مقاومة كيميائية أفضل من البوليستر بتكلفة أقل من الإيبوكسي، وبالتالي يجذب المشاريع البحرية ومشاريع الاحتواء الكيميائي. الإيبوكسيات الحيوية الحديثة التي تحتوي على 23% جليكول متجدد تقلل انبعاثات التصنيع بنسبة 21% دون التضحية بالقوة الميكانيكية، مما يدعم بطاقات نقاط ESG وإرشادات المشتريات. الإيبوكسيات المحسنة بالنانوملء التي تضاعف كإلكتروليتات بوليمر صلبة تفتح حالات استخدام البطاريات الهيكلية والمكثفات الفائقة[2]Nitai Adak et al., "إيبوكسي-قائم على Multifunctional صلب بوليمر Electrolytes," Frontiers في كيمياء, frontiersin.org . سوق البوليمر المقوى بالألياف الزجاجية يتوقع ضغط تكلفة مستمر على البوليستر التقليدي حيث يبحث العملاء النهائيون عن بدائل كربون مدمج أقل.

منتجو أستر الفينيل يحسنون حركيات المعالجة لتناسب خطوط نقل الراتنج عالية السرعة، بينما كيميائيات البولي يوريثان تكتسب اعتماداً في ألواح امتصاص الصدمات حيث الصلابة تفوق الصلابة. اللدائن الحرارية المتخصصة مثل PEEK تبقى أساسية في أدوات أسفل البئر للنفط والغاز التي تتطلب درجات حرارة خدمة 240 مئوية. مخاوف الإفراط في العرض محدودة لأن مصانع البوليستر الكبيرة في الصين تشغل شبكات أفران أسيرة، مما يسمح بخنق الإنتاج السريع خلال تقلبات الطلب. موردو الإيبوكسي يتحوطون من تقلبات المواد الخام من خلال عقود آجلة على بيسفينول-أ وإيبيكلوروهيدرين، مما يستقر التسعير لشركات الطيران الرئيسية. الابتكارات في المعالجة المستمرة، مثل إيبوكسيات المعالجة السريعة التي تصل لإزالة القالب في 60 ثانية، ستضغط وقت الدورة وتدعم زيادات الحجم في سوق البوليمر المقوى بالألياف الزجاجية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب العملية: القولبة بالحقن مهيأة للامتصاص الأسرع

القولبة بالضغط، بما في ذلك مركب القولبة الورقي واللدائن الحرارية للحصيرة الزجاجية، استحوذت على 31.03% من إيرادات 2024 بسبب القابلية العالية للتكرار والاقتصاديات المناسبة عند الأحجام المتوسطة. القولبة بالحقن ستسجل معدل نمو سنوي مركب 4.94% حتى 2030 حيث المركبات اللدائن الحرارية عالية التدفق وطويلة الألياف تسمح بأجزاء معقدة رقيقة الجدار دون التشطيب الثانوي. قولبة نقل الراتنج بمساعدة الفراغ تطورت؛ إضافة الضغط أثناء المعالجة يعزز حجم الألياف إلى 62% ويرفع قوة الشد إلى 760 ميجاباسكال بينما يقلم السماكة بنسبة 4%[3]Rulin Shen et al., "Enhanced مكنسة-بمساعدة الراتنج تحويل صب," MDPI البوليمرات, mdpi.com . الطبقة اليدوية تستمر للألواح المعمارية وهياكل اليخوت حيث حرية التصميم تتفوق على وقت التكت.

خطوط البثق المستمر تدمج الآن الصنفرة والتحضير المدمج، مما يقلل العمالة النهائية لإطارات النوافذ وذراع عبور الشبكة الكهربائية. خلايا الإنتاج الهجين التي تتبدل بين مصفوفات حرارية التصلب ولدائن حرارية تمدد استخدام الأصول وتمكن وحدات متعددة المواد في سوق البوليمر المقوى بالألياف الزجاجية. المناولة الروبوتية تقلل الخردة، والتوائم الرقمية ذات الحلقة المغلقة تكشف المناطق الغنية بالراتنج في الوقت الفعلي، مما يمنع النقاط الساخنة للانفصال. التكافؤ في التكلفة مع بثق الألومنيوم في متناول اليد لعوارض عتبة السيارات عالية الحجم بمجرد انخفاض أوقات الدورة إلى أقل من 55 ثانية، معياراً تستهدفه موردو الطبقة الأولى الرئيسيون بحلول 2027. في الاقتصادات الناشئة، المكابس المحلية للضغط تملأ الطلب الإقليمي، بمساعدة التمويل الامتيازي الذي يدعم نقل التكنولوجيا.

حسب شكل الألياف: الخيوط المجمعة تهيمن بينما حصائر الخيوط المستمرة تفوق النمو

الخيوط المجمعة قدمت 41.02% من طلب 2024 لأنها تناسب تقريباً كل تقنية وضع آلية، من لف الخيوط إلى ختم الورقة العضوية. حصائر الخيوط المستمرة ستسجل معدل نمو سنوي مركب 5.09% حيث المصممون يحددون التعزيز متعدد المحاور لشفرات الرياح الكبيرة والأعمدة المرافق. حصائر الخيوط المقطوعة تبقى شائعة في أدوات الحمام وأغطية الشاحنات حيث الصلابة المتجانسة بتكلفة منخفضة كافية. الأقمشة المنسوجة تقدم خصائص اتجاهية عالية، رغم أن سرعة الطبقة الأبطأ تحد من الاستخدام لعوارض الطيران والقباب الرادارية. الزجاج المخيط رباعي المحاور المدمج خيوط نوميكس يعطي قابلية تشكيل متفوقة ومقاومة حريق للقوالب المعقدة، مما يوسع الاعتماد في التصميمات الداخلية للسكك الحديدية.

الموردون يهندسون معالجات السطح التي تعزز البلل في راتنجات الستايرين المنخفض، خطوة أساسية حيث المنظمون يشددون عتبات الانبعاثات. تراكيب زجاج هـ-CR مع مقاومة تآكل أعلى تحل محل زجاج هـ التقليدي في شبكة المصنع الكيميائي، مما يمدد عمر الخدمة في البيئات الحمضية. ساحبات الألياف البصرية تتموضع مع خطوط الخيوط المجمعة لاستغلال وفورات حجم الفرن، مما يمكن التكامل العكسي. سوق البوليمر المقوى بالألياف الزجاجية يستفيد من لوجستيات المحور والشعاع: الخيوط المجمعة السائبة تغذي محولات الأقمشة الإقليمية، مما يقلل تكاليف الشحن وأوقات التسليم. ترقيات الأتمتة مثل تبديل البكرة الموجه بالليزر تزيد وقت التشغيل وتقلل تكلفة التصنيع لكل كيلوغرام، مما يخفف قيداً واحداً على اعتماد المركبات الأوسع.

حسب صناعة المستخدم النهائي: البناء يحتفظ بالصدارة، طاقة الرياح تكتسب السرعة

البناء استحوذ على 36.82% من إيرادات 2024، مما يعكس التحول الواسع إلى حديد التسليح الخالي من التآكل وألواح الجسور وعناصر الواجهة. القطاع سيتوسع بثبات حيث الحكومات توجه الحافز نحو البنية التحتية المقاومة للمناخ. طاقة الرياح، رغم كونها أصغر اليوم، ستندفع بمعدل نمو سنوي مركب 5.18%، مدعومة بالمزادات البحرية الوطنية وإعادة تشغيل الأساطيل القديمة. الشركات المصنعة للمعدات الأصلية للسيارات تطلب الأقواس الهيكلية عالية الحجم وألواح السقف وعوارض الاصطدام لتسريع أهداف الكهربة. بناة البحرية يحددون صفائح أستر الفينيل للهياكل، مستغلين الإزاحة الأخف لتحسين اقتصاد الوقود، بينما البرامج البحرية تقدر الشفافية الرادارية لإدارة التوقيع. الطيران والدفاع يؤمنون المواد المتميزة، متقبلين تكاليف أعلى لمكاسب الوزن والأداء، مما يؤثر على المنافذ عالية الهامش في سوق البوليمر المقوى بالألياف الزجاجية.

منتجو الكهربائيات والإلكترونيات يعتمدون مواد مانعة التسرب لموقف بروتينات مقاومة الألياف الزجاجية التي تجمع القوة العازلة مع التسامح الأبعادي الضيق، مما يمكن محركات مدمجة عالية السرعة. منتجو معدات الرعاية الصحية يختارون أغلفة مركبة لآلات الرنين المغناطيسي لتجنب التداخل المغناطيسي. علامات السلع الاستهلاكية التجارية تستكشف بروتينات مقاومة الألياف الزجاجية الشفاف المتكامل اللون للمعدات الرياضية والأمتعة، مستفيدة من جماليات أنماط الحياة. الاهتمام عبر الصناعات يفيد الموردين الوسطيين الذين يمكنهم تحويل إنتاج الفرن بين الخيوط المجمعة والخيوط المقطوعة والألياف المطحونة لموازنة التقلبات الدورية. التنوع في الأسواق النهائية لذلك يستقر استخدام الفرن ويدعم قرارات الاستثمار طويلة المدى عبر سوق البوليمر المقوى بالألياف الزجاجية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

آسيا والمحيط الهادئ هيمنت بنسبة 48.91% من الإيرادات في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 4.98% حتى 2030. الصين تسارع القدرة بمصانع ضخمة مثل فيربوند تشانغجيانغ لبازف بقيمة 10.8 مليار دولار، والذي سيعمل على كهرباء متجددة 100% ويزود مركبات السيارات والإلكترونيات. حملات تحديث السكك الحديدية والطرق في الهند تحفز الطلب المحلي؛ بازف أعلنت عن توسعات إضافية للبولي أميد وPBT لخدمة المحولين النهائيين. دول آسيان تستغل التقريب كتنويع سلسلة التوريد يدفع المشاركين في سوق البوليمر المقوى بالألياف الزجاجية للتموضع أقرب للمستخدمين النهائيين.

في أمريكا الشمالية، الولايات المتحدة تقود امتصاص شفرات التوربين والطيران والبنية التحتية. مجموعة جوشي تنهي فرناً جديداً في البلاد، واعدة بأمان التوريد الإقليمي وتجنب رسوم الاستيراد. بنود الشراء الأمريكي الفدرالية تفضل بشكل متزايد المصادر المحلية، مما يفيد المنتجين الحاليين والداخلين الجدد. كندا تركز على الحافلات خفيفة الوزن وعلب البطاريات لتلبية تفويضات المركبات صفرية الانبعاثات.

أوروبا تفرض تشريعات الاقتصاد الدائري التي تحفز الاستثمار في الراتنجات القابلة لإعادة التدوير واستعادة الزجاج من الشفرة إلى الشفرة. التحلل الحراري متعدد المراحل لكاربون ريفرز يستعيد الألياف لإعادة الاستخدام في العزل ومركبات القولبة الورقي، مما يجذب المنح وشراكات مالكي العلامات التجارية. ألمانيا تدعم تحديثات أنابيب الهيدروجين التي تتطلب بطانات مقاومة للتآكل، بينما بناء الرياح البحرية في بحر الشمال يحافظ على طلب الخيوط المجمعة عالية المعامل. أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى متخصصة لكنها تكتسب زخماً حيث البرازيل تحدث الموانئ والمملكة العربية السعودية تمول المشاريع الضخمة في النقل والطاقة المتجددة، مما يفتح ساحات جديدة لسوق البوليمر المقوى بالألياف الزجاجية.

المشهد التنافسي

السوق مجزأ باعتدال؛ أكبر خمسة موردين يحتلون حوالي 30% من الحجم العالمي، مما يترك مساحة واسعة للمتحدين الإقليميين. أوينز كورنينغ تقلم الأصول ضعيفة الأداء وتعطي أولوية للخيوط المجمعة المتخصصة عالية الهامش بعد انخفاض هامش EBIT للمركبات إلى 11% في الربع الثالث 2024. بازف تنفذ استراتيجية نمو آسيوية بقيمة 10 مليارات يورو تتمحور حول الإنتاج منخفض الكربون؛ راتنج لوباميد PA6 المعاد تدويره دخل الإنتاج التجاري في 2025، مما يعزز موقعه في الاستدامة. سيلانيز تطرح Zytel XMP70G50، PA66 مملوء بالزجاج 50% مصمم لتحل محل المعدن في هيكل السيارة الكهربائية، وبالتالي تلتقط تآزر التكامل الصاعد عبر سلسلة توريد الأسيتيل.

اللاعبون الإقليميون في الصين والهند والشرق الأوسط يكلفون أفراناً بقدرات اسمية 80,000 طن سنوياً، يستفيدون غالباً من الطاقة والأراضي المدعومة. هؤلاء الداخلون يستهدفون الخيوط المجمعة السلعية لقطاعات البنية التحتية والرياح، مما يشدد منافسة الأسعار. التحالفات الاستراتيجية تسد الثغرات التكنولوجية: كينيكو إكسل تشاركت مع فيستاس لتوريد ألواح الكربون والزجاج المبثوقة، مما يدمج في سلاسل قيمة الشفرة العالمية. الشركات البترولية العليا تستكشف التحركات العمودية في مقدمات الإيبوكسي وأستر الفينيل، باحثة عن طلب أسير للمنتجات الثانوية. مجموعات الابتكار في أوروبا تتعاون في وظائف الجرافين وكيميائيات المصفوفة الحيوية، مغذية خط أنابيب لا يكل من الميزات التفاضلية التي تساعد الشركات على الدفاع عن الهوامش حيث الدرجات القياسية تصبح سلعية ضمن سوق البوليمر المقوى بالألياف الزجاجية.

قادة صناعة البوليمر المقوى بالألياف الزجاجية

-

شركة تشاينا جوشي المحدودة

-

جونز مانفيل

-

أوينز كورنينغ

-

بي بي جي إندستريز إنك

-

أدفانسد كومبوزيتس إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2024: أوينز كورنينغ تخطط للاستثمار في خط عزل جديد من الألياف الزجاجية في كانساس، مجدولة لبدء العمليات في 2027، بينما تقيم البدائل الاستراتيجية لأعمال تعزيزات الزجاج العالمية. من المتوقع أن تؤثر هذه الخطوة على سوق البوليمر المقوى بالألياف الزجاجية من خلال قيادة الابتكار وتوسيع عروض المنتجات.

- مارس 2024: في CHINAPLAS 2024، بازف وشركة جيانغسو وورلد لايت نيو ماتيريال المحدودة كشفتا عن إطار وحدة كهروضوئية جديد من البولي يوريثان. هذا الإطار المبتكر، المصنوع من البولي يوريثان المقوى بالألياف الزجاجية، يتفاخر بانخفاض مثير للإعجاب 85% في البصمة الكربونية مقارنة بالإطارات الألومنيوم التقليدية.

نطاق تقرير سوق البوليمر المقوى بالألياف الزجاجية العالمي

يتضمن تقرير سوق البوليمر المقوى بالألياف الزجاجية:

| البوليستر |

| أستر الفينيل |

| الإيبوكسي |

| البولي يوريثان |

| أنواع الراتنج الأخرى (راتنج PEEK، الراتنج الفينولي، إلخ.) |

| العملية اليدوية | |

| القولبة بالضغط | عملية مركب القولبة الورقي |

| عملية اللدائن الحرارية للحصيرة الزجاجية | |

| العملية المستمرة | |

| القولبة بالحقن |

| الخيوط المجمعة |

| حصائر الخيوط المقطوعة |

| حصائر الخيوط المستمرة |

| الخيوط المجمعة/الأقمشة المنسوجة |

| الطاقة |

| السيارات |

| البحرية |

| البناء والبنية التحتية |

| الكهربائيات والإلكترونيات |

| الطيران والدفاع |

| صناعات المستخدم النهائي الأخرى (الرعاية الصحية، السلع الاستهلاكية) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | البوليستر | |

| أستر الفينيل | ||

| الإيبوكسي | ||

| البولي يوريثان | ||

| أنواع الراتنج الأخرى (راتنج PEEK، الراتنج الفينولي، إلخ.) | ||

| حسب العملية | العملية اليدوية | |

| القولبة بالضغط | عملية مركب القولبة الورقي | |

| عملية اللدائن الحرارية للحصيرة الزجاجية | ||

| العملية المستمرة | ||

| القولبة بالحقن | ||

| حسب شكل الألياف | الخيوط المجمعة | |

| حصائر الخيوط المقطوعة | ||

| حصائر الخيوط المستمرة | ||

| الخيوط المجمعة/الأقمشة المنسوجة | ||

| حسب صناعة المستخدم النهائي | الطاقة | |

| السيارات | ||

| البحرية | ||

| البناء والبنية التحتية | ||

| الكهربائيات والإلكترونيات | ||

| الطيران والدفاع | ||

| صناعات المستخدم النهائي الأخرى (الرعاية الصحية، السلع الاستهلاكية) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق البوليمر المقوى بالألياف الزجاجية في 2024 وما الحجم المتوقع بحلول 2030؟

السوق مقدر بـ 71.17 مليار دولار في 2024 ومن المتوقع أن يصل إلى 90.45 مليار دولار بحلول 2030.

أي منطقة تحمل أكبر حصة في سوق البوليمر المقوى بالألياف الزجاجية؟

آسيا والمحيط الهادئ تقود بحصة 48.91%، مدفوعة بالتصنيع السريع وتوسعات القدرة المحلية.

ما قطاع الاستخدام النهائي الذي يهيمن على الطلب لمنتجات صناعة البوليمر المقوى بالألياف الزجاجية؟

البناء والبنية التحتية يحتلان الحصة الأكبر لأن حديد التسليح بروتينات مقاومة الألياف الزجاجية والألواح تحارب التآكل وتقلل تكاليف دورة الحياة.

لماذا يُفضل بروتينات مقاومة الألياف الزجاجية في السيارات الكهربائية؟

يوفر قوة عالية بوزن منخفض، يحسن نطاق المركبة بينما يلبي متطلبات الاصطدام، ويمكنه دمج وظائف إدارة الحرارة في علب البطاريات.

ما العائق الرئيسي أمام اعتماد بروتينات مقاومة الألياف الزجاجية الأوسع؟

التكاليف العالية للتصنيع نسبة للمعادن وخيارات إعادة التدوير المحدودة هي القيود الرئيسية، رغم أن أتمتة العمليات وطرق إعادة التدوير الجديدة تخفف هذه القضايا تدريجياً.

كم سرعة نمو قطاع طاقة الرياح في سوق البوليمر المقوى بالألياف الزجاجية؟

من المتوقع أن ينمو بمعدل نمو سنوي مركب 5.18% حتى 2030 حيث شفرات التوربين تصبح أكبر وتتطلب مركبات عالية الأداء.

آخر تحديث للصفحة في: