حجم وحصة السوق الألماني لأجهزة الموجات فوق الصوتية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

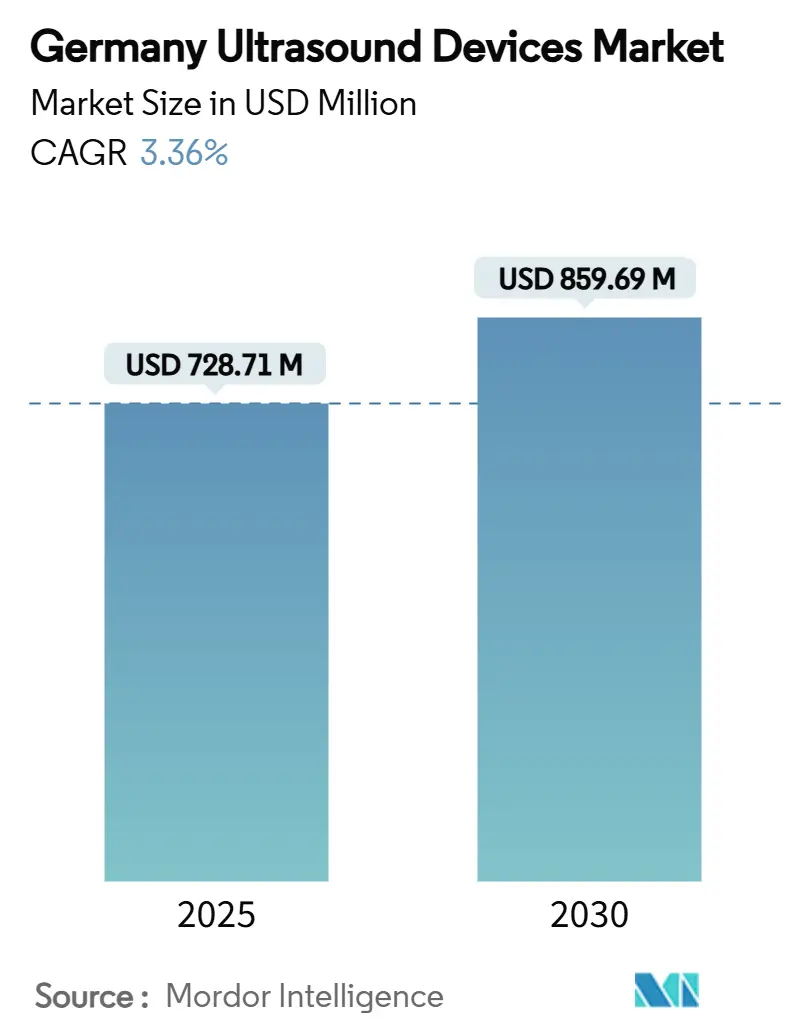

| حجم السوق (2025) | 728.71 مليون دولار أمريكي |

| حجم السوق (2030) | 859.69 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.36% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الألماني لأجهزة الموجات فوق الصوتية من Mordor Intelligence

يُقدر حجم السوق الألماني لأجهزة الموجات فوق الصوتية بـ 728.71 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 859.69 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.36% خلال فترة التوقعات (2025-2030).

يُعزى هذا التوسع المعتدل إلى البنية التحتية الناضجة للمستشفيات في البلاد، والشيخوخة السكانية التي ترفع من الطلب على التصوير، والتحول التدريجي نحو المنصات المحمولة التي تدعم الرعاية الموزعة. دورات الاستبدال في المستشفيات الممولة من خلال قانون مستقبل المستشفيات، والتعويض الأوسع للموجات فوق الصوتية في نقطة الرعاية، والأتمتة المدعومة بالذكاء الاصطناعي تعمل جميعها معاً لتعويض ضغط التسعير من الداخلين الجدد. لا تزال المواعيد النهائية الصارمة لقانون الأجهزة الطبية (MDR) تطيل أمد الاعتماد ولكنها تدفع أيضاً مقدمي الخدمات لتفضيل الأنظمة الأحدث والأسهل في الامتثال، مما يحافظ على نمو القيمة متقدماً على نمو الوحدات. نتيجة لذلك، يبني السوق الألماني لأجهزة الموجات فوق الصوتية على الحجم الموجود بينما يتجه نحو وحدات التحكم المتقدمة ثلاثية/رباعية الأبعاد ومعدات HIFU العلاجية التي تلبي احتياجات علم الأورام والقلب الاستقلابية.

النقاط الرئيسية للتقرير

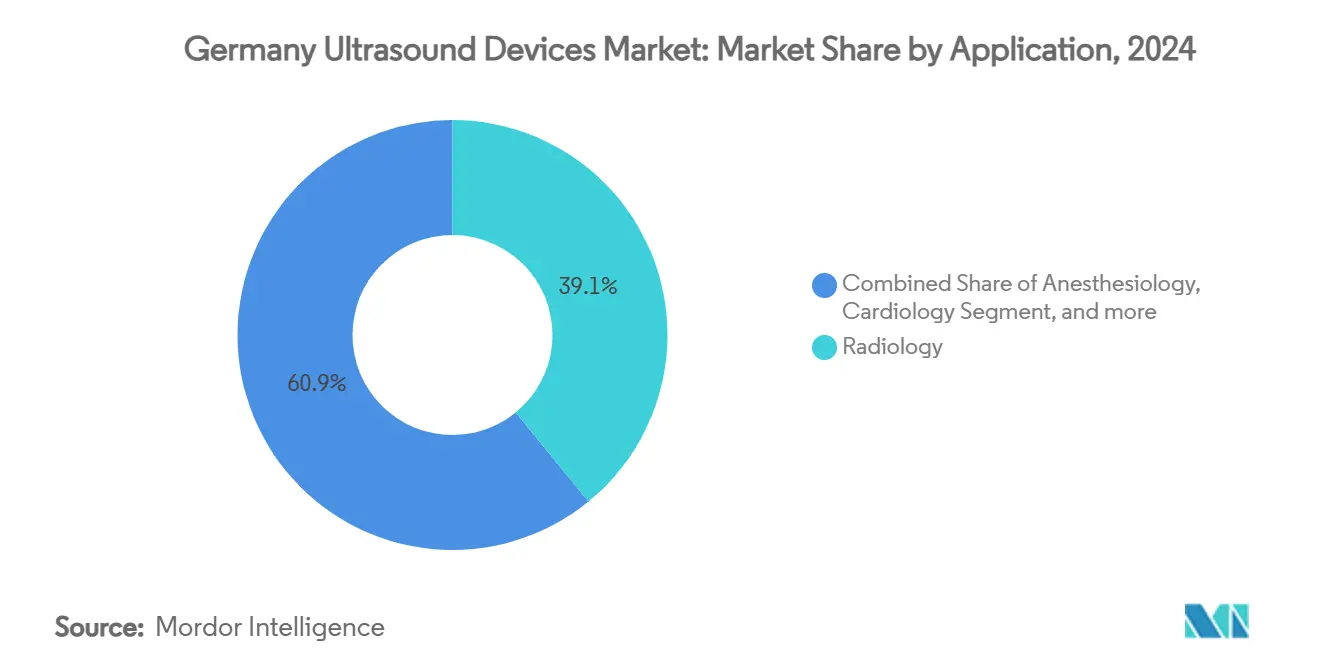

- حسب التطبيق، تصدّر علم الأشعة بنسبة 39.09% من حصة السوق الألماني لأجهزة الموجات فوق الصوتية في عام 2024، بينما من المتوقع أن تسجل الرعاية الحرجة معدل نمو سنوي مركب قدره 5.62% حتى عام 2030.

- حسب التقنية، هيمنت أنظمة ثلاثي ورباعي الأبعاد بنسبة 45.29% من حصة الإيرادات في عام 2024؛ من المتوقع أن تحقق HIFU معدل نمو سنوي مركب قدره 5.13% خلال نفس الفترة.

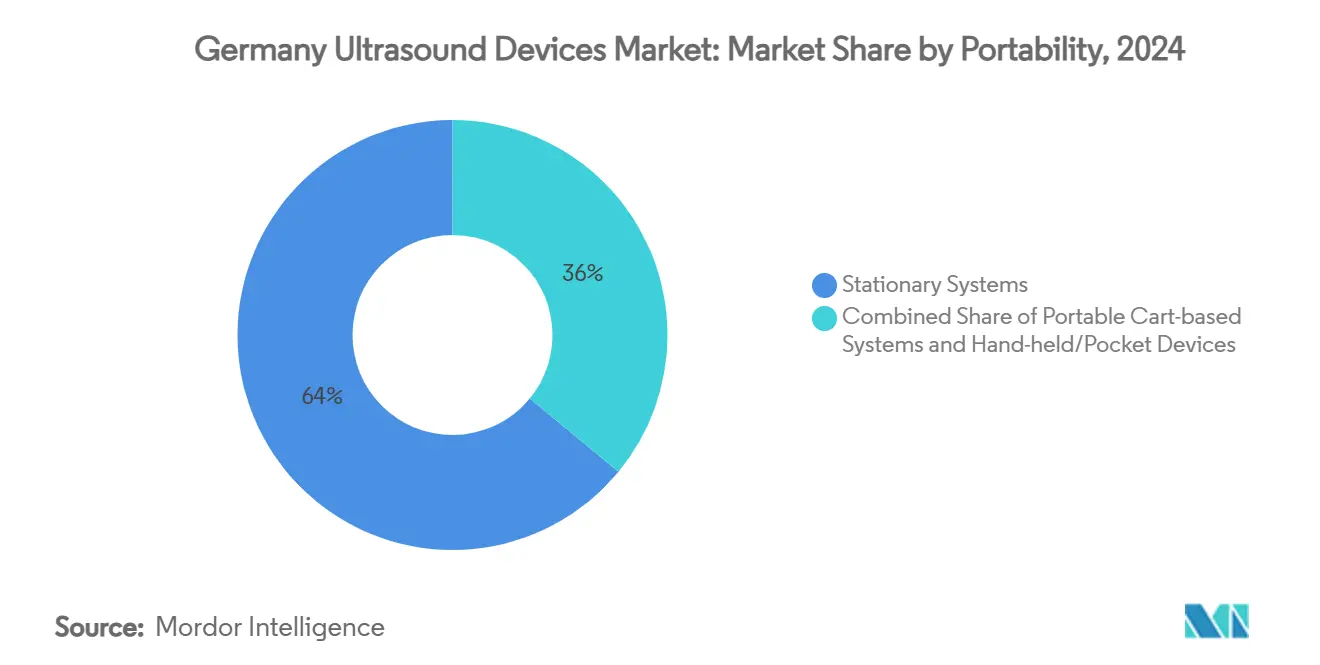

- حسب قابلية النقل، احتلت وحدات التحكم الثابتة 64.04% من حجم السوق الألماني لأجهزة الموجات فوق الصوتية في عام 2024، ومع ذلك من المتوقع أن تتوسع الأجهزة المحمولة بمعدل نمو سنوي مركب قدره 6.92% حتى عام 2030.

- حسب المستخدم النهائي، شكلت المستشفيات 56.01% من حصة حجم السوق الألماني لأجهزة الموجات فوق الصوتية في عام 2024، بينما تتقدم إعدادات الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 6.43%.

اتجاهات ورؤى السوق الألماني لأجهزة الموجات فوق الصوتية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع مرتبط بالعمر في الطلب على التصوير القلبي الاستقلابي والأورام | +1.2% | وطني - المراكز الحضرية | طويل الأمد (≥ 4 سنوات) |

| دورات التجديد السريع للمستشفيات لوحدات التحكم المتقدمة ثلاثية/رباعية الأبعاد | +0.8% | وطني - المستشفيات الجامعية | متوسط الأمد (2-4 سنوات) |

| تزايد التعويض للموجات فوق الصوتية في نقطة الرعاية | +0.6% | وطني - المناطق الريفية | متوسط الأمد (2-4 سنوات) |

| القياس التلقائي وأتمتة سير العمل المدعومة بالذكاء الاصطناعي | +0.5% | وطني - مراكز التقنية | قصير الأمد (≤ سنتان) |

| تفويض خدمات الطوارئ للتصوير بالموجات فوق الصوتية المتنقل | +0.4% | وطني - مقدمو خدمات الطوارئ الطبية | قصير الأمد (≤ سنتان) |

| المشتريات من القطاع الدفاعي للماسحات الضوئية المحمولة المقاومة | +0.1% | وطني - المواقع العسكرية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع المرتبط بالعمر في الطلب على التصوير القلبي الاستقلابي والأورام

ارتفعت حصة السكان الألمان الذين تبلغ أعمارهم 65 عاماً فما فوق إلى 22% في عام 2025، مما دفع بأحجام الموجات فوق الصوتية في أمراض القلب والأورام والفحص الوقائي الوعائي. التغطية القانونية الجديدة لفحوص أم الدم الأبهرية البطنية للرجال الذين تزيد أعمارهم عن 65 عاماً رفعت بالفعل من الدراسات الوعائية السنوية، ومراكز الأورام تستخدم الآن HIFU الموجه بالموجات فوق الصوتية لعلاج أورام البنكرياس غير القابلة للجراحة، كما أكدته الأعمال السريرية في مستشفى جامعة بون. أطباء الأسرة يضيفون مجسات محمولة للامتثال لتوجيهات WONCA Europe حول التصوير في الرعاية الأولية، وهذه الفحوصات الموزعة تحافظ على نمو الإجراءات حتى مع انخفاض أسعار الأجهزة. لذلك يدعم الميل الديموغرافي خطاً أساسياً متعدد السنوات من طلب الفحص الذي يحمي السوق الألماني لأجهزة الموجات فوق الصوتية ضد تخفيضات الأسعار المدفوعة بالاستيراد.[1]Deutsche Gesellschaft für Ultraschall in der Medizin, `Ultraschall-Screening für Männer ab 65,` degum.de

دورات التجديد السريع للمستشفيات لوحدات التحكم المتقدمة ثلاثية/رباعية الأبعاد

منح التحديث الفيدرالية تحت KHZG تسرّع استبدال وحدات التحكم القديمة. المستشفيات الجامعية تنشر وحدات Siemens Healthineers Acuson Sequoia 3.5 التي تقوم تلقائياً بتسمية الأعضاء البطنية وتقصر أوقات المسح. كما تواجه المستشفيات تدقيقات جودة تنافسية - 40.1% من مرافق رعاية الثدي لم تحصل على اعتماد جمعية الأورام في عام 2024 - لذا يستثمر المديرون في منصات عالية الدقة ثلاثية/رباعية الأبعاد لحماية الاعتماد. قانون الأجهزة الطبية يجعل إعادة اعتماد الأنظمة القديمة مكلفاً، مما يدفع المشتريات نحو النماذج المعتمدة حديثاً. معاً، تدعم اللوائح والتمويل ومعايير الجودة دورة ترقية تفضل وحدات التحكم المتقدمة وتزيد متوسط سعر البيع داخل السوق الألماني لأجهزة الموجات فوق الصوتية.[2]Siemens Healthineers, `AI Abdomen Release,` siemens-healthineers.com

تزايد التعويض للموجات فوق الصوتية في نقطة الرعاية (POCUS)

رموز EBM الألمانية لشركات التأمين المضافة في عام 2025 تعوض الآن الأطباء الريفيين الذين يجرون استشارات عن بُعد مع تدفقات الموجات فوق الصوتية المباشرة. موافقة برلين على المجسات اللاسلكية لطب المسالك البولية الروتيني وضعت الأجهزة المحمولة في أكثر من 60 موقع خارجي وسجلت 792 حالة معوضة. في خدمات الطوارئ، أظهرت دراسة نورمبرغ 79.5% توافق ما قبل المستشفى مع النتائج داخل المستشفى، مما ساعد في دعم قبول دافع التكاليف. هذه التغييرات في السياسة تزيل حاجزاً اقتصادياً طويل الأمد وتحفز طلبات الوحدات المدمجة التي تعمل بالبطارية، موسعة السوق الألماني لأجهزة الموجات فوق الصوتية في البيئات المتنقلة والمنزلية.[3]Kassenärztliche Vereinigung Westfalen-Lippe, `EBM Änderungen 2025,` kvwl.de

القياس التلقائي وأتمتة سير العمل المدعومة بالذكاء الاصطناعي

النقص في العمالة يزيد من الطلب على الذكاء الاصطناعي الذي يضع القياسات مسبقاً في تقارير الأشعة ويُبرز النتائج غير النمطية. AI Abdomen من Siemens Healthineers يسمي الأعضاء في أقل من خمس ثوان، بينما وحدات GE HealthCare المدعومة بـ NVIDIA تستهدف التنقل التلقائي للمجس. إرشادات Fraunhofer تساعد شركات الأجهزة على تلبية بنود الشفافية في قانون الذكاء الاصطناعي الأوروبي، لذا تتبنى المستشفيات بثقة مع العلم أن الامتثال في مكانه الصحيح. مكاسب الإنتاجية تعني أن الأطباء يمكنهم التعامل مع المزيد من الفحوص لكل نوبة، مما يرفع بشكل غير مباشر من طلب المواد الاستهلاكية ويبرر الإنفاق الرأسمالي. لذلك يحقق السوق الألماني لأجهزة الموجات فوق الصوتية قيمة من تراخيص البرمجيات وكذلك الأجهزة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اختناقات الاعتماد الناجمة عن قانون الأجهزة الطبية وتجاوزات التكاليف | -0.9% | على مستوى الاتحاد الأوروبي - ألمانيا مركز رئيسي | متوسط الأمد (2-4 سنوات) |

| منافسة أسعار متزايدة من الشركات المصنعة الصينية | -0.7% | عالمي - المشترون الألمان متأثرون | قصير الأمد (≤ سنتان) |

| نقص في أخصائيي التصوير بالموجات فوق الصوتية المعتمدين من DEGUM في الولايات الريفية | -0.5% | وطني - الولايات الريفية | طويل الأمد (≥ 4 سنوات) |

| حدود خصوصية البيانات على تحليل الصور بالذكاء الاصطناعي المستند إلى السحابة | -0.3% | وطني - قيود GDPR | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات الاعتماد الناجمة عن قانون الأجهزة الطبية وتجاوزات التكاليف

بعد التطبيق الكامل لقانون الأجهزة الطبية، نمت طوابير الهيئات المبلغة إلى 24 شهراً للتجديدات. وجد استطلاع MedTech Europe أن 50% من الشركات تخطط لإسقاط خطوط الإنتاج، وقواعد MPDG الخاصة بألمانيا تضيف وسم باللغة الأم ومراقبة إضافية للتجارب. هذه النفقات الإضافية ترفع التكاليف لكل وحدة، وتثبط الداخلين من الشركات الصغيرة والمتوسطة، ويمكن أن تكبح إجمالي النماذج المتاحة في السوق الألماني لأجهزة الموجات فوق الصوتية حتى عام 2028.

منافسة أسعار متزايدة من الشركات المصنعة الصينية

قارنت دراسة جامعة هامبورغ لعام 2024 تسع مجسات محمولة وصنفت نموذجاً صينياً CHISON SonoEye في المقدمة لجودة الصورة وسهولة الاستخدام. العيادات المحلية تزن الأداء في المقام الأول الآن، مما يتآكل من قسط العلامة التجارية الذي تتمتع به الشركات الموردة القديمة. عروض الأسعار العدوانية من مصانع شنتشن تحلق الهوامش بما يصل إلى 15%، مما يضغط على الشركات الراسخة لتجميع برامج الذكاء الاصطناعي أو عقود الخدمة. بينما يستفيد المشترون، يحد تآكل الأسعار من نمو الإيرادات داخل السوق الألماني لأجهزة الموجات فوق الصوتية.

تحليل القطاعات

حسب التطبيق: الرعاية الحرجة تقود اعتماد الطوارئ

امتلك علم الأشعة 39.09% من السوق الألماني لأجهزة الموجات فوق الصوتية في عام 2024، مدعوماً بأجنحة التصوير الشاملة في بيئات المستشفيات. تتقدم الرعاية الحرجة الآن بأسرع وتيرة بمعدل نمو سنوي مركب قدره 5.62%، مدفوعة ببروتوكولات الطوارئ المنظمة والارتباط العالي بين فرز الموجات فوق الصوتية والتشخيص النهائي. سجلت دراسات ما قبل المستشفى في نورمبرغ معدل مطابقة قدره 79.5%، مما أقنع المموّلين بتعويض المسح المتنقل. تحافظ أمراض النساء والتوليد على الأحجام النشطة تحت فحص DEGUM المحدث قبل الولادة، بينما تكسب أمراض القلب الإنتاجية من القياسات التلقائية للذكاء الاصطناعي التي تضيف 5,600 نقطة بيانات خلال جلسة صدى واحدة. تستمر مجالات الجهاز العضلي الهيكلي والوعائي في النمو في العيادات الخارجية، مدفوعة بتوسع التعويض لفحص الأنسجة الرخوة وأم الدم. بشكل جماعي، تنوع هذه الاتجاهات مصادر الطلب وتساعد السوق الألماني لأجهزة الموجات فوق الصوتية على البقاء مقاوماً لضغط أسعار الوحدات.

الديموغرافيا الشائخة وسياسات الكشف المبكر للسرطان تحافظ على هيمنة علم الأشعة، ومع ذلك كل قسم طوارئ يخصص الآن ميزانية للماسحات الضوئية المحمولة. أطباء الرعاية الحرجة يقدرون الموجات فوق الصوتية لتقييم السوائل السريع، ووحدات العناية المركزة الريفية تعتمد على القراءات عن بُعد لتعويض فجوات القوى العاملة. مراكز الأورام تختبر HIFU على آفات البنكرياس والبروستاتا، معززة حالات الاستخدام العلاجية التي تمتد ما وراء التشخيص المحض. كل مجموعة تطبيقات تضع متطلبات فريدة على جودة الصورة وقابلية النقل وتراكب الذكاء الاصطناعي، مشجعة البائعين على توسيع تشكيلاتهم وبالتالي نمو حجم السوق الألماني لأجهزة الموجات فوق الصوتية عبر بيئات المستشفيات والرعاية المتنقلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: تطبيقات HIFU العلاجية تتسارع

حقق التصوير ثلاثي ورباعي الأبعاد 45.29% من إيرادات عام 2024 بفضل دراسات التوليد والقلب والبطن عالية الدقة. الموجة التالية تخص HIFU، والمتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.13% حتى عام 2030 مع ظهور بروتوكولات الإجماع لاستئصال الأورام غير الجراحي. بيانات مستشفى جامعة بون حول آفات البنكرياس تقود الاعتماد وتدعم ملفات التعويض. تستمر أنماط دوبلر والتباين المعزز لرسم خرائط الأوعية الدموية، بينما يكتسب التصوير المرن زخماً في عيادات الكبد لمراقبة التنكس الدهني. ملفات الاعتماد التنظيمية لـ HIFU تستفيد من أدلة السلامة الأوروبية المتراكمة، مما يسهل عقبات قانون الأجهزة الطبية مقارنة بالمداخلات للمرة الأولى.

المنصات العلاجية ترفع متوسط أسعار البيع حتى أربعة أضعاف مقابل الوحدات التشخيصية، معززة نمو القيمة داخل حجم السوق الألماني لأجهزة الموجات فوق الصوتية. حتى مع ذلك، تبقى الأنظمة ثنائية الأبعاد ذات صلة حيث الميزانيات ضيقة أو الإجراءات موحدة. البائعون يجيبون بتصاميم نمطية تتيح للمستشفيات إضافة رؤوس HIFU لوحدات التحكم الموجودة. استراتيجيات التجميع تخفف من ارتفاعات التكلفة الرأسمالية وتحافظ على مسارات الترقية مفتوحة، مدعمة استقرار الإيرادات طويل الأجل داخل السوق الألماني لأجهزة الموجات فوق الصوتية.

حسب قابلية النقل: الأجهزة المحمولة تحول تقديم الرعاية

لا تزال وحدات التحكم الثابتة تشكل 64.04% من الحصة، مما يعكس التركيبات القديمة والحاجة إلى محولات كثيفة الطاقة. ومع ذلك تتسلق المجسات المحمولة بمعدل نمو سنوي مركب قدره 6.92% مع احتضان الأطباء لتدفقات العمل في نقطة الرعاية. التجارب الألمانية التي قيّمت تسعة أجهزة جيب أكدت أن جودة الصورة أصبحت الآن بمستوى التشخيص لفحوص البطن. المجسات اللاسلكية المعتمدة للفوترة في طب المسالك البولية ببرلين تظهر الموثوقية في العالم الحقيقي والامتثال للنظافة. المحمولات المبنية على العربة تسد الفجوة، مخدمة الأجنحة المحيطة بالجراحة حيث القدرة على المناورة تتفوق على عوامل شكل الجيب.

تحول قابلية النقل يتماشى مع زخم الصحة عن بُعد. ممرضات الرعاية المنزلية يستخدمن مجسات مربوطة بالسحابة لاستشارة المتخصصين، مقلصين الإدخالات التي يمكن تجنبها. طاقم خدمات الطوارئ الطبية يحمل وحدات مقاومة للصدمات متكاملة مع سجلات المرضى الإلكترونية لتسليم سلس في مراكز الصدمات. مع تضاعف حالات الاستخدام هذه، تنتقل الأجهزة المحمولة من الجدة إلى الضرورة، موسعة حجم الوحدة ومعوضة انخفاض أسعار البيع المتوسطة، مضمنة احتفاظ السوق الألماني لأجهزة الموجات فوق الصوتية بمسار قيمة صحي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قطاع الرعاية الصحية المنزلية يظهر

احتلت المستشفيات 56.01% من حجم السوق الألماني لأجهزة الموجات فوق الصوتية في عام 2024، مدفوعة بطلب المراكز الثلاثية على وحدات التحكم المتقدمة والتصوير متعدد التخصصات. لا تزال الرعاية الصحية المنزلية على المسار الصحيح لمعدل نمو سنوي مركب قدره 6.43% مع دعم شركات التأمين لبرامج الاستشارة عن بُعد لدور رعاية المسنين. تجربة Techniker Krankenkasse قللت نقل الطوارئ بأرقام مضاعفة، مما يؤكد توفير التكاليف. مراكز التشخيص تحافظ على نموذج إحالة B2B مثبت، بينما مراكز الجراحة المتنقلة تعتمد ماسحات ضوئية مدمجة للحقن والخزعات الموجهة.

البيئات المنزلية تكتسب الجدوى من خلال مجسات أخف وقنوات بيانات آمنة ودعم تنظيمي مثل قانون DigiG، الذي لم يعد يحدد سقف المتابعات الافتراضية. صانعو الأجهزة يجمعون اشتراكات الخدمة مع التحديثات عن بُعد، محولين البيع لمرة واحدة إلى إيرادات متكررة. بالتوازي، نقص القوى العاملة يدفع صانعي السياسات لمعاملة الموجات فوق الصوتية المنزلية كرافعة كفاءة، موجهين طلباً جديداً نحو السوق الألماني لأجهزة الموجات فوق الصوتية خلال السنوات الخمس القادمة.

التحليل الجغرافي

تمثل ألمانيا أكبر قاعدة موجات فوق صوتية في أوروبا، وينبع ذلك من التغطية القانونية الشاملة والشبكات الأكاديمية الطبية القوية. المناطق الحضرية مثل برلين وهامبورغ وميونيخ تعتمد بسرعة وحدات التحكم بالذكاء الاصطناعي وأجنحة HIFU، بينما الولايات الشرقية تميل إلى المجسات المحمولة لتعويض نقص المتخصصين. التمويل الفيدرالي للتحديث المخصص من خلال KHZG مول بالفعل أكثر من 3,000 ترقية لوحدة التحكم، كثير منها مجمع مع تحليلات السحابة المثبتة على الأراضي الألمانية لتلبية قواعد GDPR.

مشاريع تكامل البيانات مثل مبادرة المعلوماتية الطبية تربط 29 مستشفى جامعي، محررة صور الموجات فوق الصوتية لبحوث الأورام وأمراض القلب متعددة المراكز. شيخوخة السكان تدفع أحجام فحص القلب والأوعية الدموية والأورام على المستوى الوطني، ومع ذلك لا يزال العرض لكل فرد من أخصائيي التصوير بالموجات فوق الصوتية يختلف، مؤثراً على معدلات استخدام المعدات. مع ذلك، التعويض الموحد لفحص AAA للرجال فوق 65 ينتج طلباً أساسياً ثابتاً حتى في البلديات الأصغر، حامياً السوق الألماني لأجهزة الموجات فوق الصوتية من التقلبات الإقليمية.

الخبرة التصنيعية المحلية التي يجسدها مركز Siemens Healthineers في إرلانغن تتفاعل مع منافسة الاستيراد. الأجهزة المحمولة الصينية تكتسب حصة في جولات المشتريات الحساسة للسعر، وقانون الأجهزة الطبية الأوروبي أبطأ بعض إطلاقات أمريكية ويابانية، مقللاً مؤقتاً تنوع النماذج. لا تزال أطر التقييم الصارمة تدعم معايير سريرية عالية، والبيئة التنظيمية القابلة للتنبؤ تدعم الاستثمار طويل الأجل، جاعلة ألمانيا منصة إطلاق استراتيجية لابتكار الموجات فوق الصوتية العالمي.

المشهد التنافسي

تركز السوق معتدل. Siemens Healthineers وGE HealthCare وPhilips وCanon Medical وSamsung تسيطر مجتمعة على أغلبية واضحة من إيرادات الوحدات، ومع ذلك الداخلون الصاعدون يضيقون الفجوة. Siemens تستفيد من سمعتها المحلية والطرح المبكر للذكاء الاصطناعي، على سبيل المثال Acuson Sequoia 3.5 مع AI Abdomen، الذي يؤتمت قياسات البطن ويقلل من إرهاق المسح. GE HealthCare تتعاون مع NVIDIA لتدشين التنقل التلقائي للمسح الذي يواجه نقص الموظفين، بينما ربط Canon مع Olympus يعالج طلب الموجات فوق الصوتية التنظيرية.

الشركات المصنعة الصينية مثل CHISON تستغل الهندسة منخفضة التكلفة للتغلغل في مناقصات الأجهزة المحمولة، كسباً تقييمات مؤاتية في تجارب جامعية وجهاً لوجه. العلامات التجارية الراسخة تستجيب بتجميع الخدمة والضمان وتحليلات السحابة، مرفعة فعلياً تكاليف التبديل. البائعون يتجهون أيضاً نحو البرمجيات كخدمة، مجمعين مجموعات أدوات الذكاء الاصطناعي التي تولد إيرادات ترخيص مستمرة. الكفاءة في قانون الأجهزة الطبية تصبح أصلاً - الشركات مع فرق تنظيمية كبيرة تضمن موافقات أسرع وتحافظ على اتساع المحفظة، بينما الشركات الأصغر تواجه ضغط موارد قد يؤدي إلى شراكات الترخيص.

مع تقارب وظائف الأجهزة، ينتقل التمايز إلى تكامل سير العمل والأمن السيبراني وخدمة دورة الحياة. الاستحواذات الاستراتيجية التي يجسدها استيلاء Hologic بـ 350 مليون دولار أمريكي على Gynesonics تشير إلى استمرار الدمج في المجالات العلاجية عالية الهامش. إجمالاً، هذه القوى تشكل السوق الألماني لأجهزة الموجات فوق الصوتية حيث المقياس وقدرات الذكاء الاصطناعي والرشاقة التنظيمية تحدد الميزة التنافسية.

قادة صناعة أجهزة الموجات فوق الصوتية الألمانية

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت FUJIFILM Healthcare Europe رسمياً عن الإطلاق الأوروبي للمنظار الداخلي بالموجات فوق الصوتية التداخلي المتقدم EG-740UT، المهندس للتطبيقات العلاجية. يعزز هذا الإنجاز التزام FUJIFILM بتقديم حلول تنظيرية متطورة ترفع من الدقة السريرية ورعاية المرضى.

- أبريل 2024: أعلنت Butterfly Network Inc.، المبتكر الرائد في الصحة الرقمية، عن الإطلاق التجاري لنظام الموجات فوق الصوتية المحمول للجيل الثالث في نقطة الرعاية (POCUS)، Butterfly iQ3، عبر 17 دولة أوروبية، اعتباراً من 4 سبتمبر 2024. Butterfly iQ3 متاح الآن في ألمانيا، مما يمثل توسعاً كبيراً لوجود Butterfly في أوروبا.

نطاق تقرير السوق الألماني لأجهزة الموجات فوق الصوتية

وفقاً لنطاق التقرير، التصوير بالموجات فوق الصوتية هو طريقة تصوير تخلق صوراً لهياكل الجسم المختلفة باستخدام موجات صوتية عالية التردد. تُستخدم لتقييم مجموعة متنوعة من الاضطرابات المتعلقة بالكبد والكلى وحالات البطن الأخرى، بما في ذلك الاستخدام في الحمل. نتيجة لذلك، لهذه الأجهزة مجموعة متنوعة من الاستخدامات في المجال الطبي، بما في ذلك التصوير التشخيصي والطرائق العلاجية. يُقسم السوق الألماني لأجهزة الموجات فوق الصوتية حسب التطبيق والتقنية والنوع. بناءً على التطبيق يُقسم السوق إلى التخدير وأمراض القلب وأمراض النساء/التوليد والجهاز العضلي الهيكلي وعلم الأشعة والرعاية الحرجة وتطبيقات أخرى. بناءً على التقنية يُقسم السوق إلى التصوير بالموجات فوق الصوتية ثنائي الأبعاد والتصوير بالموجات فوق الصوتية ثلاثي ورباعي الأبعاد وتصوير دوبلر والموجات فوق الصوتية المركزة عالية الكثافة. بناءً على النوع يُقسم السوق إلى الموجات فوق الصوتية الثابتة والموجات فوق الصوتية المحمولة. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| التخدير |

| أمراض القلب |

| أمراض النساء / التوليد |

| الجهاز العضلي الهيكلي |

| علم الأشعة |

| الرعاية الحرجة |

| المسالك البولية |

| الأوعية الدموية |

| تطبيقات أخرى |

| التصوير بالموجات فوق الصوتية ثنائي الأبعاد |

| التصوير بالموجات فوق الصوتية ثلاثي ورباعي الأبعاد |

| تصوير دوبلر |

| الموجات فوق الصوتية المركزة عالية الكثافة |

| تقنيات أخرى |

| الأنظمة الثابتة |

| الأنظمة المحمولة القائمة على العربة |

| الأجهزة المحمولة / الجيبية |

| المستشفيات |

| مراكز التشخيص |

| مراكز الجراحة المتنقلة |

| إعدادات الرعاية الصحية المنزلية |

| مستخدمون نهائيون آخرون |

| حسب التطبيق | التخدير |

| أمراض القلب | |

| أمراض النساء / التوليد | |

| الجهاز العضلي الهيكلي | |

| علم الأشعة | |

| الرعاية الحرجة | |

| المسالك البولية | |

| الأوعية الدموية | |

| تطبيقات أخرى | |

| حسب التقنية | التصوير بالموجات فوق الصوتية ثنائي الأبعاد |

| التصوير بالموجات فوق الصوتية ثلاثي ورباعي الأبعاد | |

| تصوير دوبلر | |

| الموجات فوق الصوتية المركزة عالية الكثافة | |

| تقنيات أخرى | |

| حسب قابلية النقل | الأنظمة الثابتة |

| الأنظمة المحمولة القائمة على العربة | |

| الأجهزة المحمولة / الجيبية | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز التشخيص | |

| مراكز الجراحة المتنقلة | |

| إعدادات الرعاية الصحية المنزلية | |

| مستخدمون نهائيون آخرون |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم السوق الألماني لأجهزة الموجات فوق الصوتية في عام 2025؟

وصل حجم السوق الألماني لأجهزة الموجات فوق الصوتية إلى 728.71 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يستمر في النمو.

ما هو معدل النمو السنوي المركب المتوقع لأجهزة الموجات فوق الصوتية في ألمانيا حتى عام 2030؟

من المتوقع أن تتقدم إيرادات السوق بمعدل نمو سنوي مركب قدره 3.36% بين عامي 2025 و2030.

أي قطاع يتوسع بأسرع وتيرة؟

تظهر تطبيقات الرعاية الحرجة أعلى نمو بمعدل نمو سنوي مركب قدره 5.62%، مدفوعة باعتماد الطوارئ ووحدات العناية المركزة.

لماذا تكتسب أجهزة الموجات فوق الصوتية المحمولة أرضية؟

التعويض الأوسع وتفويضات خدمات الطوارئ الطبية تدعم معدل نمو سنوي مركب قدره 6.92% للأجهزة المحمولة، تلبي احتياجات نقطة الرعاية خارج المستشفيات.

كيف يؤثر قانون الأجهزة الطبية الأوروبي على إمداد الموجات فوق الصوتية الألماني؟

الاعتماد الطويل والتكاليف المضافة تبطئ إطلاق النماذج الجديدة وتفضل الشركات ذات الموارد التنظيمية القوية.

من هي الشركات الرائدة؟

Siemens Healthineers وGE HealthCare وPhilips وCanon Medical وSamsung تسيطر على معظم الإيرادات، مع منافسة متزايدة من الشركات المصنعة الصينية.

آخر تحديث للصفحة في: