حجم وحصة سوق الطاقة الشمسية في ألمانيا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 132.25 جيجاوات |

| حجم السوق (2030) | 235.5 جيجاوات |

| معدل النمو (2025 - 2030) | 17.98% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة الشمسية في ألمانيا من قبل Mordor Intelligence

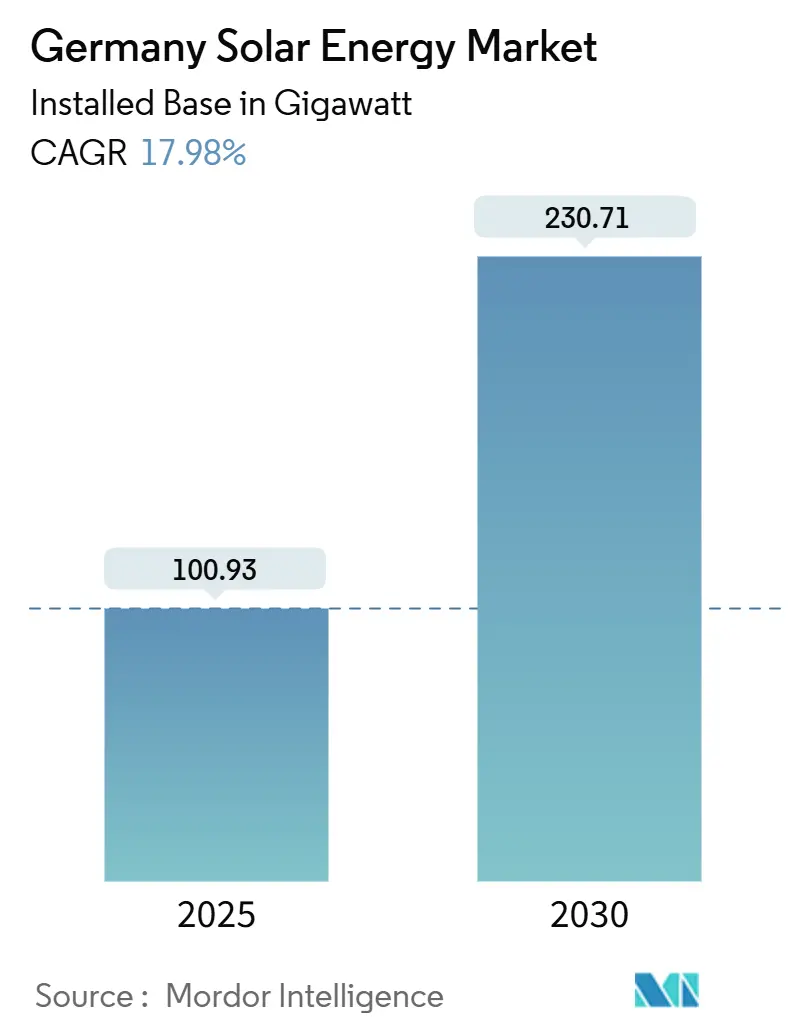

من المتوقع أن ينمو حجم سوق الطاقة الشمسية في ألمانيا من حيث القاعدة المُركبة من 100.93 جيجاواط في عام 2025 إلى 230.71 جيجاواط بحلول عام 2030، بمعدل نمو سنوي مركب قدره 17.98% خلال فترة التوقع (2025-2030).

يتعزز التوسع من خلال هدف البلاد المتمثل في الوصول إلى 80% من الطاقة المتجددة بحلول عام 2030 والمعلم المبكر لعام 2025 المتمثل في تجاوز 100 جيجاواط من السعة الشمسية المُركبة [1]Bundesnetzagentur، "Photovoltaik - Entwicklung der installierten Leistung،" bundesnetzagentur.de. إن التصاريح المبسطة في إطار الحزمة الشمسية الأولى، والانخفاض بنسبة 87% في أسعار الوحدات، واتفاقيات الشراء المؤسسية تسرع من خطوط مشاريع الأنظمة بجميع الأحجام. أدت ولايات الأسطح الإلزامية، واعتماد أنظمة البلكونة القابلة للتوصيل، وتضخم رسوم الشبكة إلى تحويل الأسر والشركات الصغيرة إلى مستثمرين محوريين، في حين بدأت التقنيات القابلة للتشغيل مثل الطاقة الشمسية المركزة في تأمين تمويل تجريبي لدعم ذروة المساء. تشتد الكثافة التنافسية مع تدفق رؤوس الأموال المؤسسية، لكن احتقان الشبكة ونقص العمالة الماهرة يستمران في تقييد وتيرة الاتصالات الجديدة بالشبكة.

النقاط الرئيسية للتقرير

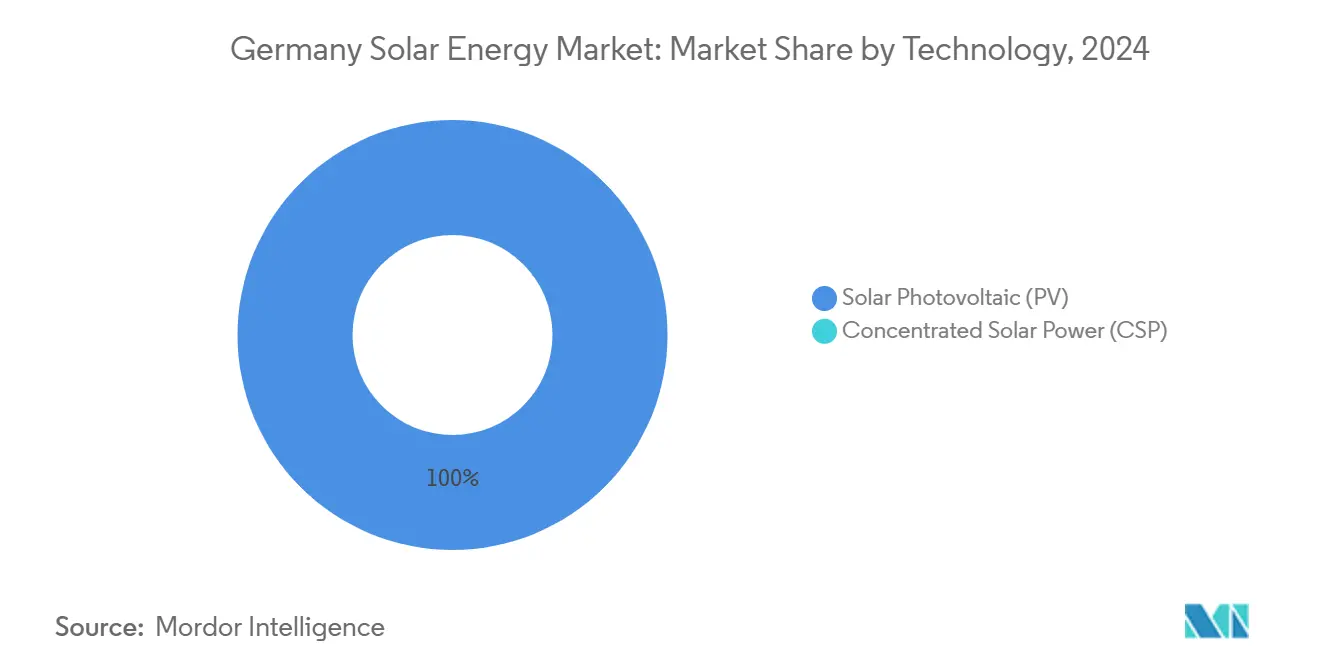

- حسب التكنولوجيا، حازت الطاقة الشمسية الكهروضوئية على 100% من حصة سوق الطاقة الشمسية في ألمانيا في عام 2024، بينما من المتوقع أن تنمو الطاقة الشمسية المركزة بمعدل نمو سنوي مركب قدره 18.5% حتى عام 2030.

- حسب المكون، سيطرت الوحدات الكهروضوئية على 47% من حجم سوق الطاقة الشمسية في ألمانيا في عام 2024؛ من المتوقع أن تتوسع أنظمة تخزين طاقة البطاريات بمعدل نمو سنوي مركب قدره 21.5% حتى عام 2030.

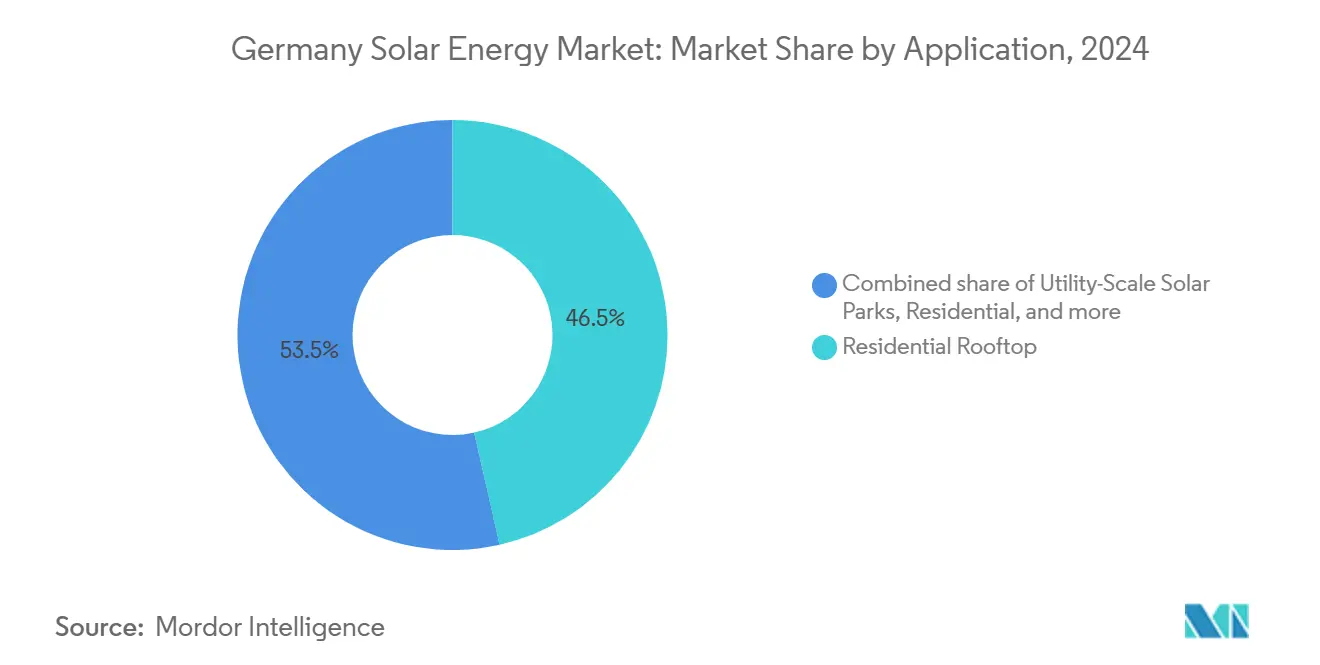

- حسب التطبيق، شكلت أنظمة الأسطح السكنية 46.5% من حصة سوق الطاقة الشمسية في ألمانيا في عام 2024؛ من المتوقع أن تسجل محطات الطاقة الشمسية الأساسية أسرع معدل نمو سنوي مركب بنسبة 19.5% خلال 2025-2030.

اتجاهات ورؤى سوق الطاقة الشمسية في ألمانيا

تحليل تأثير العوامل المحفزة

| العامل المحفز | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحزمة الشمسية الأولى وولايات الأسطح تسرع الموافقات | 5.2% | وطني، مع تأثير أقوى في المراكز الحضرية | متوسط الأجل (2-4 سنوات) |

| ازدهار اتفاقيات الشراء المؤسسية يرفع المشاريع الأساسية غير المدعومة | 3.8% | وطني، مُركز في المناطق الصناعية | متوسط الأجل (2-4 سنوات) |

| تضخم رسوم الشبكة المتزايد يدفع الطاقة الكهروضوئية والتخزين خلف العداد | 2.9% | وطني، مع تأثير أعلى في مناطق رسوم الشبكة المرتفعة | قصير الأجل (≤ سنتان) |

| الاعتماد الجماعي للطاقة الكهروضوئية القابلة للتوصيل بالبلكونة من قبل المستأجرين | 2.4% | المراكز الحضرية، خاصة في مناطق الإسكان متعدد العائلات | قصير الأجل (≤ سنتان) |

| انهيار أسعار الوحدات بنسبة 87% يمكّن من التكافؤ في التكلفة مقابل الجملة | 4.1% | وطني | قصير الأجل (≤ سنتان) |

| متطلبات الطاقة الكهروضوئية المتكاملة في البناء في قوانين البناء الجديد (من عام 2026) | 1.8% | وطني، مع اعتماد مبكر في الولايات التقدمية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحزمة الشمسية الأولى وولايات الأسطح تسرع الموافقات

مشاريع سوق الطاقة الشمسية في ألمانيا تخلو الآن من الأسطح بدون تصاريح البناء، حيث خفضت الحزمة الشمسية الأولى أوقات موافقة الأنظمة السكنية بنسبة 70% والتجارية بنسبة 45%. حوافز التغذية المرتدة المرتفعة لأنواع أنظمة محددة والالتزامات على مستوى الولاية على الأسطح الجديدة شكلت دفعة متعددة الطبقات ترفع إمكانية التركيب السنوي بـ 4-5 جيجاواط بحلول عام 2026. التبسيط القانوني وسع خطوط تركيب المُركبين، وقلل التكاليف الناعمة، وعزز ثقة المستثمرين في فرص التحديث الحضري.

ازدهار اتفاقيات الشراء المؤسسية يرفع المشاريع الأساسية غير المدعومة

أعادت تعرفة التغذية المرتدة المتراجعة توجيه مطوري المشاريع الأساسية نحو اتفاقيات شراء الطاقة المؤسسية طويلة الأجل. أصبحت ألمانيا ثاني أكبر سوق لاتفاقيات الشراء في أوروبا بحلول عام 2024، مع نمو بأرقام ثلاثية في الأحجام المتعاقد عليها. المشترون مثل أمازون ومرسيدس-بنز يستخدمون اتفاقيات الشراء لتأمين اليقين السعري وتحقيق أهداف إزالة الكربون من النطاق 2، مما يشجع المطورين على المضي قدماً دون اعتماد على الدعم. الاتجاه يحفز مشاريع أكثر من 100 ميجاواط على الأراضي الصناعية المستصلحة، وإغلاق التمويل بسرعة، وتنويع مصادر الدخل خارج المزادات التقليدية.

تضخم رسوم الشبكة المتزايد يدفع الطاقة الكهروضوئية والتخزين خلف العداد

ارتفعت رسوم الشبكة بنسبة 24% في عام 2024، مما حول فواتير الكهرباء المنزلية نحو تكاليف التوزيع. هذا العبء التكلفي يدفع المستهلكين لزيادة الاستهلاك الذاتي من خلال إقران البطاريات. أكثر من مليون وحدة تخزين سكنية الآن قيد التشغيل، ومنصات إدارة الطاقة الذكية تجمع هذه الأصول في محطات طاقة افتراضية قادرة على خفض الحمولة القصوى بما يصل إلى 30% [2]وكالة الطاقة الدولية، "ألمانيا: نظرة عامة على نظام الطاقة 2025،" iea.org. يستجيب الموردون بعاكسات هجينة وتطبيقات تحسين وقت الاستخدام التي تحول المستهلكين المنتجين إلى مقدمي مرونة.

الاعتماد الجماعي للطاقة الكهروضوئية القابلة للتوصيل بالبلكونة من قبل المستأجرين

يتجاوز المستأجرون الحواجز الهيكلية بوحدات قابلة للتوصيل تنزلق فوق درابزين البلكونات. رفعت الحزمة الشمسية حدود النظام إلى 800 واط، وأُلغيت ضريبة القيمة المضافة، والتسجيل المبسط عبر الإنترنت فتح المجال لإجمالي 780,000 مجموعة معتمدة بحلول أواخر 2024 [3]SolarPower Europe، "تقرير الطاقة الشمسية القابلة للتوصيل 2025،" solarpower.eu. النطاقات الموسعة للمنتجات تشمل الآن بطاريات صغيرة تعزز الاستهلاك الذاتي وتقلل فترة الاسترداد إلى منخفض يصل إلى سنتين في المدن ذات التعرفة المرتفعة، مما يدعم النمو الشامل في سوق الطاقة الشمسية في ألمانيا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتقان شبكة التوزيع وأوقات انتظار 24 شهراً | -2.7% | المناطق الريفية والمناطق ذات اختراق الطاقة المتجددة العالي | متوسط الأجل (2-4 سنوات) |

| نقص العمالة الماهرة في الكهربائيين والمُركبين المرخصين | -2.1% | وطني، أكثر شدة في المناطق الريفية | متوسط الأجل (2-4 سنوات) |

| فجوة تكلفة 60% بين وحدات الاتحاد الأوروبي والصين تخلق مخاطر التوريد | -1.5% | وطني | قصير الأجل (≤ سنتان) |

| تراجع تعرفة التغذية المرتدة والتعديلات المفاجئة للدعم تقوض عائد الاستثمار السكني | -1.2% | وطني | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

احتقان شبكة التوزيع وأوقات انتظار 24 شهراً

تمتد تأخيرات قوائم الانتظار إلى سنتين في عدة مقاطعات ريفية، مما يقيد 97% أكثر من إنتاج الطاقة الشمسية في عام 2024 مقارنة بعام 2023 ويقوض عوائد المستثمرين. عدم التطابق بين الإضافات السريعة للسعة وتعزيز الشبكة البطيء يرفع تكاليف التوازن فوق 4 مليارات يورو، مما ينعكس على التعرفات التجارية. التقدير الديناميكي للخط وتصاميم المحطات الهجينة توفر راحة جزئية، بينما يُدخل قانون الذروة الشمسية حدود التغذية خلال ساعات الأسعار السلبية. هذه الإجراءات، رغم كونها مفيدة، لا يمكن أن تحل محل ترقيات الموصلات الموسعة ونشر المحطات الفرعية الرقمية.

نقص العمالة الماهرة في الكهربائيين والمُركبين المرخصين

تتعرقل سرعة انتشار سوق الطاقة الشمسية في ألمانيا بعجز قدره 18,300 وظيفة شاغرة في البناء الكهربائي في عام 2024. تضخم الأجور بنسبة 15-20% رفع تكاليف تركيب الأنظمة وضغط فترات الاسترداد السكنية. برامج التدريب المهني المُسرعة والتوظيف من الخارج تواجه حواجز لغوية وشهادات. مجموعات الصناعة تجرب منصات خدمة ميدانية رقمية وحزم أسلاك معيارية لضغط ساعات الموقع، لكن العوائق الثقافية في الحرف الماهرة تثبط المشاركة الأوسع، خاصة بين النساء.

تحليل القطاعات

حسب التكنولوجيا: الطاقة الكهروضوئية تحتفظ بالهيمنة بينما تتسارع الطاقة الشمسية المركزة

هيمنت الطاقة الشمسية الكهروضوئية على 100% من حجم سوق الطاقة الشمسية في ألمانيا في عام 2024، بتمكين من أسعار الوحدات منخفضة تصل إلى 6-13 سنت يورو لكل واط ذروة وتكلفة الطاقة المتوازنة قريباً من 3.7 سنت يورو لكل كيلوواط ساعة. أصحاب المصلحة السكنيون والتجاريون والأساسيون يفضلون وحدات أحادية عالية الكفاءة ووحدات ثنائية الوجه متزايدة تدفع الإنتاج دون توسيع البصمة. البحث من قبل Fraunhofer ISE يُظهر كفاءات خلايا التندم البيروفسكايت-السيليكون في المختبر تفوق 33% [4]Fraunhofer ISE، "خلايا الطاقة الشمسية التندم تتجاوز كفاءة 33%،" fraunhofer.de، مما يشير إلى مكاسب مستقبلية يمكنها دعم انخفاضات أسعار أخرى.

الطاقة الشمسية المركزة لا تحمل أي حصة اليوم، لكن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 18.5% حتى عام 2030. تخزينها الحراري المتكامل يوفر طاقة ذروة مسائية وحرارة عملية، معالجاً مخاوف التقطع مع ارتفاع اختراق الطاقة الكهروضوئية. خرائط طريق المفوضية الأوروبية تحدد هجين الطاقة الشمسية المركزة مع شبكات التدفئة المقاطعية الحالية وحلقات البخار الصناعي، مما يشير إلى تمويل داعم للنماذج التوضيحية. إذا لبت المحطات التجريبية الحالية أهداف القابلية للتشغيل والتكلفة، فقد يتطور القطاع إلى ركيزة مكملة لسوق الطاقة الشمسية في ألمانيا بحلول العقد المقبل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: أنظمة التخزين ترتفع وسط ريادة تكلفة الوحدات

مثلت الوحدات الكهروضوئية 47% من حصة سوق الطاقة الشمسية في ألمانيا بالإيرادات في عام 2024، مستفيدة من تقليل التكاليف الحاد وسلاسل التوريد المعيارية. لكن أنظمة تخزين طاقة البطاريات تتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 21.5% حيث تقرن الأسر والمرافق التجارية ومحطات الطاقة الشمسية وحدات ليثيوم أيون للاستهلاك الذاتي وإيرادات الخدمات المساعدة. تجاوز أسطول التخزين المُركب 19 جيجاواط ساعة في أوائل عام 2025، ومخططات الخصم للبطاريات الثابتة تعزز الاستيعاب في المناطق ذات رسوم الشبكة المرتفعة.

العاكسات وأجهزة أنظمة التوازن تشكل مجتمعة سوقاً فرعياً مرناً مع تحسينات كفاءة مستمرة. المصنعون الألمان يستفيدون من الإلكترونيات المتقدمة للطاقة وبرمجيات دعم الشبكة لتلبية قوانين الشبكة الصارمة. في الوقت نفسه، المراقبة الرقمية واشتراكات SCADA تكتسب زخماً حيث يحقق مالكو الأصول الدخل من البيانات من خلال الصيانة التنبؤية وتجارة استجابة التردد، مما يعمق سلسلة القيمة لسوق الطاقة الشمسية في ألمانيا.

حسب التطبيق: زخم المرافق الأساسية يتحدى ريادة الأنظمة السكنية

سيطرت الأسطح السكنية على 46.5% من حجم سوق الطاقة الشمسية في ألمانيا في عام 2024، مدفوعة باقتصاديات القياس الصافي، واستيعاب أنظمة البلكونة، والوعي البيئي المتزايد. الاختراق في مخزون الإسكان المنفصل وشبه المنفصل يرتفع باطراد، بينما المباني متعددة العائلات تشهد تعاونيات الأسطح المشتركة تكتسب وضوحاً قانونياً في إطار إصلاحات كهرباء المستأجرين لعام 2024.

محطات المرافق الأساسية هي، مع ذلك، حالة الاستخدام الأسرع نمواً بتوقعات معدل نمو سنوي مركب قدره 19.5%. الارتفاع في اتفاقيات الشراء المؤسسية، كما تُظهره خطوط إنتاج 400 ميجاواط ذروة المُموّلة من قبل المقرضين الإقليميين، تدعم المشاريع غير المدعومة على المناجم المستصلحة، وحواف الطرق السريعة، وتخطيطات الزراعة الكهروضوئية. المطورون يدمجون أجهزة تتبع متقدمة ووحدات ثنائية الوجه لزيادة إنتاجية الأرض، متماشين مع سياسات كفاءة استخدام الأراضي في إطار التخطيط المكاني الفيدرالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

الولايات الجنوبية تقود سوق الطاقة الشمسية في ألمانيا، مع بافاريا التي أضافت 4 جيجاواط في عام 2024 كأكبر مساهم على مستوى الولاية. الإشعاع العالي، وولايات الأسطح المبكرة، وشبكة المُركبين الكثيفة تمكن نمو السعة المستمر. في المقابل، الولايات الشرقية مثل ساكسونيا وبراندنبرج تجذب مطوري المرافق الأساسية بأسعار أراضي أقل وعمليات تجميع أراضي أبسط، كما يتضح من مشروع موقع واحد بقدرة 162 ميجاواط تم تشغيله في ساكسونيا.

المناطق الحضرية تشهد اعتماداً واضحاً للأسطح والبلكونات. المنح البلدية تصل إلى 500 يورو للوحدات القابلة للتوصيل تكمل الحوافز الفيدرالية، مما يرسخ استيعاباً قوياً في مجمعات شقق برلين وهامبرج وكولونيا. المواقع التجارية والصناعية تتركز حول ممرات التصنيع من شمال الراين-وستفاليا إلى بادن-فورتمبرج، حيث يساعد إقران التخزين على تخفيف ذرى الطلب وتحسين امتثال جودة الطاقة. اختراق بطاريات خلف العداد في التركيبات التجارية تسلق 35% خلال عام 2024، مما يعمق الملف اللامركزي لسوق الطاقة الشمسية في ألمانيا.

مشاريع الزراعة الكهروضوئية في الولايات الشمالية الريفية تجمع بين إنتاج الغذاء وتوليد الطاقة، مما يخفف صراعات استخدام الأراضي. محطة Vattenfall للزراعة الكهروضوئية في مكلنبورج-غرب بوميرانيا، التي تم تشغيلها في عام 2024، تُظهر فوائد التوطن المشترك مثل تظليل المحاصيل وكفاءة الري. هذه النجاحات تشجع الغرف الزراعية الإقليمية على نشر إرشادات أفضل الممارسات، مما قد يوسع خطوط مواقع المشاريع حيث تواجه الطاقة الشمسية التقليدية للحقول الخضراء معارضة محلية.

المشهد التنافسي

يبقى سوق الطاقة الشمسية في ألمانيا مجزءاً بشكل معتدل. المُركبون المحليون يهيمنون على القطاعات السكنية، بينما مطورو المشاريع الكبيرة يتحكمون في خطوط المرافق الأساسية. التوحيد يتقدم: اشترت Energy Infrastructure Partners حصة أغلبية في BayWa r.e. في عام 2025، و KKR اشترت Encavis في أواخر عام 2024، مما يشير إلى شهية مؤسسية مستمرة للأصول منخفضة المخاطر. هذه التحركات تضغط الهوامش للمطورين متوسطي الحجم وتفتح سيولة السوق الثانوية لإعادة تدوير رأس المال في البناء الجديد.

التمييز التكنولوجي حاد في العاكسات وبرمجيات إدارة الطاقة. SMA Solar Technology تحتفظ بحضور مميز في العاكسات الخيطية عالية الجودة، مستفيدة من البرمجيات التي تلبي قوانين الشبكة الألمانية لدعم الجهد الديناميكي. موردو الوحدات الصينيون يستحوذون على القطاعات الحساسة للسعر، لكن النقاش السياسي حول أمان التوريد وفجوة التكلفة 60% مقابل منتجي الاتحاد الأوروبي يحفز الاهتمام بخلايا النوع n المنتجة محلياً.

نماذج الخدمة المتكاملة تتوسع. شركات مثل 1KOMMA5° تحزم أنظمة الأسطح والبطاريات ومضخات الحرارة ومحطات الشحن تحت عقود اشتراك أو إيجار، مما يؤمن علاقات العملاء وإيرادات الخدمات المساعدة. المبتكرون المتخصصون يتابعون الطاقة الكهروضوئية المتكاملة بالمركبات، حيث حصلت Sono Motors على موافقة نوع وطني لمجموعة الحافلات الشمسية في أوائل عام 2025، مما يوضح اتساع الفرص عبر سلسلة قيمة صناعة الطاقة الشمسية في ألمانيا.

قادة صناعة الطاقة الشمسية في ألمانيا

-

BayWa r.e. AG

-

Enerparc AG

-

Hanwha Q CELLS GmbH

-

SMA Solar Technology AG

-

EnBW Energie Baden-Württemberg AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أعلنت RWE عن محطات طاقة شمسية واسعة النطاق بجانب طريق سريع ألماني لتحسين استخدام الأرض وتعزيز أهداف التوسع في الطاقة المتجددة.

- أبريل 2025: أكملت TotalEnergies استحواذ بقيمة 1.57 مليار يورو على مجموعة VSB، مضيفة أكثر من 18 جيجاواط إلى خط مشاريعها الألماني للطاقة المتجددة.

- أبريل 2025: استحوذت Octopus على محفظة طاقة شمسية بقدرة 2 جيجاواط في ألمانيا، مما يؤكد تدفقات رؤوس الأموال الأجنبية القوية.

- فبراير 2025: حصلت Energy Infrastructure Partners على حصة أغلبية في BayWa r.e.، مستمرة في توحيد السوق.

نطاق تقرير سوق الطاقة الشمسية في ألمانيا

الطاقة الشمسية تشير إلى الطاقة المكتسبة من إشعاع الشمس. إنها مصدر طاقة متجدد ووفير يمكن تسخيره وتحويله إلى أشكال قابلة للاستخدام مثل الكهرباء والحرارة. الشمس تشع الإشعاع الكهرومغناطيسي، بما في ذلك الضوء المرئي، والأشعة تحت الحمراء، والأشعة فوق البنفسجية. تقنيات الطاقة الشمسية تلتقط وتحول هذا الإشعاع إلى طاقة قابلة للاستخدام لتطبيقات مختلفة.

تم تقسيم سوق الطاقة الشمسية الألماني حسب النوع والتطبيق. حسب النوع، السوق مقسم إلى الطاقة الشمسية الكهروضوئية والطاقة الشمسية المركزة. حسب التطبيقات، السوق مقسم إلى المرافق العامة، التجاري/الصناعي، والسكني. لكل قطاع، يتم توفير تحديد حجم السوق والتوقعات بناءً على السعة المُركبة (جيجاواط).

| الطاقة الشمسية الكهروضوئية |

| الطاقة الشمسية المركزة |

| الوحدات الكهروضوئية |

| العاكسات (الخيطية، المركزية، الصغيرة/محسن الطاقة) |

| أنظمة التوازن (الحوامل، الكابلات) |

| أنظمة تخزين طاقة البطاريات |

| برمجيات المراقبة وSCADA |

| خدمات EPC وO&M |

| محطات الطاقة الشمسية الأساسية |

| الأسطح التجارية والصناعية (30 كيلوواط - 1 ميجاواط) |

| الأسطح السكنية (أقل من 30 كيلوواط بما في ذلك الطاقة الكهروضوئية للبلكونة) |

| أخرى (الزراعية/الزراعة الكهروضوئية) |

| حسب التكنولوجيا | الطاقة الشمسية الكهروضوئية |

| الطاقة الشمسية المركزة | |

| حسب المكون | الوحدات الكهروضوئية |

| العاكسات (الخيطية، المركزية، الصغيرة/محسن الطاقة) | |

| أنظمة التوازن (الحوامل، الكابلات) | |

| أنظمة تخزين طاقة البطاريات | |

| برمجيات المراقبة وSCADA | |

| خدمات EPC وO&M | |

| حسب التطبيق | محطات الطاقة الشمسية الأساسية |

| الأسطح التجارية والصناعية (30 كيلوواط - 1 ميجاواط) | |

| الأسطح السكنية (أقل من 30 كيلوواط بما في ذلك الطاقة الكهروضوئية للبلكونة) | |

| أخرى (الزراعية/الزراعة الكهروضوئية) |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي السعة المتوقعة لسوق الطاقة الشمسية في ألمانيا بحلول عام 2030؟

من المتوقع أن تصل السعة الشمسية المُركبة في ألمانيا إلى 230.71 جيجاواط بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 17.98% من عام 2025.

ما مدى أهمية أنظمة الأسطح في سوق الطاقة الشمسية في ألمانيا؟

حازت تركيبات الأسطح على 45-50% من الحصة السوقية في عام 2024، مدعومة بالتصاريح المبسطة وولايات الأسطح والاعتماد الواسع للأنظمة القابلة للتوصيل بالبلكونة.

لماذا تدفع اتفاقيات الشراء المؤسسية نمو المرافق الأساسية؟

المشترون الصناعيون الكبار يستخدمون اتفاقيات شراء طويلة الأجل لتحوط تكاليف الكهرباء وتحقيق أهداف الاستدامة، مما يمكن محطات الطاقة الشمسية غير المدعومة من تأمين تمويل مصرفي.

ما التحديات التي تبطئ اتصالات الطاقة الشمسية الجديدة في ألمانيا؟

احتقان شبكة التوزيع يؤدي إلى قوائم انتظار اتصال تصل إلى 24 شهراً في مناطق معينة، بينما نقص الكهربائيين المرخصين يزيد من تأخير تسليم المشاريع.

ما سرعة توسع قطاع تخزين البطاريات؟

من المتوقع أن تنمو أنظمة تخزين طاقة البطاريات بمعدل نمو سنوي مركب قدره 21-22%، مدفوعة برسوم الشبكة المتزايدة واقتصاديات الاستهلاك الذاتي المرتبطة بأنظمة الطاقة الكهروضوئية السكنية والتجارية.

أي المناطق تقود إضافات السعة الجديدة؟

بافاريا تتصدر الإضافات السنوية بـ 4 جيجاواط في عام 2024، بينما الولايات الشرقية مثل ساكسونيا تجذب مشاريع أساسية كبيرة بفضل تكاليف الأراضي المنخفضة وأطر التصاريح الداعمة.

آخر تحديث للصفحة في: