حجم وحصة سوق التأمين الصحي والطبي في ألمانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

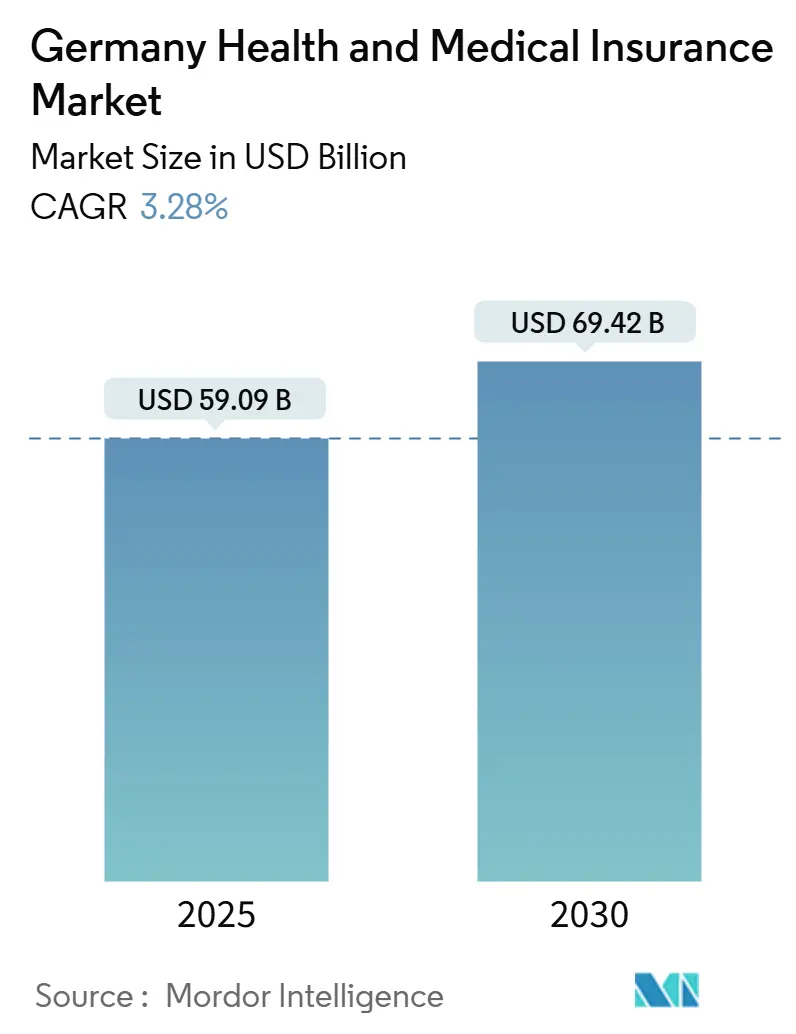

| حجم السوق (2025) | 59.09 مليار دولار أمريكي |

| حجم السوق (2030) | 69.42 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.28% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين الصحي والطبي في ألمانيا من قبل مردور إنتلجنس

وصل سوق التأمين الصحي والطبي في ألمانيا إلى 59.09 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 69.42 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب ثابت قدره 3.28%. إن ارتفاع متوسط العمر المتوقع، وعبء الأمراض المزمنة الذي يعد من بين الأثقل في أوروبا، والالتزام التنظيمي بالتغطية الشاملة تمنح السوق خط أساس مرن حتى مع صراع شركات التأمين القانونية مع العجز المالي. إن زيادة معدلات الاشتراك داخل النظام القانوني تدفع العديد من العمال ذوي الدخل المرتفع نحو التغطية الخاصة التكميلية، بينما يسرّع نشر السجل الإلكتروني الوطني للمرضى (ePA) الرقمنة الشاملة التي تقلل من تأخير السداد والهدر الإداري. تظل خطط المجموعات المؤسسية العمود الفقري لسوق التأمين الصحي والطبي في ألمانيا، حيث تضمن 72% من إجمالي العقود، والقنوات الرقمية المباشرة، رغم أنها لا تزال أصغر من مبيعات الوكلاء المرتبطين، تنمو بمعدل نمو سنوي مركب قدره 8.97% مع اختيار البالغين الأصغر سناً للانضمام عبر التطبيقات. تضيف الديناميكيات الإقليمية طبقة أخرى: تسيطر فيستدويتشلاند على أكبر مجموعة أقساط، بينما تسجل أوستدويتشلاند أعلى معدل نمو، بمساعدة الطب عن بُعد الذي يسد النقص في الأطباء. تستفيد شركات التأمين الخاصة من هذا الزخم الرقمي لدمج الاستشارات الافتراضية ووحدات إدارة الأمراض، بينما تركز الصناديق القانونية على البرامج الوقائية التي يمكن أن تخفف من منحنيات التكلفة المستقبلية.

الاستنتاجات الرئيسية للتقرير

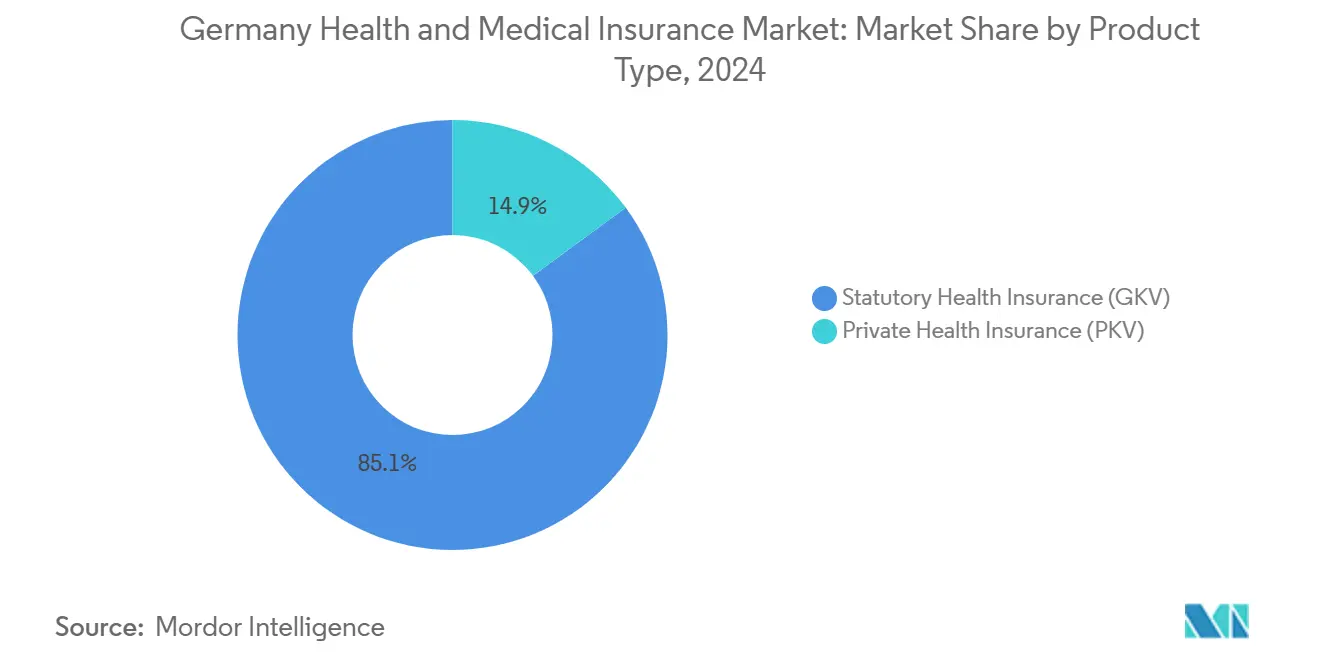

- حسب نوع المنتج، قاد التأمين الصحي القانوني (GKV) بحصة 85.1% من سوق التأمين الصحي والطبي في ألمانيا في عام 2024، بينما من المتوقع أن يسجل التأمين الصحي الخاص (PKV) أسرع معدل نمو سنوي مركب قدره 4.67% حتى عام 2030.

- حسب شروط التغطية، استحوذت العقود طويلة المدى على 90.2% من حجم سوق التأمين الصحي والطبي في ألمانيا في عام 2024، بينما من المتوقع أن تتوسع الخطط قصيرة المدى للمغتربين بمعدل نمو سنوي مركب قدره 6.38% بحلول عام 2030.

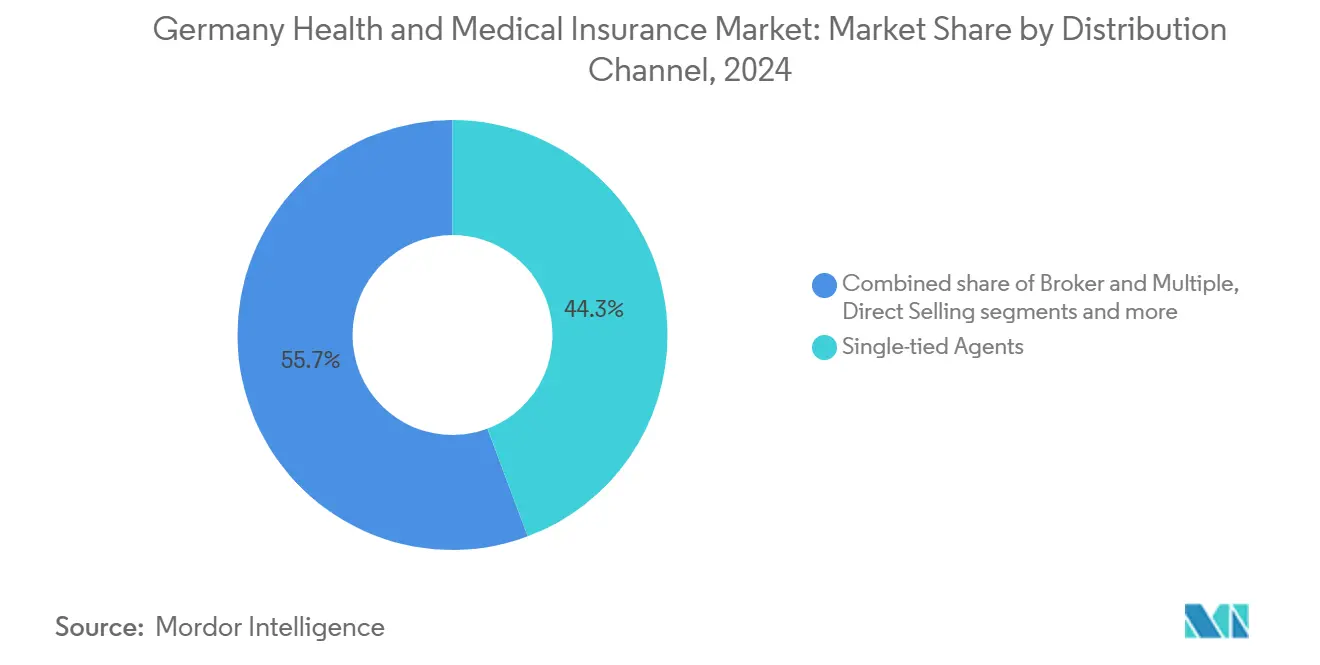

- حسب قناة التوزيع، احتفظ الوسطاء المرتبطون بشركة واحدة ومجموعات التأمين بحصة إيرادات قدرها 44.3% في عام 2024؛ تظهر القنوات الرقمية المباشرة أقوى توقعات بمعدل نمو سنوي مركب قدره 8.97% نحو عام 2030.

- حسب المستخدم النهائي، سيطرت خطط المجموعات المؤسسية وخطط أصحاب العمل على 72.4% من حجم سوق التأمين الصحي والطبي في ألمانيا في عام 2024، بينما من المقرر أن تحقق خطط الشركات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 4.34% حتى عام 2030.

- حسب المنطقة، استحوذت فيستدويتشلاند على 43.3% من الأقساط في عام 2024، وأوستدويتشلاند على الطريق الصحيح لتحقيق أسرع معدل نمو سنوي مركب قدره 3.76% حتى عام 2030.

اتجاهات ورؤى سوق التأمين الصحي والطبي في ألمانيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وانتشار الأمراض المزمنة | +0.8% | وطني، تركز ريفي | طويل الأمد (≥ 4 سنوات) |

| تصاعد معدلات الاشتراك القانونية التي تدفع التغطية التكميلية | +0.6% | وطني، مجموعات الدخل المرتفع | متوسط الأمد (2-4 سنوات) |

| الصحة الرقمية ونشر ePA يسرّع ابتكار شركات التأمين | +0.4% | المراكز الحضرية تقود | متوسط الأمد (2-4 سنوات) |

| ارتفاع مصروفات الرعاية الصحية للفرد | +0.5% | وطني مع تباين إقليمي | طويل الأمد (≥ 4 سنوات) |

| توسع خطط PHI الجماعية المدعومة من أصحاب العمل | +0.3% | المناطق الصناعية | متوسط الأمد (2-4 سنوات) |

| اضطراب تكلفة MGA في InsurTech يخفض المصاريف الإدارية | +0.2% | الديموغرافيات الرقمية الأصلية على الصعيد الوطني | قصير الأمد (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وانتشار الأمراض المزمنة

من المتوقع أن تقترب فئة السكان فوق 65 عاماً في ألمانيا من ثلث السكان بحلول عام 2050، وهو تحول ديموغرافي يوسع مجموعات مخاطر التأمين ويضخم الطلب على مزايا الشيخوخة والرعاية المزمنة[1]Statistisches Bundesamt, "Bevölkerungsvorausberechnung 2050," destatis.de. تتجاوز نفقات الرعاية الصحية بالفعل 6414 دولاراً أمريكياً للشخص الواحد، وهو أعلى مستوى في الاتحاد الأوروبي، وتهيمن الأمراض المزمنة مثل السكري وأمراض القلب التاجية على أيام المستشفى. يستجيب الاكتواريون بتحسين تسعير الفئات العمرية، بينما تطرح شركات التأمين منصات الوقاية التي تربط بيانات الأجهزة القابلة للارتداء بخصومات الأقساط. تساعد خدمات التمريض الرقمية، المسددة في إطار تعريفات الرعاية عن بُعد الجديدة، في تخفيف نقص القوى العاملة في مرافق رعاية المسنين. إجمالاً، تبقى شيخوخة السكان المحرك الهيكلي الأساسي لسوق التأمين الصحي والطبي في ألمانيا.

تصاعد معدلات الاشتراك القانونية التي تدفع التغطية التكميلية

ارتفع الإنفاق القانوني بنسبة 6.8% في عام 2025 مقابل نمو الإيرادات بنسبة 3.7% فقط، مما رفع متوسط الاشتراك الإضافي لـ GKV إلى 2.5%[2]GKV-Spitzenverband, "Finanzentwicklung der Krankenkassen 2025," gkv-spitzenverband.de. يواجه أصحاب الدخل المرتفع الآن خصومات شهرية قدرها 651.91 دولاراً أمريكياً عند سقف اشتراك قدره 71,442 دولاراً أمريكياً، مما يدفع الكثيرين للبحث عن التغطية الخاصة لطب الأسنان أو العلاج البديل أو ترقيات الجناح الخاص. تسوق شركات التأمين للوثائق الإضافية المعيارية التي تسد ثغرات GKV دون إجبار المغادرة الكاملة من المجموعة القانونية، وهو نهج يلقى صدى لدى المهنيين الذين يقدرون استمرارية التغطية لكنهم يريدون وسائل راحة متميزة. تسرّع آلية المراجحة هذه تدفقات الأقساط إلى الجانب الخاص من سوق التأمين الصحي والطبي في ألمانيا.

الصحة الرقمية ونشر ePA يسرّع ابتكار شركات التأمين

أنشأت مبادرة ePA تلقائياً ملفات إلكترونية لـ 73 مليون شخص مؤمن عليه قانونياً في يناير 2025، مع جدولة التشغيل البيني الكامل للبيانات لشهر أكتوبر[3]Gematik, "ePA-Rollout 2025 Zeitplan," gematik.de. سجلت تقنيكر كرانكنكاسه بالفعل 600,000 مستخدم. تدمج شركات التأمين هذه مجموعات البيانات مع منصات الاستشارة عن بُعد، مما يتيح فحص التفاعلات الدوائية في الوقت الفعلي وإصدار شهادات الإجازة المرضية بدون أوراق. تتواجد أربع وستون علاجاً رقمياً (DiGA) في القائمة القابلة للسداد، تغطي حالات من الأرق المزمن إلى متلازمة القولون العصبي، رغم أن 31% فقط من الأطباء يصفونها بانتظام. مع نمو الاستخدام، تتوقع شركات التأمين انخفاض أوقات دورات المطالبات وتحسن كشف الاحتيال، مما يعزز المحور الرقمي الذي يرسو عليه سوق التأمين الصحي والطبي في ألمانيا.

ارتفاع مصروفات الرعاية الصحية للفرد

دفعت الإقامات في المستشفيات والتدخلات المعقدة والأدوية المتخصصة عالية التكلفة DAK-Gesundheit لرفع معدلها المجمع إلى 17.4% في عام 2025، وهي خطوة مصممة لسد فجوة تمويل قدرها 15.12 مليار دولار أمريكي. يشير صندوق النقد الدولي إلى نمط الإنفاق الثقيل للاستهلاك في ألمانيا كمصعد للتكلفة. رداً على ذلك، تدمج شركات التأمين أدوات مقارنة الأسعار في تطبيقات الأعضاء التي توجه المرضى إلى المستشفيات والصيدليات الفعالة. يجري تجريب المعدلات المجمعة للحالات لاستبدال الركبة وإجراءات القلب لكبح الرسوم الجامحة، مما يعزز الاستقرار طويل الأمد للهوامش عبر سوق التأمين الصحي والطبي في ألمانيا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العجز الهيكلي لـ GKV وضغط الأسعار السياسي | -0.4% | وطني، مدفوع بالسياسة | متوسط الأمد (2-4 سنوات) |

| تضخم الأقساط في PKV يثبط الاستيعاب الجديد | -0.3% | وطني، التركيز على الدخل المتوسط | قصير الأمد (≤ سنتين) |

| احتمال إصلاح "Bürgerversicherung" الممول الوحيد | -0.2% | وطني، عدم اليقين في القطاع الخاص | طويل الأمد (≥ 4 سنوات) |

| نقص المواهب الوسيطة يضخم تكلفة الاستحواذ | -0.1% | المناطق الريفية الأكثر حدة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العجز الهيكلي لـ GKV وضغط الأسعار السياسي

انخفضت احتياطيات ألمانيا التخزينية تحت العتبة المفروضة البالغة 5.18 مليار دولار أمريكي. لقد أشعل ذلك نقاشات حول فرض وقف للنفقات والسعي لزيادة التحويلات الفيدرالية لاستقرار النظام. بينما يتردد صناع السياسة في رفع الاشتراكات أكثر، خوفاً من إضافة ضغط على تكاليف كشوف المرتبات والتداعيات الاقتصادية المحتملة، تجد شركات التأمين أن مرونتها في التسعير مقيدة بشكل كبير. مثل هذه القيود تعيق التبني السريع للترقيات الرقمية المكلفة، والتي تعد أساسية لتحديث العمليات وتحسين الكفاءة، وتثبط الربحية قصيرة الأمد لشركات التأمين في القطاع الصحي والطبي الألماني. من المتوقع أن يستمر العجز الهيكلي المستمر لـ GKV وضغوط الأسعار السياسية في التأثير على ديناميكيات السوق في الأمد القريب.

تضخم الأقساط في PKV يثبط الاستيعاب الجديد

في عام 2024، ارتفعت التعريفات المتوسطة للتأمين الصحي الخاص (PKV) بنسبة 7%. في الوقت نفسه، تم رفع عتبة التأمين الإجباري إلى 79,704 دولار أمريكي، مما حدّ من عدد الأفراد القادرين على الانتقال من التأمين الصحي القانوني (GKV). هذه الزيادة في العتبة ضيقت أكثر من مجموعة الأفراد المؤهلين، مما أثر بشكل خاص على أصحاب الدخل المتوسط الذين قد يجدون التأمين الخاص أقل إمكانية للوصول إليه. يتردد العديد من المهنيين الأصغر سناً في الالتزام بعقود قد تشهد تكاليف متزايدة مع تقدمهم في العمر، حيث يخلق ذلك عدم يقين مالي طويل الأمد. رداً على ذلك، تختبر شركات التأمين ضمانات الزيادة المحددة بسقف لمعالجة هذه المخاوف، لكن هذه الإجراءات لم تحظ بعد بقبول واسع النطاق. وبالتالي، يخنق هذا التردد نمو الأعمال الجديدة، مما يترك شركات التأمين لاستكشاف استراتيجيات إضافية لجذب العملاء والاحتفاظ بهم.

تحليل القطاعات

حسب نوع المنتج: هيمنة GKV تواجه اضطراب رقمي

حافظ التأمين الصحي القانوني على 85.1% من السيطرة على سوق التأمين الصحي والطبي في ألمانيا في عام 2024، مرتكزاً على الوصول الشامل وتقاسم أصحاب العمل للتكلفة. ينمو حجم سوق التأمين الصحي والطبي في ألمانيا مع استفادة صناديق GKV من الحجم لدمج خدمات ePA، لكن عجزها يتكثف. رفعت 82 من 93 صندوقاً معدلات الاشتراك لعام 2025، مما يشير إلى تحول نحو التمييز غير السعري، مثل تطبيقات العافية والسداد السريع.

تحقق شركات التأمين الخاصة أسرع معدل نمو سنوي مركب قدره 4.67% حتى عام 2030 من خلال استهداف المستهلكين ذوي الدخل المرتفع بمزايا الخدمة الشخصية وضمان الوصول للمختصين. يعزز التوحيد تلك اللعبة: وافقت BaFin على اندماج Gothaer-Barmenia بقيمة تزيد عن 7.56 مليار دولار أمريكي، مما خلق سادس أكبر مؤمن خاص. يمكن للكيان المدمج التفاوض على تعريفات المستشفيات بقوة أكبر وتوزيع تكاليف تقنية المعلومات على قاعدة أكبر، مما يعيد تشكيل الهياكل التنافسية داخل سوق التأمين الصحي والطبي في ألمانيا.

حسب مدة التغطية: تفضيلات طويلة الأمد تدفع الاستقرار

في عام 2024، هيمنت السياسات طويلة المدة على سوق التأمين الصحي والطبي في ألمانيا، حيث شكلت 90.2% من حجمه. تعكس هذه النزعة تقليد البلد في الاستحقاقات القانونية مدى الحياة وثقافة قوية للعمالة المستقرة. تربط شركات التأمين الآن مكافآت الولاء بأهداف العافية، مقدمة خصومات أقساط لزيارات الصالة الرياضية، والتي يتم تتبعها بسهولة من خلال رموز QR للتطبيقات. تحفز هذه المشاركة المرتفعة عادات أكثر صحة وتثري أيضاً بيانات الاكتتاب، مما يؤدي إلى توقعات أفضل للأمراض المزمنة. بالإضافة إلى ذلك، يعكس دمج برامج العافية في عروض التأمين تحولاً أوسع نحو الرعاية الصحية الوقائية، بهدف تقليل التكاليف طويلة الأمد لكل من شركات التأمين وحاملي البوالص.

بينما تحتفظ خطط المغتربين قصيرة المدى بحصة أصغر حالياً، من المتوقع أن تنمو بمعدل سنوي قدره 6.38%. هذه الطفرة مدفوعة إلى حد كبير بتدفق الطلاب الأجانب وعمال الاقتصاد التشاركي والموظفين في مهام مؤقتة. يبسط الوسطاء الرقميون الخدمات بدمج رسائل التأشيرة واستشارات الطبيب عن بُعد ومساعدة المطالبات متعددة اللغات في منصة هاتف ذكي واحدة. تعزز هذه الابتكارات راحة العملاء وإمكانية الوصول، مما يجعل هذه الخطط أكثر جاذبية لسكان متنوعين ومتنقلين. تتنوع هذه المناورات الاستراتيجية مصادر الإيرادات وتوفر حاجزاً للناقلات، حاميةً إياها من التشبع الديموغرافي في قطاعات التأمين الصحي والطبي الأساسية في ألمانيا. علاوة على ذلك، يسلط الطلب المتزايد على الخطط قصيرة الأمد الضوء على الاحتياجات المتطورة لقوى عاملة متزايدة العولمة، مما يدفع شركات التأمين لتكييف عروضها للبقاء تنافسية في هذا السوق الديناميكي.

حسب قناة التوزيع: التحول الرقمي يعيد تشكيل الوصول

في عام 2024، تمسك الوكلاء المرتبطون بشركة واحدة وشركاء ضمان البنوك بحصة سوقية قدرها 44.3%، مستفيدين من روابطهم المجتمعية الراسخة وخبرتهم في الامتثال القانوني. تواصل هذه القنوات التقليدية لعب دور مهم في السوق، خاصة في المناطق التي تبقى فيها العلاقات الشخصية والثقة عوامل حاسمة في قرارات الشراء. في الوقت نفسه، اندفعت القناة المباشرة عبر الإنترنت للأمام، تحقق معدل نمو سنوي مركب قدره 8.97%، مع جذب المستهلكين المتزايد نحو محركات المشورة الروبوتية، التي يمكنها مقارنة التعريفات بسرعة وإكمال عمليات KYC في أقل من دقيقتين. جعلت الراحة والسرعة التي توفرها هذه الحلول الرقمية جذابة بشكل خاص للمستهلكين الضليعين بالتكنولوجيا والواعين بالوقت.

رداً على ذلك، بدأ الوسطاء التقليديون بدمج ميزات الدردشة المرئية والتوقيع الإلكتروني، مخفضين أوقات إصدار البوالص من أيام إلى مجرد ساعات. تهدف هذه التطورات لتعزيز تجربة العملاء والحفاظ على القدرة التنافسية في سوق يترقمن بسرعة. بالإضافة إلى ذلك، تبسط واجهات برمجة التطبيقات المصرفية المفتوحة العملية من خلال ملء بيانات الدخل مسبقاً، مما يقلل أخطاء الإدخال ويحسن الكفاءة الإجمالية. لكن نقص المواهب بين الوسطاء أدى إلى انخفاض اختراق الوساطة الجسدية في المناطق الريفية، حيث يبقى الوصول للمهنيين المهرة محدوداً. هذه الفجوة سرّعت أكثر التبني الرقمي وكثفت التحولات في مزيج القنوات، مغيرةً بشكل جوهري المشهد لسوق التأمين الصحي والطبي في ألمانيا. مع استمرار اكتساب القنوات الرقمية الزخم، من المتوقع أن يشهد السوق تحولاً أكثر وضوحاً في السنوات القادمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: خطط الشركات تدفع توسع السوق

في عام 2024، استحوذت عقود المجموعات لأصحاب العمل على 72.4% من إيرادات الأقساط، معززة بتقليد ألمانيا في دمج مزايا الصحة في الاتفاقيات الجماعية من خلال مجلس العمال. يضمن هذا النهج بقاء مزايا الصحة مكوناً حاسماً لرفاه الموظفين. تؤمن الشركات المصنعة الكبيرة بنود استقرار المعدل متعدد السنوات المرتبطة بمقاييس السلامة المهنية، مما يوفر قابلية التنبؤ في التكاليف بينما يعزز السلامة في مكان العمل. بالإضافة إلى ذلك، تعزز شركات التأمين عطاءاتها التنافسية بتجميع خدمات مثل خطوط المساعدة للصحة النفسية ودعم الخصوبة، التي تلبي الاحتياجات المتطورة للموظفين وتحسن الرضا الإجمالي.

تتقدم الشركات الصغيرة والمتوسطة بسرعة، تحقق معدل نمو سنوي مركب قدره 4.34% متوقع حتى عام 2030. يُعزى هذا النمو إلى حد كبير للوسطاء الرقميين الذين يبسطون العمليات برفع كشوف الموظفين تلقائياً مباشرة من برامج كشوف المرتبات، مما يقلل بشكل كبير الأعباء الإدارية. علاوة على ذلك، التبني المتزايد لخدمات إعادة التأهيل عن بُعد، القابلة للسداد الآن، يضيف قيمة كبيرة للشركات التي تهدف لخفض الغياب وتحسين إنتاجية الموظفين. هذه التطورات تدفع تبني التأمين الصحي والطبي بين الشركات الصغيرة والمتوسطة. يعزز هذا الحضور المتوسع خط أنابيب أقساط قوي لسوق التأمين الصحي والطبي في ألمانيا، مضموناً النمو المستدام والابتكار في فترة التوقع.

التحليل الجغرافي

تحافظ فيستدويتشلاند على الريادة الوطنية بفضل مجموعات الشركات عالية القيمة التي تمول مزايا المجموعات الشاملة والمستشفيات المجهزة جيداً التي تقبل تسجيل الدخول بالبطاقة الذكية والوصفات الإلكترونية. تتجاوز معدلات دخول ePA 40% في هامبورغ، مما يتيح التحليلات التنبؤية التي تحدد السكان عالي الخطورة للتواصل الاستباقي. يتشغل عائد القسط لكل مسجل فوق المتوسط الوطني، مما يعزز هيمنة الإيرادات.

في أوستدويتشلاند، تجدد الأموال الهيكلية مستشفيات المقاطعات وتركب أسرّة وحدة العناية المركزة الإلكترونية، مما يسد الفجوات التاريخية في الرعاية. تجذب النظم البيئية التقنية المتنامية في درسدن ولايبزيغ المهنيين الشباب الذين ينجذبون للتغطية الخاصة عبر التطبيق فقط. ترفع المعدلات القانونية الموحدة الاشتراكات، لكن تحسن إمكانية الوصول للخدمة يبرر الخصومات الأعلى في العديد من الأسر.

تكيف نوردويتشلاند خطط المجموعات لأطقم دولية في أحواض بناء السفن ومزارع الرياح البحرية، بما في ذلك بنود الإجلاء وخطوط مساعدة على مدار الساعة بلغات متعددة. في زوددويتشلاند، يدمج مصدرو السيارات والهندسة الدقيقة برامج عافية الجهاز العضلي الهيكلي في عقود التأمين لمكافحة إصابات خط التجميع. معاً، تؤكد هذه السرديات الإقليمية كيف يدعم التخصيص المحلي للمنتجات التوسع المتماسك في سوق التأمين الصحي والطبي في ألمانيا.

المشهد التنافسي

في سوق التأمين الصحي والطبي في ألمانيا، تبقى المنافسة معتدلة. يسيطر أكبر خمسة لاعبين - تقنيكر كرانكنكاسه، وبارمر، وDAK-Gesundheit، وAOK Bayern، وAOK Baden-Württemberg - مجتمعين على ما يقارب نصف سوق الأقساط. في الوقت نفسه، يكتسب التوحيد في قطاع التأمين الصحي الخاص (PKV) زخماً. إن اندماجاً بارزاً بين Gothaer وBarmenia تجاوز بالفعل علامة الـ 7.56 مليار دولار أمريكي في الإيرادات، مع توقعات لكفاءات التكلفة من منصات السياسات الأساسية الموحدة.

برزت القدرات الرقمية كميزة تنافسية محددة. حقق نظام Lumi البيئي من أليانز للشركاء، الذي يخدم أكثر من مليون مستخدم، انخفاضاً ملحوظاً بنسبة 70% في زيارات الأطباء الشخصية. لا يخفض ذلك تكاليف المطالبات فحسب، بل يوفر أيضاً على الأعضاء وقت سفر كبير. رداً على ذلك، تستفيد الصناديق القانونية من الذكاء الاصطناعي للإجراءات الوقائية. على سبيل المثال، نجح نظام التنبيه من تقنيكر كرانكنكاسه لرعاية قدم السكري في تقليل البتر في مجموعاتها التجريبية.

تقدم التغييرات التنظيمية سيفاً ذو حدين: فهي تقيد وتحفز الابتكار على حد سواء. على سبيل المثال، يرفع Gesundheitsversorgungsstärkungsgesetz سقوف الميزانية على الأطباء العامين (GPs). يلزم شركات التأمين بتغطية المزيد من الاستشارات، لكنه يوفر أيضاً بيانات قيمة لتحسين مسارات الرعاية المزمنة. تبرع شركات التأمين في الاستفادة السريعة من سجلات ePA للتواصل الشخصي ليس فقط لتعزيز ولاء العملاء بل أيضاً لتحقيق معدلات أقل لإعادة الإدخال للمستشفى، مما يعزز أداءها في المشهد التنافسي لسوق التأمين الصحي والطبي في ألمانيا.

قادة صناعة التأمين الصحي والطبي في ألمانيا

-

تقنيكر كرانكنكاسه (TK)

-

AOK - Die Gesundheitskasse

-

بارمر

-

DAK-Gesundheit

-

ديبيكا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: وافقت أليانز وBlackRock وT&D Holdings على الاستحواذ على مجموعة Viridium مقابل 3.78 مليار دولار أمريكي، مما أضاف 3.4 مليون بوليصة حياة وصحة.

- مارس 2025: وافقت BaFin على اندماج Gothaer-Barmenia، مشكلة سادس أكبر حامل PKV في ألمانيا بحجم أعمال 7.56 مليار دولار أمريكي.

- فبراير 2025: أطلقت BARMER وTK وKNAPPSCHAFT التسجيلات الرقمية لفحص سرطان الجلد لمن هم دون 34 عاماً.

- يناير 2025: أبرمت أليانز للشركاء صفقة مع Aetna International لنقل عقود الصحة العالمية وإطلاق خطة Summit المتمحورة حول الشركات الصغيرة والمتوسطة.

نطاق تقرير سوق التأمين الصحي والطبي في ألمانيا

التأمين الصحي هو منتج تأميني يغطي النفقات الطبية والجراحية للفرد المؤمن عليه. يسدد النفقات المتكبدة بسبب المرض أو الإصابة أو يدفع لمقدم الرعاية للفرد المؤمن عليه مباشرة. يقدم التأمين الطبي تغطية محدودة لنفقات الاستشفاء والعلاج للأمراض والحوادث المحددة مسبقاً. لا يقدم التأمين الطبي أي تغطية إضافية مثل التأمين الصحي. يغطي التقرير تحليلاً خلفياً كاملاً لصناعة التأمين الصحي والطبي الألمانية، والذي يشمل تقييماً للحسابات الصحية الوطنية والاقتصاد، والاتجاهات الناشئة في السوق حسب القطاعات، والتغييرات المهمة في ديناميكيات السوق، ونظرة عامة على السوق.

يُقسم سوق التأمين الصحي والطبي في ألمانيا حسب نوع المنتج (التأمين الصحي القانوني، التأمين الصحي الخاص)، مدة التغطية (قصيرة المدى، طويلة المدى)، قناة التوزيع (وسطاء مرتبطون بشركة واحدة أو مجموعة تأمين، وسطاء ووكلاء متعددون، مؤسسات ائتمانية، بيع مباشر، قنوات توزيع أخرى)، ومستوى الدخل (دخل سنوي للموظفين أقل من 64,350 يورو، دخل سنوي للموظفين أكبر من 64,350 يورو، عمل حر، موظفون مدنيون).

يتم تقديم حجم السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| التأمين الصحي القانوني (GKV) |

| التأمين الصحي الخاص (PKV) |

| قصير المدى |

| طويل المدى |

| وسطاء مرتبطون بشركة واحدة / مجموعة تأمين |

| وسطاء ووكلاء متعددون |

| مؤسسات ائتمانية |

| بيع مباشر |

| قنوات أخرى |

| الشركات/أصحاب العمل (خطط جماعية) |

| أفراد/عائلات |

| الشركات الصغيرة والمتوسطة |

| أخرى |

| نوردويتشلاند |

| أوستدويتشلاند |

| فيستدويتشلاند |

| زوددويتشلاند |

| حسب نوع المنتج (القيمة) | التأمين الصحي القانوني (GKV) |

| التأمين الصحي الخاص (PKV) | |

| حسب مدة التغطية (القيمة) | قصير المدى |

| طويل المدى | |

| حسب قناة التوزيع (القيمة) | وسطاء مرتبطون بشركة واحدة / مجموعة تأمين |

| وسطاء ووكلاء متعددون | |

| مؤسسات ائتمانية | |

| بيع مباشر | |

| قنوات أخرى | |

| حسب المستخدم النهائي/نوع العميل | الشركات/أصحاب العمل (خطط جماعية) |

| أفراد/عائلات | |

| الشركات الصغيرة والمتوسطة | |

| أخرى | |

| حسب المنطقة | نوردويتشلاند |

| أوستدويتشلاند | |

| فيستدويتشلاند | |

| زوددويتشلاند |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق التأمين الصحي والطبي في ألمانيا وبأي سرعة سينمو؟

يقف السوق عند 63.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 74.97 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 3.28%.

لماذا لا يزال التأمين الصحي القانوني مهيمناً رغم ارتفاع معدلات الاشتراك؟

يحتفظ GKV بحصة 85.1% من السوق لأنه يضمن الوصول الشامل وتقاسم أصحاب العمل للتكلفة، رغم أن أصحاب الدخل المرتفع يضيفون بشكل متزايد تغطية خاصة تكميلية لسد ثغرات المزايا.

كيف سيؤثر السجل الإلكتروني للمرضى (ePA) على شركات التأمين وحاملي البوالص؟

يوفر EPA بيانات في الوقت الفعلي تقصر دورات المطالبات، وتحسن تنسيق الرعاية، وتدعم خدمات الطب عن بُعد، مما يخفض في النهاية التكاليف الإدارية ويعزز تجربة المريض.

أي قناة توزيع تتوسع بأسرع ما يمكن ولماذا؟

تنمو القنوات الرقمية المباشرة بمعدل نمو سنوي مركب قدره 8.97% لأن الانضمام عبر التطبيقات والمشورة الروبوتية والتوقيعات الإلكترونية تجذب المستهلكين الأصغر سناً والضليعين بالتكنولوجيا.

أي سوق إقليمي يظهر أعلى نمو، وما الذي يدفعه؟

تنمو أوستدويتشلاند بأسرع وتيرة بمعدل نمو سنوي مركب قدره 3.76%، مدفوعة بالصحة عن بُعد التي تخفف من نقص الأطباء، وتحسينات البنية التحتية، ومعدلات الاشتراك الموحدة.

ما مدى أهمية الخطط المدعومة من أصحاب العمل في صناعة التأمين الصحي والطبي في ألمانيا؟

تستحوذ عقود المجموعات المؤسسية على 72.4% من البوالص، مما يعكس تقليد ألمانيا في دمج مزايا الصحة في اتفاقيات العمل الجماعية والحاجة التنافسية لجذب المواهب المهرة.

آخر تحديث للصفحة في: