حجم وحصة سوق تقنية الرقاقة المقلوبة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

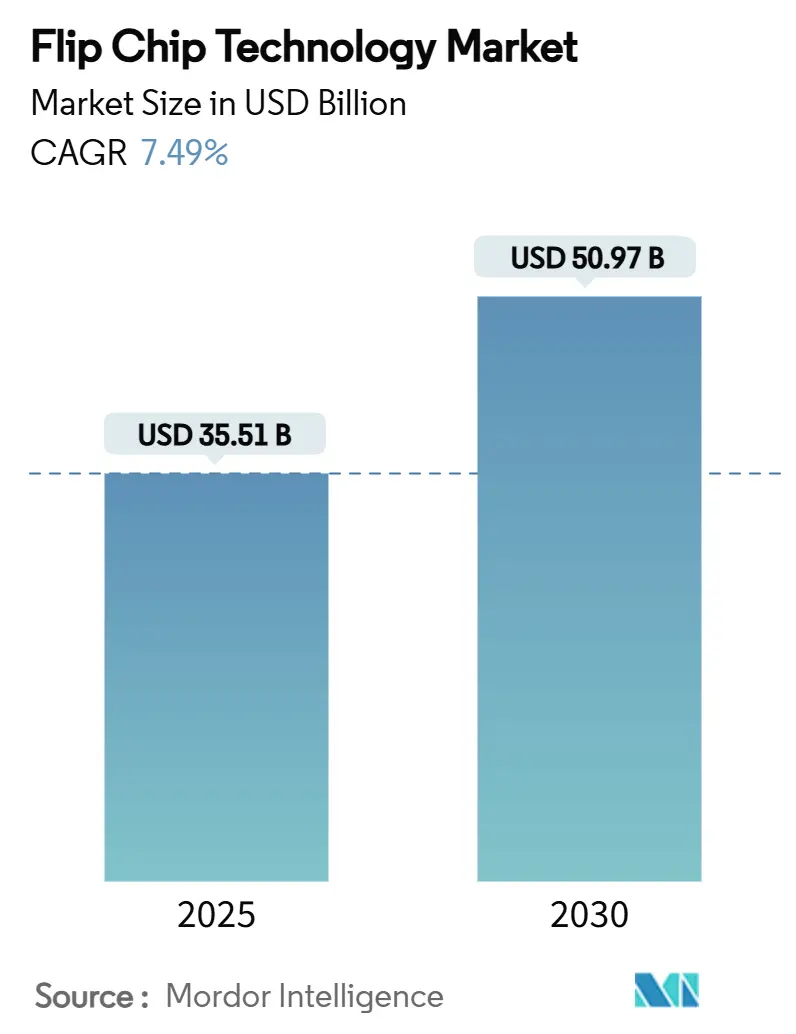

| حجم السوق (2025) | 35.51 مليار دولار أمريكي |

| حجم السوق (2030) | 50.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.49% CAGR |

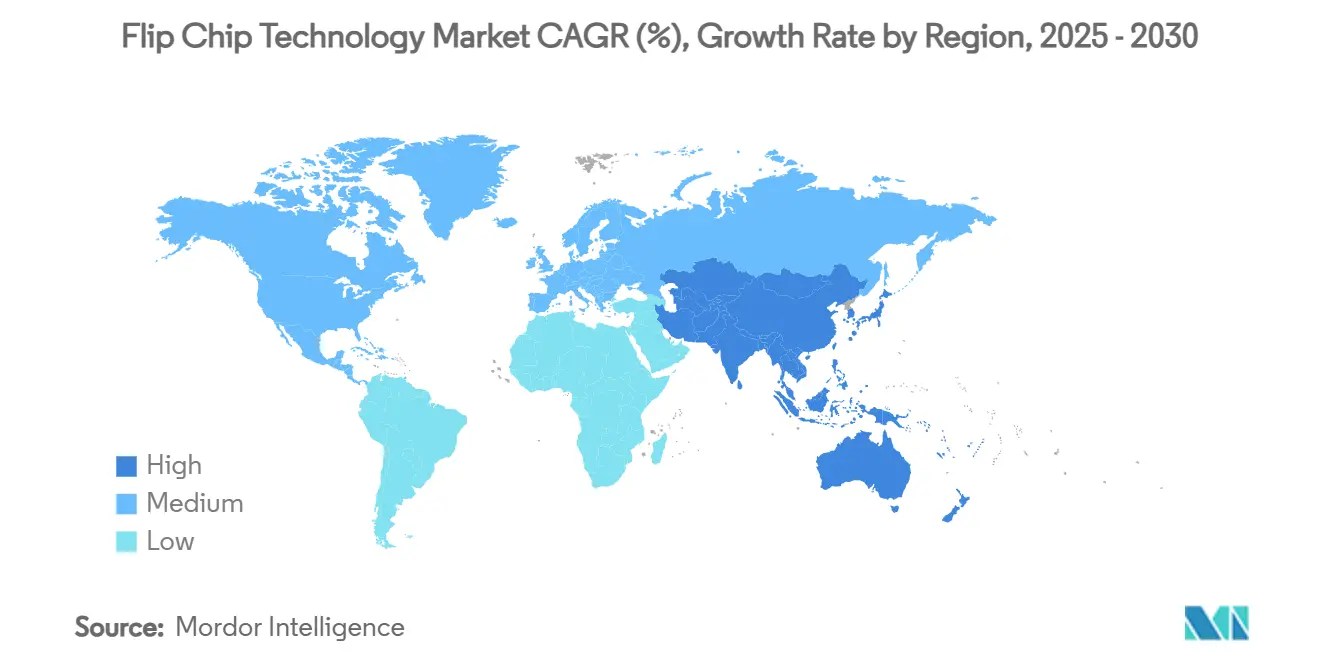

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تقنية الرقاقة المقلوبة من قبل مردور للاستخبارات

بلغ حجم سوق تقنية الرقاقة المقلوبة 35.51 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 50.97 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.49%. عكس النمو انتقال صناعة أشباه الموصلات إلى هندسة معمارية قائمة على الرقاقات الصغيرة التي تتطلب ربطات داخلية كثيفة وفعالة حرارياً. دفعت عمليات بناء مراكز البيانات للذكاء الاصطناعي تعبئة ذاكرة النطاق الترددي العالي إلى المقدمة، بينما تعاملت خطوط الأعمدة النحاسية والربط المختلط مع احتياجات الخطوة الدقيقة التي لا يمكن لنتوءات اللحام التقليدية تلبيتها. دخلت المسابك ساحة التعبئة والتغليف، مما سرّع التكامل الرأسي وجلب ضغوطاً تنافسية جديدة على مقدمي خدمات التجميع والاختبار المُسندة خارجياً. احتفظت منطقة آسيا والمحيط الهادئ بمزايا الحجم، إلا أن برامج تقليل مخاطر سلسلة التوريد في أمريكا الشمالية وأوروبا أطلقت استثمارات كبيرة في الأراضي الخضراء في مرافق التعبئة والتغليف المتقدمة.

الاستنتاجات الرئيسية للتقرير

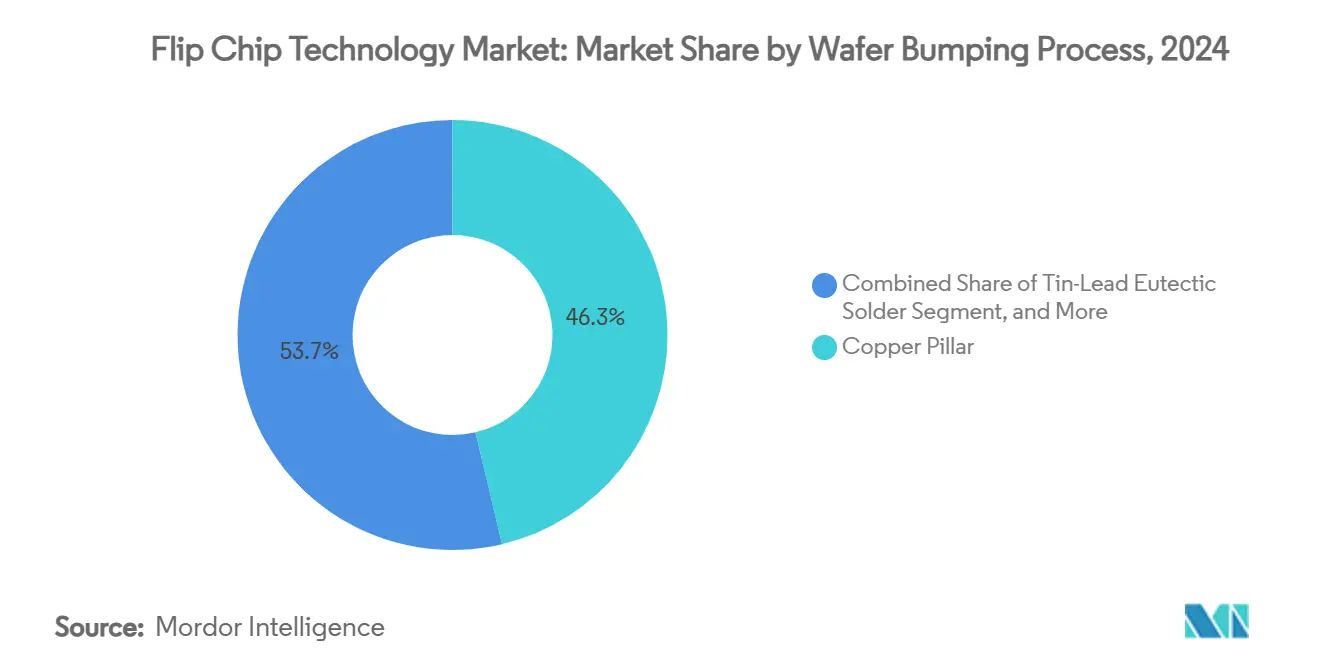

- حسب عملية نتوء الرقاقة، حقق العمود النحاسي 46.3% من حصة الإيرادات في عام 2024، بينما من المتوقع أن يتوسع الربط المختلط النحاسي بنحاسي بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2030.

- حسب تقنية التعبئة والتغليف، تصدر FC-BGA بحصة 38.1% في عام 2024، بينما من المتوقع أن تنمو حلول WLP على مستوى اللوحة/المروحة الخارجية بمعدل نمو سنوي مركب قدره 10.1% حتى عام 2030.

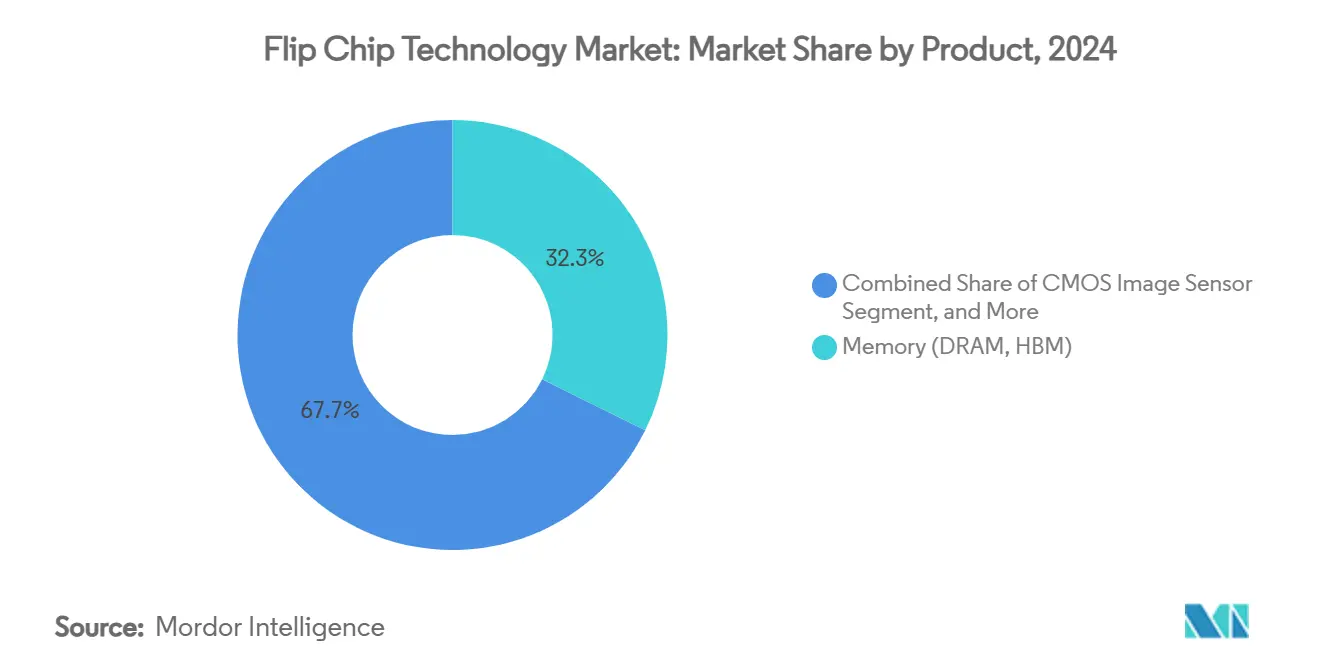

- حسب المنتج، شكلت الذاكرة 32.3% من حصة سوق تقنية الرقاقة المقلوبة في عام 2024، بينما من المقرر أن يتقدم قطاع GPU/مُسرع الذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 12.9% حتى عام 2030.

- حسب صناعة الاستخدام النهائي، حققت الإلكترونيات الاستهلاكية والأجهزة القابلة للارتداء حصة 29.4% في عام 2024، بينما من المتوقع أن تسجل تطبيقات مراكز البيانات والحوسبة السحابية معدل نمو سنوي مركب قدره 9.1% حتى عام 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 54.5% من إيرادات عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 9.5% حتى عام 2030.

اتجاهات وإحصائيات سوق تقنية الرقاقة المقلوبة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع في طلب التكامل غير المتجانس (الذكاء الاصطناعي/الحاسوب عالي الأداء) | +2.1% | عالمي، مركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تزايد اعتماد الأعمدة النحاسية وربطات النتوء الدقيقة | +1.8% | جوهر آسيا والمحيط الهادئ، متوسع إلى أمريكا الشمالية وأوروبا | قصير الأجل (≤ 2 سنة) |

| دفعة صغر حجم الأجهزة القابلة للارتداء وإنترنت الأشياء | +1.2% | عالمي، مع اعتماد مبكر في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| متطلبات موثوقية ADAS/EV للسيارات | +1.0% | عالمي، بقيادة أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| التجارب التجارية للركيزة الزجاجية الأساسية | +0.9% | أمريكا الشمالية وآسيا والمحيط الهادئ، برامج تجريبية في أوروبا | طويل الأجل (≥ 4 سنوات) |

| الطلب على الربط المختلط النحاسي بنحاسي الجاهز للرقاقات الصغيرة | +0.8% | جوهر آسيا والمحيط الهادئ، متوسع عالمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في طلب التكامل غير المتجانس (الذكاء الاصطناعي/الحاسوب عالي الأداء)

تحولت شركات تصنيع الرقائق من التوسع ثنائي الأبعاد إلى التكامل غير المتجانس الذي يربط رقائق صغيرة متعددة في حزمة واحدة، مما رفع الطلب على ربطات النحاس بالنحاس عالية الدقة.[1]Applied Materials, "Hybrid Bonding," appliedmaterials.com توضح خطة TSMC لزيادة قدرة CoWoS إلى 1.31 مليون وحدة بحلول عام 2026 كيف شكلت موردي GPU مثل Nvidia سوق تقنية الرقاقة المقلوبة. عزز النهج النطاق الترددي مع تقليل الطاقة مقارنة بالنتوءات القديمة، مما دعم خارطة طريق الأداء لمُسرعات الذكاء الاصطناعي.

تزايد اعتماد الأعمدة النحاسية وربطات النتوء الدقيقة

حققت نتوءات العمود النحاسي مقاومة كهربائية وموثوقية فائقة، مما يفسر حصتها من الإيرادات البالغة 46.3% في عام 2024. وفرت كيميائيات الطلاء عالية السرعة من DuPont تحكماً موحداً في السماكة الضروري لخطوات أقل من 40 ميكرومتر. أدى التحول إلى تآكل هيمنة القصدير والرصاص ومهد الطريق لمخططات التكامل ثلاثي الأبعاد التي تقوم عليها سوق تقنية الرقاقة المقلوبة.

دفعة صغر حجم الأجهزة القابلة للارتداء وإنترنت الأشياء

أصبحت طرق النظام في الحزمة وحجم الرقاقة على مستوى الرقاقة عناصر أساسية للساعات الذكية وأجهزة تتبع الصحة التي تطالب بملامح نحيفة دون التضحية بعمر البطارية. قدمت تطورات PCB فائقة الكثافة HDI باستخدام المعالجة شبه المضافة المعدلة والتصوير المباشر بالليزر عرض مسارات أقل من 40 ميكرومتر، مما مكّن وحدات الاستشعار المدمجة.

متطلبات موثوقية ADAS/EV للسيارات

تتطلب القيادة الذاتية وكهربة مجموعة نقل الحركة حزم تتحمل درجات حرارة تزيد عن 200 درجة مئوية. استخدمت خطوط الرقاقة المقلوبة للسيارات مواد ملء تحتية عالية الحرارة ومفاصل عمود نحاسي مؤهلة لـ AEC-Q100 الدرجة 0. توسعت إيرادات الإلكترونيات السيارات لـ JCET بمعدل نمو سنوي مركب يزيد عن 50% بين عامي 2019 و2023، مما يشير إلى الاعتماد السريع لهذه العمليات القوية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الكثافة الرأسمالية العالية لخطوط النتوء المتقدمة | -1.4% | عالمي، أكثر وضوحاً في أمريكا الشمالية وأوروبا | قصير الأجل (≤ 2 سنة) |

| تحديات موثوقية وانحراف خالية من الرصاص | -0.9% | عالمي، الضغط التنظيمي أقوى في أوروبا | متوسط الأجل (2-4 سنوات) |

| خسائر محصول محاذاة أقل من 10 ميكرومتر | -0.7% | جوهر آسيا والمحيط الهادئ، متوسع إلى المصانع المتقدمة عالمياً | قصير الأجل (≤ 2 سنة) |

| تعرض سلسلة التوريد للمواد الكيميائية المعدنية الحرجة | -0.5% | عالمي، مخاطر مركزة في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكثافة الرأسمالية العالية لخطوط النتوء المتقدمة

تطلب التوسع إلى خطوات أقل من 10 ميكرومتر أجهزة خطوة الطباعة الحجرية وأدوات ترذيذ متقدمة ومنظفات بلازما دفعت تكلفة الخط فوق 250 مليون دولار أمريكي لكل وحدة. خصصت TSMC 90 مليار دولار أمريكي لمصانع تعبئة وتغليف مخصصة، مؤكدة على عقبة الدخول للمنافسين الأصغر. هدفت برامج البحث والتطوير التعاونية مثل مشاركة 3M في اتحاد US-JOINT إلى نشر المخاطر عبر سلسلة التوريد.

تحديات موثوقية وانحراف خالية من الرصاص

سرّعت تفويضات RoHS من اعتماد SnAgCu، إلا أن التمدد الحراري التفاضلي أدخل انحرافاً وتعب لحام في أكوام الرقاقة المقلوبة. أظهرت الدراسات أن مفاصل Sn-Bi المتجانسة مددت عمر الدوران الحراري لكنها عانت من هشاشة حدت من التطبيقات عالية الإجهاد. قلل الإنصهار منخفض الحرارة عند 175 درجة مئوية من عيوب الرأس على العمود لكنه تطلب سبائك قائمة على البزموث عقدت التجميع عالي الحجم.

تحليل القطاع

حسب عملية نتوء الرقاقة: هيمنة النحاس تقود الابتكار

حققت تقنية العمود النحاسي 46.3% من الإيرادات في عام 2024 ضمن سوق تقنية الرقاقة المقلوبة. استفاد القطاع من انخفاض المقاومة وزيادة قدرة حمل التيار. من المتوقع أن يتوسع حجم سوق تقنية الرقاقة المقلوبة للربط المختلط النحاسي بنحاسي بمعدل نمو سنوي مركب قدره 9.8% مع نمو اعتماد الرقاقات الصغيرة. قللت الطريقة المختلطة من التباعد بين الرقائق إلى 0.8 ميكرومتر، بعيداً عن الحدود الفيزيائية للحام.[2]IBM Research, "Hybrid Bonding for Packaging Chips," research.ibm.com لا تزال حلول القصدير والرصاص تخدم العقد القديمة، بينما بقيت نتوءات الذهب محصورة في مجال الطيران.

حافظت التطورات في الكيميائيات المطلية كهربائياً على توحيد ارتفاع العمود أقل من 2%، وهو شرط أساسي للأكوام ثلاثية الأبعاد. صدقت أبحاث IEEE على ربط Cu-Cu خالي من اللحام عند 260 درجة مئوية كمسار قابل للتصنيع للتكامل غير المتجانس. وضعت الابتكارات أشكال النحاس لامتصاص الحصة من البدائل الخالية من الرصاص والمعدن الثمين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية التعبئة والتغليف: الهندسة المعمارية المتقدمة تعيد تشكيل ديناميكيات السوق

سيطر FC-BGA على 38.1% من إيرادات عام 2024 بفضل الموثوقية المثبتة في الخوادم. من المتوقع أن تسجل أشكال WLP المروحة الخارجية ومستوى اللوحة معدل نمو سنوي مركب قدره 10.1%، محفزة بمُسرعات الذكاء الاصطناعي التي تطلب أحجام جسم كبيرة. خصصت ASE 200 مليون دولار أمريكي للوحات 310 مم × 310 مم التي تعد بمنطقة قابلة للاستخدام سبعة أضعاف الرقائق، اختراق في التكلفة. سيرتفع حجم سوق تقنية الرقاقة المقلوبة للحزم على مستوى اللوحة مع تحسن مخرجات الخطوط.

تمكن التدفقات المتخصصة مثل CoWoS و EMIB من تكديس HBM الأساسي لوحدات تدريب الذكاء الاصطناعي. سعت IBM و Intel وراء خرائط طريق الركيزة الزجاجية التي توفر انحرافاً أقل ونسب خط-مسافة أعلى من الطبقات العضوية. بقيت 3D IC مع TSV متخصصة للأجهزة فائقة النطاق الترددي بسبب التكلفة العالية وتعقد العملية، لكنها وضعت السقف على الأداء القابل للتحقيق.

حسب المنتج: الذاكرة ومُسرعات الذكاء الاصطناعي تقود النمو

حققت الذاكرة حصة 32.3% في عام 2024 مع ارتفاع اعتماد HBM. قدرت Applied Materials نمواً ستة أضعاف في إيرادات تعبئة HBM، مدفوعاً بـ 19 خطوة إضافية للعملية مقارنة بـ DRAM التقليدي. ستحقق مُسرعات GPU/الذكاء الاصطناعي معدل نمو سنوي مركب قدره 12.9% حتى عام 2030. تكيف سوق تقنية الرقاقة المقلوبة بسرعة لدمج أكوام HBM متعددة مع عقد المنطق من خلال الوسطاء، مما خلق كثافات طاقة حزمة تتجاوز 1 كيلوواط.

حافظت حساسات الصور CMOS على الزخم بدعم من الهواتف الذكية متعددة الكاميرات، بينما تطلبت قطع micro-LED نتوءاً أقل من 20 ميكرومتر يتماشى مع قدرات العمود النحاسي. وضح خط Silicon Box الإيطالي بقيمة 3.5 مليار دولار أمريكي المستهدف لحلول الرقاقات الصغيرة الاستثمار الإقليمي في تآزر المنتجات المتقاطعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة الاستخدام النهائي: مراكز البيانات تقود التحول

احتفظت الإلكترونيات الاستهلاكية بحصة 29.4% لكنها تباطأت مع استقرار أحجام الأجهزة المحمولة. سينمو طلب مراكز البيانات والحوسبة السحابية بمعدل نمو سنوي مركب قدره 9.1% لأن عقد الاستدلال للذكاء الاصطناعي تنشر رقائق صغيرة عالية النطاق الترددي بكميات كبيرة. من المتوقع أن يتوسع حجم سوق تقنية الرقاقة المقلوبة لتطبيقات مراكز البيانات بسرعة مع اعتماد الخوادم لتكوينات أربعة وثمانية HBM.

استفادت إلكترونيات السيارات من مفاصل العمود النحاسي المقولبة بمواد ملء تحتية عالية انتقال الزجاج لتلبية تقلبات درجة حرارة الدرجة 0. استفادت الغرسات الطبية من حزم مستوى الرقاقة متوافقة حيوياً التي دمجت القياس عن بُعد اللاسلكي مع الحفاظ على حجم الغلاف الأدنى.[3]Emerald, "Miniature Electronic Modules for Advanced Health Care," emerald.comطرحت الاتصالات أجهزة راديو 5G بالموجات المليمترية التي تتطلب ربطات منخفضة الفقدان متوافقة مع نتوءات العمود النحاسي.

التحليل الجغرافي

حققت آسيا والمحيط الهادئ 54.5% من إيرادات عام 2024. احتوت المنطقة على الجزء الأكبر من مصانع الرقائق وحافظت على مزايا التكلفة، مما حافظ على أكبر شريحة من سوق تقنية الرقاقة المقلوبة. دعمت الحوافز الحكومية البحث والتطوير للعقدة التالية، إلا أن إجراءات مراقبة التصدير حفزت الشركات الرائدة لبناء قدرة موازية خارجياً. سرّعت أمريكا الشمالية من الشركات الناشئة للمسابك والتعبئة والتغليف تحت قانون CHIPS، مضيفة المرونة وخلق سحب طلب محلي. من المتوقع أن ترتفع حصة سوق تقنية الرقاقة المقلوبة لأمريكا الشمالية بشكل متواضع مع دخول جامعات أريزونا وتكساس على الإنترنت.

سعت أوروبا وراء السيادة التكنولوجية من خلال قانون الرقائق الأوروبي ووجهت رؤوس الأموال نحو خطوط مستوى اللوحة والركيزة الزجاجية الأساسية. من المقرر أن تعالج منشأة Silicon Box في نوفارا 10,000 لوحة أسبوعياً بحلول عام 2028، مرسخة نظاماً بيئياً إقليمياً. بقيت الشرق الأوسط وأفريقيا في مرحلة مبكرة لكنها استفادت من مراكز التجميع النهائي للإلكترونيات التي تغذي سلاسل التوريد العالمية.

بعثرت تنويع سلسلة التوريد الاستثمارات المستقبلية عبر ثلاث قارات على الأقل، مما خفف من هيمنة منطقة واحدة. ومع ذلك، لا تزال آسيا والمحيط الهادئ تتفاخر بعمق هندسي لا مثيل له، مما يبقيها المركز المرجعي للتصنيع عالي الحجم.

المشهد التنافسي

أعاد التكامل الرأسي للمسابك تشكيل المنافسة. دمجت TSMC إنتاج الرقائق مع خدمات CoWoS الخلفية، مما قصّر دورة العميل الزمنية. استجابت ASE ببناءات مستوى اللوحة ومؤهلات السيارات لحماية الحصة. خرجت Intel من البحث والتطوير الداخلي للركيزة الزجاجية وشاركت مع موردين متخصصين، مصدقة على عقبة التعقيد للداخلين الجدد.[4]TechPowerUp, "Intel Abandons In-House Glass Substrate R&D," techpowerup.com

خلقت براءات اختراع الربط المختلط خنادق قابلة للدفاع. قللت IBM من التباعد بين الرقائق إلى 0.8 ميكرومتر، مما مكّن مكاسب نطاق ترددي كبيرة. يتقدم موردو المواد مثل DuPont و 3M في كيميائيات طلاء العمود وأفلام الكهرباء منخفضة الانحراف، مدمجين أنفسهم بعمق أكثر في سلسلة القيمة. وسعت OSATs الصينية القدرة بمصانع بمليارات الدولارات، لكن التكافؤ التكنولوجي مع العقد الرائدة بقي هدفاً متحركاً.

يتميز قادة السوق بشكل متزايد بجاهزية العقدة المتقدمة بدلاً من إجمالي عدد النتوءات. حدد التحول ضغط الدمج على اللاعبين متوسطي المستوى الذين يفتقرون إلى رؤوس الأموال لترقية خطوط أقل من 10 ميكرومتر، مما حفز عمليات الاندماج الهادفة لتجميع البحث والتطوير وقواعد العملاء.

قادة صناعة تقنية الرقاقة المقلوبة

-

Amkor Technology Inc.

-

UTAC Holdings Ltd

-

Taiwan Semiconductor Manufacturing Co. (TSMC)

-

Chipbond Technology Corporation

-

TF-AMD Microlectronics Sdn Bhd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: أعادت TSMC تنظيم مشروعها في أريزونا بقيمة 65 مليار دولار أمريكي لمعالجة تجاوز التكاليف مع الاحتفاظ بوحدات التعبئة والتغليف المتقدمة.

- مايو 2025: حددت TSMC 42 مليار دولار أمريكي في إنفاق رؤوس الأموال لعام 2025 تغطي ثمانية مصانع رقائق ومصنع تعبئة وتغليف واحد.

- أبريل 2025: أعلنت TSMC عن توسع بقيمة 1.5 تريليون دولار تايواني (45.2 مليار دولار أمريكي) في كاوشيونغ يركز على قدرة رقائق 2 نانومتر والتعبئة والتغليف المتقدمة.

- فبراير 2025: انضمت 3M إلى اتحاد US-JOINT، وافتتحت مختبراً في وادي السيليكون للتطوير المشترك لمواد التعبئة والتغليف المتقدمة.

نطاق تقرير سوق تقنية الرقاقة المقلوبة العالمي

تقنية الرقاقة المقلوبة هي واحدة من أقدم وأكثر التقنيات استخداماً على نطاق واسع لتعبئة أشباه الموصلات. قدمت IBM تقنية الرقاقة المقلوبة في الأصل قبل 30 عاماً. ومع ذلك، فهي تواكب العصر وتطور حلول نتوء جديدة لخدمة التقنيات المتقدمة مثل 2.5D و 3D. تُستخدم الرقاقة المقلوبة للتطبيقات التقليدية، مثل أجهزة الكمبيوتر المحمولة وأجهزة سطح المكتب ووحدة المعالجة المركزية ووحدة معالجة الرسومات ومجموعات الرقائق، إلخ.

| العمود النحاسي |

| لحام القصدير والرصاص المتجانس |

| لحام خالي من الرصاص (SnAg، SAC، إلخ.) |

| نتوء الذهب |

| الربط المختلط/المباشر النحاسي بنحاسي |

| FC-BGA (2D/2.1D/2.5D/3D) |

| FCCSP / CSP |

| CoWoS / InFO / EMIB |

| مروحة خارجية WLP / PLP |

| 3D IC مع TSV |

| الذاكرة (DRAM، HBM) |

| حساس الصور CMOS |

| LED و Mini/Micro-LED |

| SoC / معالج التطبيقات |

| GPU / مُسرع الذكاء الاصطناعي |

| CPU / معالج الخادم |

| الإلكترونيات الاستهلاكية والأجهزة القابلة للارتداء |

| السيارات والنقل |

| الصناعة والروبوتات |

| الاتصالات وبنية 5G التحتية |

| مراكز البيانات والحوسبة السحابية |

| العسكري والطيران |

| الأجهزة الطبية والرعاية الصحية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| تايوان | ||

| كوريا الجنوبية | ||

| اليابان | ||

| ماليزيا | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | تركيا |

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب عملية نتوء الرقاقة | العمود النحاسي | ||

| لحام القصدير والرصاص المتجانس | |||

| لحام خالي من الرصاص (SnAg، SAC، إلخ.) | |||

| نتوء الذهب | |||

| الربط المختلط/المباشر النحاسي بنحاسي | |||

| حسب تقنية التعبئة والتغليف | FC-BGA (2D/2.1D/2.5D/3D) | ||

| FCCSP / CSP | |||

| CoWoS / InFO / EMIB | |||

| مروحة خارجية WLP / PLP | |||

| 3D IC مع TSV | |||

| حسب المنتج | الذاكرة (DRAM، HBM) | ||

| حساس الصور CMOS | |||

| LED و Mini/Micro-LED | |||

| SoC / معالج التطبيقات | |||

| GPU / مُسرع الذكاء الاصطناعي | |||

| CPU / معالج الخادم | |||

| حسب صناعة الاستخدام النهائي | الإلكترونيات الاستهلاكية والأجهزة القابلة للارتداء | ||

| السيارات والنقل | |||

| الصناعة والروبوتات | |||

| الاتصالات وبنية 5G التحتية | |||

| مراكز البيانات والحوسبة السحابية | |||

| العسكري والطيران | |||

| الأجهزة الطبية والرعاية الصحية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| تايوان | |||

| كوريا الجنوبية | |||

| اليابان | |||

| ماليزيا | |||

| سنغافورة | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | تركيا | |

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق تقنية الرقاقة المقلوبة؟

بلغت قيمة سوق تقنية الرقاقة المقلوبة العالمي 35.51 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق تقنية الرقاقة المقلوبة المتوقعة؟

بين عامي 2025 و2030، من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 7.49%.

أي عملية نتوء رقاقة تقود السوق؟

حقق نتوء العمود النحاسي 46.3% من حصة الإيرادات في عام 2024، مما يعكس أداءه الكهربائي الفائق.

لماذا يقود الذكاء الاصطناعي الطلب على التعبئة والتغليف المتقدمة؟

تتطلب مُسرعات الذكاء الاصطناعي أكوام ذاكرة عالية النطاق الترددي وربطات دقيقة الخطوة التي يمكن لحزم الرقاقة المقلوبة المتقدمة فقط توفيرها.

أي منطقة تهيمن على سوق تقنية الرقاقة المقلوبة؟

استحوذت آسيا والمحيط الهادئ على 54.5% من إيرادات عام 2024، مدعومة بقدرة تصنيع الرقائق والتعبئة والتغليف الواسعة.

ما هي صناعة الاستخدام النهائي الأسرع نمواً؟

من المتوقع أن تنمو تطبيقات مراكز البيانات والحوسبة السحابية بمعدل نمو سنوي مركب قدره 9.1% حتى عام 2030 مع توسع أحمال عمل الذكاء الاصطناعي.

آخر تحديث للصفحة في: