حجم وحصة سوق شاحنات الإطفاء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.94 مليار دولار أمريكي |

| حجم السوق (2030) | 15.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.65% CAGR |

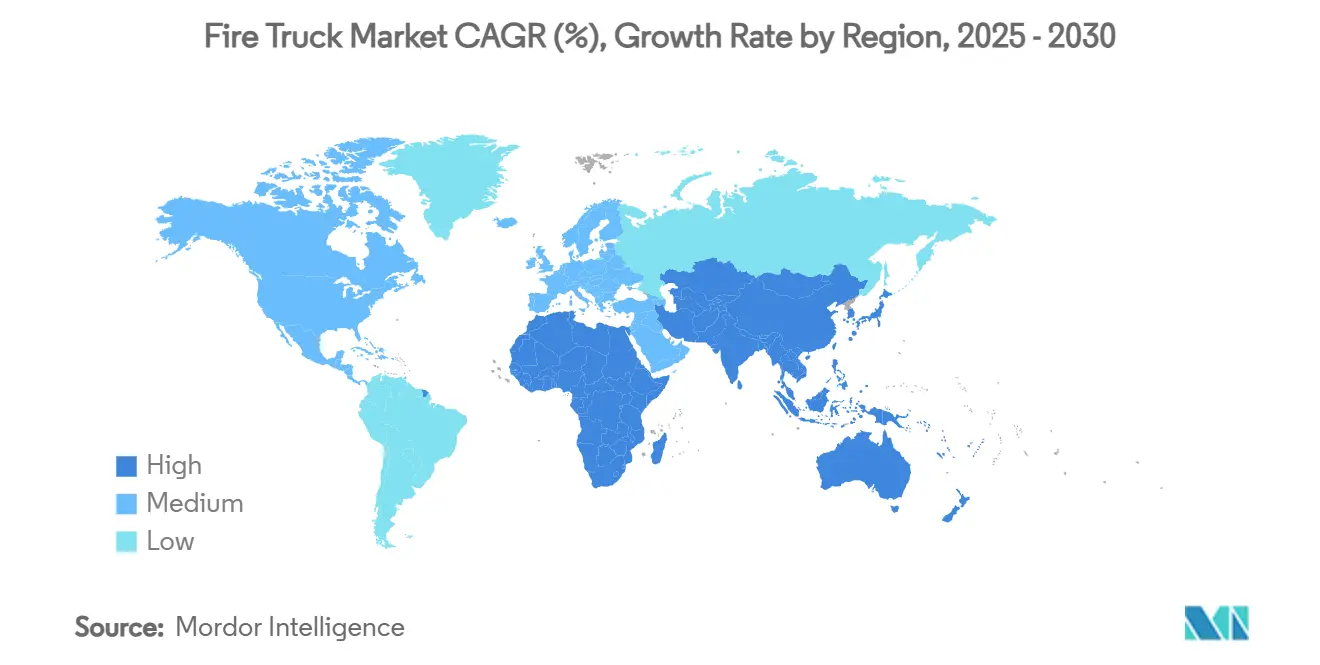

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق شاحنات الإطفاء بواسطة مردور إنتليجنس

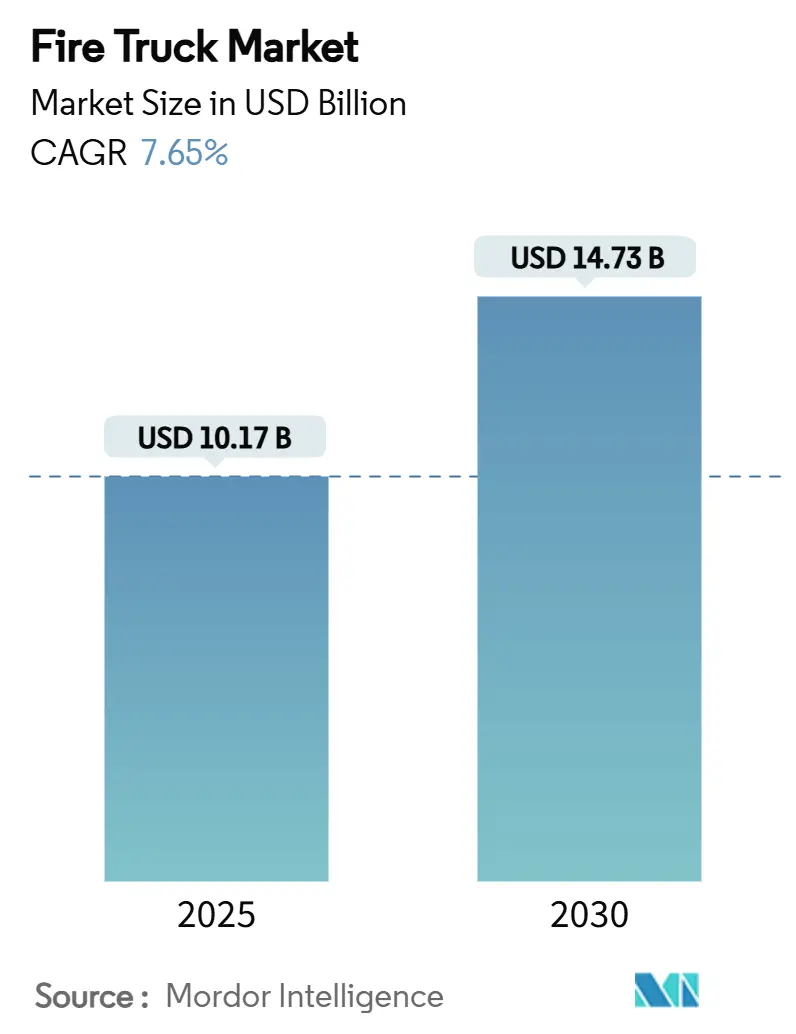

يُقدر حجم سوق شاحنات الإطفاء بـ 10.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 14.73 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.65% خلال فترة التوقعات (2025-2030). تتحد دورات استبدال الأساطيل، وزخم الكهربة، ومخاطر حرائق الغابات المرتبطة بالمناخ لرفع ميزانيات المشتريات رغم استمرار اختناقات سلسلة التوريد. تدفع أوقات انتظار الطلبات الطويلة التي تتراوح بين 18-33 شهراً الإدارات إلى تحديث برامج الصيانة أثناء انتظار التسليمات الجديدة. ومع ذلك، يستمر سوق شاحنات الإطفاء في امتصاص أسعار الوحدات المرتفعة حيث تصبح ميزات السلامة والأداء غير قابلة للتفاوض. تنتقل النماذج الكهربائية من مرحلة التجريب إلى حالة الإنتاج في أمريكا الشمالية وأوروبا، بدعم من قوانين الأساطيل النظيفة والوفورات القابلة للقياس في نفقات الوقود والصيانة. في الوقت نفسه، تحفز الزيادة في حوادث حرائق الغابات واسعة النطاق الطلب على تكوينات الأراضي البرية المتخصصة، كما تجذب القوة المدمجة للشركات المصنعة الأصلية اهتماماً تنظيمياً متزايداً في الولايات المتحدة.

النقاط الرئيسية للتقرير

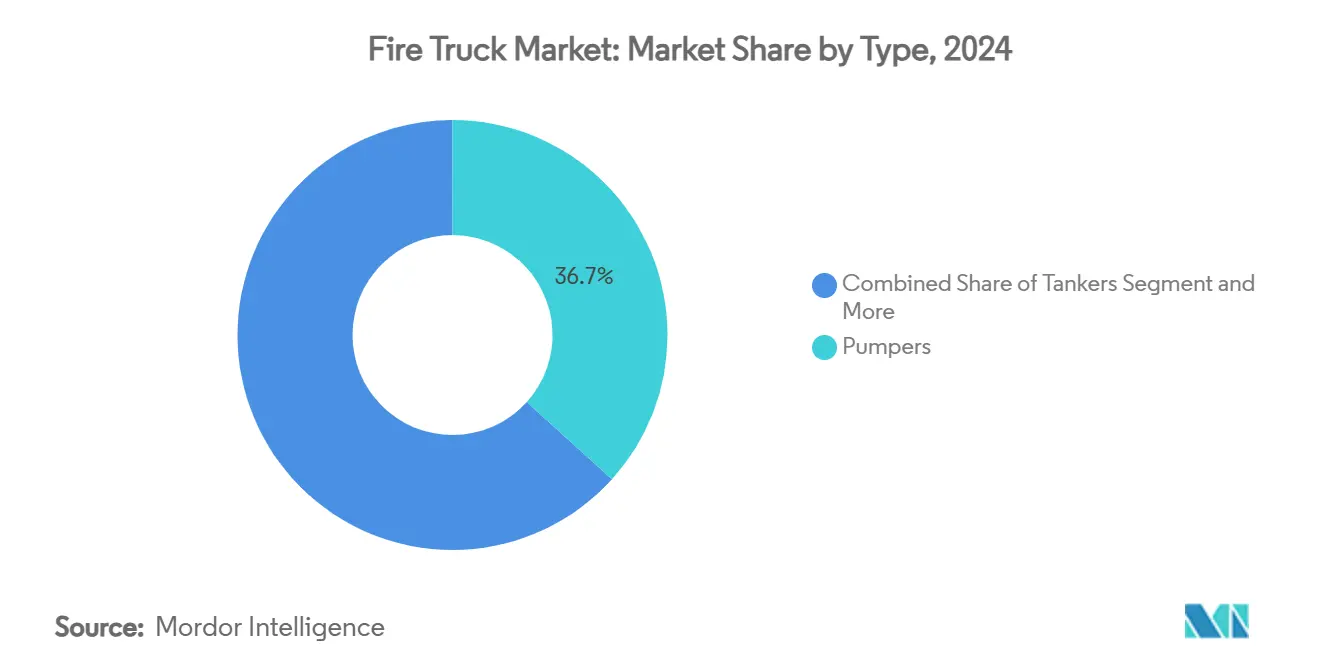

- حسب النوع، تصدرت المضخات بحصة إيرادات قدرها 36.71% في عام 2024، ومن المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب قدره 7.81% حتى عام 2030.

- حسب التطبيق، استحوذت العمليات السكنية والتجارية على 57.38% من حصة سوق شاحنات الإطفاء في عام 2024، بينما تسير تطبيقات الأراضي البرية والغابات على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 8.12% حتى عام 2030.

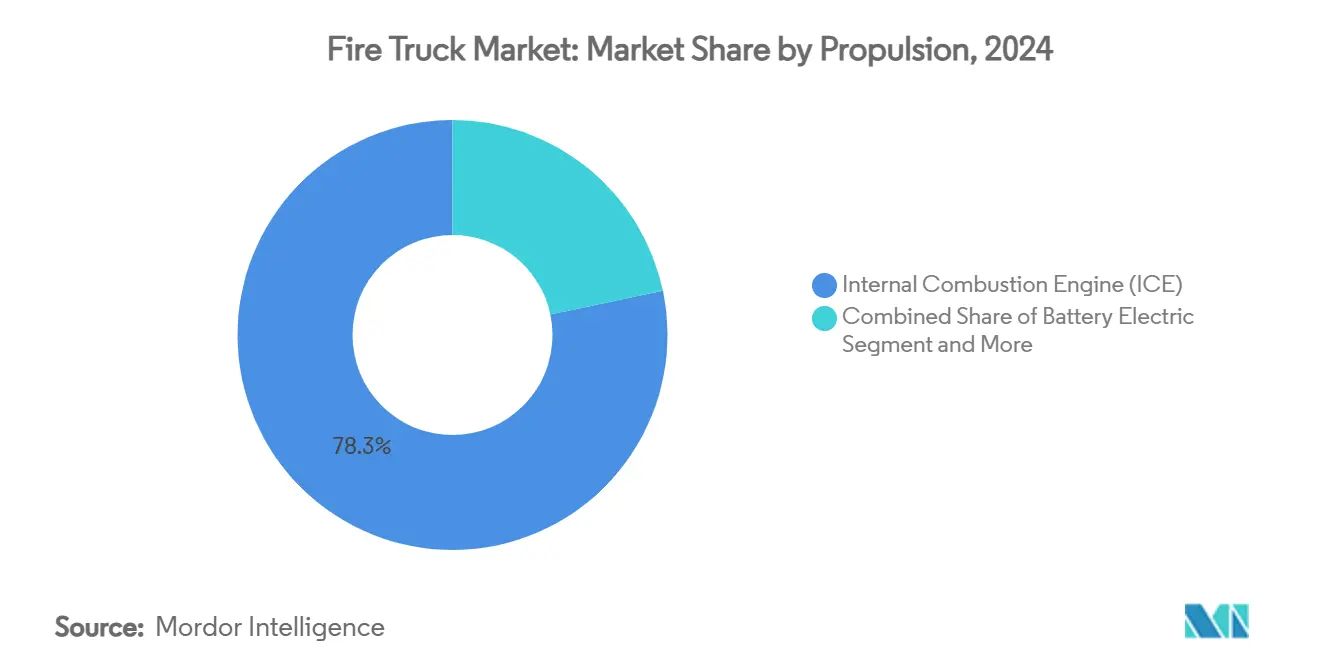

- حسب الدفع، احتفظت منصات الاحتراق الداخلي بحصة قدرها 78.25% في عام 2024، ومع ذلك تسجل الوحدات الكهربائية أعلى نمو بمعدل نمو سنوي مركب قدره 7.88% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت الإدارات البلدية على 61.23% من الطلب في عام 2024، بينما تسجل سلطات المطارات أقوى توقعات نمو سنوي مركب قدره 7.76% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 34.26% من إيرادات عام 2024، بينما منطقة آسيا والمحيط الهادئ مهيأة لتحقيق معدل نمو سنوي مركب قدره 7.93% على خلفية التحضر السريع.

اتجاهات ورؤى سوق شاحنات الإطفاء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح السلامة من الحرائق العالمية والإقليمية الصارمة | +1.8% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية والاتحاد الأوروبي وأستراليا | طويل الأجل (≥ 4 سنوات) |

| ارتفاع تكرار وشدة حرائق الغابات | +1.5% | أمريكا الشمالية وأستراليا وأوروبا المتوسطية | قصير الأجل (≤ سنتان) |

| تزايد اعتماد شاحنات الإطفاء الكهربائية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، توسع لتشمل آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| استبدال سريع للأساطيل البلدية المتقادمة | +1.1% | أوروبا الأساسية، انتشار إلى أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| البناء الحضري عالي الارتفاع | +0.9% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | طويل الأجل (≥ 4 سنوات) |

| تكامل إنترنت الأشياء والاتصالات | +0.8% | عالمي، مع اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح السلامة من الحرائق العالمية والإقليمية الصارمة

يوحد معيار NFPA 1900 الجديد قواعد الأجهزة السابقة ويقدم كاميرات الرؤية الخلفية الإلزامية وإضاءة LED وتوجيهات المركبات الكهربائية.[1]Larry Anderson, "New NFPA 1900 Standard Guides Manufacture of Fire Apparatus," thebigredguide.com من خلال الانتقال من قوائم المراجعة الوصفية نحو معايير قائمة على الأداء، يمنح المنظمون الشركات المصنعة الأصلية مساحة للابتكار مع رفع السلامة الأساسية. كما تدعم المتطلبات المتناغمة نشر الأجهزة عبر الحدود، وهي فائدة للمصنعين ذوي البصمات اللوجستية العالمية. ومع ذلك، تؤدي تكاليف الامتثال إلى تسريع الدمج بين البنائين الأصغر، مما يعزز الشكل الجانبي عالي التركيز لسوق شاحنات الإطفاء.

ارتفاع تكرار وشدة حرائق الغابات

وصلت مساحة حرائق الغابات الأمريكية إلى 7.7 مليون فدان في عام 2024، متجاوزة المتوسط لعشر سنوات رغم قلة إجمالي الحوادث.[2]Katie Hoover and Laura Hanson, "Wildfire Statistics," fas.org الأحداث الأكبر والأكثر كثافة تدفع الطلبات لمحركات النوع الأول للواجهة بين الأراضي البرية والحضرية مع مضخات مساعدة تعمل أثناء حركة المركبة. المنح الفيدرالية ومنح الولايات التي تهدف إلى الاستعداد لحرائق الغابات توجه رأس المال إلى المعدات المتخصصة، مما يبقي الطلب معزولاً عن دورات الميزانية البلدية. الموسم الممتد يغطي الآن تقريباً السنة التقويمية الكاملة، مما يتطلب من الإدارات الحفاظ على الاستعداد على مدار السنة ويعزز الأساس لاستخدام الأجهزة.

تزايد اعتماد شاحنات الإطفاء الكهربائية

التنشيطات تتجاوز الآن المشاريع التجريبية، حيث تشغل إطفائية بولدر مضختين من طراز روزنباور RTX، وهي الأولى من نوعها لأي إدارة أمريكية. اشترت إدارة إطفاء سانت بول مركبة RTX بقيمة 1.8 مليون دولار أمريكي من المتوقع أن توفر 25,000 دولار أمريكي في تكاليف التشغيل السنوية. تقلل المحركات الكهربائية من الضوضاء والتعرض لأبخرة الديزل، مما يحسن صحة الطاقم والتواصل. تظهر اختبارات الطقس البارد أن أنظمة البطارية الحرارية تحافظ على الأداء في ظروف تحت الصفر. مع تكامل NFPA 1900 لمتطلبات خاصة بالدفع، خفت عوائق الامتثال للوحدات الكهربائية. هذه العوامل، إلى جانب أهداف البلديات المحايدة كربونياً، تدعم ارتفاعاً ثابتاً في الطلبات الكهربائية عبر سوق شاحنات الإطفاء.

استبدال سريع للأساطيل البلدية المتقادمة في أوروبا

تقريباً أكثر من خمسي محطات الإطفاء الأوروبية بُنيت قبل عام 1985، والكثير من الشاحنات تتجاوز عمرها الاسمي البالغ 20 عاماً. قواعد الانبعاثات الأكثر صرامة، السارية في عام 2027، تقصر فترات الاستبدال أكثر. تستفيد البلديات من الشراء التعاوني لتأمين خصومات الحجم والتنقل في أوقات الانتظار التي تتجاوز عامين. تدفع هذه الديناميكية الطلب نحو التصاميم المعيارية التي تدمج الاتصالات ومحركات الانبعاثات المنخفضة، مما يضع المضخات والجوية في المقدمة لترقيات الأساطيل الأوروبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المقدمة العالية للمنصات من الجيل الجديد | -1.4% | عالمي، مع تأثير حاد في الاقتصادات النامية | قصير الأجل (≤ سنتان) |

| أشباه الموصلات وسلسلة توريد الشاسيه | -1.1% | عالمي، مع تركيز في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| نقص مشغلي المركبات الطارئة المهرة | -0.6% | عالمي، مع تأثير حاد في أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| الميزانيات البلدية المحدودة | -0.5% | أسواق آسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا الأساسية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المقدمة العالية للمنصات من الجيل الجديد

مضخة كهربائية مثل RTX تكلف قريباً من مليون دولار، تقريباً ضعف محرك الديزل المماثل. بينما توفر الوفورات التشغيلية إجمالي تكلفة الملكية، العائق الرأسمالي الأولي يؤخر الاعتماد للإدارات التطوعية والريفية. برامج المنح تعوض التكاليف جزئياً - أمنت بولدر مبلغاً مقبولاً في التمويل الخارجي لوحدتها الكهربائية الثانية - لكن فجوات التمويل تستمر خارج المناطق الحضرية جيدة التمويل. تكاليف البطارية تنخفض لكنها غير مرجحة لتصل إلى التكافؤ مع الديزل حتى تتوسع مسارات الإنتاج بمعنى كبير بعد عام 2027. هذه الديناميكية ثنائية الطبقات تبطئ الانتقال في المناطق النامية، مما يقيد نمو سوق شاحنات الإطفاء العالمي في الأجل القريب.

اختلالات سلسلة توريد أشباه الموصلات والشاسيه

نقص الرقائق مدد أوقات انتظار الأجهزة إلى 18-33 شهراً، مما أجبر إدارات مثل جراند شوت، ويسكونسن، على الاحتفاظ بشاحنات السلالم المتقادمة في الخدمة أطول بكثير مما خُطط له. افتتح السيناتوران هاولي وكيم تحقيقات في قوة التسعير للمجموعة المدمجة من الشركات المصنعة الأصلية وتأثير التسليمات المتأخرة على السلامة العامة. اختناقات الشاسيه تكثف الضغط حيث يتنافس بناة شاحنات الإطفاء مع صناع الشاحنات التجارية على الإطارات الأساسية. البناة مع سلاسل التوريد المتكاملة عمودياً يمكنهم تخفيف الصدمات، لكن اللاعبين الأصغر يواجهون انزلاقات جدولة تتحدى مصداقية السوق. الانتعاش إلى نوافذ التسليم العادية غير محتمل قبل عام 2026، مما يحقن مخاطر هبوط في توقعات سوق شاحنات الإطفاء قريبة المدى.

تحليل القطاعات

حسب النوع: المضخات تحافظ على القيادة بينما تغذي الابتكار

احتفظ قطاع المضخات بـ 36.71% من سوق شاحنات الإطفاء في عام 2024 ومُعد للتقدم بمعدل نمو سنوي مركب قدره 7.81% حتى عام 2030. تطور المضخات يضيف أنظمة رغوة الهواء المضغوط والأعمال المعيارية، مما يمنح الإدارات قدرة متعددة الأغراض. إيرادات القطاع تستفيد أيضاً من الكهربة المبكرة، مع منصة روزنباور RTX التي تقدم أداء تصنيف مضخة مماثل لنماذج الديزل. الصهاريج تبقى لا غنى عنها حيث شبكات الحنفيات نادرة، ومنصات السلالم تلبي الأفق الحضري المتنامي، بما في ذلك برونتو سكايليفت بمدى 230 قدم يغطي المباني من 20 طابق.

وحدات الإنقاذ الحديثة تدمج أدوات الاستخراج الهيدروليكي وأجهزة القطع التي تعمل بالبطارية، مما يقلل وقت إعداد المشهد. الطلب يرتفع أيضاً للأجهزة المركبة التي تمزج وظائف المضخة والصهريج والإنقاذ لتوفير ميزانيات المشتريات وبصمات المحطات. شاحنات الأراضي البرية تضيف مضخات مساعدة تسلم المياه أثناء حركة المركبة، ميزة حيوية أثناء الحرائق سريعة الحركة. مركبات ARFF تتطلب تسعيراً متميزاً بسبب معايير FAA Part 139 التي تفرض معايير تسارع وتسليم رغوة صارمة. مع الابتكار التدريجي، حصة المضخة من سوق شاحنات الإطفاء من المرجح أن تبقى فوق الثلث خلال أفق التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: نمو الأراضي البرية يضيق الفجوة مع الطلب الهيكلي

استحوذت الحماية السكنية والتجارية على 57.38% من إيرادات عام 2024، مما يجعلها أكبر تطبيق واحد داخل سوق شاحنات الإطفاء. قوانين خدمة الإطفاء للمراكز الحضرية الكثيفة تبقي تدفق الطلبات ثابتاً، وأكواد البناء الجديدة تستمر في تحويل احتياجات المعدات نحو قدرة مضخة أعلى وأنظمة إزالة التلوث المتكاملة.

الأراضي البرية والغابات، ومع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 8.12% حيث أنماط المناخ تكثف شدة وطول مواسم الحرائق. تصاميم المركبات تدمج خلوصاً أرضياً أكبر، وقيعان معززة، وقدرة ضخ وتدحرج حتى يتمكن الطاقم من مهاجمة اللهب المتقدم دون توقف. المنح الفيدرالية المرتبطة ببرامج تخفيف حرائق الغابات تحافظ على ميزانيات المشتريات حتى أثناء انخفاض الإيرادات البلدية. التطبيقات الصناعية تتطلب أختام مقاومة للمواد الكيميائية وعوامل قمع الحرائق متوافقة مع مخاطر الفئة ب، بينما تستمر المطارات في طلب وحدات ARFF متوافقة مع متطلبات الرغوة خالية الفلور التي وضعتها مبادرة F3 المستمرة لـ FAA. مجتمعة، هذه التحولات تظهر كيف تشكل ملفات المخاطر المتنوعة سوق شاحنات الإطفاء المتطور.

حسب الدفع: التسارع الكهربائي يتحدى هيمنة الديزل

محركات الاحتراق الداخلي ما زالت تسيطر على 78.25% من التسليمات في عام 2024، مما يحافظ على العمود الفقري التقليدي لسوق شاحنات الإطفاء. ومع ذلك الوحدات الكهربائية ترتفع بمعدل نمو سنوي مركب قدره 7.88%، بمساعدة أهداف المناخ البلدية وأدلة الوفورات التشغيلية. المتبنون المبكرون مثل مدينة بولدر يبلغون عن انخفاضات معنوية في التعرض لجسيمات الديزل للطاقم، مما يعزز الحالة للانتشار الأوسع.

التكوينات الهجينة تقدم حلاً مؤقتاً، تسمح بتشغيل المضخة الكهربائية في الموقع وقوة الديزل للسفر طويل المدى. مفاهيم خلايا الوقود تبقى ناشئة لكن يمكن أن تحل مشاكل المدى ووقت إعادة الشحن للوكالات الريفية بمجرد توسع بنية الهيدروجين التحتية. هندسة NFPA 1900 اللاأدرية للدفع تجلب ميزات السلامة الكهربائية تحت نفس مظلة الديزل، مما يقلل عدم اليقين في الامتثال. مع هذه الممكنات، حصة الكهرباء من سوق شاحنات الإطفاء يمكن أن تصل إلى خُمس الإجمالي بحلول نهاية العقد، خاصة في الولايات القضائية الحضرية التي تملأ أساطيل الديزل ببدائل صفر انبعاثات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: سلطات المطارات تتفوق على المشترين البلديين

سلمت الإدارات البلدية 61.23% من الطلب في عام 2024، مما يعكس دورها الأساسي في حماية المجتمع. ومع ذلك، تظهر سلطات المطارات أسرع معدل نمو سنوي مركب قدره 7.76%، مدفوعة بتوسعات المحطات ومعايير مركبات ARFF الأكثر صرامة. انتقالات نظام الرغوة بعيداً عن مواد PFAS الكيميائية تضيف إلحاحاً لتحديث الأساطيل القديمة، بينما أحجام الطائرات الحديثة تتطلب معدلات تدفق عامل أعلى لاستجابة الحوادث.

الألوية الصناعية تستمر في تحديد وحدات مبنية لغرض خاص للبتروكيماويات ومواقع التصنيع، مدمجة قياس الغازات البعيد مع أنظمة التحكم في المركبات. الوكالات الدفاعية تحافظ على أساطيل متخصصة يمكن أن تنتشر في الخارج أو في القاعدة، غالباً تشتري من خلال عقود متعددة السنوات تستقر خطوط إنتاج البناة. خدمات العقود الخاصة تكتسب أيضاً جاذبية، خاصة في الحدائق الصناعية بنمط الحرم الجامعي حيث الحماية المخصصة من الحرائق تحقق مزايا تأمينية. هذا المزيج الموسع من المشترين يوسع سوق شاحنات الإطفاء القابل للعنونة خارج نواته البلدية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 34.26% من إيرادات عام 2024، مستفيدة من تمويل خدمات الطوارئ الناضج ومحاولات التكنولوجيا المتقدمة. المنطقة تستضيف معظم النشر الكهربائي المبكر، مما يعزز دورها كمؤشر لأنماط الاعتماد العالمية المستقبلية. البرامج الفيدرالية المستمرة للبنية التحتية تقدم تمويلاً تكميلياً لاستبدال الأجهزة الأقدم من 20 عاماً، مما يبقي أنبوب الطلبات مرناً.

آسيا والمحيط الهادئ، تسجل معدل نمو سنوي مركب قدره 7.93%، تتوسع بسرعة في خدمات الإطفاء البلدية لتتناسب مع التحضر في الصين والهند وجنوب شرق آسيا. مدن الصين من الدرجة الثانية والثالثة تخصص رأس المال لتوسيع شبكات المحطات وتستثمر في المضخات والجوية المصممة للمناطق الكثيفة عالية الارتفاع. الهند تصدر مناقصات منتظمة تعطي أولوية للتجميع المحلي، مما يشجع المشاريع المشتركة بين الشركات المصنعة الأصلية العالمية وموردي الشاسيه المحليين. الاهتمام الناشئ في المركبات التجارية الكهربائية بمعدل نمو سنوي مركب قوي يلمح إلى سوق ناشئ للأجهزة صفر الانبعاثات بمجرد نضج البنية التحتية للشحن.

أوروبا تبقى ساحة كبيرة لكن أبطأ نمواً تركز على امتثال أخضر واستبدال بدلاً من توسع الأسطول. قواعد الانبعاثات المتشددة ومعايير متوائمة مع NFPA تؤثر على معايير المشتريات، مما يحفز امتصاص محركات يورو-VI والمحركات الهجينة. الشرق الأوسط وأفريقيا تسجل طلبات ثابتة مرتبطة بتوسع البصمات الحضرية والمشاريع الصناعية الضخمة، بينما طلب أمريكا الجنوبية مقيد بالتقلب الاقتصادي الكلي. مجتمعة، هذه المسارات الإقليمية تؤكد التنوع الجغرافي الداعم لسوق شاحنات الإطفاء.

المشهد التنافسي

سوق شاحنات الإطفاء مركز بشدة؛ ثلاث شركات تصنيع عالمية تستحوذ على تقريباً حوالي أربعة أخماس التسليمات، مما يمنحها مزايا حجم في البحث والتطوير ومساومة سلسلة التوريد. هذه الهيمنة جذبت انتباه مجلس الشيوخ من الحزبين حول قوة التسعير وتأخير التسليمات، مع المشرعين يحققون في ما إذا كان الدمج يقوض الاستعداد.[3]Elizabeth Warren, "Bipartisan Investigation Into Harms of Private Equity," warren.senate.gov الشركات المصنعة الأصلية تستجيب بتوسيع الطاقة المحلية؛ بيرس التصنيع، على سبيل المثال، أضافت نوبات إنتاج ومساحة مربعة للمنشأة لتقليم التراكمات.

الكهربة أصبحت الساحة التنافسية الأساسية. أوشكوش عرضت نظام تخفيف تجنب التصادم المدعوم بالذكاء الاصطناعي في CES 2025، مما يضع السلامة المدفوعة بالبرمجيات كمميز. انتشار روزنباور المستمر لسلسلة RTX في أمريكا الشمالية وأوروبا يشير إلى الثقة في توسيع الإنتاج الكهربائي. مجموعة REV تستفيد من حافظة الأسطول المختلط لتقدم شاحنات السلالم الهجينة المستهدفة للمدن ذات البنية التحتية المتناثرة للشحن.

الداخلون الجدد يستهدفون فرص مخصصة مثل منصات إدارة الأسطول القائمة على إنترنت الأشياء التي تدمج الصيانة التنبؤية وتحليلات سلوك السائق. متكاملو الشاسيه الأصغر يجدون أيضاً فتحات في تكوينات الأراضي البرية المخصصة، حيث الرشاقة وميزات الحماية المتخصصة تفوق الحجم. مع أولويات المشترين تتحول نحو قيمة دورة الحياة بدلاً من التكلفة المقدمة وحدها، عقود الخدمة المتكاملة التي تجمع التدريب والقطع والاتصالات تقف لإعادة تشكيل مزيج الإيرادات للمشاركين في صناعة شاحنات الإطفاء.

قادة صناعة شاحنات الإطفاء

-

شركة أوشكوش

-

شركة روزنباور الدولية المحدودة

-

شركة ماجيروس المحدودة

-

مجموعة REV

-

شركة موريتا القابضة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: عرضت شركة أوشكوش نظام تخفيف تجنب التصادم المدعوم بالذكاء الاصطناعي في CES 2025، مما يبرز تحسينات السلامة المستقبلية للمركبات الطارئة.

- ديسمبر 2024: شراكة روزنباور أمريكا مع إنقاذ إطفاء دالاس لنشر شاحنة الإطفاء الكهربائية PANTHER 6x6 في مطار دالاس لوف فيلد في عام 2025، توسيع التكنولوجيا الكهربائية في عمليات ARFF.

- نوفمبر 2024: قدمت سانت بول، مينيسوتا أول شاحنة إطفاء كهربائية في الولاية، طراز روزنباور RTX بقيمة 1.8 مليون دولار أمريكي متوقع أن يوفر 25,000 دولار أمريكي سنوياً في تكاليف الوقود والصيانة.

نطاق تقرير سوق شاحنات الإطفاء العالمي

شاحنة الإطفاء هي مركبة كبيرة تحمل رجال الإطفاء والمعدات للحرائق. شاحنات الإطفاء مجهزة لدعم عمليات مكافحة الحرائق والإنقاذ وتحمل أدوات هيرست، وسلالم أرضية، ومناشير متخصصة، وحبال الإنقاذ والأحزمة، ومشاعل القطع. تحمل شاحنات الإطفاء هذه أيضاً مكملاً كاملاً من معدات الدعم المتقدم للحياة (ALS).

يتم تقسيم سوق شاحنات الإطفاء العالمي حسب النوع (شاحنات الإنقاذ، الصهريج، المضخة، وشاحنات متعددة المهام)، التطبيق (السكني والتجاري، المؤسسات والمطارات، والعسكري)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير حجم السوق بالقيمة (مليار دولار أمريكي)، الحجم (بالوحدات)، وتوقعات لجميع القطاعات المذكورة أعلاه.

| المضخات |

| الصهاريج |

| شاحنات الإنقاذ |

| شاحنات الجوية / المنصة |

| شاحنات معيارية متعددة المهام |

| شاحنات حرائق الأراضي البرية |

| صهريج تحطم المطار (ARFF) |

| السكني والتجاري |

| الصناعي والتصنيع |

| المطارات |

| العسكري |

| الأراضي البرية والغابات |

| محرك الاحتراق الداخلي |

| هجين |

| بطارية كهربائية |

| خلية وقود كهربائية |

| إدارات الإطفاء البلدية |

| ألوية المرافق الصناعية |

| سلطات المطارات |

| الدفاع والعسكري |

| خدمات الإطفاء بالعقد والخاصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | المضخات | |

| الصهاريج | ||

| شاحنات الإنقاذ | ||

| شاحنات الجوية / المنصة | ||

| شاحنات معيارية متعددة المهام | ||

| شاحنات حرائق الأراضي البرية | ||

| صهريج تحطم المطار (ARFF) | ||

| حسب التطبيق | السكني والتجاري | |

| الصناعي والتصنيع | ||

| المطارات | ||

| العسكري | ||

| الأراضي البرية والغابات | ||

| حسب الدفع | محرك الاحتراق الداخلي | |

| هجين | ||

| بطارية كهربائية | ||

| خلية وقود كهربائية | ||

| حسب المستخدم النهائي | إدارات الإطفاء البلدية | |

| ألوية المرافق الصناعية | ||

| سلطات المطارات | ||

| الدفاع والعسكري | ||

| خدمات الإطفاء بالعقد والخاصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق شاحنات الإطفاء؟

يُقدر حجم سوق شاحنات الإطفاء بـ 10.17 مليار دولار أمريكي في عام 2025، مع توقعات تشير إلى 14.73 مليار دولار أمريكي بحلول عام 2030.

أي نوع من شاحنات الإطفاء يولد أكثر الإيرادات؟

المضخات تحتل المقدمة، وتؤمن 36.71% من الإيرادات العالمية لعام 2024 وتحافظ على أسرع توقعات معدل نمو سنوي مركب قدره 7.81% حتى عام 2030.

كم سرعة اعتماد شاحنات الإطفاء الكهربائية؟

النماذج الكهربائية تتوسع بمعدل نمو سنوي مركب قدره 7.88%، والإدارات المتبنية المبكرة تبلغ عن وفورات سنوية تبلغ حوالي 25,000 دولار أمريكي لكل وحدة.

لماذا سلطات المطارات قطاع نمو رئيسي؟

خدمات إطفاء المطارات يجب أن تلتقي بمعايير ARFF الصارمة وتحدث الأساطيل وسط توسعات المحطات، مما يدفع نمو معدل سنوي مركب قدره 7.76% حتى عام 2030.

ما العوامل التي تقيد التوريد قريب المدى؟

نقص أشباه الموصلات واختناقات الشاسيه مدت نوافذ التسليم إلى 33 شهراً، مما يؤخر استبدالات الأسطول.

كم مدى تركيز المشهد التنافسي؟

ثلاث شركات تصنيع عالمية تسيطر على تقريباً حوالي أربعة أخماس الإنتاج، مما يؤدي إلى نقاط تركيز سوق قدرها 8.

آخر تحديث للصفحة في: