حجم وحصة سوق مصفوفة البوابات القابلة للبرمجة الحقلية (FPGA)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

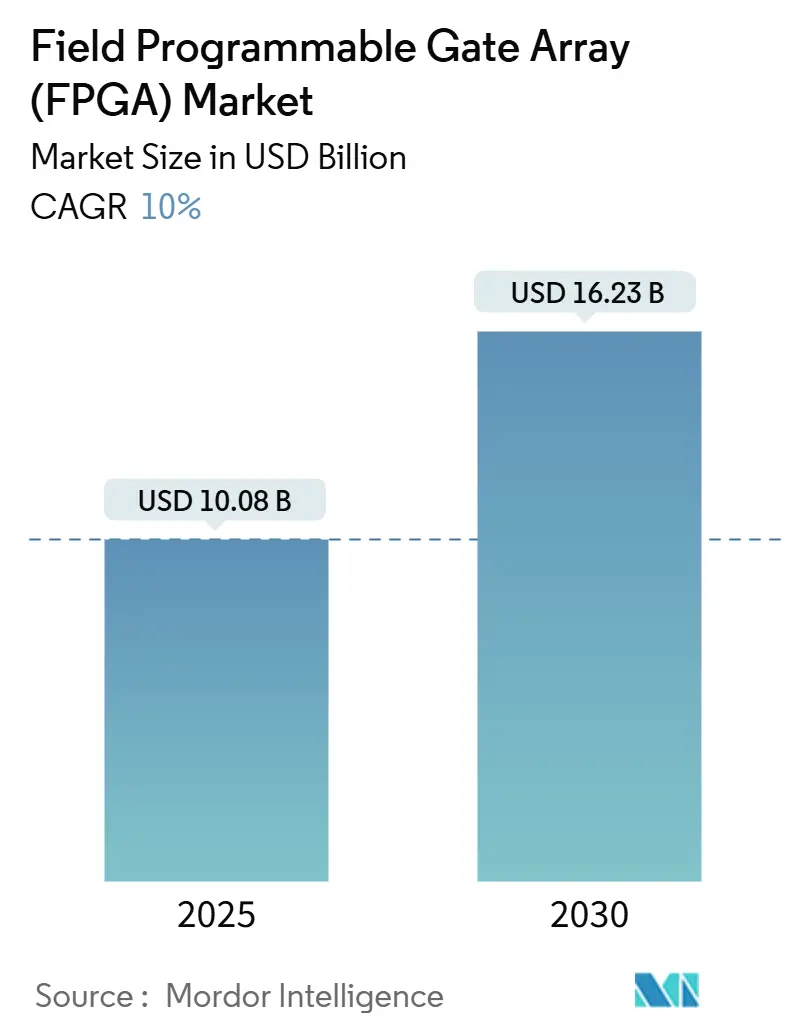

| حجم السوق (2025) | 10.08 مليار دولار أمريكي |

| حجم السوق (2030) | 16.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.00% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مصفوفة البوابات القابلة للبرمجة الحقلية (FPGA) من قبل Mordor ذكاء

وصل حجم سوق مصفوفة البوابات القابلة للبرمجة الحقلية إلى 10.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 16.23 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 10.00%. الاعتماد السريع لاستنتاج الذكاء الاصطناعي الطرفي في مراكز البيانات فائقة النطاق، والهجرة إلى هياكل الراديو المفتوحة 5 جرام، والحاجة المتزايدة لقابلية إعادة التكوين بعد النشر في إلكترونيات السيارات والطيران أعطت السوق زخماً واضحاً.[1]AMD, "From Invention ل الذكاء الاصطناعي Acceleration," amd.com استمرت الأجهزة عالية الأداء في ترسيخ الإيرادات، لكن المنتجات متوسطة ومنخفضة المدى ارتفعت بسرعة حيث دفعت فرق التصميم تقنية FPGA إلى الأنظمة الصناعية وإنترنت الأشياء والاستهلاكية الحساسة للتكلفة. برزت آسيا والمحيط الهادئ كأكبر قاعدة تصنيع وأسرع مركز نمو في الطلب، مستفيدة من سلاسل نقل حركة المركبات الكهربائية وكوكبات الفضاء الجديدة. ازدادت شدة المنافسة بعد موافقة إنتل على فصل ألتيرا، مما أعاد تشكيل ديناميكيات الموردين بينما حفزت ضوابط التصدير التطوير المحلي المتوازي في الصين. كما أجبرت السعة المحدودة لمسابك 300 مم والانتقال المكلف إلى عقد ≤16 نانومتر البائعين على إعطاء الأولوية للتطبيقات عالية الهامش وحجوزات الرقائق طويلة الأجل مع TSMC وسامسونغ.

النقاط الرئيسية للتقرير

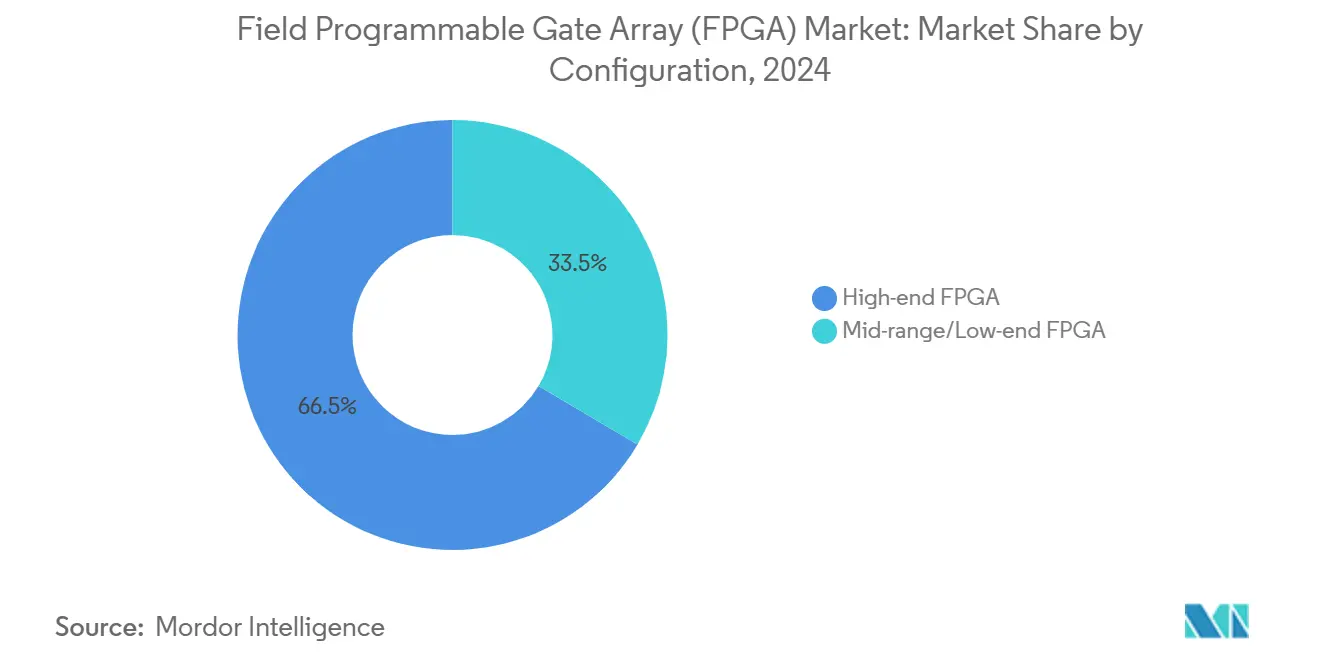

- حسب التكوين، قادت الأجهزة عالية الأداء بنسبة 66.5% من حصة سوق مصفوفة البوابات القابلة للبرمجة الحقلية في عام 2024، بينما من المتوقع أن تنمو الأجهزة متوسطة ومنخفضة المدى بمعدل نمو سنوي مركب قدره 11.2% حتى عام 2030.

- حسب الهندسة المعمارية، احتفظت الأجهزة القائمة على SRAM بحصة إيرادات قدرها 55.4% في عام 2024؛ من المتوقع أن تحقق العروض القائمة على فلاش أسرع نمو نظراً لميزانيات الطاقة الثابتة المنخفضة.

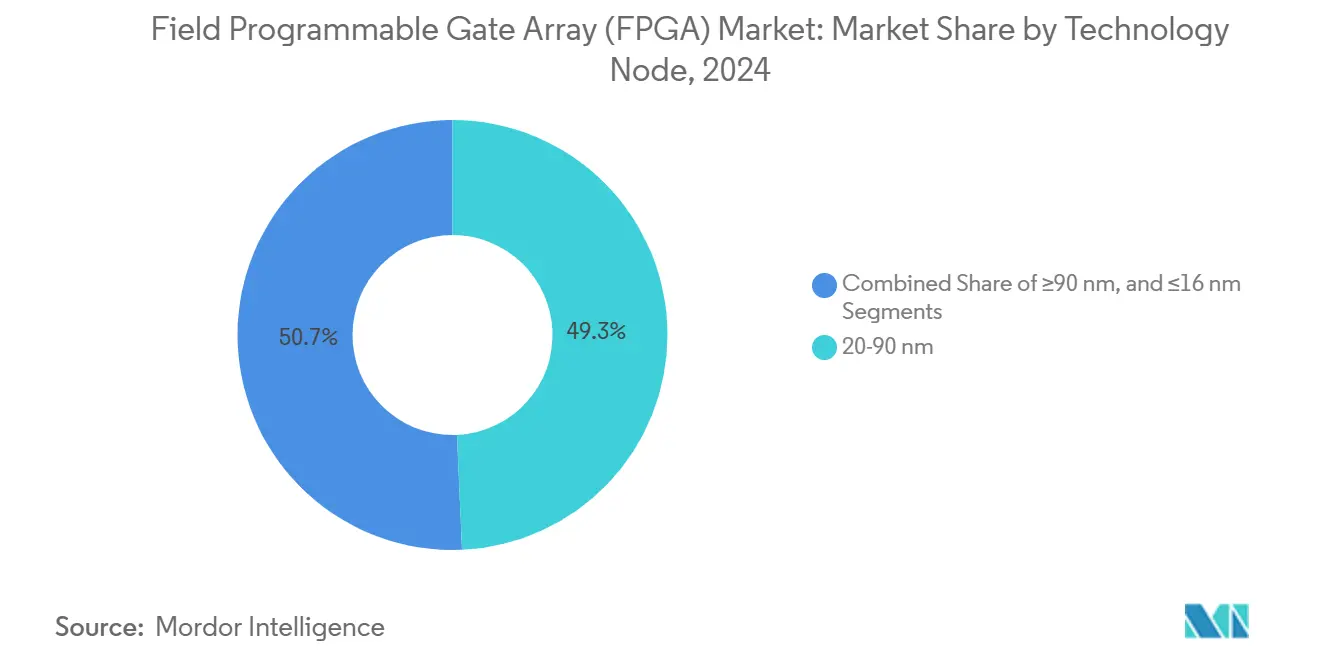

- حسب عقدة التقنية، سيطر قطاع 20-90 نانومتر على 49.3% من حجم سوق مصفوفة البوابات القابلة للبرمجة الحقلية في عام 2024، بينما من المتوقع أن يتقدم قطاع ≤16 نانومتر بمعدل نمو سنوي مركب قدره 15.1% بين 2025-2030.

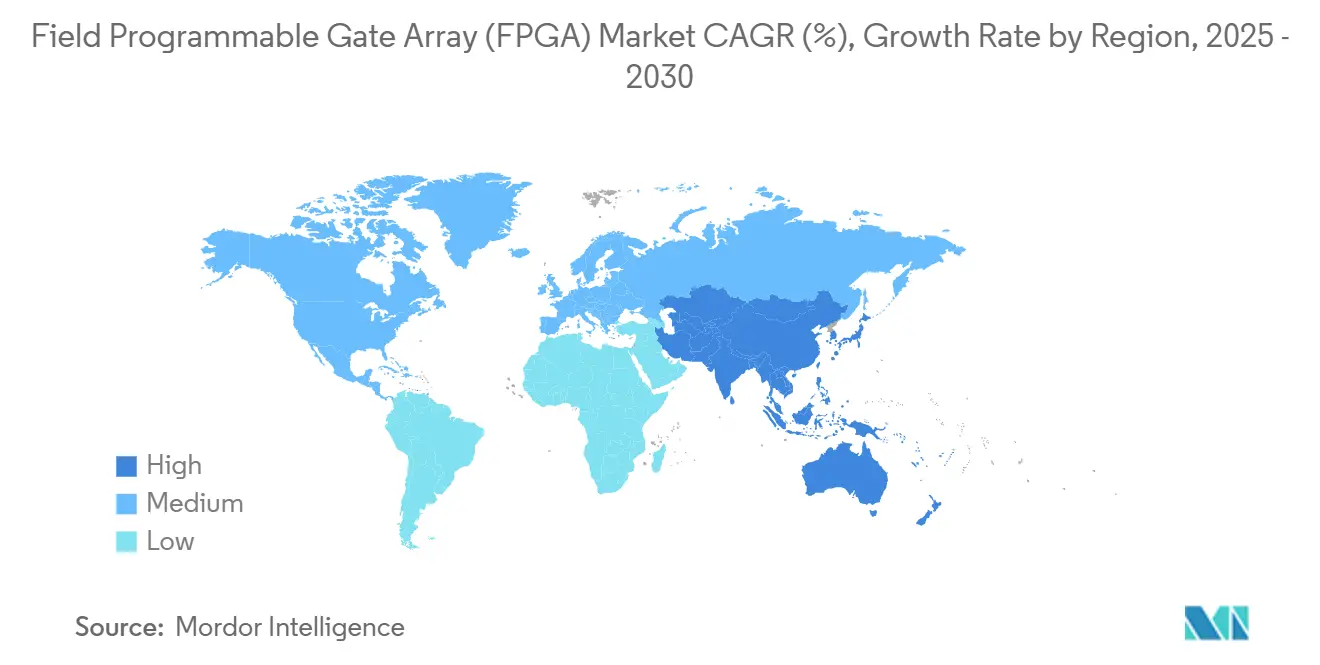

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 39.3% من الإيرادات في عام 2024 ومن المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 17.1% حتى عام 2030.

- حسب السوق النهائي، استحوذت تطبيقات مراكز البيانات والسحابة على 29.2% من حجم سوق مصفوفة البوابات القابلة للبرمجة الحقلية في عام 2024؛ من المقرر أن يتوسع نظام ADAS للسيارات والكهربة بمعدل نمو سنوي مركب قدره 13.4% حتى عام 2030.

اتجاهات وأفكار سوق مصفوفة البوابات القابلة للبرمجة الحقلية (FPGA) العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب استنتاج الذكاء الاصطناعي الطرفي في مراكز البيانات فائقة النطاق | +2.8% | عالمي، متركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تحول 5 جرام ORAN الذي يتطلب منطق قابل لإعادة البرمجة في أجهزة الراديو | +2.1% | عالمي، بقيادة أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| احتياجات النمذجة السريعة لدورات تقليص ASIC/SoC (≤7 نانومتر) | +1.7% | عالمي، متركز في أمريكا الشمالية وآسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| الامتثال للسلامة الوظيفية في السيارات (ISO 26262) | +1.4% | عالمي، بقيادة أوروبا وأمريكا الشمالية والصين | طويل الأجل (≥ 4 سنوات) |

| التصاميم المقاومة للإشعاع لكوكبات الفضاء الجديدة | +0.9% | عالمي، بقيادة أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| مصنعو المعدات الأصلية الصينية لسلاسل نقل الحركة للمركبات الكهربائية يتبنون eFPGAs للتحكم في المحركات | +0.6% | آسيا والمحيط الهادئ، بشكل أساسي الصين | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طلب استنتاج الذكاء الاصطناعي الطرفي في مراكز البيانات فائقة النطاق

نشر مشغلو فائقة النطاق مصفوفات البوابات القابلة للبرمجة الحقلية لتسريع استنتاج الذكاء الاصطناعي عندما بدأت ميزانيات الكمون والطاقة تفوق متطلبات الإنتاجية الخام. حققت أجهزة AMD Versal الذكاء الاصطناعي حافة Gen 2 ما يصل إلى 3 أضعاف TOPS لكل واط مقارنة بالأجزاء من الجيل الأول، مما مكن من تحليلات الرؤية في الوقت الفعلي مع احتواء نفقات التشغيل. أبلغت Achronix عن مزايا في التكلفة والطاقة بنسبة 200% مقابل بدائل GPU عند تشغيل نماذج اللغة الكبيرة، مما يؤكد كفاءة FPGA في أحمال العمل المحدودة بالذاكرة. فتح هذا التحول نموذج حاسوبي موزع حيث انتقلت معالجة الاستنتاج أقرب إلى مصادر البيانات، مما خفف قيود النطاق الترددي ومخاطر سيادة البيانات. عزز دمج HBM على الحزمة ومحركات الذكاء الاصطناعي المقواة ضمن عائلات FPGA الرائدة موقعها في طوبولوجيات السحابة الطرفية. وبالتالي، وجد سوق مصفوفة البوابات القابلة للبرمجة الحقلية ركيزة نمو متينة في خطط النفقات الرأسمالية فائقة النطاق.

تحول 5G ORAN الذي يتطلب منطق قابل لإعادة البرمجة في أجهزة الراديو

دفعت مبادرات شبكة الوصول الراديوي المفتوحة شركات الاتصالات لاعتماد وحدات راديو مستقلة عن البائع يمكنها التطور مع ترقيات البرمجيات بدلاً من الاستبدال الشامل. استخدمت محفظة Intel Agilex تقنية 10 نانومتر SuperFin لتوفير أجهزة راديو محددة بالبرمجيات تتكيف مع إصدارات 5 جرام الجديدة بتكلفة إجمالية أقل للملكية. كملت Lattice أشباه الموصلات تلك الأجهزة بحزمة مرجعية توفر أمان صفر الثقة وتشفير في الوقت الفعلي للشبكات المفككة. ضاعفت AMD'س Zynq RFSoC DFE الأداء لكل واط مقارنة بالأجهزة السابقة، مما سمح للمشغلين بدعم التشغيل متعدد النطاقات داخل رؤوس راديو مدمجة ومحدودة الطاقة. قصر المنطق المرن دورات الطرح، وهو عامل حيوي حيث مزجت شركات الاتصالات خدمات 5 جرام الخاصة والوصول اللاسلكي الثابت وخدمات mmWave. هذه المرونة أمنت فرصة حجم جديدة لسوق مصفوفة البوابات القابلة للبرمجة الحقلية عبر البنية التحتية للاتصالات.

احتياجات النمذجة السريعة لدورات تقليص ASIC/SoC (≤7 نانومتر)

انخفض الوقت بين إدخالات العمليات الجديدة إلى أقل من 24 شهراً، مما رفع عقوبة أخطاء التصميم. قبل طلب أقنعة تكلف أكثر من 10 ملايين دولار أمريكي عند 3 نانومتر، استخدمت فرق الرقائق مصفوفات البوابات القابلة للبرمجة الحقلية الكبيرة للتحقق من سلوك التوقيت والطاقة والواجهة. شحنت Achronix أجهزة Speedster7t على TSMC 7 نانومتر التي توفر نطاق ترددي متعدد التيرابايت لمحاكاة واقعية لـ SoCs الجيل القادم. وعدت عقدة TSMC A16 بوابة-الجميع-around القادمة بتحسن إضافي في الأداء بنسبة 10% وانخفاض الطاقة بنسبة 20%، لكنها زادت أيضاً من تعقيد التحقق، مما رسخ منصات FPGA كأدوات تقليل المخاطر أثناء tape-out. انتشرت هذه الممارسة خارج مسرعات فئة الخادم إلى ASICs السيارات والصناعية ذات الإشارة المختلطة، مما وسع بصمة سوق مصفوفة البوابات القابلة للبرمجة الحقلية داخل تدفقات تصميم أشباه الموصلات.

الامتثال للسلامة الوظيفية في السيارات (ISO 26262)

تطلبت أنظمة المساعدة المتقدمة للسائق وسلاسل نقل الحركة للمركبات الكهربائية تحكماً في الوقت الفعلي وحتمياً يلبي هدف سلامة ASIL د. قدمت AMD تدفقات تصميم وIP معتمدة من TÜV سÜد قللت من وقت التطوير مع تلبية متطلبات ISO 26262 وIEC 61508. حملت مجموعة Microchip'س Libero SoC شهادات TÜV Rheinland المماثلة عبر عائلات PolarFire وSmartFusion 2، مما أعطى الدرجة الأولى مصدراً ثانياً للمنطق الحساس للسلامة. اختارت سوبارو Versal الذكاء الاصطناعي حافة Gen 2 لتشغيل رؤية EyeSight الجيل القادم، مما عزز ثقة OEM في الحاسوب التكيفي للإدراك الحساس للمهام. دورات الحياة الطويلة للمنتجات في السيارات تضاعف إيرادات العمر للفوز بالتصميم، مما يدعم التوسع طويل الأجل لسوق مصفوفة البوابات القابلة للبرمجة الحقلية.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضوابط التصدير الأمريكية-الأوروبية على مصفوفات البوابات القابلة للبرمجة الحقلية عالية الأداء إلى الصين | -1.8% | عالمي، تأثير متركز على التجارة بين الصين والولايات المتحدة | قصير الأجل (≤ سنتان) |

| التذبذب في تخصيص سعة مسبك 300 مم | -1.2% | عالمي، متركز في مراكز المسابك في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| استهلاك طاقة ثابتة أعلى مقابل ASIC المخصص | -0.7% | عالمي، عبر جميع الأسواق النهائية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضوابط التصدير الأمريكية-الأوروبية على مصفوفات البوابات القابلة للبرمجة الحقلية عالية الأداء إلى الصين

أزالت قواعد مكتب الصناعة والأمن الجديدة الإعفاءات المدنية لشحنات FPGA المتقدمة إلى الصين في أواخر عام 2023، مما قيد الأجهزة المناسبة للاستخدام في الذكاء الاصطناعي أو العسكري.[2]Federal Register, "Additional Export عناصر التحكم," federalregister.gov أجبر التحول AMD-Xilinx وIntel-Altera على وقف أو فحص ترخيص العديد من الطلبات، مما قلل من أحجام الوحدة قريبة الأجل. سعى الموردون الصينيون مثل GOWIN وPango لسد الفجوة، لكن العوائق في أدوات التصميم وIP والوصول للعمليات المتقدمة حدت من الاستبدال الفوري. نقل العملاء متعددو الجنسيات الإنتاج الحساس بعيداً عن الصين أو أعادوا تصميم الأنظمة لتأهيل الأجهزة غير الأمريكية، مما جزأ سلاسل التوريد العالمية سابقاً. أثر عدم اليقين الناتج على سوق مصفوفة البوابات القابلة للبرمجة الحقلية حتى استقرت معايير التجارة الجديدة.

التذبذب في تخصيص سعة مسبك 300 مم

يتركز تصنيع FPGA المتقدم في TSMC وسامسونغ، اللتان غالباً ما فضلت قرارات السعة لديهما معالجات الهاتف الذكي عالية الحجم أو مسرعات GPU. عندما ازداد الطلب على رقائق الذكاء الاصطناعي، تشددت فتحات الرقائق لمنتجات FPGA متوسطة الحجم، وازدادت أوقات التسليم. وضع البائعون ودائع متعددة السنوات أو سعوا لمصادر ثانوية، مما رفع احتياجات رأس المال العامل. خاطر المخاطر الجدولة خرائط طريق إطلاق المنتجات للعملاء في السيارات والصناعيين الذين يتطلبون توفراً طويل الأجل. رغم أن كلا المسبكين أعلنا توسعاً عدوانياً، إلا أن تعلم العائد في العقد الجديدة واختيار الموقع الجيوسياسي أبقى العرض هشاً، مما خلق قيداً مستمراً على سوق مصفوفة البوابات القابلة للبرمجة الحقلية.

تحليل القطاعات

حسب التكوين: هيمنة عالية الأداء تواجه ضغوط التكلفة

احتفظت الأجهزة عالية الأداء بـ 66.5% من حصة سوق مصفوفة البوابات القابلة للبرمجة الحقلية في عام 2024، مما يعكس دورها المحوري في تسريع مراكز البيانات وبنية 5 جرام التحتية. هذه المنصات، التي غالباً ما تتجاوز مليون خلية منطقية، حملت أسعار ASP مميزة لكنها قدمت زمن استجابة حتمي غير متاح في GPUs، مما حافظ على جاذبيتها لأحمال العمل الحساسة للسلامة في الطيران والتكنولوجيا المالية. أظهرت الأجهزة متوسطة ومنخفضة المدى معدل نمو سنوي مركب قدره 11.2% حتى عام 2030 حيث شحن مصنعون مثل Lattice أجزاء محسنة التكلفة مع محركات ذكاء اصطناعي مقواة لبت ميزانيات الحاسوب الطرفي. نمت أدوات التصميم أكثر بديهية، مما سمح لمهندسي النظم المدمجة بتبني المنطق القابل للتكوين دون خلفيات أجهزة.

تطورت قيمة القرح حيث قدمت AMD Spartan UltraScale+ مع طاقة أقل بنسبة 30% وعدد I/O لا مثيل له، مهاجمة المدى المتوسط من الأعلى. في الوقت نفسه، قدم بائعو الوحدات لوحات مُحققة مسبقاً جردت تخطيط الدبوس وتخطيط لوحة الدوائر المطبوعة، مما قلص دورات التصميم. من المتوقع أن تضغط هذه التحولات على فجوة الأسعار بين المستويات، رغم أن الأجهزة عالية الأداء لا تزال تأمر بغالبية حجم سوق مصفوفة البوابات القابلة للبرمجة الحقلية عندما تظهر معايير ذكاء اصطناعي أو شبكات جديدة لا يمكن إلا لسيليكون العقدة العليا تلبيتها.

حسب الهندسة المعمارية: سيادة SRAM تتحدى من كفاءة الطاقة

امتلكت الحلول القائمة على SRAM 55.4% من الإيرادات في عام 2024 وحققت توقعات معدل نمو سنوي مركب قدره 11.8% بفضل دورات إعادة البرمجة غير المحدودة ونظام بيئي برمجي عميق. لكن المتغيرات القائمة على فلاش حصلت على حصة ذهنية في الأجهزة القابلة للارتداء وتطبيقات السيارات، حيث السلوك الفوري أمر حيوي. حقق RT PolarFire من Microchip معيار MIL-الأمراض المنقولة جنسيا-883 Class B، مقدماً طاقة أقل بنسبة 50% من أجزاء SRAM المكافئة مع تحمل إشعاع 100 krad. حافظت المنصات المضادة للانصهار على مكانة في طيران الدفاع حيث إمكانية البرمجة لمرة واحدة تلغي خطر التلاعب.

إمكانية نقل البرمجيات تقلص الحواجز التاريخية، لذا يمكن للمصممين الآن الاختيار بناءً على الطاقة والأمن بدلاً من ألفة الأدوات. الهياكل المعمارية المتجانسة الناشئة تدمج نسيج SRAM مع نطاقات غير متطايرة على الرقاقة، مقدمة أفضل الخيارات من كليهما. بينما ستستمر أجهزة SRAM في قيادة إيرادات سوق مصفوفة البوابات القابلة للبرمجة الحقلية، يجب أن تحتل عروض فلاش ومضادة الانصهار حصصاً أكبر في عمليات النشر منخفضة الطاقة والبيئة القاسية.

حسب عقدة التقنية: العقد المتقدمة تقود الابتكار

احتفظت فئة 20-90 نانومتر بـ 49.3% من حصة سوق مصفوفة البوابات القابلة للبرمجة الحقلية في عام 2024، موازنة نضج العائد والتكلفة. ومع ذلك، فئة ≤16 نانومتر في طريقها لمعدل نمو سنوي مركب قدره 15.1% حيث استنتاج الذكاء الاصطناعي والربط المتماسك وSerDes 112 ج تتطلب كثافة منطقية لا يمكن إلا للعقد المتقدمة توفيرها. هاجرت AMD خطوط Spartan وVersal المختارة إلى 16 نانومتر لمزج كفاءة التكلفة مع أجهزة الإرسال والاستقبال الحديثة. خريطة طريق TSMC A16 بوابة-الجميع-around الواعدة تعد بشق آخر في الأداء لكل واط يخطط البائعون لاستغلاله لمنتجات PCIe 6.0 وCXL 3.1.

عند ≥90 نانومتر، فضلت الضوابط الصناعية القديمة وتحديث عسكري سلاسل التوريد المستقرة على السرعة الخام، مما يبقي هذه العقدة على قيد الحياة رغم الانكماش. الانتقال تحت 10 نانومتر يضيف أعباء تكلفة القناع وEDA لا يمكن إلا للموردين الأكبر تحملها، مما يرفع عتبات المنافسة. هذه الديناميكية يمكن أن تدمج سوق مصفوفة البوابات القابلة للبرمجة الحقلية حول لاعبين بحجم لتأمين رقائق مكلفة وتطوير مجموعات برمجيات قابلة لإعادة الاستهداف.

حسب السوق النهائي: كهربة السيارات تسرع الاعتماد

استحوذ مشغلو مراكز البيانات والسحابة على 29.2% من حجم سوق مصفوفة البوابات القابلة للبرمجة الحقلية في عام 2024 باستغلال المسرعات القابلة لإعادة التكوين لاستنتاج الذكاء الاصطناعي وافتراضية الشبكة. تطبيقات السيارات، بما في ذلك رؤية ADAS والتحكم في الانفرتر، متوقعة للارتفاع بمعدل نمو سنوي مركب قدره 13.4% حتى عام 2030 حيث تدمج OEMs منطق قابل للتكوين لتلبية خوارزميات السلامة والتحكم في المحرك سريعة التطور. IP FPGA المدمج من Achronix يتيح لصانعي السيارات إضافة ميزات متأخرة المرحلة إلى SoCs مخصصة، مرونة عالية القيمة ضمن منصات المركبات الطويلة.

بقيت الاتصالات نابضة بالحياة بسبب أجهزة راديو Open RAN التي تسعى للمرونة متعددة النطاقات. اعتمد الأتمتة الصناعية والروبوتيات على حلقات التحكم في المحرك الحتمية حيث استبدلت FPGAs DSPs القديمة. تمركز نمو الطيران والدفاع على المنطق المقاوم للإشعاع لأقمار مدار الأرض المنخفض. مثلت الأجهزة القابلة للارتداء وأدوات الاختبار والتصوير الطبي قطاعات أصغر تستفيد من الحاسوب الشخصي منخفض الطاقة. عرض الاستخدامات يؤكد أن سوق مصفوفة البوابات القابلة للبرمجة الحقلية يستمر في التوسع عبر البيئات الكلية الدورية.

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على سوق مصفوفة البوابات القابلة للبرمجة الحقلية بـ 39.3% من الإيرادات في عام 2024 وأظهرت توقعات معدل نمو سنوي مركب قدره 17.1% حتى عام 2030. دفع الصين لاكتفاء ذاتي في أشباه الموصلات، مسلط عليه من المبدعين المحليين في محركات المركبات الكهربائية وحمولات الأقمار الصناعية، جذب أحجام FPGA كبيرة. قدمت تايوان وكوريا الجنوبية تصنيع متقدم، بينما تخصصت اليابان في وحدات السيارات وأنظمة أتمتة المصانع الفرعية. تقدم قطاع خدمات التصميم في الهند بعد فتح Lattice مركز R&د في بونه، موسعة مجمعات المواهب الهندسية.[3]Lattice أشباه الموصلات, "Full Year 2024 Results," latticesemi.com

حافظت أمريكا الشمالية على القيادة في البنية التحتية لمراكز البيانات والطيران عالي الموثوقية وبرمجيات EDA. وجه المشغلون فائقو النطاق ميزانيات رأسمالية كبيرة نحو المسرعات التكيفية لإدارة تكاليف خدمة الذكاء الاصطناعي، مضمنة حصة الشراء القوية للمنطقة. شكلت مراجعات تراخيص التصدير أنماط الشحن لكنها حفزت أيضاً الاستثمار المحلي في التغليف المتقدم وسعة أوسات التي تدعم سوق مصفوفة البوابات القابلة للبرمجة الحقلية.

اعتمدت أوروبا على سلسلة توريد السيارات الألمانية ومقدمي معدات الاتصالات الاسكندنافية. حفز الامتثال لـ ISO 26262 الاستخدام في المركبة، بينما مشاريع انتقال الطاقة خلقت طلب على محولات الطاقة منخفضة الفقد. شجعت سياسات العقد الرقمي EU منصات الحاسوب الطرفي السيادية التي تفضل إعادة التكوين. رغم أن أمريكا الجنوبية والشرق الأوسط وأفريقيا تحتفظ بشرائح أصغر اليوم، إلا أن إمكانات النمو في بنية 5 جرام التحتية والتحديث الصناعي يجب أن تعزز مساهمتها خلال فترة التوقع.

المشهد التنافسي

بقي سوق مصفوفة البوابات القابلة للبرمجة الحقلية متركزاً، مع AMD-Xilinx وIntel-Altera لا تزالان تولدان غالبية الإيرادات في عام 2024. هدف قرار إنتل في أبريل 2025 لبيع 51% من ألتيرا إلى Silver Lake مقابل 8.75 مليار دولار أمريكي إلى تسريع الاستثمارات المستقلة وتحديد التركيز على قطاعات التسريع عالي الأداء. احتفلت AMD بـ 40 عاماً من شحنات FPGA وسلطت الضوء على أكثر من 3 مليارات وحدة تراكمية، مستفيدة من عائلات Versal وSpartan لتلبية احتياجات الذكاء الاصطناعي الطرفي والسلامة الحرجة.

اكتسبت Lattice أشباه الموصلات جاذبية مع منصات Nexus وAvant منخفضة الطاقة، مؤمنة انتصارات تصميم قياسية في الذكاء الاصطناعي التوليدي والروبوتيات. استحوذت Achronix على حصة في IP FPGA المدمج والشبكات متعددة التيرابايت، بينما عززت Microchip حضورها بالاستحواذ على Neuronix الذكاء الاصطناعي Labs لتحسين الشبكات العصبية الواعية بالتشتت على أجهزة PolarFire.[4]Microchip تكنولوجيا, "Acquires Neuronix الذكاء الاصطناعي Labs," microchip.com قدمت سريع السيليكون والشركات الناشئة الأخرى سلاسل أدوات مفتوحة المصدر، مما وضع ضغط سعر على مجموعات التصميم القديمة.

نمت التحالفات الاستراتيجية أكثر أهمية من عدد الترانزستور وحده. تعاونت Lattice مع NVIDIA على مجموعات مرجعية لاستنتاج الذكاء الاصطناعي في الطرف، وحافظت AMD على الوتيرة من خلال تدفقات برمجة Vitis الموحدة. استثمر البائعون أيضاً في التغليف الجاهز للـ chiplet ومعايير الربط البيني UCIe لتتيح للعملاء تجميع أنظمة متجانسة على ركائز مشتركة. من المتوقع أن تعرف حركات النظام البيئي هذه النجاح المستقبلي في سوق مصفوفة البوابات القابلة للبرمجة الحقلية بقدر كثافة المنطق الخام.

رواد صناعة مصفوفة البوابات القابلة للبرمجة الحقلية (FPGA)

-

متقدم دقيق الأجهزة, Inc.

-

Lattice أشباه الموصلات Corporation

-

QuickLogic Corporation

-

Intel Corporation

-

Achronix أشباه الموصلات Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: احتفلت AMD بـ 40 عاماً من ابتكار FPGA، مشيرة إلى أكثر من 3 مليارات شحنة تراكمية عبر منصات الذكاء الاصطناعي الطرفي للسيارات والطيران AMD.

- مايو 2025: أبلغت Lattice أشباه الموصلات عن إيرادات الربع الأول من عام 2025 بقيمة 120.1 مليون دولار أمريكي مع انتصارات تصميم قياسية في الذكاء الاصطناعي التوليدي والروبوتيات وADAS للسيارات والذكاء الاصطناعي الطرفي.

- أبريل 2025: وافقت إنتل على بيع 51% من ألتيرا إلى Silver Lake مقابل 8.75 مليار دولار أمريكي، مما خلق أكبر مزود FPGA مستقل.

- مارس 2025: قدمت AMD عائلة Spartan UltraScale+ للاستخدام الطرفي الحساس للتكلفة، مشيرة إلى طاقة أقل بنسبة 30% وI/O رائد في الفئة.

نطاق تقرير سوق مصفوفة البوابات القابلة للبرمجة الحقلية (FPGA) العالمية

FPGAs هي أدوات سيليكون مسبقة التصنيع يمكن برمجتها كهربائياً في الحقل لتصبح تقريباً أي نوع من الدوائر أو الأنظمة الرقمية. هي مصفوفة من كتل المنطق القابلة للتكوين (CLBs) مربوطة معاً بربط بيني قابل للبرمجة. بعد التصنيع، يمكن إعادة برمجتها لتلبية احتياجات التطبيق أو الوظيفة المطلوبة.

سوق مصفوفة البوابات القابلة للبرمجة الحقلية (FPGA) مقسم حسب التكوين (FPGA عالية الأداء، FPGA متوسطة المدى/FPGA منخفضة الأداء)، حسب الهندسة المعمارية (FPGA قائمة على SRAM، FPGA قائمة على مضاد-fuse، FPGA قائمة على فلاش)، حسب صناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، الإلكترونيات الاستهلاكية، السيارات، الصناعية، العسكرية والطيران، صناعات المستخدم النهائي الأخرى)، حسب الجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [ألمانيا، المملكة المتحدة، فرنسا، بقية أوروبا]، آسيا المحيط الهادئ [الصين، اليابان، الهند، كوريا الجنوبية، بقية آسيا المحيط الهادئ]، أمريكا اللاتينية [البرازيل، الأرجنتين، المكسيك، بقية أمريكا اللاتينية]، الشرق الأوسط وأفريقيا [الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، بقية الشرق الأوسط وأفريقيا]). أحجام السوق والتوقعات مقدمة من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| FPGA عالية الأداء |

| FPGA متوسطة/منخفضة المدى |

| FPGA قائمة على SRAM |

| FPGA قائمة على Flash |

| FPGA مضادة للانصهار |

| ≥90 نانومتر |

| 20-90 نانومتر |

| ≤16 نانومتر |

| مراكز البيانات والحوسبة السحابية |

| الاتصالات وبنية 5G التحتية |

| السيارات (ADAS، الكهربة) |

| الأتمتة الصناعية والروبوتيات |

| الطيران والدفاع (الطيران، SATCOM) |

| الإلكترونيات الاستهلاكية والأجهزة القابلة للارتداء |

| أجهزة الاختبار والقياس والطبية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| البلدان الاسكندنافية (السويد، النرويج، فنلندا، الدنمارك) | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| تايوان | ||

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | المكسيك | |

| البرازيل | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب التكوين | FPGA عالية الأداء | ||

| FPGA متوسطة/منخفضة المدى | |||

| حسب الهندسة المعمارية | FPGA قائمة على SRAM | ||

| FPGA قائمة على Flash | |||

| FPGA مضادة للانصهار | |||

| حسب عقدة التقنية | ≥90 نانومتر | ||

| 20-90 نانومتر | |||

| ≤16 نانومتر | |||

| حسب السوق النهائي | مراكز البيانات والحوسبة السحابية | ||

| الاتصالات وبنية 5G التحتية | |||

| السيارات (ADAS، الكهربة) | |||

| الأتمتة الصناعية والروبوتيات | |||

| الطيران والدفاع (الطيران، SATCOM) | |||

| الإلكترونيات الاستهلاكية والأجهزة القابلة للارتداء | |||

| أجهزة الاختبار والقياس والطبية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| البلدان الاسكندنافية (السويد، النرويج، فنلندا، الدنمارك) | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| تايوان | |||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| آسيان | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | المكسيك | ||

| البرازيل | |||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق مصفوفة البوابات القابلة للبرمجة الحقلية؟

تم تقييم السوق بـ 10.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.23 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 17.1% حتى عام 2030 بسبب طلب سلسلة نقل حركة المركبات الكهربائية وأقمار الفضاء الجديدة.

لماذا تُفضل FPGAs لاستنتاج الذكاء الاصطناعي الطرفي؟

تحقق أداء أعلى لكل واط وزمن استجابة حتمي مقابل GPUs، مما يحسن التكلفة الإجمالية للملكية لمشغلي فائقة النطاق.

كيف ستؤثر ضوابط التصدير على السوق؟

قيود الولايات المتحدة والاتحاد الأوروبي على الأجهزة عالية الأداء إلى الصين قد تقلل الشحنات قريبة الأجل، مما يحفز الشركات الصينية لتسريع البدائل المحلية.

أي قطاع تكوين يتقدم بأسرع وتيرة؟

من المقرر أن تنمو الأجهزة متوسطة ومنخفضة المدى بمعدل نمو سنوي مركب قدره 11.2% حيث تصل المنصات محسنة التكلفة إلى التطبيقات الصناعية وإنترنت الأشياء.

ما أهمية عقد العمليات ≤16 نانومتر لـ FPGAs؟

تمكن كثافة منطقية أعلى وواجهات متقدمة مثل PCIe 6.0، والتي حاسمة لاستنتاج الذكاء الاصطناعي ومعالجة النطاق الأساسي 5 جرام.

آخر تحديث للصفحة في: