حجم سوق تأجير معدات المزارع وحصته السوقية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

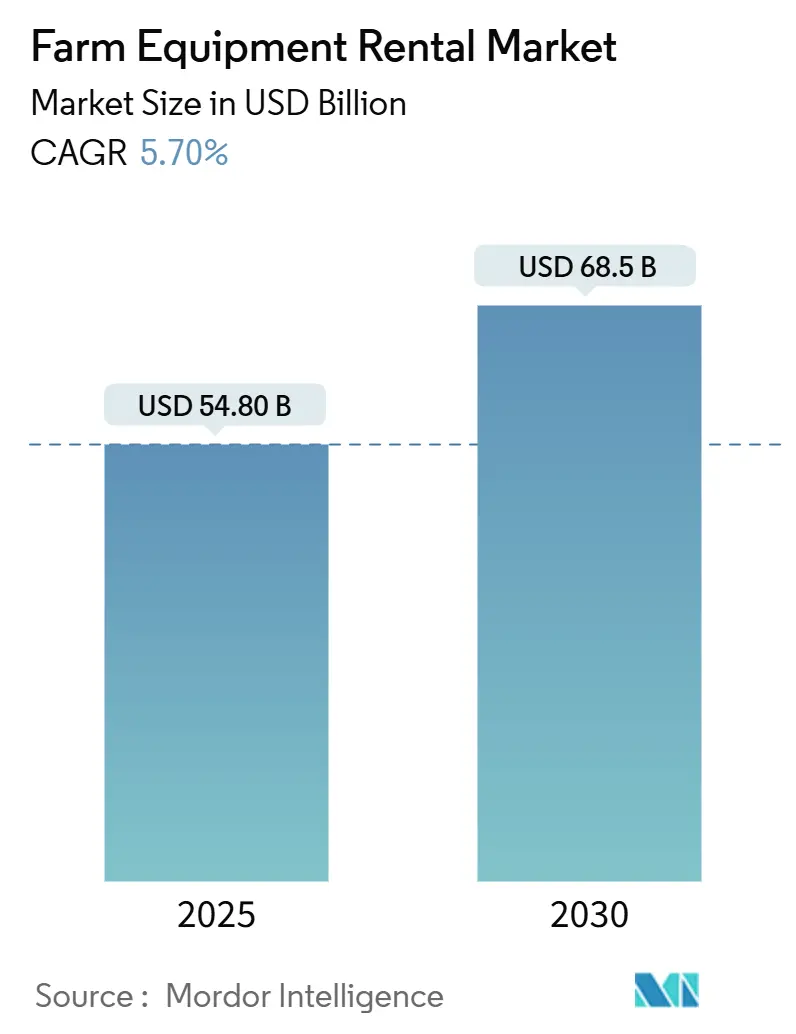

| حجم السوق (2025) | 54.80 مليار دولار أمريكي |

| حجم السوق (2030) | 68.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.70% CAGR |

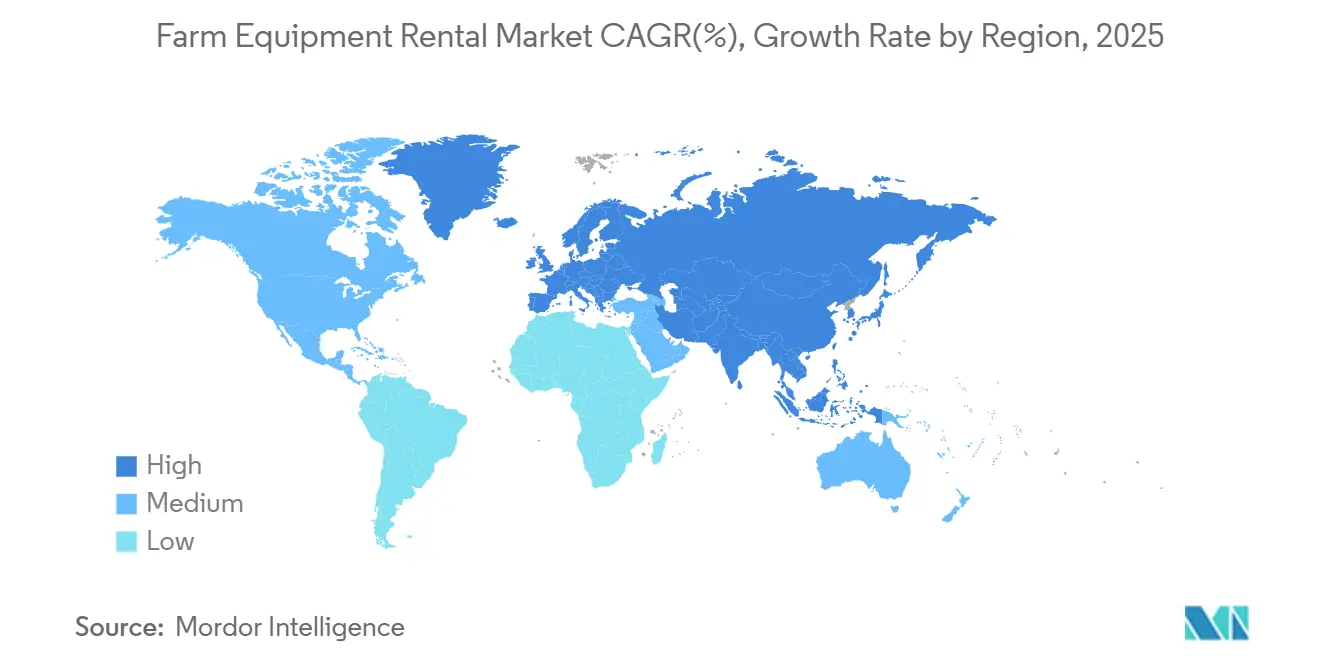

| أسرع سوق نمواً | أفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تأجير معدات المزارع من قِبل Mordor Intelligence

يُقدر حجم سوق تأجير معدات المزارع بـ 54.8 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 68.5 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.70% خلال فترة التوقعات (2025-2030). الطلب المستمر على الجرارات والنمو السريع في منصات التأجير الرقمية وبرامج المكننة الحكومية المستهدفة تدعم هذا التوسع المطرد. الهيكل السائد لصغار المزارعين في آسيا والمحيط الهادئ، ونوافذ الحصاد القصيرة ولكن المكثفة في أمريكا الشمالية، ولوائح الاستدامة في أوروبا تشكل فرصاً إقليمية مميزة. الأسواق الرقمية التي تقترن بإدارة الأسطول المدعومة بالذكاء الاصطناعي مع الحجز عند الطلب تتوسع في إمكانية الوصول، بينما التمويل المرتبط بالمعايير البيئية والاجتماعية والحوكمة يدفع مقدمي الخدمات نحو الأسطول الكهربائي ومنخفض الانبعاثات. المنافسة الآن تعتمد على تحليلات الاستخدام والقدرات المستقلة وخدمة الميل الأخير، مما يجبر كلاً من التجار المدعومين من الشركات المصنعة والداخلين الجدد الذين يركزون على التكنولوجيا على تحسين نماذج خفيفة رؤوس الأموال وغنية بالبيانات لتحقيق النمو المربح.

النقاط الرئيسية للتقرير

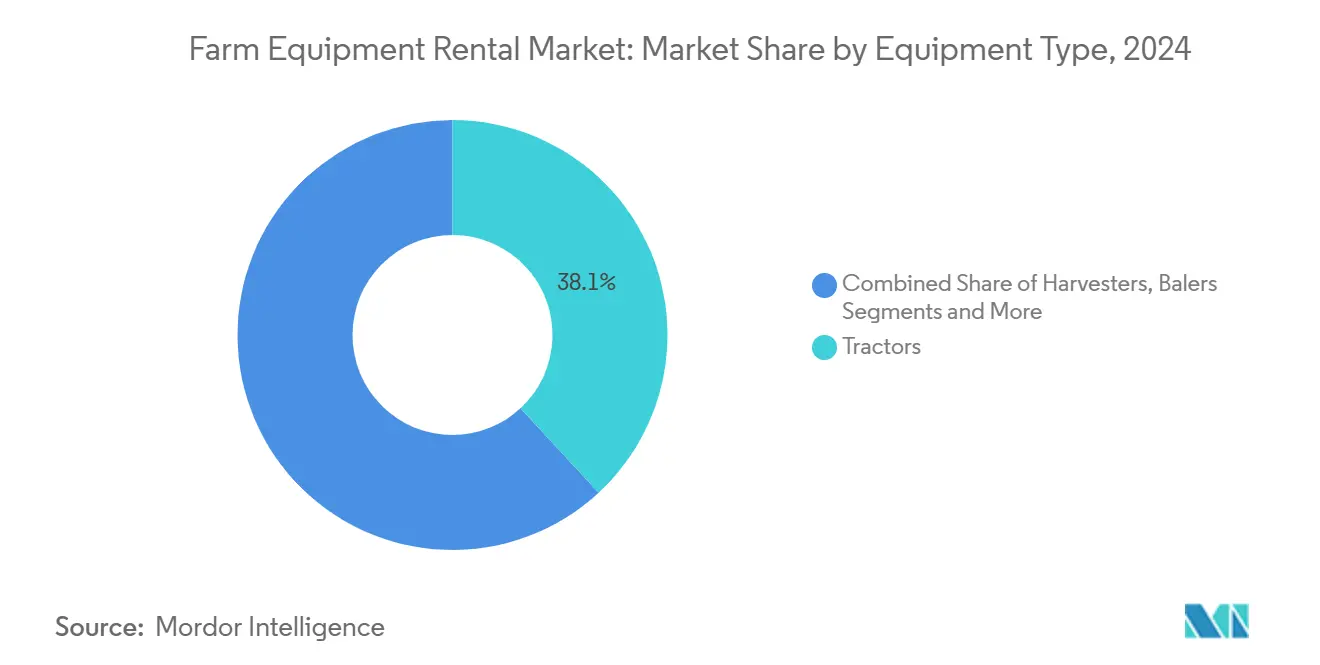

- حسب نوع المعدات، تصدرت الجرارات بنسبة 38.10% من حصة سوق تأجير معدات المزارع في عام 2024، بينما من المتوقع أن تنمو الحاصدات بمعدل نمو سنوي مركب قدره 7.40% حتى عام 2030.

- حسب قوة الإخراج، استحوذ قطاع 71-130 حصان على 27.40% من حجم سوق تأجير معدات المزارع في عام 2024؛ من المتوقع أن ترتفع الوحدات >250 حصان بمعدل نمو سنوي مركب قدره 8.50% حتى عام 2030.

- حسب نوع الدفع، استحوذت الآلات رباعية الدفع على 60.30% من الإيرادات في عام 2024؛ تُظهر معدات الدفع ثنائي العجلات أعلى معدل نمو سنوي مركب متوقع بنسبة 7.80% حتى عام 2030.

- حسب نموذج العمل، احتلت التجار التقليدية وساحات التعاونيات 89.50% من حصة حجم سوق تأجير معدات المزارع في عام 2024، بينما ترتفع المنصات الإلكترونية بمعدل نمو سنوي مركب قدره 15.20% حتى عام 2030.

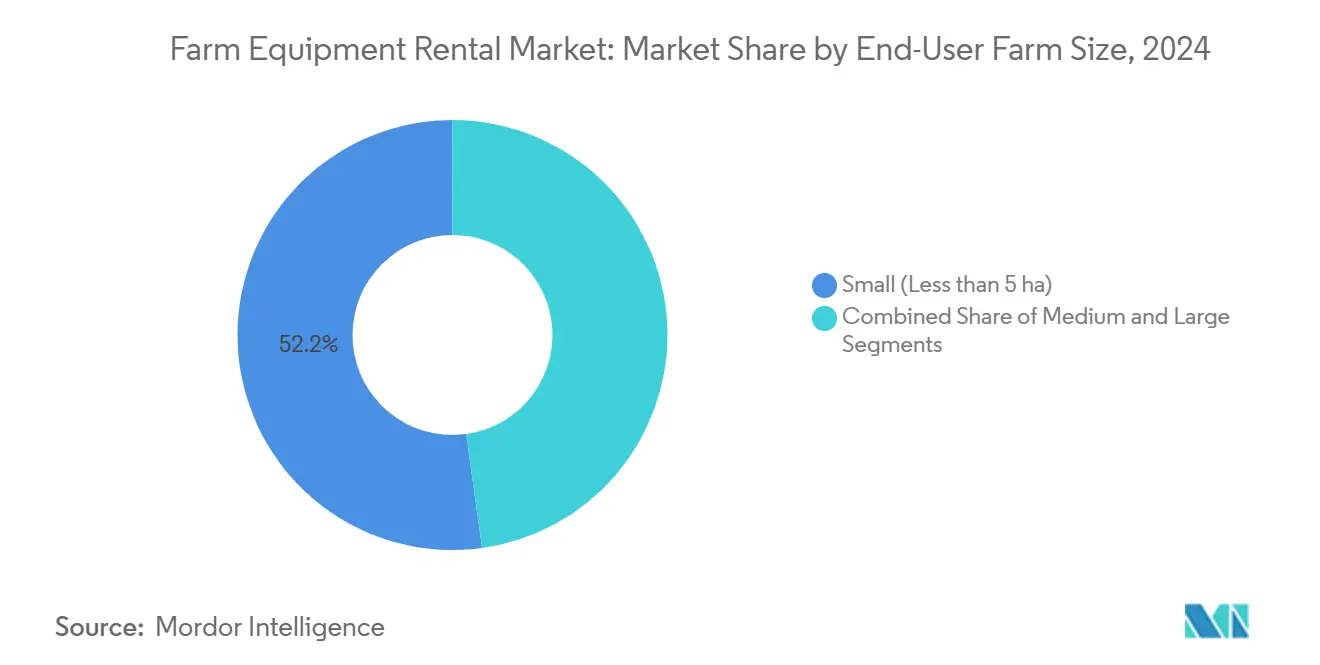

- حسب حجم المزرعة للمستخدم النهائي، مثلت المزارع الصغيرة (<5 هكتار) 52.50% من الحصة في عام 2024، لكن المزارع الكبيرة (>20 هكتار) تتوسع بأسرع معدل بنمو سنوي مركب قدره 6.50% حتى عام 2030.

- حسب مدة التأجير، شكلت العقود الموسمية (3-9 أشهر) 50.80% من إيرادات عام 2024؛ من المتوقع أن تنمو الاتفاقيات السنوية (>9 أشهر) بمعدل نمو سنوي مركب قدره 6.15% حتى عام 2030.

- حسب المنطقة، ساهمت آسيا والمحيط الهادئ بحصة مهيمنة قدرها 44.25% في عام 2024، بينما تستعد أفريقيا لأسرع نمو بمعدل نمو سنوي مركب قدره 7.50% بين 2025-2030.

اتجاهات ورؤى سوق تأجير معدات المزارع العالمي

تحليل تأثير العوامل الدافعة

| العامل الدافع | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أسواق الأسطول القائمة على التطبيقات في أوروبا الغربية | +1.5% | أوروبا، مع انتشار إلى أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تضخم تكاليف الآلات الذكية في آسيا والمحيط الهادئ | +1.2% | آسيا والمحيط الهادئ، مع انتشار إلى أفريقيا | متوسط المدى (2-4 سنوات) |

| إعانات CHC المرتبطة الهندية | +1.0% | آسيا والمحيط الهادئ (بشكل أساسي الهند) | متوسط المدى (2-4 سنوات) |

| نقص القوى العاملة الموسمية في دول منظمة التعاون الاقتصادي والتنمية | +0.8% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| ارتفاعات طلب الحصاد القصوى في حزام الذرة الأمريكي | +0.6% | أمريكا الشمالية | قصير المدى (≤ سنتان) |

| التمويل المرتبط بالمعايير البيئية والاجتماعية والحوكمة للأسطول المكهرب | +0.6% | أوروبا، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم تكاليف الآلات الذكية يوجه نحو الدفع حسب الاستخدام

ارتفاع أسعار الحيازة للجرارات المزودة بنظام تحديد المواقع العالمي والحاصدات الغنية بأجهزة الاستشعار يوسع فجوة القدرة على تحمل التكاليف لصغار المزارعين في آسيا والمحيط الهادئ. ارتفع طلب التأجير بنسبة 35% مع ارتفاع متوسط أسعار الآلات بنسبة 25-30%. أصدرت البعثة الفرعية الهندية حول المكننة الزراعية إعانات بقيمة 872 مليون دولار أمريكي بين 2014-2024، مما حفز 74,144 مركز تأجير مخصص تجمع الأصول كثيفة رؤوس الأموال للوصول على مستوى القرية. هذه المراكز، التي تقترن الآن مراقبة أسطول إنترنت الأشياء مع حجز الهواتف الذكية، تتيح للمزارعين الوصول إلى الزراعة الدقيقة دون امتلاك معدات قابلة للاستهلاك.[1]Agro Spectrum India. "Precision Agriculture Archives - Agro Spectrum India." agrospectrumindia.com

نقص القوى العاملة الموسمية يحفز تأجير الجرارات المستقلة

النقص في العمالة في الاقتصادات التابعة لمنظمة التعاون الاقتصادي والتنمية قلل من القوى العاملة المتاحة في الحقول بنحو الخُمس، مما دفع المزارعين نحو الجرارات المستقلة المتاحة بعقود مرنة. أساطيل التأجير المجهزة بالروبوتيات وLiDAR وبرامج تخطيط المسارات تغطي مهام الحراثة والرش المتكررة خلال فترات الذروة، مما يرفع الاستخدام ويخفف من تضخم الأجور. النقاشات الأخلاقية وقضايا المسؤولية حول العمليات التي تعتمد على الآلات فقط مستمرة، إلا أن التشخيص في الوقت الفعلي والسياج الجغرافي يقلل من وقت التوقف ويدعم الامتثال لمتطلبات السلامة.

أسواق الأسطول القائمة على التطبيقات تتوسع بسرعة في أوروبا الغربية

المنصات الرقمية المخصصة لتأجير الآلات الزراعية تطابق الآن أصحاب المعدات مع المستخدمين من خلال خوارزميات الوقت الفعلي والتسعير الشفاف والمدفوعات الفورية. النموذج يقلل من وقت البحث والتفاوض، ويتيح للمالكين الحفاظ على تشغيل الآلات لساعات أكثر ويمنح المزارعين وصولاً مرناً دون السفر إلى ساحات التجار البعيدة. أوروبا الغربية توفر أرضاً خصبة لأن متوسط أسعار الآلات يبقى مرتفعاً، وأحجام المزارع تتنوع بشكل واسع وتغطية النطاق العريض كثيفة. تدفقات البيانات التقنية من الجرارات والحاصدات تتدفق مباشرة إلى التطبيقات، مما يتيح لمقدمي الخدمات مراقبة الموقع وساعات المحرك واستهلاك الوقود، ثم تسوية المعاملات على أساس الاستخدام المتحقق منه، مما يزيد الثقة والاعتماد.

التمويل المرتبط بالمعايير البيئية والاجتماعية والحوكمة يوجه أساطيل التأجير المكهربة

البنوك والوكالات العامة تربط تكاليف الاقتراض المنخفضة بأهداف بيئية واضحة، مما يدفع شركات التأجير لطلب جرارات كهربائية أو هجينة وأدوات منخفضة الانبعاثات. في كاليفورنيا، على سبيل المثال، وجه برنامج FARMER أكثر من 760 مليون دولار أمريكي نحو معدات زراعية أنظف، مما يمكّن مقدمي الخدمات من ترقية الأساطيل مع الحفاظ على الهوامش. أوروبا تتبع مساراً مشابهاً حيث يدمج المقرضون شروط الاستدامة التي تقلل حتى 150 نقطة أساس من أسعار الفائدة عند تحقيق معالم تقليل الكربون. الميزة التنافسية الناتجة تساعد أساطيل التأجير على امتصاص السعر الإضافي للنماذج الكهربائية بالبطارية وتسهل على المزارعين الامتثال لقواعد الانبعاثات المشددة دون شراء معدات جديدة بالكامل.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف الخدمات اللوجستية العالية | -0.8% | آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الوعي المنخفض | -0.7% | أفريقيا | متوسط المدى (2-4 سنوات) |

| إساءة استخدام المعدات ومشاكل الصيانة | -0.6% | عالمي، مع تأثير أعلى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| ندرة وحدات أكثر من 250 حصان | -0.5% | أمريكا الشمالية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انخفاض الوعي باقتصاديات التأجير بين صغار المزارعين في جنوب الصحراء الكبرى

معدلات المكننة في العديد من الدول الأفريقية تبقى أقل من 6% رغم تطبيقات المطابقة التي تعتمد على الهاتف المحمول أولاً. عدم تماثل المعلومات ونفور المخاطرة يثبطان الاعتماد حتى عندما تكون المعدات قريبة. برامج الإرشاد التجريبية التي تربط التأجير المخصص بأقساط تأمين المحاصيل بدأت في سد هذه الفجوة، لكن التوعية المستمرة والتدريب المصغر يبقيان ضروريين للتوسع.

تكاليف الخدمات اللوجستية العالية للميل الأول/الأخير في أسواق آسيا والمحيط الهادئ المجزأة

نقل الحاصدات والجرارات عالية القدرة الحصانية عبر قطع أراضي صغيرة وغير متجاورة يرفع مصاريف التوصيل بحتى 20%. الطرق الريفية السيئة والرياح الموسمية الموسمية تثبط استخدام الأساطيل أكثر. مقدمو الخدمات يجربون مستودعات مصغرة ومقطورات نقل معيارية ورسوم إعادة تموضع ذات تسعير ديناميكي، إلا أن العبء اللوجستي يستمر في كبح توسع الهامش في عدة أسواق جنوب شرق آسيوية.

تحليل القطاعات

حسب نوع المعدات: التنوع يبقي الجرارات في المقدمة بينما تتسارع الحاصدات

حققت الجرارات الجزء الأكبر من الإيرادات في عام 2024، مساعدة بالطلب المستمر عبر تطبيقات الحراثة والنقل ونقل القدرة. حصتها البالغة 38.10% من سوق تأجير معدات المزارع تعكس دوراً أساسياً في كل أسطول وتدعم معدلات الاستخدام لكامل الموسم. الحاصدات، رغم تمثيلها لشريحة أصغر من سوق تأجير معدات المزارع، على المسار الصحيح لأسرع معدل نمو سنوي مركب 7.40% حيث أن أسعارها المرتفعة تجعل التأجير قصير النافذة الخيار الوحيد الممكن للعديد من المزارعين. رسم خرائط الإنتاج الدقيق وضوابط التوجيه التلقائي المدمجة في نماذج الحاصدات الأحدث ترفع القيمة لكل ساعة، مما يشجع مقدمي الخدمات على تقديم تسعير قائم على النتائج. الرشاشات والكبّاسات وآلات البذر تحتل نوافذ تأجير أضيق مرتبطة بعلم ظواهر المحاصيل، مما يخلق ذرى جدولة تنعمها المنصات الرقمية من خلال خوارزميات الطلب التنبؤية. الأدوات المتخصصة تُجمع في حزم متعددة المعدات، مما يعزز حجم السلة ويحتفظ بالعملاء لدورات إنتاج كاملة.

الاتجاه الثاني هو انتقال الاستقلالية من جرارات المحاصيل الصفية إلى آلات الحصاد. المتبنون الأوائل في أمريكا الشمالية يسعون الآن للحاصدات ذاتية القيادة التي تقلل فواتير العمالة خلال نوافذ الحصاد القصيرة. هذا التحول يعيد تشكيل منحنيات الاستهلاك، مما يجبر شركات التأجير على إعادة معايرة افتراضات القيمة المتبقية ومطابقة شروط الإيجار مع دورات تحديث التكنولوجيا السريعة. مع تعمق ترابط المعدات، يظهر تحقيق الدخل من البيانات-خرائط الإنتاج ورؤى ضغط التربة وقياسات صحة الآلات-كخط إيرادات ثانوي إلى جانب دخل التأجير التقليدي.[2]Harvard Business Review. "Heavy Machinery Meets AI." hbr.org

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قوة الإخراج: التوازن متوسط المدى يفسح المجال لطلب متزايد على القوة

رست جرارات المدى المتوسط 71-130 حصان على 27.40% من حجم سوق تأجير معدات المزارع عام 2024 بفضل مزيج أمثل من كفاءة الوقود والقدرة عبر عمليات القطع الصغيرة. الوحدات الأكبر فوق 250 حصان، رغم كونها متخصصة حالياً، من المتوقع أن تتفوق على جميع الشرائح الأخرى بمعدل نمو سنوي مركب 8.50% مع توحيد المزارع وساعات العمل المنظمة تفضل آلات أكبر وأذكى. هذه المركبات عالية القدرة الحصانية تتطلب أسعاراً يومية مميزة وتفرض متطلبات نقل وصيانة صارمة لا يمكن لسوى مقدمي الخدمات الكاملة تلبيتها. الجرارات أقل من 30 حصان تبقى حيوية لزراعة البساتين والمحاصيل ضيقة الصفوف، بينما نماذج 131-250 حصان تسد الفجوة بين المتعددة الاستخدامات متوسطة المدى والمهام المتخصصة الثقيلة. تطور مزيج القدرة يدفع شركات التأجير لتنويع الأساطيل وتحوط مخاطر الاستخدام وبناء تسعير ديناميكي مرتبط بتكاليف الوقود وعوامل التحميل المتحققة عبر القياسات التقنية.

بالتوازي، تدمج الشركات المصنعة محركات Tier 4-Final وأنظمة دفع هجينة عبر فئات القدرة، لتلبية قواعد الانبعاثات المشددة في أوروبا وكاليفورنيا. مقدمو الخدمات الذين يستفيدون من القروض المرتبطة بالمعايير البيئية والاجتماعية والحوكمة يحصلون على تكاليف رأسمال أقل تتسرب إلى أسعار ساعية تنافسية. تتبع التحميل المدعوم بالقياسات التقنية يمكّن أيضاً تحولاً نحو الفوترة القائمة على الاستخدام، محاذاة التكلفة مع ساعات القدرة الحصانية المُسلمة بدلاً من الأيام التقويمية.

حسب نوع الدفع: موثوقية الدفع الرباعي تقود بينما اقتصاديات الدفع الثنائي تكسب الأرض

احتلت آلات الدفع الرباعي (4WD) 60.30% من إيرادات عام 2024، مُقدرة للجر في الحقول الرطبة أو المتموجة. تهيمن على الحراثة الثقيلة والبذر والنقل، خاصة في المناطق الجغرافية عالية العرض حيث تبقى رطوبة التربة. معدات الدفع الثنائي (2WD)، الأخف والأرخص، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 7.80% حيث يعطي صغار المزارعين في آسيا والمحيط الهادئ وأفريقيا أولوية متزايدة للقدرة على تحمل التكاليف على الجر المطلق. مقدمو خدمات التأجير يقدمون حزم خدمية متدرجة، حيث يتم اختيارياً لف الوقود والصيانة حول وحدات 2WD لتخفيف مخاوف الملكية. التقدم في تكنولوجيا الإطارات وأنظمة توزيع الوزن يضيق فجوات الأداء، مما يدفع بعض المزارع متوسطة الحجم لاستبدال خيارات 2WD أقل تكلفة للمهام الثانوية.

نماذج 4WD تدمج في الوقت نفسه أقفال تفاضلية تلقائية وتوزيع عزم مناسب للتضاريس وتشخيص عن بُعد. هذا الترابط يحسن وقت التشغيل، مما يتيح لمقدمي الخدمات ضمان حدود دنيا من التوافر في اتفاقيات مستوى الخدمة. البيانات المُحصدة من هذه الأنظمة توجه أيضاً الصيانة الوقائية، مما يمد عمر الأصول وينعم ملامح النفقات عبر دورات التأجير.

حسب نموذج العمل: الشبكات المادية تهيمن بينما المنصات الإلكترونية تتصاعد

هيمن التجار والتعاونيات التقليديون على 89.50% من حجم سوق تأجير معدات المزارع في عام 2024، مستفيدين من الساحات المادية ومخزونات قطع الغيار والعلاقات المبنية عبر عقود. يبقون حاسمين للتوجه في الاستخدام الأول وتدريب المشغلين ودعم الأعطال السريعة. إلا أن الأسواق القائمة على التطبيقات تتصاعد بمعدل نمو سنوي مركب 15.20%، تقتطع حصة من خلال التسعير الشفاف وتخصيص الأسطول المدعوم بالذكاء الاصطناعي والعقود الرقمية السلسة. هذه المنصات تحسن القدرة الخاملة من خلال معاملة المعدات كمنفعة مجمعة، مشابهة لنماذج مشاركة الرحلات. تدفقات القياسات التقنية المدمجة تدعم فوترة الدفع حسب الاستخدام، مما يقلل حواجز الدخول للمزارعين المقيدين نقدياً وينعم الإيرادات للمالكين.

النهج الهجينة تبرز: التجار التقليديون يضيفون تطبيقات بعلامة بيضاء بينما شركات الأسواق الناشئة تتشارك مع مستودعات الخدمة الإقليمية للتوصيل للميل الأخير. الميزة التنافسية تعتمد بشكل متزايد على دقة خوارزمية المطابقة وكثافة الشبكة وثراء الخدمات المساعدة-إمداد الوقود أو الاستشارة الزراعية أو تأمين المحاصيل-التي يمكن إضافتها فوق عروض التأجير الأساسية.

حسب حجم المزرعة للمستخدم النهائي: المزارع الصغيرة ما زالت تحكم، المزارع الكبيرة تدفع النمو

حققت المزارع الصغيرة أقل من 5 هكتار 52.50% من إيرادات عام 2024 حيث يبقى التأجير طريقها الأساسي للمكننة. المراكز المدعومة حكومياً عبر الهند وإندونيسيا تجمع الجرارات وآلات البذر والدراسات بشروط مدعومة. في هذه الحيازات، حتى ساعات الآلات المحدودة تُترجم إلى وفورات عمالية كبيرة. المزارع الكبيرة فوق 20 هكتار، مع ذلك، ستسجل أسرع معدل نمو سنوي مركب 6.50% حتى 2030 لأنها توظف التأجير استراتيجياً لتكمل الأساطيل المملوكة وتسد فجوات العمالة أو تجرب النماذج الكهربائية والمستقلة الناشئة دون استبدال بالجملة. المزارع المتوسطة (5-20 هكتار) تتبع استراتيجيات مزدوجة، تحتفظ بجرارات حراثة أساسية لكن تعهد بالحاصدات أو الرشاشات خارجياً لموازنة كثافة رؤوس الأموال.

هذه الدوافع المتباينة تدفع مقدمي الخدمات لتخصيص العروض: حزم مصغرة للدفع لكل ساعة لصغار المزارعين، حزم موسمية طويلة مع ضمانات وقت التشغيل للشركات الكبيرة. البيانات المُولدة من أجهزة استشعار الآلات تغذي أيضاً برامج إدارة المزارع، مما يتيح لكل من العملاء الصغار والكبار مقارنة الإنتاجية مع الأقران الإقليميين، مما يعمق الالتصاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مدة التأجير: العقود الموسمية تهيمن بينما الشروط السنوية ترتفع

ساهمت الاتفاقيات الموسمية التي تستمر 3-9 أشهر بـ 50.80% من إجمالي الإيرادات في عام 2024. تتطابق مع تقاويم المحاصيل للحبوب والزيوت والبقوليات، مما يمنح المزارعين المعدات من إعداد الأرض حتى الحصاد دون مسؤولية على مدار السنة. التأجيرات قصيرة المدى أقل من 3 أشهر تعالج أعطال الطوارئ وارتفاعات قدرة الحصاد القصوى، غالباً ما تجذب أسعاراً يومية أعلى. التأجيرات السنوية أو متعددة السنوات، رغم كونها فقط عُشر الحجم الحالي، ستسجل معدل نمو سنوي مركب 6.15% مع ارتفاع أسعار الفائدة يجعل الملكية أقل جاذبية ومع العقود الشاملة للخدمة تكرر اليقين الشبيه بالإيجار. الأساطيل المستقلة والكهربائية، التي تتطلب صيانة متخصصة، مناسبة خاصة لنماذج الوصول متعددة السنوات التي تضمن تحديثات البرامج وأداء البطارية.

نمو عقود الحيازة الطويلة يدفع مقدمي الخدمات نحو أنظمة صيانة تنبؤية. درجات صحة الآلات المشتقة من إنترنت الأشياء تحفز الخدمة المجدولة، مما يقلل التوقف غير المخطط ويحمي القيم المتبقية-مفتاح لضمان التزامات أطول بأسعار تنافسية.[3]Equipment Finance News. "Equipment-as-a-Service Model Drives Rental Industry Boom." equipmentfinancenews.com

التحليل الجغرافي

حققت آسيا والمحيط الهادئ 44.25% من إيرادات عام 2024 لسوق تأجير معدات المزارع، مدعومة بمخططات الإعانة الموجهة لصغار المزارعين. 74,144 مركز تأجير مخصص في الهند وقواعد مناقصة الأراضي المرتبطة بالإعانة في الصين توسع المكننة دون تضخيم ديون المزارع. الهواتف الذكية والتطبيقات المحلية تدمج الحجز الشفاف والمدفوعات الرقمية، مما يرفع الاستخدام عبر سلاسل قيمة الأرز والقمح والبساتين. تكاليف الأجهزة الدقيقة ما زالت مرتفعة، لذا يستخدم مقدمو الخدمات هياكل ملكية مشتركة لإطفاء التكنولوجيا عبر قواعد مستخدمين أوسع، مما يبقي رسوم التأجير لكل هكتار معقولة.

تقدم أمريكا الشمالية مشهداً ناضجاً لكن متطوراً. الحصاد القصوى في حزام الذرة يدفع طلباً مكثفاً قصير المدى لجرارات >250 حصان والحاصدات، مما يوسع علاوات الأسعار خلال سبتمبر-أكتوبر. تشريع الحق في الإصلاح في كولورادو وولايات أخرى يلزم الآن الشركات المصنعة بتوفير أدوات تشخيص، مما يقلل التوقف وأسعار التأجير محتملاً. التحديثات المستقلة وأنظمة الدفع الكهربائية تؤهل لحوافز مرتبطة بالمناخ، مما يشجع تجديد الأساطيل بين عمالقة التأجير والمستقلين الإقليميين على حد سواء.

تظهر أوروبا عدم تجانس واضح. المزارعون في أوروبا الغربية يعتمدون التأجير القائم على التطبيقات للتنقل في أسعار الأراضي المرتفعة وحدود الانبعاثات الصارمة. التمويل المرتبط بالمعايير البيئية والاجتماعية والحوكمة يقلل تكاليف الاقتراض للأساطيل التي تدمج الجرارات الكهربائية والحاصدات البيولوجية والأدوات قليلة الحراثة. أهداف الاستدامة للصفقة الأوروبية الخضراء تجعل التأجير مساراً جذاباً للامتثال، مما ينقل التركيز من ملكية الأصول إلى خدمة قائمة على النتائج. أوروبا الوسطى والشرقية، ما زالت تهيمن عليها الحيازات العائلية متوسطة الحجم، توازن التكلفة والتكنولوجيا من خلال مزج الجرارات الأساسية المملوكة مع آلات متخصصة مؤجرة.

المشهد التنافسي

يبقى سوق تأجير معدات المزارع مجزأ بشكل معتدل. التجار المنتسبون للشركات المصنعة العالمية مثل Deere & Company وCNH Industrial وAGCO يستفيدون من عمق التصنيع والتمويل الأسير وشبكات قطع الغيار للحفاظ على الهيمنة الإقليمية. المتخصصون الإقليميون مثل Titan Machinery في الولايات المتحدة وTrringo التابعة لMahindra في الهند يستغلون الرؤى المحلية، يقدمون خدمات لوجستية مصممة ودعم زراعي مدمج تتجاهله أحياناً الشركات متعددة الجنسيات الكبيرة.

المثيرون للتخريب الذين يركزون على التكنولوجيا أولاً يقلصون الفجوة. المنصات التي تدمج إرسال الذكاء الاصطناعي وتشخيص إنترنت الأشياء والتسعير الديناميكي تحسن استخدام الأساطيل بنسب مئوية مزدوجة، مما يجبر الراسخين على الرقمنة أو الشراكة. نماذج التمويل تتحول أيضاً: السندات المرتبطة بالمعايير البيئية والاجتماعية والحوكمة وعقود الدفع لكل إنتاج تساعد في إدارة كثافة رؤوس الأموال ونقل مخاطر القيمة المتبقية لمقدمي الخدمات. تجارب الجرارات الكهربائية من قِبل Kubota في هولندا ومشروع الأسطول المستقل التجريبي من Deere في آيوا تظهر السباق لدمج الاستدامة مع الأتمتة الموفرة للعمالة.

الكثافة التنافسية تتمحور الآن حول ثلاث رافعات: ضمانات وقت التشغيل وتقليل التكلفة لكل هكتار وعائد البيانات. مقدمو الخدمات الذين يلفون الوصول للمعدات مع التحليلات الزراعية وتقارير البصمة الكربونية يمكنهم تأمين عقود متعددة المواسم وتموضع أنفسهم كحلفاء شاملين "للزراعة كخدمة" بدلاً من مجرد مؤجري معدات.

قادة صناعة تأجير معدات المزارع

-

Deere & Company

-

CNH Industrial N.V

-

AGCO Corporation

-

Kubota Corporation

-

Titan Machinery Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: JFarm Services هي منصة مقرها تشيناي تمكن المزارعين من تأجير الجرارات والمعدات عبر التطبيق أو الهاتف، مما يعزز الوصول للمكننة عبر 16 ولاية هندية.

- أبريل 2025: أطلقت CASE أحمال مضغوطة جديدة وآلات محدثة مصممة لأعمال التأجير-تقدم تشغيل بديهي وصيانة سهلة وتنوع لتعزيز الاستخدام ورضا العملاء وربحية الأسطول.

نطاق التقرير العالمي لسوق تأجير معدات المزارع

يُعرّف تأجير معدات المزارع بأنه تأجير أو استئجار عمليات معدات المزارع مثل الجرارات والحاصدات المركبة لفترة قصيرة.

يتم تقسيم سوق تأجير معدات المزارع حسب نوع المعدات (الجرارات والحاصدات ومعدات الأعلاف وأنواع المعدات الأخرى) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم). يوفر التقرير أيضاً أحجام السوق والتوقعات في القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الجرارات |

| الحاصدات |

| الكبّاسات |

| الرشاشات |

| آلات البذر والزراعة |

| معدات الحراثة وزراعة التربة |

| أدوات أخرى |

| أقل من 30 حصان |

| 31-70 حصان |

| 71-130 حصان |

| 131-250 حصان |

| أكثر من 250 حصان |

| دفع ثنائي العجلات |

| دفع رباعي العجلات |

| ساحات التجار التقليدية والتعاونية |

| منصات إلكترونية / قائمة على التطبيقات |

| صغيرة (أقل من 5 هكتار) |

| متوسطة (5-20 هكتار) |

| كبيرة (أكثر من 20 هكتار) |

| قصيرة المدى (أقل من 3 أشهر) |

| موسمية (3-9 أشهر) |

| سنوية / طويلة المدى (أكثر من 9 أشهر) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المعدات | الجرارات | |

| الحاصدات | ||

| الكبّاسات | ||

| الرشاشات | ||

| آلات البذر والزراعة | ||

| معدات الحراثة وزراعة التربة | ||

| أدوات أخرى | ||

| حسب قوة الإخراج (حصان) | أقل من 30 حصان | |

| 31-70 حصان | ||

| 71-130 حصان | ||

| 131-250 حصان | ||

| أكثر من 250 حصان | ||

| حسب نوع الدفع | دفع ثنائي العجلات | |

| دفع رباعي العجلات | ||

| حسب نموذج العمل | ساحات التجار التقليدية والتعاونية | |

| منصات إلكترونية / قائمة على التطبيقات | ||

| حسب حجم المزرعة للمستخدم النهائي | صغيرة (أقل من 5 هكتار) | |

| متوسطة (5-20 هكتار) | ||

| كبيرة (أكثر من 20 هكتار) | ||

| حسب مدة التأجير | قصيرة المدى (أقل من 3 أشهر) | |

| موسمية (3-9 أشهر) | ||

| سنوية / طويلة المدى (أكثر من 9 أشهر) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

أي فئة معدات يتم تأجيرها الأكثر شيوعاً؟

تبقى الجرارات العمود الفقري للطلب، تمثل 38.1% من إيرادات عام 2024 بفضل دورها متعدد الوظائف عبر الحراثة والنقل وتشغيل الأدوات.

لماذا تكسب منصات التأجير الإلكترونية أرضاً بسرعة كبيرة؟

الأسواق القائمة على التطبيقات تنمو بمعدل نمو سنوي مركب 15.2% لأنها تقلل احتكاك المعاملات وتحسن قدرة الأسطول الخامل مع مطابقة الذكاء الاصطناعي وتقدم تسعيراً شفافاً يجذب المزارعين الحساسين للتكلفة.

ما الذي يدفع الارتفاع في تأجير الجرارات عالية القدرة الحصانية؟

توحيد المزارع ونوافذ الحصاد الضيقة تدفع العمليات الأكبر لتأمين آلات أكثر من 250 حصان، وهو قطاع من المتوقع أن يتقدم بمعدل نمو سنوي مركب 8.5% حتى عام 2030.

كيف تؤثر أهداف الاستدامة على أساطيل التأجير؟

التمويل المرتبط بالمعايير البيئية والاجتماعية والحوكمة وقواعد الانبعاثات الإقليمية تشجع مقدمي الخدمات على إضافة نماذج كهربائية أو منخفضة الانبعاثات، مما يتيح للمزارعين تحقيق الأهداف التنظيمية دون عبء رأسمالي.

آخر تحديث للصفحة في: