حجم وحصة سوق تأجير معدات البناء

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 141.42 مليار دولار أمريكي |

| حجم السوق (2030) | 179.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.85% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تأجير معدات البناء من قبل Mordor Intelligence

وصل سوق تأجير معدات البناء إلى 141.42 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب 4.85%، مما يرفع الإيرادات إلى 179.21 مليار دولار أمريكي بحلول 2030. تنبع الزخم من خطوط أنابيب البنية التحتية القياسية للقطاع العام، وتزايد تفضيل المقاولين لنماذج الأصول الخفيفة، والرقمنة السريعة لمعاملات التأجير. الاعتماد المتزايد على الآلات الكهربائية وخلايا الوقود الهيدروجينية، مقترناً بعقود الخدمة القائمة على النتائج، يعيد تشكيل استراتيجيات الأسطول ويفتح منافذ تسعير متميزة. تحافظ منطقة آسيا والمحيط الهادئ على قيادة الحجم بدعم من برامج الطرق السريعة والسكك الحديدية والتجديد الحضري المستمرة، بينما يحقق الشرق الأوسط أسرع نمو إقليمي مدعوماً بمشاريع رؤية 2030 الضخمة. تتزايد كثافة المنافسة حيث تسرع الشركات الكبيرة عمليات الاستحواذ للحصول على الكثافة الجغرافيا والقدرات التكنولوجية. يبرز تحسين الأسطول المدعوم بالتليماتيكس كرافعة حاسمة لمكاسب الاستخدام والاحتفاظ بالعملاء، مما يقاوم جزئياً العوائق من نقص العمالة المهرة وتعقيد الصيانة متعددة العلامات التجارية.

النتائج الرئيسية للتقرير

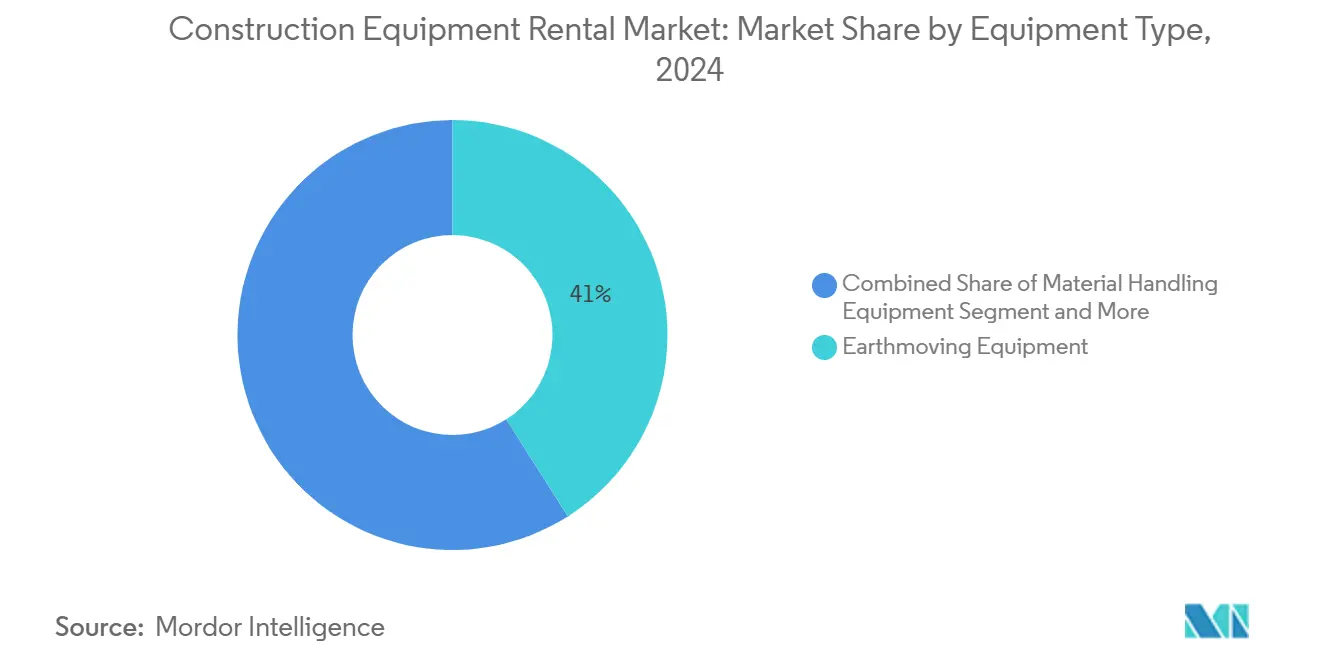

- حسب نوع المعدات، تصدرت معدات الحفر والنقل بـ 40.98% من إيرادات 2024، بينما سجلت الحفارات الكهربائية أسرع توقع بمعدل نمو سنوي مركب 8.81% حتى 2030.

- حسب نوع المحرك، هيمنت وحدات الاحتراق الداخلي بحصة 85.74% من سوق تأجير معدات البناء في 2024.

- حسب التطبيق، استحوذت مشاريع البنية التحتية على 35.98% من حجم سوق تأجير معدات البناء في 2024، بينما التعدين والمحاجر هو المجال الأسرع نمواً بمعدل نمو سنوي مركب 6.49% بين 2025 و2030.

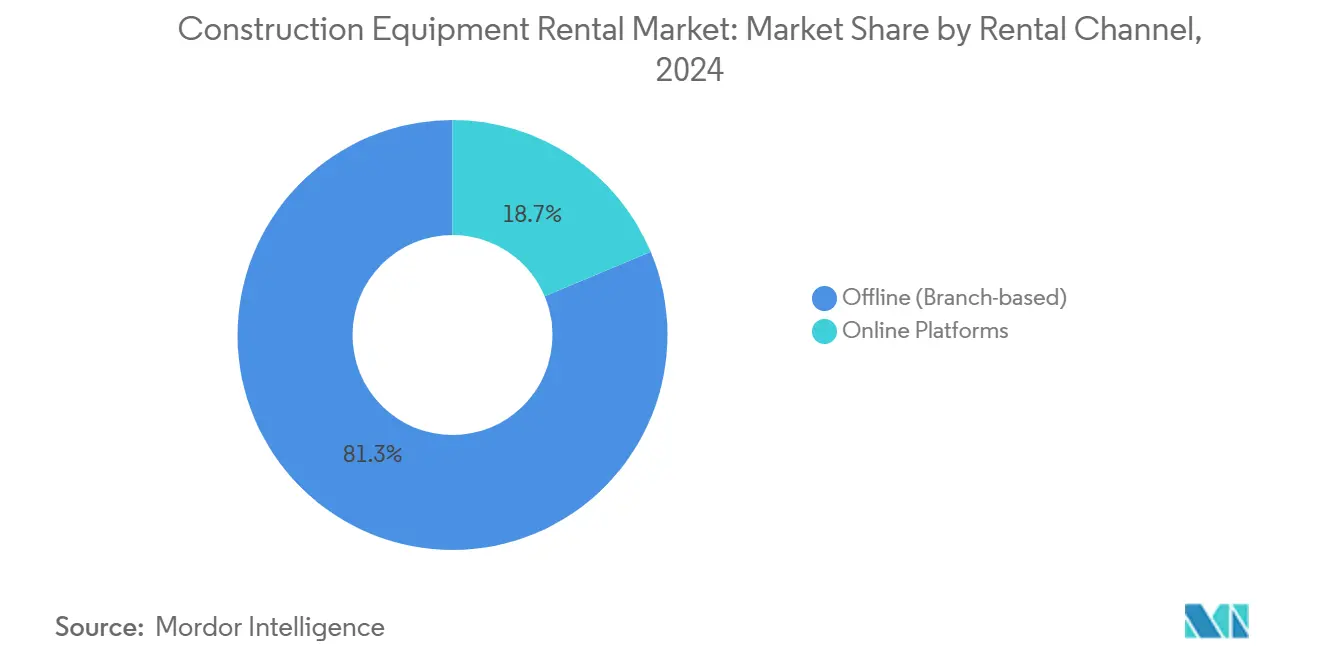

- حسب قناة التأجير، احتفظت المعاملات التقليدية في الفروع بحصة 81.33% من سوق تأجير معدات البناء في 2024.

- حسب نوع الخدمة، استحوذت العقود متوسطة المدى (1-12 شهراً) على 47.99% من الطلب في 2024، بينما تظهر إيجارات أقل من 30 يوماً أعلى معدل نمو سنوي مركب 8.05% حتى 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على حصة 39.01% من سوق تأجير معدات البناء في 2024.

اتجاهات ورؤى السوق العالمي لتأجير معدات البناء

تحليل تأثير المحركات

| المحرك | (~) % التأثير على المعدل السنوي المركب للنمو | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خط أنابيب المشاريع الضخمة المدفوع بحافز البنية التحتية | +1.2% | عالمي، مع التركيز في أمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط | متوسط المدى (2-4 سنوات) |

| تحول المقاولين من نماذج النفقات الرأسمالية إلى التشغيلية | +0.9% | عالمي، واضح بشكل خاص في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| تفويضات ESG تدفع إيجارات المعدات الكهربائية | +0.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، منطقة آسيا والمحيط الهادئ تتبع | طويل المدى (≥ 4 سنوات) |

| صعود عقود الدفع حسب الاستخدام والقائمة على النتائج | +0.7% | آسيا والمحيط الهادئ في المقدمة، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | متوسط المدى (2-4 سنوات) |

| ارتفاع منصات التأجير الرقمية في الأسواق الناشئة | +0.6% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تحسين الأسطول عبر البيانات يعزز العائد على الاستثمار | +0.5% | عالمي، مع التبني المبكر في الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

خط أنابيب المشاريع الضخمة لحافز البنية التحتية

قانون الاستثمار في البنية التحتية والوظائف الأمريكي بقيمة 1.2 تريليون دولار وخط أنابيب البنية التحتية الوطنية في الهند بقيمة 1.4 تريليون دولار يغذيان دورات طلب المعدات متعددة السنوات[1]"Bipartisan Infrastructure Law Funding Announcements", U.S. Department of Transportation, transportation.gov. تفيد United Rentals أن المشاريع الضخمة تستحوذ بالفعل على حصة متزايدة من طلبيات التأجير، مما يدعم الاستخدام المتوقع عبر دورات حياة المشاريع الكاملة. يفضل المقاولون بشكل متزايد استئجار الآلات المتخصصة لمراحل منفصلة لتجنب رؤوس الأموال الخاملة، بينما تدفع مكونات الطاقة المتجددة لهذه البرامج الاعتماد المبكر على حفارات الهيدروجين والبطاريات الكهربائية. تستفيد منطقة آسيا والمحيط الهادئ وأمريكا الشمالية أكثر، نظراً لشبكات اللوجستيات الكثيفة وفروع التأجير المثبتة القادرة على توفير مزيج أسطول متنوع. كما يشجع حجم الأشغال العامة مقدمي الخدمات الأصغر على تجميع المعدات عبر البورصات الرقمية، مما يوسع الوصول خارج المدن من الدرجة الأولى.

التحول من النفقات الرأسمالية إلى التشغيلية بين المقاولين

أسعار الفائدة المرتفعة والأعمال المتراكمة المتقلبة تدفع مديري الأساطيل إلى استئجار ما يصل إلى 80% من معدات المواقع، مما يقلل بشكل كبير من الرافعة المالية للميزانية العمومية. المشتريات المؤجلة، التي أبلغ عنها 37% من المقاولين الأمريكيين، تؤكد الجاذبية المتزايدة لنماذج النفقات التشغيلية. تنقل اتفاقيات المعدات كخدمة مخاطر الصيانة والقيمة المتبقية إلى متخصصي التأجير، مما يمكن المقاولين من إعادة توزيع رؤوس الأموال نحو تنفيذ المشاريع الأساسية. تكتسب الشركات الأصغر تكافؤاً تنافسياً من خلال الوصول إلى الآلات المتميزة التي كانت سابقاً خارج ميزانيتها. تربح شركات التأجير، بدورها، من معدلات دوران المعدات الأعلى والقدرة على تجديد الأساطيل بشكل أسرع، مما يضمن الامتثال لمعايير الانبعاثات الصارمة.

أهداف ESG الصارمة تسرع إيجارات المعدات الكهربائية

مدن مثل أوسلو تفرض الآن آلات بناء خالية من الوقود الأحفوري، مما يحفز النمو السنوي بخانتين في طلبيات المعدات الكهربائية. طرحت United Rentals خط مولدات البطاريات الشمسية وشاركت في حلول الشحن في مواقع العمل. تستفيد دور التأجير من الحجم لاستيعاب أسعار الشراء المرتفعة ولمركزة البنية التحتية للشحن، مما يقلل التكلفة الإجمالية للملكية لكل وحدة. يستفيد المقاولون من التشغيل الأكثر هدوءاً والامتثال التنظيمي دون التعرض لرأس المال المقدم، لكن القيود تستمر حول مدى البطارية والطاقة في الموقع. لذلك يتم وضع حزم الطاقة الهجينة ونماذج الهيدروجين الأولية كحلول مؤقتة للتطبيقات الثقيلة.

انفجار منصات التأجير الرقمية في الأسواق الناشئة

انتشار الهواتف الذكية وتحسن اللوجستيات حفز موجة من أسواق التأجير القائمة على التطبيقات عبر منطقة آسيا والمحيط الهادئ. يسجل بوابة الخدمة الذاتية على مدار 24 ساعة من United Rentals أحجام معاملات متزايدة، بينما يوفر تطبيق Sunbelt Rentals المحمول المخزون في الوقت الفعلي والفوترة. يستفيد الموردون الإقليميون الأصغر من هذه المنصات للوصول إلى قواعد العملاء الوطنية، متجاوزين قيود الفروع المادية. النتيجة هي أوقات تسليم معدات أقصر، وشفافية أسعار محسنة، ومسارات بيانات أقوى لتحليل الاستخدام. كما يوسع اعتماد المنصة الوصول إلى الأدوات المتخصصة، مما يوائم اختيار المعدات بشكل أوثق مع الاحتياجات المحددة للمهام.

تحليل تأثير القيود

| القيد | (~) % التأثير على المعدل السنوي المركب للنمو | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| صيانة معقدة عبر أساطيل متعددة العلامات التجارية | -0.4% | عالمي، حاد بشكل خاص في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| نقص المشغلين المهرة يزيد من مخاطر التوقف | -0.3% | عالمي، يؤثر على مشغلي أساطيل التأجير الكبيرة | قصير المدى (≤ سنتان) |

| إيجارات OEM المباشرة للعملاء تهدد القنوات التقليدية | -0.2% | أمريكا الشمالية وأوروبا، توسع عالمياً | طويل المدى (≥ 4 سنوات) |

| عدم يقين القيمة المتبقية في أصول البطاريات | -0.2% | عالمي، متركز في الأسواق التي تعتمد المعدات الكهربائية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ندرة المشغلين المهرة ترفع مخاطر التوقف

سيحتاج أكثر من 80,000 مشغل معدات ثقيلة إضافي بحلول 2026، بينما يقترب 41% من المشغلين الحاليين من التقاعد. تكافح المواقع قليلة الموظفين لاستخدام الآلات المستأجرة بالكامل، مما يؤدي إلى تضخم جداول المشاريع الزمنية وتآكل عائد التأجير. حوادث السلامة المرتبطة بالمشغلين عديمي الخبرة ترفع أيضاً تكاليف التأمين والإصلاح. يقدم المؤجرون الرائدون الآن تدريباً قائماً على المحاكي يضغط التأهيل من ستة أشهر إلى سبعة أسابيع، وهو إجراء يُعزى إليه تقليل مطالبات الأضرار بخانتين. ومع ذلك، فإن فجوة المواهب تحد من النشر السريع لنماذج كهربائية وهيدروجينية متقدمة تتطلب كفاءة تقنية إضافية.

تعقيد صيانة متعددة العلامات التجارية العالي

الأساطيل المتنوعة التي تشمل منصات الديزل والبطاريات والهجين والهيدروجين تزيد من متطلبات قطع الغيار المتخصصة ومهارات التشخيص. يحتاج القطاع إلى 73,500 فني معدات ثقيلة جديد خلال خمس سنوات، لكن العرض يبقى محدوداً. غالباً ما يعهد مقدمو التأجير الأصغر بالخدمة إلى ورش معتمدة من الشركة المصنعة للمعدات الأصلية، متنازلين عن السيطرة على الهامش وإطالة أوقات التسليم. تستثمر المجموعات الأكبر في مراكز تقنية مركزية وبرمجيات الصيانة التنبؤية، لكن النفقات الرأسمالية يمكن أن تضغط على الأرباح قريبة المدى. هذا التفاوت يسرع التوحد حيث تسعى الشركات المستقلة الإقليمية إلى كفاءات الحجم من خلال عمليات الاندماج أو المبيعات للمشترين الاستراتيجيين.

تحليل القطاعات

حسب نوع المركبة: معدات الحفر والنقل ترسي استخدام الأسطول

استحوذت آلات الحفر والنقل على 40.98% من إيرادات سوق تأجير معدات البناء العالمي في 2024. تبقى الحفارات ومحملات الحفر الخلفية خيارات أساسية لأسِرَّة الطرق والأساسات والخنادق، مع معدلات استخدام تتجاوز غالباً 70% خلال المواسم الذروة. ضمن هذه الفئة، تسجل الحفارات الصغيرة الكهربائية معدل نمو سنوي مركب 8.81%، مدفوعة بقيود الضوضاء والانبعاثات الحضرية.

تحظى وحدات مناولة المواد مثل الرافعات ومناولات التليسكوبية بأهمية ثانوية بسبب توسعات المباني الشاهقة في آسيا ودول الخليج. تعزز دمج التليماتيكس عبر أساطيل الحفر والنقل الصيانة التنبؤية، مما يطيل عمر الأصول ويرفع مؤشرات رضا العملاء.

تحول متوازٍ مرئي في خدمات ما بعد البيع، حيث يجمع المؤجرون تدريب المشغلين واتفاقيات الدعم الميداني على مدار 24/7 لتبرير أسعار يومية متميزة. يجري تجريب التوائم الرقمية للمعدات الكبيرة والجرافات لمحاكاة أنماط التآكل، مما يوجه دورات الاستبدال المثلى. مقترناً بتعديلات التحكم المستقل على الجرافات، تعد هذه التطورات بإنتاجية متدرجة، رغم أن القبول التنظيمي يختلف حسب الولاية القضائية. لذلك يوزع ملاك الأساطيل الاستثمارات، ويعطون الأولوية لمشاريع المترو عالية الاستخدام بينما يراقبون مرونة الطلب الريفي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المحرك: الدفع منخفض الانبعاثات يكتسب أرضاً

احتفظت وحدات الاحتراق الداخلي بحصة 85.74% في 2024، مما يؤكد البنية التحتية الراسخة للتزود بالوقود وألفة المشغلين. لكن سوق تأجير معدات البناء يشهد نقطة انعطاف حيث تطرح الحكومات تفويضات انبعاثات صفرية للمناطق الحضرية الكثيفة. تسجل نماذج خلايا الوقود الهيدروجينية الأولية أعلى توقع معدل نمو سنوي مركب بـ 16.99% حتى 2030، مدعومة بالتزود السريع بالوقود ودورات العمل الممتدة نسبة لأنظمة البطاريات. تتوسع النماذج الكهربائية بالبطاريات بشكل أسرع في الحفارات المدمجة ومصاعد المقص، القطاعات حيث قلق المدى محدود ويمكن الشحن ليلاً في الموقع.

تعمل أنظمة الطاقة الهجينة كتكنولوجيا جسر. تفيد United Rentals بتوفير وقود يصل إلى 80% وتخفيضات تكلفة 34% عند دمج المولدات مع حزم تخزين طاقة البطاريات. الاعتماد، مع ذلك، يعتمد على توقعات القيمة المتبقية الواضحة: التسعير غير المؤكد للسوق الثانوي لبطاريات الليثيوم عالية السعة يثبط طرح الأساطيل العدواني. للتخفيف من المخاطر، يستخدم المؤجرون الرائدون ترقيات قائمة على الاشتراك، مما يسمح بالتداول السريع إذا تحولت التكنولوجيا أو التنظيم.

حسب التطبيق: البنية التحتية تبقى محرك الطلب

مثلت أعمال البنية التحتية 35.98% من الإيجارات العالمية في 2024، مدفوعة باستبدال الجسور وتمديدات السكك الحديدية ومشاريع تحديث الموانئ. من المقرر أن تبقى حصة سوق تأجير معدات البناء المرتبطة بالأشغال العامة مرتفعة حتى 2030 حيث تعيد الحكومات تدوير أموال الحافز إلى أصول طويلة العمر. التعدين والمحاجر، مدعوماً بانتعاش أسعار السلع واستكشاف المعادن الحيوية لسلاسل إمداد تخزين الطاقة، يظهر أسرع ارتفاع بمعدل نمو سنوي مركب 6.49%. الناقلات الكهربائية والحفارات قصيرة الذيل المصممة للعمليات الجوفية المحصورة تكتسب جذباً ضمن هذا المجال.

بناء العقارات التجارية يسهم بطلب ثابت، وإن كان معتدلاً، وسط عدم يقين العمل الهجين، بينما بناء الإسكان يتخلف بسبب أسعار الرهن العقاري المرتفعة في عدة أسواق متقدمة. توسع المصانع الصناعية، خاصة للمصانع أشباه الموصلات والبطاريات، يبرز كجيب نمو مهم في أمريكا الشمالية وشرق آسيا. يعيد مقدمو التأجير توازن الأساطيل نحو الرافعات الشوكية عالية السعة وحلول الرفع الدقيق لخدمة هذه المرافق كثيفة رؤوس الأموال.

حسب قناة التأجير: المنصات الرقمية تتوسع بسرعة

مثلت المعاملات القائمة على الفروع ما زالت 81.33% من سوق تأجير معدات البناء في 2024، مما يبرز قيمة مراكز الخدمة المادية والمساعدة التقنية في نفس اليوم. لكن الحجوزات الرقمية تتوسع بمعدل نمو سنوي مركب 10.93% حيث يقدر المقاولون الرؤية على مدار 24/7 لتوفر الأسطول والتسعير. البرامج التجريبية في الهند والبرازيل تظهر أن الطلب المحمول أولاً يضغط وقت الحجز من عدة ساعات إلى دقائق.

النماذج الهجينة، التي تجمع الواجهة الرقمية مع التنفيذ المحلي، تبرز كأفضل ممارسة. يوفر ProControl NextGen من Herc Rentals لمديري المواقع لوحات معلومات التليماتيكس وإشعارات إنهاء الإيجار التلقائية ودمج الفوترة المباشر، مما يقلل من خمول المعدات ومخاطر النزاعات. المستقلون الأصغر يدمجون مع الأسواق المجمعة لتجنب الإنفاق الثقيل على تكنولوجيا المعلومات بينما يستفيدون من وصول أوسع. بشكل عام، الاتجاه يعيد تعريف توقعات العملاء حول الشفافية وسرعة الخدمة.

حسب نوع الخدمة: مزيج المدة يعكس عدم يقين المشروع

سيطرت العقود متوسطة المدى التي تمتد من 1-12 شهراً على 47.99% من إجمالي إيرادات 2024. هذه المدة تتماشى مع دورة حياة مراحل مشاريع البنية التحتية النموذجية، من أعمال الأرض إلى التأطير الهيكلي، وتوفر أسعاراً يومية مواتية نسبة للإيجارات قصيرة المدى. ومع ذلك، الإيجارات قصيرة المدى تحت شهر واحد ترتفع بمعدل نمو سنوي مركب 8.05% حيث تقلل المنصات الرقمية من احتكاك المعاملات.

الاتفاقيات طويلة المدى تنافس التأجير والشراء المطلق، خاصة للأصول المتكررة الاستخدام مثل رافعات الأبراج. للبقاء ذات صلة، تضيف دور التأجير خدمات ذات قيمة مضافة: التليماتيكس المدمجة والصيانة الوقائية واتفاقيات مستوى الخدمة المضمونة للتشغيل. يجرب بعض مقدمي الخدمة التسعير الديناميكي الذي ينثني على أساس أنماط الاستخدام، موازياً إدارة عائد مقاعد الطيران. مع ارتفاع نضج البيانات، قد تعيد مثل هذه النماذج تشكيل ملفات الهامش عبر الصناعة.

التحليل الجغرافي

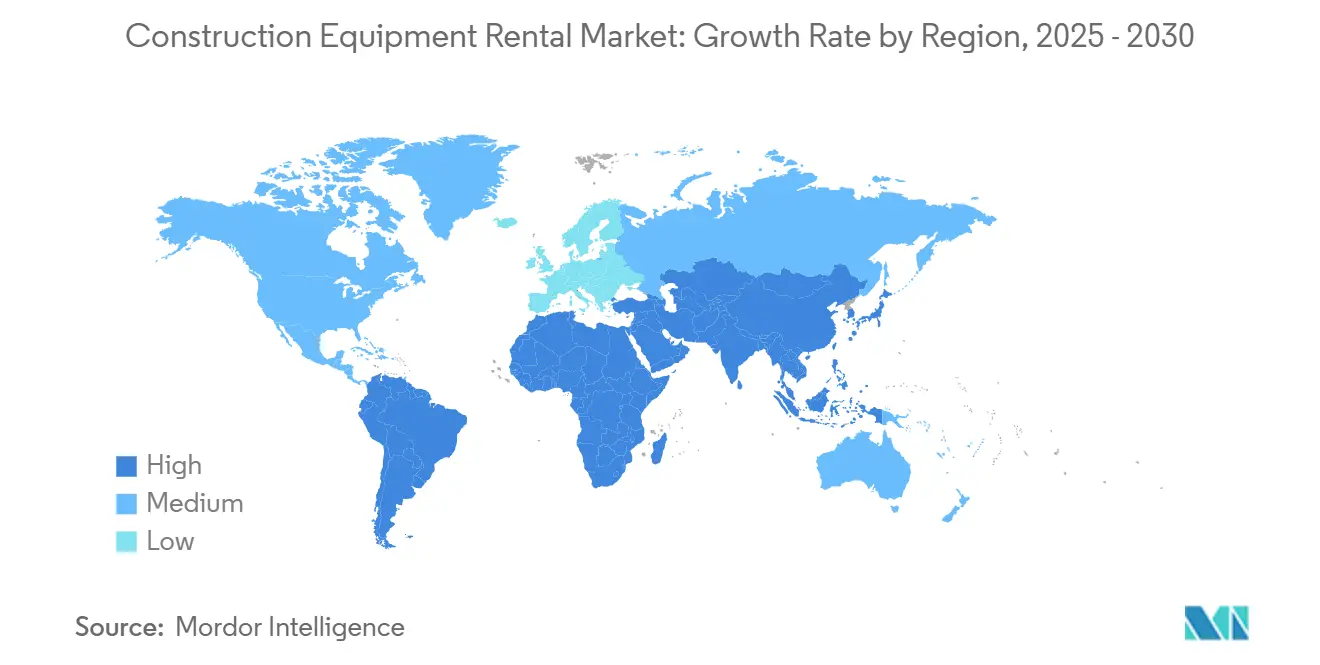

احتلت منطقة آسيا والمحيط الهادئ 39.01% من إيرادات التأجير العالمية في 2024، مدعومة بتمديدات الحزام والطريق الصينية وإنفاق الهند القياسي على النفقات الرأسمالية وخط أنابيب الأشغال العامة المستقر في اليابان. استحوذت الشركات المصنعة للمعدات الأصلية الصينية على 75% من شحنات معدات البناء الكهربائية العالمية في 2024، مصدرة بقوة إلى جنوب شرق آسيا. قطاع البناء في الهند في طريقه لإضافة تريليون دولار إلى الناتج المحلي الإجمالي بحلول 2030، مما ينشط التوسع على مستوى البلاد في الفروع من قبل المؤجرين الرائدين. اليابان، متعافية من انكماشين ربعيين في طلبيات الآلات، عادت إلى النمو في بداية 2025 حيث تصاعدت استثمارات مصانع أشباه الموصلات.

الشرق الأوسط يمثل أسرع إقليم نمواً بمعدل نمو سنوي مركب 7.56% حتى 2030. خط أنابيب رؤية السعودية 2030، بما في ذلك مترو الرياض ومشاريع مدينة نيوم، يدفع طلب التأجير إلى ما وراء 12% نمو سنوي. الإمارات العربية المتحدة تستفيد بالمثل من الممرات الكبيرة والتطويرات مختلطة الاستخدام مثل مجتمع مسار بقيمة 8 مليارات درهم. الشركات التي تتخصص في الرافعات ومناولات التليسكوبية تنقل الأساطيل إلى الخليج للاستفادة من معدلات الاستخدام القوية والعوائد الجذابة.

أمريكا الشمالية تظهر معدل نمو سنوي مركب صحي 6.58%. الحزم الكبيرة للبنية التحتية والمباني الصناعية القوية للقطاع الخاص تدعم استخدام الأسطول المستقر. أوروبا تسجل نمواً أبطأ 5.30%، لكنها تقود في إيجارات منخفضة الانبعاثات بفضل معايير الديزل الصارمة للمرحلة الخامسة وتفويضات الكربون الصفري البلدية. أمريكا الجنوبية تتقدم بمعدل نمو سنوي مركب 7.34%، مدفوعة بتحديث ممرات النقل وإحياء قطاع السلع. أفريقيا تحقق متوسط نمو 6.90%، رغم أن الوصول للتمويل والوضوح التنظيمي يبقى غير متساوٍ عبر الأسواق.

المشهد التنافسي

سوق تأجير معدات البناء مجزأ بشكل متوسط، مما يكشف عن مجال واسع للتوحيد. تقود United Rentals، بعد استحواذها في 2024 على Shore Hire في أستراليا، مما وسع قدرات حفر الخنادق. قفزت Herc Rentals إلى المرتبة الثالثة بعد اتفاقيتها في يونيو 2025 لشراء H&E Equipment Services، مما عزز إيرادات الشكل المبدئي إلى 5 مليارات دولار.

الاستثمار في التكنولوجيا هو محور التمييز الأساسي. طرح Sunbelt Rentals لإنترنت الأشياء عبر 600,000 أصل حسن دوران الأصول وقدم للعملاء تحليلات الاستخدام[2]"Sunbelt Rentals Uses IoT to Optimize Fleet Utilization", PTC, ptc.com. Loxam تجرب مجموعات مولدات الهيدروجين في فرنسا لمعالجة قيود الانبعاثات الحضرية، بينما تشارك Nishio Rent All مع الشركات المصنعة للمعدات الأصلية اليابانية لتجريب الجرافات المستقلة. المستقلون الإقليميون يستفيدون من المنافذ المتخصصة، مثل منصات العمل الجوي أو توليد الطاقة، للدفاع عن حصتهم ضد الشركات متعددة الجنسيات، لكنهم يواجهون متطلبات رأسمال متزايدة للأساطيل المتوافقة مع ESG.

الشراكات الاستراتيجية تتكاثر. تتعاون United Rentals مع موردي تخزين البطاريات لتجميع حلول الطاقة النظيفة، وعلامة Sunbelt التابعة لـ Ashtead تطور واجهات برمجة تطبيقات البيانات مع مقدمي برمجيات إدارة المشاريع لدمج مقاييس التأجير في لوحات معلومات المقاولين. هذه التحالفات تساعد على الالتصاق وتفتح مسارات البيع المتقاطع. في الوقت نفسه، الشركات المصنعة للمعدات الأصلية مثل Caterpillar توسع قنوات التأجير المباشر من المصنع، مما يكثف الضغط التنافسي ولكن أيضاً يحفز مبيعات الأسطول الثانوي حيث يجدد المؤجرون المخزونات.

قادة صناعة تأجير معدات البناء

-

Herc Rentals

-

United Rentals Inc.

-

Ashtead Group PLC

-

Loxam Group

-

Caterpillar Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: عدلت Herc Holdings تسهيلاتها الائتمانية لتمويل استحواذ بقيمة 2.9 مليار دولار على H&E Equipment Services، مما وضعها كثالث أكبر مؤجر في أمريكا الشمالية.

- أغسطس 2024: استحوذت United Rentals على Shore Hire، مضيفة معدات حفر الخنادق وإدارة المرور عبر أربع ولايات أسترالية.

- أغسطس 2024: اشترت Wheeler Machinery Co. شركة Diamond Equipment & Tool Rental في يوتا، موسعة تغطية متجر Cat Rental إلى 18 موقعاً.

- يناير 2024: أطلقت United Rentals أسطول مولدات البطاريات الشمسية EHR، الأول من نوعه في قطاع التأجير.

نطاق تقرير السوق العالمي لتأجير معدات البناء

تأجير معدات البناء يعني موقع لاسترداد وتخزين المركبات الكبيرة أو قطع الآلات الكبيرة المرتبطة عادة بالبناء والمتاحة لاستخدام الجمهور، والتي قد تشمل الأنشطة التجارية التكميلية والإضافية.

يتم تقسيم سوق تأجير معدات البناء حسب نوع المركبة (معدات الحفر والنقل ومعدات مناولة المواد)، ونوع المحرك (محرك الاحتراق الداخلي ومحرك هجين)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم). يوفر التقرير حجم السوق والتوقعات لسوق تأجير معدات البناء بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| معدات الحفر والنقل | محملات الحفر الخلفية |

| محملات | |

| حفارات | |

| جرافات | |

| محملات توجيه انزلاقية | |

| معدات حفر ونقل أخرى | |

| معدات مناولة المواد | رافعات |

| رافعات شوكية | |

| شاحنات التفريغ | |

| مناولات تليسكوبية | |

| معدات مناولة مواد أخرى | |

| معدات الخرسانة وبناء الطرق | |

| معدات الطاقة والطاقة | |

| معدات أخرى |

| محرك الاحتراق الداخلي |

| هجين |

| كهربائي |

| خلية وقود هيدروجينية |

| البناء السكني |

| البناء التجاري |

| الصناعي / التصنيع |

| البنية التحتية (الطرق والجسور والموانئ) |

| التعدين والمحاجر |

| النفط والغاز |

| غير متصل (قائم على الفروع) |

| المنصات الرقمية |

| تأجير قصير المدى (أقل من شهر) |

| تأجير متوسط المدى (1 - 12 شهراً) |

| تأجير طويل المدى (أكثر من سنة) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية منطقة آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع المعدات | معدات الحفر والنقل | محملات الحفر الخلفية | |

| محملات | |||

| حفارات | |||

| جرافات | |||

| محملات توجيه انزلاقية | |||

| معدات حفر ونقل أخرى | |||

| معدات مناولة المواد | رافعات | ||

| رافعات شوكية | |||

| شاحنات التفريغ | |||

| مناولات تليسكوبية | |||

| معدات مناولة مواد أخرى | |||

| معدات الخرسانة وبناء الطرق | |||

| معدات الطاقة والطاقة | |||

| معدات أخرى | |||

| حسب نوع المحرك | محرك الاحتراق الداخلي | ||

| هجين | |||

| كهربائي | |||

| خلية وقود هيدروجينية | |||

| حسب التطبيق | البناء السكني | ||

| البناء التجاري | |||

| الصناعي / التصنيع | |||

| البنية التحتية (الطرق والجسور والموانئ) | |||

| التعدين والمحاجر | |||

| النفط والغاز | |||

| حسب قناة التأجير | غير متصل (قائم على الفروع) | ||

| المنصات الرقمية | |||

| حسب نوع الخدمة | تأجير قصير المدى (أقل من شهر) | ||

| تأجير متوسط المدى (1 - 12 شهراً) | |||

| تأجير طويل المدى (أكثر من سنة) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| بقية أمريكا الشمالية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية منطقة آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق تأجير معدات البناء؟

حقق السوق 141.42 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 179.21 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق تأجير معدات البناء؟

تستحوذ منطقة آسيا والمحيط الهادئ على 39.01% من الإيرادات العالمية، مدعومة ببرامج البنية التحتية واسعة النطاق في الصين والهند واليابان.

أي نوع معدات يحكم أكبر حصة سوقية؟

احتلت آلات الحفر والنقل، بقيادة الحفارات ومحملات الحفر الخلفية، 40.98% من الإيرادات في 2024.

بأي سرعة من المتوقع أن تنمو معدات خلايا الوقود الهيدروجينية؟

من المتوقع أن تتوسع النماذج التي تعمل بالهيدروجين بمعدل نمو سنوي مركب 16.99% حتى 2030، الأسرع بين جميع أنواع المحركات.

لماذا يتحول المقاولون من النفقات الرأسمالية إلى التشغيلية للمعدات؟

التأجير يقلل رأس المال المقدم، وينقل مخاطر الصيانة للمتخصصين، ويسمح بالوصول لأحدث تكنولوجيا منخفضة الانبعاثات دون التعرض للاستهلاك.

آخر تحديث للصفحة في: