حجم وحصة سوق إدارة المرافق

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.59 تريليون دولار أمريكي |

| حجم السوق (2030) | 2.02 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.08% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة المرافق من قبل موردور إنتيليجنس

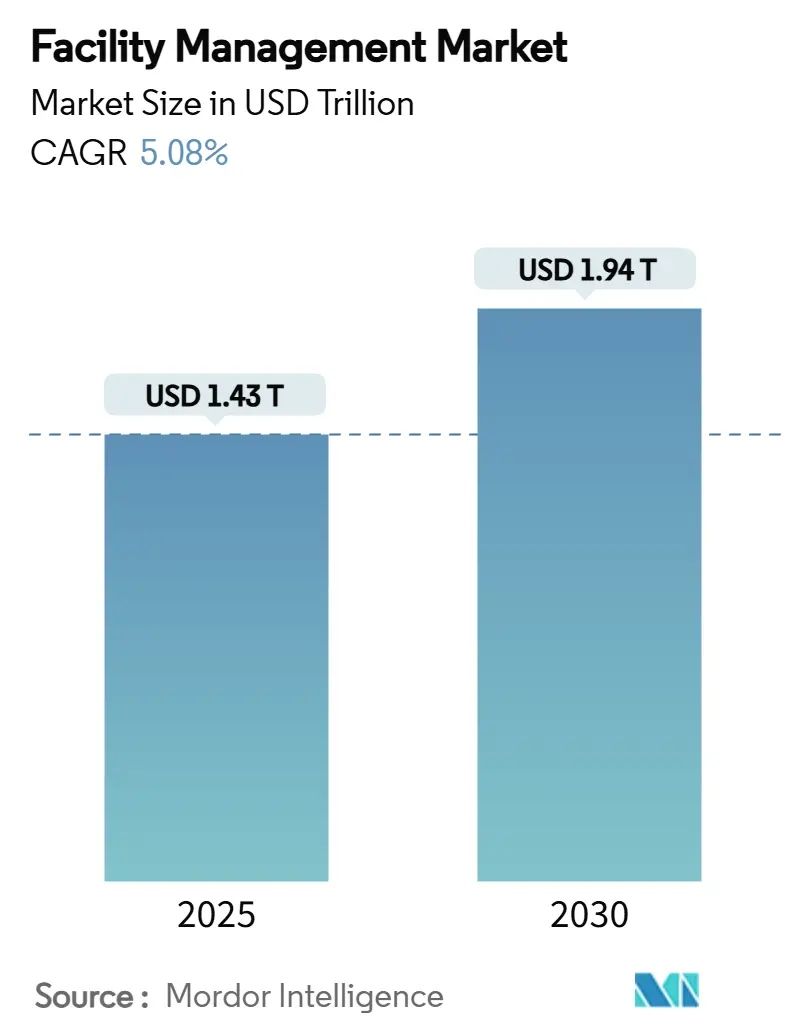

يقدر حجم سوق إدارة المرافق بـ 1.517 تريليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.943 تريليون دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 5.08% خلال هذه الفترة. تعكس زخم النمو إعادة تموضع إدارة المرافق من كونها تكلفة دعم إلى رافعة استراتيجية للمرونة التشغيلية والتكامل الرقمي وإنتاجية الموظفين. الشهية المتزايدة للاستعانة بمصادر خارجية، والهجرة السريعة للسحابة رغم حوادث الأمن السيبراني، والجذب المستمر لمتطلبات الحوكمة البيئية والاجتماعية وحوكمة الشركات تعمل مجتمعة على توسيع الطلب القابل للمعالجة. الإنفاق المتزايد على البنية التحتية في الأسواق الناشئة، خاصة آسيا والمحيط الهادئ، يعزز دورة التوسع متعددة المناطق لسوق إدارة المرافق. مقدمو الخدمات الذين يمزجون منصات التكنولوجيا مع النماذج القائمة على النتائج يستحوذون على عقود متميزة حيث يسعى العملاء للحصول على تحكم شفاف في التكاليف وكفاءة قابلة للقياس.

النتائج الرئيسية للتقرير

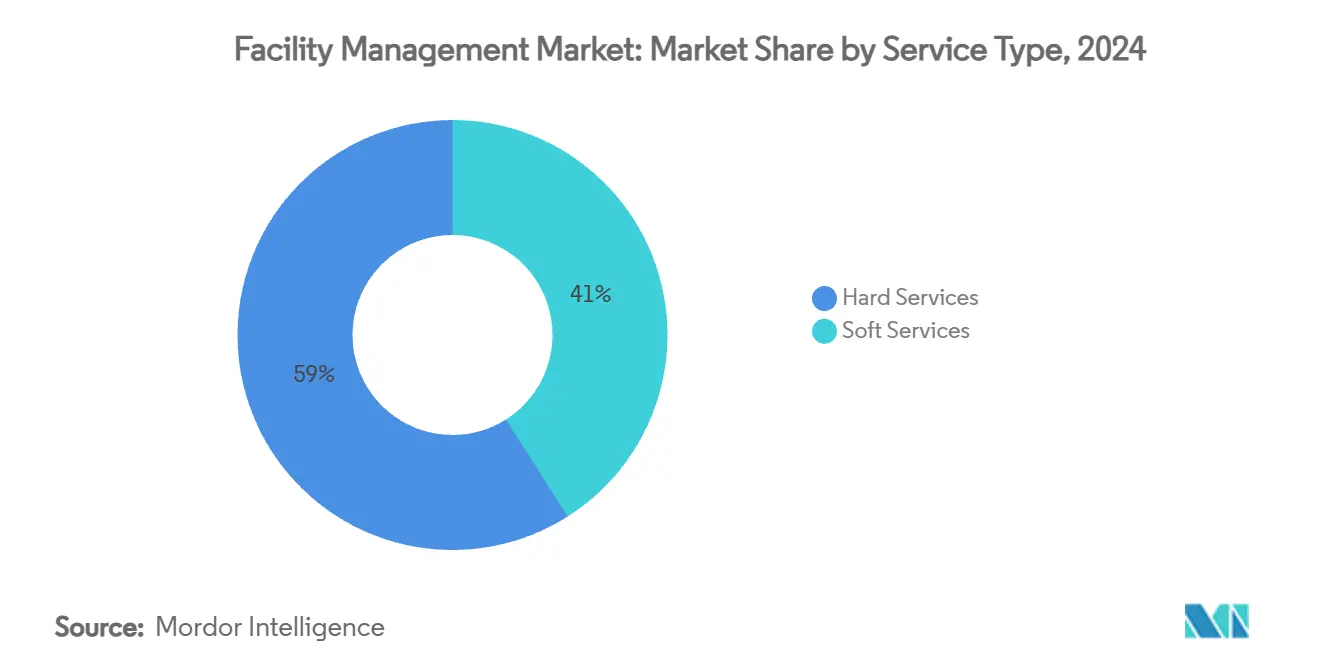

- حسب نوع الخدمة، استحوذت الخدمات الصلبة على 59.0% من حصة سوق إدارة المرافق في 2024، بينما من المتوقع أن تتوسع الخدمات الناعمة بمعدل نمو سنوي مركب قدره 6.30% حتى 2030.

- حسب نوع العرض، احتفظت النماذج الداخلية بحصة 53.81% من حجم سوق إدارة المرافق في 2024؛ من المتوقع أن تنمو عمليات الاستعانة بمصادر خارجية بمعدل نمو سنوي مركب قدره 5.96% حتى 2030.

- حسب نموذج النشر، هيمنت الحلول في المكان بنسبة 62.7% من حجم سوق إدارة المرافق في 2024، إلا أن النشر السحابي يتوسع بمعدل نمو سنوي مركب قدره 13.42% وسط النماذج الهجينة المتزايدة.

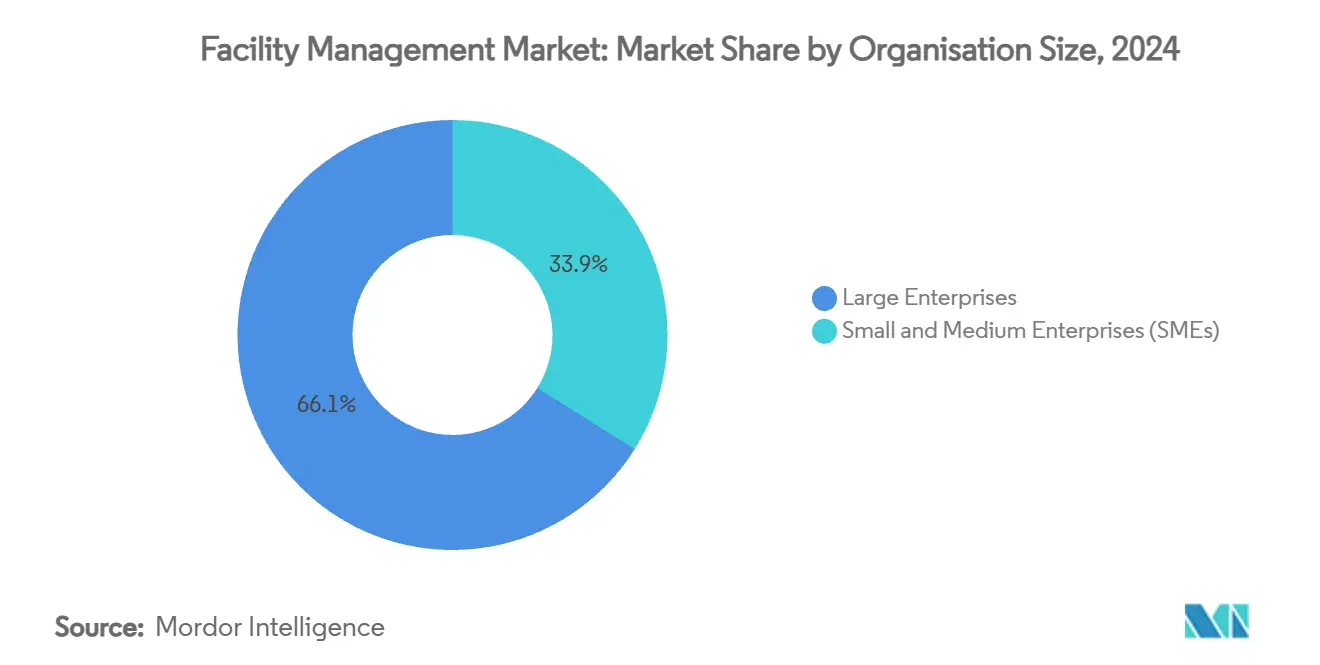

- حسب حجم المؤسسة، مثلت المؤسسات الكبيرة 66.1% من الطلب في 2024؛ من المقرر أن تتفوق الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 11.91% حتى 2030.

- حسب الصناعة المستخدمة النهائية، تصدر القطاع التجاري بحصة 24.16% من حصة سوق إدارة المرافق في 2024، في حين أن المرافق الصحية تنمو بأسرع معدل قدره 8.06% بفضل استثمارات المستشفيات الذكية.

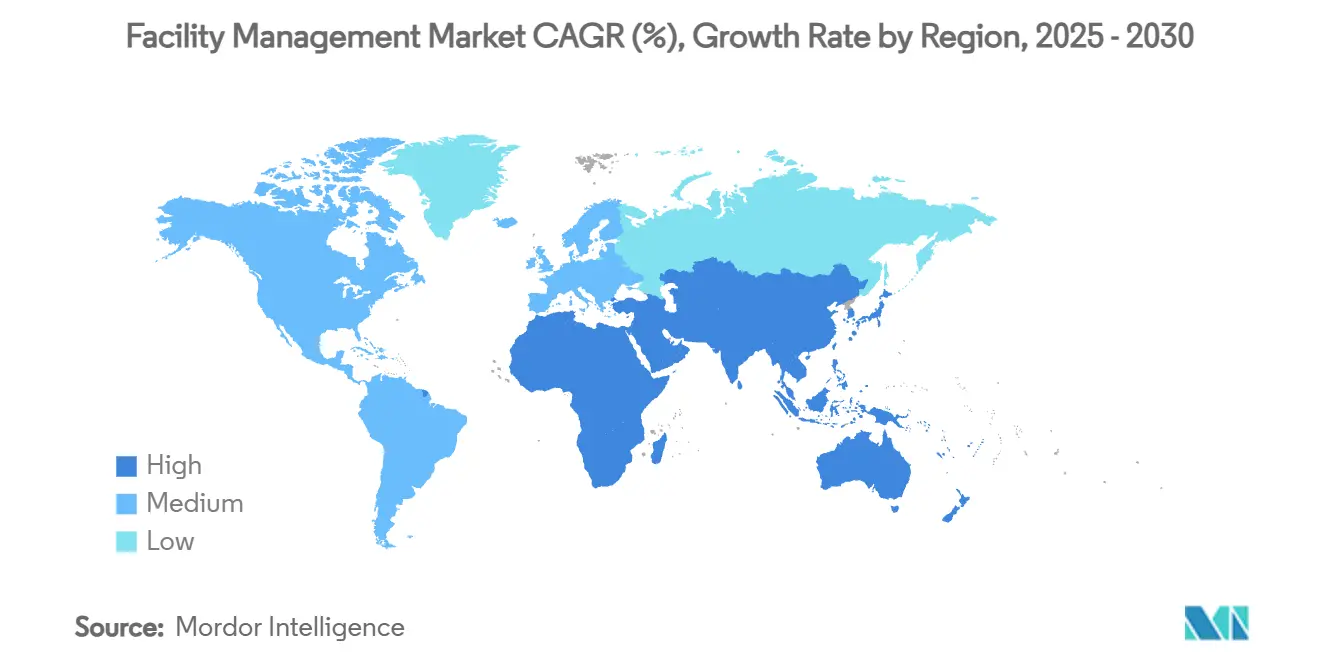

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 41.26% من سوق إدارة المرافق في 2024 والشرق الأوسط وأفريقيا يتقدمان بمعدل نمو سنوي مركب قدره 7.32%.

اتجاهات ورؤى سوق إدارة المرافق العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التركيز المتزايد على الاستعانة بمصادر خارجية للعمليات غير الأساسية | +2.8% | عالمي، مع أقوى اعتماد في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| رقمنة المرافق عبر الصيانة التنبؤية المُمكّنة بإنترنت الأشياء | +2.1% | جوهر آسيا والمحيط الهادئ، مع انتشار إلى أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| الاستدامة وتعاقدات إدارة المرافق المرتبطة بالحوكمة البيئية والاجتماعية وحوكمة الشركات | +1.9% | أوروبا وأمريكا الشمالية، مع التوسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| احتياجات إعادة تصميم مكان العمل الهجين بعد الجائحة | +1.4% | عالمي، مع التركيز على الأسواق المتقدمة | قصير الأمد (≤ 2 سنتان) |

| خطوط أنابيب البنية التحتية العامة-الخاصة في الأسواق الناشئة | +1.2% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| مبادرات تحسين الطاقة الموجهة بالذكاء الاصطناعي | +0.9% | أمريكا الشمالية وأوروبا، اعتماد مبكر في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التركيز المتزايد على الاستعانة بمصادر خارجية للعمليات غير الأساسية

تقوم الشركات بتوجيه رؤوس الأموال نحو الابتكار الأساسي من خلال نقل مسؤوليات المرافق إلى شركاء متخصصين، حيث قامت 35% من المؤسسات بزيادة ميزانيات إدارة المرافق في 2024 لكبح التعقيد التشغيلي.[1]بحوث سي بي آر إي، "نظرة عامة على ميزانية إدارة المرافق العالمية 2024،" cbre.com يستفيد سوق إدارة المرافق من تأثيرات الحجم التي تتيح لمقدمي الخدمات امتصاص صدمات سلسلة التوريد وتوفير مجمعات عمالة متنوعة. الطلب واضح في التكنولوجيا والرعاية الصحية، مما يدعم ارتفاع صافي إيرادات سي بي آر إي بنسبة 16% من عقود المرافق خلال الربع الأول من 2025. كما تخفف الممارسة من التعرض لمخاطر المورد-حيث أشار 29% من الشركات إلى مخاوف من الانقطاع-مما يغذي تفضيل شركاء إدارة المرافق ذوي الخدمات اللوجستية المعززة. مع تزايد حجم الاستعانة بمصادر خارجية، يعيد مقدمو الخدمات استثمار مكاسب الهامش في الأتمتة والتحليلات التنبؤية وتطوير مهارات القوى العاملة، مما يعزز دورة نمو فاضلة عبر سوق إدارة المرافق.

رقمنة المرافق عبر الصيانة التنبؤية المُمكّنة بإنترنت الأشياء

منصات الصيانة التنبؤية التي تبلغ قيمتها 5.5 مليار دولار أمريكي في 2025 وتتوسع بنسبة 17% سنوياً تدعم التحول الهيكلي من الإصلاحات التفاعلية إلى الرعاية القائمة على الحالة.[2]بيلدنغز ميديا، "تحديث سوق الصيانة التنبؤية 2025،" buildings.com المعتمدون في مجال الرعاية الصحية يبلغون عن توفير 10-15% في تكاليف المرافق من خلال توليد أوامر العمل الآلية.[3]ميدكسيل، "دراسات حالة المستشفيات الذكية،" medxcel.com طبقة البرمجيات-44% من الإنفاق-تحزم خوارزميات مُدربة مسبقاً تُضفي الطابع الديمقراطي على الوصول للمواقع متوسطة الحجم داخل سوق إدارة المرافق. التجارب المبكرة في المصانع الصناعية تكشف عن استرداد أسرع بنسبة 25% للحرارة المهدورة، مما يسلط الضوء على المردود الملموس للحوكمة البيئية والاجتماعية وحوكمة الشركات. مع نضج نماذج اكتشاف الشذوذ، تتقلص متطلبات البيانات، مما يمكن الأصول الأصغر من المشاركة دون سجلات تاريخية كثيفة، وبالتالي توسيع انتشار السوق عبر الجغرافيات.

الاستدامة وتعاقدات إدارة المرافق المرتبطة بالحوكمة البيئية والاجتماعية وحوكمة الشركات

تطور قوانين البناء الأخضر مثل LEED v5 يجبر على استراتيجيات إزالة الكربون الشاملة، مما يدفع مقدمي خدمات إدارة المرافق لدمج الطاقة المتجددة وتحويل النفايات وأهداف جودة الهواء الداخلي في العقود. يتطلب ENERGY STAR NextGen مصادر طاقة متجددة بنسبة 30%، مما يرفع معايير الأداء ويميز البائعين المتقنين للتكنولوجيا. ترتيب ISS Guckenheimer رقم 1 في استدامة البروتين يوضح كيف تدمج محافظ الخدمات الآن أخلاقيات إمداد الغذاء مع إدارة الطاقة. تعهد Compass Group بخفض انبعاثات النطاق 1 و 2 بنسبة 46% بحلول 2030 يضع المجموعة للفوز بمناقصات مدفوعة بالحوكمة البيئية والاجتماعية وحوكمة الشركات. إجمالاً، هذه الديناميكيات توسع سوق إدارة المرافق من خلال تحويل الاستدامة إلى قدرة مولدة للإيرادات بدلاً من تكلفة الامتثال.

احتياجات إعادة تصميم مكان العمل الهجين بعد الجائحة

العمل الهجين يعيد تشكيل تخصيص المساحة، مما يدفع تبني أدوات الإشغال المُمكّنة بالذكاء الاصطناعي مثل IBM TRIRIGA، والتي تعدل المحافظ في الوقت الفعلي. استحواذ CBRE على Industrious يوسع وصول الشركة إلى المكاتب المرنة، مما يدل على التحول نحو حزم الخدمات التجريبية داخل سوق إدارة المرافق. مشغلو الرعاية الصحية مثل Guthrie Clinic وفروا 7 مليون دولار أمريكي في العمالة وخفضوا الدوران بعد إطلاق مراكز الرعاية عن بُعد. الطلب على البيئات الداخلية الصحية يعزز الاستثمار في أجهزة استشعار جودة الهواء والضوابط اللاتلامسية، مما يعزز التقارب بين رفاهية الموظفين واستراتيجية المرافق.

تحليل تأثير القيود

| القيد | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم الأجور المرتفع في العمالة الحراسية | -1.8% | عالمي، مع ضغط حاد في أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنتان) |

| قاعدة بائعين مجزأة في الأسواق الناشئة | -1.2% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| مخاطر الأمن السيبراني في منصات إدارة المرافق القائمة على السحابة | -0.9% | عالمي، مع قلق متزايد في الأسواق المتقدمة | قصير الأمد (≤ 2 سنتان) |

| تقييد رأس المال لمنصات إدارة المرافق المتكاملة بين الشركات الصغيرة والمتوسطة | -0.7% | عالمي، مع تأثير خاص على الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم الأجور المرتفع في العمالة الحراسية

متوسط الأرباح بالساعة في دعم المرافق ارتفع بنسبة 4.1% في 2024، مما رفع متوسط الأجر إلى 21.74 دولار أمريكي وضغط الهوامش للعقود كثيفة العمالة. نقص المهارات التجارية، خاصة التدفئة والتهوية وتكييف الهواء والكهرباء، يكثف حروب المناقصات، بينما أحداث مثل إضراب عمال مرافق جامعة كورنيل تؤكد النشاط النقابي المتزايد. الرسوم الخفية للعقود والرسوم الإضافية الخلفية تضغط أكثر على الميزانيات، مما يدفع المشترين لإعادة النظر في اقتصاديات الاستعانة بمصادر خارجية. يرد مقدمو الخدمات بتسريع الروبوتات وتجارب التنظيف المستقل، لكن رأس المال المقدم ومتطلبات إعادة التدريب تؤثر على التبني قريب الأمد عبر سوق إدارة المرافق.

قاعدة بائعين مجزأة في الأسواق الناشئة

في آسيا والمحيط الهادئ وأجزاء من الشرق الأوسط وأفريقيا، موردو إدارة المرافق عديدون لكن دون الحجم المطلوب، مما يعقد المشتريات وضمان الجودة للمشغلين متعددي الجنسيات. المعايير المتباينة تتحدى طرح الخدمات المتكاملة، مما يضخم تكاليف التنسيق ويبطئ نضج سوق إدارة المرافق. الشركات الكبيرة الراسخة تنشر خطط التوحيد، لكن الحواجز التنظيمية ومتطلبات العمالة المحلية تطيل جداول التكامل الزمنية.

تحليل القطاعات

حسب نوع الخدمة: الخدمات الصلبة تقود تحديث البنية التحتية

ولدت الخدمات الصلبة 59.0% من حجم سوق إدارة المرافق في 2024، مدعومة بالصيانة الإلزامية للميكانيكا والكهرباء والسباكة (MEP) التي تحمي سلامة الأصول. القوانين التنظيمية وتعقد الأصول المتزايد يستلزم فنيين معتمدين، مما يعزز استقرار الطلب. خلال فترة التوقعات، سيشتد التقارب مع الخدمات الناعمة حيث يسعى العملاء لإدارة التجربة الموحدة، مما يخلق فرص البيع المتقاطع للبائعين المتكاملين.

الخدمات الناعمة، رغم كونها أصغر، تتسارع بمعدل نمو سنوي مركب قدره 6.30%، مما يعكس التركيز المتزايد على النظافة والأمان ورفاهية الساكن. عقود التنظيف تدمج بروتوكولات مضادة للميكروبات والمكانس الآلية، بينما الأمن يتحول نحو تحليلات الفيديو بالذكاء الاصطناعي. مع توسع بطاقات الحوكمة البيئية والاجتماعية وحوكمة الشركات لتشمل الهواء الداخلي واستدامة التموين، تكتسب الخدمات الناعمة رؤية على مستوى مجلس الإدارة. مقدمو الخدمات الذين يدمجون تدفقات البيانات الصلبة والناعمة يمكنهم تعديل الجداول الوقائية بشكل استباقي، مما يخلق مكاسب تشغيلية ملموسة ويوسع حصة المحفظة داخل سوق إدارة المرافق.

حسب نوع العرض: النماذج الداخلية تتسارع رغم نمو الاستعانة بمصادر خارجية

احتفظت النماذج الداخلية بحصة 53.81% من حصة سوق إدارة المرافق في 2024، مدعومة بعقود إدارة المرافق المتكاملة (IFM) التي تبسط المساءلة. الشركات متعددة المواقع تقدر شفافية الفاتورة الواحدة، مما يدفع التبني. في الوقت نفسه، تتوسع الاستعانة بمصادر خارجية لإدارة المرافق بمعدل نمو سنوي مركب قدره 5.96% حيث تحتفظ الصناعات الحساسة سيبرانياً بالضوابط الحرجة. الهياكل الهجينة تنتشر: التخطيط الاستراتيجي يبقى داخلياً، بينما التنفيذ الميداني يتحول إلى الشركاء، متوازناً بين المرونة والمخاطرة.

مع توسع نطاق إدارة المرافق المتكاملة، يدمج البائعون بوابات التحليلات التي تطفو تكلفة الخدمة حسب الموقع، مما يمكن التجديدات المدفوعة بالبيانات. خيارات الخدمة الواحدة تتآكل حيث يصر العملاء على مقترحات القيمة الإجمالية، مما يدفع المقاولين الأصغر نحو عمليات الدمج أو منافذ التخصص. استحواذ CBRE بقيمة 1.6 مليار دولار أمريكي على Industrious يؤكد إعادة التموضع الاستراتيجي نحو اشتراكات تجريبية تحزم المرافق والضيافة وتحليلات المساحة، وبالتالي إعادة تعريف ملامح المنافسة في سوق إدارة المرافق.

حسب نموذج النشر: تبني السحابة يرتفع رغم المخاوف الأمنية

هيمنت الأنظمة في المكان على 62.7% من حجم سوق إدارة المرافق في 2024، مما يعكس التركات القديمة وحوكمة البيانات الصارمة في البيئات الحرجة. ومع ذلك، المنصات السحابية تتركب بمعدل نمو سنوي مركب قدره 13.42%، مدفوعة باقتصاديات الدفع لكل مستخدم وإمكانية الوصول المحمول. النشر الهجين يخفف الكمون للضوابط في الوقت الفعلي بينما ينقل التحليلات إلى السحابة، مما يوفر جسراً عملياً للمشغلين النافرين من المخاطرة.

خرق Oracle سلط الضوء على نقاط الضعف، إلا أن التقسيم وفق أفضل الممارسات والتشفير يعيدان الثقة. الحوسبة الحدية تضيف المرونة من خلال تنفيذ ضوابط الأمان محلياً أثناء انقطاع الشبكة. للشركات الصغيرة والمتوسطة، توصيل SaaS يكبح الإنفاق الرأسمالي، مما يترجم إلى انتشار سوقي أوسع. مع مرور الوقت، من المتوقع أن يتفوق مقدمو الخدمات السحابية الأصلية على الشركات الراسخة في المكان من خلال التحديثات المستمرة، مما يعيد تشكيل ديناميكيات المنافسة عبر سوق إدارة المرافق.

حسب حجم المؤسسة: تبني الشركات الصغيرة والمتوسطة يتسارع من خلال ديمقراطية التكنولوجيا

استوعبت المؤسسات الكبيرة 66.1% من إنفاق 2024، مستفيدة من المنصات على مستوى المؤسسة للتنسيق متعدد البلدان. تفضل العقود القائمة على النتائج مع لوحات القيادة المتكاملة التي تربط وقت تشغيل الأصول بمؤشرات الأداء الرئيسية للأعمال. على النقيض، الشركات الصغيرة والمتوسطة تتوسع بمعدل نمو سنوي مركب قدره 11.91%، مدعومة بتسعير الاشتراك الذي يخفض حواجز الدخول. التطبيقات المحمولة التي تمنح إنشاء أوامر العمل الفوري وعلامات الأصول القائمة على QR تجد صدى لدى الفرق محدودة الموارد.

ميزات الذكاء الاصطناعي التي كانت حصرية للتكتلات العالمية-مثل التنبيهات التنبؤية وخط الأساس الديناميكي للطاقة-مُدمجة الآن في حزم SaaS لدرجة الشركات الصغيرة والمتوسطة. مع تقارب التكافؤ الوظيفي، ستعتمد تمايز الخدمة على الطبقات الاستشارية، بما في ذلك رسم خرائط طريق الحوكمة البيئية والاجتماعية وحوكمة الشركات ودعم الامتثال، مما يضمن التوسع المستدام لسوق إدارة المرافق.

حسب الصناعة المستخدمة النهائية: الرعاية الصحية تقود النمو من خلال البنية التحتية الذكية

ساهمت فئة التجاري بنسبة 24.16% من الإيرادات في 2024، تشمل مراكز تكنولوجيا المعلومات والتجزئة والمستودعات التي تتطلب وقت تشغيل صارم وضوابط بيئية. الرعاية الصحية، القطاع الأسرع نمواً، يُظهر معدل نمو سنوي مركب قدره 8.06% حتى 2030، محفز بالمستشفيات الذكية المُمكّنة بإنترنت الأشياء والتي تطلب مراقبة المعدات الحرجة على مدار الساعة. الحرم الصناعية تتبنى كفاءة الطاقة الموجهة بالذكاء الاصطناعي، محققة انخفاضاً يصل إلى 18.75% في الاستهلاك وخفض 20% في ثاني أكسيد الكربون.

مشغلو الضيافة يستثمرون في تقنيات تجربة الضيف-أكشاك تسجيل الوصول الآلية والتدفئة والتهوية وتكييف الهواء التنبؤي-للتمايز في منظر تنافسي. مرافق البنية التحتية العامة تستفيد من الإنفاق السيادي، مثل برنامج الإنشاءات الصيني بقيمة 51.4 تريليون دولار أمريكي، موسعاً بصمة سوق إدارة المرافق. المجمعات السكنية تتبنى تكاملات المنزل الذكي، مما ينذر بفرص تحزيم خدمات جديدة لمقدمي إدارة المرافق.

تحليل الجغرافيا

استحوذت آسيا والمحيط الهادئ على 41.26% من سوق إدارة المرافق في 2024 ومن المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 6.28%، مستدامة بالتحفيز الحكومي والهجرة الحضرية. دفعة الأصول الثابتة الصينية بقيمة 51.4 تريليون دولار أمريكي، بما في ذلك نمو 5.9% في مواضع البنية التحتية، تدعم خطوط أنابيب الخدمات طويلة المدى. موجة العقارات التجارية الهندية تضيف طلباً للمراقبة عن بُعد، بينما برامج المدن الذكية في رابطة أمم جنوب شرق آسيا تدمج عقود إدارة المرافق في مراحل التخطيط الرئيسي. مقدمو الخدمات الذين يوسعون سلاسل التوريد المحلية والمنصات متعددة اللغات سيكسبون ميزة المحرك الأول.

تحتفظ أمريكا الشمالية بمنظر ناضج لكن مبتكر حيث اختراق السحابة وامتثال الحوكمة البيئية والاجتماعية وحوكمة الشركات يقودان رسوماً متميزة. يتعامل سوق إدارة المرافق في المنطقة مع مجمعات عمالة ضيقة، مما يحفز تبني الأتمتة. مبادرات تحسين الطاقة وحوافز قانون تخفيض التضخم تحفز التحديثات التي تديرها متخصصو إدارة المرافق. أوروبا تُظهر تطوراً رقمياً مشابهاً لكنها تتميز بلوائح الكربون الصارمة مثل EPBD، توجه العقود نحو المكافآت المرتبطة بالأداء. البائعون الأوروبيون الشموليون يستفيدون من أطر الحوكمة عبر الحدود لتوحيد جودة الخدمة معيارياً.

الشرق الأوسط وأفريقيا يشهدان تبنياً متسارعاً من خلال الشراكات العامة-الخاصة في البنية التحتية للنقل والرعاية الصحية والتعليم. المشاريع العملاقة لمجلس التعاون الخليجي تدمج مؤونات إدارة المرافق من مرحلة التصميم، راسية قيمة دورة الحياة. أمريكا الجنوبية تختبر طلباً مستقراً مرتبطاً بتوسع الخدمات اللوجستية والتصنيع، رغم أن تقلب العملة يستلزم تسعيراً مرناً. عبر جميع المناطق الناشئة، المناظر الطبيعية المجزأة للموردين تشجع مسرحيات التوحيد، موسعة سوق إدارة المرافق للكبار العالميين البارعين في تكامل الاندماج.

المشهد التنافسي

يبقى سوق إدارة المرافق مجزأً، إلا أن زخم التوحيد لا يقبل الجدل. القادة العالميون-سي بي آر إي، وجي إل إل، وآي إس إس، وسوديكسو-يتحكمون مجتمعين في حصة كبيرة لكن غير مهيمنة، مما يبقي الضغط التنافسي عالياً. شراء سي بي آر إي بقيمة 1.6 مليار دولار أمريكي لإندستريوس يوسع مجموعتها إلى مساحات العمل المرنة، مما يوضح التحول الاستراتيجي نحو خدمات تجريبية عالية النمو. سجلت جي إل إل نمواً بنسبة 20% في إدارة مكان العمل في 2025، جزئياً من خلال تنظيم الخدمة المحسّن بالذكاء الاصطناعي.

الاستثمار التكنولوجي هو ساحة المعركة الأساسية. مقدمو الخدمات ينشرون أجهزة استشعار إنترنت الأشياء ومحركات تنبؤية للتعلم الآلي لخفض وقت التوقف وإثبات عائد الاستثمار، مما يعزز تجديدات العقود. تستفيد آي إس إس من سجلها في الاستدامة-مثل قيادة جوكنهايمر في استدامة البروتين-للفوز بالمناقصات المركزة على الحوكمة البيئية والاجتماعية وحوكمة الشركات. النشاط البراءة حول أتمتة المباني وتحليلات الإشغال يرتفع، مما يمنح خنادق الملكية الفكرية للمحرك الأول.

في المناطق الناشئة، الشركات المحلية تحتفظ برأس المال العلائقي لكنها تفتقر للحجم، مما يدفع اهتمام الاستحواذ من متعددي الجنسيات الحريصين على تعميق المحافظ المحلية. التسعير القائم على النتائج، حيث يضمن مقدمو الخدمات خطوط أساس المرافق أو أهداف وقت التشغيل، يعيد توزيع المخاطر ويكافئ التميز التشغيلي. حيث يطالب العملاء بلوحات قيادة ذات جزء واحد لمقاييس الممتلكات والطاقة والتجربة، تصبح قابلية التشغيل البيني للمنصة مميزاً حاسماً، موجهة الفائزين في سوق إدارة المرافق نحو النظم البيئية المفتوحة لواجهة برمجة التطبيقات.

قادة صناعة إدارة المرافق

-

إيميريك للخدمات التسهيلية

-

إس إم آي للخدمات التسهيلية

-

إيه إتش آي للخدمات التسهيلية المحدودة

-

سوديكسو إس إيه

-

آي إس إس إيه/إس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: حققت جي إل إل إيرادات بقيمة 5.7 مليار دولار أمريكي في الربع الأول من 2025، متفوقة على الإجماع بنسبة 13% رغم ضغط ربحية السهم من تعديلات القيمة العادلة؛ أكدت النظرة المستقبلية تشير إلى المرونة في طلب إدارة المرافق المجاور للمعاملات.

- مارس 2025: استثمرت كليكيتات فالي هيلث في أنظمة خلايا وقود الهيدروجين، مما يجسد تحول الرعاية الصحية إلى طاقة مرنة ومنخفضة الكربون تحت رعاية إدارة المرافق.

- يناير 2025: حققت سوديكسو إيرادات بقيمة 6.4 مليار يورو (7.1 مليار دولار أمريكي) في الربع الأول من 2025، مستحوذة على سي آر إتش كيترينغ لتعزيز التجارات المجاورة لخدمات الغذاء الأمريكية وتقوية البيع المتقاطع داخل حسابات إدارة المرافق.

- يناير 2025: أغلقت سي بي آر إي استحواذها بقيمة 1.6 مليار دولار أمريكي على إندستريوس، مشكلة قسم عمليات المباني والتجربة من المتوقع أن ينتج 20 مليار دولار أمريكي من الإيرادات. تؤمن الخطوة لسي بي آر إي شبكة مساحة عمل مرنة جاهزة بينما تقوم بتحقيق الدخل من التآزر مع منصة إدارة المرافق المتكاملة، مما يضع الشركة لرفع بيع خدمات الإشغال المُحزمة.

نطاق تقرير سوق إدارة المرافق العالمي

تنطوي خدمات إدارة المرافق على إدارة صيانة المباني والمرافق وعمليات الصيانة وخدمات النفايات والأمن، إلخ. يتم تقسيم هذه الخدمات أكثر حسب خدمات إدارة المرافق الصلبة وخدمات إدارة المرافق الناعمة. من المرجح أن يكون تبني حلول وخدمات إدارة المرافق مدفوعاً بعدة عوامل، بما في ذلك زيادة في الطلب على حلول إدارة المرافق القائمة على السحابة وارتفاع في الطلب على أنظمة إدارة المرافق المرتبطة بالبرمجيات الذكية.

يتم تقسيم سوق إدارة المرافق حسب نوع الخدمة (خدمات صلبة [إدارة الأصول، خدمات MEP و HVAC، أنظمة الحريق والسلامة، وخدمات إدارة المرافق الصلبة الأخرى] وخدمات ناعمة [دعم المكاتب والأمن، خدمات التنظيف، خدمات التموين، وخدمات إدارة المرافق الناعمة الأخرى])، نوع العرض (داخلي ومُعهد خارجياً [إدارة مرافق واحدة، إدارة مرافق مُحزمة، وإدارة مرافق متكاملة])، المستخدم النهائي (تجاري، ضيافة، مؤسسي وبنية تحتية عامة، رعاية صحية، قطاع صناعي وعمليات، وأخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الخدمات الصلبة | إدارة الأصول |

| MEP و HVAC | |

| الحريق والسلامة | |

| خدمات صلبة أخرى | |

| الخدمات الناعمة | التنظيف |

| الأمن ودعم المكاتب | |

| التموين | |

| خدمات ناعمة أخرى |

| داخلي | |

| مُعهد خارجياً | إدارة مرافق خدمة واحدة |

| إدارة مرافق مُحزمة | |

| إدارة مرافق متكاملة (IFM) |

| في المكان |

| قائم على السحابة |

| المؤسسات الكبيرة |

| الشركات الصغيرة والمتوسطة (SMEs) |

| تجاري (تكنولوجيا المعلومات/الاتصالات، التجزئة، المستودعات) |

| الضيافة (فنادق، مطاعم) |

| مؤسسي وبنية تحتية عامة |

| الرعاية الصحية |

| صناعي وعمليات |

| سكني وترفيهي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بنلكس (بلجيكا، هولندا، لوكسمبورغ) | ||

| دول الشمال (السويد، النرويج، الدنمارك، فنلندا) | ||

| بولندا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (السعودية، الإمارات، قطر، عمان، الكويت، البحرين) |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| كينيا | ||

| بقية أفريقيا | ||

| حسب نوع الخدمة | الخدمات الصلبة | إدارة الأصول | |

| MEP و HVAC | |||

| الحريق والسلامة | |||

| خدمات صلبة أخرى | |||

| الخدمات الناعمة | التنظيف | ||

| الأمن ودعم المكاتب | |||

| التموين | |||

| خدمات ناعمة أخرى | |||

| حسب نوع العرض | داخلي | ||

| مُعهد خارجياً | إدارة مرافق خدمة واحدة | ||

| إدارة مرافق مُحزمة | |||

| إدارة مرافق متكاملة (IFM) | |||

| حسب نموذج النشر | في المكان | ||

| قائم على السحابة | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| الشركات الصغيرة والمتوسطة (SMEs) | |||

| حسب الصناعة المستخدمة النهائية | تجاري (تكنولوجيا المعلومات/الاتصالات، التجزئة، المستودعات) | ||

| الضيافة (فنادق، مطاعم) | |||

| مؤسسي وبنية تحتية عامة | |||

| الرعاية الصحية | |||

| صناعي وعمليات | |||

| سكني وترفيهي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بنلكس (بلجيكا، هولندا، لوكسمبورغ) | |||

| دول الشمال (السويد، النرويج، الدنمارك، فنلندا) | |||

| بولندا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| كولومبيا | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (السعودية، الإمارات، قطر، عمان، الكويت، البحرين) | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| كينيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق إدارة المرافق؟

يقف سوق إدارة المرافق عند 1.51 تريليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.94 تريليون دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 5.08%.

أي منطقة تقود سوق إدارة المرافق؟

تحتفظ آسيا والمحيط الهادئ بحصة 28.1% وتُظهر أسرع معدل نمو سنوي مركب قدره 6.26%، مدعومة بالاستثمارات واسعة النطاق في البنية التحتية والتحضر السريع.

لماذا تنمو الخدمات الناعمة بشكل أسرع من الخدمات الصلبة؟

تستفيد الخدمات الناعمة من التركيز المتزايد على صحة الساكن وأهداف الحوكمة البيئية والاجتماعية وحوكمة الشركات وتقنيات التنظيف والأمن الآلية، مما يدفع معدل نمو سنوي مركب قدره 12.43% حتى 2030.

ما مدى أهمية النشر السحابي في منصات إدارة المرافق؟

الحلول القائمة على السحابة، رغم تمثيلها لقاعدة أصغر، تتوسع بمعدل نمو سنوي مركب قدره 13.42% حيث تسعى المؤسسات للقابلية للتوسع وإمكانية الوصول المحمول.

أي صناعة مستخدمة نهائية هي الأسرع نمواً داخل سوق إدارة المرافق؟

المرافق الصحية تتقدم بمعدل نمو سنوي مركب قدره 8.06% بفضل مبادرات المستشفيات الذكية واحتياجات الامتثال التنظيمي الصارمة.

كيف يميز مقدمو خدمات إدارة المرافق الرائدون أنفسهم؟

قادة السوق يستثمرون بكثافة في إنترنت الأشياء والصيانة التنبؤية المدفوعة بالذكاء الاصطناعي ونماذج الخدمة المرتبطة بالحوكمة البيئية والاجتماعية وحوكمة الشركات، بينما يتابعون استحواذات توسع العروض التجريبية ومساحة العمل المرنة.

آخر تحديث للصفحة في: