حجم وحصة سوق البيوبلاستيك الأوروبي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

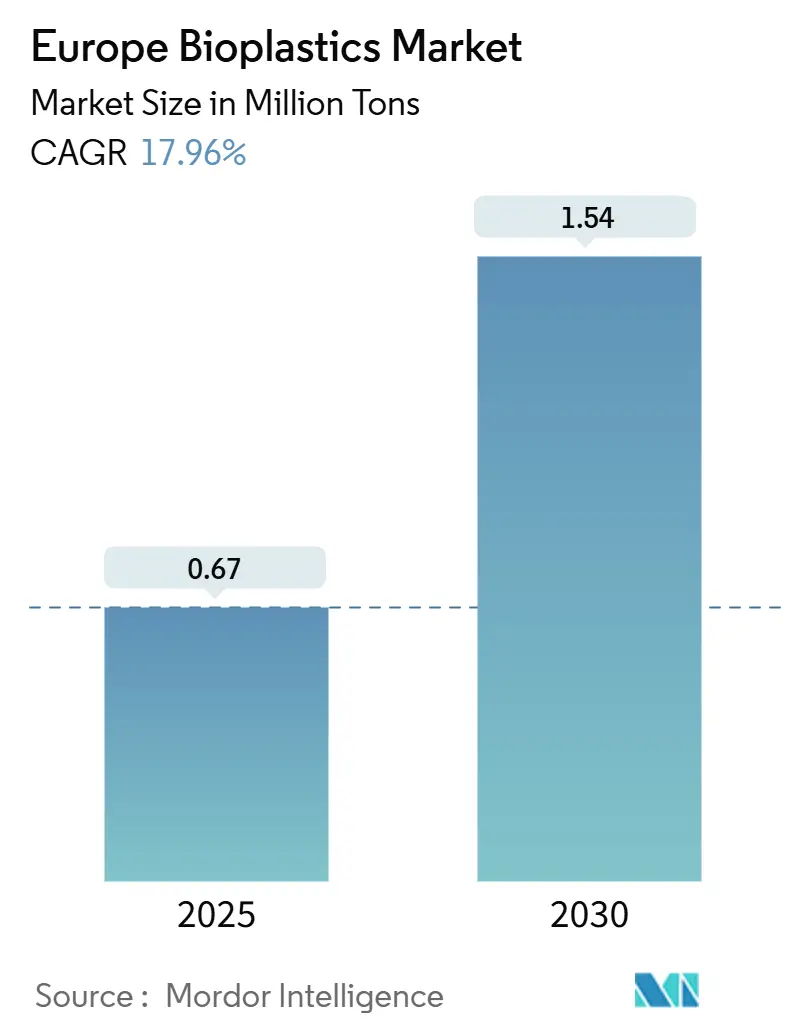

| حجم السوق (2025) | 0.67 مليون طن |

| حجم السوق (2030) | 1.54 مليون طن |

| معدل النمو (2025 - 2030) | 17.96% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق البيوبلاستيك الأوروبي من موردور إنتليجنس

يبلغ السوق الأوروبي للبيوبلاستيك حالياً 0.67 مليون طن في عام 2025 ومن المقرر أن يصل إلى 1.54 مليون طن بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب متوقع قدره 17.96% بين عامي 2025 و2030. يشدد صانعو السياسات عبر الاتحاد الأوروبي القواعد على البوليمرات القائمة على الوقود الأحفوري، لذا يتعامل المصنعون مع البدائل القائمة على المصادر الحيوية كترقية أساسية وليس اختيارية، وهو تحول يتسرب عبر أقسام المشتريات في سلاسل القيمة الغذائية وتجارة التجزئة والسيارات والسلع الاستهلاكية.

النقاط الرئيسية للتقرير

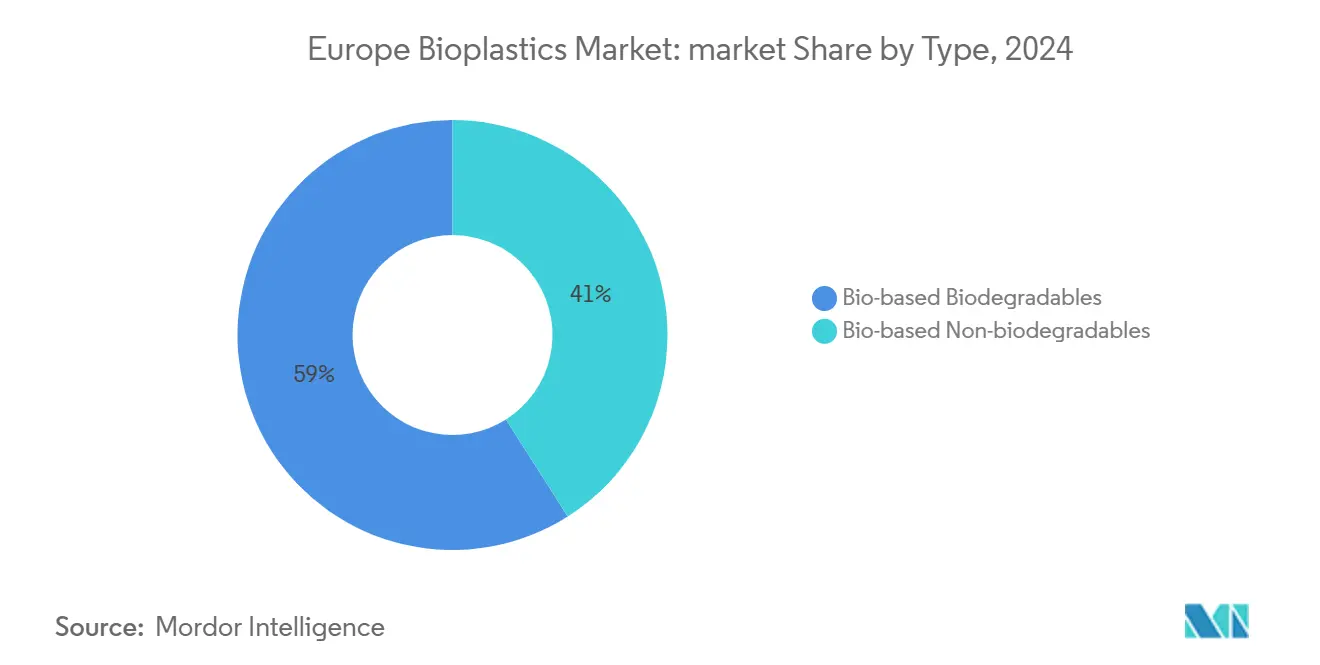

- حسب النوع، استحوذت المواد القابلة للتحلل الحيوي المعتمدة على المصادر الحيوية على أكبر حصة، حيث حققت 59% من إجمالي الإيرادات في عام 2024، وتتوسع أيضاً بمعدل نمو سنوي مركب قدره 22.56% حتى عام 2030.

- حسب المواد الخام، استحوذ قصب السكر على 44% من إجمالي الإيرادات، بينما السليلوزية ونفايات الخشب هي القطاعات الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.3%.

- حسب تقنية المعالجة، احتل البثق أكبر حصة في عام 2024 بنسبة 47% من إجمالي السوق، بينما تتوسع الطباعة ثلاثية الأبعاد بمعدل نمو سنوي مركب قدره 21.5%.

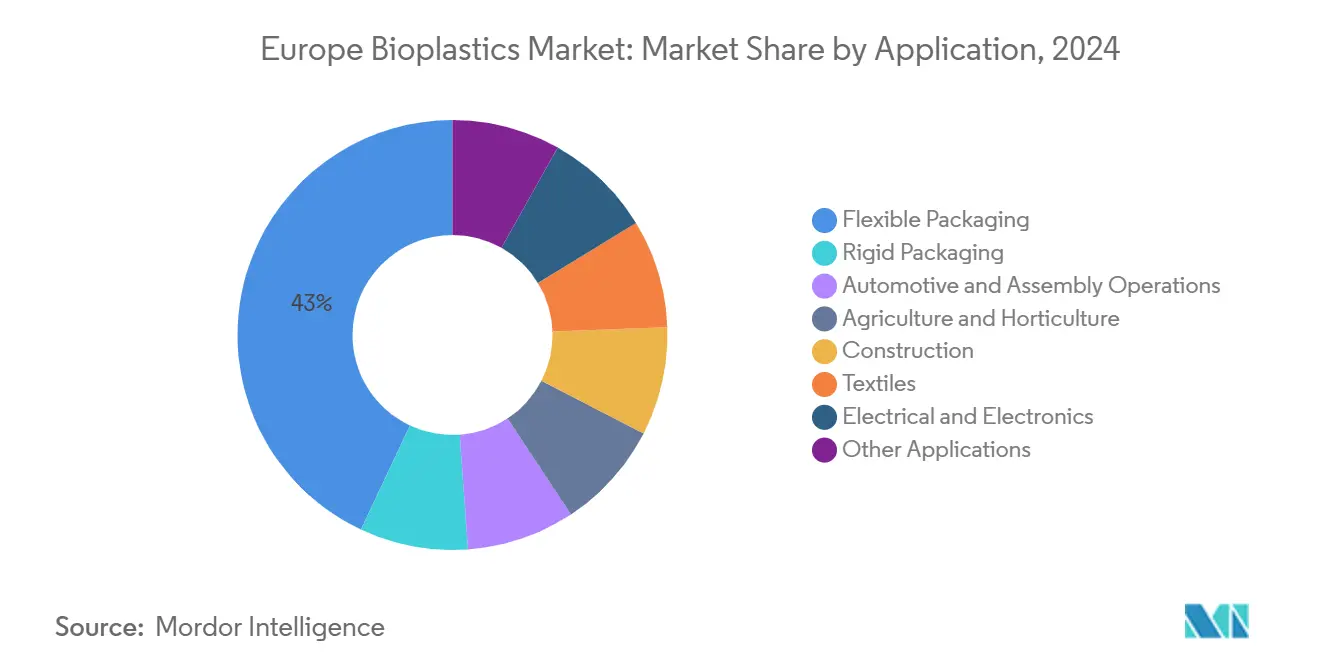

- حسب التطبيق، التعبئة المرنة بحصة 43% من السوق في عام 2024، هي أيضاً القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.89%.

- حسب البلد، احتلت ألمانيا أكبر حصة في عام 2024 بنسبة 25% من إجمالي السوق، بينما تنمو المملكة المتحدة بمعدل نمو سنوي مركب قدره 19.71%.

اتجاهات ورؤى سوق البيوبلاستيك الأوروبي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام | +5.2% | على مستوى الاتحاد الأوروبي، الأقوى في أوروبا الغربية | المدى المتوسط (≈3-4 سنوات) |

| الطلب المتزايد على البيوبلاستيك في التعبئة والتغليف | +4.8% | على مستوى الاتحاد الأوروبي، بقيادة ألمانيا وفرنسا وإيطاليا | المدى القصير (≤2 سنة) |

| العوامل البيئية | +3.1% | على مستوى الاتحاد الأوروبي، الأقوى في البلدان الإسكندنافية | المدى الطويل (≥5 سنوات) |

| سياسات المشتريات الحكومية | +2.5% | على مستوى الاتحاد الأوروبي، بقيادة ألمانيا وفرنسا | المدى المتوسط (≈3-4 سنوات) |

| حظر البلاستيك القائم على الوقود الأحفوري | +4.3% | على مستوى الاتحاد الأوروبي، الأقوى في أوروبا الغربية | المدى المتوسط (≈3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام يؤدي لحلول إلزامية قابلة للتسميد بحلول 2030

تخلق المراحل المتدرجة للحظر وحصص المحتوى المُعاد تدويره في التوجيه جذباً هيكلياً للبوليمرات الحيوية القابلة للتسميد في عناصر مثل أغطية القهوة وأكياس المنتجات وصواني الخدمة السريعة. نظراً لأن القانون يستخدم معايير أداء المواد بدلاً من أسماء العلامات التجارية، يمكن للمنتجين وضع PLA أو PHA أو خلطات النشا كمسارات متوافقة تحقق أيضاً مكاسب في كثافة الكربون. تختلف الجداول الزمنية للدول الأعضاء، لذا تلتقط الشركات التي لديها وصفات إنتاج معيارية حصة مبكرة في الأسواق التي تقدم التنفيذ المسبق. الملاحظة الفورية هي أن هياكل الرسوم المختلفة، خاصة في بولندا وأيرلندا، تشجع المصادر المحلية للمواد الخام المتجددة لخفض آثار النقل، مما يميل بصمت سلاسل التوريد نحو المراكز الإقليمية.

الطلب المتزايد على البيوبلاستيك في التعبئة والتغليف

تحتل التعبئة المرنة بالفعل على 43% من حصة السوق الأوروبي للبيوبلاستيك وتنمو بمعدل نمو سنوي مركب يقارب 23%، لأن صانعي الأفلام والأكياس يمكنهم غالباً استبدال طبقة واحدة دون إعادة تصميم خطوط التعبئة بالكامل. تقرر أصحاب العلامات التجارية أن التحول من PE الأحفوري إلى bio-PE أو إلى صفائح قابلة للتسميد يحقق فوائد تسويقية تعوض أقساط الأسعار المتواضعة، لذا تقدم فرق المبيعات هذه المواد كحماة للإيرادات بدلاً من عناصر التكلفة الخالصة. تظهر مراكز الابتكار مثل FlexStudios من موندي كيف يقطع التطوير المشترك مع العملاء أوقات التسليم ويفتح تكافؤ سرعة الخط مع الراتنجات التقليدية. الاستنتاج الضمني هو أن المحولين الذين يتقنون معرفة البثق والطلاء الحاجز يكتسبون قوة تفاوضية في المفاوضات مع شركات الأغذية متعددة الجنسيات.

سياسات المشتريات الحكومية تفضل المحتوى الحيوي في تعبئة القطاع العام

تفتح الصفقة الصناعية النظيفة للاتحاد الأوروبي أكثر من 100 مليار يورو (~116.77 مليار دولار أمريكي) للمواد منخفضة الكربون، مخصصة البيوبلاستيك كمؤهل تحت قانون مسرع إزالة الكربون الصناعي[1]المفوضية الأوروبية، الصفقة الصناعية النظيفة،

commission.europa.eu. يمكن للبلديات التي تشتري صواني وجبات المدارس أو المستلزمات الطبية المتاح أن تطالب بائتمانات الامتثال عندما تحدد الحد الأدنى للمحتوى الحيوي، طالما أن البوليمرات الأساسية تلبي معايير الأداء. تضاعف منصة حوار الاقتصاد الحيوي الألمانية هذا التأثير من خلال تجميع توقعات الطلب عبر الوزارات، مما يسمح للمنتجين بتحجيم الوحدات الجديدة برؤية أوضح للاستهلاك. الاستنتاج العملي هو أن المناقصات العامة أصبحت مراسي الطلب، مما يعطي البنوك الثقة لتمويل توسعات الطاقة التي كانت ستبدو تخمينية قبل خمس سنوات.

حظر البلاستيك القائم على الوقود الأحفوري في تطبيقات محددة

تنظيم التعبئة ونفايات التعبئة الذي يدخل حيز التنفيذ في عام 2025 يحظر إضافات PFAS ويفرض قابلية إعادة التدوير بحلول عام 2028، مما يخلق مناطق طبيعية حيث تحمل الراتنجات القابلة للتسميد أو المنسوبة حيوياً مخاطر امتثال أقل[2]أوكيف، هازل، تنظيم التعبئة ونفايات التعبئة الجديد للاتحاد الأوروبي - نقاط مضيئة وتحديات مستقبلية،

www.packaginglaw.com . العناصر المتصلة بالطعام التي غالباً ما تكون ملوثة، مثل أكياس الشاي ولفائف الوجبات الخفيفة والأدوات، تناسب هذا الملف، لذا يعيد المحولون تخصيص ميزانيات البحث والتطوير بعيداً عن أفلام الوقود الأحفوري متعددة الطبقات نحو bio-PET البديل وخلطات PHA المتقدمة. يؤمن المتبنون المبكرون مزايا مساحة الأرفف لأن تجار التجزئة يمكنهم وضع علامة على هذه العناصر كمقاومة للمستقبل تحت القيود القادمة. الاستنتاج الناشئ هو أن الاستثناءات التنظيمية تعمل مثل حماية شبه براءة الاختراع، مما يتيح للمواد المتوافقة التمتع بهوامش علاوة حتى تلحق بها المواد التقليدية.

تحليل تأثير القيود

| القيود | (~) % التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قدرة التسميد الصناعي المحدودة | -2.8% | أوروبا الشرقية، أوروبا الجنوبية (باستثناء إيطاليا) | المدى المتوسط (≈3-4 سنوات) |

| قواعد وضع العلامات غير المتسقة لنهاية العمر | -1.9% | على مستوى الاتحاد الأوروبي | المدى القصير (≤2 سنة) |

| أسعار الطاقة المرتفعة | -2.1% | على مستوى الاتحاد الأوروبي، الأقوى في ألمانيا وإيطاليا | المدى القصير (≤2 سنة) |

| مسارات شهادة REACH البطيئة | -1.2% | على مستوى الاتحاد الأوروبي | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

قدرة التسميد الصناعي المحدودة خارج بنلوكس وإيطاليا وفرنسا

تشغل فقط جزء من مناطق الاتحاد الأوروبي مواقع التسميد الصناعي المعتمدة، لذا تنتهي التعبئة القابلة للتسميد أحياناً في مدافن النفايات أو تلوث تيارات إعادة التدوير الميكانيكي. يستجيب المنتجون بإطلاق درجات معتمدة مزدوجة قابلة لإعادة التدوير وللتسميد الصناعي، مما ينشر المخاطر عبر مسارات التخلص. يلاحظ المستثمرون الذين يدرسون خرائط إدارة النفايات أن فجوات الطاقة تتداخل مع مناطق السياحة العالية في جنوب أوروبا، مما يشير إلى أن محطات التسميد الجديدة يمكن أن تستفيد من مواد خام موسمية ثابتة من نفايات الضيافة. الاستنتاج هنا هو أن اختناقات البنية التحتية ستؤثر ليس فقط على اختيار البوليمر ولكن أيضاً على قرارات موقع المصنع لمرافق البيوبلاستيك الجديدة.

قواعد وضع العلامات غير المتسقة لنهاية العمر عبر الاتحاد الأوروبي-27 تعقد اعتماد العلامة التجارية

يحظر توجيه مارس 2024 الادعاءات البيئية غير المثبتة، ومع ذلك لا تزال رموز وضع العلامات للدول الأعضاء تختلف، مما يخلق ارتباكاً للمستهلكين عند نقطة التخلص. تطبع العلامات التجارية التي تبيع عبر الحدود رموزاً متعددة أو رموز QR على العبوات، مما يزيد تعقيد العمل الفني ويمدد دورات التحكم في التغيير. يجرب بعض تجار التجزئة قواعد بيانات سحابية تربط الرموز الشريطية بتعليمات التخلص الخاصة بكل بلد، وهو نهج يمكن أن ينسق الرسائل دون انتظار التقارب التنظيمي. الاستنتاج الفوري هو أن الحلول الرقمية، بدلاً من المزيد من النص على العبوة، قد تكون أسرع طريق للحصول على إرشادات متسقة للمستهلكين.

تحليل القطاعات

حسب النوع: المواد القابلة للتحلل الحيوي المعتمدة على المصادر الحيوية تقود موجة الابتكار

تستحوذ المواد القابلة للتحلل الحيوي المعتمدة على المصادر الحيوية على 49% من حصة سوق البيوبلاستيك الأوروبي في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 22.56% حتى عام 2030، مما يعزز موقعها القيادي. تستخدم خطوط الإنتاج عالية الإنتاجية التي تنتج PLA ودرجات PHA الناشئة مصادر مواد خام مفضلة وتقنيات لوحة الترخيص التي تضغط تكاليف الإنتاج مع زيادة الأحجام. تظهر الأدلة المبكرة من سلاسل الطعام السريع التي تعتمد أدوات المائدة القابلة للتسميد أن تصور جودة المنتج يتحسن عندما تطابق الوظائف المعادلات القائمة على البترول، مما يؤدي إلى طلبات متكررة وتوسيع قابل للتنبؤ. الاستنتاج البليغ هو أن تكافؤ التكلفة يبدو قابلاً للتحقيق أسرع مما كان يُخشى سابقاً لأن ارتفاع أسعار المواد الخام الأحفورية يضيق الفجوة أسرع من المتوقع.

المواد غير القابلة للتحلل الحيوي المعتمدة على المصادر الحيوية، بينما تمثل شريحة أصغر من حجم سوق البيوبلاستيك الأوروبي، توفر توافقاً بديلاً مع تيارات إعادة تدوير PET و PE الحالية، مما يروق لعلامات المشروبات التجارية المتردد في تغيير أنظمة اللوجستيات العكسية. تؤكد الاستثمارات المعلنة في PET النباتي أن قيود العرض، وليس تردد الطلب، تبقى محدد النمو.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد الخام: قصب السكر يهيمن بينما السليلوزية تتصاعد

يستحوذ قصب السكر على حوالي 44% من حصة سوق البيوبلاستيك الأوروبي حسب المواد الخام في عام 2024 لأن المخمرات الصناعية في البرازيل وتايلاند تعمل بمقياس عالمي وتزود أوروبا عبر اللوجستيات المتكاملة. تحافظ عائدات السكروز المستقرة ومخططات الشهادات الراسخة على انخفاض مخاطر المشتريات، لذا يقفل المشترون عقوداً متعددة السنوات. تحتل البقايا السليلوزية من الغابات والقش قاعدة أصغر اليوم ولكنها تتوسع بمعدل نمو سنوي مركب سريع قدره 22.3% حيث تثبت مشاريع مثل DEEP PURPLE جدوى تحويل حمأة مياه الصرف الصحي البلدية إلى وسطاء PHA. الاستنتاج السوقي الحالي هو أن الطرق السليلوزية ستنوع الإمداد الجيوسياسي، مما يخفف تقلبات الأسعار المرتبطة بدورات السكر.

حسب تقنية المعالجة: البثق يحافظ على القيادة

يحتل البثق على 47% من حجم السوق الأوروبي للبيوبلاستيك حسب طريقة المعالجة في عام 2024 لأن تطبيقات الأفلام والألواح والقطاعات الجانبية تعتمد على قدرته عالية الإنتاجية. حدثت موردو الآلات مثل كوبيريون تصاميم البراغي للتعامل مع حساسية القص للبوليمرات الحيوية، مما يمكن المعالجين من تحقيق أهداف الإنتاجية دون تدهور حراري. تكشف أنماط الاستثمار أن المحولين يحزمون آلات البثق الجديدة مع الترقق المباشر لدمج طلاءات الحاجز في تمرير واحد، وهو اختيار يعزز الكفاءة التشغيلية.

تمثل الطباعة ثلاثية الأبعاد قاعدة أصغر لكنها تنمو بمعدل نمو سنوي مركب قدره 21.5%، مقدمة خيوط PLA و PCL والمركبة في الغرسات الطبية ومقومات الأسنان وأقواس الطيران. يصوغ موردو المواد توزيعات الوزن الجزيئي المضبوطة لتوازن السيولة مع التصاق الطبقة، مما يسمح للأجزاء بتلبية المعايير الميكانيكية التي كانت محدودة سابقاً للبوليمرات الهندسية.

حسب التطبيق: التعبئة المرنة تقود الحجم والابتكار

تستحوذ الأشكال المرنة على 43% من حصة سوق البيوبلاستيك الأوروبي في عام 2024 وتحافظ على أسرع نمو بمعدل نمو سنوي مركب قدره 22.89% لأن وزن الفيلم لكل عبوة منخفض، ومع ذلك فإن عدد الوحدات مرتفع، مما يفتح نطاقاً سريعاً. تقفز الأحجام السنوية من خلال طلب الراتنج عندما تحول علامة تجارية عالمية للوجبات الخفيفة حتى SKU رئيسي واحد إلى فيلم قائم على المصادر الحيوية. تثبت التقنية مثل أكياس PP أحادية المادة أن أهداف الحاجز وقابلية إعادة التدوير ليسا متنافيين، مما يغير حساب التصميم للإطلاقات الجديدة. الاستنتاج هو أن التعبئة المرنة تعمل كدولاب طوار الطلب، مما يخلق يقين المواد الخام الذي يدعم تمويل المصانع المنبع.

تتبع قطاعات التعبئة الصلبة والسيارات والزراعة والبناء والنسيج كل منها منحنيات اعتماد مخصوصة تشكلها المتطلبات الميكانيكية والتنظيمية. المركبات الحيوية التي تقترن ألياف الكتان مع الإبوكسي القائم على المصادر الحيوية تقطع بالفعل وزن المركبة في رياضة السيارات، مما يوضح كيف يمكن للأداء والاستدامة أن يعززا بدلاً من أن يضرا ببعضهما البعض. تؤكد تجارب الأفلام الزراعية في إسبانيا أن المهاد القابل للتحلل الحيوي يقلل تكاليف تنظيف الحقول، مما يضع المزارعين لاسترداد أقساط المواد خلال موسم واحد. الاستنتاج البارز هو أن مقاييس تكلفة الملكية، وليس تكلفة الراتنج وحدها، غالباً ما تميل قرارات المشتريات لصالح البيوبلاستيك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تمتلك ألمانيا ما يقارب 25% من حصة السوق الأوروبي للبيوبلاستيك اليوم وتتمتع بشبكة كثيفة من معاهد البحث وموردي المعدات ومقرات أصحاب العلامات التجارية التي تضغط دورات الابتكار. تقترن استراتيجيتها الوطنية للاقتصاد الحيوي منح البحث والتطوير مع أدوات جانب الطلب؛ على سبيل المثال، البلديات التي تتحول إلى أدوات الخدمة القائمة على المصادر الحيوية يمكنها الاستفادة من التمويل المشترك الاتحادي.

تسجل المملكة المتحدة أسرع معدل نمو سنوي مركب متوقع في المنطقة بنسبة 19.71% وتقارب الانتقال كلعبة اقتصاد معرفة، تمرير منح Innovate UK في تركيبات البوليمر الغنية باللجنين وخطوط التصنيع المنبثقة من الجامعات. الاستنتاج المثير للاهتمام هو أن الاستقلال التنظيمي بعد البريكست يمكن أن يسرع الموافقات المتخصصة، مما يمنح المبتكرين البريطانيين ميزة وقت الوصول للسوق.

تجمع إيطاليا وفرنسا وهولندا بين البنية التحتية الداعمة للتسميد ومحافظ العلامات التجارية المتخصصة، مما يتيح إطلاقات السوق الجماعية المبكرة لأكياس التسوق القابلة للتحلل الحيوي وكبسولات القهوة. يعمق التكامل بين نوفامونت وفيرساليس مرونة المواد الخام، وهو عامل يمكن أن يحمي العنقود من تقلبات الأسعار الزراعية.

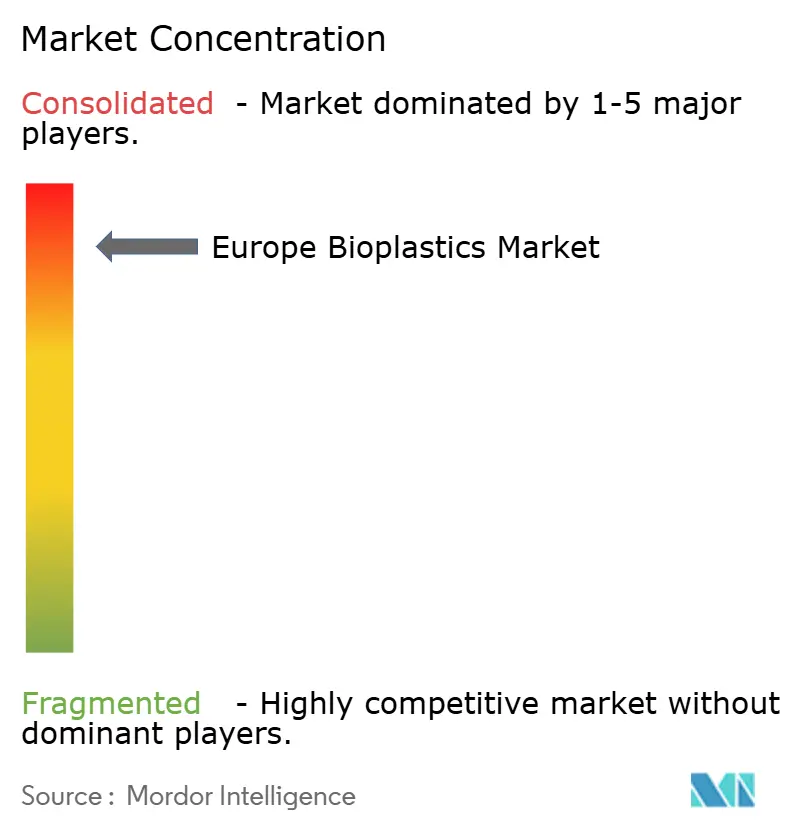

المشهد التنافسي

صناعة البيوبلاستيك الأوروبية مُركزة للغاية. تستفيد BASF و TotalEnergies من قوة الميزانية العمومية لتأمين عقود الكتلة الحيوية طويلة المدى، بينما يحشد المتخصصون متوسطو الحجم مثل FKuR و Sulapac الرشاقة لتخصيص الدرجات لمتطلبات الأداء المتخصصة. تتعاون TotalEnergies-Corbion مع OEMs الطابعات لتأهيل Luminy PLA للسلع المتينة، مما يظهر أن الكونسورتيا عبر الصناعات يمكن أن تسرع دخول السوق. أصبحت مهارات التنقل التنظيمي أصلاً تنافسياً؛ الفرق التي لديها خبراء امتثال داخليون تقصر جداول شهادة تحت لوائح REACH ومتطلبات الاتصال بالطعام.

قادة صناعة البيوبلاستيك الأوروبية

BASF

Eni S.p.A. (نوفامونت)

FUTERRO

NatureWorks LLC

TotalEnergies (Total Corbion)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: تعاونت USEON و TotalEnergies Corbion لدفع التسويق والتطوير العالمي لمنتجات EPLA المقولبة. تمثل هذه المنتجات موجة جديدة من مواد الرغوة المستدامة وعالية الأداء المصنوعة من بيوبلاستيك Luminy PLA.

- يناير 2024: وسعت Braskem و FKuR اتفاقية التوزيع لتغطي درجات EVA الحيوية I'm green إضافية. توسع الخطوة الوصول الأوروبي للراتنجات المرنة والخفيفة والمقاومة كيميائياً المشتقة من المواد الخام المتجددة.

نطاق تقرير سوق البيوبلاستيك الأوروبي

البيوبلاستيك هي مواد مشتقة من مصادر الكتلة الحيوية المتجددة، مثل نشا الذرة والقش ورقائق الخشب والدهون والزيوت النباتية ونفايات الطعام المعاد تدويرها، إلخ. يتم تقسيم السوق بناءً على نوع المنتج والتطبيق والجغرافيا. يتم تقسيم السوق حسب نوع المنتج إلى قابلة للتحلل الحيوي وغير قابلة للتحلل الحيوي المعتمدة على المصادر الحيوية. يتم تقسيم السوق حسب التطبيق إلى التعبئة المرنة والتعبئة الصلبة وعمليات السيارات والتجميع والزراعة والبستنة والبناء والنسيج والكهرباء والإلكترونيات وتطبيقات أخرى. يغطي التقرير أيضاً الحجم والتوقعات للسوق الأوروبي للبيوبلاستيك في 6 بلدان عبر المناطق الرئيسية. تعتمد تقديرات حجم السوق والتوقعات لكل قطاع على الحجم (كيلوطن).

| المواد القابلة للتحلل الحيوي المعتمدة على المصادر الحيوية | القائمة على النشا |

| حمض البوليلاكتيك (PLA) | |

| البوليهيدروكسي ألكانوات (PHA) | |

| البوليسترات (PBS، PBAT، PCL) | |

| مواد أخرى قابلة للتحلل الحيوي معتمدة على المصادر الحيوية | |

| المواد غير القابلة للتحلل الحيوي المعتمدة على المصادر الحيوية | البولي إيثيلين تيريفثالات الحيوي (PET) |

| البولي إيثيلين الحيوي | |

| البولي أميدات الحيوية | |

| البولي تريمثيلين تيريفثالات الحيوي | |

| مواد أخرى غير قابلة للتحلل الحيوي معتمدة على المصادر الحيوية |

| قصب السكر / بنجر السكر |

| الذرة |

| الكسافا والبطاطس |

| السليلوزية ونفايات الخشب |

| أخرى (الطحالب والزيوت الميكروبية) |

| البثق |

| القولبة بالحقن |

| القولبة بالنفخ |

| الطباعة ثلاثية الأبعاد |

| أخرى (التشكيل الحراري، إلخ) |

| التعبئة المرنة |

| التعبئة الصلبة |

| عمليات السيارات والتجميع |

| الزراعة والبستنة |

| البناء |

| النسيج |

| الكهرباء والإلكترونيات |

| تطبيقات أخرى |

| ألمانيا |

| المملكة المتحدة |

| إيطاليا |

| فرنسا |

| هولندا |

| إسبانيا |

| البلدان الإسكندنافية |

| باقي أوروبا |

| حسب النوع | المواد القابلة للتحلل الحيوي المعتمدة على المصادر الحيوية | القائمة على النشا |

| حمض البوليلاكتيك (PLA) | ||

| البوليهيدروكسي ألكانوات (PHA) | ||

| البوليسترات (PBS، PBAT، PCL) | ||

| مواد أخرى قابلة للتحلل الحيوي معتمدة على المصادر الحيوية | ||

| المواد غير القابلة للتحلل الحيوي المعتمدة على المصادر الحيوية | البولي إيثيلين تيريفثالات الحيوي (PET) | |

| البولي إيثيلين الحيوي | ||

| البولي أميدات الحيوية | ||

| البولي تريمثيلين تيريفثالات الحيوي | ||

| مواد أخرى غير قابلة للتحلل الحيوي معتمدة على المصادر الحيوية | ||

| حسب المواد الخام | قصب السكر / بنجر السكر | |

| الذرة | ||

| الكسافا والبطاطس | ||

| السليلوزية ونفايات الخشب | ||

| أخرى (الطحالب والزيوت الميكروبية) | ||

| حسب تقنية المعالجة | البثق | |

| القولبة بالحقن | ||

| القولبة بالنفخ | ||

| الطباعة ثلاثية الأبعاد | ||

| أخرى (التشكيل الحراري، إلخ) | ||

| حسب التطبيق | التعبئة المرنة | |

| التعبئة الصلبة | ||

| عمليات السيارات والتجميع | ||

| الزراعة والبستنة | ||

| البناء | ||

| النسيج | ||

| الكهرباء والإلكترونيات | ||

| تطبيقات أخرى | ||

| حسب البلد | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| هولندا | ||

| إسبانيا | ||

| البلدان الإسكندنافية | ||

| باقي أوروبا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق البيوبلاستيك الأوروبي في عام 2030؟

من المتوقع أن يصل حجم سوق البيوبلاستيك الأوروبي إلى 1.54 مليون طن بحلول عام 2030.

أي دولة تقود حالياً صناعة البيوبلاستيك الأوروبية؟

تحتل ألمانيا الحصة السوقية الرائدة، مدعومة ببنيتها التحتية الصناعية المتطورة وإطارها السياسي القوي.

أي قطاع من البيوبلاستيك ينمو بأسرع وتيرة؟

تظهر المواد القابلة للتحلل الحيوي المعتمدة على المصادر الحيوية أعلى معدل نمو سنوي مركب متوقع، مما يعكس الطلب القوي على حلول التعبئة القابلة للتسميد.

ما مدى أهمية التعبئة المرنة للطلب الإجمالي؟

تمثل التعبئة المرنة أكبر تطبيق، حيث تستحوذ على حوالي 43% من الحجم الحالي وتحقق أقوى زخم نمو.

لماذا تعتبر سياسات المشتريات الحكومية مهمة للقطاع؟

توفر المناقصات العامة التي تحدد الحد الأدنى للمحتوى الحيوي استهلاكاً مستقراً، مما يقلل مخاطر الاستثمار للطاقات الإنتاجية الجديدة.

آخر تحديث للصفحة في: