حجم وحصة سوق معدات اللحام الأوروبية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 6.35 مليار دولار أمريكي |

| حجم السوق (2030) | 8.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.10% CAGR |

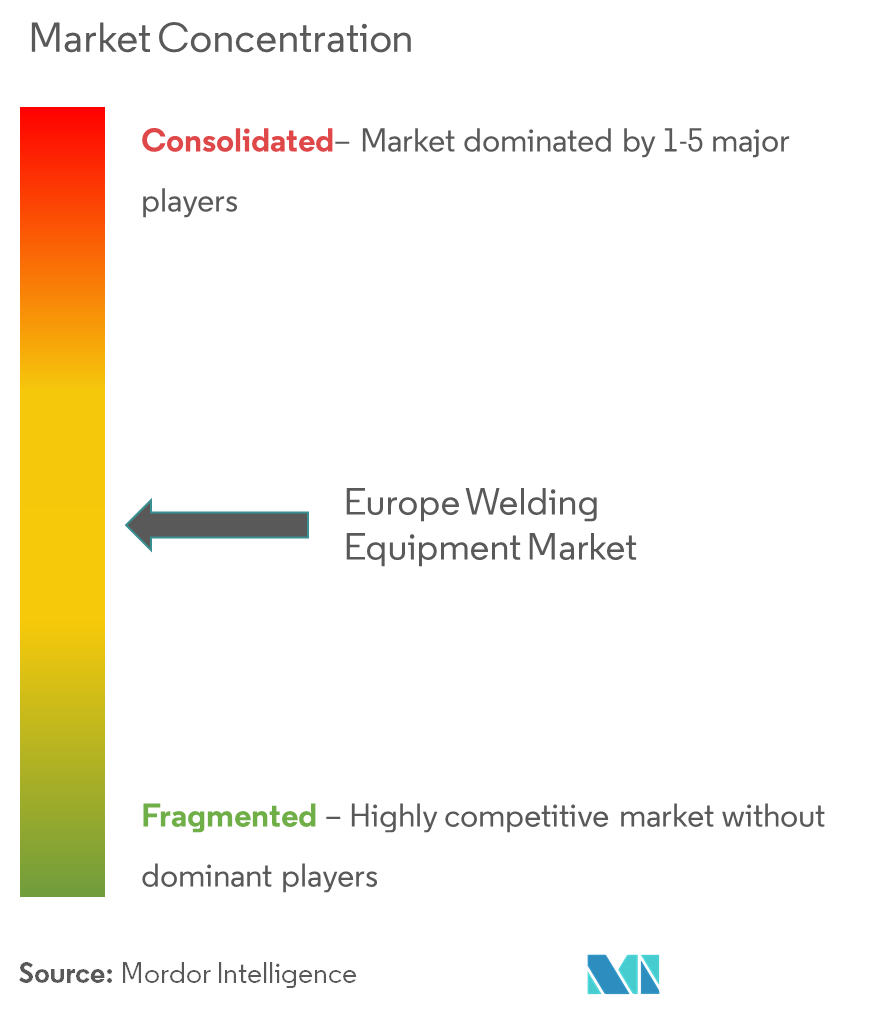

| تركيز السوق | منخفض |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق معدات اللحام الأوروبية من قبل Mordor Intelligence

يقدر حجم سوق معدات اللحام الأوروبية بـ 6.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 8.11 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.10% خلال فترة التوقعات (2025-2030).

تعمل صناعة معدات اللحام الأوروبية ضمن نظام بيئي تصنيعي قوي، حيث يساهم القطاع بشكل كبير في القوة الاقتصادية للمنطقة. يمثل التصنيع 17.3% من الناتج المحلي الإجمالي للاتحاد الأوروبي ويشكل 83% من الصادرات، مما يجعل أوروبا أكبر مصدر للسلع المصنعة في العالم. تتجلى هذه القوة التصنيعية بشكل خاص في ألمانيا، حيث أظهر قطاع آلات اللحام قوة ملحوظة بقيمة إنتاج بلغت 4.11 مليار يورو في عام 2022، ووصلت الصادرات إلى 2.8 مليار يورو، مما يسلط الضوء على الريادة التكنولوجية وقدرات التصدير في المنطقة.

يبقى قطاع السيارات محركاً حيوياً للطلب على معدات اللحام، حيث يوظف حوالي 13.8 مليون أوروبي، يمثلون 6.1% من إجمالي العمالة في الاتحاد الأوروبي. البصمة التصنيعية الواسعة للصناعة، مع 42 مصنع سيارات في ألمانيا و31 في فرنسا و23 في إيطاليا و17 في إسبانيا، تؤكد على الطلب الكبير لحلول أتمتة اللحام المتقدمة. هذا الانتشار التصنيعي الواسع حفز الابتكارات في معدات اللحام الآلي والروبوتات، كما يتضح من الاستحواذ الاستراتيجي لشركة DAIHEN Corporation على LORCH في أغسطس 2023، بهدف تعزيز موقعها في السوق الأوروبية وقدراتها التكنولوجية.

يمثل قطاع بناء السفن سوقاً مهماً آخر لمعدات اللحام، حيث توجد أكثر من 150 حوض بناء سفن في أوروبا توظف حوالي 120,000 شخص. تحافظ الصناعة على موقع عالمي قوي بحصة سوقية 6% من الحمولة و35% في المعدات البحرية، مما يظهر خبرة أوروبا في التصنيع البحري المتخصص. تتعزز قوة هذا القطاع أكثر من خلال التطورات التكنولوجية المستمرة، كما يتضح من إطلاق Speed Plastics لأكبر آلة لحام عالي التردد في أوروبا في عام 2023، مصممة خصيصاً للتطبيقات الصناعية المعقدة.

تشهد الصناعة استثمارات كبيرة في الابتكار وتطوير البنية التحتية، كما تتجلى في عدة تطورات رئيسية في عام 2023. افتتاح AMADA لمركز الابتكار العالمي، الذي يمثل أكبر منشأة من نوعها في العالم بمساحة حوالي 30,000 متر مربع، يظهر التزام الصناعة بالتقدم التكنولوجي. بالإضافة إلى ذلك، استثمار مجموعة BMZ innovation البالغ 11 مليون يورو في اقتناء معدات اللحام الروبوتية من AMADA WELD TECH يظهر التركيز المتزايد على تعزيز قدرات الإنتاج وتلبية الطلب المتزايد على حلول اللحام المتطورة في قطاع تخزين الطاقة.

اتجاهات ورؤى سوق معدات اللحام الأوروبية

ازدهار قطاع البناء

يستمر قطاع البناء الأوروبي في قيادة الطلب الكبير على معدات اللحام، مدعوماً بمبادرات تطوير البنية التحتية الرئيسية ومشاريع التجديد في جميع أنحاء المنطقة. يمثل الاستثمار في التجديد 29.9% من إجمالي الاستثمار في البناء، حيث سجلت أعمال التجديد نمواً قوياً بنسبة 2.8% في عام 2022. شهدت دول مثل إيطاليا نمواً ملحوظاً في استثمار التجديد، مسجلة زيادة بنسبة 22%، أعلى بكثير من الدول الأوروبية الأخرى مثل الدنمارك التي سجلت 8.1%. هذا الارتفاع في أنشطة التجديد خلق طلباً مستداماً على معدات اللحام والتقنيات ذات الصلة عبر المشاريع السكنية والتجارية.

يتعزز القطاع أكثر من خلال الاستثمارات الحكومية الكبيرة في البنية التحتية للنقل. على سبيل المثال، في يناير 2024، جمعت Macquarie أكثر من 8.7 مليار دولار أمريكي في صناديق لصندوق البنية التحتية الأوروبي الجديد، بينما في يونيو 2023، خطط الاتحاد الأوروبي لاستثمار 6.7 مليار دولار أمريكي في البنية التحتية للنقل المستدام والآمن والفعال. أكثر من 80% من هذا التمويل سيدعم مشاريع تقدم شبكات أكثر كفاءة وأكثر خضرة وأذكى للسكك الحديدية والممرات المائية الداخلية والطرق البحرية على طول شبكة النقل الأوروبية العابرة، مما يخلق فرصاً واسعة لمصنعي ومقدمي خدمات معدات اللحام.

نمو صناعة تصنيع الآلات الصناعية

برز القطاع التصنيعي الأوروبي، خاصة قطاع الآلات الصناعية، كمحرك قوي لسوق معدات اللحام الصناعية. تحتل المنطقة موقعاً رائداً في العديد من قطاعات التصنيع الصناعي، حيث يمثل الإنتاج الإجمالي أكثر من 17.3% من الناتج المحلي الإجمالي للاتحاد الأوروبي و83% من الصادرات، مما يجعل أوروبا أكبر مصدر للسلع المصنعة في العالم. هذه القاعدة التصنيعية القوية خلقت طلباً ثابتاً على أدوات ومعدات اللحام المتقدمة عبر مختلف التطبيقات الصناعية.

يتسارع نمو الصناعة أكثر من خلال تنفيذ حلول أتمتة اللحام الحديثة. دعمت برامج البحث والابتكار في الاتحاد الأوروبي بقوة تطوير التقنيات الذكية التي تمكن الصناعة التصنيعية الأوروبية من الاستفادة الكاملة من الفرص الرقمية. على سبيل المثال، حققت شركة Geesinknorba الأوروبية نتائج رائعة من خلال تقنيات التصنيع الذكي، بما في ذلك انخفاض وقت التسليم وزيادة كفاءة الإنتاج بنسبة 45% وزيادة مخرجات الإنتاج بنسبة 40% في غضون ثمانية أشهر فقط من التنفيذ، مما يظهر التأثير التحويلي لتقنيات اللحام المتقدمة في التصنيع الصناعي.

نقص العمالة المهرة

تواجه صناعة اللحام في أوروبا نقصاً كبيراً في العمالة المهرة، مما أدى بشكل متناقض إلى زيادة الاستثمار في معدات اللحام الآلي المتقدمة وحلول الأتمتة. وفقاً لتقرير العمالة والتطورات الاجتماعية في أوروبا (ESDE) 2023 الصادر عن الاتحاد الأوروبي، رغم وصول معدلات العمالة الإجمالية إلى رقم قياسي بلغ 74.6% مع توظيف 213.7 مليون شخص في عام 2022، تستمر الشركات في مواجهة نقص في العمالة، خاصة في القطاعات المتخصصة مثل اللحام. من المتوقع أن يستمر هذا النقص في كل من المهن عالية المهارة ومنخفضة المهارة، مدفوعاً بخلق وظائف جديدة والحاجة لاستبدال العمال المتقاعدين.

استجابت الصناعة لهذا التحدي من خلال تنفيذ برامج تدريبية مبتكرة والاستثمار في حلول معدات اللحام الآلي. مفهوم Weld 4.0 يثور الصناعة من خلال تحويل المهارات والكفاءات المطلوبة من محترفي اللحام، ونقلهم إلى العصر الرقمي. تستثمر الشركات الأوروبية بنشاط في مهارات وكفاءات اللحام الرقمية لمعالجة نقص العمالة مع تحسين الكفاءة والجودة في نفس الوقت. يدعم هذا التحول مبادرات مختلفة تركز على تنفيذ وحدات تدريبية لتوفير عمال مهرة لصناعة اللحام، مما يضمن خط أنابيب مستدام من المهنيين المؤهلين مع دفع اعتماد معدات اللحام المتقدمة.

زيادة التطورات التكنولوجية في صناعات المستخدمين النهائيين

تقود التطورات التكنولوجية عبر صناعات المستخدمين النهائيين بشكل كبير تطور واعتماد معدات اللحام المتطورة في أوروبا. تكامل مبادئ الصناعة 4.0، بما في ذلك الأتمتة والروبوتات والاتصال الرقمي، يحول عمليات اللحام التقليدية. على سبيل المثال، أدخلت شركات مثل TRUMPF حلولاً مبتكرة مثل تقنية تتبع اللحام الذكي، المطورة بالتعاون مع معهد فراونهوفر لهندسة التصنيع والأتمتة IPA، والتي تمكن روبوتات اللحام من برمجة مسارات اللحام تلقائياً، مما يحسن الكفاءة والدقة بشكل كبير.

يقود قطاعا السيارات والطيران بشكل خاص الابتكار التكنولوجي في معدات اللحام. في قطاع السيارات، أدى التحول المتزايد نحو إنتاج المركبات الكهربائية إلى خلق طلب على أدوات لحام متخصصة. على سبيل المثال، إعلان BMW في سبتمبر 2023 عن استثمار بقيمة 600 مليون جنيه إسترليني لتحويل مصنع MINI في أكسفورد إلى إنتاج كهربائي بالكامل بحلول 2030 يجسد تحول الصناعة وتأثيره على متطلبات تكنولوجيا اللحام. بالمثل، أدى اعتماد صناعة الطيران للمواد المتقدمة وعمليات التصنيع المعقدة إلى حفز تطوير حلول لحام متطورة، بما في ذلك تقنيات اللحام بالليزر واللحام بالاحتكاك والتحريك، مما يظهر التطور المستمر لمعدات اللحام لتلبية التطبيقات الصناعية الأكثر تطلباً.

تحليل القطاعات

قطاع مواد استهلاك اللحام في سوق معدات اللحام الأوروبية

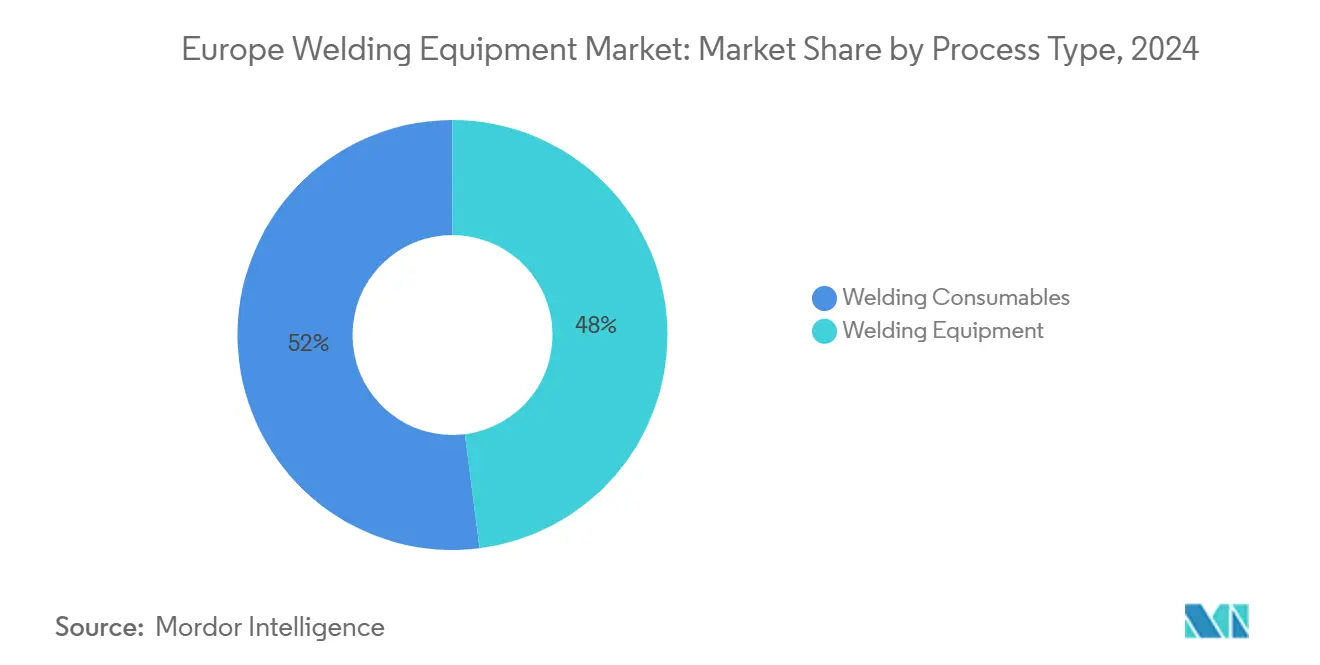

يهيمن قطاع مواد استهلاك اللحام على سوق معدات اللحام الأوروبية، حيث يحتل حوالي 52% من حصة السوق في عام 2024. يقود هذا الموقع السوقي الكبير الاستخدام الواسع لمواد التدفق والحشو في ربط المعادن المختلفة من خلال عمليات اللحام. تتجلى قوة القطاع بشكل خاص في صناعات البناء والسيارات والنقل والطاقة، حيث تُستخدم مواد استهلاك اللحام مثل الفولاذ منخفض السبائك والفولاذ النيكل والنحاس والروتيل والإلمنيت والألومنيوم بشكل واسع. هذه المواد ضرورية في تصنيع الأقطاب العصوية والمتدفقات وأنواع مختلفة من أسلاك اللحام، بما في ذلك الأسلاك الصلبة والأسلاك محورية التدفق وأسلاك اللحام المغمور (SAW). تتعزز هيمنة القطاع أكثر من خلال التركيز المتزايد على الاستدامة، حيث يطور المصنعون مواد استهلاك صديقة للبيئة تهدف إلى تقليل الانبعاثات وتقليل التناثر مع الحفاظ على معايير الأداء العالية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

قطاع معدات اللحام في سوق معدات اللحام الأوروبية

من المتوقع أن يشهد قطاع معدات اللحام أعلى معدل نمو بحوالي 5% خلال فترة التوقعات 2024-2029. يقود هذا النمو بشكل أساسي التطورات التكنولوجية في آلات معدات اللحام والأتمتة المتزايدة في عمليات التصنيع. يشهد القطاع ابتكارات كبيرة في مجالات مثل أنظمة معدات اللحام الروبوتية وآلات اللحام النقطي الآلي وتقنيات التحكم الدقيق. اعتماد معدات اللحام المتقدمة قوي بشكل خاص في دول مثل ألمانيا وفرنسا وإيطاليا، حيث تحدّث قطاعات التصنيع عمليات اللحام بسرعة. يدعم النمو أكثر الطلب المتزايد على معدات اللحام المتخصصة في التطبيقات الناشئة مثل تصنيع المركبات الكهربائية وتطوير البنية التحتية للطاقة المتجددة. يركز قادة الصناعة على تطوير آلات معدات اللحام الذكية مع ميزات مثل التحكم الرقمي وقدرات المراقبة عن بُعد والتكامل مع تقنيات الصناعة 4.0.

تحليل القطاعات: حسب العملية

قطاع لحام القوس في سوق معدات اللحام الأوروبية

يهيمن لحام القوس على سوق معدات اللحام الأوروبية، حيث يسيطر على حوالي 62% من إجمالي حصة السوق في عام 2024. يقود هذا الموقع السوقي الكبير تطبيقه الواسع عبر صناعات مختلفة، خاصة في قطاع السيارات وصناعات البناء والبنية التحتية وبناء السفن. تجعل مرونة لحام القوس قيّماً بشكل خاص في صناعة السيارات، حيث يُستخدم بشكل واسع لتصنيع مكونات مثل الهيكل وألواح الهيكل وأنظمة العادم والعناصر الهيكلية الأخرى. تتعزز هيمنة القطاع أكثر من خلال الاعتماد المتزايد لأنظمة معدات لحام القوس الآلي، خاصة في دول مثل ألمانيا وفرنسا وإيطاليا، حيث تتقدم الأتمتة الصناعية بسرعة. قدرة التكنولوجيا على توفير لحامات عالية الجودة، إلى جانب فعاليتها من حيث التكلفة وموثوقيتها، جعلتها الخيار المفضل لعمليات التصنيع واسعة النطاق في جميع أنحاء أوروبا.

قطاع اللحام الناعم والصلب في سوق معدات اللحام الأوروبية

يبرز قطاع اللحام الناعم والصلب كأسرع القطاعات نمواً في سوق معدات اللحام الأوروبية، مع نمو متوقع بحوالي 6% خلال 2024-2029. يقود هذا النمو بشكل أساسي الطلب المتزايد من صناعة الإلكترونيات، خاصة في تصنيع وإصلاح لوحات الدوائر المطبوعة (PCBs) والمكونات الإلكترونية الأخرى. يشهد القطاع تطورات تكنولوجية كبيرة، حيث يقدم المصنعون حلولاً مبتكرة توفر دقة وتحكماً أكبر في ربط المواد. توسع قطاع تصنيع الإلكترونيات في دول مثل ألمانيا وفرنسا والمملكة المتحدة يخلق فرصاً كبيرة لمعدات اللحام الناعم والصلب. بالإضافة إلى ذلك، التركيز المتزايد على التصغير في الإلكترونيات والاعتماد المتزايد للأجهزة الإلكترونية المتقدمة يدفع نمو القطاع أكثر في السوق الأوروبية.

القطاعات المتبقية في تقسيم العمليات

تستمر قطاعات اللحام بالغاز والعمليات الأخرى، بما في ذلك معدات اللحام بالمقاومة ولحام الحدادة، في لعب أدوار حيوية في سوق معدات اللحام الأوروبية. يحافظ اللحام بالغاز على أهميته في التطبيقات التي تتطلب دقة وتحكماً عاليين، خاصة في قطاع التصنيع وأعمال الإصلاح. قطاع العمليات الأخرى، الذي يشمل معدات اللحام بالمقاومة ولحام الحدادة، مهم بشكل خاص في تصنيع السيارات وتطبيقات الهندسة الثقيلة. تشهد هذه القطاعات تطورات تكنولوجية مع تكامل الأتمتة وأنظمة التحكم الرقمي، مما يعزز كفاءتها ودقتها. يختلف اعتماد هذه العمليات عبر مناطق أوروبية مختلفة، حيث تظهر دول أوروبا الغربية ميلاً أكبر نحو تقنيات معدات اللحام المتقدمة، بينما تحافظ الأسواق الأوروبية الشرقية على مزيج متوازن من عمليات اللحام التقليدية والحديثة.

تحليل القطاعات: حسب المستخدم النهائي

قطاع الهندسة الثقيلة في سوق معدات اللحام الأوروبية

يهيمن قطاع الهندسة الثقيلة على سوق معدات اللحام الأوروبية، حيث يحتل حوالي 22% من حصة السوق في عام 2024. يقود هذا الموقع السوقي الكبير موقف أوروبا القوي كأكبر منتج ومصدر للآلات في العالم، حيث تسيطر على حصة مقدرة بـ 36% من السوق العالمية. يدعم نمو القطاع اعتماد تكنولوجيا الأتمتة المتزايد في اللحام الصناعي، حيث يركز اللاعبون الرئيسيون على تعزيز مهارات اللحامين في البرمجة للتحكم بالبرمجيات المعقدة. أظهر قطاع الآلات الألماني، مساهم رئيسي في هذا القطاع، مرونة رائعة مع ارتفاع الصادرات بشكل كبير في الأرباع الأخيرة. ارتفع متوسط الإنتاجية في قطاع الآلات الأوروبي بحوالي 10% من 2021 إلى 2022، مما يظهر مسار النمو القوي للقطاع. كثف المصنعون في أوروبا أنشطة البحث والتطوير، مع توجيه استثمارات كبيرة نحو استكشاف الحلول الموفرة للطاقة والصديقة للبيئة، مما يعزز ريادة القطاع السوقية أكثر.

قطاع الطاقة والكهرباء في سوق معدات اللحام الأوروبية

يبرز قطاع الطاقة والكهرباء كأسرع القطاعات نمواً في سوق معدات اللحام الأوروبية، مع معدل نمو متوقع بحوالي 6% خلال 2024-2029. يقود هذا النمو الاستثنائي بشكل أساسي التحول العدواني لأوروبا نحو مصادر الطاقة المتجددة والاستثمارات الكبيرة في مشاريع الطاقة الخضراء. تتوسع الشركات الكبرى مثل Amazon بشكل كبير في مشاريع الطاقة المتجددة عبر أوروبا، مضيفة أكثر من جيجاواط من قدرة الطاقة النظيفة إلى الشبكات في جميع أنحاء المنطقة. يتضح التزام الاتحاد الأوروبي بالطاقة النظيفة من خلال مبادرات التمويل الكبيرة، بما في ذلك إطلاق حديث لأكثر من 4.36 مليار دولار أمريكي لمشاريع الطاقة النظيفة، مع تخصيص أجزاء كبيرة لتصنيع التقنيات النظيفة ومشاريع إزالة الكربون العامة. تخصيص الحكومة الألمانية لأكثر من 63 مليار دولار أمريكي لمشاريع البنية التحتية الخضراء ودعمها لبناء شبكة أنابيب بطول 9,700 كيلومتر لنقل الهيدروجين يجسد التزام المنطقة ببنية الطاقة المستدامة أكثر، مما يدفع الطلب على معدات وتقنيات اللحام المتقدمة.

القطاعات المتبقية في تقسيم السوق حسب المستخدم النهائي

يشمل سوق معدات اللحام الأوروبية عدة قطاعات مهمة أخرى بما في ذلك البناء والبنية التحتية والنفط والغاز والسيارات وبناء السفن والطيران والدفاع والهندسة الثقيلة والسكك الحديدية. يستفيد قطاع البناء والبنية التحتية من مشاريع تطوير البنية التحتية الكبرى المستمرة في جميع أنحاء أوروبا، بينما يستمر قطاع النفط والغاز في دفع الطلب من خلال تطوير حقول جديدة وصيانة البنية التحتية. يبقى قطاع السيارات وبناء السفن مهماً بسبب قاعدة التصنيع القوية للسيارات في أوروبا وصناعة بناء السفن الراسخة. يساهم قطاع الطيران والدفاع بشكل كبير من خلال متطلباته المتطلبة للحام الدقيق في تصنيع وصيانة الطائرات. قطاع السكك الحديدية، رغم أنه أصغر في حصة السوق، يلعب دوراً حيوياً في تطوير البنية التحتية من خلال مشاريع السكك الحديدية عالية السرعة المختلفة وتوسعات الشبكة في جميع أنحاء المنطقة. كل من هذه القطاعات يساهم بشكل فريد في ديناميكيات السوق، مدفوعاً بمتطلبات تكنولوجية محددة ومعايير تنظيمية.

التحليل الجغرافي

سوق معدات اللحام الأوروبية في ألمانيا

تقف ألمانيا كحجر الأساس لصناعة معدات اللحام الأوروبية، حيث تسيطر على حوالي 32% من حصة السوق في عام 2024. تستند هيمنة البلاد إلى قطاعي السيارات والصناعة القويين، اللذان قادا نمو السوق باستمرار. ألمانيا ليست فقط مستهلكاً رئيسياً ولكن أيضاً مصنعاً مهماً لآلات وأجهزة ومواد إضافية اللحام. يستفيد قطاع تكنولوجيا اللحام الألماني من مبادرات البحث والتطوير الكبيرة، حيث تشارك العديد من الشركات مع المؤسسات الأكاديمية لتطوير تقنيات وعمليات لحام مبتكرة. تتفوق صناعة اللحام الألمانية بشكل خاص في معدات اللحام بالليزر، مدفوعة بالتطبيقات الصناعية المتزايدة وتطوير حالات استخدام جديدة. يبقى قطاع السيارات أحد أهم المستخدمين النهائيين لمعدات اللحام بالليزر، بينما يُلاحظ اعتماد واسع النطاق أيضاً في التصنيع الصناعي الثقيل، خاصة في شركات الصلب والسكك الحديدية. التزام البلاد بمبادئ الصناعة 4.0 أدى إلى زيادة تكامل التقنيات الرقمية والأتمتة في عمليات اللحام، مما يعزز موقعها السوقي أكثر.

سوق معدات اللحام الأوروبية في فنلندا

تبرز فنلندا كواحدة من أكثر الأسواق ديناميكية في قطاع معدات اللحام الأوروبي، مع نمو متوقع بحوالي 6% سنوياً من 2024 إلى 2029. يشهد سوق معدات اللحام في البلاد تحولاً كبيراً مدفوعاً بتوسع مشاريع البنية التحتية للطاقة والنقل. التزام فنلندا بالابتكار التكنولوجي في عمليات اللحام واضح من خلال العديد من مبادرات البحث والتطوير. وضعت البلاد نفسها كرائدة عالمية في تقنيات اللحام الذكية، خاصة في أنظمة اللحام الآلي والروبوتي. الشركات الفنلندية في المقدمة في تطوير حلول لحام متقدمة تدمج قدرات الذكاء الاصطناعي والتعلم الآلي. يتعزز السوق أكثر من خلال الاستثمارات الحكومية الكبيرة في تطوير البنية التحتية، بما في ذلك التخصيصات الكبيرة لقطاعي النقل والطاقة. تركيز البلاد على مشاريع الطاقة المتجددة وممارسات التصنيع المستدامة خلق فرصاً جديدة لمعدات وتقنيات اللحام المتخصصة.

سوق معدات اللحام الأوروبية في المملكة المتحدة

يظهر سوق معدات اللحام في المملكة المتحدة مرونة وابتكاراً رائعين، خاصة في قطاعات التصنيع المتقدمة. يتميز سوق البلاد بالاستثمارات الكبيرة في مشاريع البنية التحتية، بما في ذلك النقل والطاقة والاتصالات، مما يدفع طلباً كبيراً على معدات ومواد استهلاك اللحام. أظهر قطاع السيارات في المملكة المتحدة نمواً واعداً، مع أشهر متتالية من التوسع واستثمارات كبيرة في مرافق تصنيع المركبات الكهربائية. برزت صناعة بناء السفن أيضاً كمحرك رئيسي، مدعومة بمبادرات حكومية مثل مخطط ضمان ائتمان بناء السفن. يستفيد السوق من التركيز القوي على البحث والتطوير، حيث تتعاون العديد من المؤسسات والشركات على تقنيات لحام مبتكرة. تأكيد المملكة المتحدة على ممارسات التصنيع المستدامة والحلول الموفرة للطاقة أدى إلى زيادة اعتماد تقنيات اللحام المتقدمة، خاصة في تطوير البنية التحتية للطاقة المتجددة.

سوق معدات اللحام الأوروبية في فرنسا

تحافظ فرنسا على موقع قوي في سوق معدات اللحام الأوروبية، مدعومة بصناعة البناء الراسخة وقطاع الطيران القوي. يستفيد قطاع اللحام الفرنسي من تراث غني من التميز التصنيعي، حيث تعمل بعض الشركات لأكثر من قرن. تشارك الشركات الفرنسية للحام بنشاط في البحث والتطوير، وتعزز الشراكات مع المؤسسات الأكاديمية لتقدم تقنيات اللحام. يتميز السوق بتوجه تصديري قوي، حيث تزود الشركات الفرنسية معدات وحلول اللحام عالمياً. تلعب المنظمات المهنية مثل المعهد الفرنسي للحام والجمعية الفرنسية للحام أدواراً مهمة في تعزيز اعتماد التكنولوجيا وتوفير الدعم للمهنيين في الصناعة. التزام البلاد بتقليل انبعاثات الكربون وزيادة استخدام الطاقة المتجددة خلق فرصاً جديدة في قطاع اللحام، خاصة في بناء الألواح الشمسية وتوربينات الرياح.

سوق معدات اللحام الأوروبية في البلدان الأخرى

يظهر سوق معدات اللحام عبر البلدان الأوروبية الأخرى أنماط نمو ومعدلات اعتماد تكنولوجي متنوعة. تساهم دول مثل إيطاليا وروسيا وإسبانيا وهولندا كل بشكل فريد في المشهد السوقي. يتميز السوق الإيطالي بتركيزه المتخصص على أدوات اللحام عالية الجودة للتطبيقات المحددة مثل بناء السفن وتصنيع السيارات. يستفيد السوق الروسي من مشاريع تطوير البنية التحتية الكبيرة والتركيز المتزايد على قدرات التصنيع المحلية. يظهر السوق الإسباني قوة في تطبيقات قطاع السيارات، بينما تظهر هولندا ريادة في تقنيات اللحام المبتكرة للتطبيقات البحرية. هذه الأسواق مدفوعة بشكل جماعي بزيادة اتجاهات الأتمتة والتأكيد المتزايد على تقنيات اللحام الدقيقة والطلب المرتفع من مختلف صناعات المستخدمين النهائيين. تنوع هذه الأسواق يساهم في القوة الإجمالية لقطاع معدات اللحام الأوروبي.

المشهد التنافسي

أهم الشركات في سوق معدات اللحام الأوروبية

يضم سوق معدات اللحام الأوروبي لاعبين بارزين مثل Lincoln Electric وESAB وFronius وEWM AG وAMADA Weld Tech، الذين يقودون الصناعة من خلال الابتكار المستمر والحضور السوقي. تركز الشركات بشكل متزايد على تطوير حلول آلية وأنظمة التحكم الرقمي لتحسين الإنتاجية وتبسيط عمليات التدريب في تطبيقات التصنيع الصناعي. تشهد الصناعة توحيداً مستمراً من خلال عمليات الاندماج والاستحواذ الاستراتيجية، مما يساعد الشركات على توسيع نطاق وصولها السوقي وقاعدة عملائها. يستثمر قادة السوق بكثافة في البحث والتطوير لتطوير قدراتهم التكنولوجية، خاصة في مجالات مثل معدات لحام المواد الخفيفة وتطبيقات الطاقة المتجددة. يتميز المشهد التنافسي بسعي الشركات للتميز من خلال تحسين ميزات المنتج ودعم الخدمات المحسن والحلول المتخصصة للقطاعات الصناعية الناشئة مثل تصنيع المركبات الكهربائية وبنية الطاقة المستدامة.

تشهد الصناعة زيادة في أنشطة الشراكة بين المصنعين ومقدمي التكنولوجيا لتحسين عروض المنتجات وقدرات الخدمة. تؤسس الشركات تحالفات استراتيجية لتعزيز موقفها في قطاعات سوقية ومناطق جغرافية محددة. تتشكل الديناميكيات التنافسية أكثر من خلال وجود العديد من المنافسين الأصغر الذين يركزون على تطبيقات متخصصة وقطاعات صناعية محددة، مما يساهم في طبيعة السوق المتنوعة والتنافسية. يركز المشاركون في السوق بشكل متزايد على خدمة ما بعد البيع والدعم التقني كعوامل تمييز رئيسية في استراتيجيتهم التنافسية.

قادة صناعة معدات اللحام الأوروبية

Lincoln Electric Holdings Inc.

Kemppi Oy

Elektriska Svetsnings-Aktiebolaget (ESAB)

Fronius International GmbH

Carl Cloos Schweisstechnik GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أكتوبر 2022: كشفت شركة Lincoln Electric Holdings, Inc. أنها أنهت اتفاقية لشراء شركة Fori Automation, Inc. مع القدرات التكميلية الجديدة والنطاق المتزايد والوصول العالمي، ستسرع عملية الاستحواذ من استراتيجية نمو الأتمتة.

- أكتوبر 2022: تقدم Kemppi نظام اللحام X5 FastMig Pulse، الذي تم إنشاؤه حصرياً للاستخدام الصناعي. الحل المعياري للحام مصمم للتطبيق في مجموعة متنوعة من البيئات، مما يسمح للمصنعين بتطوير التجميع الذي يلبي متطلباتهم على أفضل وجه.

نطاق تقرير سوق معدات اللحام الأوروبية

تشمل معدات اللحام آلات اللحام ومصادر الطاقة والأجهزة المستخدمة مباشرة لأداء عملية اللحام، والأجهزة لتجميع الأجزاء المراد لحامها بسرعة، والأجهزة لحمل الأجزاء أثناء اللحام، واللحام تشمل الأجهزة لمنع أو تقليل انحراف المواد، المعدات المساعدة.

يغطي التقرير تحليلاً شاملاً لخلفية سوق معدات اللحام الأوروبية، والذي يتضمن تقييماً للاقتصاد ومساهمة القطاعات في الاقتصاد، ونظرة عامة على السوق، وتقدير حجم السوق للقطاعات الرئيسية، والاتجاهات الناشئة في قطاعات السوق، وديناميكيات السوق، وإحصائيات الإنتاج، والتغطية الجغرافية.

يتم تقسيم السوق حسب النوع (معدات اللحام ومواد استهلاك اللحام)، وحسب العملية (لحام القوس، اللحام بالغاز، اللحام الناعم والصلب، وعمليات أخرى [لحام المقاومة، لحام الحدادة، إلخ])، وحسب المستخدم النهائي (البناء والبنية التحتية، النفط والغاز، الطاقة والكهرباء، السيارات وبناء السفن، الطيران والدفاع، الهندسة الثقيلة، السكك الحديدية، ومستخدمون نهائيون آخرون)، وحسب البلد (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، روسيا، فنلندا، هولندا، بلجيكا، وبقية أوروبا). يقدم التقرير أحجام السوق والتوقعات لسوق معدات اللحام الأوروبية بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| معدات اللحام |

| مواد استهلاك اللحام |

| لحام القوس |

| اللحام بالغاز |

| اللحام الناعم والصلب |

| عمليات أخرى (لحام المقاومة، لحام الحدادة، إلخ) |

| البناء والبنية التحتية |

| النفط والغاز |

| الطاقة والكهرباء |

| السيارات وبناء السفن |

| الطيران والدفاع |

| الهندسة الثقيلة |

| السكك الحديدية |

| مستخدمون نهائيون آخرون |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| روسيا |

| فنلندا |

| هولندا |

| بلجيكا |

| بقية أوروبا |

| حسب النوع | معدات اللحام |

| مواد استهلاك اللحام | |

| حسب العملية | لحام القوس |

| اللحام بالغاز | |

| اللحام الناعم والصلب | |

| عمليات أخرى (لحام المقاومة، لحام الحدادة، إلخ) | |

| حسب المستخدم النهائي | البناء والبنية التحتية |

| النفط والغاز | |

| الطاقة والكهرباء | |

| السيارات وبناء السفن | |

| الطيران والدفاع | |

| الهندسة الثقيلة | |

| السكك الحديدية | |

| مستخدمون نهائيون آخرون | |

| حسب الجغرافيا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| فنلندا | |

| هولندا | |

| بلجيكا | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق معدات اللحام الأوروبية؟

من المتوقع أن يصل حجم سوق معدات اللحام الأوروبية إلى 5.10 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 4.05% ليصل إلى 6.22 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق معدات اللحام الأوروبية الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق معدات اللحام الأوروبية إلى 5.10 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق معدات اللحام الأوروبية؟

شركة Lincoln Electric Holdings Inc. وشركة Kemppi Oy وشركة Elektriska Svetsnings-Aktiebolaget (ESAB) وشركة Fronius International GmbH وشركة Carl Cloos Schweisstechnik GmbH هي الشركات الرئيسية العاملة في سوق معدات اللحام الأوروبية.

ما السنوات التي يغطيها سوق معدات اللحام الأوروبية، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق معدات اللحام الأوروبية بـ 4.89 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق معدات اللحام الأوروبية للسنوات: 2020 و2021 و2022 و2023 و2024. يتوقع التقرير أيضاً حجم سوق معدات اللحام الأوروبية للسنوات: 2025 و2026 و2027 و2028 و2029 و2030.

آخر تحديث للصفحة في: