حجم وحصة سوق معدات تصنيع المعادن في البرازيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

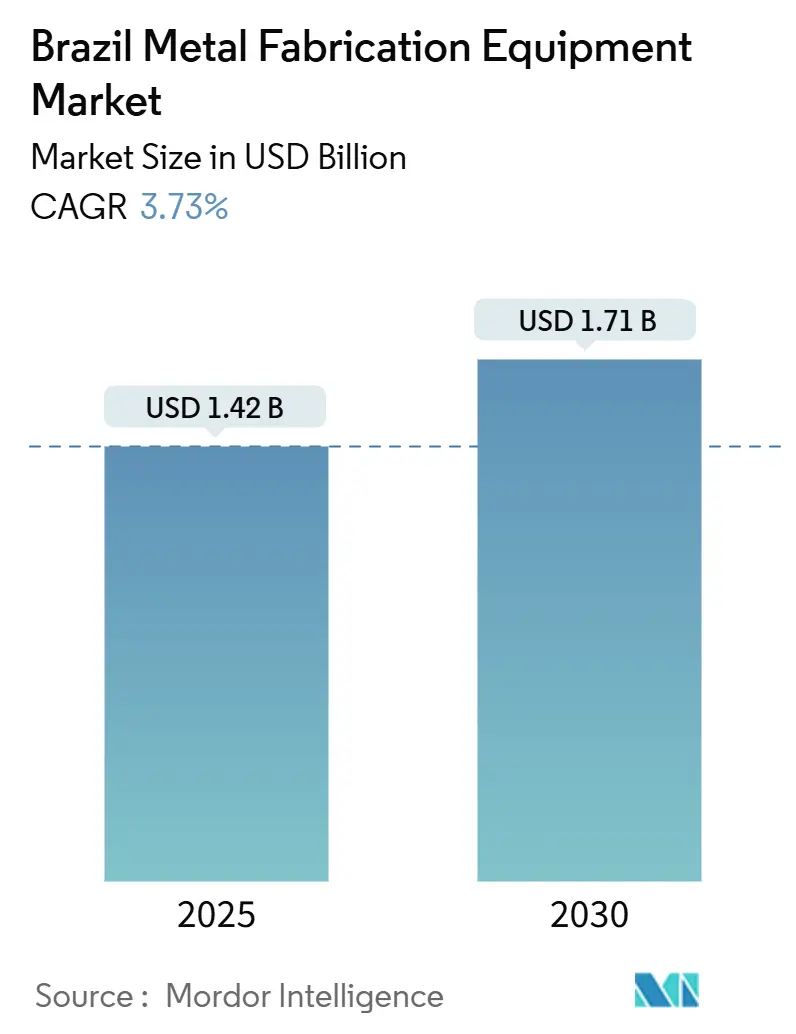

| حجم السوق (2025) | 1.42 مليار دولار أمريكي |

| حجم السوق (2030) | 1.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.73% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات تصنيع المعادن في البرازيل من قبل موردور إنتليجنس

يقدر سوق معدات تصنيع المعادن في البرازيل بـ 1.42 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.71 مليار دولار أمريكي بحلول 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 3.73%. إن ارتفاع الإنفاق على البنية التحتية، وخطط إنتاج المركبات القوية التي تركز على النماذج الكهربائية والهجينة، والتطويرات المكثفة لحقول النفط والغاز قبل الملحية تتضافر لرفع الطلب على أنظمة التشغيل الآلي والقطع واللحام عالية الدقة. تعمل البرامج الحكومية مثل PAC 2024-27 وقانون الخير على توسيع الوصول إلى رأس المال للتحديث، بينما تحمي التعريفات الجمركية البالغة 14%-20% المصنعين المحليين وتمنح المعدات المنتجة محلياً ميزة تسعيرية. يبقى نمو العرض نشطاً في الأنظمة الآلية حيث ينتقل المنتجون نحو عمليات متصلة مدفوعة بأجهزة الاستشعار تقلل من النفايات واستخدام الطاقة. على النقيض، تؤدي أسعار مدخلات الفولاذ المتقلبة، وموثوقية الشبكة المحدودة في الشمال والشمال الشرقي، والنقص المستمر في مشغلي CNC المهرة إلى تخفيف توقعات الإنفاق قصيرة المدى.

النقاط الرئيسية للتقرير

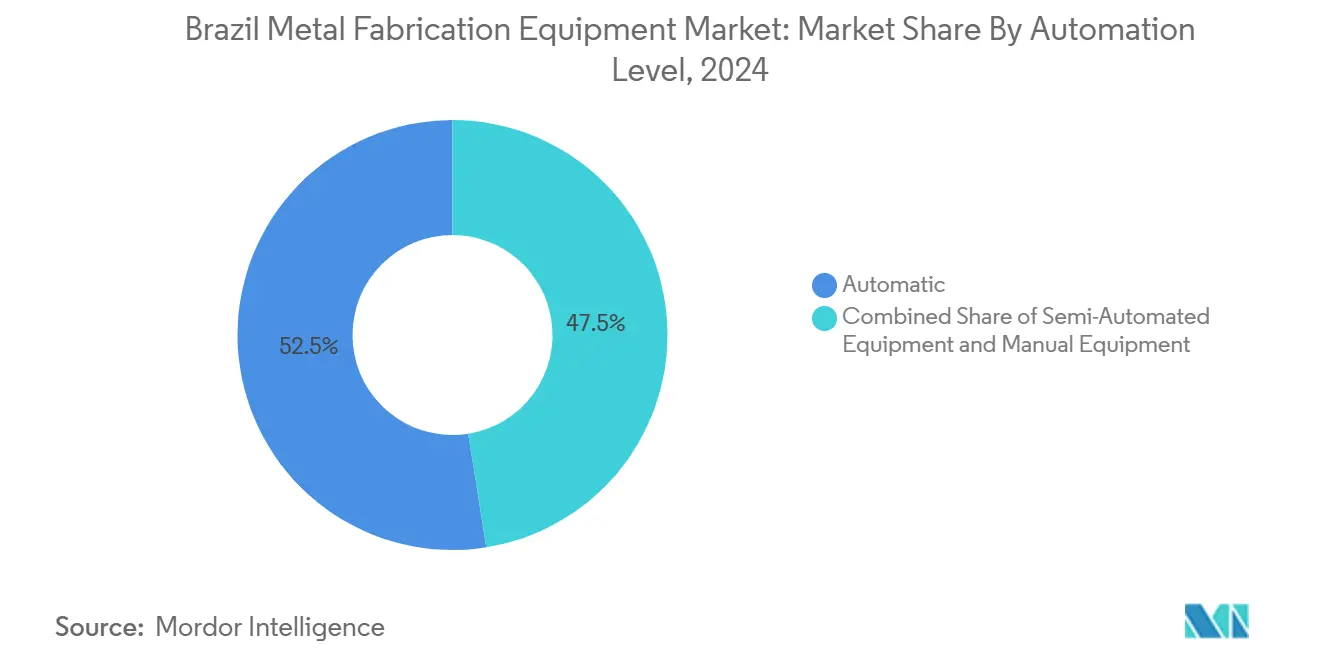

- حسب مستوى الأتمتة، استحوذت الأنظمة الآلية على 52.5% من حجم سوق معدات تصنيع المعادن في البرازيل في 2024 وتتوسع بمعدل نمو سنوي مركب قدره 4.7% حتى 2030.

- حسب نوع المعدات، تصدرت معدات التشغيل الآلي بنسبة 42.33% من حصة سوق معدات تصنيع المعادن في البرازيل في 2024؛ من المتوقع أن تنمو معدات اللحام بأسرع معدل نمو سنوي مركب قدره 5.2% حتى 2030.

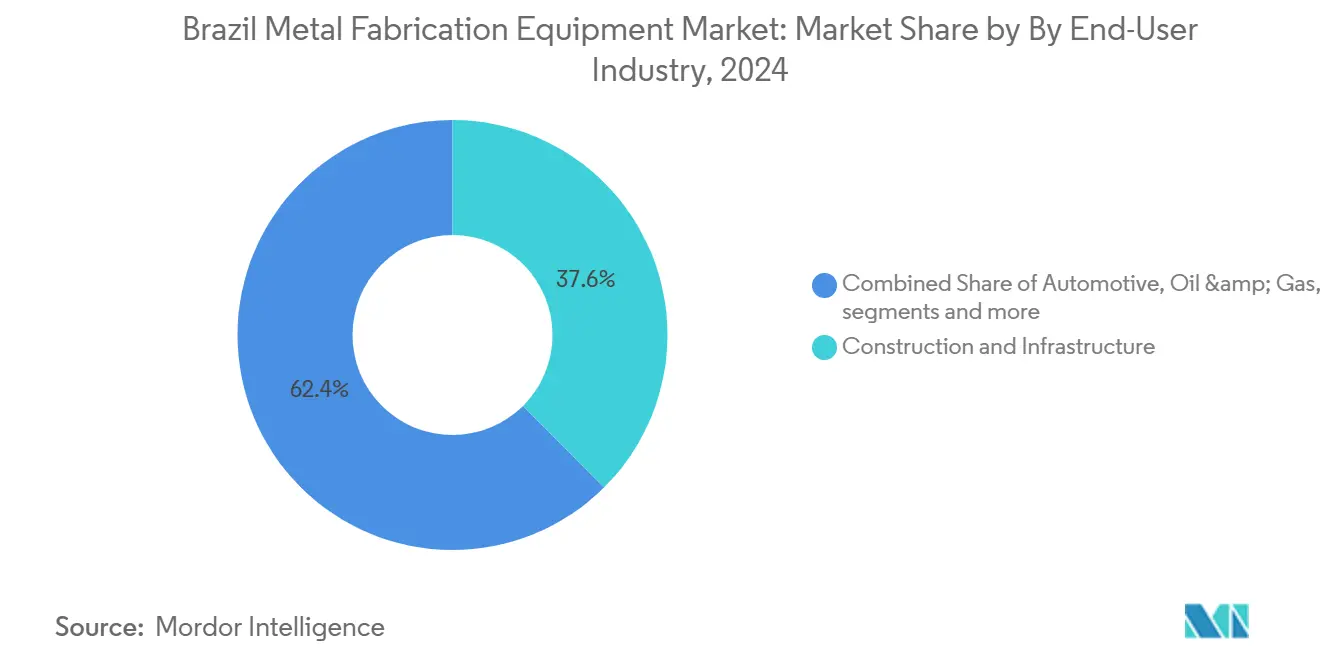

- حسب المستخدم النهائي، استحوذ البناء والبنية التحتية على حصة 37.56% من حجم سوق معدات تصنيع المعادن في البرازيل في 2024، بينما من المقرر أن تحقق فئة "أخرى متنوعة (الإلكترونيات، التصنيع العام، البحرية، السكك الحديدية، إلخ.)" أعلى معدل نمو سنوي مركب قدره 4.8% حتى 2030.

- حسب المنطقة، استحوذت الجنوب الشرقي على 46.78% من حصة الإيرادات في 2024؛ من المتوقع أن تحقق الشمال الشرقي معدل نمو سنوي مركب قدره 4.76% حتى 2030.

اتجاهات ورؤى سوق معدات تصنيع المعادن في البرازيل

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الخط الزمني للتأثير |

|---|---|---|---|

| تطوير حقول النفط والغاز قبل الملحية المعجل يعزز الطلب على المعدات عالية المواصفات | +0.8% | الجنوب الشرقي، الجنوب بالإضافة إلى المناطق البحرية | المدى المتوسط (2-4 سنوات) |

| توسع مجموعات السيارات الكهربائية البرازيلية يحفز اعتماد CNC | +0.6% | الجنوب الشرقي، الجنوب | المدى القصير (≤ سنتان) |

| خط أنابيب البنية التحتية PAC 2024-27 يدفع تصنيع الفولاذ واسع النطاق | +0.5% | وطنياً، مكاسب مبكرة في الشمال الشرقي، الشمال | المدى المتوسط (2-4 سنوات) |

| حوافز ضريبة قانون الخير تحفز استثمارات الصناعة 4.0 | +0.4% | الجنوب الشرقي، الجنوب، اختيارياً الشمال الشرقي | المدى الطويل (≥ 4 سنوات) |

| تفويضات FINAME للمحتوى المحلي تفضل مشتريات المعدات المحلية | +0.3% | وطنياً | المدى القصير (≤ سنتان) |

| ارتفاع صادرات وحدات ميركوسور يتطلب ترقيات السعة | +0.2% | الجنوب الشرقي، الجنوب | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تطوير حقول النفط والغاز قبل الملحية المعجل يعزز الطلب على المعدات عالية المواصفات

تخطط بتروبراس لحفر 280 بئراً جديداً بحلول 2028 تحت برنامج إنفاق بقيمة 102 مليار دولار أمريكي، مما يدفع طلباً غير مسبوق على أنظمة القطع واللحام فائقة التحمل العالي التي تتعامل مع السبائك المقاومة للتآكل لأنابيب قاع البحر ووحدات الإنتاج العائمة[1]طاقم وورلد أويل، "برنامج بتروبراس قبل الملحية يدفع طفرة المعدات البحرية،" وورلد أويل، worldoil.com. تُبلغ كونستليشن أويل سيرفيسيز عن معدلات يومية لمنصات الحفر تقترب من 500,000 دولار أمريكي، دليل على احتياجات المعدات المتميزة. سلمت تيناريس وإكوينور مؤخراً 83,000 طن من أنابيب الفولاذ لمشروع رايا، مما يؤكد الطلب المستدام في الجنوب الشرقي على التصنيع المتطور.

توسع مجموعات السيارات الكهربائية البرازيلية يحفز اعتماد CNC

أعلن صانعو السيارات عن أكثر من 6 مليارات دولار أمريكي في ترقيات المصانع الجديدة لبناء النماذج الكهربائية. تلتزم جنرال موتورز وحدها بـ 1.4 مليار دولار أمريكي حتى 2029، بينما خصصت تويوتا 2.22 مليار دولار أمريكي، والذي يشمل مليار دولار أمريكي بحلول 2026، للمركبات المصممة محلياً. آلات CNC الدقيقة محورية في إطارات حزم البطاريات الجديدة ومكونات الهيكل خفيف الوزن، مما يرفع الطلبات عبر ساو باولو وبارانا.

خط أنابيب البنية التحتية PAC 2024-27 يدفع تصنيع الفولاذ واسع النطاق

خصص برنامج تسريع النمو 186.6 مليار ريال برازيلي (35.45 مليار دولار أمريكي) للرقمنة الصناعية الوطنية وخصص 816 مليون ريال (155.04 مليون دولار أمريكي) من صندوق استثمار الشمال الشرقي نحو سكة حديد ترانسنورديستينا المتأخرة طويلاً[2]أمانة الصناعة، "ديجيتاليزا برازيل: 186.6 مليار ريال في الحوافز،" الحكومة البرازيلية، gov.br. تتطلب العوارض الضخمة للجسور وعربات السكك الحديدية وهياكل المحطات خطوط تشكيل الألواح السميكة وخلايا القطع متعددة الشعل، مما يعزز موردي المعدات ذوي المحافظ الثقيلة.

حوافز ضريبة قانون الخير تحفز استثمارات الصناعة 4.0

تسترد الشركات التي تطالب بخصم قانون الخير ما يصل إلى 34% من نفقات البحث والتطوير المؤهلة، مما يخفض التكاليف الصافية بحدة للأتمتة وتكامل أجهزة الاستشعار وترقيات تحليل البيانات. تظهر الدراسات الأكاديمية أن المشاركين يتفوقون مادياً في الابتكار على أقرانهم، لكن فقط 0.7% من الشركات المؤهلة استخدمت الفائدة حتى الآن. سيؤدي الاعتماد الأوسع إلى إطلاق موجة تحديث واسعة، خاصة بين ورش التشغيل الآلي متوسطة الحجم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الخط الزمني للتأثير |

|---|---|---|---|

| أسعار مدخلات الفولاذ المتقلبة تضغط على ميزانيات النفقات الرأسمالية | -0.7% | وطنياً، حاد في الجنوب الشرقي، الجنوب | المدى القصير (≤ سنتان) |

| عدم استقرار الشبكة في الشمال/الشمال الشرقي يحد من وقت تشغيل الآلات عالية القدرة | -0.4% | الشمال، الشمال الشرقي | المدى المتوسط (2-4 سنوات) |

| نقص العمالة الماهرة في CNC يقيد عائد الاستثمار للأتمتة | -0.3% | وطنياً، مركز في الجنوب الشرقي، الجنوب | المدى الطويل (≥ 4 سنوات) |

| التعريفات الجمركية للاستيراد تضخم تكاليف المعدات المتقدمة | -0.2% | وطنياً | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

أسعار مدخلات الفولاذ المتقلبة تضغط على ميزانيات النفقات الرأسمالية

تخلق أسعار اللفائف المتقلبة وتحولات سياسة مكافحة الإغراق عدم يقين في الميزانية للمصانع التي تخطط لخطوط جديدة. خفضت جيردو هدف نفقاتها لخمس سنوات إلى 9.2 مليار ريال (1.75 مليار دولار أمريكي)، ملقية باللائمة على الهوامش المضغوطة المرتبطة بالواردات الآسيوية الرخيصة. أوقفت آرسيلورميتال بالمثل توسعها في جواو مونليفادي، مما أدى إلى توقف طلبات المكابس الثقيلة وطاحنات الدوران الآلية.

عدم استقرار الشبكة في الشمال/الشمال الشرقي يحد من وقت تشغيل الآلات عالية القدرة

تؤدي هبوط الجهد في بارا ومارانياو إلى تكاليف إغلاق متوسطة قدرها 7,364 دولار أمريكي لكل حادثة لقواطع الليزر عالية الحمولة ومحطات اللحام بالتسخين التحريضي. تؤخر الشركات مشتريات آلات ليزر الألياف متعددة الكيلووات حتى تتحسن الموثوقية.

تحليل القطاعات

حسب مستوى الأتمتة: المعدات الآلية تقود التحول الرقمي

استحوذت الأنظمة الآلية على 52.5% من سوق معدات تصنيع المعادن في البرازيل في 2024، وترتفع الإيرادات بمعدل نمو سنوي مركب قدره 4.7% حتى 2030. يرى أصحاب المصانع عوائد أقل من ثلاث سنوات عندما تقلل الروبوتيكا المتكاملة من إعادة العمل والخردة. تبقى الآلات شبه الآلية شائعة بين الشركات المتوسطة التي تسلك طريق الترقية المعياري، بينما تبقى طاولات العمل اليدوية بالكامل في ورش الحرفيين وللتشطيبات المعقدة من الفولاذ المقاوم للصدأ.

إن تمويل الرقمنة الحكومي البالغ 186.6 مليار ريال برازيلي (35.45 مليار دولار أمريكي) وتخصيص برنامج البرازيل أكثر إنتاجية البالغ 560 مليون ريال برازيلي (106.4 مليون دولار أمريكي) للمصنعين الصغار يعجلان بترقيات التحكم ونشر أجهزة الاستشعار. مع ذلك، وجدت المسوح في منطقة سوروكابا أن 46% فقط من الشركات على دراية بمفاهيم الصناعة 4.0 الأساسية. تشير الفجوة إلى مدرج طويل لاعتماد المعدات الآلية مع توسع برامج التوعية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المعدات: هيمنة التشغيل الآلي وسط ابتكار اللحام

استحوذت معدات التشغيل الآلي على 42.33% من سوق معدات تصنيع المعادن في البرازيل في 2024، مما يعكس تراث البلد العميق في الخراطة والطحن والحفر للمحركات وعلب التروس والآلات الزراعية. من المتوقع أن يرتفع حجم سوق معدات تصنيع المعادن في البرازيل لهذا القطاع جنباً إلى جنب مع المكونات خفيفة الوزن المرتبطة بالسيارات الكهربائية. في هذه الأثناء، تزداد إيرادات معدات اللحام بمعدل نمو سنوي مركب قدره 5.2%، بقيادة مصادر الطاقة متعددة العمليات المصممة للفولاذ السبائكي البحري.

أبرز العارضون في FEIMEC 2024 الخلايا المتكاملة التي تجمع بين مطاحن CNC ولحامات روبوتية مدمجة وفحص مدفوع بالذكاء الاصطناعي، مما ينقل القطاع نحو خطوط رقمية شاملة. تستمر آلات القطع والتشكيل في مواكبة النمو العام للسوق حيث تتبع طلبات البناء لمقصات الألواح ومكابس الثني ترقيات السكك الحديدية والموانئ.

حسب الصناعة المستخدمة النهائية: قيادة البناء وسط التنويع

مثّل البناء والبنية التحتية 37.56% من الطلب في 2024، مدعوماً بنفقات PAC 2024-27 للطرق السريعة ومترو الأنفاق وقنوات الري. استحوذ القطاع على نصف معاملات المشتريات العامة لمكابس الثني الثقيلة ومعدات القوس المغمور العملاقة العام الماضي. تبقى السيارات والنقل ثاني أكبر مجموعة مشترين، مدفوعة بـ 6 مليارات دولار أمريكي مخصصة لخطوط المركبات الكهربائية الجديدة عبر المجموعات الموجودة.

يظهر قطاع "أخرى" المتنوع - الإلكترونيات، التصنيع العام، البحرية، السكك الحديدية - أسرع معدل نمو سنوي مركب قدره 4.8% حيث تسعى البرازيل للاكتفاء الذاتي في أشباه الموصلات تحت قانون البرازيل سيميكون وأحواض بناء السفن الساحلية تُعيد التجهيز لتصنيع مكونات الرياح البحرية. كما يدفع موردو الآلات الثقيلة الذين يخدمون الأعمال الزراعية طلبات ثابتة لمخارط عمودية كبيرة السعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنطقة: هيمنة الجنوب الشرقي وسط بروز الشمال الشرقي

استضافت الجنوب الشرقي 46.78% من إيرادات سوق معدات تصنيع المعادن في البرازيل في 2024، بفضل ممرات السيارات والفولاذ والسلع الرأسمالية الكثيفة في ساو باولو وميناس جيرايس. يدعم تحديث جيردو بقيمة 5 مليارات ريال (950 مليون دولار أمريكي) لخطوط الفولاذ المسطح في ميناس استمرار الطلب على معدات معالجة اللفائف. يحافظ الجنوب على الجذب عبر قاعدة السيارات في كوريتيبا وصادرات الآلات المتنوعة.

الشمال الشرقي على المسار الصحيح لمعدل نمو سنوي مركب قدره 4.76% حتى 2030 حيث تحيي سكة حديد ترانسنورديستينا الطلب على الفولاذ الهيكلي ومراكز اللوجستيات الجديدة تجذب عمليات نقل التصنيع. تخفض الحوافز المرتبطة بأنظمة التجارة الحرة لمناطق الموانئ في سيارا وبيرنامبوكو التكاليف المُسلمة للمجمعات الفرعية المستوردة، مما يعزز استثمارات المعدات للتجميع النهائي للوحدات. تستفيد الوسط الغربي من نمو تصنيع حاصدات الحبوب، بينما يستفيد الشمال من كسارات التعدين المتطورة رغم العقبات الشبكية المستمرة.

التحليل الجغرافي

يظهر سوق معدات تصنيع المعادن في البرازيل قلباً صناعياً واضحاً، لكنه ينتشر تدريجياً شمالاً. تبقى الجنوب الشرقي المركز بحصة 46.78% في 2024 بسبب سلاسل التوريد المتكاملة ومجمعات العمالة الماهرة. يؤكد برنامج آرسيلورميتال بقيمة 1.8 مليار دولار أمريكي لرفع قدرة وجودة المنتجات المسطحة استمرار جاذبية النفقات الرأسمالية في الحزام الذي يربط بيلو هوريزونتي وسانتوس[3]آرسيلورميتال البرازيل، "برنامج ترقية الفولاذ المسطح يتقدم،" آرسيلورميتال، corporate.arcelormittal.com.

يحتفظ الجنوب بالمركز الثاني من خلال مجموعات المركبات والسلع البيضاء في ريو جراندي دو سول وسانتا كاتارينا. تظهر ماتو جروسو وجوياس في الوسط الغربي مشتريات ثابتة من خطوط درفلة الألواح وليزر الأنابيب التي تغذي مراكز آلات المزرعة التي تخدم حدود الصويا والذرة المتوسعة.

يبرز قوس نمو الشمال الشرقي. إن صرف 816 مليون ريال (155.04 مليون دولار أمريكي) الأخير من صندوق استثمار الشمال الشرقي لتطوير سكة حديد ترانسنورديستينا البالغة 1,200 كم أطلق طلبات لخطوط حفر العوارض وطاولات البلازما CNC وأجهزة ثني الملامح الثقيلة. كما يتنافس مصنعو الفولاذ في بيرنامبوكو وباهيا على أقسام أبراج الرياح مع فتح كتل تأجير الرياح البحرية.

تعمل مناجم بارا في الشمال على توسيع السعة للبوكسيت والنحاس، مما يدفع مشتريات قواطع بلازما ألواح التآكل ومحطات الحفر بمساعدة الروبوت. مع ذلك، تعيق جودة الطاقة واللوجستيات اعتماداً أوسع لليزر الألياف متعدد الكيلووات، مما يدفع بعض المشترين لتحديد أنظمة UPS متكررة أو توليد احتياطي بالديزل.

المشهد التنافسي

المشهد التنافسي

تبقى المنافسة مجزأة بشكل معتدل. تقود الشركات العالمية الكبرى مثل DMG موري وترامف وأمادا ولينكولن إلكتريك وESAB وهايبرثيرم وبيسترونيك في خطوط CNC وليزر واللحام متعدد العمليات المتميزة. تستفيد الشركات المحلية، بما في ذلك BMA البرازيل للمعدات وRomi، من مزايا تسجيل FINAME لتزويد المشترين الحساسين للتكلفة من مكابس الثني والمخارط اليدوية. تتطلب مناقصات المعدات بشكل متزايد لوحات معلومات إنترنت الأشياء المتكاملة، مما يدفع جميع البائعين لدمج تحليلات الحافة واتصال OPC UA.

تُظهر التحركات الاستراتيجية التكيف مع السياسة المحلية. دخلت ترامف في مشروع مشترك مع مدمج من ساو باولو لرفع المحتوى المحلي على قواطع الليزر ثنائية الأبعاد والوصول للائتمان المدعوم. افتتحت DMG موري مركزاً للقطع والتدريب في كوريتيبا لتقصير مهل التسليم لإعادة بناء المغازل، بينما فتحت ESAB خلية عرض روبوتيكا في كونتاجيم للبيع المتقاطع لشعلات القطع مع أذرع اللحام التعاونية.

تتجمع الفرص في المساحات البيضاء حول لحام السبائك البحرية، وتغليف انبعاج الأنابيب في الموقع، والإصلاح الإضافي لمكونات الحفر. يجمع قلة من الموردين بين مصادر الطاقة فوق 100 كيلووات مع تتبع اللحام الآلي المناسب لقواعد البكرات تحت البحر، مما يمنح المتحركين الأوائل مجالاً لالتقاط عقود خدمة مربحة. من المتوقع أن يؤدي تطبيق ضريبة السلع والخدمات الجديدة في 2026 إلى ضغط التكاليف الفعلية للاستيراد على البرمجيات نسبة للأجهزة، لصالح الموردين ذوي صناديق الأدوات الرقمية القوية.

قادة صناعة معدات تصنيع المعادن في البرازيل

-

BMA البرازيل

-

كولفاكس

-

DMG موري

-

ترامف المحدودة

-

أمادا المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أسس القانون التكميلي 214/2025 أنظمة ضريبة البرازيل الجديدة على السلع والخدمات، ومساهمة السلع والخدمات، والضرائب الانتقائية، مما أعاد تشكيل الضرائب غير المباشرة على معدات تصنيع المعادن.

- ديسمبر 2024: تعهدت الحكومة الفيدرالية بـ 546.6 مليار ريال برازيلي لتعزيز سلاسل الصناعات الزراعية المستدامة، مما رفع الطلب على الآلات الزراعية المنتجة محلياً.

- نوفمبر 2024: أتمت تيناريس وإكوينور تصنيع 83,000 طن من الأنابيب لمشروع رايا للغاز البحري بقيمة 9 مليارات دولار أمريكي في ساو باولو.

- أغسطس 2024: بدأت ANDRITZ تشغيل مطحنة لب الأوكالبتوس لسوزانو بطاقة 2.55 مليون طن سنوياً، أكبر مصنع بخط واحد في العالم، مما عرض تقنيات التصنيع المتقدمة.

نطاق تقرير سوق معدات تصنيع المعادن في البرازيل

يشمل التقرير تحليلاً شاملاً لخلفية سوق معدات تصنيع المعادن البرازيلي، والذي يتضمن تقييماً للحسابات الوطنية والاقتصاد واتجاهات السوق الناشئة حسب القطاعات، والتغييرات الكبيرة في ديناميكيات السوق، ونظرة عامة على السوق.

| آلي |

| معدات شبه آلية |

| معدات يدوية |

| القطع (ليزر، بلازما، نفث مائي، أكسي-وقود، إلخ.) |

| التشغيل الآلي (مخارط، طحن، حفر، إلخ.) |

| التشكيل (مكابس ثني، آلات ثني، إلخ.) |

| اللحام (لحام قوسي، لحام ليزر، إلخ.) |

| أنواع معدات أخرى (تشطيب، مناولة، أدوات، إلخ.) |

| السيارات والنقل |

| البناء والبنية التحتية |

| النفط والغاز / الطاقة |

| الطيران والدفاع |

| الآلات الثقيلة والمعدات الصناعية |

| أخرى (الإلكترونيات، التصنيع العام، البحرية، السكك الحديدية، إلخ.) |

| الجنوب الشرقي (سوديستي) |

| الجنوب (سول) |

| الشمال الشرقي (نورديستي) |

| الشمال (نورتي) |

| الوسط الغربي (سنترو أويستي) |

| حسب مستوى الأتمتة | آلي |

| معدات شبه آلية | |

| معدات يدوية | |

| حسب نوع المعدات | القطع (ليزر، بلازما، نفث مائي، أكسي-وقود، إلخ.) |

| التشغيل الآلي (مخارط، طحن، حفر، إلخ.) | |

| التشكيل (مكابس ثني، آلات ثني، إلخ.) | |

| اللحام (لحام قوسي، لحام ليزر، إلخ.) | |

| أنواع معدات أخرى (تشطيب، مناولة، أدوات، إلخ.) | |

| حسب الصناعة المستخدمة النهائية | السيارات والنقل |

| البناء والبنية التحتية | |

| النفط والغاز / الطاقة | |

| الطيران والدفاع | |

| الآلات الثقيلة والمعدات الصناعية | |

| أخرى (الإلكترونيات، التصنيع العام، البحرية، السكك الحديدية، إلخ.) | |

| حسب المنطقة | الجنوب الشرقي (سوديستي) |

| الجنوب (سول) | |

| الشمال الشرقي (نورديستي) | |

| الشمال (نورتي) | |

| الوسط الغربي (سنترو أويستي) |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق معدات تصنيع المعادن في البرازيل؟

يقف السوق عند 1.42 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.71 مليار دولار أمريكي بحلول 2030.

أي قطاع معدات يقود سوق معدات تصنيع المعادن في البرازيل؟

تحتفظ معدات التشغيل الآلي بأكبر حصة 42.33%، بينما معدات اللحام هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب 5.2% حتى 2030

ما مدى أهمية الأتمتة في قطاع تصنيع المعادن البرازيلي؟

تمثل الأنظمة الآلية بالفعل 52.5% من الإيرادات وتتوسع بمعدل نمو سنوي مركب قدره 4.7%، مما يعكس حركة قوية نحو اعتماد الصناعة 4.0.

أي منطقة تظهر أسرع نمو لطلب معدات تصنيع المعادن؟

من المتوقع أن تنمو الشمال الشرقي بنسبة 4.76% سنوياً حتى 2030، مدفوعة بمشاريع السكك الحديدية والموانئ الرئيسية.

ما هي الحوافز الحكومية التي تدعم تحديث المعدات؟

يقدم قانون الخير خصومات ضريبية للبحث والتطوير وإنفاق التكنولوجيا، بينما يوفر FINAME تمويلاً مدعوماً للآلات عالية المحتوى المحلي.

ما هي التحديات الرئيسية التي تواجه مشتري المعدات؟

تقلب أسعار الفولاذ، ونقص العمالة الماهرة، والتعريفات الجمركية على الآلات المتقدمة، وعدم استقرار إمدادات الطاقة في المناطق الشمالية هي العوائق الرئيسية للاستثمار قريب المدى.

آخر تحديث للصفحة في: