حجم وحصة السوق الأوروبية للحوسبة السحابية المتنقلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

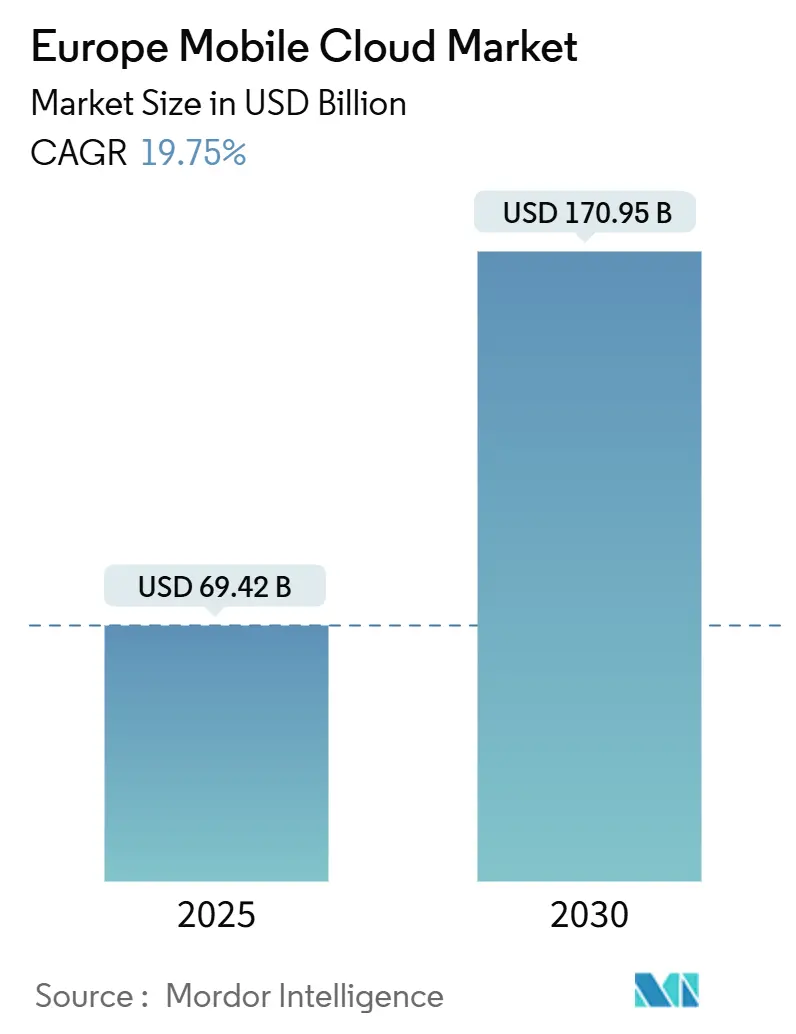

| حجم السوق (2025) | 69.42 مليار دولار أمريكي |

| حجم السوق (2030) | 170.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.75% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية للحوسبة السحابية المتنقلة من قبل Mordor Intelligence

وصلت قيمة سوق الحوسبة السحابية المتنقلة الأوروبية إلى 69.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 170.95 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 19.75%. يدعم هذا المسار الاعتماد المتزايد لأطر السحابة السيادية، وتوسع تغطية 5G المستقلة (SA)، وتكثيف تركيز المؤسسات على أعباء العمل المتنقلة منخفضة زمن الاستجابة. تجبر ولايات سيادة البيانات الوطنية إعادة توطين أعباء العمل من مناطق الخدمات السحابية الفائقة خارج المنطقة إلى منصات مستضافة في الاتحاد الأوروبي، بينما تقدم شبكات 5G SA بالفعل زمن استجابة ذهابًا وإيابًا أقل من 10 ميلي ثانية، فاتحة طلبًا جديدًا لحالات الاستخدام الصناعية والألعاب والتكنولوجيا المالية في الوقت الفعلي. تحالفات الاتصالات والسحابة - مثل سحابة الذكاء الاصطناعي الصناعية المدعومة من NVIDIA من Deutsche Telekom - توضح كيف تتحول شركات الاتصالات إلى موردي بنية تحتية لأعباء عمل الذكاء الاصطناعي. في الوقت نفسه، التدقيق التنظيمي لقوة السوق لمقدمي الخدمات الفائقة يحفز إعادة تعديل الأسعار، بما في ذلك إزالة رسوم الخروج، مما يقلل حواجز التحول ويشجع استراتيجيات السحابة المتعددة.

النقاط الرئيسية للتقرير

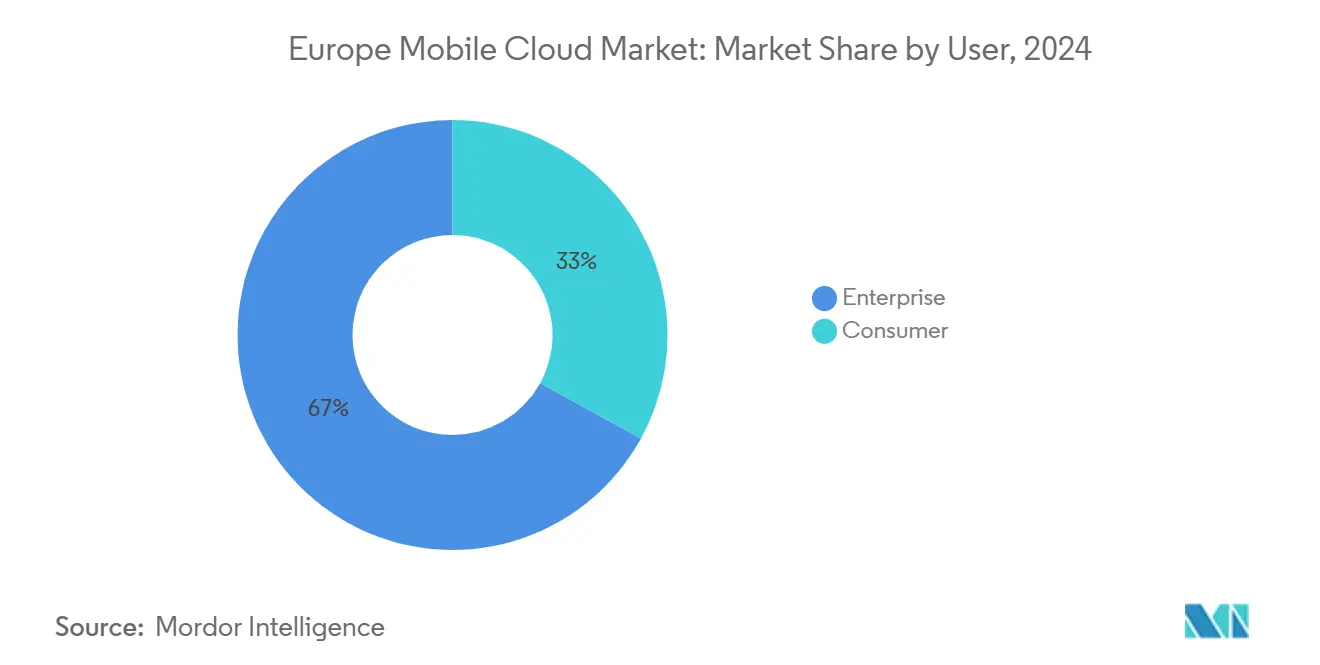

- حسب نوع المستخدم، سيطر العملاء من المؤسسات على 67% من حصة السوق الأوروبية للحوسبة السحابية المتنقلة في عام 2024، بينما من المتوقع أن يتوسع قطاع المستهلكين بمعدل نمو سنوي مركب قدره 19.90% حتى عام 2030.

- حسب التطبيق، تصدرت الألعاب بحصة 32% من الإيرادات في عام 2024؛ من المتوقع أن تنمو تطبيقات التمويل والأعمال بمعدل نمو سنوي مركب قدره 22.60% حتى عام 2030.

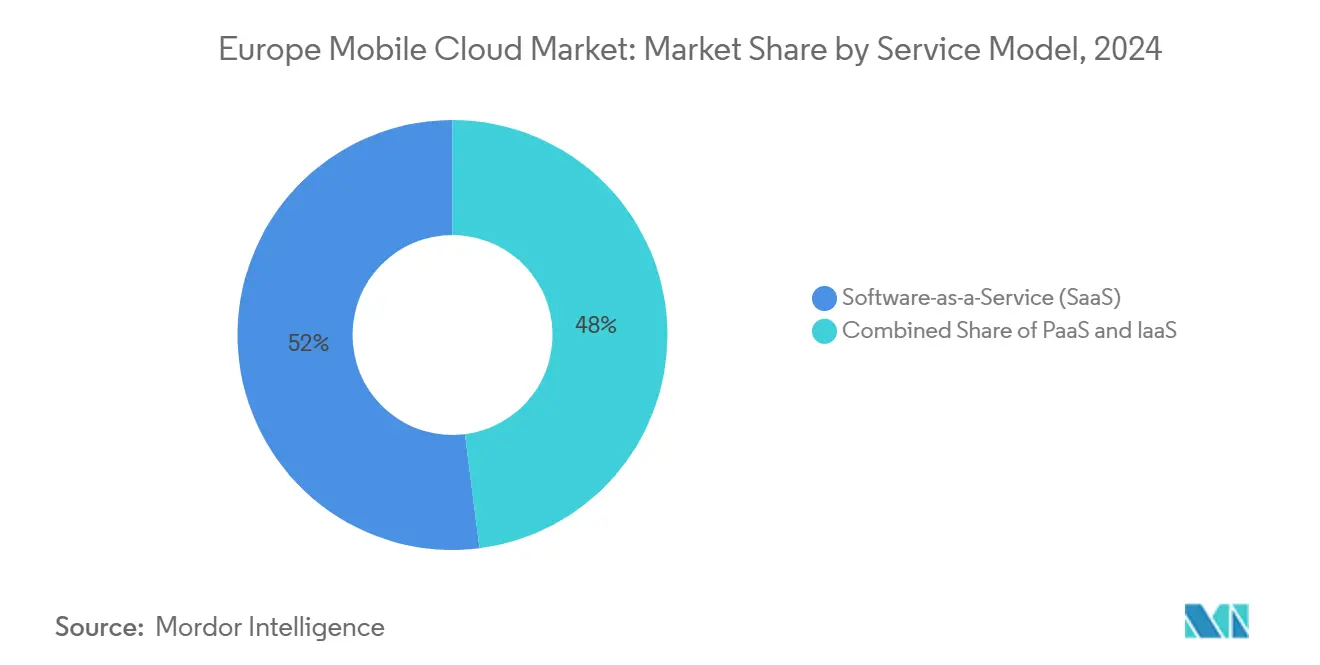

- حسب نموذج الخدمة، احتلت البرمجيات كخدمة 52% من حجم السوق الأوروبية للحوسبة السحابية المتنقلة في عام 2024؛ من المتوقع أن تتقدم المنصة كخدمة بمعدل نمو سنوي مركب قدره 20.10% بين 2025-2030.

- حسب نموذج النشر، استحوذت السحابة العامة على 58% من حجم السوق الأوروبية للحوسبة السحابية المتنقلة في عام 2024، في حين أن السحابة الهجينة مقررة لتسجيل معدل نمو سنوي مركب قدره 19.77% حتى عام 2030.

- حسب الجغرافيا، تصدرت ألمانيا بحصة 26% في عام 2024؛ إسبانيا مهيأة لتحقيق أسرع توسع بمعدل نمو سنوي مركب قدره 19.80% حتى عام 2030.

اتجاهات ورؤى السوق الأوروبية للحوسبة السحابية المتنقلة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مناطق السحابة السيادية عبر دول الاتحاد الأوروبي الـ27 | +3.2% | ألمانيا وفرنسا الأقوى | المدى المتوسط (2-4 سنوات) |

| طرح 5G SA يقلل زمن الاستجابة | +2.8% | ألمانيا، المملكة المتحدة، إيطاليا، إسبانيا | المدى القصير (≤ سنتان) |

| FinOps المؤسسية للسحابة المتعددة | +2.1% | المراكز المالية عبر الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تحقيق الدخل من واجهات برمجة تطبيقات السحابة الطرفية للاتصالات | +1.9% | على مستوى أوروبا | المدى القصير (≤ سنتان) |

| تطوير تطبيقات الهاتف المحمول المساعدة بالذكاء الاصطناعي يقلص الوقت إلى السحابة | +1.7% | البلدان الشمالية، ألمانيا، المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| حوافز ضريبية لمراكز البيانات الخضراء في ألمانيا والبلدان الشمالية | +1.4% | ألمانيا، البلدان الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تطوير مناطق السحابة السيادية عبر دول الاتحاد الأوروبي الـ27

يستهدف برنامج EuroStack للمفوضية الأوروبية 10,000 عقدة سحابة طرفية موزعة بحلول عام 2030، منشئة نقاط معالجة محلية تلبي قوانين إقامة البيانات الصارمة.[1]Tim Höttges, "Deutsche Telekom presents 8ra sovereign-cloud programme," telekom.com تم إطلاق منصة Bleu من Orange وCapgemini في عام 2024 لتقديم تكنولوجيا Microsoft تحت قواعد SecNumCloud، مما يثبت أن العروض التي تركز على الامتثال أولاً يمكن أن تجذب أعباء العمل الحساسة. مخطط خدمات السحابة في الاتحاد الأوروبي القادم سيصدق على مقدمي الخدمات ضد معايير السيادة والأمان، مما يسرع إعادة توطين بيانات القطاع الحرج التي كانت مستضافة سابقًا خارج الكتلة. في الوقت نفسه، يلزم قانون البيانات في الاتحاد الأوروبي البائعين بإلغاء رسوم التحول بحلول يناير 2027، مما يقوض اقتصاديات الحبس ويحفز نظامًا بيئيًا تنافسيًا. مع تكيف الوكالات العامة لقواعد المشتريات، تتوقع الشركات الأوروبية ارتفاعًا كبيرًا في الطلب على السحابة مرتبطًا بالصناعات المنظمة.

تكثيف طرح 5G SA يقلل زمن استجابة الحوسبة السحابية المتنقلة

أكثر من 60 مشغلاً حول العالم أطلقوا شبكات 5G SA التجارية، بما في ذلك التركيبات عبر ألمانيا والمملكة المتحدة وإيطاليا وإسبانيا.[2]"5G standalone coverage update," ericsson.com تقطيع الشبكة يتيح فئات زمن استجابة وعرض نطاق محددة مسبقًا تتطابق مع متطلبات تطبيقات الحوسبة السحابية المتنقلة، يتم تحقيق الدخل منها مباشرة من خلال طبقات الخدمة المميزة. تجربة 5G+ Gaming من Deutsche Telekom أثبتت بالفعل زمن استجابة شامل أقل من 10 ميلي ثانية لحركة الألعاب السحابية. تتوقع GSMA قيمة اقتصادية أوروبية بقيمة 164 مليار يورو من 5G بحلول عام 2030، معظمها يعتمد على نشر SA. ترقيات الشبكة الأساسية، مثل النواة ثنائية الوضع السحابية الأصلية من O2 Telefónica، تقلل كذلك وقت توقف الصيانة وتمكن إصدارات الميزات المستمرة.

الارتفاع في أدوات FinOps للمؤسسات للتحكم في تكاليف السحابة المتعددة

المؤسسات الكبيرة تدمج ممارسات FinOps بشكل متزايد لإدارة الإنفاق السحابي المتفرق. خفضت تجربة Central and North West London NHS Trust إجمالي تكاليف تكنولوجيا المعلومات بنسبة 15-18% بعد اعتماد نموذج سحابة متعددة مُدار، مما يتحقق من المدخرات الملموسة من تتبع اقتصاديات الوحدة المنضبط. تحتفظ Vodafone بـ "التوتر التجاري" بين AWS وAzure وGoogle Cloud لضمان التسعير الأمثل، مما يشير إلى أن تنويع مقدمي الخدمات الفائقة هو رافعة احتواء التكاليف المتعمدة. بمجرد أن تصبح قوالب التقارير التكاليف الإجبارية لقانون البيانات قانونًا، ستحصل فرق المديرين الماليين على رؤية أوضح للتكاليف الحقيقية لأعباء العمل وستوسع أتمتة FinOps وفقًا لذلك. البنوك مثل BBVA، التي سجلت انخفاضًا بنسبة 94% في وقت الوصول لتحليل البيانات بعد نقل أعباء عمل التحليلات إلى AWS، تُظهر أن فوائد الأداء يمكن أن تصاحب الحوكمة المنضبطة للتكاليف.

شراكات السحابة الطرفية للاتصالات تحقق الدخل من واجهات برمجة تطبيقات الشبكة

مشروع Aduna المشترك، الذي شكلته Ericsson و12 شركة اتصالات عالمية، يسعى لتسويق واجهات برمجة تطبيقات الشبكة - الجودة عند الطلب، والموقع الدقيق، والتحقق من الهوية - المقدرة بفتح 10-30 مليار دولار أمريكي من الإيرادات الجديدة بحلول عام 2030. الواجهات المعيارية تحت إطار عمل GSMA Open Gateway تتيح للمطورين استهلاك وظائف الشبكة المتقدمة دون تكامل واسع، مما يقصر دورات الابتكار. تعاون Nokia مع Google Cloud يوسع وصول واجهات برمجة التطبيقات إلى مجتمع المطورين، مدمجًا قدرات الاتصالات داخل منصات مقدمي الخدمات الفائقة السائدة. تحالف Deutsche Telekom Global Telco AI Alliance يصمم نماذج لغوية كبيرة متعددة اللغات مصممة خصيصًا لسير عمل الاتصالات، خطوة تضع المشغلين كمقدمي منصات ذات قيمة مضافة بدلاً من بائعي عرض النطاق السلعي. مع دفع المؤسسات للتحليلات الحرجة في زمن الاستجابة من النواة إلى الطرف، تنمو الإيرادات الإضافية للناقلات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فحص قوة السوق لمقدمي الخدمات الفائقة | -2.3% | المملكة المتحدة ودول الاتحاد الأوروبي الـ27 | المدى القصير (≤ سنتان) |

| امتثال نقل البيانات عبر الحدود | -1.8% | دول الاتحاد الأوروبي الـ27 والمنطقة الاقتصادية الأوروبية | المدى المتوسط (2-4 سنوات) |

| تقلب أسعار الطاقة يضغط على نفقات تشغيل مراكز البيانات | -1.5% | ألمانيا، المملكة المتحدة، البلدان الشمالية | المدى القصير (≤ سنتان) |

| نقص في محترفي أمن السحابة المعتمدين | -1.2% | على مستوى أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد فحص قوة السوق لمقدمي الخدمات الفائقة (CMA وDMA الاتحاد الأوروبي)

وجدت هيئة المنافسة والأسواق في المملكة المتحدة أن AWS وMicrosoft تسيطر كل منهما على 30-40% من الإنفاق السحابي المحلي، مقترحة التزامات وضع السوق الاستراتيجي التي قد تجبر على قابلية التشغيل البيني وعلاجات التسعير.[3]Competition and Markets Authority, "Cloud services market study interim findings," gov.uk تقدر الجهة المراقبة أن الإصلاحات التنافسية قد توفر على الشركات البريطانية 430 مليون جنيه إسترليني سنويًا. إنفاذ قانون الأسواق الرقمية المتوازي في بروكسل يضيف طبقات امتثال إضافية لمنصات "البوابة"، بما في ذلك القيود على ربط تراخيص البرمجيات باستهلاك السحابة. كل من AWS وMicrosoft ألغوا بشكل استباقي رسوم الخروج للعملاء الذين يحولون مقدمي الخدمات، مما يظهر تعديلات سلوكية قبل القرارات النهائية. بينما مثل هذه التنازلات تساعد العملاء، فإنها تضغط على هوامش مقدمي الخدمات وقد تقلل من وتيرة الاستثمار قريب المدى.

تكاليف امتثال نقل البيانات عبر الحدود (Schrems II وGDPR)

أحكام GDPR تتطلب "ضمانات مناسبة" للنقلات إلى الولايات القضائية التي تفتقر لحماية خصوصية مكافئة، مما يجبر مقدمي الخدمات على نشر تشفير إضافي ومراجعة وتدابير تعاقدية. قانون البيانات القادم يكثف المتطلبات من خلال إلزام واجهات برمجة تطبيقات قابلية التشغيل البيني لنقل البيانات والكشف المعياري عن التكاليف، منشئًا عبء هندسي إضافي للبائعين. مشاريع الرعاية الصحية توضح المخاطر: عطاء تكامل السحابة بقيمة 206 مليون جنيه إسترليني من NHS Scotland يتطلب من مقدمي الخدمات إرضاء قانون الخصوصية في المملكة المتحدة مع الحفاظ على قابلية التشغيل البيني عبر الحدود، مما يرفع تعقيد المشتريات. التباينات الوطنية تستمر - الولايات الفيدرالية الألمانية تفسر قواعد التوطين بشكل مختلف، مما يجبر على تكرار هندسة متعددة المناطق ويضخم إنفاق الامتثال. هذه الاحتكاكات تقلم معدل النمو القابل للعنونة لأعباء العمل عبر الحدود حتى يتقدم التنسيق القانوني.

تحليل القطاعات

حسب المستخدم: هيمنة المؤسسات تقود الاستثمار في البنية التحتية

أنتجت أعباء عمل المؤسسات 67% من إيرادات السوق الأوروبية للحوسبة السحابية المتنقلة لعام 2024 حيث أعطت الشركات الأولوية لضمانات الأداء وامتثال السيادة. المؤسسات المالية مثل BBVA سلطت الضوء على مكاسب الوقت للرؤى - 94% أسرع في التحليلات - بعد التمحور إلى منصات البيانات السحابية الأصلية. هذه النتائج القابلة للقياس تبرر قيم العقود المميزة وتحفز الاستثمار المستمر في البنية التحتية. اعتماد المستهلكين، رغم كونه أصغر، يتوسع بسرعة بمعدل نمو سنوي مركب قدره 19.90% بسبة اشتراكات الألعاب السحابية وحزم الترفيه المتنقل. نقلت Telefónica Germany مليون مستخدم 5G إلى سحابة AWS الأساسية، مزج سلاسل قيمة المؤسسات والمستهلكين، مما يثبت أن خدمات الشبكة المتمايزة يمكن أن تحقق دخلاً من كلا القطاعين. رغم أن المؤسسات تبقى أساس السوق الأوروبية للحوسبة السحابية المتنقلة، فإن نمو المستهلكين يتنوع الإيرادات ويخفف من دورات ميزانية الشركات.

الارتفاع المدفوع من المستهلكين مرتبط بشكل متزايد بعقد الحوسبة الطرفية المقامة بالقرب من مراكز السكان، مما يقلل الاهتزاز للعناوين كثيفة الرسوميات وتدفق الفيديو. مشغلو الشبكة يستفيدون من حركة المرور بالجملة الإضافية، بينما مقدمو الخدمات الفائقة يوزعون خابئات المحتوى عبر نقاط الوجود الحضرية. في الوقت نفسه، المشترون من المؤسسات يوسعون بصمات السحابة المتعددة للتخفيف من الحبس، مع Vodafone مسجلة توفيرات في التكاليف من خلال الحفاظ على "التوتر التجاري" عبر ثلاثة مقدمي خدمات كبار. لوحات معلومات FinOps المتقدمة تتتبع الاستخدام حسب وحدة العمل، مضمونة تشغيل كل عبء عمل في المنطقة الأمثل للتكلفة والأداء. هذا التطور ثنائي المسار يحافظ على مرونة صناعة الحوسبة السحابية المتنقلة الأوروبية

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الألعاب تقود الابتكار في التجارب السحابية الأصلية

حصلت الألعاب على شريحة 32% من إيرادات 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 22.60%، مدفوعة بخدمات الألعاب السحابية الدفع حسب الاستخدام التي تزيل قيود الأجهزة المحلية. عرض 5G+ Gaming من Deutsche Telekom يوضح كيف تضمن تقطيع الشبكة اتساق معدل الإطارات بسرعات النطاق العريض المتنقل. تطبيقات التمويل والأعمال تحتل المرتبة الثانية في القيمة، مدعومة بتحليلات المخاطر في الوقت الفعلي المقدمة عبر خطوط آمنة منخفضة زمن الاستجابة. المؤسسات في مراكز أسواق رأس المال تعتمد على زمن الاستجابة الحتمي للتداول الخوارزمي، توجه الطلب نحو المناطق المحسنة للطرف.

تطبيقات التعليم والرعاية الصحية تستمر في كسب الحصة مع هجرة منصات التعلم عن بُعد وأعباء عمل الذكاء الاصطناعي التشخيصي إلى السحابة. المنظمون يسمحون لبيانات الصحة الحساسة بالإقامة في مناطق السحابة السيادية، مما يمكن مقدمي الخدمات من طرح التصوير المدعوم بالذكاء الاصطناعي دون مخالفة قانون الخصوصية. منصات الترفيه تستفيد من نفس البصمات الطرفية التي تستخدمها الألعاب، تدفق فيديو معدل البت التكيفي دون تخزين مؤقت. جماعيًا، حالات الاستخدام المتنوعة هذه تعزز النمو عبر السوق الأوروبية للحوسبة السحابية المتنقلة، مضمونة أن السعة الإضافية تجد مشترين جاهزين.

حسب نموذج الخدمة: نضج SaaS مقابل ابتكار PaaS

احتفظت حلول البرمجيات كخدمة بحصة 52% من حجم السوق الأوروبية للحوسبة السحابية المتنقلة في عام 2024 حيث احتضنت المؤسسات البرمجيات المُدارة القائمة على الاشتراك لخفض أعباء الدعم.[4]Microsoft Corporation, "FY2024 Q4 earnings release," microsoft.comتقدمت إيرادات السحابة من Microsoft بنسبة 23% إلى 137.4 مليار دولار أمريكي، مما يؤكد الشهية المستدامة للمجموعات كاملة المكدس التي تحزم الإنتاجية والتعاون والأمان. مع ذلك، المنصة كخدمة تتوسع بشكل أسرع، مع معدل نمو سنوي مركب متوقع قدره 20.10%، مما يعكس حماس المطورين لبيئات عدم الخادم والذكاء الاصطناعي/التعلم الآلي الجاهزة. خطوط أنابيب DevSecOps المتكاملة تقصر دورات الإصدار، والفوترة بالثانية تتماشى مع التكاليف مع زيادة الطلب.

البنية التحتية كخدمة تدعم كلا النموذجين وتبقى أساسية لهجرات الرفع والتحول الموروثة. سجلت AWS نمو إيرادات بنسبة 19% في الربع الثالث من 2024 على قوة استهلاك المؤسسات إلى جانب أعباء عمل استنتاج الذكاء الاصطناعي المتزايدة. شركات الاتصالات تمزج النماذج: سحابة الذكاء الاصطناعي الصناعية من Deutsche Telekom تجمع بين IaaS الغني بوحدات معالجة الرسوميات وأطر التعلم الآلي المنسقة وطبقات الخدمة المُدارة، محو الحدود الصارمة بين الفئات. مع طلب العملاء تجريدًا أعلى دون فقدان السيطرة، تقارب نموذج الخدمة مقرر لإعادة تشكيل خرائط طريق مقدمي الخدمات في جميع أنحاء السوق الأوروبية للحوسبة السحابية المتنقلة.

حسب نموذج النشر: مقياس السحابة العامة يلتقي بسيادة السحابة الهجينة

بقيت السحابة العامة نشر الاختيار بنسبة 58% من إنفاق 2024 بسبب اقتصاديات الحجم وتقديم الميزات المستمر. مع ذلك، الهندسات الهجينة تتسارع بمعدل نمو سنوي مركب قدره 19.77% لأنها تلبي قيود السيادة وزمن الاستجابة دون التضحية بالمرونة. قانون كفاءة الطاقة في ألمانيا يحفز موقع مشترك لعقد السحابة الخاصة المدعومة بالطاقة المتجددة، مما يسمح للكيانات المنظمة بالاحتفاظ بمجموعات البيانات الحساسة داخل المباني بينما تنفجر في المناطق العامة للتحليلات. حجم السوق الأوروبية للحوسبة السحابية المتنقلة للنماذج الهجينة يتوسع لذلك بسرعة من قاعدة أصغر نسبيًا.

T-Systems توضح الاتجاه: بعد عقدين من تطور السحابة، الشركة الآن تتوسط مناطق السحابة المتعددة والطرفية والخاصة تحت طائرة حوكمة موحدة. مشروع 8ra المدعوم من الاتحاد الأوروبي يهدف إلى 10,000 عقدة طرفية مترابطة بحلول عام 2030، مما ينشئ فعليًا نسيجًا هجينًا على مستوى القارة يوازن السيادة مع اقتصاديات الحجم الفائق. مع إلغاء قانون البيانات الأوروبي لرسوم التحول تدريجيًا، يكتسب كبار مسؤولي المعلومات قوة تفاوضية ويمكن أن يمزجوا مقدمي الخدمات لتناسب ملف الامتثال لكل عبء عمل. السحابة الخاصة تحتفظ بالصلة للأتمتة الصناعية فائقة انخفاض زمن الاستجابة ووظائف الحكومة عالية السرية، مضمونة تعايش جميع نكهات النشر الثلاث.

التحليل الجغرافي

تقدم ألمانيا أكبر شريحة واحدة من إيرادات السوق الأوروبية للحوسبة السحابية المتنقلة، مما يعكس ميزانيات الرقمنة الصناعية الكبيرة والدعم التنظيمي القوي لمراكز البيانات الموفرة للطاقة. الخطط الفيدرالية لاستضافة مصنع ذكاء اصطناعي أوروبي واحد على الأقل تؤكد التوسع المستمر في البنية التحتية. قيود شبكة الكهرباء، مع ذلك، تستلزم عمليات تخصيص جديدة، مما يجبر المشغلين على التنسيق بإحكام مع سلطات الشبكة. ميزة الطاقة الشمسية في إسبانيا تغير اقتصاديات موقع مراكز البيانات؛ المصفوفات الكهروضوئية المتكاملة تقلل تكاليف التشغيل والبصمات الكربونية، مما يساعد في الامتثال لأهداف المناخ في الاتحاد الأوروبي. الممرات الوطنية 5G الممولة من خلال مرفق ربط أوروبا تعزز كذلك استعداد إسبانيا لخدمات الحوسبة السحابية المتنقلة منخفضة زمن الاستجابة.

المملكة المتحدة تبقى مركزًا للابتكار، كما يتضح من عطاء تكامل السحابة بقيمة 206 مليون جنيه إسترليني من NHS Scotland والهجرة بالجملة لتطبيقات NHS Spine إلى منصات السحابة. مع ذلك فجوة مهارات الأمن السيبراني بنسبة 48% تسلط الضوء على نقص في القوى العاملة قد يبطئ بعض النشرات. فرنسا تستفيد من اتحادات عامة-خاصة - مثل Bleu - للتنافس على أعباء العمل الحساسة للسيادة، بينما مشغلو إيطاليا ينشرون تغطية 5G SA على مستوى البلاد مما يمهد الطريق لتطبيقات أصلية للطرف. فنلندا ونظراؤها الشماليون يستفيدون من التبريد الطبيعي المجاني والطاقة المائية الوفيرة، مما يخفض PUE ويجذب الاستثمارات فائقة الحجم.

الأعضاء في أوروبا الشرقية والجنوبية الشرقية، المجمعة تحت باقي أوروبا، تسرع اعتماد السحابة عبر منح برنامج أوروبا الرقمية في الاتحاد الأوروبي، التي تمول مهارات السحابة ومبادرات تحول الشركات الصغيرة والمتوسطة. ترقيات الألياف عبر الحدود على طول الممرات البلطيقية والبلقانية تعزز ملفات زمن الاستجابة، مما يسمح للشركات الناشئة الإقليمية بالاستهداف لقواعد المستخدمين عموم أوروبا. جماعيًا، التنويع الجغرافي يضمن أن السوق الأوروبية للحوسبة السحابية المتنقلة تستمر في التوسع حتى عندما تواجه الاقتصاديات الفردية رياحًا عكسية دورية.

المشهد التنافسي

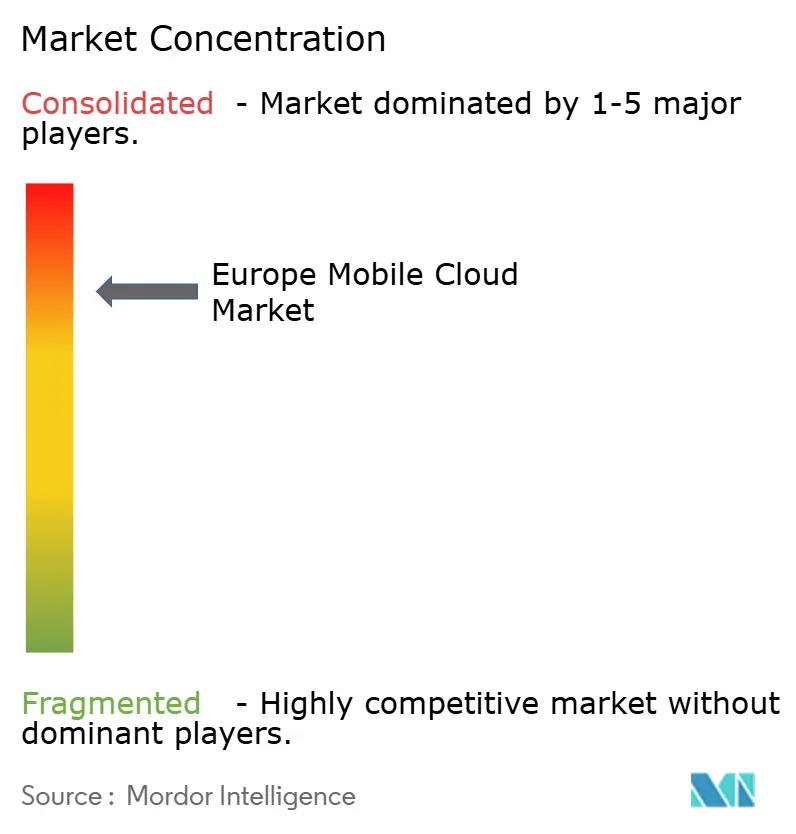

هيكل السوق الأوروبية للحوسبة السحابية المتنقلة مركز بشدة: AWS وMicrosoft معًا تسيطران على ما يقدر بـ 60-80% من الإنفاق الإقليمي، مما يثير فحص CMA والاتحاد الأوروبي. النتائج الأولية تُظهر أن كلا مقدمي الخدمات الفائقة يكسبان عوائد فوق تكلفة رأس مالهما، مما يدل على قوة تسعير دائمة. الضغط التنظيمي حفز العلاج الذاتي؛ كلتا الشركتين ألغتا رسوم الخروج للعملاء المغادرين وتعهدتا بتوسيع واجهات برمجة تطبيقات قابلية التشغيل البيني. Google Cloud، رغم كونها أصغر، تستفيد من ابتكار الذكاء الاصطناعي لكسب الحصة، شراكة مع Deutsche Telekom لتبسيط تكنولوجيا المعلومات الداخلية وعروض السحابة الطرفية.

شركات الاتصالات الأوروبية تبرز كمنافسة هائلة. إطار السحابة السيادية من Deutsche Telekom مع Google، ومشروع Bleu المشترك من Orange مع Capgemini، وعقود القطاع العام مثل عطاء التكامل من NHS Scotland توضح متمايز الامتثال أولاً. موردو المعدات مثل Ericsson يمدون الوصول من خلال مشروع Aduna المشترك، كاشفين قدرات الشبكة كمنتجات PaaS قابلة للبرمجة، محتملًا تحويل القيمة من IaaS العام إلى منتجات PaaS واعية بالاتصال. مقدمو الخدمات المتخصصون الذين يركزون على السحب العمودية - التمويل، الرعاية الصحية، التصنيع - يجدون الفرصة في أسواق الكوة التنظيمية غير المخدومة من قوالب مقدمي الخدمات الفائقة العامة.

خرائط طريق التكنولوجيا تتقارب على تسريع الذكاء الاصطناعي. Microsoft تدمج وظائف Co-Pilot عبر تطبيقات مساحة العمل، مما يقود البيع الإضافي داخل قاعدة التثبيت الخاصة بها. AWS توسع أساطيل رقائق Trainium وInferentia لتلبية طلب الاستنتاج من العملاء الأوروبيين الذين يبنون نماذج توليدية. سحابة الذكاء الاصطناعي الصناعية المدعومة من NVIDIA من Deutsche Telekom تركز على الأداء الحتمي والامتثال لأعباء عمل المصنع، مما يعكس شهية السوق للبنية التحتية المبنية للغرض. التحالفات الاستراتيجية والتزامات قابلية التشغيل البيني وشهادات السحابة السيادية ستحدد الميزة التنافسية على أفق التوقعات.

قادة صناعة الحوسبة السحابية المتنقلة الأوروبية

-

IBM Corporation

-

Amazon Web Services Inc.

-

Google LLC

-

Oracle Corporation

-

Microsoft Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: Deutsche Telekom وNVIDIA اتفقتا على بناء أول سحابة ذكاء اصطناعي صناعية في أوروبا بـ 10,000 وحدة معالجة رسوميات، تعمل بحلول 2026.

- أبريل 2025: Deutsche Telekom مددت شراكتها مع Google Cloud حتى 2030، تغطي نظام One Data البيئي وهجرة SAP2SKY.

- فبراير 2025: NHS Scotland أصدرت عطاء تكامل سحابة بقيمة 206 مليون جنيه إسترليني لتحديث بنية تكنولوجيا المعلومات الصحية.

- يناير 2025: Orange وCapgemini بدأتا الطرح التجاري لخدمات Bleu "cloud de confiance" للمنظمات الفرنسية.

نطاق تقرير السوق الأوروبية للحوسبة السحابية المتنقلة

تشير الحوسبة السحابية المتنقلة إلى البيانات والتطبيقات والخدمات القائمة على السحابة المصممة خصيصًا للاستخدام على الأجهزة المتنقلة والمحمولة الأخرى. تتيح تقديم التطبيقات والخدمات للمستخدمين المتنقلين عبر خادم أو بيئة سحابية بعيدة. تُستخدم الحوسبة السحابية في الحوسبة السحابية المتنقلة لتقديم التطبيقات للأجهزة المتنقلة.

يقسم التقرير السوق إلى أنواع مختلفة من المستخدمين، مثل الشركات والمستهلكين، الذين يستخدمون أنواعًا مختلفة من تطبيقات الحوسبة السحابية المتنقلة. التقرير ينظر فقط في السوق الأوروبية.

أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| المؤسسات |

| المستهلكون |

| الألعاب |

| التمويل والأعمال |

| الترفيه |

| التعليم |

| الرعاية الصحية |

| السفر |

| البرمجيات كخدمة (SaaS) |

| المنصة كخدمة (PaaS) |

| البنية التحتية كخدمة (IaaS) |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إسبانيا |

| إيطاليا |

| باقي أوروبا |

| حسب المستخدم | المؤسسات |

| المستهلكون | |

| حسب التطبيق | الألعاب |

| التمويل والأعمال | |

| الترفيه | |

| التعليم | |

| الرعاية الصحية | |

| السفر | |

| حسب نموذج الخدمة | البرمجيات كخدمة (SaaS) |

| المنصة كخدمة (PaaS) | |

| البنية التحتية كخدمة (IaaS) | |

| حسب نموذج النشر | السحابة العامة |

| السحابة الخاصة | |

| السحابة الهجينة | |

| حسب الدولة | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| باقي أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الحوسبة السحابية المتنقلة الأوروبية؟

تبلغ قيمة سوق الحوسبة السحابية المتنقلة الأوروبية 69.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 170.95 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحقق أكبر حصة من الإيرادات؟

يتصدر مستخدمو المؤسسات بنسبة 67% من حصة السوق الأوروبية للحوسبة السحابية المتنقلة، مما يعكس طلب الشركات على خدمات سحابية متوافقة ومنخفضة زمن الاستجابة.

لماذا تعتبر الألعاب مهمة للنمو المستقبلي؟

تحتل الألعاب بالفعل 32% من الإيرادات وتتوسع بمعدل نمو سنوي مركب قدره 22.60% لأن شبكات 5G SA تمكن من زمن استجابة أقل من 10 ميلي ثانية، مما يوفر تجارب بجودة وحدات التحكم عبر الاتصالات المتنقلة.

كيف تؤثر الإجراءات التنظيمية على السوق؟

التحقيقات من قبل هيئة المنافسة والأسواق في المملكة المتحدة والمنظمين في الاتحاد الأوروبي تضغط على مقدمي الخدمات السحابية الكبار لتعزيز قابلية التشغيل البيني وإلغاء رسوم الخروج، مما يقلل من الحبس التجاري ويشجع اعتماد السحابة المتعددة.

أي نموذج نشر ينمو بأسرع معدل؟

من المتوقع أن ترتفع السحابة الهجينة بمعدل نمو سنوي مركب قدره 19.77% حيث توازن المؤسسات متطلبات سيادة البيانات مع قابلية التوسع في منصات السحابة العامة.

ما هو الدور الذي تلعبه شركات الاتصالات في المشهد التنافسي؟

تتطور شركات الاتصالات لتصبح مقدمي منصات سحابية، كما يتضح من سحابة الذكاء الاصطناعي الصناعية المدعومة من NVIDIA من Deutsche Telekom ومشروع Aduna المقود من Ericsson لواجهات برمجة تطبيقات الشبكة، مما يضيف ديناميكيات تنافسية جديدة إلى السوق.

آخر تحديث للصفحة في: