حجم وحصة السوق الأوروبية لمراكز البيانات الخضراء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

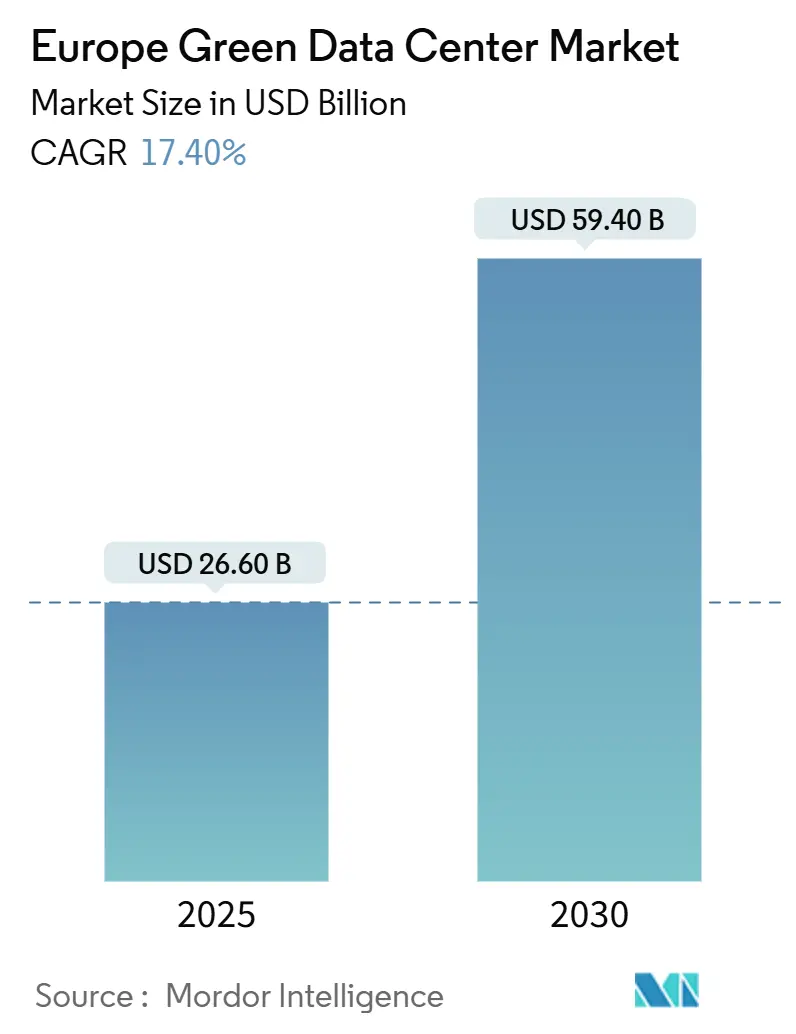

| حجم السوق (2025) | 26.60 مليار دولار أمريكي |

| حجم السوق (2030) | 59.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.40% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية لمراكز البيانات الخضراء من قبل Mordor Intelligence

حققت السوق الأوروبية لمراكز البيانات الخضراء 26.6 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 59.4 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 17.4%. الطموح التنظيمي المرتفع في إطار الصفقة الخضراء للاتحاد الأوروبي، واستثمارات الشركات الضخمة في البنية التحتية للذكاء الاصطناعي من الجيل التالي، والرقمنة على مستوى المؤسسات تعزز منحنى طلب مستدام يدعم نمو السعة والابتكار في الاستدامة. المشغلون يوجهون رأس المال نحو تقنيات الطاقة والتبريد عالية الكفاءة حيث يتطلب توجيه كفاءة الطاقة من المنشآت التي تزيد عن 500 كيلو واط تقديم تقارير مقاييس الطاقة وتحقيق عتبات الطاقة المتجددة. حوافز بلدان الشمال لاتفاقيات شراء الطاقة (PPAs) تضمن كهرباء منخفضة الكربون وتمكن المشغلين من تسجيل نسب فعالية استخدام الطاقة (PUE) قريبة من الحد الأدنى الفيزيائي، بينما تبقى مراكز FLAP-D جذابة لكثافة الترابط رغم تراكم الشبكة. مقدمو الخدمات الذين يجمعون المراقبة وإدارة دورة الحياة وتقارير الامتثال يتوسعون أسرع من الأقران المتمحورين حول الأجهزة، مما يعكس التحول من الإنشاءات الفردية إلى التحسين المستمر. الموردون القادرون على مواءمة دعم تقارير النطاق 3 مع التبريد السائل عالي الكثافة يقفون لالتقاط أقوى مكاسب صعودية.

الخلاصات الرئيسية للتقرير

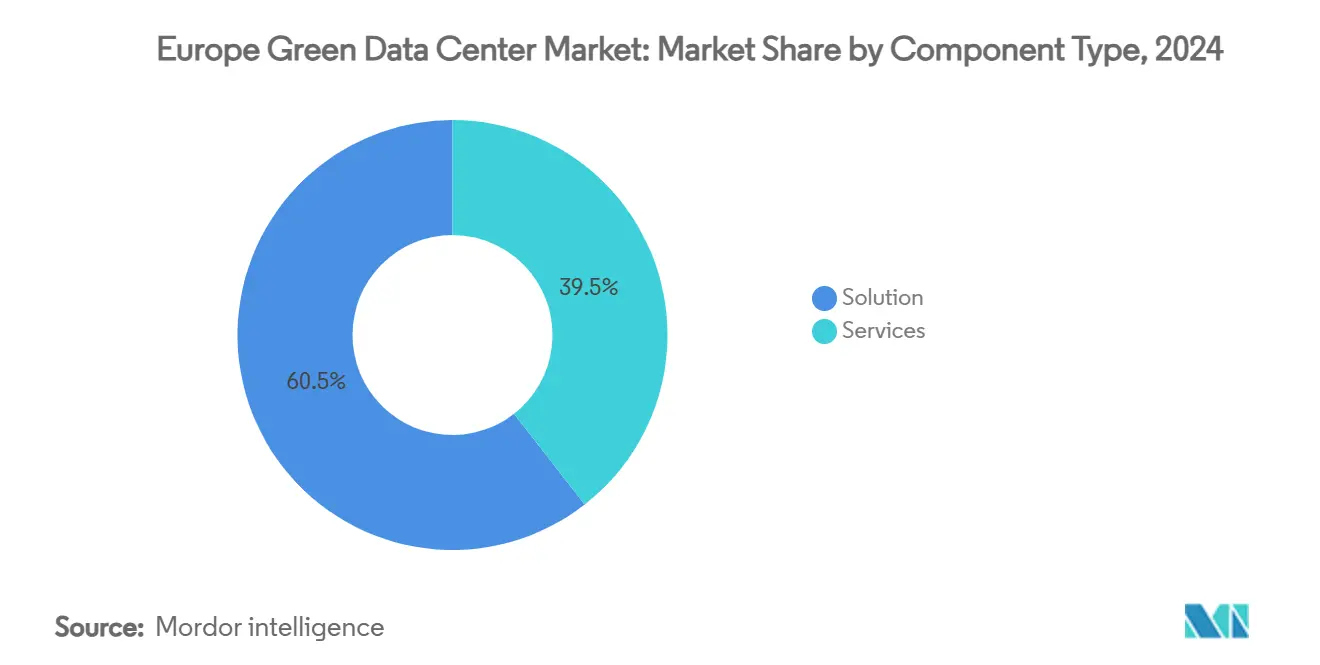

- حسب المكون، استحوذت الحلول على 60.54% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتصاعد الخدمات بمعدل نمو سنوي مركب قدره 22.1% حتى عام 2030.

- حسب نوع مركز البيانات، احتلت الشركات الضخمة/مقدمو الخدمات السحابية 35.2% من حصة السوق الأوروبية لمراكز البيانات الخضراء في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 24.4% حتى عام 2030.

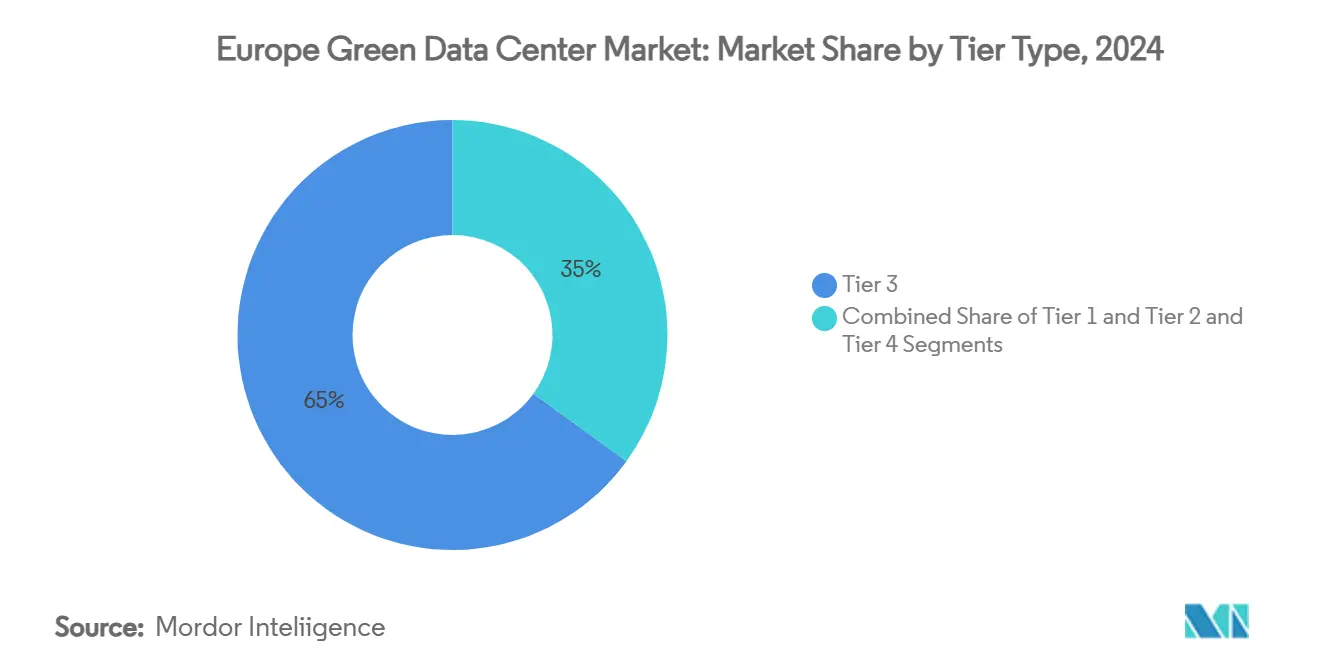

- حسب نوع المستوى، شكلت منشآت المستوى 3 ما نسبته 65% من حجم السوق الأوروبية لمراكز البيانات الخضراء في عام 2024، بينما يقود المستوى 4 النمو بمعدل نمو سنوي مركب قدره 23.78% حتى عام 2030.

- حسب القطاع الصناعي، احتل قطاع الاتصالات وتكنولوجيا المعلومات 28.2% من حجم السوق الأوروبية لمراكز البيانات الخضراء في عام 2024؛ عمليات النشر الحكومية تنمو بأسرع معدل قدره 25.2% كمعدل نمو سنوي مركب.

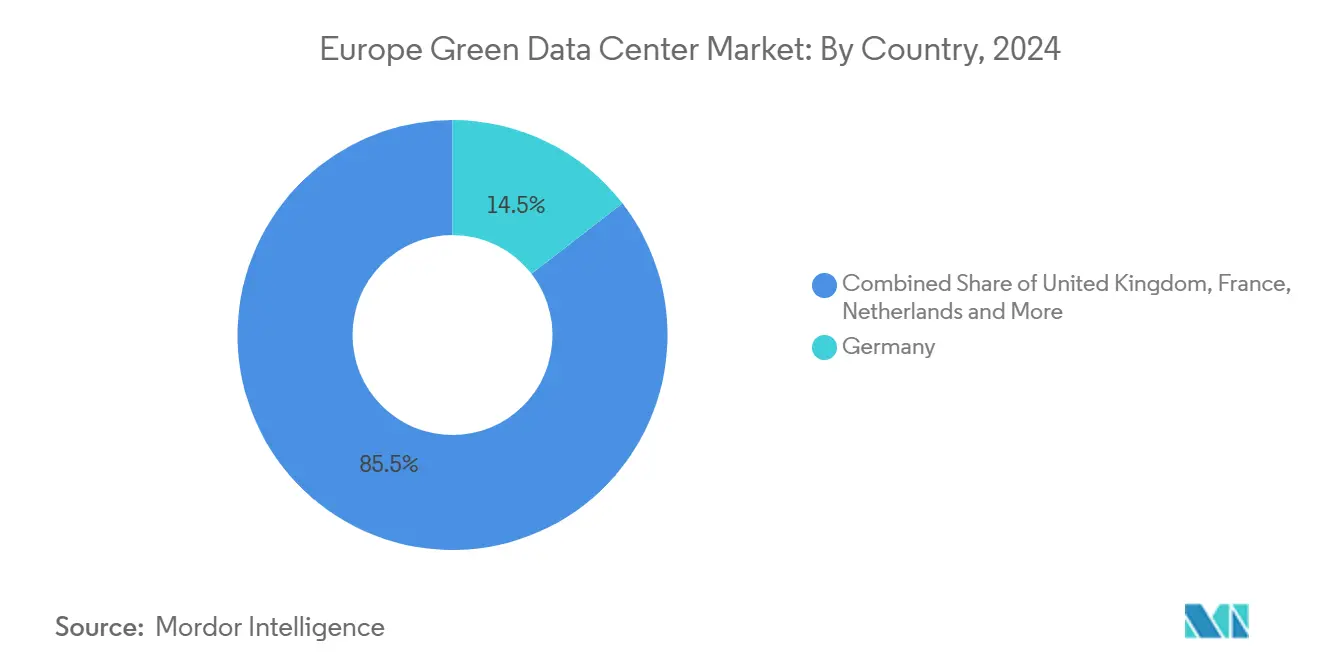

- حسب البلد، تصدرت ألمانيا بحصة سوقية قدرها 14.5% في عام 2024؛ أيرلندا هي المنطقة الجغرافية الأسرع نمواً بمعدل نمو سنوي مركب قدره 19.3%.

اتجاهات ورؤى السوق الأوروبية لمراكز البيانات الخضراء

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة أعباء العمل السحابية والبيانات الضخمة | +4.2% | عالمي، متركز في أسواق FLAP-D | قصير المدى (≤ سنتان) |

| الصفقة الخضراء للاتحاد الأوروبي وتفويضات Fit-for-55 | +3.8% | على مستوى الاتحاد الأوروبي، الأقوى في ألمانيا والبلدان الإسكندنافية | متوسط المدى (2-4 سنوات) |

| بناء الشركات الضخمة والحافة في مراكز FLAP-D | +3.1% | فرانكفورت، لندن، أمستردام، باريس، دبلن | متوسط المدى (2-4 سنوات) |

| اتفاقيات شراء الطاقة الإسكندنافية التي تتيح PUE منخفض جداً | +2.4% | السويد، النرويج، الدنمارك، فنلندا | طويل المدى (≥ 4 سنوات) |

| إعانات الحرارة المهدرة لتدفئة المناطق | +1.8% | ألمانيا، الدنمارك، هولندا | طويل المدى (≥ 4 سنوات) |

| الطلب على اتفاقيات مستوى الخدمة الخضراء المركزة على النطاق-3 | +1.3% | على مستوى الاتحاد الأوروبي، تقودها المؤسسات متعددة الجنسيات | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة أعباء العمل السحابية والبيانات الضخمة

استهلكت مهام الذكاء الاصطناعي والتعلم الآلي 8% من كهرباء مراكز البيانات في أوروبا خلال عام 2024 وقد تصل إلى 20% بحلول عام 2028، مما يدفع إلى التبني السريع للتبريد السائل الذي يزيل الحرارة بسرعة تزيد 15-25 مرة عن الهواء.[1]Ericsson, "AI Energy Demand Outlook 2024," ericsson.com خصصت مايكروسوفت 2.5 مليار دولار أمريكي لحرم جامعي مخصص للذكاء الاصطناعي في ليدز يستضيف أكثر من 20,000 وحدة معالجة رسومات بحلول عام 2026، مما يشير إلى كيف تعيد الشركات الضخمة تشكيل هندسة المنشآت حول رفوف عالية الكثافة. أعباء عمل الاستنتاج الأصغر في الحافة تولد مواقع مايكرو موزعة مربوطة بمجموعات تدريب مركزية، مما يقلل زمن الاستجابة مع الحفاظ على أهداف الطاقة المتجددة. استراتيجيات السحابة المؤسسية تتضمن الآن مقاييس استدامة كمية؛ 38% من المشغلين الأوروبيين استثمروا في منشآت أكثر اخضراراً في عام 2024 لموازنة نمو الذكاء الاصطناعي مع تعهدات تقليل الكربون. التصاميم الجاهزة للسوائل وإعادة استخدام الحرارة على مستوى الرف توفر فوائد الأداء والامتثال التي تعزز موقع المحرك في تشكيل الطلب قريب المدى.

الصفقة الخضراء للاتحاد الأوروبي وتفويضات Fit-for-55

يلزم توجيه كفاءة الطاقة مراكز البيانات التي تزيد عن 500 كيلو واط بنشر مقاييس الموارد السنوية وخفض استهلاك الطاقة بنسبة 11.7% بحلول عام 2030. قانون كفاءة الطاقة الألماني يضع سقفاً لـ PUE عند 1.2 للمباني الجديدة اعتباراً من يوليو 2026 وتفويضاً للكهرباء المتجددة 100% بحلول عام 2027.[2]Linklaters, "Germany Passes Energy Efficiency Act," linklaters.com إطار تصنيف الاستدامة على مستوى الاتحاد الأوروبي الذي دخل حيز التنفيذ في سبتمبر 2024 يمكن المشغلين من قياس الأداء وتأمين أفضلية الشراء من الشركات المرتبطة بتوجيه تقارير الاستدامة المؤسسية. إنفاق الامتثال يفتح ابتكار المنتجات: Equinix تجرب شبكات الحرارة المهدرة التي تدفئ المنازل المجاورة بينما تخفض PUE المنشأة.[3]Computer Weekly, "Equinix Tests District-Heat Export in Frankfurt," computerweekly.com المشغلون القادرون على إثبات مقاييس شفافة يكتسبون ميزة تنافسية في طلبات العروض المؤسسية، مما يكثف اعتماد منصات المراقبة الآلية ومحاسبة كربون دورة الحياة.

بناء الشركات الضخمة والحافة في مراكز FLAP-D

فرانكفورت ولندن وأمستردام وباريس ودبلن تستضيف أكثف أنسجة الترابط في أوروبا، مما يجذب رأس مال الشركات الضخمة بشكل غير متناسب. تكامل Digital Realty بقيمة 8.4 مليار دولار أمريكي لـ Interxion وسع عقاراً أوروبياً واسعاً بالفعل إلى 112 منشأة، موحداً خبرة الاستدامة ونفوذ شراء الطاقة عبر الأسواق. Equinix مولت التوسع من خلال سندات خضراء بقيمة 1.15 مليار يورو في عام 2024، رافعة إجمالي ديونها المستدامة التراكمية إلى 6.9 مليار دولار أمريكي. رغم أن طوابير الشبكة تطول، المشغلون يحولون نحو مدن من الدرجة الثانية مثل مدريد وميلان، بينما عقد الحافة داخل المراكز الحضرية توفر حوسبة منخفضة الكمون جداً. كثافة الترابط في FLAP-D تساعد في تقليل السعة المكررة، قاطعة الطاقة لكل معاملة وتؤكد المزيدة الهيكلية للمراكز.

اتفاقيات شراء الطاقة الإسكندنافية التي تتيح PUE منخفض جداً

المياه الوفيرة والرياح ودرجات الحرارة المحيطة المنخفضة تضع المجموعة الإسكندنافية كمعقل أوروبا الموفر للطاقة. أمازون التزمت بـ 700 مليون يورو لمشاريع رياح فنلندية إجمالي سعتها 472 ميجاواط، أكبر استثمار متجدد خاص في البلاد، لتغذية الطلب الإقليمي على مراكز البيانات. إضافات الضوئية الفولطية السويدية تضاعفت إلى 1,600.9 ميجاواط في عام 2024، مقدمة خيارات تعاقد جديدة للمشغلين. إطار اتفاقية شراء الطاقة المؤسسية الدنماركي يمكن أن يشهد 36% من الكهرباء الصناعية تُورد عبر عقود متجددة طويلة المدى بحلول عام 2040. الأسواق الإسكندنافية المتكاملة للطاقة تسمح بمبادلات متجددة عبر الحدود، مما يتيح لـ Google تشغيل قاعات البيانات الفنلندية بطاقة الرياح السويدية. نقاط PUE الناتجة قريبة من 1.1 تقوي جذب المنطقة لأعباء عمل الذكاء الاصطناعي وبرامج حياد الكربون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رأس المال المرتفع للتبريد السائل والطاقة المتجددة في الموقع | -2.1% | عالمي، حاد في سيناريوهات التحديث | قصير المدى (≤ سنتان) |

| تأخيرات اتصال الشبكة في المراكز الفقيرة بالطاقة | -1.8% | المملكة المتحدة، ألمانيا، هولندا | متوسط المدى (2-4 سنوات) |

| تدقيق الكربون المتجسد في الصلب والخرسانة | -1.2% | على مستوى الاتحاد الأوروبي، الأقوى في ألمانيا والبلدان الإسكندنافية | طويل المدى (≥ 4 سنوات) |

| نقص مواهب هندسة مراكز البيانات المستدامة | -0.9% | أسواق FLAP-D، تنتشر إلى المدن الثانوية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رأس المال المرتفع للتبريد السائل والطاقة المتجددة في الموقع

أنظمة المباشرة إلى الشريحة والغمر تكلف 20-40% أكثر من التبريد بالهواء رغم وفورات دورة الحياة، مما يمدد جداول الاسترداد للمشغلين الذين يفتقرون إلى رأس المال منخفض التكلفة. رفوف الذكاء الاصطناعي التي تتجاوز 20 كيلو واط تضخم الحاجة لهذه الترقيات، لكن أعمال التحديث تتطلب إعادة تكوين مساحة الأرضية، وإعادة تجهيز كهربائي، وإعادة تأهيل الموظفين. تركيبات الطاقة الشمسية أو البطاريات في الموقع تواجه نوافذ ترخيص لستة أشهر، مما يعقد الجداول الزمنية ويرفع تكاليف الاحتفاظ. الشركات متعددة الجنسيات الأكبر تخفف النفقة من خلال قروض مرتبطة بالاستدامة، لكن لاعبي التموضع المشترك الأصغر يخاطرون بضغط الهامش حتى يحيد الابتكار التمويلي أو نماذج الشراكة الأعباء المقدمة.

تأخيرات اتصال الشبكة في المراكز الفقيرة بالطاقة

المتقدمون الألمان يواجهون تواريخ اتصال تمتد إلى عام 2031، بينما مشاريع المملكة المتحدة تبلغ عن انتظار 13 عاماً في المناطق المقيدة. إيقاف أيرلندا لمشاريع منطقة دبلن حتى عام 2028 يؤكد كيف تتصادم رقمنة سلسلة التوريد مع الميزانيات الكربونية الوطنية. المنظمون مثل BNetzA الألمانية يستكشفون مزادات سعة "إعادة التوزيع" لاستبدال قواعد الأول يأتي، الأول يُخدم. في الوقت المؤقت، المشغلون ينشرون أنظمة بطاريات كبيرة ومنطق تبريد مرن لحلق أحمال الذروة، لكن خسائر الفرصة تتراكم بينما يتحول الطلب إلى أسواق أقل احتقاناً. وتيرة تحديث الشبكة ستؤثر بشدة على إعادة التوزيع الجغرافي للسوق الأوروبية لمراكز البيانات الخضراء على المدى المتوسط.

تحليل القطاعات

حسب المكون: الحلول تقود تحديث البنية التحتية

وصلت إيرادات الحلول إلى 16.1 مليار دولار أمريكي في عام 2024، تساوي 60.54% من إجمالي الإنفاق، حيث اشترى المشغلون قطارات طاقة كفوءة وخوادم عالية الكثافة وتبريد متقدم لإرضاء معايير PUE المدفوعة بالتوجيه. حجم السوق الأوروبية لمراكز البيانات الخضراء للخدمات سجل 10.5 مليار دولار أمريكي وهو على الطريق لمعدل نمو سنوي مركب قدره 22.1% حتى عام 2030، مما يعكس الطلب المتزايد على محاسبة الكربون ومراقبة دورة الحياة والاستشارة التنظيمية. ممارسات تكامل الأنظمة المتخصصة تحاذي التبريد السائل والهوائي ضمن بصمات التحديث، ضاغطة وقت الهجرة مع رفع كفاءة الموارد. المراقبة المستمرة عبر برمجيات إدارة بنية البيانات التحتية (DCIM) تؤتمت تقارير الطاقة، متطلب مسبق إلزامي لتدقيق الشفافية تحت الصفقة الخضراء للاتحاد الأوروبي. مع تعمق التزامات تتبع النطاق 3، محافظ الخدمات المهنية المركزة على تدقيق الموردين وتقييمات الكربون المتجسد تلتقط حصة إضافية، مؤكدة مرحلة نضج مقادة بالخدمات تكمل دورات تحديث الأجهزة.

حسب نوع مركز البيانات: الشركات الضخمة تقود ابتكار الاستدامة

احتلت الشركات الضخمة 35.2% من إيرادات عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 24.4%، مستفيدة من قوة الميزانية العمومية لربط العقود المتجددة وتجريب التبريد السائل على نطاق واسع. حجم السوق الأوروبية لمراكز البيانات الخضراء المنسوب إلى حرم الشركات الضخمة من المتوقع أن يتجاوز 25 مليار دولار أمريكي بحلول عام 2030، مع بنود الاستدامة المدمجة في اتفاقيات شراء الطاقة التي ترسخ التنافسية طويلة المدى. مقدمو التموضع المشترك يتمايزون بتجميع الائتمانات المتجددة ومخططات إعادة استخدام الحرارة المهدرة التي تجذب المؤسسات متوسطة الحجم. بصمات المؤسسات في المباني تستمر في التقلص، لكن الشركات ذات أعباء العمل الحساسة لزمن الاستجابة تحتفظ بنماذج مختلطة تعتمد على عقد الحافة المجهزة بتبريد كفوء. مقدمو الحافة ينشرون وحدات 250 كيلو واط-1 ميجاواط قرب مراكز السكان، ضامنين الامتثال التنظيمي من خلال موفرات الهواء المعاد تدويره وتخزين البطاريات المعياري. الشركات الضخمة الأكبر تنشر تخفيضات كربون مرحلة البناء، مثل AWS التي تعتمد الصلب منخفض الكربون في السويد لتقليم الانبعاثات المتجسدة بنسبة تصل إلى 70%، واضعة معياراً يسعى المنافسون الأصغر لمطابقته.

حسب نوع المستوى: نمو المستوى 4 يعكس استدامة المهام الحرجة

هيمن المستوى 3 على عام 2024 بحصة 65%، لكن نمو المستوى 4 بمعدل نمو سنوي مركب قدره 23.78% حتى عام 2030 يشير إلى الطلب على القابلية للصيانة المتزامنة جانباً إلى أهداف الاستدامة الصارمة. حصة السوق الأوروبية لمراكز البيانات الخضراء للمستوى 4 من المتوقع أن تصل إلى 18% بحلول عام 2030 حيث أعباء عمل الرعاية الصحية والمالية والقطاع العام تعتمد إفادة N+N والتبريد السائل التي معاً تخفض PUE نحو 1.15. المشغلون يصنفون الأجنحة المميزة كعروض "المستوى الأخضر" حيث وقت التشغيل وحياد الكربون يتعايشان، مستخدمين التبريد بالغمر ومبردات استعادة الحرارة لاستعادة الطاقة الحرارية لحلقات التدفئة البلدية. في الوقت نفسه، مواقع المستوى 1 و2 تعالج أعباء عمل حساسة التكلفة أو أرشيفية لكن تواجه ضغط التحديث حيث يشدد توجيه كفاءة الطاقة المعايير الدنيا، دافعاً حتى المنشآت المتواضعة نحو معماريات طاقة أكثر كفاءة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب القطاع الصناعي: تسارع الحكومة يقود تحول القطاع العام

احتفظ قطاع الاتصالات وتكنولوجيا المعلومات بالقيادة بـ 28.2% من الإيرادات في عام 2024، مدعوماً بحاجة شركات الاتصالات للترابط الإقليمي والامتثال لخرائط طريق الصفر الصافي. Deutsche Telekom قللت كثافة طاقة الشبكة 20% بين عامي 2021 و2024 بهجرة أعباء العمل إلى مراكز إقليمية عالية الكفاءة. طلب مراكز البيانات الحكومية يتصاعد بمعدل نمو سنوي مركب قدره 25.2% حيث الوكالات ترقمن خدمات المواطنين ويجب أن تشهد الإشراف البيئي. اعتماد صناعة مراكز البيانات الخضراء الأوروبية عبر الكيانات العامة غالباً ما يفوض إعادة استخدام الحرارة المهدرة والمصادر المتجددة 100%، دافعاً الموردين لتأمين ضمانات المنشأ. مشغلو الخدمات المالية في فرانكفورت وباريس يدمجون محركات كشف الاحتيال بالذكاء الاصطناعي التي تعتمد على الحوسبة الخضراء منخفضة الكمون، بينما مستأجرو الرعاية الصحية وعلوم الحياة يرجعون لقواعد توطين بيانات المرضى في الاتحاد الأوروبي التي تفضل المنشآت المحلية المعتمدة. شركات التصنيع تتشابك شراء المنشآت مع خطط الكهربة الصناعية الأوسع، أحياناً تنقل الحرارة المهدرة للخوادم إلى حلقات العملية التي تقلم غلايات الوقود الأحفوري.

التحليل الجغرافي

تقود ألمانيا السوق الأوروبية لمراكز البيانات الخضراء بحصة 14.5%، تستفيد من الألياف القوية والموقع المركزي وخارطة طريق تشريعية محددة. المشغلون في فرانكفورت نفذوا مخططات تدفئة المناطق التجريبية التي تصدر دفء الخادم إلى الشبكات السكنية، مخففة الطلب الأحفوري المحلي وتقليم PUE المنشأة نحو 1.2. تراكم الاتصال يبقى عقبة، لكن مقترحات المنظم لمزادات السعة يمكن أن تحرر كتل طاقة محبوسة وتستقر جداول التوسع.

أيرلندا تتبع مساراً نمو مفرط بمعدل نمو سنوي مركب قدره 19.3% حتى عام 2030. رغم أن قيود الطاقة بالجملة أثارت وقفاً على اتصالات دبلن الجديدة، القاعدة الموجودة من 82 موقعاً تستمر في التوسع من خلال ترقيات الكفاءة واتفاقيات شراء الطاقة المتجددة. مراكز البيانات ساهمت بحوالي 21% من طلب الكهرباء الأيرلندي عام 2024، لكن أطر اتفاقيات شراء الطاقة طويلة المدى قيد النقاش تهدف لمحاذاة السعة الإضافية مع مشاريع الرياح البحرية الإضافية. ندرة التصاريح الجديدة ترفع قيمة البصمات المرخصة، دافعة المشغلين لتعظيم كثافة الرف والتقاط الحرارة المهدرة.

البلدان الإسكندنافية تجمع شبكات خالية من الكربون تقريباً مع درجات حرارة محيطة باردة، مما يعطي السويد والنرويج والدنمارك وفنلندا أقل متوسط نقاط PUE في القارة. مجموعة الذكاء الاصطناعي السويدية لمايكروسوفت بقيمة 3.2 مليار دولار أمريكي تعتمد على عقود طاقة متجددة 100% وتلتزم بالحرارة الفائضة للشبكات المحلية المنطقية. برنامج الرياح الفنلندي لأمازون بقوة 472 ميجاواط ومبادلات جوجل المتجددة عبر الحدود تبرز أسواق الطاقة المتكاملة في المنطقة. إطار CPPA الدنماركي وقواعد الحرارة المهدرة النرويجية تشجع المشاريع التي تلبي احتياجات وقت التشغيل وتمدد المنافع المناخية خارج جدران المنشأة، موطدة القيادة الإسكندنافية في صادرات الحوسبة الخضراء إلى أوروبا البرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

المشهد التنافسي

السوق الأوروبية لمراكز البيانات الخضراء مجزأة حيث يعتمد الموردون استراتيجيات نمو غير عضوي مثل الشراكات الاستراتيجية والاندماجات والاستحواذات لتوسيع موطئ القدم السوقي. اللاعبون الرئيسيون هم IBM وCisco Systems, Inc. وDell Technologies Inc. وإلخ.

في سبتمبر 2022، مركز بيانات جديد لـ OVHcloud يجري بناؤه في ليمبورغ، ألمانيا. المبنى الجديد، الذي أُعلن عنه لأول مرة في أبريل 2022، سيكون له أكثر من 6,000 متر مربع (64,580 قدم مربع) من مساحة الأرضية المتاحة لـ 40,000 خادم، والذي ذكرت OVH أنه يساوي سعة تخزين 100 إكسابايت. OVH سلطت الضوء على الصفات الخضراء للمنشأة الجديدة. وفقاً للشركة، مركز البيانات الجديد سيحصل على 100 بالمائة من كهربائه من مصادر متجددة. أيضاً، OVHcloud ستستخدم تقنية التبريد المائي المحمية ببراءة اختراع، الحرارة المهدرة من الخوادم ستُستخدم للتدفئة تحت الأرضية في المكاتب المجاورة، وسيكون لها سقف أخضر بيئي مع نباتات على الواجهات وأشجار في الموقع.

في يوليو 2022، في هانو، ألمانيا، حديقة مراكز بيانات كبيرة يجري التخطيط لها من قبل شركة العقارات اللوجستية الأوروبية P3 Logistic Parks. على الأقل ثماني وحدات مراكز بيانات ستُطور على مساحة بناء حوالي 200,000 متر مربع (2.1 مليون قدم مربع) على مدى 10 سنوات، مع إمداد كهربائي بقوة 180 ميجاواط (MW) في الموقع. البناء سيتم على مراحل. الحرم الجامعي حسب المواصفات، وفقاً لـ P3، سيُطور ويُدار بشكل مستدام، وسيُشغل بالكامل بالطاقة المتجددة.

قادة صناعة مراكز البيانات الخضراء الأوروبية

-

Equinix, Inc.

-

Digital Realty Trust, Inc.

-

NTT Global Data Centers EMEA GmbH

-

OVH Groupe SAS

-

Interxion Holding N.V.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: TikTok استثمرت مليار يورو في موقع كوفولا، فنلندا كجزء من برنامجها الأوروبي لأمان البيانات بقيمة 12 مليار يورو، مؤكدة الزخم الإسكندنافي

- يونيو 2025: Apto كشفت عن خطة بقيمة 3 مليارات يورو لأكبر حرم جامعي في إيطاليا في لاكيارلا، واضعة البلاد كخيار صاعد للشركات الضخمة

- مايو 2025: CyrusOne افتتحت منشأة ميلان بقوة 54 ميجاواط تُشغل بالكامل بالطاقة المتجددة، موسعة البصمة الخضراء لجنوب أوروبا

- أبريل 2025: Equinix نشرت إيرادات الربع الأول بقيمة 2.225 مليار دولار أمريكي وكشفت عن تعاونات NVIDIA لقاعات جاهزة للذكاء الاصطناعي عبر شبكتها الأوروبية.

- فبراير 2025: Vantage Data Centers وMEAG تعهدتا بـ 1.4 مليار يورو لمنصة Vantage EMEA، مسجلة التزاماً بنية تحتية من الدرجة الأولى.

- يناير 2025: PIMCO رفعت هدف صندوقها الأوروبي لمراكز البيانات إلى مليار يورو، مؤكدة الشهية المؤسسية للأصول المرساة على الاستدامة

نطاق تقرير السوق الأوروبية لمراكز البيانات الخضراء

مركز البيانات الأخضر هو منشأة حيث يتم تخزين البيانات وإدارتها ونشرها، حيث الأنظمة الميكانيكية والإضاءة والكهربائية والحاسوبية مخططة لتكون موفرة للطاقة قدر الإمكان مع تقليل آثارها السلبية على البيئة. تقليل بصمات كربون المباني، والسجاد منخفض الانبعاثات، والدهانات، والمناظر الطبيعية المستدامة، وإعادة تدوير النفايات الإلكترونية، والمحولات الحفازة على المولدات الاحتياطية، ومصادر الطاقة البديلة مثل التقنية الضوئية الفولطية ومضخات الحرارة وتقنية التبريد بالتبخر هي مجرد بعض من التقنيات والتقنيات المتطورة المستخدمة في بناء وتشغيل مركز البيانات الأخضر.

السوق الأوروبية لمراكز البيانات الخضراء مقسمة حسب الخدمات (تكامل الأنظمة، خدمات المراقبة، الخدمات المهنية، وخدمات أخرى)، الحلول (الطاقة، الخوادم، برمجيات الإدارة، تقنيات الشبكات، التبريد، وحلول أخرى)، المستخدمين (مقدمو التموضع المشترك، مقدمو الخدمات السحابية، والمؤسسات)، القطاع الصناعي (الرعاية الصحية، الخدمات المالية، الحكومة، الاتصالات وتكنولوجيا المعلومات، وقطاعات صناعية أخرى). أحجام الأسواق والتوقعات متوفرة من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| حسب الخدمة | تكامل الأنظمة |

| خدمات المراقبة | |

| الخدمات المهنية | |

| خدمات أخرى | |

| حسب الحل | الطاقة |

| التبريد | |

| الخوادم | |

| معدات الشبكات | |

| برمجيات الإدارة | |

| حلول أخرى |

| مقدمو التموضع المشترك |

| الشركات الضخمة/مقدمو الخدمات السحابية |

| المؤسسات والحافة |

| المستوى 1 و2 |

| المستوى 3 |

| المستوى 4 |

| الرعاية الصحية |

| الخدمات المالية |

| الحكومة |

| الاتصالات وتكنولوجيا المعلومات |

| التصنيع |

| الإعلام والترفيه |

| قطاعات أخرى |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| هولندا |

| أيرلندا |

| النرويج |

| السويد |

| الدنمارك |

| إسبانيا |

| إيطاليا |

| روسيا |

| باقي أوروبا |

| حسب المكون | حسب الخدمة | تكامل الأنظمة |

| خدمات المراقبة | ||

| الخدمات المهنية | ||

| خدمات أخرى | ||

| حسب الحل | الطاقة | |

| التبريد | ||

| الخوادم | ||

| معدات الشبكات | ||

| برمجيات الإدارة | ||

| حلول أخرى | ||

| حسب نوع مركز البيانات | مقدمو التموضع المشترك | |

| الشركات الضخمة/مقدمو الخدمات السحابية | ||

| المؤسسات والحافة | ||

| حسب نوع المستوى | المستوى 1 و2 | |

| المستوى 3 | ||

| المستوى 4 | ||

| حسب القطاع الصناعي | الرعاية الصحية | |

| الخدمات المالية | ||

| الحكومة | ||

| الاتصالات وتكنولوجيا المعلومات | ||

| التصنيع | ||

| الإعلام والترفيه | ||

| قطاعات أخرى | ||

| حسب البلد | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| هولندا | ||

| أيرلندا | ||

| النرويج | ||

| السويد | ||

| الدنمارك | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية للسوق الأوروبية لمراكز البيانات الخضراء؟

حققت السوق 26.6 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 59.4 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 17.4%.

أي قطاع ينمو بشكل أسرع في السوق الأوروبية لمراكز البيانات الخضراء؟

الخدمات، التي تشمل استشارات الاستدامة والمراقبة، تتوسع بمعدل نمو سنوي مركب قدره 22.1% حتى عام 2030.

لماذا تعتبر الشركات الضخمة حاسمة لنمو مراكز البيانات الخضراء الأوروبية؟

تحتل حصة سوقية قدرها 35.2%، وتنشر التبريد السائل على نطاق واسع، وتربط اتفاقيات شراء الطاقة المتجددة متعددة الجيجاواط التي تسرع إضافات السعة المستدامة.

كيف تؤثر لوائح الاتحاد الأوروبي على تصميم مراكز البيانات؟

توجيه كفاءة الطاقة والقوانين الوطنية مثل قانون EnEfG الألماني تفرض حصص صارمة لـ PUE والطاقة المتجددة، مما يدفع المشغلين نحو أنظمة طاقة وتبريد عالية الكفاءة.

أي منطقة جغرافية تقدم أفضل الظروف لمراكز البيانات منخفضة الكربون؟

البلدان الإسكندنافية تجمع بين شبكات الطاقة المتجددة بنسبة تقارب 100%، والمناخ البارد، وأطر اتفاقيات شراء الطاقة الداعمة، مما يتيح نقاط PUE قريبة من 1.1 ويجذب مشاريع ضخمة كبرى.

ما هو الحاجز الرئيسي الذي يبطئ النشر في مراكز FLAP-D؟

التأخيرات المطولة في اتصال الشبكة - التي قد تمتد في بعض الحالات إلى 13 عاماً - تؤخر الإنشاءات الجديدة، مما يجبر المشغلين على البحث عن مواقع بديلة أو حلول بطاريات مؤقتة.

آخر تحديث للصفحة في: