حجم وحصة سوق البيتا جلوكان الأوروبي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 229.12 مليون دولار أمريكي |

| حجم السوق (2030) | 316.08 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.74% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق البيتا جلوكان الأوروبي بواسطة Mordor Intelligence

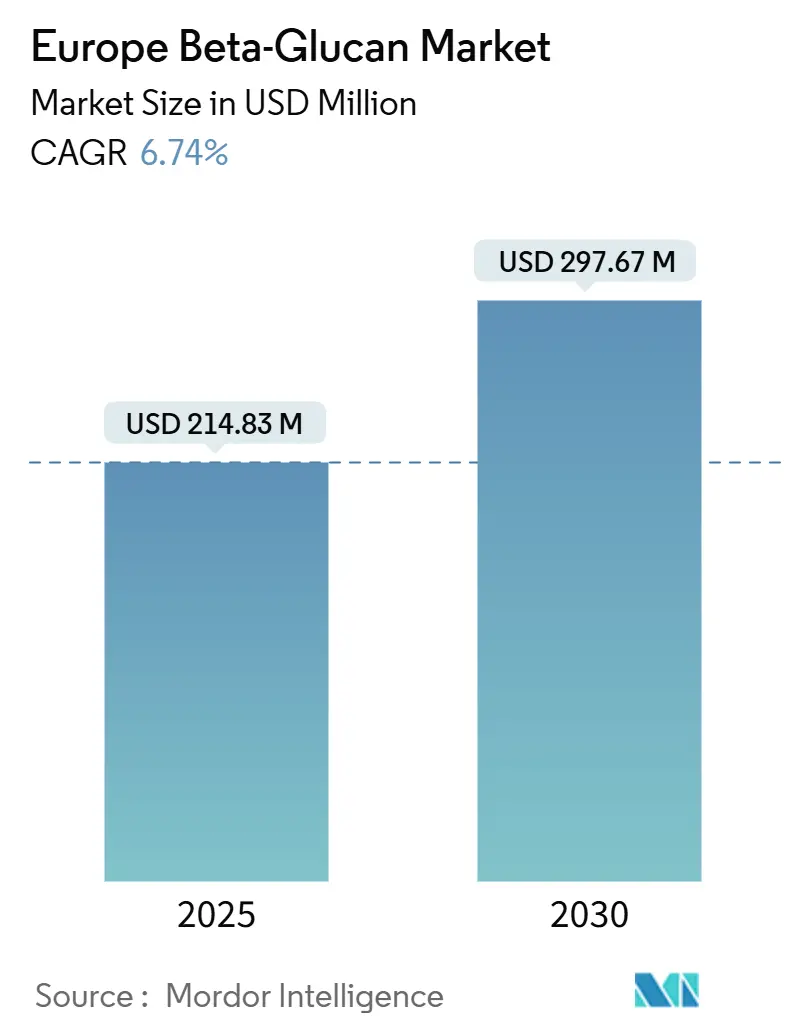

يُقدر حجم سوق البيتا جلوكان الأوروبي بـ 214.83 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 297.67 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب ثابت قدره 6.74%، مما يؤكد التحول من مكون غذائي صحي متخصص إلى مكون وظيفي سائد عبر قطاعات الاستخدام النهائي المتعددة. الوضوح التنظيمي من هيئة سلامة الأغذية الأوروبية (EFSA)[1]المصدر: هيئة سلامة الأغذية الأوروبية (EFSA)، "الموافقة على البيتا جلوكان المشتق من الطحالب الدقيقة"، www.ec.europa.eu، والذي تجسد في موافقة أبريل 2024 على البيتا جلوكان المشتق من الطحالب الدقيقة، يخفض حواجز الدخول للمصادر الجديدة بينما يوسع نطاق التطبيق ما وراء أصول الحبوب والخميرة. طلب المستهلكين على فوائد المناعة وصحة القلب والأوعية الدموية والجلد يعمق الانتشار في الأطعمة والمكملات الغذائية ومنتجات العناية الشخصية، مما يسمح للمطورين بفرض أسعار مميزة في بيئة تجارية تنافسية. الشركات التقنية الحيوية متوسطة الحجم تستخدم تقنيات الاستخراج والتنقية الحصرية لخلق تمايز في المنتج، بينما الشركات متعددة الجنسيات الكبيرة تقوم بتوسيع خطوط الإنتاج من خلال الأتمتة المتقدمة لدفع كفاءة التكلفة وسلاسل التوريد المقاومة. رغم أن جودة المواد الخام غير المتسقة وموافقات الأغذية الجديدة الطويلة تستمر في تحدي الداخلين الأصغر، الاستثمار على مستوى الصناعة في الطرق التحليلية الموحدة يحسن الأداء من دفعة لأخرى، وبالتالي يحافظ على الزخم طويل المدى للسوق.

النقاط الرئيسية للتقرير

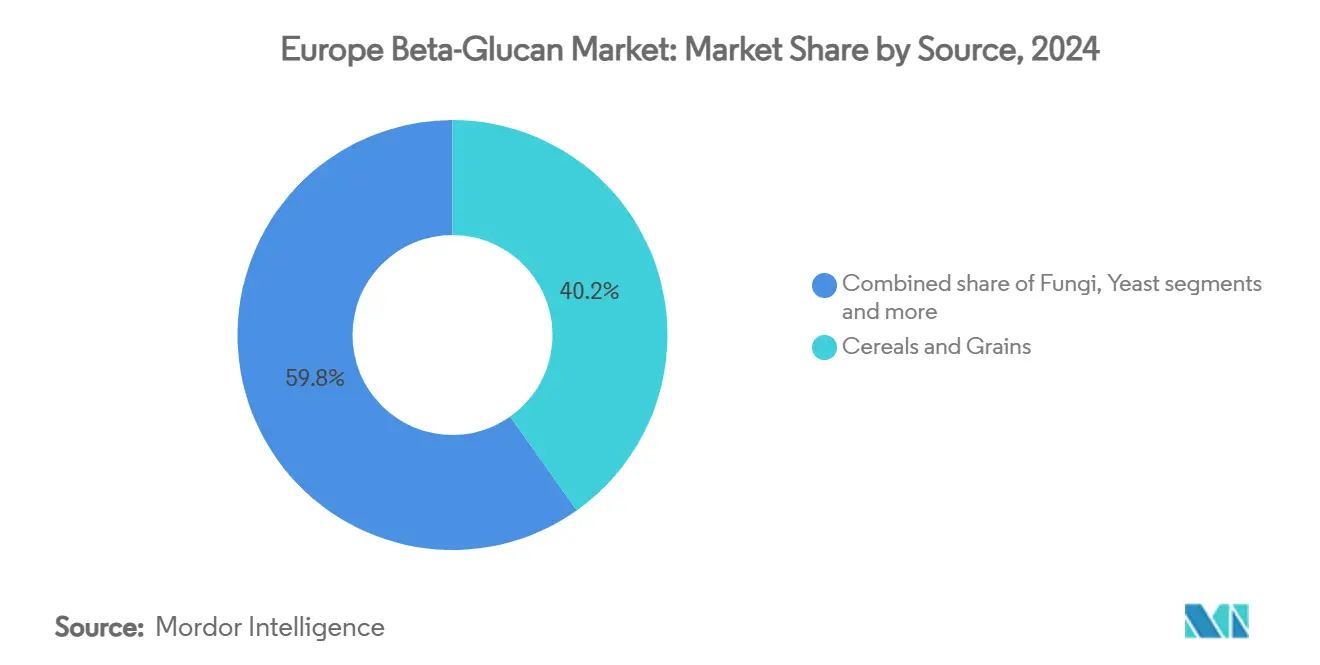

- حسب المصدر، احتلت الحبوب والبذور 40.19% من حصة سوق البيتا جلوكان الأوروبي في عام 2024، ومن المتوقع أن ترتفع الفطريات بأسرع معدل قدره 8.75% معدل نمو سنوي مركب حتى عام 2030.

- حسب الفئة، قاد البيتا جلوكان القابل للذوبان بحصة 70.35% في عام 2024؛ سيسجل البيتا جلوكان غير القابل للذوبان أقوى معدل نمو سنوي مركب قدره 9.04% حتى عام 2030.

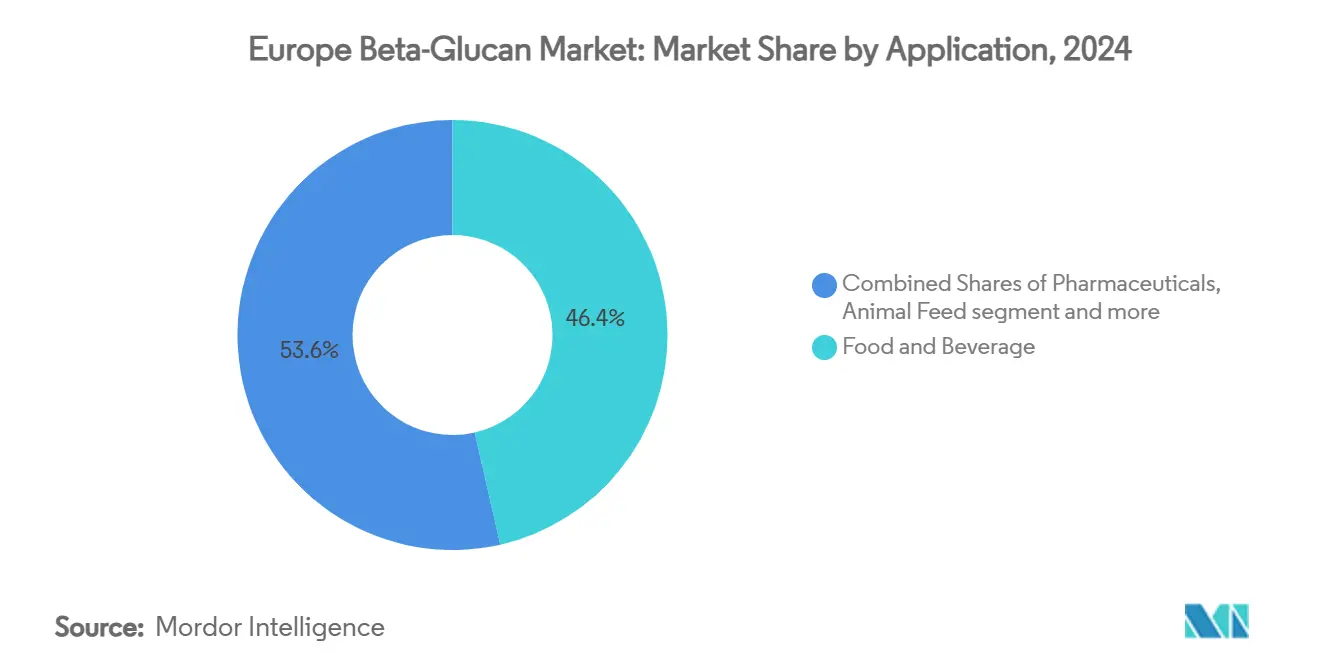

- حسب التطبيق، استحوذت الأغذية والمشروبات على 46.44% من حجم سوق البيتا جلوكان الأوروبي في عام 2024، بينما ستصعد العناية الشخصية ومستحضرات التجميل بمعدل نمو سنوي مركب قدره 8.86% حتى عام 2030.

- حسب الجغرافيا، سيطرت بقية أوروبا بحصة 38.68% في عام 2024؛ ستسجل إيطاليا أعلى معدل نمو سنوي مركب قدره 8.07% حتى عام 2030.

اتجاهات ورؤى سوق البيتا جلوكان الأوروبي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اهتمام المستهلكين بالأغذية الوظيفية المعززة للمناعة | +1.2% | عالمياً، الأقوى في شمال أوروبا | قصير المدى (≤ سنتان) |

| تزايد التطبيقات الصيدلانية للبيتا جلوكان الفطري والخميري | +0.9% | ألمانيا، فرنسا، سويسرا | متوسط المدى (2-4 سنوات) |

| الاعتماد في بدائل الألبان والمشروبات النباتية | +0.8% | المملكة المتحدة، هولندا، الدول الاسكندنافية | قصير المدى (≤ سنتان) |

| التركيز المتزايد للمستهلكين على منتجات صحة القلب | +0.7% | عبر أوروبا، خاصة السكان المسنين | طويل المدى (≥ 4 سنوات) |

| تزايد الطلب على المكونات النباتية يدفع نمو السوق | +0.6% | غرب أوروبا، المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| ارتفاع الاستثمار في البحث والتطوير لتحسين ذوبان الدواء والتوافر الحيوي | +0.4% | ألمانيا، سويسرا، فرنسا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اهتمام المستهلكين بالأغذية الوظيفية المعززة للمناعة

أولويات الصحة ما بعد الجائحة تحولت نحو الدعم الاستباقي للمناعة، مع 58% من المتسوقين الأوروبيين يشترون منتجات وظيفية في المقام الأول لفوائد المناعة. علامات البيتا جلوكان التجارية تستفيد من خلال دمج المكونات المدعومة سريرياً في الألواح الغذائية والمساحيق والمشروبات الجاهزة للشرب، خاصة في شمال أوروبا، حيث الاستعداد لدفع أسعار مميزة هو الأعلى. الادعاءات الصحية المعتمدة من EFSA تمنح ثقة تسويقية، بينما الأجزاء المتخصصة من الخميرة والشوفان تمكن من وضع الملصق النظيف عبر مصفوفات غذائية متعددة. موردو المكونات كثفوا حملات تثقيف المستهلكين في قنوات البيع بالتجزئة والتجارة الإلكترونية، مترجمين البحث الأكاديمي إلى رسائل مفهومة تتردد مع الجماهير المهتمة بالصحة. من المتوقع أن يستمر هذا الاتجاه في دعم نمو الإيرادات في سوق البيتا جلوكان الأوروبي مع توسع انتشار الأسر في تنسيقات البيع بالتجزئة الجماعية والمتخصصة.

تزايد التطبيقات الصيدلانية للبيتا جلوكان الفطري والخميري

مطوروا الأدوية يستفيدون من خصائص البيتا جلوكان المناعية ومتحكمة الإطلاق لتحسين التوافر الحيوي في علاجات الأورام ومضادات الفطريات والمساعدات اللقاحية. تسمية وكالة الأدوية الأوروبية[2]المصدر: وكالة الأدوية الأوروبية، "الملخص العام لـ Ibrexafungerp"، ema.europa.eu للعقار النادر لـ ibrexafungerp توضح الدعم التنظيمي للعلاجات القائمة على الجلوكان. الشركات الألمانية والسويسرية تقود توسيع الإنتاج الصيدلاني، وتطالب بأسعار مميزة تتفوق على المعادلات الغذائية. خصائص الشريحة الرئيسية تشمل الجرعات الموحدة ومستويات النقاء العالية والتحقق السريري الشامل. هذه الخصائص تضمن جودة منتج متسقة ونتائج علاجية موثوقة. النهج العلمي الصارم والفعالية المثبتة يجذبان تمويل رؤوس أموال مخاطرة كبير ومنح القطاع العام المركزة على مواجهة مقاومة مضادات الميكروبات والأمراض المزمنة. التسويق الناجح للمنتجات يزيد طلب المكونات عبر التطبيقات الصيدلانية والغذائية الصحية. نمو السوق هذا يعزز موقف الجزيئات المشتقة من الفطريات والخميرة في سوق البيتا جلوكان الأوروبي، خاصة في الحلول الصحية العلاجية والوقائية.

الاعتماد في بدائل الألبان والمشروبات النباتية

ازدهار المشروبات النباتية الأوروبية يضع البيتا جلوكان كمكون متعدد الوظائف يوفر ملمس كريمي وتحكم في اللزوجة وفوائد صحة القلب. مصنعو مشروبات الشوفان في المملكة المتحدة والدول الاسكندنافية يدمجون البيتا جلوكان المعلم Oatwell لإثبات ادعاءات تقليل الكولسترول على العبوة، مميزين منتجاتهم في رف مزدحم. التقدم في المعالجة في التحلل الإنزيمي ينتج أجزاء عالية الذوبان مناسبة للمشروبات منخفضة اللزوجة، متغلبة بالتالي على العقبات التاريخية للتركيب. اليقين التنظيمي حول ادعاءات العبوة يوفر نفوذاً تسويقياً، وتفضيل المستهلك للتغذية النباتية يدعم التسعير المميز. هذا المحرك سيستمر في تحفيز الطلب على أجزاء البيتا جلوكان المتخصصة ويعزز الابتكار عبر الفئات في سوق البيتا جلوكان الأوروبي.

التركيز المتزايد للمستهلكين على منتجات صحة القلب

الديموغرافية الأوروبية المتقدمة في السن تدفع عافية القلب والأوعية الدموية إلى المقدمة، محفزة اهتماماً عالياً بالأطعمة الأساسية التي تقلل كولسترول LDL. EFSA توصي بـ 3 غرام من البيتا جلوكان يومياً لإدارة الكولسترول، مما يعطي المطورين هدفاً واضحاً للفعالية. البحث الجديد على الألياف عالية الذوبان يظهر تحسناً في تنظيم الجلوكوز، موسعاً زوايا وضع الصحة ما وراء تقليل الكولسترول التقليدي. مقدمو الرعاية الصحية يدمجون الأغذية الوظيفية في بروتوكولات الرعاية الوقائية، مما يحافظ على طلب ثابت من خلال قنوات توزيع السوبر ماركت والصيدليات. دمج هذه المنتجات في استراتيجيات الرعاية الصحية الوقائية يعكس تحولاً أوسع نحو إدارة الصحة الاستباقية. الشركات التي تقدم منتجات البيتا جلوكان بتركيبات جرعة فعالة في وضع مناسب للاستفادة من تركيز السوق الأوروبي المتنامي على إنفاق الرعاية الصحية الوقائية. هذا التوافق مع اتجاهات الصحة الوقائية يخلق فرصاً للمصنعين لتطوير تركيبات مبتكرة تلبي المتطلبات السريرية وتفضيلات المستهلكين.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العقبات التنظيمية وتأخير موافقة المكونات | -0.8% | عبر أوروبا، خاصة المصادر الجديدة | متوسط المدى (2-4 سنوات) |

| الأداء غير المتسق بين مصادر المكونات المختلفة | -0.6% | المناطق كثيفة التصنيع | قصير المدى (≤ سنتان) |

| تحديات سلسلة توريد المواد الخام تؤثر على نمو السوق | -0.5% | شمال أوروبا، مناطق إنتاج الحبوب | قصير المدى (≤ سنتان) |

| تحديات مراقبة الجودة في تصنيع المنتجات | -0.4% | ألمانيا، فرنسا، مراكز التصنيع | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العقبات التنظيمية وتأخير موافقة المكونات

بينما موافقات EFSA توفر شبكة أمان، أوقات المراجعة البالغة 38 شهراً في المتوسط تثقل كاهل المبتكرين بتكاليف إعداد ملف عالية، خاصة للطحالب الدقيقة والمصادر البكتيرية. التباعد بعد البريكست يضيف تعقيداً، حيث تطبق لجنة ادعاءات التغذية والصحة في المملكة المتحدة عتبات أدلة مختلفة، خالقة قواعد سوق مجزأة، وفقاً لحكومة المملكة المتحدة[3]المصدر: GOV.UK، "آراء لجنة ادعاءات التغذية والصحة في المملكة المتحدة 2024"، gov.uk. شركات التكنولوجيا الحيوية الصغيرة تواجه قيوداً مالية كبيرة وتحديات تشغيلية أثناء عملية الموافقة التنظيمية الطويلة، مما يعطي المنافسين الأكبر ذوي الميزانيات الضخمة للامتثال والموارد الراسخة ميزة تنافسية متميزة في السوق. الشركات التي تحصل بنجاح على الموافقة التنظيمية تكسب حقوق حصرية قيمة لعدة سنوات، كما أظهرته فترة الحماية لخمس سنوات لشركة Kemin لمنتجها BetaVia القائم على Euglena. فترة الحصرية هذه مكنت Kemin من تأسيس قيادة مبكرة في السوق والحفاظ على موقع قوي في شريحة البيتا جلوكان الأوروبية، مسلطة الضوء على أهمية تأمين الموافقات التنظيمية في صناعة التكنولوجيا الحيوية.

الأداء غير المتسق بين مصادر المكونات المختلفة

التغيرات الجوية وطرق المعالجة تؤثر بشكل كبير على محتوى البيتا جلوكان في محاصيل الحبوب، خالقة تحديات كبيرة لمصنعي الأغذية في الحفاظ على مواصفات متسقة. العمليات الحرارية، خاصة الطبخ بالضغط، تقلل اللزوجة الوظيفية، مما يؤثر مباشرة على فعالية الادعاءات الصحية في المنتجات النهائية. الموردون الذين يفتقرون إلى مختبرات تحليلية متقدمة يواجهون صعوبات كبيرة في ضمان اتساق المنتج عبر الدفع، مما يؤدي إلى اختيار أصحاب العلامات التجارية بشكل متزايد لشركاء التوريد المتكاملين رأسياً أو المراجعين بدقة. هذه التحديات المستمرة تدفع اهتماماً كبيراً بأنظمة التخمير المتحكمة للطحالب الدقيقة والفطرية التي توفر إدارة محسنة للمعاملات وجودة إخراج متسقة. بالإضافة، هذه الديناميكيات السوقية تشجع استثماراً واسعاً في تقنيات الاختبار السريع عبر سوق البيتا جلوكان الأوروبي، مما يمكن مراقبة جودة أفضل والامتثال التنظيمي.

تحليل الشرائح

حسب المصدر: هيمنة الحبوب والبذور تواجه تحدي التكنولوجيا الحيوية

سيطرت الحبوب والبذور على 40.19% من حصة سوق البيتا جلوكان الأوروبي في عام 2024 بسبب سلاسل توريد الشوفان والشعير الراسخة والألفة القوية للمستهلك مع التغذية القائمة على الحبوب. البيتا جلوكان الفطري، رغم أنه أصغر في النطاق، على المسار لنمو معدل نمو سنوي مركب قدره 8.75% حيث الزراعة المتحكمة في الأماكن المغلقة توفر عوائد يمكن التنبؤ بها مع نقاء مرتفع. حجم سوق البيتا جلوكان الأوروبي للمصادر الفطرية مُتوقع أن يتوسع مادياً حيث الطلب الصيدلاني كسب جر في ألمانيا وسويسرا. مصادر الخميرة تستفيد من التحقق الصيدلاني ومخرجات التخمر المتسقة، معززة الاهتمام من مشتري المكونات الصيدلانية. في الوقت نفسه، الطحالب الدقيقة بدأت في التسويق بعد إيماءة EFSA لعام 2024، مشيرة إلى مزيد من التنويع ومقاومة سلسلة التوريد. ابتكار الاستخراج، مثل التحلل الذاتي بمساعدة الموجات فوق الصوتية، تحقيق عائد 41.34% من خميرة مصانع النبيذ، يجسد إمكانية الاقتصاد الدائري التي تجذب المصنعين المهتمين بـ ESG.

الكثافة التنافسية داخل توريد الحبوب ترتفع حيث كونسورتيوم BARLEYboost يحسن طرق الطحن التي يمكن أن ترفع استهلاك الشعير بـ 100,000 طن سنوياً في الاتحاد الأوروبي، وبالتالي حماية توريد البيتا جلوكان وسط تغير المناخ. بالتزامن، الشركات الناشئة للتكنولوجيا الحيوية تستكشف Agrobacterium pusense ومرشحين بكتيريين آخرين، متوقعة وضع الغذاء الجديد وفتح تيارات إيرادات جديدة. التفاعل بين التقليد والابتكار لذلك يحدد منظر المصدر وسيستمر في تشكيل استراتيجيات الشراء في سوق البيتا جلوكان الأوروبي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب الفئة: البيتا جلوكان القابل للذوبان يقود، بينما المتغيرات غير القابلة للذوبان تظهر نمواً قوياً

الأجزاء القابلة للذوبان ساهمت بـ 70.35% من إيرادات 2024 بفضل أكثر من ثلاثة عقود من علم خفض الكولسترول والادعاءات الصحية لصحة القلب المعتمدة من EFSA. تحافظ على قبول مؤسسي قوي، مما يمكن المطورين من الوصول إلى أهداف الجرعة اليومية 3 غرام بكفاءة. الشريحة غير القابلة للذوبان مُتوقعة أن تنمو بمعدل نمو سنوي مركب قدره 9.04% حتى 2030 على خلفية أدوار التركيب الجديدة ودمجها في أقراص المغذيات الصحية مُطلقة بطء. التشتت عالي القص والتخصيص الإنزيمي يطمسان خطوط الذوبان التقليدية، مما يسمح للمطورين بتحسين اللزوجة دون المساس بالهضم.

الدراسات السريرية على المتغيرات عالية الذوبان تُظهر فعالية تنظيم الجلوكوز المرتفعة عند لزوجة أقل، مما يجعلها جذابة للمشروبات الجاهزة للشرب حيث ملمس الفم يبقى حاسماً. في الوقت نفسه، المشتقات غير القابلة للذوبان تكسب جراً في المخبوزات ونظائر اللحم وضمادات الجروح حيث ربط الماء مقياس أداء رئيسي. مسارات النمو المزدوجة هذه تضمن أن كلا الفئتين ستتعايشان كعروض متمايزة لكن مكملة، وبالتالي توسع القطاعات القابلة للعنونة لسوق البيتا جلوكان الأوروبي.

حسب التطبيق: الأغذية والعناية الشخصية تقود نمو سوق البيتا جلوكان

تطبيقات الأغذية والمشروبات حافظت على حصة إيرادات مهيمنة قدرها 46.44% في عام 2024، بناء على قدرات معالجة الحبوب الراسخة وقبول المستهلك لفوائد الشوفان الصحية. تطبيقات العناية الشخصية مُتوقعة أن تنمو بمعدل نمو سنوي مركب قدره 8.86%، مدفوعة بالأدلة السريرية الداعمة لخصائص البيتا جلوكان المضادة للتجاعيد وعلاج الجروح، متماشية مع تفضيلات المستهلك الأوروبي لمنتجات الديرموكوزميتيك. المكون اكتسب بروزاً في المرطبات المميزة وتركيبات ما بعد الشمس، عاكساً التحول الأوسع في الصناعة نحو المكونات النشطة الطبيعية.

الشريحة الصيدلانية تطالب بتسعير مميز من خلال دمج البيتا جلوكان صيدلاني الدرجة في التطبيقات العلاجية وأنظمة إيصال الأدوية. شريحة علف الحيوانات تحافظ على طلب ثابت، حيث مكملة البيتا جلوكان تعزز مناعة الأمعاء في إنتاج الدواجن والخنازير، داعمة المبادرات الأوروبية لتقليل استخدام المضادات الحيوية. التطبيقات الجديدة، بما في ذلك التعبئة القابلة للتحلل، تعرض تعدد استخدامات البيتا جلوكان وتضعه بشكل إيجابي تحت لوائح الاستدامة الناشئة. هذه التطبيقات المتنوعة تُظهر الفرص المتوسعة داخل سوق البيتا جلوكان الأوروبي.

تحليل الجغرافيا

احتلت بقية أوروبا 38.68% من دوران 2024 بسبب فسيفساء من الأسواق الصغيرة لكن الديناميكية، من طلب سويسرا المركز على الأدوية إلى مصنعي الأغذية الوظيفية الصاعدين في بولندا. النظم التنظيمية المجزأة للمنطقة تسمح للاعبين الرشيقين بتجريب تنسيقات جديدة واستراتيجيات وضع متخصصة دون مواجهة مباشرة لبيئات البيع بالتجزئة الموحدة في فرنسا أو ألمانيا. سويسرا تقود في التركيبات الصيدلانية حيث قنوات المستشفيات عالية الهامش تتبنى علاجات البيتا جلوكان المساعدة. النمسا والدول الاسكندنافية تدفع التوريد العضوي والمستدام، مزيدة الطلب على حلول الطحالب الدقيقة القابلة للتتبع.

إيطاليا مُتوقعة أن تتقدم بمعدل نمو سنوي مركب قدره 8.07% حتى 2030 حيث التوافق الثقافي مع الأطعمة الوظيفية الأساسية والتمويل العام لتعزيز حمية البحر المتوسط يحفز ابتكار المنتج. مشروع Mush-Med المدعوم من الاتحاد الأوروبي يضع المطاحن والمخابز الإيطالية في مقدمة دمج الجلوكان القائم على الفطر، خالقاً مجموعات إقليمية حول بولونيا وبارما. هذا النظام البيئي التعاوني يقدم للشركات الصغيرة والمتوسطة وصولاً إلى البنية التحتية للبحث والتطوير المشتركة ومسارات التوسع السريع، موحداً الأهمية الاستراتيجية لإيطاليا داخل سوق البيتا جلوكان الأوروبي.

ألمانيا وفرنسا وإسبانيا تبقى مراسي الحجم. عمالقة الأدوية الألمانية تصر على مواصفات جودة ضيقة، مشجعة الموردين على ترقية البنية التحتية لمراقبة الجودة. العلامات التجارية الفرنسية للديرموكوزميتيك تحقن البيتا جلوكان في خطوط مضاد الشيخوخة، معززة الوضع المرموق في الصيدليات ومتاجر التجميل بالتجزئة. إسبانيا تستفيد من الظروف الزراعية المثالية لأصناف الشعير والشوفان عالية البيتا جلوكان، مؤكدة الإمكانية لتصبح مركز مواد خام. المملكة المتحدة تتعامل مع مسارات تنظيمية مزدوجة بعد البريكست، ولكن العلامات التجارية المحلية تصيغ بيانات جرعة خاصة بالمملكة المتحدة للحفاظ على ثقة المستهلك تحت الإرشادات المحلية المتطورة. جماعياً، هذه الديناميكيات الوطنية تضمن تنويع جغرافي لتيارات الإيرادات عبر سوق البيتا جلوكان الأوروبي.

المشهد التنافسي

السوق مُركز بشكل معتدل، حيث الشركات متعددة الجنسيات وشركات التكنولوجيا الحيوية تتنافس بناءً على المواد المصدرية وفئات المنتجات والتطبيقات. الشركات تميز نفسها من خلال استراتيجيات وقدرات مختلفة في هذه البيئة التنافسية. Tate & Lyle تُظهر أهمية اقتصاديات النطاق من خلال توسع قدرتها بعشرة أضعاف باستخدام روبوتات ABB، مما يساعد في إدارة تقلبات تكلفة المواد الخام. Kerry Group تسوق Wellmune كمكون صحة مناعية مدعوم بدراسات سريرية، بينما DSM-Firmenich وGivaudan تدمج البيتا جلوكان في محافظ المكونات المتخصصة الأوسع لتعزيز فرص البيع المتقاطع.

الشركات تكسب ميزات تنافسية من خلال طرق الاستخراج الحصرية وتسجيلات الأغذية الجديدة الناجحة. المنظر التنظيمي يلعب دوراً حاسماً في تحديد نجاح السوق، كما أظهرته حقوق Kemin الحصرية لخمس سنوات لـ BetaVia المشتق من الطحالب. الشركات الأصغر مثل COSCIENS Biopharma تستخدم تقنيات متقدمة مثل التوسع بالغاز المضغوط (PGX) لتطوير مساحيق طبية متخصصة ذات خصائص مضادة للتليف. تطوير التقنيات والعمليات المبتكرة يستمر في تشكيل الديناميكيات التنافسية للسوق.

شركات التكنولوجيا الحيوية تشكل بشكل متزايد شراكات مع المصنعين المتعاقدين لتسريع تطوير المنتج والحفاظ على معايير الجودة. هذه التعاونات تساعد المؤسسات في التغلب على التحديات التقنية وتلبية متطلبات السوق بشكل أكثر فعالية. في سوق البيتا جلوكان الأوروبي، استقرار سلسلة التوريد أصبح مُميزاً رئيسياً حيث الشركات تتنقل في التحديات المتعلقة بالمناخ. القدرة على إدارة التوترات الجيوسياسية التي تؤثر على توريد المواد الخام ظهرت كعامل نجاح حاسم للمشاركين في السوق.

قادة صناعة البيتا جلوكان الأوروبي

Tate & Lyle PLC

Kerry Group PLC

The Merck Group

DSM-Firmenich AG

Givaudan S.A.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: أعلنت Tate & Lyle عن شراكة استراتيجية مع BioHarvest لتطوير مكونات نباتية الجيل القادم باستخدام تقنية التركيب النباتي، مما يمكن الإنتاج المستدام للمكونات المشتقة من النباتات غير المعدلة وراثياً دون قيود زراعية تقليدية. التعاون يهدف إلى خلق مكونات أكثر تحملاً ووصولاً لصناعة الأغذية والمشروبات

- نوفمبر 2024: أكملت Tate & Lyle الاستحواذ بقيمة 1.8 مليار دولار أمريكي على CP Kelco، خالقة أعمال رائدة عالمياً في الحلول الغذائية والمشروبات المتخصصة مع قدرات محسنة في البكتين والمكونات الطبيعية. الاندماج يضع الكيان المجمع لخدمة أفضل لمتطلبات المستهلكين للخيارات الغذائية الأكثر صحة واستدامة.

- يونيو 2024: CreaNutrition، متخصص العلامة التجارية للشوفان السويسري، مُنح الموافقة على ادعاء البيتا جلوكان في منتجاته. الادعاء مُعتمد من قبل الوكالة الفرنسية لسلامة الأغذية والصحة

نطاق تقرير سوق البيتا جلوكان الأوروبي

سوق البيتا جلوكان الأوروبي مقسم حسب الفئة التي تشمل القابل للذوبان وغير القابل للذوبان. السوق مقسم بناءً على المصدر إلى الحبوب والخميرة والفطر ومصادر أخرى. بناءً على التطبيق، السوق مقسم إلى الأغذية والمشروبات والرعاية الصحية والمكملات الغذائية وتطبيقات أخرى. قسم الأغذية والمشروبات مقسم إضافة إلى المخبوزات والحلويات والألبان والمشروبات والوجبات الخفيفة ومنتجات أخرى. قسم الرعاية الصحية والمكملات الغذائية مُتشعب أيضاً في تغذية الأطفال وأخرى. الدراسة تتضمن أيضاً التحليل في مناطق مثل المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا وروسيا وبقية أوروبا.

| الحبوب والبذور |

| الفطريات |

| الخميرة |

| الطحالب البحرية والطحالب الدقيقة |

| أخرى |

| قابل للذوبان |

| غير قابل للذوبان |

| الأغذية والمشروبات | المخبوزات والحلويات |

| المشروبات | |

| الوجبات الخفيفة | |

| الألبان ومنتجات الألبان | |

| أخرى | |

| العناية الشخصية ومستحضرات التجميل | |

| المستحضرات الصيدلانية | |

| علف الحيوانات | |

| أخرى |

| المملكة المتحدة |

| ألمانيا |

| إسبانيا |

| فرنسا |

| إيطاليا |

| روسيا |

| بقية أوروبا |

| حسب المصدر | الحبوب والبذور | |

| الفطريات | ||

| الخميرة | ||

| الطحالب البحرية والطحالب الدقيقة | ||

| أخرى | ||

| حسب الفئة | قابل للذوبان | |

| غير قابل للذوبان | ||

| حسب التطبيق | الأغذية والمشروبات | المخبوزات والحلويات |

| المشروبات | ||

| الوجبات الخفيفة | ||

| الألبان ومنتجات الألبان | ||

| أخرى | ||

| العناية الشخصية ومستحضرات التجميل | ||

| المستحضرات الصيدلانية | ||

| علف الحيوانات | ||

| أخرى | ||

| حسب الجغرافيا | المملكة المتحدة | |

| ألمانيا | ||

| إسبانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق البيتا جلوكان الأوروبي؟

السوق يقف عند 214.83 مليون دولار أمريكي في عام 2025 ومُتوقع أن يصل إلى 297.67 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 6.74% (2025-2030).

أي مصدر يتوسع بأسرع وتيرة؟

البيتا جلوكان الفطري مُتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.75% حتى 2030، مدفوعاً بالزراعة المتحكمة والاعتماد الصيدلاني.

كم من السوق تحتله البيتا جلوكان القابل للذوبان؟

الأجزاء القابلة للذوبان استحوذت على حصة 70.35% في عام 2024، محافظة على القيادة من خلال ادعاءات تقليل الكولسترول المعتمدة من EFSA.

أي مجالات تطبيق جديدة تُظهر إمكانية ما وراء الغذاء؟

العناية الشخصية ومستحضرات التجميل ستشهد أعلى نمو بمعدل نمو سنوي مركب قدره 8.86% بسبب فوائد إصلاح الجلد ومضاد الشيخوخة المتحققة من البيتا جلوكان النشط.

آخر تحديث للصفحة في: