حجم وحصة سوق حلول المؤسسات المحمولة في التصنيع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

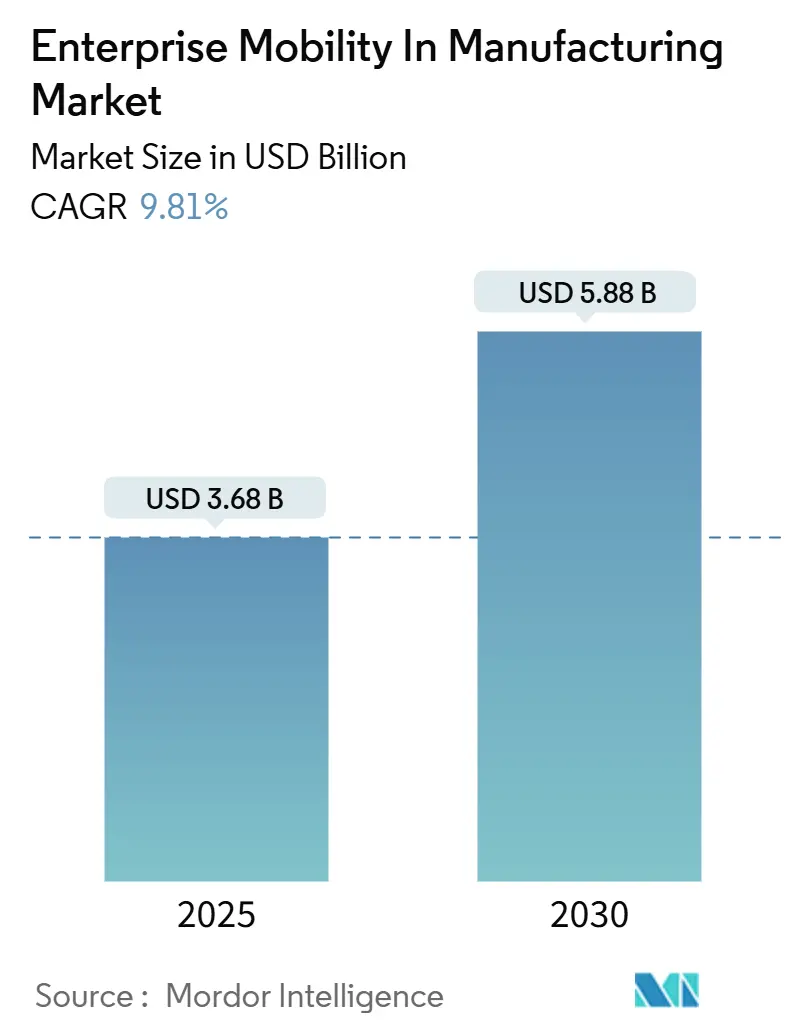

| حجم السوق (2025) | 3.68 مليار دولار أمريكي |

| حجم السوق (2030) | 5.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.81% CAGR |

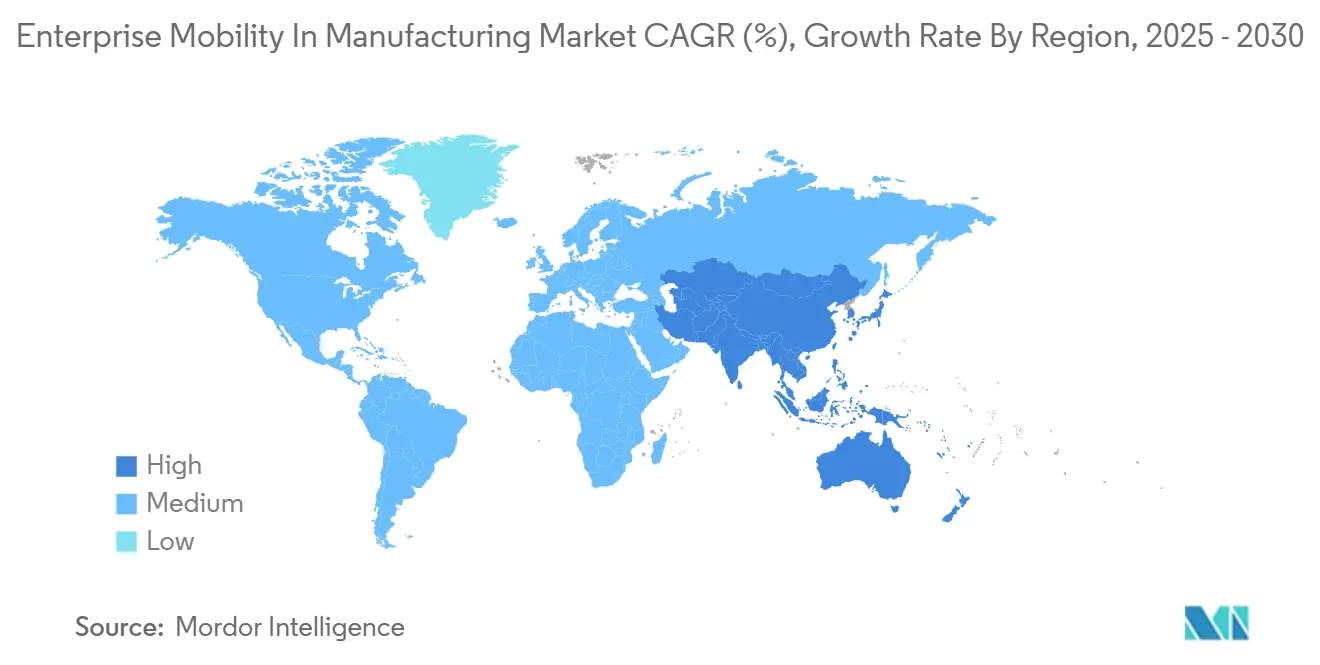

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حلول المؤسسات المحمولة في التصنيع من قبل مردور انتلجنس

كان حجم سوق حلول المؤسسات المحمولة في التصنيع 3.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.88 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب 9.8%. يعكس هذا الاتجاه التصاعدي التحول السريع للقطاع نحو الصناعة 4.0، حيث تعمل سير العمل المدعومة بالأجهزة المحمولة على تقصير أوقات الاستجابة ورفع مستوى رؤية الأصول وتعزيز المرونة التشغيلية. إن النشر المتزايد لشبكات 5G الخاصة والتكامل الأوثق بين الأجهزة المحمولة وأنظمة تنفيذ التصنيع وانتشار تطبيقات الواقع المعزز القائمة على الحافة يوسع بشكل جماعي حالات الاستخدام لحلول التنقل في أرضية المصنع. ومع ذلك، يتمتع 16% فقط من المصنعين برؤية الإنتاج في الوقت الفعلي، مما يؤكد وجود مساحة كبيرة للأدوات الرقمية التي تعمل على إذابة صوامع المعلومات القائمة منذ فترة طويلة. تؤدي الثغرات الأمنية السيبرانية المادية وقيود سيادة البيانات إلى إبطاء التبني، مما يدفع البائعين نحو هندسة الثقة الصفرية واستراتيجيات السحابة الخاصة بالمنطقة.

النقاط الرئيسية للتقرير

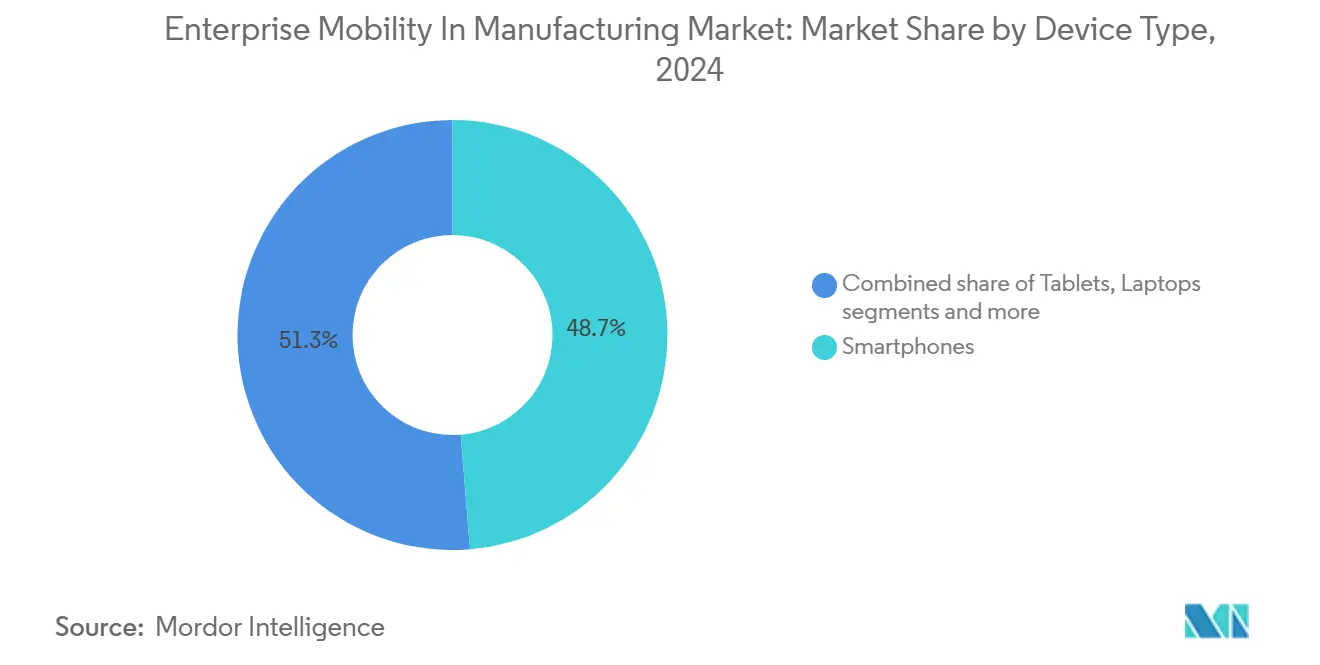

- حسب نوع الجهاز، استحوذت الهواتف الذكية على 48.7% من حصة سوق حلول المؤسسات المحمولة في التصنيع في عام 2024، بينما تتقدم الأجهزة القابلة للارتداء بمعدل نمو سنوي مركب 9.9% حتى عام 2030.

- حسب الحلول، شكلت إدارة الأجهزة المحمولة 46.2% من حصة حجم سوق حلول المؤسسات المحمولة في التصنيع في عام 2024؛ وتنمو الإدارة الموحدة للنقاط النهائية بمعدل نمو سنوي مركب 10.1% حتى عام 2030.

- حسب وضع النشر، احتلت التثبيتات داخل الموقع 67.8% من الحصة في عام 2024، بينما تتزايد عمليات النشر السحابية بمعدل نمو سنوي مركب 11.5% حتى عام 2030.

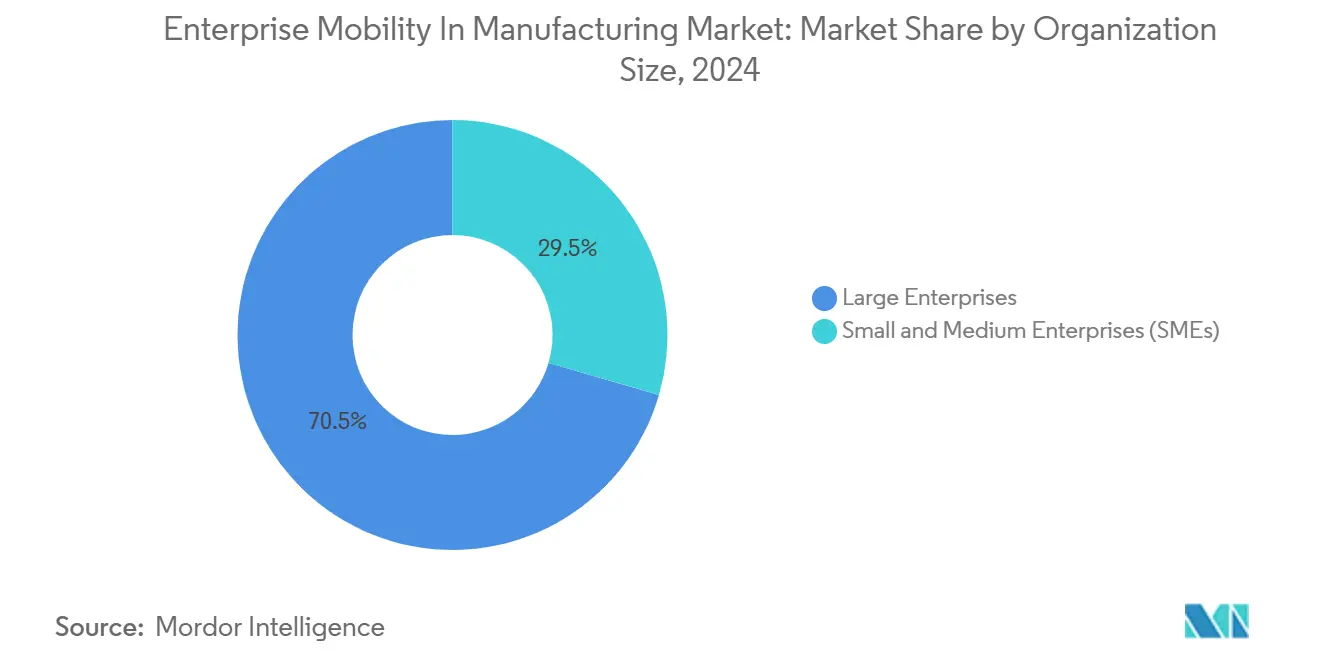

- حسب حجم المنظمة، هيمنت المؤسسات الكبيرة بحصة 70.5% في عام 2024؛ ومن المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 11.2% خلال 2025-2030.

- حسب القطاع التصنيعي، سيطر التصنيع المنفصل على 68.9% من حجم سوق حلول المؤسسات المحمولة في التصنيع في عام 2024؛ والتصنيع العملياتي على المسار الصحيح لتحقيق معدل نمو سنوي مركب 10.6%.

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات 39.1% في عام 2024، بينما من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 10.4%.

اتجاهات ونظرات سوق حلول المؤسسات المحمولة في التصنيع العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تسارع اعتماد الصناعة 4.0 وإنترنت الأشياء الصناعي | +2.1% | عالمي، مكاسب مبكرة في ألمانيا والصين وكوريا الجنوبية | متوسط الأجل (2-4 سنوات) |

| سياسات BYOD/CYOD توسع القوى العاملة المتصلة | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| 5G الخاصة و Wi-Fi 6 تمكن التنقل منخفض زمن الاستجابة | +1.5% | نواة آسيا والمحيط الهادئ، توسع إلى أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| تكامل الأجهزة المحمولة مع أنظمة تنفيذ التصنيع و PLM السحابية | +1.3% | عالمي، مراكز السيارات والإلكترونيات | طويل الأجل (≥ 4 سنوات) |

| الواقع المعزز المدعوم بالحافة والتوائم الرقمية تعزز الطلب على الأجهزة اللوحية المقاومة | +1.2% | أمريكا الشمالية وألمانيا واليابان | متوسط الأجل (2-4 سنوات) |

| امتثال ESG بلا ورق يقود دفاتر السجلات الإلكترونية المحمولة | +0.9% | الاتحاد الأوروبي يقود، أمريكا الشمالية تتبع | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع اعتماد الصناعة 4.0 وإنترنت الأشياء الصناعي

يقوم المصنعون بتوسيع نشر إنترنت الأشياء الصناعي من مشاريع إثبات المفهوم إلى عمليات الطرح على مستوى المصنع، وربط أجهزة الاستشعار والآلات والنقاط النهائية المحمولة في حلقات بيانات موحدة. ينوي ثلاثة وثمانون بالمائة من المنتجين دمج الذكاء الاصطناعي التوليدي في دعم اتخاذ القرار خلال عام 2024، مما يعكس الثقة في أن لوحات المعلومات المحمولة يمكنها تشغيل التحليلات المعقدة على الحافة[1]Rockwell Automation, "State of Smart Manufacturing Report 2024," rockwellautomation.com. يظهر التأثير الواضح في مصانع العمليات حيث تسمح الأنظمة السيبرانية المادية المحمولة للمشغلين بتعديل المعاملات عن بُعد في دقائق بدلاً من ساعات. تقود المصانع الآسيوية الجاهزية، حيث يستهدف 53% من المديرين العمليات المستقلة بحلول عام 2040 مقارنة بأقل من النصف في المرافق الغربية. تزيد نضج إنترنت الأشياء الصناعي من الطلب على الهواتف الذكية المقاومة التي تدمج المسح والتصور والصوت في جهاز واحد، مما يبسط مهام الصيانة والجودة. يؤدي البائعون الذين يدمجون الأجهزة مسبقاً مع منشئي التطبيقات منخفضة الكود إلى تقصير دورات النشر وتقليل النفقات العامة لتكنولوجيا المعلومات.

سياسات BYOD/CYOD توسع القوى العاملة المتصلة

تتحول سياسات المصانع من قواعد الأجهزة المقيدة نحو برامج منظمة لإحضار الجهاز الخاص بك واختيار الجهاز الخاص بك التي توسع وصول القوى العاملة إلى الأدوات الرقمية. يتسامح ثلاثة وستون بالمائة من المصنعين بالفعل مع الأجهزة الشخصية في الأرضية، لكن 17% فقط يديرون أطر BYOD الرسمية، مما يشير إلى فجوة اعتماد واسعة. تحسن المخططات المُضْفَة الطابع الرسمي من الرشاقة أثناء نقص العمالة من خلال السماح للموظفين الجدد بالانضمام بأجهزة مألوفة. تسلط مخطط CYOD من ثماني خطوات من سامسونج الضوء على الحاجة إلى رعاية تنفيذية وتجزئة قائمة على المخاطر وتدريب المستخدمين لحماية البيانات مع استدامة الإنتاجية. تدمج عمليات الطرح الناجحة بيانات اعتماد المؤسسة في حاويات آمنة وتوجه حركة المرور عبر بوابات الثقة الصفرية وتتزامن مع أنظمة تنفيذ التصنيع وتخطيط موارد المؤسسات الخلفية. يُبلِغ المتبنون الأوائل عن عمليات تسليم نوبات أقصر وتكاليف توفير أقل نسبة إلى أسطول الأجهزة المؤسسية فقط.

5G الخاصة و Wi-Fi 6 تمكن التنقل منخفض زمن الاستجابة

تلغي الشبكات الخلوية المخصصة داخل المصانع التنازع وتأخيرات التجوال التي تعيق Wi-Fi القديمة، وتوفر زمن استجابة حتمي أقل من 10 ميلي ثانية للمركبات الموجهة آلياً وأجهزة الحماية الأمنية. تُظهر عمليات النشر مكاسب إنتاجية ذات رقمين ودقة تحديد المواقع الأكثر حدة، مما يمكن واجهات الآلة البشرية المحمولة من التعامل مع عناصر التحكم الحرجة الوقت التي كانت مقتصرة سابقاً على اللوحات الثابتة. تقسم هندسة 5G/Wi-Fi 6 الهجينة حركة المرور حسب الحاجة: تتعامل 5G مع الروبوتات عن بُعد والرفع الموجه بصرياً، بينما تخدم Wi-Fi طباعة التسميات والتعاون الهندسي. يسجل المتبنون الأوائل توقفات إنتاج أقل وفعالية أعلى للمعدات الشاملة، مما يؤكد حالة الاستثمار لتراخيص الطيف ونوى الحافة. يقوم بائعو المعدات الآن بحزم مجموعات بدء الشبكة الخاصة مع تطبيقات الهاتف المحمول واشتراكات التحليلات لتبسيط الدخول للمصانع متوسطة الحجم.

تكامل الأجهزة المحمولة مع أنظمة تنفيذ التصنيع و PLM السحابية

يوفر ربط الهواتف الذكية والأجهزة اللوحية بأنظمة تنفيذ التصنيع مؤشرات الأداء الرئيسية للإنتاج في الوقت الفعلي وسجلات الدفعات الإلكترونية وتعليمات العمل الرقمية مباشرة إلى الموظفين في الخطوط الأمامية. حققت الشركات التي جمعت بين الواجهات المحمولة وأنظمة تنفيذ التصنيع 30% من وفورات الوقت الإداري و2.2 مليون دولار أمريكي من مكاسب إنتاجية المشغل في السنة الأولى. يضيف المصنعون المنفصلون قيمة إضافية من خلال إدخال مقاييس الجودة أثناء العملية إلى منصات إدارة دورة حياة المنتج السحابية، مما يمكن المهندسين من تعديل التصاميم خلال نفس النوبة. يسهل النشر السحابي تجميع البيانات عبر العمليات متعددة المواقع، بينما تحافظ الواجهات الأمامية المحمولة على إمكانية الوصول إلى المعلومات الحاسمة في المناطق منخفضة الرؤية أو الخطيرة. تعتمد العوائد المستدامة على تصميم تجربة المستخدم القائم على الأدوار وإدارة الهوية المحكمة التي تؤمن الملكية الفكرية عبر المواقع العالمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقاط الضعف الأمنية السيبرانية والبرامج الضارة المحمولة | -1.4% | عالمي، حاد في قطاعات البنية التحتية الحاسمة | قصير الأجل (≤ 2 سنة) |

| تعقيد تكامل OT القديمة | -1.1% | مراكز التصنيع في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| حواجز سيادة البيانات للسحابة المحمولة | -0.8% | الاتحاد الأوروبي يقود، توسع إلى آسيا والمحيط الهادئ وولايات أمريكية مختارة | طويل الأجل (≥ 4 سنوات) |

| إمدادات محدودة من الأجهزة الآمنة جوهرياً المعتمدة ATEX | -0.6% | عالمي، مناطق النفط والغاز والكيماويات والتعدين | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقاط الضعف الأمنية السيبرانية والبرامج الضارة المحمولة

يترك دمج مجالات تكنولوجيا المعلومات والتكنولوجيا التشغيلية أصول الإنتاج أكثر عرضة، حيث سجلت 93% من الشركات اختراقاً للتكنولوجيا التشغيلية العام الماضي بينما يتمتع 13% فقط بإشراف موحد. تؤدي النقاط النهائية المحمولة إلى توسيع سطح الهجوم حيث نادراً ما تتماشى مكافحة الفيروسات القديمة ودورات التصحيح مع العمليات المستمرة. تستهدف حملات برامج الفدية بشكل متزايد أجهزة لوحية لواجهات الآلة البشرية، مما يحجب المشرفين عن أنظمة التحكم. يواجه المصنعون ذلك بالتجزئة المجهرية ووكلاء الدفاع ضد التهديدات المحمولة وسياسات امتيازات صارمة، لكن النقص في محترفي الأمان ذوي المهارات المزدوجة يبطئ نضج البرنامج. يستجيب متعهدو التأمين بالمطالبة بإثبات أطر الثقة الصفرية قبل تجديد تغطية المخاطر السيبرانية، مما يضيف ضغطاً مالياً لمعالجة نقاط الضعف.

تعقيد تكامل OT القديمة

تعقد أجهزة التحكم المنطقية القابلة للبرمجة التي يبلغ عمرها عقود والناقلات الحقلية المملوكة والبوابات التسلسلية أي خطة لتوجيه بيانات المصنع إلى التطبيقات الحديثة. تفتقر العديد من المصانع إلى قوائم جرد الأصول المحدثة، مما يجبر على التخطيط اليدوي قبل أن تبدأ التجارب التوضيحية المحمولة. وبالتالي تمتد مشاريع التكامل عبر التحديثات الكهربائية ومحولات البروتوكول واستثمارات البرمجيات الوسطية التي تمدد الميزانيات وتطيل الجداول الزمنية. يزيد الاحتكاك التنظيمي من التحدي حيث تعمل فرق تكنولوجيا المعلومات والتكنولوجيا التشغيلية بمقاييس وإجراءات تحكم تغيير مختلفة. تعالج المصانع التقدمية الانقسام من خلال مجالس الحوكمة المشتركة وخرائط طريق التحديث المرحلي ودليل استجابة الحوادث المشترك. ومع ذلك، تبقى قيود الحقل البني عقبة مادية أمام عمليات طرح التنقل الواسعة عبر المناطق الناضجة.

تحليل القطاعات

حسب نوع الجهاز: الهواتف الذكية تقود رغم ارتفاع الأجهزة القابلة للارتداء

أنتج القطاع 48.7% من إجمالي الإيرادات في عام 2024، مما يؤكد الهواتف الذكية كبوابة محمولة أساسية لموظفي المصنع. تقطع وظائف المسح والصوت والبيانات الشاملة الخاصة بها عدد الأجهزة وتخفف من توفير تكنولوجيا المعلومات. خلال فترة المراجعة، قام البائعون بتقوية عوامل الشكل بهياكل MIL-STD-810H وبطاريات قابلة للتبديل على الساخن وشاشات لمس ودية للقفازات، مما يوسع الملاءمة لظروف أرضية المتجر القاسية. يقدر المشغلون الكاميرات المدمجة للمساعدة عن بُعد والتعرف على العيوب المدفوع بالذكاء الاصطناعي، بينما يستغل المشرفون شاشات عالية الدقة للوحات مؤشرات الأداء الرئيسية أثناء جولات الجيمبا.

ومع ذلك، يسجل قطاع الأجهزة القابلة للارتداء معدل نمو سنوي مركب 9.9%، مدفوعاً بالانتقاء بدون استخدام اليدين والصيانة بالواجهة المرفوعة وموازنة الأحمال المريحة. تقلل النظارات الذكية المقترنة بالتوائم الرقمية من الجهد المعرفي من خلال تراكب خطوات الإصلاح واتجاهات الاستشعار في خط بصر العامل. ترسو الأجهزة اللوحية مقاعد ضمان الجودة وخلايا العمل الهندسي حيث تدعم الشاشات الأكبر رسوم CAD وسجلات الانحراف. تبقى أجهزة الكمبيوتر المحمولة محصورة في المحاكاة ومهام إدارة أنظمة تنفيذ التصنيع التي تتطلب لوحات مفاتيح كاملة. تتجمع الخواتم الذكية الناشئة والمحمولة الصناعية تحت "أخرى" لكنها تشير إلى التجريب المستمر مع عوامل الشكل الخاصة بالمهام التي يمكن أن تعيد تشكيل هرمية الجهاز مع اقتراب عام 2030.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب الحلول: هيمنة إدارة الأجهزة المحمولة تواجه تحدي الإدارة الموحدة للنقاط النهائية

احتلت إدارة الأجهزة المحمولة 46.2% من الإيرادات في عام 2024، مما يعكس فترة خدمتها الطويلة كعمود فقري للامتثال للهواتف المملوكة للشركات. تفرض مجموعات إدارة الأجهزة المحمولة نظافة كلمات المرور والمسح عن بُعد والقوائم البيضاء للتطبيقات، بما يتماشى مع تفويضات التدقيق تحت إرشادات ISO 27001 و NIST CSF. ومع ذلك، فإن التحول نحو الأساطيل غير المتجانسة التي تمتد عبر أجهزة الكمبيوتر المحمولة والماسحات الضوئية وأجهزة استشعار إنترنت الأشياء يرفع الإدارة الموحدة للنقاط النهائية إلى معدل نمو سنوي مركب 10.1%[2]IBM Newsroom, "IBM to Acquire HashiCorp," ibm.com. تدمج الإدارة الموحدة للنقاط النهائية تنسيق السياسات وحالة التصحيح عبر ويندوز وأندرويد و iOS ولينكس، مما يقلل من الجهد الإداري المكرر.

ينجذب عملاء التصنيع إلى خطافات الأتمتة في الإدارة الموحدة للنقاط النهائية التي تؤدي إجراءات علاجية عندما يعبر الجهاز الحدود الجغرافية أو تؤدي حركة مرور شاذة إلى قاعدة الثقة الصفرية. توفر إدارة التطبيقات المحمولة الحاويات حيث تشارك الأجهزة الشخصية في مخططات BYOD، مما يعزل بيانات الشركة دون امتلاك الأجهزة. تضيف مكونات الأمان المحمولة المستقلة عمليات بحث التهديدات القائمة على التعلم الآلي، وهو أصل في المصانع الخاضعة لمعايير البنية التحتية الحاسمة. عبر جميع أنواع الحلول، يفضل الزخم الحزم الاشتراك المعيارية التي تتكيف مع نطاق المشروع وتدمج وحدات التحليلات الأصلية لإثبات العائد على الاستثمار لفرق التمويل.

حسب وضع النشر: يتسارع اعتماد السحابة

احتفظت الأنظمة داخل الموقع بحصة 67.8% في عام 2024، بما يتماشى مع التفضيلات طويلة الأمد للتحكم المحلي في الملكية الفكرية الحساسة وزمن الاستجابة الحتمي. تقع العديد من المصانع في مناطق ريفية حيث يدعو الاتصال المتقطع للحلقات التحكم المستقلة. ومع ذلك، تتضاعف عمليات النشر السحابية بنسبة 11.5% حيث يقوي مقدمو الخدمات الفائقة مناطق التوفر الإقليمية ويقدمون مخططات خاصة بالتصنيع. يستفيد الموردون الأصغر من وحدات التحكم SaaS لتسجيل مئات الأجهزة في ساعات، وهي عملية تتطلب مختبرات التصوير واتفاقيات المؤسسة في الماضي.

تربط الهندسة الهجينة عقد الحافة بلوحات المعلومات السحابية، مما يتيح لأحمال العمل التأرجح بين الاثنين حسب تسامح زمن الاستجابة. تحديثات البرامج الثابتة التلقائية والدعم المدفوع بالقياس عن بُعد والفوترة القائمة على الاستخدام تجذب المديرين الماليين الحريصين على تحويلات المصاريف الرأسمالية إلى التشغيلية. تتحسن المواقف الأمنية من خلال نماذج المسؤولية المشتركة حيث يحافظ مقدمو الخدمة على البنية التحتية المقواة، مما يحرر الفرق الداخلية للتركيز على حوكمة الهوية. تفرض الهيئات التنظيمية في الاتحاد الأوروبي وولايات أمريكية مختارة بنود إقامة البيانات، مما يوجه الشركات متعددة الجنسيات نحو مناطق السحابة السيادية وبوابات الخصوصية.

حسب حجم المنظمة: نمو المؤسسات الصغيرة والمتوسطة يتفوق على اعتماد المؤسسات الكبيرة

شكلت المؤسسات الكبيرة 70.5% من إيرادات عام 2024، بسبب العمليات المعقدة التي تستلزم أساطيل أجهزة واسعة المنطقة والتكامل الوثيق مع طبقات تخطيط موارد المؤسسات وإدارة دورة حياة المنتج و SCADA. تعمل المصانع متعددة المواقع على توحيد مكدسات التنقل الواحدة لتسهيل الدعم، وغالباً ما تتفاوض على اتفاقيات خدمة رئيسية عالمية تجمع البرمجيات والاتصال وصيانة الأجهزة المقاومة. ومع ذلك، تتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 11.2%، مدفوعة بمنشئي التطبيقات منخفضة الكود وتأجير الأجهزة حسب الاستخدام وعروض الخدمات المُدارة التي تتجاوز الاستثمارات العميقة في تكنولوجيا المعلومات.

تختار هذه الشركات حالات استخدام عالية التأثير مثل أتمتة عد الدورات وتنبيهات إعادة تخزين الكانبان الإلكترونية وتذاكر الصيانة لضمان الاسترداد السريع. يعتمد النجاح على واجهات المستخدم البديهية التي تقلل من التدريب وعلى النظم البيئية للشركاء التي توفر قوالب التنفيذ. مع زيادة قيود العمالة، تقدر المؤسسات الصغيرة والمتوسطة التنقل لتدريب الموظفين متعدد المهارات ودمج العمل المعياري الرقمي، مما يشير إلى استمرار الأداء المتفوق في القطاع حتى عام 2030.

حسب القطاع التصنيعي: التصنيع المنفصل يقود اعتماد التصنيع العملياتي

وفر التصنيع المنفصل 68.9% من دوران القطاع في عام 2024، بقيادة مصانع السيارات والإلكترونيات والفضاء التي تنسق العديد من التجمعات الفرعية واللوجستيات في الوقت المناسب. يربط المسح المحمول بين مناطق التجميع والمستودعات، بينما تحل تعليمات العمل الرقمية محل المجلدات الثابتة، مما يرفع عوائد المرور الأول. المصنعون العملياتيون، رغم كونهم أبطأ تاريخياً في التبني بسبب قيود التدفق المستمر، يحققون الآن معدل نمو سنوي مركب 10.6% حيث يدمج معالجو الأدوية والكيماويات والأغذية التنقل لامتثال سجل الدفعات وإدارة المخاطر وجولات المشغل.

تخترق الأجهزة المحمولة الآمنة جوهرياً النفط والغاز والتعدين، مما يمكن الفحص في مناطق المنطقة 1 دون تصاريح العمل الساخن. تشكل الفروق القطاعية تصميم التطبيق: تتطلب خطوط السيارات "شهادات ميلاد" تحديد المركبات التي يمكن الوصول إليها عبر رموز QR، بينما تتطلب مرافق علوم الحياة التوقيعات الإلكترونية لإرضاء إدارة الأغذية والعقاقير 21 CFR الجزء 11. يسرع الموردون ذوو القوالب المجال الوقت للقيمة من خلال التكوين المسبق لسير العمل حول هذه اللوائح الصناعية.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق حلول المؤسسات المحمولة في التصنيع بنسبة 39.1% من الإيرادات العالمية لعام 2024، مستفيدة من ثقافات الأتمتة الراسخة وخرائط طريق الرقمنة ممولة التمويل الجيد. تقوم مجموعات السيارات والفضاء في الولايات المتحدة بترقية التجارب التوضيحية الحالية للتنقل إلى نطاقات المؤسسة، وتطبيق شبكات الحرم الجامعي 5G فوق PLCs الحقل البني لدعم مناولة المواد المستقلة والخدمة التنبؤية. يرتفع قطاع معالجة الأغذية الكندي كمتبن متخصص، ويسخر الأجهزة اللوحية للتحكم في المواد المسببة للحساسية وتوثيق سلسلة التبريد.

تتبع أوروبا، مرساة ببرنامج الصناعة 4.0 الألماني وأبطال الميتلستاند الذين يعيدون تجهيز حدائق الآلات القديمة بلوحات معلومات محمولة. تستخدم الأدوية الفرنسية الهواتف الذكية الآمنة جوهرياً لتوثيق الغرف النظيفة، بينما تنشر شركات الآلات الإيطالية الأجهزة القابلة للارتداء للواقع المعزز لخدمة الحقل عن بُعد. يدفع النظام الأوروبي العام لحماية البيانات الطلب العالي على التشفير على الجهاز وخيارات السحابة السيادية للبيانات، مما يشكل معايير الشراء عبر الكتلة.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، مسجلة معدل نمو سنوي مركب 10.4% حيث تتجاوز اقتصادات الصين والهند وجنوب شرق آسيا الأنظمة القديمة. يقوم عمالقة الإلكترونيات الصينيون بنشر شرائح 5G خاصة عبر المصانع العملاقة لتنسيق المهام البشرية والروبوتية. تسرع حوافز الحكومة الهندية تحت مخطط الحوافز المرتبطة بالإنتاج اعتماد المؤسسات الصغيرة والمتوسطة للوحات معلومات التنقل القائمة على السحابة. تقود سنغافورة وكوريا الجنوبية المناطق التجريبية حيث يتفاعل الفنيون المجهزون بالنظارات الذكية مع التوائم الرقمية المستضافة في السحب السيادية. يشير زخم المنطقة إلى تحول محتمل في قيادة الإيرادات بعد عام 2030 حيث تحتضن المصانع الأتمتة عالية الكثافة مقترنة بزيادة القوى العاملة المحمولة.

المشهد التنافسي

يبقى هيكل السوق مركزاً بشكل معتدل حيث يتنافس عمالقة البرمجيات المتنوعون وأخصائيو الأتمتة الصناعية وبائعو الأجهزة المقاومة على حصة المحفظة. تقوي مايكروسوفت موطئ قدمها من خلال تحالف مدته ثماني سنوات بقيمة 1.65 مليار دولار أمريكي مع مجموعة البرمجيات السحابية، ووضع أزور كمنصة مفضلة لمساحات العمل الافتراضية لسيتريكس في غرف التصنيع الخلفية[3]Citrix, "Citrix and Microsoft Expand Partnership," citrix.com. تعيد أصول الحوسبة للمستخدم النهائي السابقة لـ VMware الظهور تحت ملكية KKR، مما يشحذ التركيز على مساحات العمل الرقمية متعددة المنصات المضبوطة لزمن الاستجابة في أرضية المتجر وحالات الاستخدام المقاومة.

يتسارع التوحيد الاستراتيجي حيث يحبك اللاعبون التنقل في محافظ السحابة والذكاء الاصطناعي الأوسع. تحقن استحواذ IBM بقيمة 6.4 مليار دولار أمريكي على HashiCorp البنية التحتية كرمز وإدارة الأسرار في مخططها الهجين للحافة، مما يبسط تسجيل الأجهزة الآمنة على نطاق واسع. تضيف عملية شراء ServiceNow بقيمة 2.85 مليار دولار أمريكي لـ Moveworks روبوتات المحادثة بالذكاء الاصطناعي الوكيل التي تفرز طلبات الدعم في الخط الأمامي، مما يخفف أحمال مكتب المساعدة في المصانع متعددة المواقع.

تتزاوج شركة Zebra Technologies صانعة الأجهزة الصناعية مع Merck KGaA على منصة M-Trust للأصالة، ومزج محمولة TC58 والرموز الشريطية الآمنة وبلوك تشين السحابة لمواجهة مخاطر التقليد في سلسلة التوريد. تتشارك Zebra أيضاً مع Google Cloud و Qualcomm لدمج الذكاء الاصطناعي التوليدي الذي يوجه المشغلين من خلال مهام الانتقاء والوضع بمحفزات صوتية وكشف الشذوذ في الوقت الفعلي. عبر المشهد، يحصل البائعون الذين يدمجون الإدارة المحمولة مسبقاً مع مكدسات أنظمة تنفيذ التصنيع وتخطيط موارد المؤسسات وإنترنت الأشياء الصناعي على ميزة تنافسية حيث يفضل المشترون النظم البيئية الموحدة على الحلول النقطية.

قادة صناعة حلول المؤسسات المحمولة في التصنيع

-

بلاك بيري المحدودة

-

سيسكو سيستمز المحدودة

-

سيتريكس سيستمز المحدودة

-

مايكروسوفت كوربوريشن

-

ماك أفي المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: أعلنت ServiceNow عن الاستحواذ بقيمة 2.85 مليار دولار أمريكي على Moveworks لدمج الذكاء الاصطناعي الوكيل عبر سير عمل المؤسسة، مستهدفة مكاسب الإنتاجية التصنيعية.

- مارس 2025: كشفت Zebra Technologies و Merck KGaA عن منصة M-Trust، مجمعة ماسحات TC58 مع تقنية المصادقة لمكافحة المكونات المقلدة.

- أبريل 2024: دخلت مجموعة البرمجيات السحابية ومايكروسوفت شراكة مدتها ثماني سنوات بقيمة 1.65 مليار دولار أمريكي تجعل سيتريكس مفضلة على أزور لأسطح المكتب المؤسسية.

- فبراير 2024: أنهت KKR الاستحواذ بقيمة 4 مليارات دولار أمريكي على قسم الحوسبة للمستخدم النهائي من VMware، مشكلة كياناً مخصصاً لمساحة العمل الرقمية للعملاء الصناعيين.

نطاق تقرير سوق حلول المؤسسات المحمولة في التصنيع العالمية

يمكن تعريف حلول المؤسسات المحمولة (يُشار إليها أحياناً بالتنقل التجاري) بأنها نهج الشركات لتوفير خيارات العمل عن بُعد والسماح باستخدام أجهزة الكمبيوتر المحمولة والأجهزة المحمولة الشخصية للأنشطة المرتبطة بالعمل واستخدام التكنولوجيا السحابية للوصول إلى البيانات. يحدد السوق للدراسة الإيرادات المستحقة من الأجهزة المختلفة، المعتبرة تحت النطاق، عبر بائعين متعددين عبر قطاع التصنيع.

يتم تقسيم سوق حلول المؤسسات المحمولة في التصنيع حسب الأجهزة (الهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية) والنشر (في الموقع والسحابة) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا).

يتم تقديم أحجام السوق والتوقعات من حيث القيمة (بمليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الهواتف الذكية |

| الأجهزة اللوحية |

| أجهزة الكمبيوتر المحمولة |

| الأجهزة القابلة للارتداء |

| أنواع الأجهزة الأخرى |

| إدارة الأجهزة المحمولة |

| إدارة التطبيقات المحمولة |

| الأمان المحمول والدفاع ضد التهديدات |

| الإدارة الموحدة للنقاط النهائية |

| الحلول الأخرى |

| في الموقع |

| السحابة |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| التصنيع المنفصل | السيارات |

| الإلكترونيات وأشباه الموصلات | |

| الفضاء والدفاع | |

| الآلات الصناعية | |

| أخرى | |

| التصنيع العملياتي | الأغذية والمشروبات |

| الأدوية وعلوم الحياة | |

| الكيماويات | |

| النفط والغاز | |

| المعادن والتعدين | |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نوع الجهاز | الهواتف الذكية | ||

| الأجهزة اللوحية | |||

| أجهزة الكمبيوتر المحمولة | |||

| الأجهزة القابلة للارتداء | |||

| أنواع الأجهزة الأخرى | |||

| حسب الحل | إدارة الأجهزة المحمولة | ||

| إدارة التطبيقات المحمولة | |||

| الأمان المحمول والدفاع ضد التهديدات | |||

| الإدارة الموحدة للنقاط النهائية | |||

| الحلول الأخرى | |||

| حسب وضع النشر | في الموقع | ||

| السحابة | |||

| حسب حجم المنظمة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب القطاع التصنيعي | التصنيع المنفصل | السيارات | |

| الإلكترونيات وأشباه الموصلات | |||

| الفضاء والدفاع | |||

| الآلات الصناعية | |||

| أخرى | |||

| التصنيع العملياتي | الأغذية والمشروبات | ||

| الأدوية وعلوم الحياة | |||

| الكيماويات | |||

| النفط والغاز | |||

| المعادن والتعدين | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق حلول المؤسسات المحمولة في التصنيع؟

يقف السوق عند 3.68 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 5.88 مليار دولار أمريكي بحلول عام 2030.

أي نوع من الأجهزة يقود التبني في أرضية المصنع؟

تحتل الهواتف الذكية حصة 48.7% بسبب تنوعها، رغم أن الأجهزة القابلة للارتداء تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب 9.9%.

لماذا تكتسب شبكات 5G الخاصة جاذبية في المصانع؟

توفر روابط زمن استجابة منخفض فائقة الموثوقية التي تدعم المركبات المستقلة والضوابط في الوقت الفعلي وسير العمل الهجين البشري الروبوتي.

ما الذي يعيق عمليات طرح التنقل الأسرع في التصنيع؟

تشكل نقاط الضعف الأمنية السيبرانية وعقبات تكامل OT القديمة ولوائح سيادة البيانات أقوى القيود.

أي منطقة تنمو بأسرع وتيرة؟

تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 10.4% حيث تستثمر الصين والهند وجنوب شرق آسيا بكثافة في النظم البيئية للإنتاج المرقمن.

كم مدى تركز المشهد التنافسي؟

مع سيطرة البائعين الخمسة الأوائل على حوالي 60% من الإيرادات، تبقى المنافسة معتدلة، مما يعزز الابتكار المستمر.

آخر تحديث للصفحة في: