حجم وحصة السوق العالمي لتركيبات التغذية المعوية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

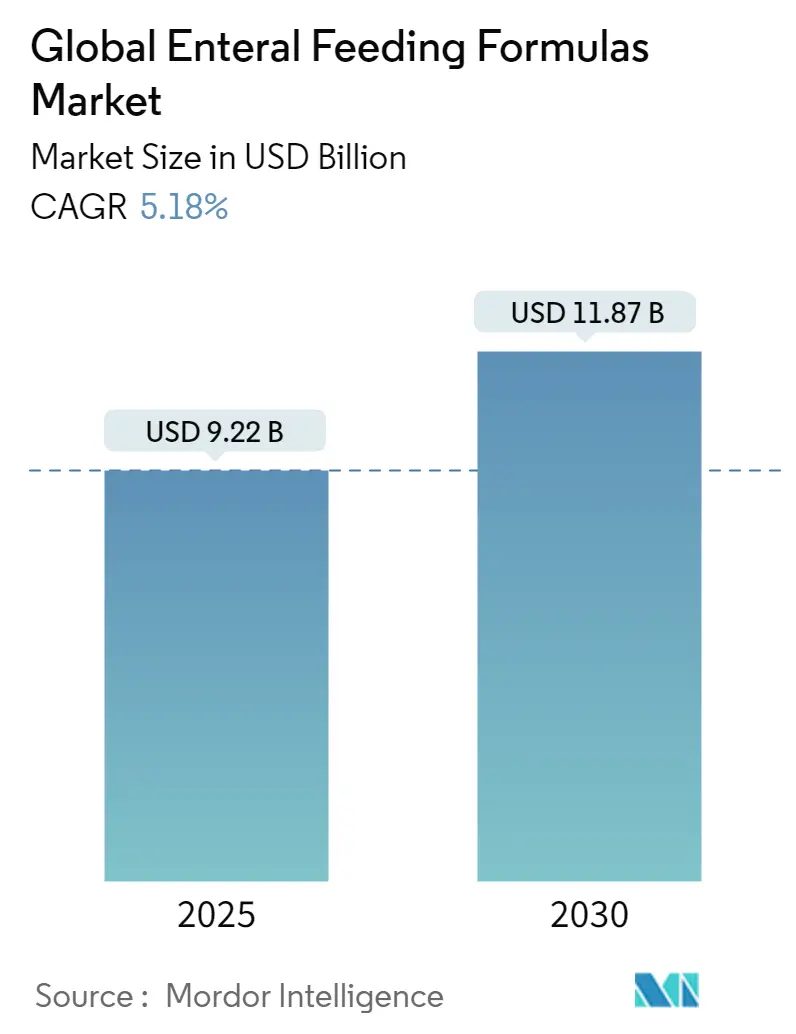

| حجم السوق (2025) | 9.22 مليار دولار أمريكي |

| حجم السوق (2030) | 11.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.18% CAGR |

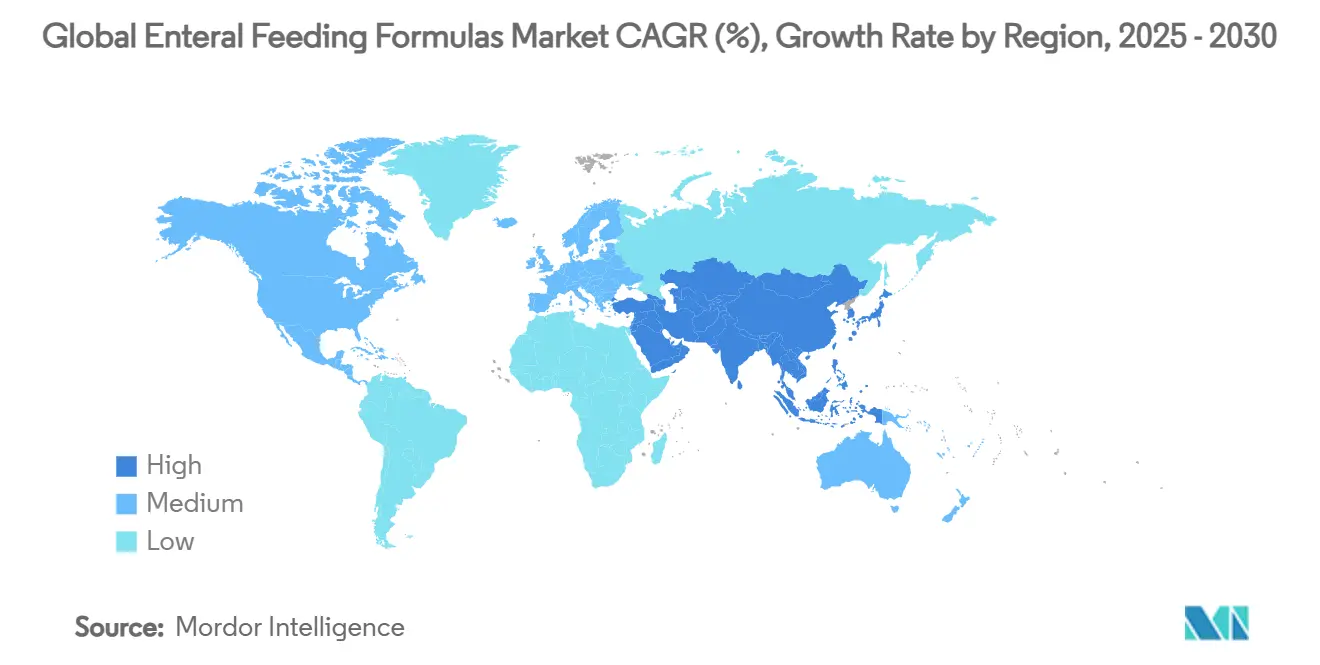

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لتركيبات التغذية المعوية من قبل مردور إنتليجنس

يبلغ حجم سوق التغذية المعوية 9.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.87 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.18% خلال هذه الفترة. تنبع الزخم من شيخوخة السكان، وارتفاع معدل الإصابة بالأمراض المزمنة، وتراكم الأدلة السريرية التي تظهر أن التغذية بالأنبوب تقصر فترات الإقامة في المستشفى وتقلل خطر العدوى مقارنة بالخيارات الوريدية. المضخات التي تعمل بالتكنولوجيا، والتركيبات ذات الملصقات النظيفة، وتحديد المغذيات المدفوع بالذكاء الاصطناعي توسع القبول السريري، بينما توسعات القدرة من قبل أبوت ودانون تؤكد على الطلب المستمر. رغم استمرار هشاشة سلسلة التوريد في الأحماض الأمينية، فإن مبادرات المصادر الاستراتيجية والمصادر القريبة تخفف تقلبات الأسعار. يعمل سوق التغذية المعوية بشكل متزايد كمكون أساسي في البنية التحتية للرعاية المزمنة بدلاً من كونه علاجاً مساعداً متخصصاً.

النقاط الرئيسية للتقرير

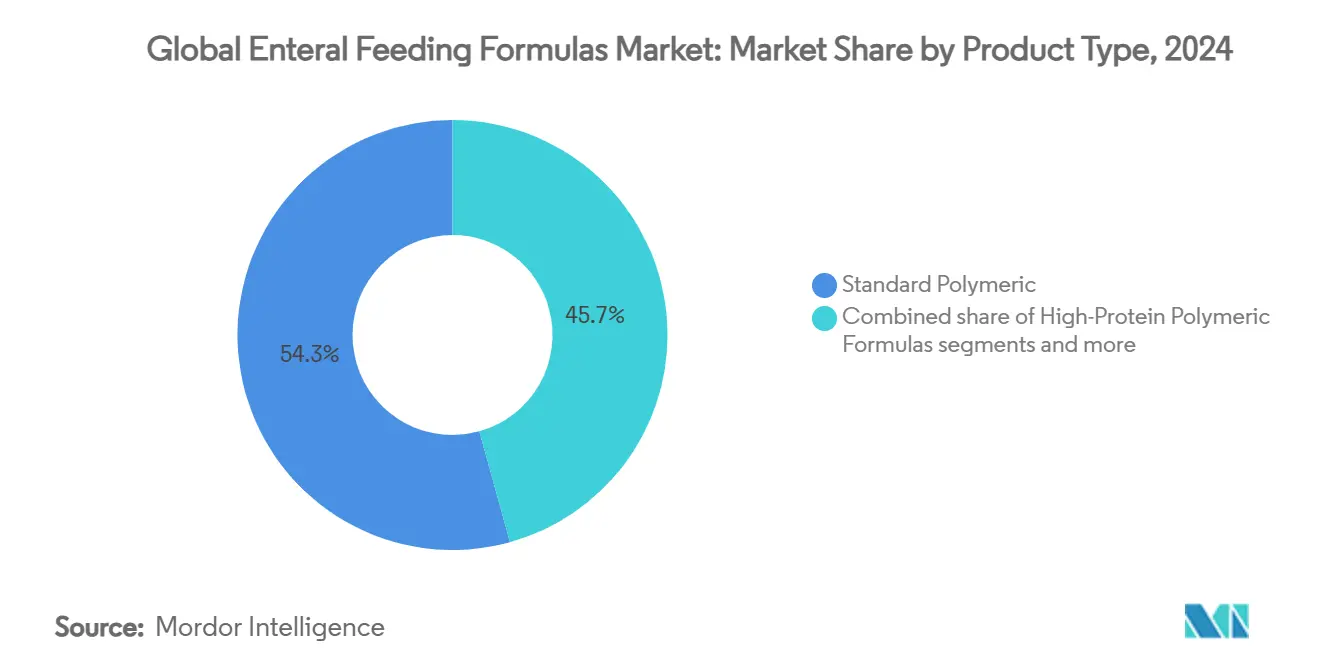

حسب نوع المنتج، قادت التركيبات البوليمرية المعيارية بحصة إيرادات قدرها 54.31% في عام 2024، بينما من المتوقع أن تتوسع تركيبات الطعام الحقيقي المخلوط بمعدل نمو سنوي مركب قدره 6.15% حتى عام 2030.

حسب الكثافة السعرية، شكلت التركيبات متساوية السعرات 45.89% من حصة سوق التغذية المعوية في عام 2024 والتركيبات عالية السعرات تتقدم بمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030.

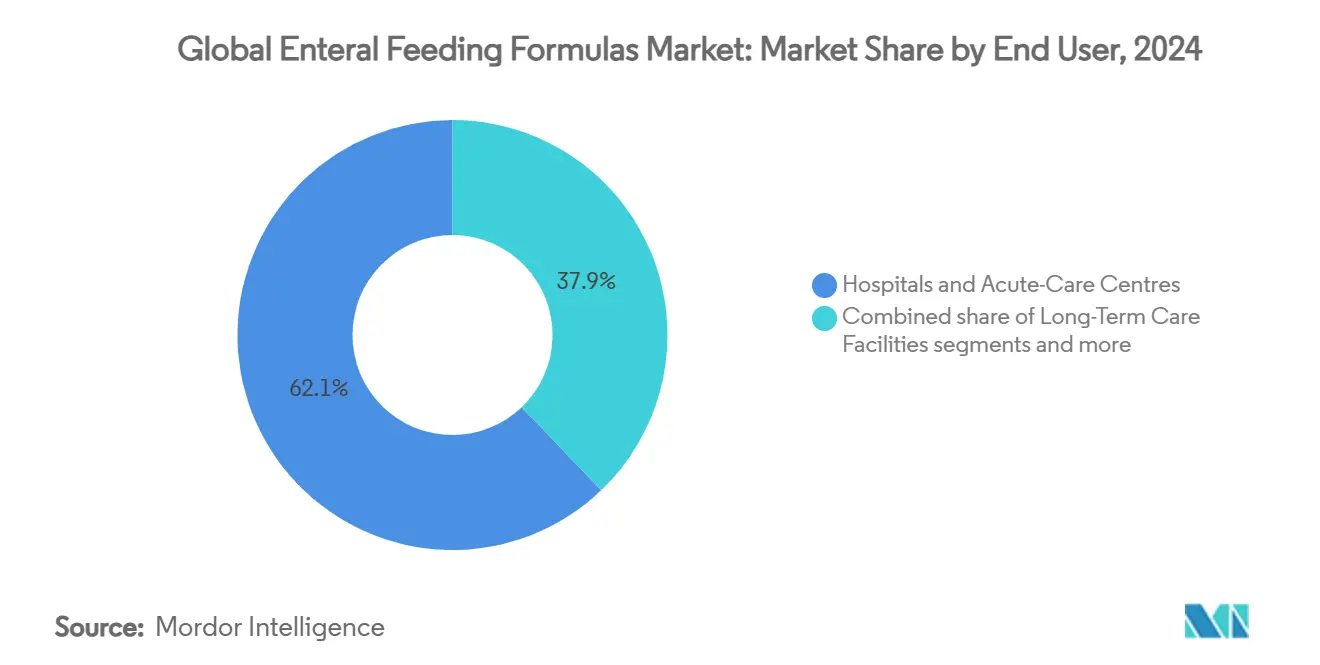

حسب المستخدم النهائي، احتلت المستشفيات ومراكز الرعاية الحادة 62.15% من حصة حجم سوق التغذية المعوية في عام 2024، بينما الرعاية المنزلية تنمو بأسرع معدل قدره 6.93% معدل نمو سنوي مركب حتى عام 2030.

حسب الفئة العمرية، مثل البالغون 53.82% من الحصة في عام 2024، إلا أن طب الأطفال من المتوقع أن يسجل أعلى معدل نمو سنوي مركب قدره 5.67% حتى عام 2030.

حسب الجغرافيا، سيطرت أمريكا الشمالية على 42.23% من حصة الإيرادات في عام 2024، بينما آسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 6.19% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لتركيبات التغذية المعوية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وارتفاع الأمراض المزمنة | +1.8% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التحول من التغذية الوريدية إلى المعوية في أماكن الرعاية الحادة | +1.2% | عالمي، بقيادة أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| الاعتماد السريع لمضخات التغذية المعوية المنزلية والملحقات | +0.9% | آسيا والمحيط الهادئ أساساً، انتشار إلى أمريكا الشمالية | قصير الأمد (≤ 2 سنة) |

| تركيبات الطعام الحقيقي ذات الملصقات النظيفة تعزز التزام المرضى | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| أدوات الذكاء الاصطناعي المرتبطة بالوصفات الإلكترونية تتيح تحديد المغذيات الكبرى المخصصة | +0.5% | أمريكا الشمالية، الاعتماد المبكر في الاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وارتفاع الأمراض المزمنة

سيكون واحد من كل ستة أشخاص في العالم فوق سن 65 بحلول عام 2050، مما يؤدي إلى طلب مستمر على حلول التغذية بالأنبوب المتخصصة. تجاوزت مبيعات إنشور من أبوت 3 مليارات دولار أمريكي في عام 2024، مما يوضح كيف يولي كبار السن الأولوية للمحافظة على التغذية. تكثيف حالات السكري والقلب والأوعية الدموية والجهاز الهضمي يوسع سوق التغذية المعوية أكثر مع انخفاض تناول الطعام عن طريق الفم. تظهر الدراسات العشوائية أن التغذية المعوية المبكرة تقلل الوفيات وتقصر فترات الإقامة في المستشفى، مما يدفع دافعي التكاليف إلى التعامل مع أنابيب التغذية كرعاية وقائية. بروتوكولات النظام الصحي تتطلب الآن بدء التغذية المعوية خلال 48 ساعة من دخول وحدة العناية المركزة، مما يرسخ دورها كعلاج من الخط الأول بدلاً من الدعم الثانوي.

التحول من التغذية الوريدية إلى المعوية في أماكن الرعاية الحادة

يؤكد التحليل الشامل انخفاضاً بنسبة 27% في عدوى مجرى الدم عندما تستبدل المستشفيات التغذية الوريدية بالمعوية. تشير دراسات الفوائد والتكلفة في سرطان المريء إلى انخفاض متوسط تكاليف النوبات بمقدار 57,000 دولار أمريكي للطرق المعوية. الهيئات المهنية مثل ASPEN توصي بالتوصيل المعوي خلال 48 ساعة من المرض الحرج، مما يعمم الاعتماد. المضخات الذكية مع التنبيهات عن بُعد تخفف من خطر الإدارة، بينما خوارزميات السرير تطابق الأهداف السعرية في الوقت الفعلي. مجتمعة، هذه القوى السريرية والاقتصادية والتكنولوجية تسرع إزاحة الطرق الوريدية.

الاعتماد السريع لمضخات التغذية المعوية المنزلية والملحقات

نفقات الصحة المنزلية ترتفع بنسبة 6-8% سنوياً، مما يبني بيئة دفع داعمة للتغذية بالأنبوب في المنزل. مضخات كانجارو كونكت تقدم بطاريات 24 ساعة وقياس عن بُعد عبر السحابة يديره مقدمو الرعاية عبر الهواتف الذكية. برنامج ميديكير الأمريكي خفف الأعمال الورقية لمطالبات التغذية المعوية في عام 2025، مما يسرع الخروج إلى الأماكن المجتمعية. العائلات تقدر مكاسب جودة الحياة حيث المضخات المحمولة تقلل الربط بأسرة المستشفى. هذه الديناميكيات تدفع سوق التغذية المعوية نحو نماذج توصيل لامركزية ومتمحورة حول المريض.

تركيبات الطعام الحقيقي ذات الملصقات النظيفة تعزز التزام المرضى

المبدعون المعتمدون على النباتات مثل كيت فارمز يحققون معدلات إعادة شراء بنسبة 40% مع منتجات عضوية مخلوطة. التجارب السريرية تبلغ عن حالات أقل من الإمساك وتحسن في تحمل الجهاز الهضمي مقارنة بالخلطات الاصطناعية الجديدة. استثمار دانون البالغ 70 مليون يورو في فرنسا واستحواذها على كيت فارمز في مايو 2025 يشير إلى القبول السائد. قانون إدارة الغذاء والدواء لعام 2025 لملصق "صحي" يصدق على تفضيل المستهلك للمكونات المعترف بها[1]المصدر: نستله هيلث ساينس توقع اتفاقية للحصول على الحقوق العالمية لـ VOWST®،

nestlehealthscience.com

. بشكل جماعي، التركيبات الطبيعية تفتح مسارات اعتماد جديدة تتجاوز المستشفيات إلى القنوات الموجهة للعافية.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مضاعفات الجهاز الهضمي وتصورات خطر الشفط | -0.8% | عالمي، خاصة في الأسواق الناشئة | قصير الأمد (≤ 2 سنة) |

| التعويض المجزأ للتركيبات الخاصة بالأمراض | -0.6% | أمريكا الشمالية والاتحاد الأوروبي، متفاوت حسب البلد | متوسط الأمد (2-4 سنوات) |

| سلسلة التوريد المركزة لخلطات الأحماض الأمينية المتخصصة | -0.4% | عالمي، مع تأثير حاد في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| اللزوجة العالية للخلطات النباتية تسبب مشاكل انسداد المضخة | -0.3% | أمريكا الشمالية والاتحاد الأوروبي، أسواق المتبنين الأوائل | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مضاعفات الجهاز الهضمي وتصورات خطر الشفط

المراجعات المنهجية تحدد الغثيان والقيء والالتهاب الرئوي الشفطي كعوامل رادعة لبدء التغذية بالأنبوب في الوقت المناسب، خاصة في كبار السن الضعفاء. محدودية الوصول لمهارات الوضع ما بعد البوابي في المستشفيات المجتمعية يرفع التردد، بينما 28.5% فقط من الممرضات الإثيوبيات أظهرن تقنيات معوية مؤهلة في تدقيق عام 2024. رغم أن التركيبات الجديدة مع الألياف وخصائص مضادة للارتداد تخفف عدم التحمل، إلا أن الإدراك يتأخر، مما يقيد التسارع الفوري في بعض المناطق.

التعويض المجزأ للتركيبات الخاصة بالأمراض

التغطية تتفاوت بشكل كبير: دافعو التكاليف الأمريكيون يعوضون التركيبات الكلوية لكنهم غالباً ما ينكرون دلالات التنكس العصبي، والدول الأوروبية تطبق عتبات فعالية التكلفة المتباينة. التصاريح المسبقة تضيف عبء إداري يثبط وصف المنتجات المميزة. بينما تغييرات قانون CMS لعام 2025 خففت التوثيق، تبقى عدم اليقين للمنتجات الخاصة بالأمراض النادرة، مما يخفف استثمارات البحث والتطوير.

تحليل القطاعات

حسب نوع المنتج: ابتكار الطعام الحقيقي يعطل التركيبات التقليدية

احتفظت الخلطات البوليمرية المعيارية بالقيادة، حيث شكلت 54.31% من حصة سوق التغذية المعوية في عام 2024، إلى حد كبير بسبب الألفة السريرية الواسعة وانخفاض تكاليف الوحدة. عروض الطعام الحقيقي المخلوط الناشئة جذبت اهتمام مقدمي الرعاية ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 6.15%، مدفوعة بالعلامة التجارية النباتية والفوائد المثبتة للجهاز الهضمي.

رداً على ذلك، الشركات الراسخة تدمج بروتين البازلاء العضوي والزيوت غير المعدلة وراثياً في خطوط الإرث، بينما المتغيرات عالية البروتين والقائمة على الببتيدات تدافع عن المنافذ التي يتطلب فيها سوء الامتصاص أو شفاء الجروح كثافة أحماض أمينية مرتفعة. التركيبات الأولية تبقى أساسية للتسوية الشديدة للجهاز الهضمي إلا أنها تواجه حواجز الطعم والتكلفة، مما يحد من الانتشار الواسع. المنتجات الخاصة بالأمراض التي تعالج السكري أو الضعف الكلوي تتماشى مع اتجاهات التغذية الدقيقة، مما يشير إلى التميز المستقبلي لسوق التغذية المعوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الكثافة السعرية: نمو عالي السعرات يلبي الاحتياجات المتخصصة

حققت المنتجات متساوية السعرات (≈ 1 كيلو كالوري/مل) 45.89% من حصة حجم سوق التغذية المعوية في عام 2024 لأنها تلبي معظم وصفات التغذية المعيارية. خطوط عالية السعرات (1.2-1.5 كيلو كالوري/مل) ستتوسع بمعدل نمو سنوي مركب قدره 5.89%، مدفوعة بمرضى القلب والكلى المقيدين بالسوائل الذين يتطلبون توصيل مغذيات مدمج.

التطورات في التركيب تسمح بكثافة سعرية أعلى دون لزوجة مفرطة، مما يحسن توافق المضخة وراحة المريض. المنتجات عالية السعرات جداً (≥ 2 كيلو كالوري/مل) تجيب على سوء التغذية الشديد لكنها تبقى متخصصة بسبب مشاكل التحمل، بينما الخلطات منخفضة الطاقة تلبي بروتوكولات الأطفال والجراحة البدانة. تكثيف الرعاية المنزلية يفضل الأشكال المركزة التي تقلل تغييرات الكيس وتعزز الحركة، مما يعزز الزخم عالي السعرات داخل سوق التغذية المعوية.

حسب المستخدم النهائي: تسارع الرعاية المنزلية يحول توصيل الرعاية

سيطرت المستشفيات ومرافق الرعاية الحادة على 62.15% من الحصة في عام 2024 نظراً لبدء المرضى الداخليين المدفوع بالمبادئ التوجيهية. مع ذلك، قنوات الرعاية المنزلية ستحقق معدل نمو سنوي مركب قدره 6.93% حيث دافعو التكاليف يحفزون الخروج المبكر وتنضج تكنولوجيا المراقبة عن بُعد.

المضخات المحمولة المجهزة بقياس البلوتوث تمكن الأطباء من تعديل النظم افتراضياً، مما يقلل إعادة الدخول والتكلفة الإجمالية للرعاية. مؤسسات الرعاية طويلة الأمد تحافظ على طلب ثابت مرتبط بمجموعات الشيخوخة، بينما مراكز الحقن الخارجية تستفيد من التعويض المجمع لدمج إدارة التغذية. بشكل جماعي، هذه التحولات تلامركز التوصيل وتوسع السوق الكلي القابل للعنونة للتغذية المعوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: التخصص في طب الأطفال يقود الابتكار

احتل البالغون 53.82% من الإيرادات في عام 2024، مما يعكس انتشار الأمراض المزمنة التي تتطلب التغذية بالأنبوب. مجموعة الأطفال، مع ذلك، متوقعة لأسرع معدل نمو سنوي مركب قدره 5.67% حيث التركيبات المتخصصة القائمة على الببتيدات تعزز التحمل في الشلل الدماغي والاضطرابات الأيضية.

منتجات حديثي الولادة تستخدم البروتينات المتحللة مائياً وزيوت MCT لمطابقة وظيفة الجهاز الهضمي غير الناضجة، مما يتطلب تسعير مميز. الوضوح التنظيمي من إدارة الغذاء والدواء ووكالة الأدوية الأوروبية حول اضطرابات تركيبات الرضع يبسط الموافقات، مما يشجع الابتكار. في الوقت نفسه، الخلطات الخاصة بالمسنين مع HMB المضاف وفيتامين D تكتسب قوة جذب كأدوات لصيانة العضلات، مما يعزز القطاعات الفرعية المصممة حسب العمر في سوق التغذية المعوية.

تحليل الجغرافيا

ساهمت أمريكا الشمالية بـ 42.23% من الإيرادات العالمية في عام 2024 بسبب أنظمة التعويض المتطورة، والانتشار العالي للتغذية بالأنبوب في وحدات العناية المركزة، والاعتماد السريع للمضخات المدفوعة بالذكاء الاصطناعي. رموز الفوترة المبسطة لبرنامج ميديكير الأمريكي وتغطية دافع واحد في كندا تدعم الحجم، بينما الطبقة الوسطى المتنامية في المكسيك تبدأ في طلب التركيبات المميزة. التصنيع الإقليمي، كما يظهر في مرفق أبوت في غوجارات البالغ 92 مليون دولار أمريكي الذي يخدم التصدير الأمريكي وكذلك الطلب المحلي الهندي، يعزز مرونة التوريد.

أوروبا تظهر اعتماد ثابت تحت إرشادات ESPEN الموحدة، إلا أن التجزؤ في التعويض يخلق نمو متفاوت بين البلدان. ألمانيا تؤكد على الخلطات المعززة للمناعة، والمملكة المتحدة تستثمر في تغذية الأداء العقلي، وإنفاق إيطاليا العالي للفرد على المكملات يعزز اعتماد التغذية بالأنبوب المميزة. إسبانيا، على النقيض، تقدر الطعم الموافق للثقافة الطهوية، مما يحفز البحث والتطوير على إخفاء النكهة.

آسيا والمحيط الهادئ هي أسرع المناطق نمواً، متوقعة بمعدل نمو سنوي مركب قدره 6.19% حتى عام 2030 حيث الصين والهند وجنوب شرق آسيا تحدث وحدات العناية المركزة وتتبنى الرعاية المنزلية. تحول سينوترا من تركيبات الرضع إلى بدائل الوجبات للبالغين في الصين يوضح امتداد الفئة. المشاريع المشتركة، مثل نستله-دكتور ريدي في الهند، تستفيد من التوزيع المحلي للمنتجات المتخصصة. أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى ناشئة، مع قطاع تجهيز الأغذية البرازيلي البالغ 209 مليار دولار أمريكي واستثمارات الرعاية الصحية في مجلس التعاون الخليجي تلمح إلى فرصة طويلة الأمد.

المشهد التنافسي

تركز السوق متوسط: أبوت، نستله، دانون، وفريزينيوس معاً تستحوذ على جزء كبير لكن ليس مهيمناً، بينما المتخصصون الإقليميون والداخلون النباتيون يجزؤون الحصة. استحواذ دانون على كيت فارمز في عام 2025 يجلب قدرة الملصق النظيف تحت مظلة متعددة الجنسيات، موسعاً الوصول إلى 1,400 مستشفى أمريكي. صفقة نستله هيلث ساينس لـ VOWST القائم على الميكروبيوتا تؤكد التنويع في علاجات صحة الأمعاء[2]المصدر: السجل الفيدرالي، "وسم الأغذية: مطالبات المحتوى الغذائي؛ تعريف مصطلح 'صحي'," السجل الفيدرالي، federalregister.gov .

الاستثمارات التصنيعية تؤيد نمو الحجم: موقع أبوت في غوجارات يصدر 80% من المدخلات المحلية، مما يخفف مخاطر العملة، وخط دانون الفرنسي البالغ 70 مليون يورو يركز على التركيبات الطبية. قوة سلسلة التوريد تصبح عامل تمايز؛ فريزينيوس فاز بجائزة رائد الطريق لعام 2024 للتميز في اللوجستيات وسط نقص الأحماض الأمينية. في الوقت نفسه، تنشأ أنظمة بيئية للبرمجيات والأجهزة، تدمج المضخات وخوارزميات الذكاء الاصطناعي وخدمات التغذية عن بُعد، مما يرفع تكاليف التبديل ويعزز الإيرادات المتكررة داخل سوق التغذية المعوية.

تستمر فرص المساحة البيضاء. منصات التغذية المخصصة التي تقترن الاختبارات الجينية بتعديلات التركيبة تبقى ناشئة. تركيبات الأمراض النادرة تواجه حواجز التعويض إلا أنها تقدم هوامش عالية. الشركات الناشئة تستكشف قوامات الصديقة لعسر البلع المطبوعة ثلاثية الأبعاد، بينما تعاونات الأدوية (مثل حبة السمنة ثنائية الناهض من أوبكو هيلث وإنتيرا بايو) قد تؤثر بشكل غير مباشر على أحجام التغذية.

قادة صناعة تركيبات التغذية المعوية العالمية

-

أبوت لابوراتوريز

-

نستله إس إيه

-

ريكيت بنكيزر جروب المحدودة (ميد جونسون)

-

دانون إس إيه (نوتريشيا)

-

فريزينيوس إس إي وشركاه المحدودة (فريزينيوس كابي أيه جي)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استحوذت دانون على كيت فارمز، موسعة محفظة التغذية بالأنبوب العضوية

- نوفمبر 2024: حصلت فريزينيوس كابي على جائزة التميز لبرنامج نوفابلوس لعام 2024 من فيزينت.

نطاق تقرير السوق العالمي لتركيبات التغذية المعوية

حسب نطاق التقرير، تشير التغذية المعوية إلى توصيل طعام مغذي مكتمل يحتوي على البروتين والكربوهيدرات والدهون والماء والمعادن والفيتامينات مباشرة إلى المعدة أو الاثني عشر أو الصائم. التقرير مقسم حسب المنتج (التركيبات المعيارية والتركيبات الخاصة بالأمراض)، والتطبيق (الأورام، وعلم الأعصاب، والرعاية الحرجة، والسكري، وأمراض الجهاز الهضمي، وأخرى)، والمستخدم النهائي (المستشفيات، ووكالات الرعاية المنزلية، ودور المسنين، ومستخدمين نهائيين آخرين)، وقناة التوزيع (المستشفيات، والصيدليات، والصيدليات الإلكترونية)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التركيبات البوليمرية المعيارية | |

| التركيبات البوليمرية عالية البروتين | |

| التركيبات القائمة على الببتيدات / شبه الأولية | |

| التركيبات الأولية (الأحماض الأمينية) | |

| التركيبات الخاصة بالأمراض | الخاصة بالسكري |

| الخاصة بالكلى | |

| دعم الكبد | |

| الأورام / التغذية المناعية | |

| الرئوية (مرض الانسداد الرئوي المزمن) | |

| الجهاز الهضمي وسوء الامتصاص (مرض التهاب الأمعاء، متلازمة الأمعاء القصيرة) | |

| التركيبات المعدلة للمناعة / السينبايوتيك | |

| تركيبات الطعام الحقيقي المخلوط |

| الطاقة المنخفضة (<1.0 كيلو كالوري/مل) |

| متساوية السعرات (≈1.0 كيلو كالوري/مل) |

| عالية السعرات (1.2 - 1.5 كيلو كالوري/مل) |

| عالية السعرات جداً (≥2.0 كيلو كالوري/مل) |

| المستشفيات ومراكز الرعاية الحادة |

| مرافق الرعاية طويلة الأمد |

| التغذية المعوية المنزلية (HEN) |

| العيادات الخارجية / المتنقلة |

| حديثو الولادة (0-28 يوم) |

| الأطفال (شهر واحد-17 سنة) |

| البالغون (18-64 سنة) |

| المسنون (≥65 سنة) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج (القيمة) | التركيبات البوليمرية المعيارية | |

| التركيبات البوليمرية عالية البروتين | ||

| التركيبات القائمة على الببتيدات / شبه الأولية | ||

| التركيبات الأولية (الأحماض الأمينية) | ||

| التركيبات الخاصة بالأمراض | الخاصة بالسكري | |

| الخاصة بالكلى | ||

| دعم الكبد | ||

| الأورام / التغذية المناعية | ||

| الرئوية (مرض الانسداد الرئوي المزمن) | ||

| الجهاز الهضمي وسوء الامتصاص (مرض التهاب الأمعاء، متلازمة الأمعاء القصيرة) | ||

| التركيبات المعدلة للمناعة / السينبايوتيك | ||

| تركيبات الطعام الحقيقي المخلوط | ||

| حسب الكثافة السعرية (القيمة) | الطاقة المنخفضة (<1.0 كيلو كالوري/مل) | |

| متساوية السعرات (≈1.0 كيلو كالوري/مل) | ||

| عالية السعرات (1.2 - 1.5 كيلو كالوري/مل) | ||

| عالية السعرات جداً (≥2.0 كيلو كالوري/مل) | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات ومراكز الرعاية الحادة | |

| مرافق الرعاية طويلة الأمد | ||

| التغذية المعوية المنزلية (HEN) | ||

| العيادات الخارجية / المتنقلة | ||

| حسب الفئة العمرية (القيمة) | حديثو الولادة (0-28 يوم) | |

| الأطفال (شهر واحد-17 سنة) | ||

| البالغون (18-64 سنة) | ||

| المسنون (≥65 سنة) | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق التغذية المعوية؟

السوق يقدر بـ 9.22 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو القطاع المتوقعة؟

من المتوقع أن يسجل معدل نمو سنوي مركب قدره 5.18% ويصل إلى 11.87 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تتوسع بأسرع وتيرة؟

آسيا والمحيط الهادئ تظهر أسرع مسار، متوقعة بمعدل نمو سنوي مركب قدره 6.19% حتى عام 2030.

أي قطاع منتج ينمو بأسرع معدل؟

تركيبات الطعام الحقيقي المخلوط تتقدم بمعدل نمو سنوي مركب قدره 6.15%، متفوقة على الخلطات التقليدية.

ما مدى أهمية الرعاية المنزلية داخل التغذية بالأنبوب؟

الرعاية المنزلية، المعززة بالمضخات الذكية والتعويض المناسب، من المتوقع أن تنمو 6.93% سنوياً حتى عام 2030.

ما هو الاستحواذ الرئيسي الذي شكل المجال التنافسي في عام 2025؟

استحواذ دانون على كيت فارمز وسع محفظة التغذية الطبية النباتية.

آخر تحديث للصفحة في: