حجم وحصة سوق أنظمة مراقبة الانبعاثات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

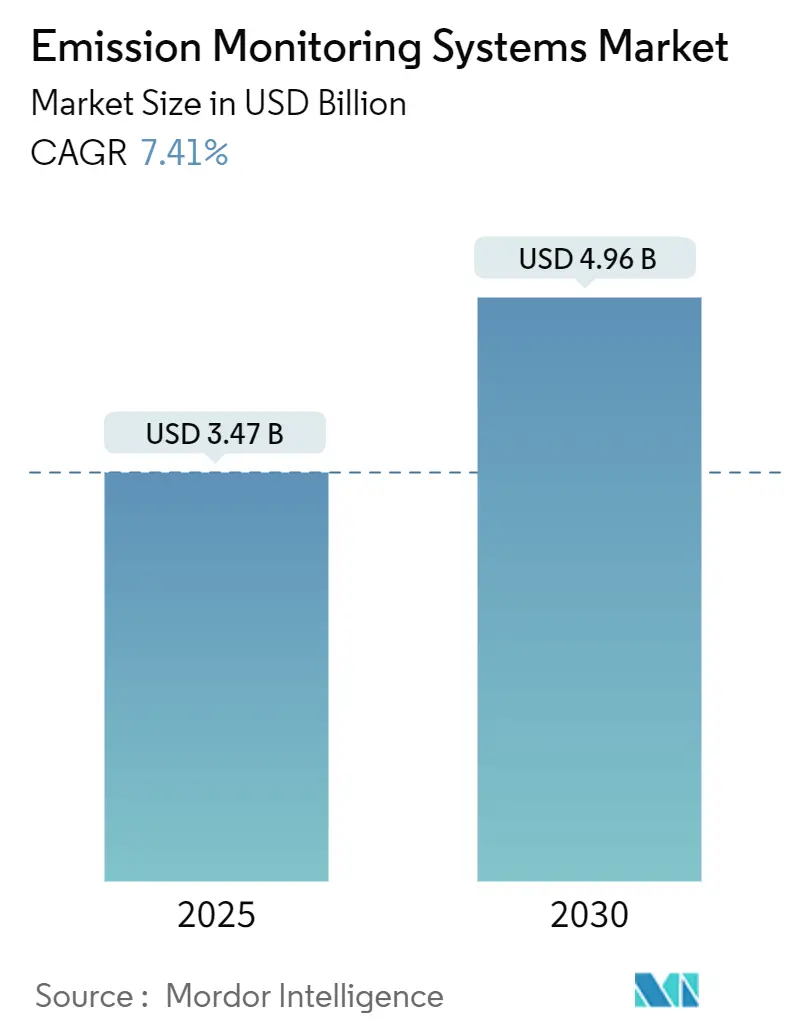

| حجم السوق (2025) | 3.47 مليار دولار أمريكي |

| حجم السوق (2030) | 4.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.41% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة مراقبة الانبعاثات من قبل موردور إنتليجنس

يقدر سوق أنظمة مراقبة الانبعاثات بـ 3.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.96 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 7.41%. تؤدي قوانين تلوث الهواء الأكثر صرامة والتحقيق المباشر من الكربون في إطار المرحلة الرابعة من نظام تداول الانبعاثات الأوروبي إلى زيادة الطلب على مراقبات المداخن عالية الدقة، بينما يعيد التحول نحو الهياكل الهجينة المستمرة-التنبؤية تشكيل استراتيجيات الموردين. تولد الأجهزة لا تزال أكبر تدفق إيرادات، حيث تحتل 46% من مبيعات عام 2024، إلا أن الخدمات تتوسع بأسرع معدل بنمو سنوي مركب قدره 7.7% حيث يسعى المستخدمون للحصول على دعم المعايرة والاعتماد وإدارة البيانات. تقود أمريكا الشمالية في القاعدة المثبتة، لكن آسيا والمحيط الهادئ تسجل أعلى نمو إقليمي بنسبة 10% حيث تفرض الصين والهند حدود جديدة على مستوى المحطات. تحل محللات الليزر الموقعية، خاصة TDLAS، محل الأنظمة الاستخلاصية بسرعة في محطات تحويل النفايات إلى طاقة، مما يقلل النفقات الإجمالية للدورة بحوالي 30%. في الوقت نفسه، تحول وحدات البرمجيات المدعومة بالذكاء الاصطناعي بيانات الامتثال إلى أدوات للصيانة التنبؤية وتحسين العملية التي تقلل تكاليف التشغيل بنسبة 15-20%.

النتائج الرئيسية للتقرير

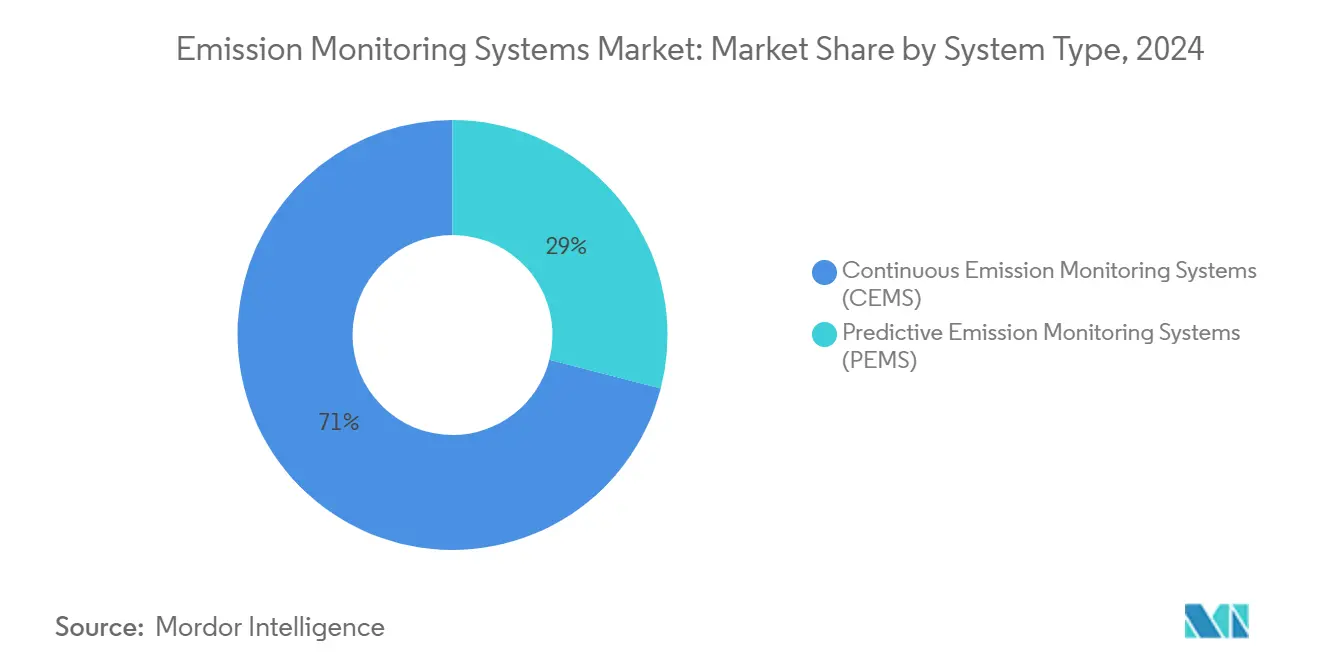

- حسب نوع النظام، احتفظت أنظمة المراقبة المستمرة للانبعاثات بـ 71% من حصة سوق أنظمة مراقبة الانبعاثات في عام 2024؛ من المتوقع أن تنمو أنظمة المراقبة التنبؤية للانبعاثات بمعدل نمو سنوي مركب قدره 8.4% حتى عام 2030.

- حسب المكون، هيمنت الأجهزة بحصة إيرادات قدرها 46% في عام 2024، بينما تمثل الخدمات أسرع توسع بمعدل نمو سنوي مركب قدره 7.7% حتى عام 2030.

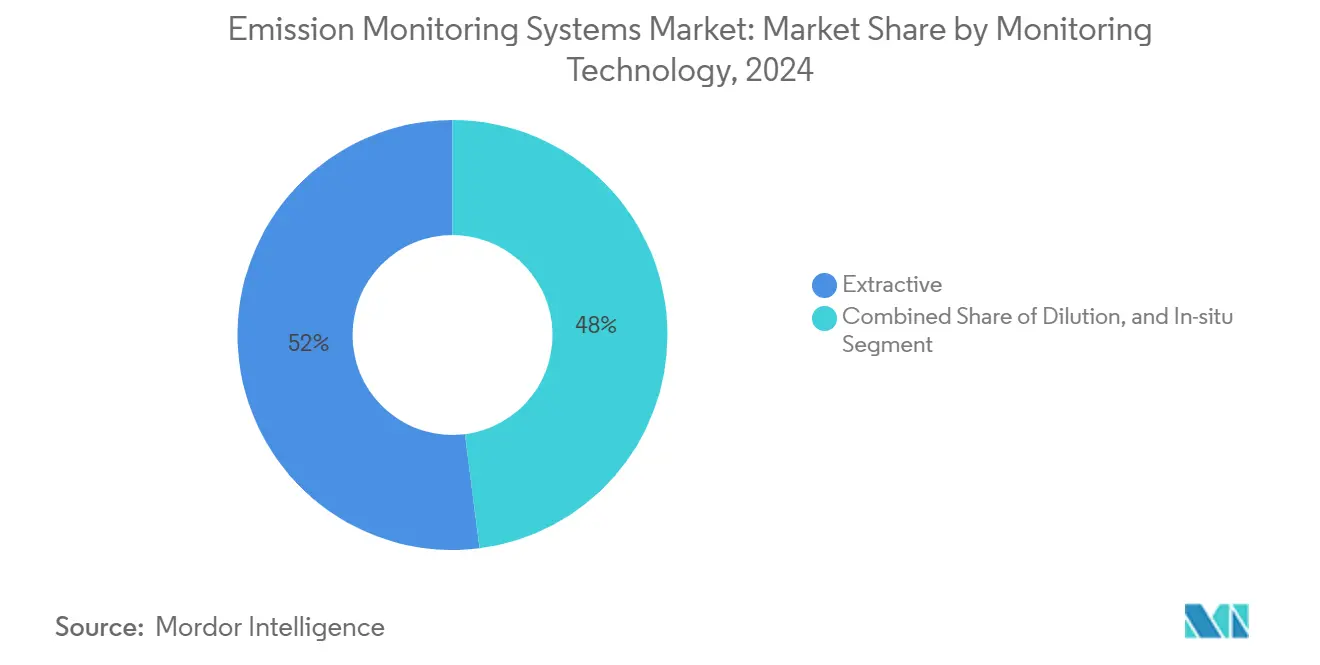

- حسب تقنية المراقبة، احتلت الحلول الاستخلاصية 52% من حجم سوق أنظمة مراقبة الانبعاثات في عام 2024؛ من المتوقع أن ترتفع تقنيات الليزر الموقعية بمعدل نمو سنوي مركب قدره 10.2% بين 2025-2030.

- حسب صناعة المستخدم النهائي، استحوذ توليد الطاقة على 34% من حجم سوق أنظمة مراقبة الانبعاثات في عام 2024، بينما تتقدم مرافق تحويل النفايات إلى طاقة بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2030.

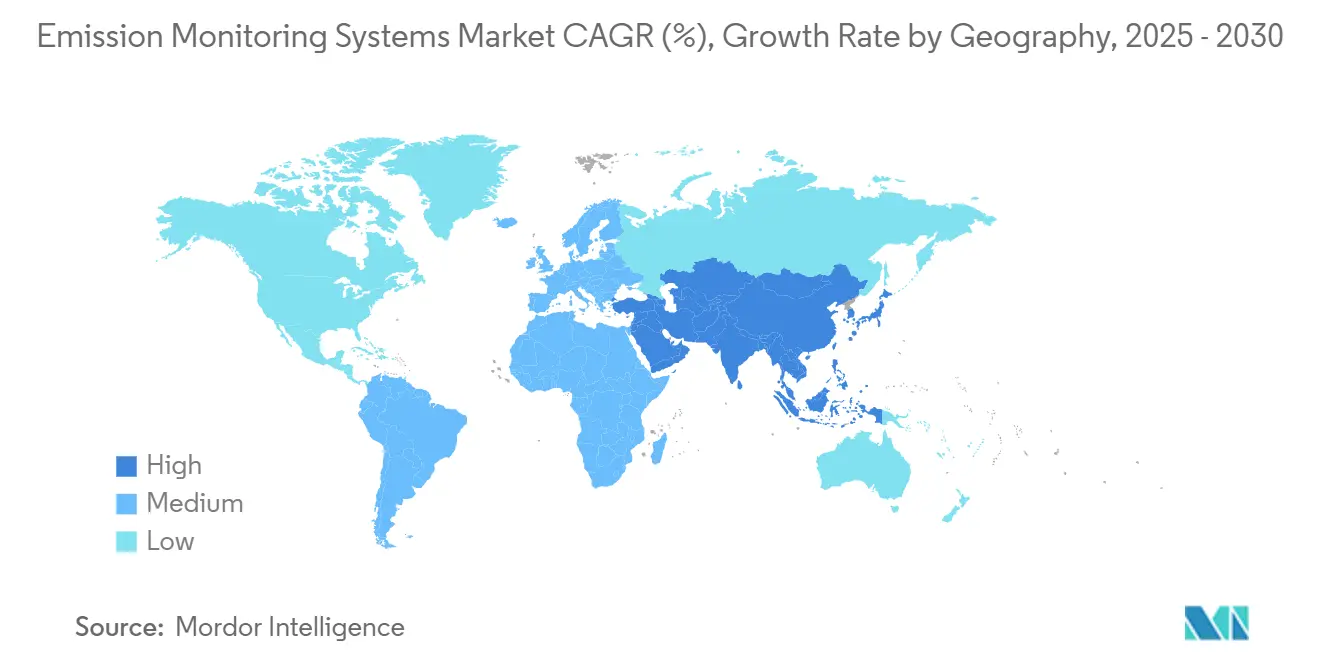

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات قدرها 39% في عام 2024، بينما من المقرر أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 10% حتى عام 2030.

اتجاهات ونظرات سوق أنظمة مراقبة الانبعاثات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول من هياكل CEMS كثيفة الاستثمار الرأسمالي إلى الهياكل الهجينة CEMS-PEMS | +1.2% | عالمي، مع التبني المبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تسعير الكربون الإلزامي للمرحلة الرابعة من EU-ETS يدفع المراقبة على مستوى المداخن | +1.8% | أوروبا، مع آثار انتشار في البلدان التي لديها اتفاقيات تجارية مع الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| التحقق من الائتمان الضريبي لقانون تخفيض التضخم يخلق زيادة في تحديث CEMS لمحطات الطاقة الأمريكية | +1.3% | أمريكا الشمالية، بشكل أساسي قطاع المرافق الأمريكي | المدى القصير (≤ سنتان) |

| أجهزة الاستشعار الليزرية الموقعية تخفض تكلفة دورة الحياة بنسبة 30% في محطات تحويل النفايات إلى طاقة في آسيا والمحيط الهادئ | +0.9% | آسيا والمحيط الهادئ، خاصة الصين واليابان وكوريا الجنوبية | المدى المتوسط (2-4 سنوات) |

| البرنامج الوطني للهواء النظيف يسرع طرح CEMS للفحم | +1.1% | الهند، مع تأثير على أسواق جنوب آسيا | المدى المتوسط (2-4 سنوات) |

| قواعد IMO 2023 EEXI و CII تؤدي إلى تركيبات SEMS على متن السفن | +0.7% | القطاع البحري العالمي، مع التركيز في مراكز الشحن الرئيسية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول من هياكل CEMS كثيفة الاستثمار الرأسمالي إلى الهياكل الهجينة CEMS-PEMS

تمزج التكوينات الهجينة القراءات المباشرة من أجهزة CEMS مع نماذج الانبعاثات المبنية على البرمجيات، مما يقلل النفقات الأولية بنسبة 25-30% مع إبقاء معدلات الخطأ تحت 3% مقارنة بالأجهزة المرجعية.[1]Bonavita, Nunzio, and Federico Callero. "ABB - Model Based Emission Monitoring." abb.com يعامل المتبنون الأوائل في المصافي الأمريكية ومحطات الغاز المركبة الآن الوحدات التنبؤية كبديل مقبول للامتثال للملوثات الثانوية بعد موافقة وكالة حماية البيئة الأمريكية. يدمج موردو المنصات العالمية خوارزميات التعلم الآلي التي تعاير النماذج تلقائياً في الوقت الفعلي، مما يقلص دورات التحقق. مع إزالة الاستضافة السحابية للعبء الإداري المحلي لتقنية المعلومات، تنخفض أسعار البرمجيات، مما يفتح الخيار الهجين للمرافق متوسطة الحجم. يتوقع المحللون أن يمثل هذا التكوين حوالي ربع جميع تركيبات سوق أنظمة مراقبة الانبعاثات الجديدة بحلول عام 2027.

تسعير الكربون الإلزامي للمرحلة الرابعة من EU-ETS يدفع المراقبة على مستوى المداخن

أسعار البدلات أعلى من 80 يورو للطن في عام 2025 حولت بيانات الانبعاثات إلى متغير مالي للبند.[2]European Commission, "WK 2134/2025 INIT," consilium.europa.eu أضاف المشغلون في الطاقة والأسمنت وإدارة النفايات محللات عالية الدقة تحسن الدقة بـ 2-3 نقاط مئوية مقارنة بالنماذج السابقة، مما يقلل الشراء المفرط لأرصدة الكربون. توسيع النطاق ليشمل المواقع البحرية والصناعية الصغيرة عزز طلبات الأنظمة الجديدة عبر أوروبا الشرقية، حيث قفزت التركيبات بنسبة 35% منذ عام 2023. تدمج المحطات الآن المراقبات مباشرة مع حلقات التحكم في العملية لضبط الإنتاج مقابل تكاليف الكربون المباشرة. الموردون القادرون على إقران أجهزة المراقبة مع لوحات التداول الآلية حصلوا على حصة في سوق أنظمة مراقبة الانبعاثات.

التحقق من الائتمان الضريبي لقانون تخفيض التضخم يخلق زيادة في تحديث CEMS لمحطات الطاقة الأمريكية

يجب على مرافق الولايات المتحدة التي تسعى للحصول على أرصدة إنتاج تصل إلى 30 دولار أمريكي لكل ميجاوات ساعة أن تعتمد الانبعاثات بأجهزة عالية الدقة تلتقط بيانات متعددة الغازات.[3]U.S. Energy Information Administration, "Capital Cost and Performance Characteristics for Utility-Scale Electric Power Generating Technologies," eia.gov دفعة التحقق أدت إلى قفزة بنسبة 42% في مشاريع التحديث منذ عام 2023، خاصة في الوحدات التي تتبنى الإشعال المشترك للهيدروجين أو إضافات احتجاز الكربون. العديد من المحللات القديمة المثبتة قبل عام 2010 تفتقر إلى نافذة الدقة المطلوبة من قبل دائرة الإيرادات الداخلية، مما يجبر على الاستبدالات. يقدم الموردون الذين يعرضون حزم متكاملة - الأجهزة والتقارير السحابية ومسارات البيانات الجاهزة للتدقيق - تسعير متميز لكنهم يسرعون الاسترداد لأصحاب المحطات الساعين للحصول على تأهيل سريع للائتمان الضريبي. التشخيص عن بُعد المدمج في الوحدات الجديدة يقلص أيضاً توقف التشغيل غير المخطط له، وهو حافز إضافي.

أجهزة الاستشعار الليزرية الموقعية تخفض تكلفة دورة الحياة بنسبة 30% في محطات تحويل النفايات إلى طاقة في آسيا والمحيط الهادئ

أجهزة TDLAS و Quantum Cascade Laser تقيس الغازات مباشرة في المدخنة، مما يلغي أجهزة تكييف العينات ويقلم ميزانيات الصيانة بحوالي الثلث.[4]Endress+Hauser AG, "Tunable Diode Laser Absorption Spectroscopy (TDLAS)," endress.com مستويات وقت التشغيل أعلى من 98% في محارق اليابان والصين تؤكد مرونة الأداء في غاز المداخن عالي الغبار. استخدام أقل للمواد الاستهلاكية وعدد أقل من زجاجات غاز المعايرة يقوي حالة التكلفة الإجمالية حتى مع نفقة أولية أعلى. تتزايد طاقة تحويل النفايات إلى طاقة في آسيا والمحيط الهادئ بنسبة 15% سنوياً، لذا يبقى الطلب على محللات الليزر المدمجة والجاهزة لدرجة الحرارة العالية قوياً. شركات المعدات الأصلية المحلية الصينية تسرع الإنتاج المحلي، مما يغذي التسعير التنافسي والامتصاص الأوسع عبر سوق أنظمة مراقبة الانبعاثات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص الفنيين المعتمدين من TÜV و MCERTS يؤخر التشغيل الأوروبي | -0.7% | أوروبا، خاصة دول أوروبا الشرقية | المدى المتوسط (2-4 سنوات) |

| تحيز الرطوبة العالية في المناطق الاستوائية يرفع مخاطر الامتثال الخاطئ | -0.5% | جنوب شرق آسيا وأمريكا اللاتينية وأفريقيا الاستوائية | المدى القصير (≤ سنتان) |

| فجوات التشغيل البيني للـ DCS-DAQ القديم تضخم تكاليف التحديث في مرافق الولايات المتحدة | -0.8% | أمريكا الشمالية، بشكل أساسي قطاع توليد الطاقة الأمريكي | المدى المتوسط (2-4 سنوات) |

| قفل رأس المال من نماذج تأجير CEMS طويلة المدى يعرقل اعتماد PEMS | -0.6% | الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص الفنيين المعتمدين من TÜV و MCERTS يؤخر التشغيل الأوروبي

الامتثال في أوروبا يلزم بعمليات تدقيق في الموقع من قبل فنيين معتمدين تحت أطر TÜV أو MCERTS. نقص في القوى العاملة بنسبة 40% أطال متوسط بدء تشغيل المشاريع حتى ستة أشهر، خاصة في بولندا ورومانيا وبلغاريا. تصاعدت أسعار الخدمة بالساعة بنسبة 25-30% منذ عام 2023، مما دفع المستخدمين نحو الموردين الذين لديهم أذرع خدمة داخلية. تستجيب شركات المعدات الأصلية بأدوات المساعدة عن بُعد التي توجه الموظفين المحليين عبر تسلسلات المعايرة عبر سماعات الواقع المعزز. رغم هذه الحلول البديلة، تقلم اختناق الفنيين النمو قريب المدى لسوق أنظمة مراقبة الانبعاثات حتى تتوسع خطوط التدريب.

فجوات التشغيل البيني للـ DCS-DAQ القديم تضخم تكاليف التحديث في مرافق الولايات المتحدة

حوالي ثلثي وحدات التوليد الأمريكية لا تزال تعتمد على منصات تحكم أقدم من 15 سنة. غالباً ما تتحدث أنظمة CEMS الحديثة بروتوكولات إيثرنت، بينما تستخدم الأنظمة القديمة روابط تسلسلية أو خاصة، مما يضيف أجهزة واجهة وعمالة هندسية تدفع تكاليف التحديث أعلى بنسبة 30-45% من التركيبات الجديدة. بوابات الحافة التي تربط بين الشبكات القديمة والجديدة تكتسب زخماً، إلا أن الترميز المخصص والفحص الأمني السيبراني يبقيان أمراً لا مفر منه. بعض مشغلي الفحم الذين يواجهون تقاعد محتمل يترددون في الالتزام برأس مال جديد، مما يعدل أحجام الاستبدال في سوق أنظمة مراقبة الانبعاثات على المدى المتوسط.

تحليل القطاع

حسب نوع النظام: الإعدادات الهجينة تعيد تنظيم أهداف التكلفة والامتثال

فتح القطاع عام 2024 مع امتلاك CEMS لـ 71% من الإيرادات بفضل القبول التنظيمي الشامل. ومع ذلك، PEMS يتفوق بمعدل نمو سنوي مركب قدره 8.4% مع انخفاض رسوم الحوسبة السحابية وموافقة المنظمين على الخوارزميات التنبؤية. حجم سوق أنظمة مراقبة الانبعاثات المرتبط بالنشر الهجين متوقع أن يتجاوز مليار دولار بحلول عام 2027، مما يعكس الاعتماد المتزايد حيث تعمل العمليات تحت ظروف الحالة المستقرة. المصافي النفطية وتوربينات الغاز والكراكرات البتروكيماوية ترى ارتباطات وثيقة بين درجة الحرارة والأوكسجين ومخرجات الملوثات، مما يجعلها مرشحين مثاليين. الموردون الذين يحزمون دعم علم البيانات الشامل يحصلون على نفوذ، لأن العديد من مهندسي المحطات يفتقرون إلى خبرة النمذجة. اشتراكات البرمجيات الإضافية تمنح أيضاً الموردين إيرادات سنوية، مما يتحول بعيداً عن مبيعات الأجهزة المتكتلة.

يبقى CEMS لا يمكن الاستغناء عنه للملوثات الأولية مثل SO₂ والجسيمات حيث تطالب القوانين بقراءات مباشرة. نتيجة لذلك، التكوينات الهجينة التي تقترن محللاً مدمجاً للغازات الحاسمة مع PEMS للتدفقات الثانوية تهيمن على العطاءات الجديدة. النهج يتيح للمشغلين موازنة صرامة الامتثال والميزانية، مع الحفاظ على سلامة CEMS بينما يحصدون وفورات تكلفة PEMS. ضمن هذا النموذج، حصة سوق أنظمة مراقبة الانبعاثات للتركيبات التنبؤية البحتة غير مرجح أن تتصدر 10% بحلول عام 2030، إلا أن القيمة الهجينة ستتصاعد بثبات مع تحسن أدوات الذكاء الاصطناعي وبناء بيانات الحقل للثقة.

حسب المكون: إيرادات الخدمة تتسارع وسط التعقيد التنظيمي

محللات الغاز وأجهزة استشعار التدفق والمجسات ولدت 46% من الدوران العالمي في عام 2024، بقيادة أجهزة FTIR و TDLAS متعددة المكونات التي تتطلب تسعير متميز في الأسمنت والصلب وتحويل النفايات إلى طاقة. مع ذلك، عقود الخدمة المتكررة - المعايرة والاعتماد والتحقق من البيانات - تتقدم الآن بمعدل نمو سنوي مركب قدره 7.7%. مخططات التداول الجديدة مثل أسواق الكربون الوطنية في كندا وكوريا الجنوبية ترفع الرهانات لدقة البيانات، مما يدفع للتدقيق السنوي أو نصف السنوي. المستخدمون النهائيون الذين يفتقرون إلى فرق القياس الداخلية يخرجون ضمان الامتثال، مما يجعل أخصائيي الخدمة محوريين عبر سوق أنظمة مراقبة الانبعاثات.

وحدات البرمجيات السحابية الأصلية تضيف رافعة نمو أخرى. يحزم الموردون تقارير الامتثال الآلية التي تخطط مباشرة لقوالب الاتحاد الأوروبي أو وكالة حماية البيئة، مما يقلل عبء العمل الإداري. تتزايد إيرادات الاشتراك بنسبة 18% سنوياً، مما يعيد تشكيل النماذج المالية. بعض شركات المعدات الأصلية قدمت خطط مراقبة الانبعاثات كخدمة التي تجمع تأجير الأجهزة مع الصيانة الشاملة النطاق، مما يسهل تدفقات النقد الخارجة للعملاء. هذا النموذج المتكرر يجب أن يخفف تدريجياً اعتماد الأجهزة المقطوعة وينوع تدفقات الدخل في صناعة أنظمة مراقبة الانبعاثات.

حسب تقنية المراقبة: الليزر الموقعي يعطل هيمنة الاستخلاصي

احتلت التصاميم الاستخلاصية حصة 52% في عام 2024، مقدرة لتعددية الغازات وتاريخ الاعتماد العميق. إلا أن أنظمة الليزر الموقعية تسجل معدل نمو سنوي مركب قدره 10.2% حتى عام 2030، تستفيد من التقدم في البصريات التي تتحمل التدفقات المتآكلة والمغبرة. تصل المحطات لتوفير على المبردات والمضخات والمرشحات المطلوبة عادة لتكييف العينات، مما يقلل الإنفاق السنوي بحوالي 35%. وحدات TDLS توفر أيضاً وقت استجابة بالميلي ثانية، مما يمكن تحكم الاحتراق الأكثر إحكاماً. عملاء تحويل النفايات إلى طاقة والأسمنت يلاحظون مكاسب وقت التشغيل التي تعوض نفقات رأس المال الأعلى خلال سنتين.

محللات الاستخلاص الباردة الجافة لا تزال تهيمن في المهام متعددة المعاملات حيث يشترط المنظمون خطوط عينات متطابقة لجميع الملوثات. نهج القائمة على التخفيف تصر في مراقبة خط السياج البتروكيماوي، رغم أن التغطية البصرية المتزايدة تآكل الطلب. على مدى العقد القادم، حجم سوق أنظمة مراقبة الانبعاثات للحلول الهجينة التي تقترن ليزر موقعي للغازات الرئيسية مع رف استخلاصي مدمج للمعادن أو الديوكسينات سيتسع، خاصة في التحديثات المقيدة المساحة حيث ملاجئ المحلل غير عملية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: تحويل النفايات إلى طاقة يصبح سرير اختبار الابتكار

منتجو الطاقة تطلبوا 34% من الإيرادات في عام 2024، إلا أن النمو متواضع حيث العديد من محطات الفحم تقترب من التقاعد. توربينات الغاز المجمعة تضيف حجم في المناطق التي تتخلص تدريجياً من الفحم، لكن انبعاثاتها المنخفضة نسبياً تحد من تعقيد المحلل. في المقابل، محطات تحويل النفايات إلى طاقة تتوسع بمعدل نمو سنوي مركب قدره 9.8%، تدفع الابتكار في مراقبة متعددة الملوثات التي تغطي HF و HCl والديوكسينات والمعادن الثقيلة. المشغلون يقدرون محللات الليزر المدمجة التي تدوم أطول من غاز المداخن المتآكل وتوفر وقت تشغيل شبه مستمر، تتماشى مع تفويضات الشفافية المواجهة للجمهور.

التطبيقات البحرية تظهر بعد أن دخلت قواعد IMO حيز التنفيذ في عام 2023. حوالي 9,000 سفينة - 15% من الأسطول العالمي - تحمل الآن شكل من أشكال مراقب الانبعاثات المحمول على السفن. قيود المساحة والاهتزاز ورذاذ الملح تدفع الطلب على محللات متينة ومصغرة. مرافق النفط والغاز متوسطة التيار والمصب تبقى مشتريين أساسيين، إلا أن النمو الإضافي يقيم في مزارع خزانات البتروكيماويات حيث الأبخرة هربت سابقاً من القياس. حصة سوق أنظمة مراقبة الانبعاثات المرتبطة بهذه الكوى المتخصصة يجب أن ترتفع مع إغلاق المنظمين للثغرات.

تحليل الجغرافيا

صدرت أمريكا الشمالية تصنيفات 2024 بـ 39% من الإيرادات، مرتكزة على حوالي 15,000 وحدة CEMS مثبتة عبر الطاقة والتكرير. حوافز قانون تخفيض التضخم تحث المرافق على تحديث المحللات، بينما نظام التسعير القائم على الإنتاج في كندا ينشر المراقبة إلى التصنيع متوسط الحجم. مشاريع التحديث تهيمن على دفاتر الطلبات لأن العديد من الوحدات المثبتة قبل عام 2015 تصل إلى نهاية الحياة. التكامل مع لوحات القيادة السحابية التي تربط بيانات الامتثال بتخطيط الصيانة هو الآن ممارسة قياسية، وهذا التراكب الرقمي يؤثر على معظم العطاءات التنافسية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 10%. خطة الصين الخمسية الرابعة عشرة تجبر حوالي 80,000 محطة على تثبيت مراقبات، غالباً ما تقفز مباشرة إلى الليزر الموقعي. البرنامج الوطني للهواء النظيف في الهند يلزم مداخن مستمرة في أكثر من 200 محطة فحم بحلول عام 2026، مما يضغط دورات الشراء. موردو المحللات المتقدمين يشتركون مع مكاملي الأنظمة المحليين للتنقل في قواعد المشتريات وفجوات تغطية الخدمة. اليابان وكوريا الجنوبية تشغلان بالفعل أساطيل ناضجة لكن تواصلان الترقية إلى منصات TDLS و quantum-cascade، خاصة في تحويل النفايات إلى طاقة. جنوب شرق آسيا يحاكي المعايير الصينية؛ فيتنام وإندونيسيا نشرتا إرشادات نموذجية على معايير GB في عام 2024، مما يوسع القاعدة المثبتة لسوق أنظمة مراقبة الانبعاثات.

تمثل أوروبا 25% من القيمة العالمية، متشكلة فريداً بالتعرض لأسعار الكربون تحت EU-ETS، مما يرفع متطلبات جودة البيانات. توسع الأعضاء الشرقيين يدفع أحجام التركيب الأولى، بينما يركز مستخدمو الاتحاد الأوروبي الغربي على مكاسب وقت التشغيل وتكلفة الملكية. إيرادات الخدمة نسبياً أعلى لأن المعايرات السنوية واختبارات العينات المتوازية إلزامية. الشرق الأوسط وأفريقيا ناشئان لكن واعدان: رؤية السعودية 2030 تربط أهداف الانبعاثات بالتنويع الصناعي، وضريبة الكربون في جنوب أفريقيا تسرع اعتماد المراقبة في التعدين والطاقة. مرونة البيئة القاسية - الغبار العالي والحرارة والملوحة - تشكل مفرق فني للموردين الذين يطاردون هذه الفرص الرائدة.

المشهد التنافسي

سوق أنظمة مراقبة الانبعاثات متركز بشكل معتدل؛ أكبر خمسة موردين - ABB و Siemens و Emerson و Thermo Fisher Scientific و AMETEK - احتلوا مجتمعين حوالي 45% من إيرادات عام 2024. قوتهم تنبع من الجمع بين المحللات ومجموعات الأتمتة الأوسع، مما يتيح للعملاء تنسيق الامتثال البيئي مع التحكم في العملية. حافة التكامل هذه حاسمة حيث يهدف المستخدمون النهائيون إلى استخراج بيانات الانبعاثات لتحسينات الكفاءة. لاعبو المنصة عمقوا المحافظ من خلال الاستحواذات المستهدفة، مثل شراء Emerson لـ ENVEA في عام 2025، مما أضاف خطوط المراقبة البصرية والهواء المحيط.

شركات اللعب البحت تقاوم بالتخصص في كوى الأداء العالي: Teledyne تستفيد من IP الليزر الكمي المتتالي للقياس فائق الأثر، بينما Fuji Electric و HORIBA تهيمنان على الأسواق اليابانية والصينية المحلية من خلال الدعم المحلي. المنافسة تمتد الآن إلى ما بعد الأجهزة: تحالف Microsoft مع Siemens يدمج تحليلات Azure IoT في سير عمل الامتثال، مما يوضح كيف يمكن لعمالقة البرمجيات إعادة تشكيل التقاط القيمة. في الوقت نفسه، أخصائيو القطاع البحري يطورون مراقبات مدمجة تلبي موافقات جمعية التصنيف، وهي ساحة لا تزال تحت الخدمة من قبل عمالقة الأتمتة الرئيسيين.

المساحة البيضاء تبقى للحزم المبسطة قليلة الصيانة المستهدفة للشركات الصغيرة والمتوسطة التي تقع حديثاً تحت قواعد الانبعاثات. نماذج "المراقبة كخدمة" القائمة على الاشتراك، التي رادت بها Honeywell في أواخر عام 2024، تخفض حواجز رأس المال وتقفل العملاء في عقود متعددة السنوات. مع نضج وحدات الذكاء الاصطناعي، سيعتمد التفريق على الرؤى التنبؤية أكثر من عدد الحساسات. هذه الديناميكيات متوقعة أن تبقي الاندماج والاستحواذ نشطاً حيث يسعى المهيمنون لمواهب علم البيانات و IP البرمجيات للدفاع عن الحصة في سوق أنظمة مراقبة الانبعاثات المتقدم رقمياً بسرعة.

قادة صناعة أنظمة مراقبة الانبعاثات

-

ABB Ltd.

-

AMETEK, Inc.

-

Emerson Electric Co.

-

General Electric Company

-

Siemens AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أطلقت ABB محلل ACF5000 FTIR مع فترات صيانة 12 شهر ومعايرة التعلم الآلي المدمج.

- مارس 2025: شكلت Siemens و Microsoft شراكة لتقديم أدوات مراقبة الانبعاثات ومحاسبة الكربون السحابية على Azure IoT.

- فبراير 2025: استحوذت Emerson على ENVEA Global SAS مقابل 780 مليون دولار أمريكي، موسعة قدرات المراقبة البصرية والهواء المحيط.

- يناير 2025: قدمت Thermo Fisher Scientific نظام Mercury Freedom مع حدود كشف <0.5 µg/m³.

- ديسمبر 2024: أصدرت SICK AG مراقب الجسيمات الليزري DUSTHUNTER 3 مع التنظيم الذاتي وصيانة أقل بنسبة 95% من عدادات العتامة

نطاق تقرير سوق أنظمة مراقبة الانبعاثات العالمي

تُستخدم أنظمة مراقبة الانبعاثات لمراقبة غازات مختلفة، مثل الأوكسجين وأول أكسيد الكربون وثاني أكسيد الكربون، لتوفير معلومات كافية للتحكم في الاحتراق في البيئة الصناعية. هذه الأنظمة وسيلة للالتزام بمعايير انبعاثات الهواء، متبوعة بهيئات تنظيمية مختلفة عبر العالم.

يغطي التقرير أنواع مختلفة من أنظمة مراقبة الانبعاثات، تتراوح من الأجهزة والبرمجيات والخدمات التي يستخدمها مستخدمون نهائيون مختلفون عبر جغرافيات متنوعة.

| أنظمة المراقبة المستمرة للانبعاثات (CEMS) |

| أنظمة المراقبة التنبؤية للانبعاثات (PEMS) |

| الأجهزة | محللات الغاز |

| مراقبات التدفق والعتامة | |

| أنظمة اكتساب البيانات (DAS) | |

| البرمجيات | مستقل |

| مستضاف سحابياً | |

| الخدمات | التثبيت والنشر |

| المعايرة والاعتماد | |

| الدعم والصيانة |

| الاستخلاصية | ساخن-رطب |

| بارد-جاف | |

| التخفيف | |

| الموقعية | مطيافية الليزر الديودي القابل للضبط (TDLS) |

| توليد الطاقة | الفحم |

| توربينات الغاز المجمعة | |

| النفط والغاز | الأولي |

| الوسطي | |

| النهائي والمصافي | |

| المعادن والتعدين | |

| الكيماويات والبتروكيماويات | |

| الصيدلانيات | |

| الأسمنت والركام | |

| اللب والورق | |

| تحويل النفايات إلى طاقة والحرق | |

| البحرية (على متن السفينة) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع النظام | أنظمة المراقبة المستمرة للانبعاثات (CEMS) | ||

| أنظمة المراقبة التنبؤية للانبعاثات (PEMS) | |||

| حسب المكون | الأجهزة | محللات الغاز | |

| مراقبات التدفق والعتامة | |||

| أنظمة اكتساب البيانات (DAS) | |||

| البرمجيات | مستقل | ||

| مستضاف سحابياً | |||

| الخدمات | التثبيت والنشر | ||

| المعايرة والاعتماد | |||

| الدعم والصيانة | |||

| حسب تقنية المراقبة | الاستخلاصية | ساخن-رطب | |

| بارد-جاف | |||

| التخفيف | |||

| الموقعية | مطيافية الليزر الديودي القابل للضبط (TDLS) | ||

| حسب صناعة المستخدم النهائي | توليد الطاقة | الفحم | |

| توربينات الغاز المجمعة | |||

| النفط والغاز | الأولي | ||

| الوسطي | |||

| النهائي والمصافي | |||

| المعادن والتعدين | |||

| الكيماويات والبتروكيماويات | |||

| الصيدلانيات | |||

| الأسمنت والركام | |||

| اللب والورق | |||

| تحويل النفايات إلى طاقة والحرق | |||

| البحرية (على متن السفينة) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو السريع لسوق أنظمة مراقبة الانبعاثات؟

تجبر اللوائح العالمية الأكثر صرامة مثل المرحلة الرابعة من EU-ETS وقانون تخفيض التضخم الأمريكي وتفويضات الهواء النظيف في آسيا والمحيط الهادئ المحطات الصناعية على تثبيت مراقبات عالية الدقة، مما ينتج معدل نمو سنوي مركب قدره 7.41% حتى عام 2030.

كم حجم سوق أنظمة مراقبة الانبعاثات اليوم؟

يقف السوق عند 3.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.96 مليار دولار أمريكي بحلول عام 2030.

أي تقنية مراقبة تكتسب حصة بأسرع ما يمكن؟

محللات الليزر الموقعية - أساساً TDLAS - ترتفع بمعدل نمو سنوي مركب قدره 10.2% لأنها تخفض تكاليف دورة الحياة بحوالي 30% في بيئات تحويل النفايات إلى طاقة والبيئات القاسية المماثلة.

لماذا تتوسع الخدمات أسرع من الأجهزة؟

تعقيد المعايرة المتزايد تحت مخططات تسعير الكربون ونقص الفنيين المعتمدين يدفع مشغلي المحطات إلى الاستعانة بمصادر خارجية للصيانة، مما يرفع إيرادات الخدمة بمعدل نمو سنوي مركب قدره 7.7%.

أي المناطق تقدم أعلى إمكانات النمو؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10% حيث تطلب الخطة الخمسية الرابعة عشرة للصين والبرنامج الوطني للهواء النظيف في الهند آلاف التركيبات الجديدة.

كيف يفرق الموردون في سوق متركز بشكل معتدل؟

يدمج القادة بيانات الانبعاثات مع برمجيات التحكم في العملية، ويضيفون التحليلات التنبؤية المبنية على الذكاء الاصطناعي، ويقدمون نماذج اشتراك أو "المراقبة كخدمة" التي تخفض حواجز رأس المال بينما تقفل الإيرادات طويلة المدى.

آخر تحديث للصفحة في: