حجم وحصة السوق العالمي لإدارة معلومات الأمن المادي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.24 مليار دولار أمريكي |

| حجم السوق (2030) | 4.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.21% CAGR |

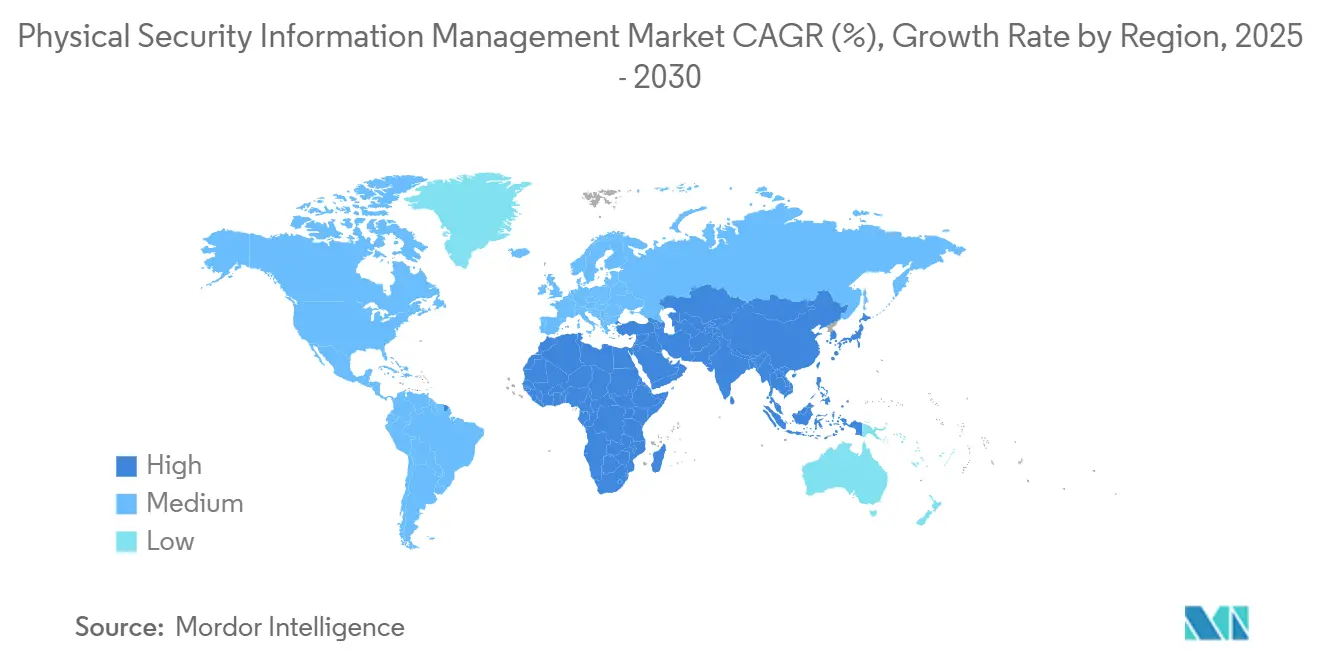

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لإدارة معلومات الأمن المادي من قبل مردور إنتيليجنس

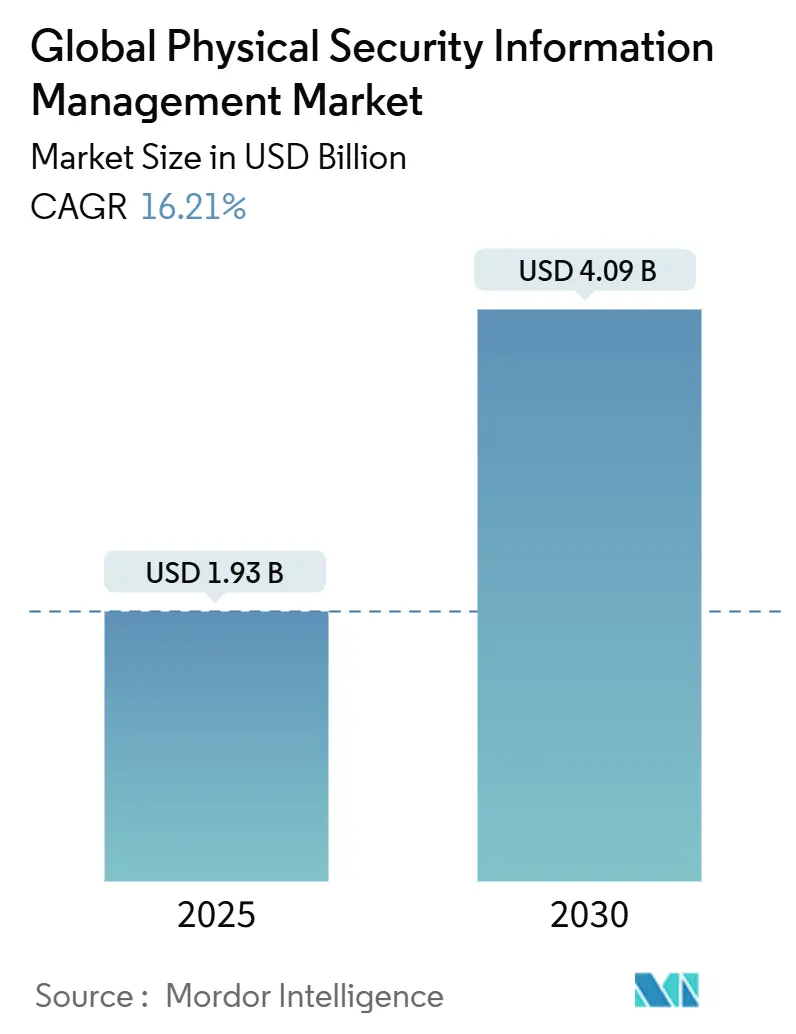

يقف حجم سوق إدارة معلومات الأمن المادي عند 1.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 4.09 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 16.21% على مدى فترة التوقعات. إن الانتشار السريع لأجهزة الاستشعار واللوائح الأكثر صرامة والتحول نحو الحماية الفيزيائية-السيبرانية المتقاربة تعيد تشكيل قرارات تخصيص رؤوس الأموال، مما يدفع مسؤولي الأمن الرئيسيين إلى إعطاء الأولوية للمنصات الموحدة للقيادة. يتزايد الطلب في مراكز النقل وحرم مراكز البيانات والشبكات الصحية حيث تتقاطع مجموعات أجهزة الاستشعار المتنوعة وأنماط العمل الهجين والتعرضات للمسؤولية. يستجيب البائعون بطبقات تنسيق مفتوحة وعمليات نشر جاهزة للسحابة وخدمات مُدارة قائمة على الاشتراك تقلل حواجز الدخول بينما تقصر دورات النشر. تتزايد الشدة التنافسية حيث يتسابق قادة أتمتة المباني الراسخون ومقدمو PSIM المتخصصون وعمالقة السحابة العامة لدمج تحليلات الذكاء الاصطناعي والتصور الجغرافي المكاني وأتمتة سير العمل في صورة تشغيلية واحدة.

الاستنتاجات الرئيسية للتقرير

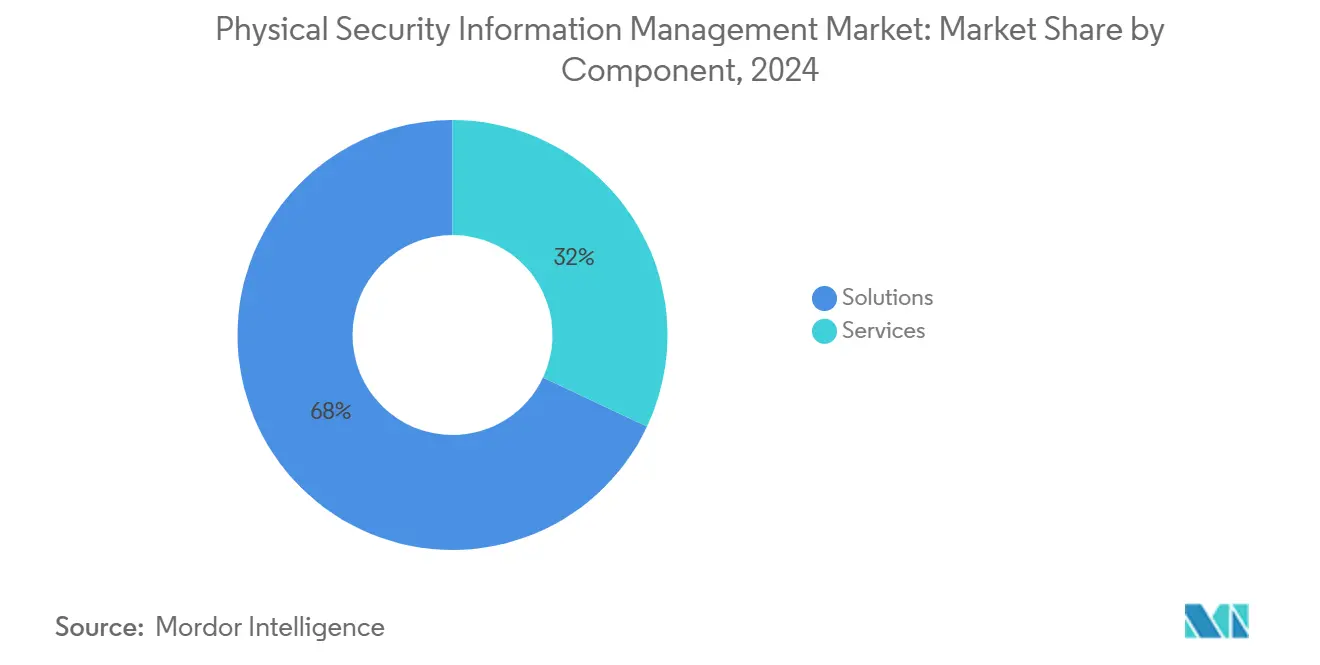

- حسب المكون، استحوذت الحلول على 68% من حصة سوق إدارة معلومات الأمن المادي في عام 2024؛ من المتوقع أن تتوسع الخدمات المُدارة بمعدل نمو سنوي مركب قدره 16.9% حتى عام 2030.

- حسب نموذج النشر، احتفظت التركيبات في الموقع بـ 74% من حجم سوق إدارة معلومات الأمن المادي في عام 2024، بينما من المقرر أن تنمو عمليات النشر السحابية بمعدل نمو سنوي مركب قدره 18.1% حتى عام 2030.

- حسب صناعة المستخدم النهائي، تصدر النقل واللوجستيات بحصة إيرادات قدرها 22% من سوق إدارة معلومات الأمن المادي في عام 2024؛ من المتوقع أن تتسارع الرعاية الصحية بمعدل نمو سنوي مركب قدره 17.5% حتى عام 2030.

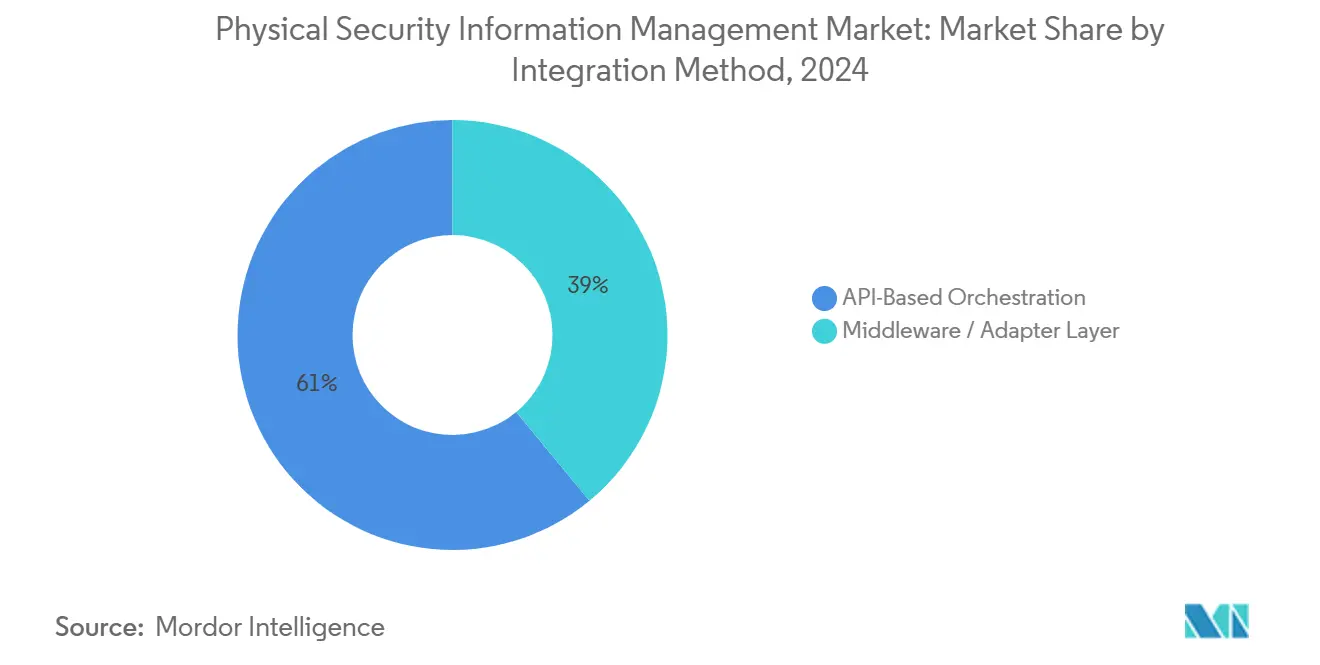

- حسب طريقة التكامل، تصدر التنسيق القائم على API بحصة 61% من سوق إدارة معلومات الأمن المادي في عام 2024؛ من المتوقع أن تتسارع طبقة الوسطاء/المحولات بمعدل نمو سنوي مركب قدره 17.4% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 35% من حجم سوق إدارة معلومات الأمن المادي في عام 2024، بينما من المتوقع أن تسجل آسيا أسرع معدل نمو سنوي مركب قدره 17.9% بين عامي 2025 و 2030.

اتجاهات ورؤى السوق العالمي لإدارة معلومات الأمن المادي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتشار أجهزة الاستشعار الطرفية المدعومة بإنترنت الأشياء التي تقود المنصات الموحدة للقيادة | +2.8 % | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (~ 3-4 سنوات) |

| توجيهات الاتحاد الأوروبي NIS2 ووكالة الأمن السيبراني الأمريكية CISA للبنية التحتية الحيوية تسرع الاعتماد | +3.5 % | أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| مشاريع النقل الآسيوية الضخمة التي تتطلب الوعي الموقفي المركزي | +2.1 % | آسيا، مع التركيز على الصين والهند واليابان | المدى المتوسط (~ 3-4 سنوات) |

| الاعتماد السريع لتحليلات الفيديو بالذكاء الاصطناعي يخلق طلباً على تنسيق PSIM المفتوح | +3.2 % | عالمي، بقيادة أمريكا الشمالية | المدى المتوسط (~ 3-4 سنوات) |

| فجوات أمان العمل الهجين تغذي الحلول المتقاربة الفيزيائية-السيبرانية | +1.8 % | أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| خصومات أقساط التأمين المرتبطة بامتثال PSIM لمراكز البيانات | +1.5 % | أمريكا الشمالية، مع تأثير ناشئ في أوروبا | المدى الطويل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار أجهزة الاستشعار الطرفية المدعومة بإنترنت الأشياء

إن الارتفاع إلى 41.6 مليار جهاز متصل بحلول عام 2025 يقود أحجاماً قياسية من القياسات عن بُعد التي لا تستطيع الأدوات المعزولة ربطها. المنشآت الحيوية تتعامل الآن مع أكثر من 500 جهاز استشعار غير متجانس، بزيادة 43% منذ عام 2022، مما يجبر المشغلين على اعتماد محركات تنسيق مستقلة عن البائعين تُطبِّع البيانات الوصفية وتُرتِّب التنبيهات حسب الأولوية.[1]Security Informed, "How Is The Internet Of Things (IoT) Impacting Physical Security?", securityinformed.comأصبحت واجهات برمجة التطبيقات المفتوحة معياراً إلزامياً للمشتريات حيث يسعى مديرو الأمن لمسارات تكامل مقاومة للمستقبل للكاميرات الذكية والمجسات البيئية ونقاط الطرف البيومترية. كما أن تحسن دقة البيانات يحسن تحليل السبب الجذري، مما يسمح لفرق الاستجابة بتتبع سلاسل الأحداث وتقصير متوسط وقت الحل. المكاسب التشغيلية الناتجة تعزز الحالة التجارية للمنصات من الجيل التالي عبر برامج الطاقة والمرافق والمدن الذكية.

توجيهات الاتحاد الأوروبي NIS2 ووكالة الأمن السيبراني الأمريكية CISA للبنية التحتية الحيوية

الضغط التنظيمي يحمل الآن أسناناً مالية هادفة: إطار NIS2 المُنقح يحدد غرامات تصل إلى 10 مليون يورو (11.3 مليون دولار أمريكي) لعدم الامتثال، بينما قاعدة CIRCIA لوكالة CISA تفرض نوافذ إبلاغ من 24 إلى 72 ساعة. لذلك يسرع المشغلون في قطاعات الطاقة والنقل والرعاية الصحية ترقيات المنصات التي تُؤتِمت توثيق الحوادث والاحتفاظ بالأدلة ومسارات التدقيق. فرق المشتريات تفضل الحلول التي تقدم قوالب سياسات جاهزة والوصول القائم على الأدوار وضوابط التشفير التي تتماشى مع متطلبات GDPR الأوروبية. المتبنون الأوائل في المالية والصيدلة يُبلِّغون عن موافقات أكثر سلاسة من مجالس الإدارة بمجرد تحديد أتمتة الامتثال مقابل الغرامات المحتملة. البائعون الذين لديهم محركات ربط سياسات أصلية ولوحات معلومات منظمين مُعدة مسبقاً يوسعون قاعدتهم القابلة للعنونة تبعاً لذلك.

الاعتماد السريع لتحليلات الفيديو بالذكاء الاصطناعي

المؤسسات تنشر متوسط 3.7 محرك تحليلات منفصل يتراوح من التعرف على الوجوه إلى تحليل السلوك، مما يعقد ربط الأحداث عبر المجموعات المملوكة. طبقات PSIM المفتوحة تقلل جهد الوسطاء المخصصة بنسبة 30-40%، مما يمكن مديري الأمن من تبديل الخوارزميات دون ترقيات شاملة. سلطات النقل تستفيد من تغذيات كشف الكائنات لأتمتة تنبيهات إخلاء المنصات، بينما مشغلو مراكز البيانات يجمعون كشف الشذوذ مع سجلات وصول البطاقات لتمييز التهديدات الداخلية. موارد GPU القابلة للتوسع في البيئات السحابية تُغري المستخدمين النهائيين أكثر لتفريغ النماذج المكثفة حاسوبياً. هذا التلاقي بين تخصص الذكاء الاصطناعي ومرونة التنسيق يرفع عمق التكامل إلى مؤشر أداء رئيسي على مستوى مجلس الإدارة لتخفيف المخاطر الرقمية.

مشاريع النقل الآسيوية الضخمة

الحكومات الإقليمية خصصت 1.7 تريليون دولار أمريكي لأنظمة السكك الحديدية والمترو الجديدة، مما يضاعف نقاط المراقبة واحتياجات التنسيق بين الوكالات. خطط نشر المترو الـ45 في الصين واستثمار الهند البالغ 23 مليار دولار أمريكي في النقل الحضري تتطلب منصات تدعم سير العمل متعدد الوسائط عبر شبكات السكك الحديدية والحافلات والطيران. لوحات المعلومات الجغرافية المكانية التي تعرض حالة أجهزة الاستشعار فوق خرائط النقل الديناميكية تساعد مشرفي غرف التحكم على فرز الحوادث، مما يقلل انقطاع الخدمات. نقص مدمجي الأنظمة المحليين، مع ذلك، يضخم الجداول الزمنية للمشاريع، مما يدفع المشغلين للتعامل مع شركات استشارية عالمية بنماذج تسليم شاملة. لذلك ترتفع قابلية التشغيل البيني القائمة على المعايير في بطاقات نقاط طلبات المقترحات لحماية المشاريع طويلة دورة الحياة للمستقبل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تعقيد التكامل مع الأنظمة القديمة | −2.1% | أوروبا، أمريكا الشمالية | المدى القصير (≤ سنتان) |

| تكاليف الترخيص الأولية العالية والتخصيص | −1.8% | الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد التكامل مع الأنظمة التناظرية القديمة والمملوكة

المصانع الصناعية ومراكز النقل غالباً ما تعتمد على بروتوكولات مملوكة نُشرت لأول مرة منذ 15-20 عاماً، مما يرفع تحديات تطبيع البيانات التي تمد الجداول الزمنية للتنفيذ بما يصل إلى 60%. طبقات المحولات كثيراً ما تكافح لترجمة تغذيات تسلسلية منخفضة النطاق الترددي إلى مخططات بيانات حديثة، مما يجبر المدمجين على كتابة محولات مخصصة ترفع إجمالي تكلفة الملكية. مرافق الطاقة تواجه أحد العوائق حيث واجهات SCADA تقاوم التعرض لواجهة برمجة التطبيقات المفتوحة. تجاوزات المشاريع الناتجة تضر بثقة أصحاب المصلحة وتبطئ الطرح في القطاعات حيث تحمل وقت التوقف قريب من الصفر. البائعون الذين يقدمون مكتبات برامج تشغيل معتمدة مسبقاً وأدوات الهجرة يكسبون ميزة نسبية لذلك.[2]Advancis Software & Services GmbH, "Increase security and save costs with an open PSIM Platform.", securityworldmarket.com

تكاليف الترخيص الأولية العالية والتخصيص

تنفيذات الدرجة الأولى تتطلب 100,000-500,000 دولار أمريكي في الترخيص الأساسي، مع المواقع المعقدة ترى نفقات مضاعفة للخدمات المهنية. المستشفيات متوسطة السوق والمطارات الثانوية تكافح لمواءمة هذه المبالغ مع ميزانيات رأس المال، خاصة عندما تقاوم الفوائد النوعية مثل الوعي الموقفي حسابات عائد الاستثمار المباشرة. الصيانة السنوية، المربوطة غالباً بـ 15-20% من قيمة الترخيص، تضغط أكثر على نفقات التشغيل. حزم الخدمات المُدارة التي تحول الإنفاق من نفقات رأسمالية إلى تشغيلية تخفف صدمة السعر، لكن المديرين الماليين يواصلون طلب نماذج استرداد شفافة مربوطة بتخفيضات أقساط التأمين أو كفاءات العمالة. البائعون الذين يعرضون تسعيراً قائماً على الاستهلاك وعقوداً مرتبطة بالنتائج يوسعون معدلات تحويل القمع في الجغرافيات الحساسة للتكلفة.

تحليل القطاعات

حسب المكون: زخم الخدمات يبني على قاعدة الحلول

احتفظت الحلول بشريحة 68% من حصة سوق إدارة معلومات الأمن المادي في عام 2024، مثبتة بالتراخيص الدائمة وتجديدات الاشتراكات لبرامج القيادة والتحكم. حجم سوق إدارة معلومات الأمن المادي المُولد بواسطة الحلول مدعوم بدورات تجديد البنية التحتية الحيوية وتوسعات الميزات مثل إضافات الذكاء الاصطناعي ولوحات المعلومات الجغرافية المكانية.

مع ذلك، من المقرر أن تسجل الخدمات المُدارة معدل نمو سنوي مركب قدره 16.9%، بوتيرة تتفوق على خط البرامج الأساسي. الطلب أقوى بين المنظمات التي تفتقر لمشغلين داخليين لمراقبة 24/7 وفرز الحوادث وروتينات البحث عن التهديدات. مقدمو الخدمات يستفيدون من معماريات متعددة المستأجرين لإطفاء فرق المحللين عبر العقود، مما يوفر للعملاء نفقات شهرية يمكن التنبؤ بها وضمانات مستوى الخدمة. الخدمات المهنية-الاستشارة والتصميم والتكامل-تواصل دعم الطرح المعقد، خاصة حيث يجب ربط أجهزة التحكم المنطقية القديمة وألواح إنذار الحريق وأنظمة إدارة المباني. نجاح البائعين يعتمد بشكل متزايد على تجميع الاستشارة وعمليات التشغيل في حزم قائمة على النتائج متماسكة تخفف مخاوف المشترين حول نقص المهارات وصيانة المنصة طويلة المدى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: نمو السحابة يتفوق على هيمنة في الموقع

سيطرت الأنظمة في الموقع على 74% من حجم سوق إدارة معلومات الأمن المادي في عام 2024 حيث فضل المشغلون في المرافق والدفاع والخدمات المالية التركيبات ذات السيادة على البيانات والمعزولة بالهواء. هذه البيئات غالباً ما تتكامل مباشرة مع اتصالات الطوارئ الداخلية وبوابات الوصول والضوابط الصناعية التي تطلب زمن استجابة بالميلي ثانية وسلوك شبكة حتمي.

مع ذلك، ستتوسع عمليات النشر السحابية بمعدل نمو سنوي مركب قدره 18.1%، مدفوعة بالطلب على الحوسبة المرنة لتشغيل استنتاج الذكاء الاصطناعي والإبلاغ المركزي عبر العقارات الموزعة وإدارة التصحيحات المبسطة. المتبنون الأوائل يستفيدون من مراقبة الفيديو السحابية لتفريغ تكاليف التخزين، وتوجيه أعلام الأحداث فقط لأجهزة الحافة المحلية للمنع السريع. المعماريات الهجينة تكتسب زخماً حيث تبقى التدفقات الحساسة في الموقع بينما تقيم لوحات تحليلات البيانات وأنابيب التعلم الآلي في مراكز البيانات الإقليمية.

حسب طريقة التكامل: التنسيق المتمركز حول API يكسب الأولوية الاستراتيجية

يحتل التنسيق القائم على API حصة 61% في عام 2024. إنه يتفوق على الوسطاء المخصصة كمسار التكامل المفضل، مما يقطع جهد النشر بنسبة 30-40% ويُمكِّن عمليات التبديل المعيارية للأنظمة الفرعية دون فشل متتالي. المنصات الحديثة تعرض نقاط طرف RESTful وتدفقات WebSocket ومعماريات مدفوعة بالأحداث تتماشى مع استراتيجيات تكامل التطبيقات المؤسسية. فلسفة التصميم هذه تبسط إدخال محركات التحليلات الناشئة ووحدات دوريات الروبوتات وأجهزة الاستشعار البيئية، مما يحافظ على طول عمر الاستثمار.

مع ذلك، الوسطاء هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.4%. محولات الوسطاء تبقى لا غنى عنها للدوائر المغلقة التناظرية وألواح البطاقات المملوكة التي تفتقر لخطاطيف البرامج المباشرة؛ مع ذلك، حصتها في العقود الجديدة تتقلص حيث يسرع مخططو رأس المال دورات تجديد IP. الثبات في مخططات البيانات يعزز التحليلات اللاحقة، مما يسمح لمراكز عمليات الأمن بطبقة خرائط حرارية للحوادث ولوحات مؤشرات الأداء الرئيسية ومقاييس SLA فوق سجلات الأحداث المجانسة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: النقل يثبت الحجم، الرعاية الصحية تتسارع

احتفظ النقل واللوجستيات بحصة إيرادات قدرها 22% من سوق إدارة معلومات الأمن المادي في عام 2024، مما يعكس الاستثمار الثقيل من قبل المطارات والموانئ البحرية وشبكات السكك الحديدية الساعية لإدارة الحوادث المتزامنة عبر الأصول الممتدة. حالات الاستخدام تمتد بشكل متزايد للمقاييس التشغيلية مثل تحليل وقت البقاء وجدولة الموارد، مما يعمق التصاق المنصة. نماذج التمويل العام-الخاص، إلى جانب تكليفات البنية التحتية الحيوية الوطنية، تضمن خط أنابيب ثابت لتوسعات المحطات التي تدعم دفاتر طلبات البائعين.

الرعاية الصحية ستسجل معدل نمو سنوي مركب قدره 17.5% حتى عام 2030 حيث تتعامل المستشفيات مع عنف مكان العمل وسرقة الأدوية وحوادث سلامة المرضى. الحرم الجامعي متعدد المباني يتطلب تنسيقاً بين علامات تتبع الرضع وأنظمة إنذار الحريق وضوابط وصول قسم الطوارئ، مما يرفع الطلب على الوعي الموقفي الموحد.

تحليل الجغرافيا

أمريكا الشمالية استحوذت على 35% من الإيرادات العالمية لسوق إدارة معلومات الأمن المادي في عام 2024، مدعومة بتكليفات البنية التحتية الحيوية الفيدرالية ونظم بيئية ناضجة لتكامل الأنظمة. شركات التأمين التي تقدم حوافز أقساط 15-30% لمنصات المراقبة القابلة للتحقق تشجع الاعتماد أكثر، خاصة بين مشغلي مراكز بيانات المواقع المشتركة والمرافق الإقليمية. تقارب القياسات الفيزيائية والسيبرانية يبقى أجندة استراتيجية، مع 68% من مسؤولي الأمن الرئيسيين يلاحظون تداخل الحوادث منذ عام 2023.

من المتوقع أن تتوسع آسيا بمعدل نمو سنوي مركب قدره 17.9% حتى عام 2030، مدفوعة بـ 1.7 تريليون دولار أمريكي في مشاريع النقل الضخمة وعمليات النشر المتزايدة للمدن الذكية. السلطات المحلية تعطي الأولوية للوعي الموقفي المركزي لتنسيق الاستجابات متعددة الوكالات عبر خطوط المترو ومحطات الحافلات والمطارات. استراتيجيات البائعين تدمج بشكل متزايد مشاريع مشتركة مع مدمجين محليين لتعويض نقص المهارات والامتثال لقواعد توطين المشتريات. آسيا ستتفوق على أمريكا الشمالية في حجم سوق إدارة معلومات الأمن المادي خلال العقد القادم.

مسار نمو أوروبا مرتبط بإحكام بجدول إنفاذ توجيه NIS2، الذي يوسع نطاق الامتثال لآلاف الكيانات الأساسية والمهمة. قادة الأمن ينشرون منصات تُؤتِمت إبلاغ الحوادث وأرشفة الأدلة والتصعيد القائم على الأدوار لإرضاء المنظمين. تفضيل المعايير المفتوحة واضح، مما يعكس قواعد تركيبات متنوعة عبر الدول الأعضاء. الاستدامة تبرز كمعيار مشتريات، مع توقع أن تدمج طرح PSIM رؤى إدارة الطاقة وتساهم في إفصاحات ESG المؤسسية.

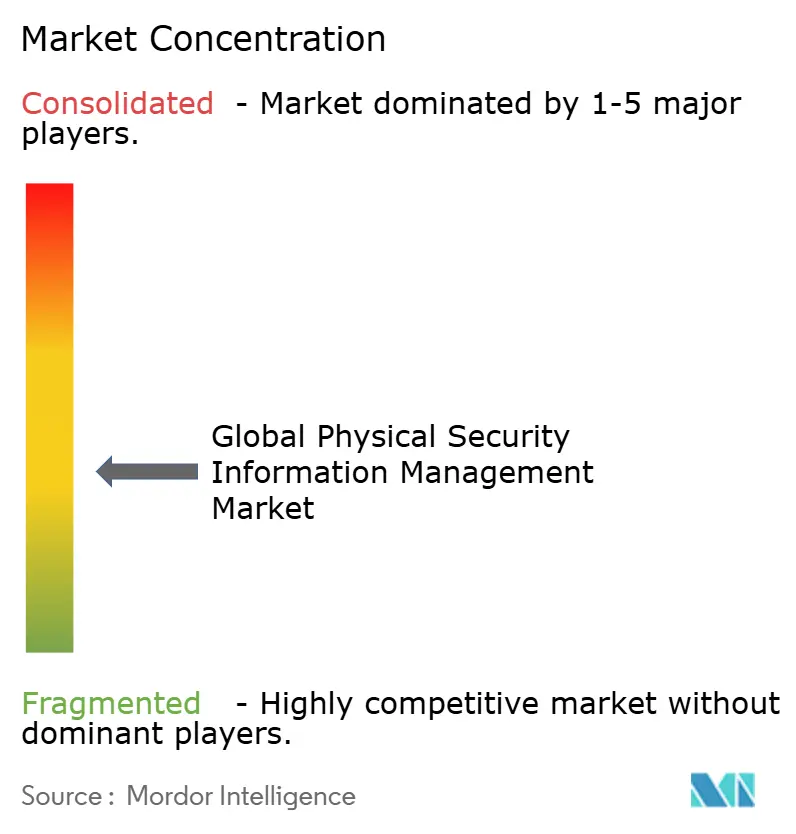

المشهد التنافسي

يظهر سوق إدارة معلومات الأمن المادي تشتتاً معتدلاً، مع قادة أتمتة المباني المتنوعين وبائعي PSIM المتخصصين ومقدمي خدمات تكنولوجيا المعلومات يتنافسون على حصة المحفظة. جينيتيك وجونسون كونترولز وهيكساجون يستفيدون من علاقات العملاء الراسخة وبصمات القنوات العالمية لحماية الموقع الحالي، يجمعون مجموعات إدارة الفيديو والتحكم في الوصول في اشتراكات مؤسسية. المتخصصون المتخصصون مثل كوجنيفاي وسي إن إل سوفتوير يميزون من خلال قوالب مجال عميقة وأدوات تكامل سريعة تقصر الوقت للقيمة في قطاعات النقل والرعاية الصحية.

الشراكات الاستراتيجية تسرع خرائط طريق المنتجات ووصول السوق. تحالف سي إن إل سوفتوير مع سيبتون يجلب كشف محيط ثلاثي الأبعاد مُمكَّن بـ LiDAR إلى طبقة التنسيق الخاصة بها، مما يقوي عروض القيمة لمحيط مراكز البيانات والمطارات.[3]CNL Software, "CNL Software's IPSecurityCenter PSIM Software Provides Security Management for South African Hospital.", securityinformed.comاعتماد السحابة يحفز التعاون بين ناشري PSIM ومقدمي مراقبة الفيديو كخدمة.

أولويات الاستثمار تتجمع حول زيادة الذكاء الاصطناعي والمعماريات الأصلية للسحابة. البائعون يدمجون محركات الاستنتاج في الوقت الفعلي وكتب اللعب الآلية والصيانة التنبؤية في التراخيص الأساسية، مما يخلق مسارات البيع لطبقات التحليلات المتقدمة. في الوقت نفسه، الهجرة إلى خدمات مصغرة معبأة بحاويات تسرع دورات DevOps، مما يتيح انخفاض ميزات كل أسبوعين تواكب المناظر الطبيعية للتهديدات المتطورة بسرعة.

قادة الصناعة العالمية لإدارة معلومات الأمن المادي

-

جونسون كونترولز إنترناشيونال بي إل سي

-

جينيتيك إنك

-

كوجنيفاي إنك

-

فيرينت سيستمز إنك

-

فيدسيس إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: كشفت نانوديمس عن وحدات تحليلات مدفوعة بالذكاء الاصطناعي وأدوات تكامل أوسع لعملاء البنية التحتية الحيوية.

- مارس 2025: وسعت جوجل كلاود برنامج حماية المخاطر الخاص بها إلى 30 سوقاً في EMEA بالشراكة مع بيزلي وتشب، مما يربط شروط التأمين بنشر إدارة الأمان الموحدة.

- نوفمبر 2024: آي-برو أمريكاز حصلت على عقد يغطي ترقيات الأمان عبر 6,000 منشأة تعليمية، مع التركيز على كشف الكائنات القائم على الذكاء الاصطناعي.

- أبريل 2024: روكويل أوتوميشن أصدرت إرشادات حول امتثال NIS2 لبيئات التكنولوجيا التشغيلية، مما يعزز الحاجة لتنسيق الحوادث المركزي.

نطاق التقرير العالمي لسوق إدارة معلومات الأمن المادي

- إدارة معلومات الأمن المادي (PSIM) هي برنامج يوفر منصة للتطبيقات التي أنشأها مطورو الوسطاء، مصمم لتكامل تطبيقات وأجهزة الأمان المتعددة غير المتصلة والتحكم فيها من خلال واجهة مستخدم شاملة واحدة.

- جميع حلول PSIM التي تُمكِّن التكامل (ربط جميع أنظمة الأمان الفيزيائي)، والارتباط والتحقق (تحديد الاختراق وتنبيه أفراد الأمان)، والتصور، وسير العمل، والتحليل تُعتبر جزءاً من الدراسة.

| الحلول | إدارة الفيديو / الحوادث |

| تكامل التحكم في الوصول | |

| لوحات معلومات القيادة والتحكم | |

| إدارة القضايا والأدلة | |

| الخدمات | المهنية (الاستشارة والتصميم والتكامل) |

| المُدارة والدعم |

| في الموقع |

| السحابة |

| هجين |

| التنسيق القائم على API |

| طبقة الوسطاء / المحولات |

| BFSI | |

| الحكومة والدفاع | |

| النقل واللوجستيات | المطارات |

| الموانئ البحرية | |

| السكك الحديدية والمترو | |

| الطاقة والمرافق | |

| التجزئة | |

| الرعاية الصحية | |

| التصنيع والصناعة | |

| التعليم | |

| تكنولوجيا المعلومات والاتصالات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بلدان الشمال | |

| بقية أوروبا | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المكون | الحلول | إدارة الفيديو / الحوادث |

| تكامل التحكم في الوصول | ||

| لوحات معلومات القيادة والتحكم | ||

| إدارة القضايا والأدلة | ||

| الخدمات | المهنية (الاستشارة والتصميم والتكامل) | |

| المُدارة والدعم | ||

| حسب نموذج النشر | في الموقع | |

| السحابة | ||

| هجين | ||

| حسب طريقة التكامل | التنسيق القائم على API | |

| طبقة الوسطاء / المحولات | ||

| حسب صناعة المستخدم النهائي | BFSI | |

| الحكومة والدفاع | ||

| النقل واللوجستيات | المطارات | |

| الموانئ البحرية | ||

| السكك الحديدية والمترو | ||

| الطاقة والمرافق | ||

| التجزئة | ||

| الرعاية الصحية | ||

| التصنيع والصناعة | ||

| التعليم | ||

| تكنولوجيا المعلومات والاتصالات | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بلدان الشمال | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما الذي يقود النمو القوي لسوق إدارة معلومات الأمن المادي؟

التنسيق الموحد لأجهزة الاستشعار والتفويضات التنظيمية الأكثر صرامة والتحليلات المُمكَّنة بالذكاء الاصطناعي تقنع المشغلين لاستبدال الأدوات المعزولة بمنصات قيادة متكاملة تحسن الامتثال وتخفيف المخاطر.

أي منطقة ستنمو بأسرع وتيرة بين عامي 2025 و 2030؟

من المتوقع أن تسجل آسيا معدل نمو سنوي مركب قدره 17.9%، مدعومة بـ 1.7 تريليون دولار أمريكي في مشاريع البنية التحتية للنقل وبرامج المدن الذكية الواسعة.

لماذا تكتسب الخدمات المُدارة زخماً داخل صناعة إدارة معلومات الأمن المادي؟

المنظمات التي تفتقر لمراكز عمليات الأمان على مدار 24/7 تستعين بمصادر خارجية للمراقبة والاستجابة للحوادث لمقدمي الخدمات، مما يبدل النفقات الرأسمالية العالية بنفقات تشغيل يمكن التنبؤ بها.

كيف تؤثر اللوائح الجديدة على اعتماد المنصات؟

أطر العمل مثل توجيه NIS2 للاتحاد الأوروبي وتكليفات وكالة CISA الأمريكية تفرض غرامات حادة لعدم الامتثال، مما يدفع مشغلي البنية التحتية الحيوية لنشر قدرات توثيق وإبلاغ الحوادث الآلية.

ما التحديات التي تبطئ عمليات نشر PSIM؟

رسوم الترخيص الأولية العالية والحاجة لتكامل الأنظمة التناظرية القديمة يمكن أن تمد الجداول الزمنية للمشاريع بما يصل إلى 60% وتضخم التكاليف بحوالي 35%، خاصة في المنشآت الناضجة.

آخر تحديث للصفحة في: