حجم وحصة سوق المواد الكهروضوئية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.98 مليار دولار أمريكي |

| حجم السوق (2030) | 2.92 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.06% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الكهروضوئية من قبل موردور إنتليجنس

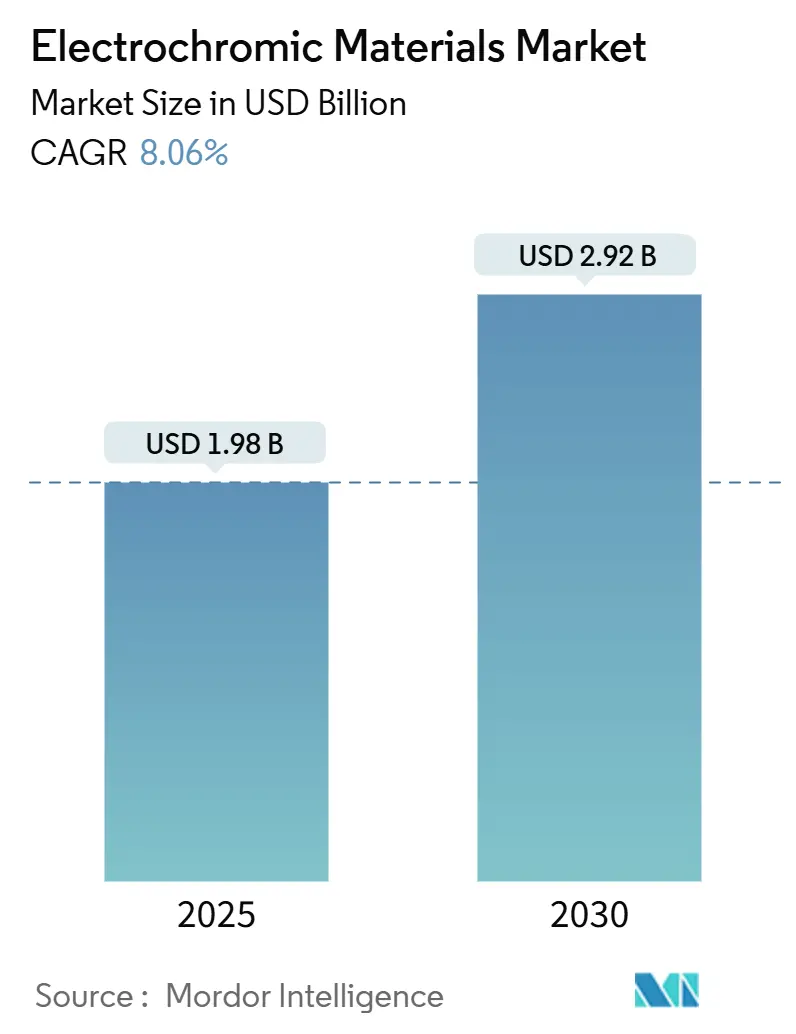

يقف سوق المواد الكهروضوئية عند 1.98 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 2.92 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 8.06%. يعكس النمو القوانين الإلزامية لكفاءة الطاقة، وانخفاض تكاليف الأجهزة، والتسويق السريع للمنتجات عبر المباني والمركبات والطائرات. يقلل التزجيج الديناميكي أحمال التبريد في المباني بنسبة تصل إلى 39.5%، مما يضع سوق المواد الكهروضوئية كحل مفضل للبناء بانبعاثات صفرية. خفضت الإنجازات في التكلفة أسعار النوافذ الذكية إلى 80 دولاراً أمريكياً لكل متر مربع من 180-250 دولاراً أمريكياً لكل متر مربع، مما يحفز اعتماد أوسع للتحديث. تقود أوروبا بسبب الولايات الإلزامية الصارمة للكربون، بينما تنمو آسيا والمحيط الهادئ بأسرع معدل على التحضر وبرامج البنية التحتية. يتمحور الابتكار في المنتجات حول متانة أكسيد التنغستن ومرونة البوليمر، ويركز التنافس على توسيع التصنيع منخفض التكلفة وتحسين استقرار الدورات.

النقاط الرئيسية للتقرير

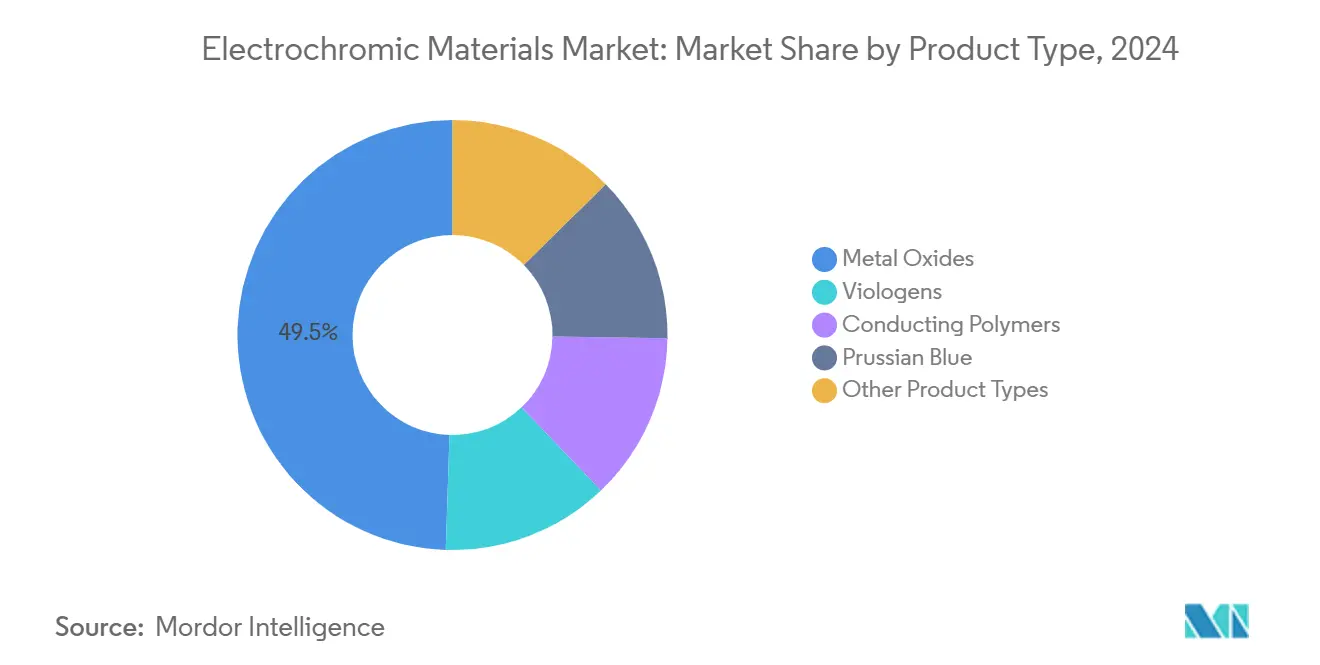

- حسب نوع المنتج، قادت أكاسيد المعادن بحصة إيرادات 49.42% في 2024؛ من المتوقع أن تتوسع البوليمرات الموصلة بمعدل نمو سنوي مركب 10.69% حتى 2030.

- حسب نوع الجهاز، استحوذت النوافذ الذكية على 46.04% من حجم سوق المواد الكهروضوئية في 2024؛ تتقدم الشاشات بمعدل نمو سنوي مركب 11.02% حتى 2030.

- حسب عامل الشكل، شكلت ركائز الزجاج 69.87% من حصة حجم سوق المواد الكهروضوئية في 2024، وترتفع أغشية البوليمر بمعدل نمو سنوي مركب 10.94% حتى 2030.

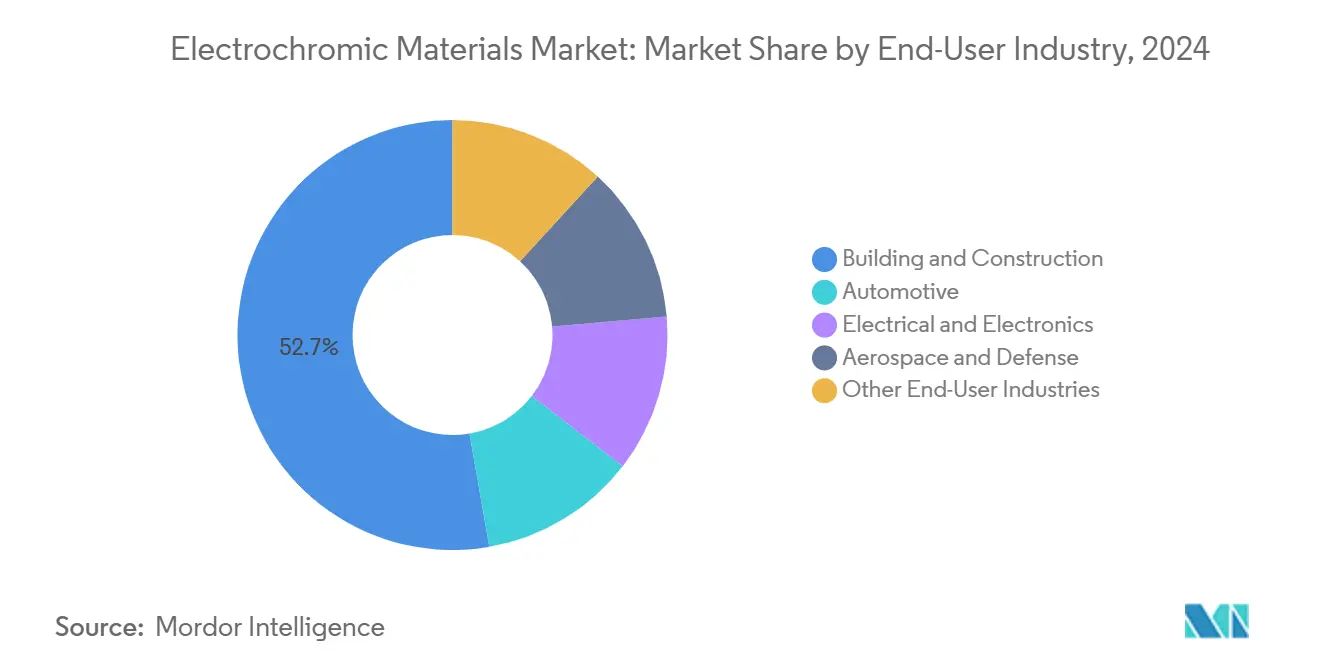

- حسب صناعة المستخدم النهائي، احتفظت البناء والتشييد بـ 52.65% من حصة سوق المواد الكهروضوئية في 2024، ومن المتوقع أيضاً أن تسجل أعلى معدل نمو سنوي مركب بنسبة 10.78% حتى 2030.

- حسب الجغرافيا، قادت أوروبا بحصة إيرادات 33.15% في 2024؛ من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 11.07% حتى 2030.

اتجاهات ورؤى سوق المواد الكهروضوئية العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| لوائح كفاءة الطاقة تسرع اعتماد النوافذ الذكية | +2.1% | عالمي، مع مكاسب مبكرة في كاليفورنيا، الاتحاد الأوروبي، الصين | المدى المتوسط (2-4 سنوات) |

| الطلب من السيارات على المرايا ذاتية التعتيم والأسقف البانورامية | +1.8% | أمريكا الشمالية والاتحاد الأوروبي الأساسية، امتداد إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تحديثات نوافذ الطيران لتقليل الوزن والوهج | +0.9% | مراكز الطيران في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| أغشية واجهات المباني الكهروضوئية للتحديث للمباني الموجودة | +1.4% | آسيا والمحيط الهادئ الأساسية، امتداد إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| الزيادة في الإنفاق الدفاعي من قبل الحكومة | +0.7% | عالمي، متركز في الولايات المتحدة، الصين، الهند | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح كفاءة الطاقة تسرع اعتماد النوافذ الذكية

تتطلب قوانين الطاقة لكاليفورنيا لعام 2025 التزجيج اللوني للمباني التي تتجاوز نسب معينة من النافذة إلى الجدار، مما يخلق قالباً للامتثال تقيمه ولايات أمريكية أخرى[1]لجنة الطاقة في كاليفورنيا، "ورقة حقائق قانون الطاقة 2025،" energy.ca.gov. يشدد قانون الحفاظ على الطاقة الدولي لعام 2024 حدود العامل U وعتبات تسرب الهواء، موجهاً المعماريين نحو التزجيج الديناميكي. توجه إرشادات شنغهاي لعام 2024 حول تقييمات انعكاس الضوء قواعد آسيا والمحيط الهادئ مع المعايير الأوروبية sthj.sh.gov.cn. يؤكد البنك الآسيوي للتنمية على كفاءة المباني كأمر حيوي لإزالة الكربون من المدن سريعة النمو، داعماً الطلب المستدام لسوق المواد الكهروضوئية. يوضح معيار ASHRAE 90.1-2022 مسارات امتثال الغلاف التي تفضل الكهروضوئية على الزجاج الثابت[2]ASHRAE، "ملحق r للمعيار 90.1-2022،" ashrae.org.

الطلب من السيارات على المرايا ذاتية التعتيم والأسقف البانورامية

شحنت جينتكس أكثر من 50 مليون جهاز قابل للتعتيم في 2024 وقدمت أسقف سيارات قائمة على الأغشية في معرض CES 2025، مما يقلل وزن النظام ويمكن فتحات بانورامية أكبر. يوفر فيلم أمبيلايت الذكي الأسود للجيل الثاني للمركبة الكاملة تعتيماً بمقدار 40× مع رفض عالي للأشعة تحت الحمراء، معالجاً متطلبات التبريد للمركبات الكهربائية. يقلل فيلم هيونداي للتبريد النانوي درجة حرارة المقصورة بـ 10 درجة مئوية دون تعتيم الرؤية، مكملاً التزجيج الكهروضوئي في المركبات الكهربائية الفاخرة. تتوسع ولايات إدارة الحرارة للسيارات واتجاهات تكامل أجهزة الاستشعار في سوق المواد الكهروضوئية بعيداً عن مرايا الرؤية الخلفية.

تحديثات نوافذ الطيران لتقليل الوزن والوهج

تحجب نوافذ جينتكس الإلكترونية القابلة للتعتيم 99.999% من الضوء وتلبي معايير الأمان الاحتياطية لإدارة الطيران الفيدرالية، مما يلغي الظلال الميكانيكية ويقلل وزن الطائرات[3]شركة جينتكس، "زجاج قابل للتعتيم من الجيل التالي،" gentex.com. الأجهزة الكهروضوئية متغيرة الإشعاع قيد التطوير للمركبات الفضائية تدير رفض الحرارة في البيئات القاسية. تزيد الميزانيات الدفاعية المتنامية في الولايات المتحدة والصين والهند الطلب على نوافذ قمرة القيادة وأجهزة الاستشعار الخالية من الوهج، مما يعزز تدفقات الإيرادات طويلة الدورة.

أغشية واجهات المباني الكهروضوئية للتحديث للمباني الموجودة

تبدل أغشية الجيل التالي اللون في ثانيتين وتحتفظ بالحالة لـ 40 ساعة دون طاقة، مما يوفر طريق تركيب سريع لتوفير 20-40% من نظام التدفئة والتهوية وتكييف الهواء في المباني القديمة. دفعت الأطر المعدنية العضوية المتانة إلى ما يتجاوز 4500 دورة، بينما يقلل الإنتاج بالدرفلة التكاليف. تجعل النوى الحضرية الكثيفة في آسيا وحوافز التحديث أغشية المباني جيباً عالي النمو في سوق المواد الكهروضوئية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للوحدة مقابل الزجاج المطلي التقليدي | -1.9% | عالمي، الأكثر حدة في أسواق آسيا والمحيط الهادئ الحساسة للسعر | المدى القصير (≤ 2 سنة) |

| تحديات استقرار الدورات والمتانة | -1.2% | عالمي، خاصة مناطق المناخ القاسي | المدى المتوسط (2-4 سنوات) |

| معايير السمية البيئية المعلقة على تدفقات نفايات الفيولوجين | -0.8% | الولايات القضائية التنظيمية للاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للوحدة مقابل الزجاج المطلي التقليدي

تكلف النوافذ الكهروضوئية التقليدية 180-250 دولاراً أمريكياً لكل متر مربع، مما يردع الاعتماد الجماعي. تقلل الأجهزة الخالية من الأقطاب المنشورة في 2024 التكلفة إلى 80 دولاراً أمريكياً لكل متر مربع، مشيرة إلى مسار للتكافؤ مع زجاج منخفض الانبعاث. يبقى التوسع محدوداً بأحجام الإنتاج المتخصصة، لكن أحجام السيارات تلمح إلى تحسن الاقتصادات.

تحديات استقرار الدورات والمتانة

تظهر الاختبارات المعجلة انحدار الأداء بعد 20000 دورة تحت الحرارة والأشعة فوق البنفسجية، بسبب دخول بخار الماء بشكل رئيسي. مدت التغليف ومجموعات المواد الهجينة العمر إلى ما يتجاوز 100000 دورة عند 60 درجة مئوية، لكن طول العمر في العالم الحقيقي في المناطق الرطبة ما زال يتأخر عن توقعات العمارة، مما يبطئ قرارات الشراء في سوق المواد الكهروضوئية.

تحليل القطاعات

حسب نوع المنتج: أكاسيد المعادن تحافظ على القيادة بينما تتوسع البوليمرات

شكلت أكاسيد المعادن 49.42% من إيرادات 2024، مرسية سوق المواد الكهروضوئية باستقرار أكسيد التنغستن المثبت. تتجاوز متانة دورات القطاع 100000 دورة عند 60 درجة مئوية، ويصل WO₃ المخلل بالتيتانيوم إلى 85% تعديل بصري و95.61% قابلية عكس. تتأخر البوليمرات الموصلة لكن تسجل معدل نمو سنوي مركب 10.69%، مدفوعة بمرونة PEDOT وبوليانيلين التي تناسب الشاشات القابلة للدرفلة. يحقق PEDOT المشبع بـ MoS₂ عمق تلوين 70.28%، مضيقاً فجوات الأداء. تخدم الفيولوجين والأزرق البروسي احتياجات تبديل الألوان المتخصصة رغم التدقيق البيئي.

ينحرف صنّاع أكاسيد المعادن نحو طلاءات أرق متوافقة مع أغشية البوليمر، بينما يستكشف مبتكرو البوليمر مجموعات معدنية-عضوية هجينة لتحسين تحمل الأشعة فوق البنفسجية. تبقى سلاسل التوريد متركزة في آسيا لأهداف أكسيد القصدير الإنديوم وفي أوروبا لثالث أكسيد التنغستن عالي النقاء، مؤكدة أولويات أمن المواد لسوق المواد الكهروضوئية

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجهاز: النوافذ الذكية ترسي النمو، الشاشات تتفوق

احتفظت النوافذ الذكية بحصة 46.04% في 2024 وستبقى العمود الفقري لسوق المواد الكهروضوئية حيث انخفاض التكلفة يوسع أنابيب المشاريع. تقترن الخلايا الكهروضوئية المدمجة في المباني بشكل متزايد مع الطبقات الكهروضوئية لتوازن ضوء النهار والطاقة الشمسية. الشاشات، رغم كونها أصغر، تسجل معدل نمو سنوي مركب 11.02% بفضل الأغشية المطبوعة ثنائية الاستقرار المناسبة لعلامات اللوجستيات ورفوف التجزئة ومجموعات السيارات المنحنية.

تبقى المرايا تياراً ثابتاً للإيرادات، خاصة في المركبات الخفيفة الأمريكية الشمالية. تكسب الأغشية حصة في التحديثات، بينما تمكن الطلاءات أشكالاً مخصصة لا يمكن للزجاج المسطح معالجتها. يحمي تنوع الأجهزة الموردين من دورية القطاع الواحد ويسهل تخطيط الإنتاج.

حسب عامل الشكل: الزجاج يهيمن، أغشية البوليمر ترتفع

أوصلت ركائز الزجاج 69.87% من إيرادات 2024 على ظهر خطوط إنتاج الزجاج المقسّى وعمليات الترقيق المثبتة. تدفع الموصلات الخزفية الشفافة والأقطاب الهجينة النفاذية المرئية فوق 70% مع الاحتفاظ بحيادية اللون. أغشية البوليمر، مع ذلك، تتسلق بمعدل نمو سنوي مركب 10.94%، مستفيدة من طلاء اللف للف لأسلاك الفضة النانوية والشبكات المعدنية. تحتضن أسقف السيارات والشاشات المنحنية ولوحات الطيران الأغشية المرنة لقطع الوزن وحرية التصميم.

البوليمرات الصلبة القابلة للمعالجة الرطبة مثل مواد فورسيفر تبسط الترقيق وتقلم استخدام المذيبات. تفتح الطبقات الكهروضوئية القابلة للطباعة بالحبر قطاعات جديدة مثل التغليف الذكي والتشخيص القابل للتخلص، موسعة أحجام القابلية الكلية للعنونة لسوق المواد الكهروضوئية.

حسب صناعة المستخدم النهائي: البناء يدفع النطاق، الإلكترونيات تسارع

استحوذت البناء والتشييد على 52.65% من طلب 2024 ومحددة للارتفاع بمعدل نمو سنوي مركب 10.78% حيث تنتشر ولايات النوافذ الذكية. تصدق واجهة مطار شانجي الديناميكية والمكاتب الأوروبية إيجابية الطاقة الاسترداد للمبنى الكامل في أقل من ست سنوات. يرتفع طلب السيارات على الأسقف القابلة للتعتيم والمرايا والواقيات مع أهداف كفاءة الحرارة للمركبات الكهربائية. يستفيد القطاع من تمويل الشركات المصنعة الأصلية للسيارات لصانعي الزجاج، مرفعاً أحجام المواد ومساعداً صناعة المواد الكهروضوئية في منحنيات التكلفة.

يستخدم مصنعو شاشات الإلكترونيات وحدات كهروضوئية مطبوعة للعلامات الإلكترونية ولوحات القيادة منخفضة الطاقة. تعطي قطاعات الطيران والدفاع الأولوية للنوافذ الفاخرة واللوحات الحرارية، دافعة هوامش أعلى للمواد التي تضمن الموثوقية الفائقة. بالمثل، تعتمد القطاعات البحرية والصناعية فتحات مضادة للوهج ونوافذ العمليات، موسعة قاعدة عملائها.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

احتفظت أوروبا بـ 33.15% من إيرادات 2024، مدفوعة بأهداف الكربون الملزمة لعام 2030 والإعانات لمشاريع التجديد الأخضر. حولت وكالة الطاقة السويدية قرضاً بقيمة 4.5 مليون دولار أمريكي إلى كروموجينيكس، مشيرة إلى ثقة السياسة في القدرة الكهروضوئية المحلية. تقود ألمانيا التركيبات تحت حوافز كفاءة KfW، بينما تمد المملكة المتحدة منح النوافذ الذكية في المباني العامة. تضيف جنوب أوروبا طلباً عالي الإشعاع الشمسي لمكافحة الوهج في تحديثات التراث.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 11.07%، مدعومة بالتحضر العدواني للصين وقواعد التلوث الضوئي التي تفضل الواجهات التكيفية. يؤكد قانون انعكاس شنغهاي لعام 2024 التشديد التنظيمي. تستفيد اليابان من سلاسل توريد السيارات لوحدات أسقف السيارات، بينما يطور عمالقة الشاشات الكوريون الجنوبيون لوحات قيادة كهروضوئية مرنة بالاشتراك. تسرع خرائط الطريق الحكومية للانبعاثات الصفرية وتعريفات الكهرباء العالية حسابات الاسترداد، مثبتة مسار سوق المواد الكهروضوئية.

تعتمد أمريكا الشمالية من خلال قوانين كاليفورنيا الرائدة وطلب الطيران. تدمج خطوط بوينغ وإيرباص نوافذ جينتكس القابلة للتعتيم، مدفعة امتصاص مواد ثابت. تضيف الاعتمادات الضريبية الفيدرالية لتحديثات طاقة المباني التجارية زخماً. تبقى أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة؛ مع ذلك، تجرب مطارات الخليج ومشاريع الضيافة الواجهات الديناميكية لإدارة كسب الطاقة الشمسية الصحراوية، مشيرة إلى فرص متوسطة المدى.

المشهد التنافسي

يظهر سوق المواد الكهروضوئية توحداً معتدلاً مع لاعبين راسخين يستفيدون من نطاق التصنيع ومخربين ناشئين يسعون للتمييز التكنولوجي. حيث تروج سياسات الاتحاد الأوروبي والولايات المتحدة لسلاسل التوريد الإقليمية، تبتكر الشركات الناشئة المدعومة بالمشاريع في أغشية التحديث والشاشات المطبوعة. تثير النزاعات القانونية حول نفايات الفيولوجين وبراءات الاختراع حواجز دخول، وتعزز المشاريع المشتركة، وتعيد تشكيل السوق.

قادة صناعة المواد الكهروضوئية

-

شركة GENTEX

-

سان جوبان

-

View, Inc.

-

كروموجينيكس

-

EControl-Glas GmbH & Co. KG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أعلنت SageGlass، شركة تابعة لمجموعة سان جوبان، تقدماً مهماً في تكنولوجيا التزجيج الذكي مع إطلاق RealTone. كلاعب بارز في سوق الزجاج الذكي، عالجت SageGlass الصبغة الزرقاء التقليدية للتزجيج الكهروضوئي دون المساس بالكفاءة. يوفر هذا الحل الكهروضوئي الجديد جاذبية جمالية فائقة، ملبياً الطلب العالي من المعماريين.

- يناير 2025: قدمت شركة جينتكس أسقف السيارات وواقيات الشمس الكهروضوئية القائمة على الأغشية من الجيل التالي في معرض CES 2025. من خلال الاستفادة من شحناتها السنوية لأكثر من 50 مليون جهاز قابل للتعتيم، تهدف الشركة إلى تحسين اقتصاديات التصنيع لتطبيقات السيارات.

نطاق تقرير سوق المواد الكهروضوئية العالمية

يتضمن تقرير سوق المواد الكهروضوئية العالمية:

| فيولوجين |

| بوليمرات موصلة |

| أكاسيد المعادن |

| أزرق بروسي |

| أنواع منتجات أخرى |

| النوافذ الذكية |

| المرايا |

| الشاشات |

| الأغشية والطلاءات |

| أجهزة أخرى |

| ركائز الزجاج |

| أغشية البوليمر |

| الأحبار والدهانات |

| السيارات |

| الكهربائية والإلكترونيات |

| البناء والتشييد |

| الطيران والدفاع |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | فيولوجين | |

| بوليمرات موصلة | ||

| أكاسيد المعادن | ||

| أزرق بروسي | ||

| أنواع منتجات أخرى | ||

| حسب نوع الجهاز | النوافذ الذكية | |

| المرايا | ||

| الشاشات | ||

| الأغشية والطلاءات | ||

| أجهزة أخرى | ||

| حسب عامل الشكل | ركائز الزجاج | |

| أغشية البوليمر | ||

| الأحبار والدهانات | ||

| حسب صناعة المستخدم النهائي | السيارات | |

| الكهربائية والإلكترونيات | ||

| البناء والتشييد | ||

| الطيران والدفاع | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هو حجم سوق المواد الكهروضوئية الحالي؟

يقدر سوق المواد الكهروضوئية بـ 1.98 مليار دولار أمريكي في 2025.

كم سرعة نمو سوق المواد الكهروضوئية؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب 8.06%، ليصل إلى 2.92 مليار دولار أمريكي بحلول 2030.

أي منطقة تحمل أكبر حصة من سوق المواد الكهروضوئية؟

تقود أوروبا بحصة إيرادات 33.15% بسبب ولايات الطاقة للمباني الصارمة.

أي قطاع يهيمن على طلب المنتجات الكهروضوئية؟

تسيطر النوافذ الذكية على 46.04% من إيرادات 2024، مستفيدة من اعتماد قانون المباني الإلزامي.

آخر تحديث للصفحة في: