حجم وحصة سوق الحوسبة عالية الأداء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

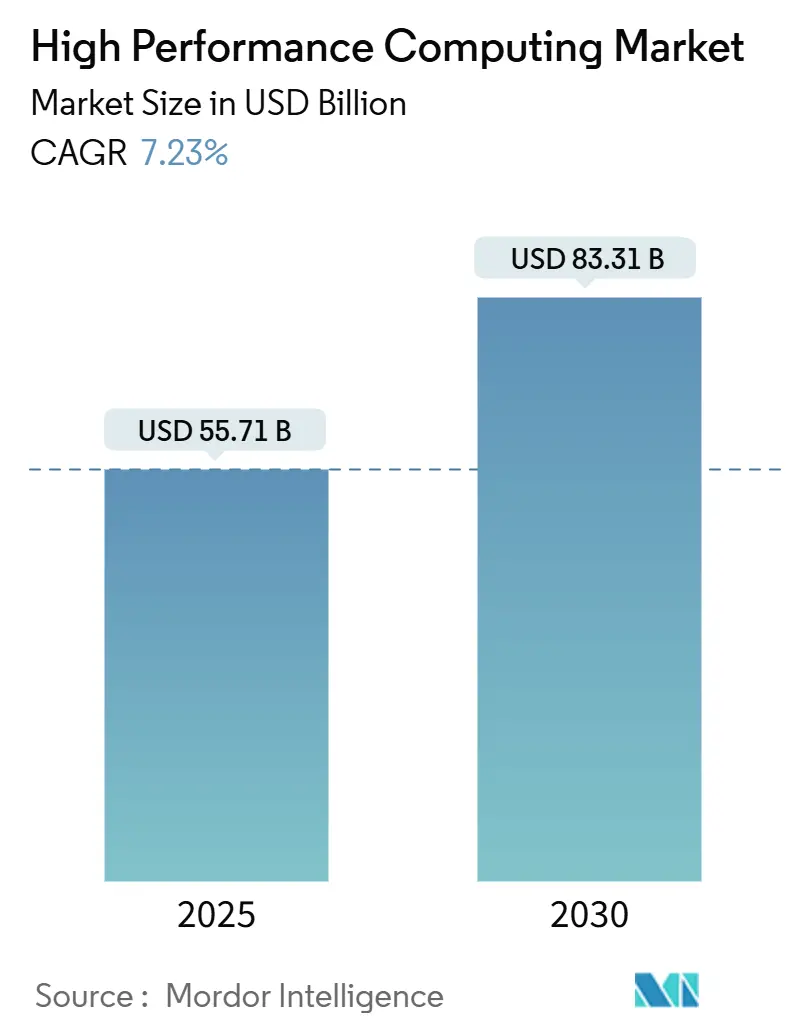

| حجم السوق (2025) | 55.71 مليار دولار أمريكي |

| حجم السوق (2030) | 83.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.23% CAGR |

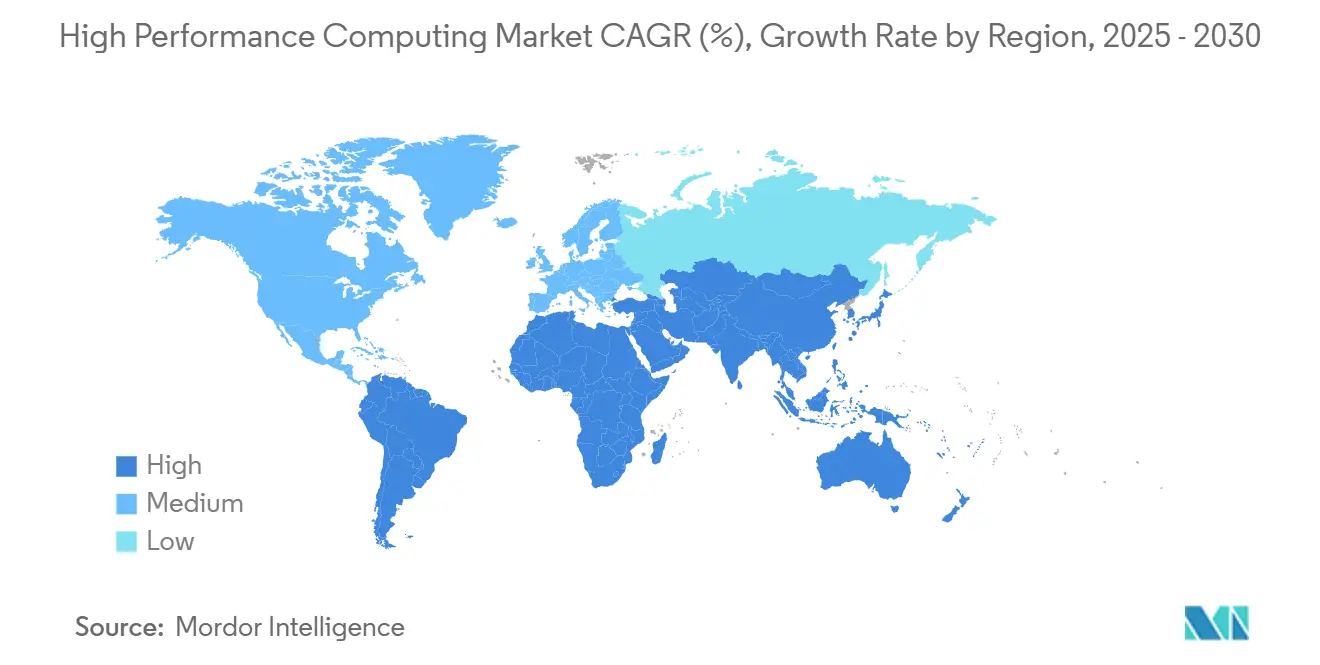

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

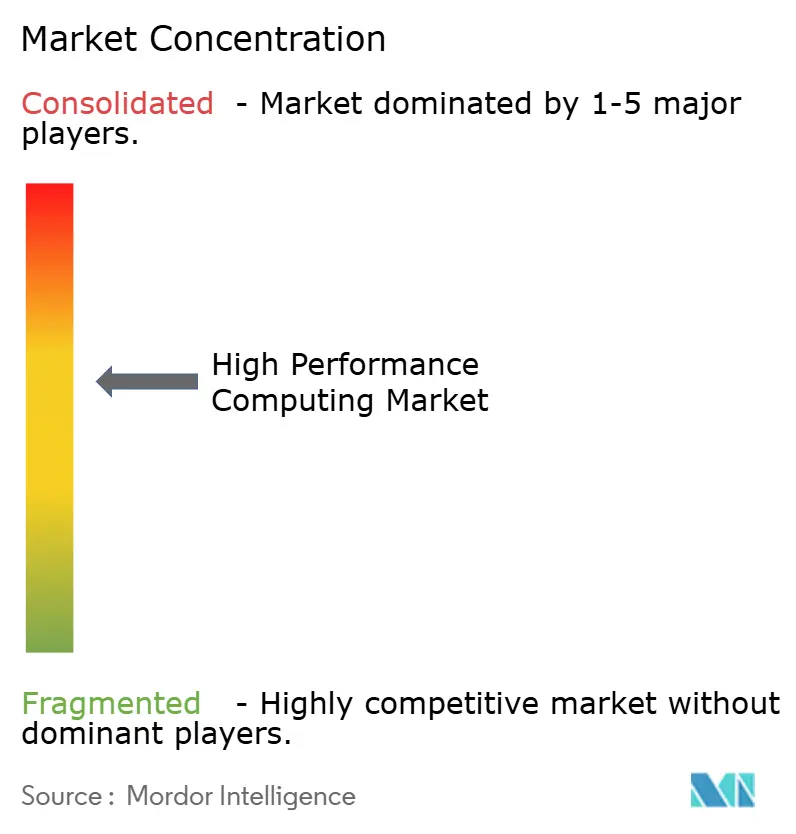

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحوسبة عالية الأداء من قبل Mordor Intelligence

يُقدر حجم سوق الحوسبة عالية الأداء بـ 55.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 83.3 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 7.23%. يتحول الزخم من المحاكاة العلمية الخالصة نحو أعباء العمل المتمحورة حول الذكاء الاصطناعي، لذا ينتقل الطلب إلى المجموعات الغنية بوحدات معالجة الرسومات التي يمكنها تدريب النماذج الأساسية مع الاستمرار في تشغيل الأكواد القائمة على الفيزياء. برامج الذكاء الاصطناعي السيادي تسحب المشترين الحكوميين إلى منافسة مباشرة مع شركات الهايبرسكيل للحصول على نفس الأنظمة المُسرَّعة، مما يُشدد المعروض ويعزز جاذبية معماريات التبريد السائل التي تروض مظاريف الطاقة الكثيفة. لا تزال الأجهزة ترسو ميزانيات المشتريات، لكن الخدمات المُدارة والحوسبة عالية الأداء كخدمة ترتفع بسرعة حيث تفضل المنظمات نماذج الدفع حسب الاستخدام التي تتماشى مع منحنيات الطلب غير المتوقعة للذكاء الاصطناعي. تشمل محركات السوق المتوازية اعتماداً أوسع للنشر المختلط، وخطوط أنابيب علوم الحياة المُسرَّعة، والتفويضات المتزايدة للاستدامة التي تفرض إعادة تصميم مراكز البيانات.

الاستنتاجات الرئيسية للتقرير

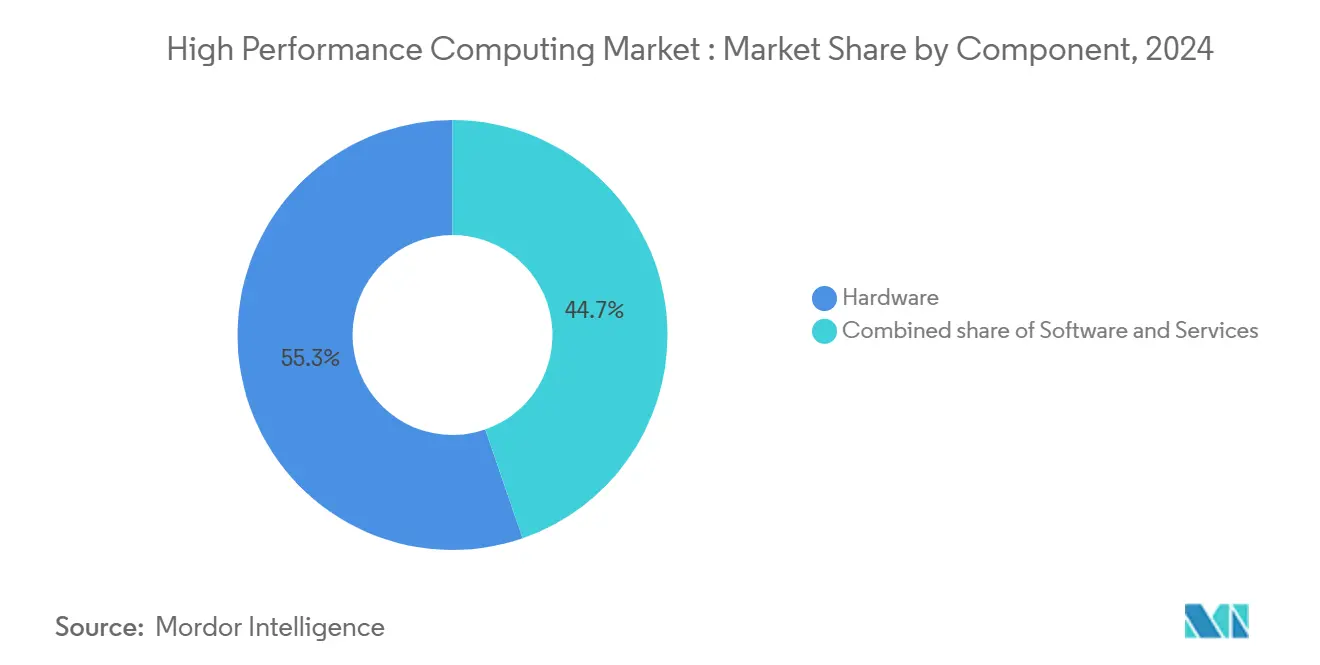

- حسب المكون، قادت الأجهزة بحصة إيرادات قدرها 55.3% في عام 2024؛ ومن المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 14.7% حتى عام 2030.

- حسب نمط النشر، احتلت البيئات في الموقع 67.8% من حصة سوق الحوسبة عالية الأداء في عام 2024، بينما من المقرر أن تنمو الأنظمة السحابية بمعدل نمو سنوي مركب قدره 11.2% حتى عام 2030.

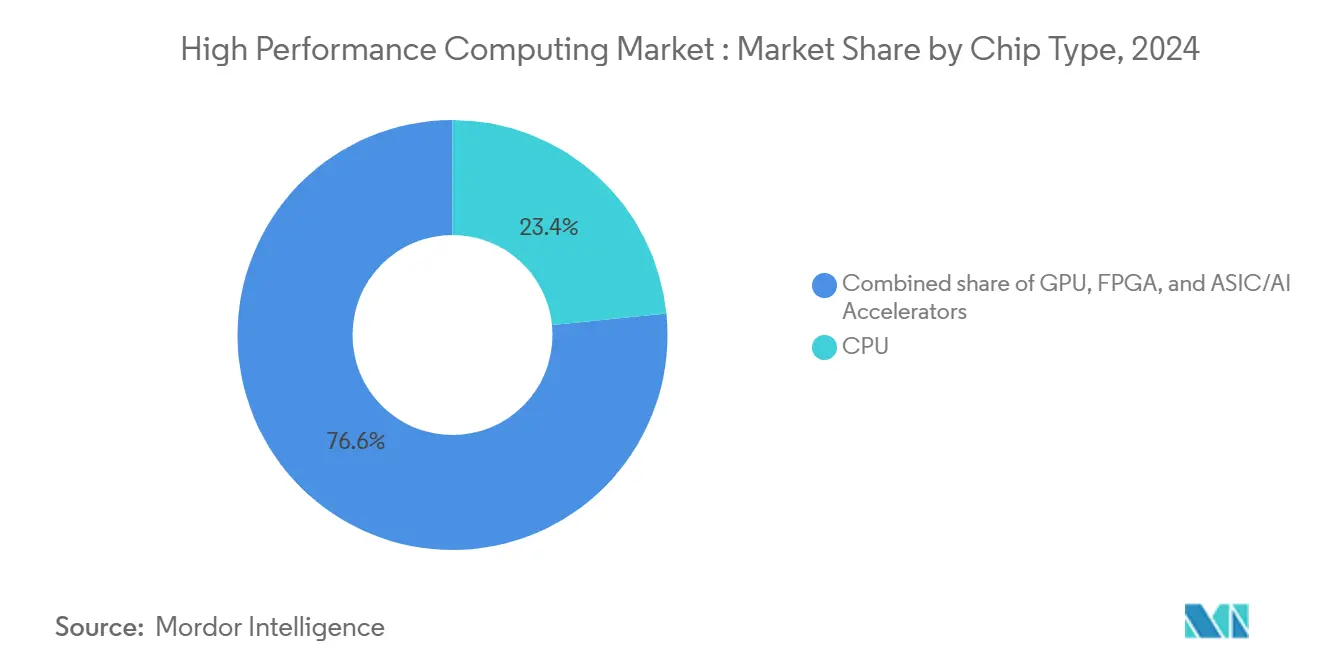

- حسب نوع الرقاقة، قادت وحدات المعالجة المركزية بحصة 23.4% في عام 2024، بينما تتوسع وحدات معالجة الرسومات بمعدل نمو سنوي مركب قدره 10.5% حتى عام 2030

- حسب التطبيق الصناعي، استحوذت الحكومة والدفاع على حصة 24.6% في عام 2024؛ وتتقدم علوم الحياة والرعاية الصحية بمعدل نمو سنوي مركب قدره 12.9% حتى عام 2030.

- حسب الجغرافيا، احتلت أمريكا الشمالية 40.5% من حجم سوق الحوسبة عالية الأداء في عام 2024؛ وتُظهر آسيا المحيط الهادئ أسرع مسار بمعدل نمو سنوي مركب قدره 9.3%.

اتجاهات ورؤى سوق الحوسبة عالية الأداء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار أعباء عمل تدريب الذكاء الاصطناعي/التعلم الآلي في المختبرات الفيدرالية الأمريكية ومقدمي الحوسبة السحابية من الدرجة الأولى | +2.1% | أمريكا الشمالية، مع تداعيات على أوروبا وآسيا المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على الديناميكا الجزيئية المُسرَّعة بوحدة معالجة الرسومات في مراكز الاستعانة بمصادر خارجية للأدوية الآسيوية | +1.8% | آسيا المحيط الهادئ الأساسية، وخاصة الهند والصين واليابان | المدى الطويل (≥ 4 سنوات) |

| امتثال محاكاة ADAS الإلزامية للسيارات في خارطة طريق EU EURO-NCAP 2030 | +1.2% | أوروبا أساساً، أمريكا الشمالية ثانوياً | المدى المتوسط (2-4 سنوات) |

| مبادرات الحوسبة فوق الإكسا الوطنية التي تدفع اعتماد المعالجات المحلية في الصين والهند | +1.5% | آسيا المحيط الهادئ، مع آثار استراتيجية عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار أعباء عمل تدريب الذكاء الاصطناعي/التعلم الآلي في المختبرات الفيدرالية الأمريكية ومقدمي الحوسبة السحابية من الدرجة الأولى

تصمم المختبرات الفيدرالية الآن عمليات الشراء حول القدرة المختلطة للذكاء الاصطناعي والمحاكاة، مما يضاعف فعلياً الطلب على الأداء الذروي القابل للمعالجة في سوق الحوسبة عالية الأداء. صاغت وزارة الصحة والخدمات الإنسانية الحوسبة الجاهزة للذكاء الاصطناعي كجوهر لاستراتيجية البحث لعام 2025، مما حفز المختبرات لشراء العقد الكثيفة بوحدات معالجة الرسومات التي تتنقل بين محاكاة إكسا الحجم وتدريب نماذج تريليون معامل.[1]Department of Health and Human Services, "Strategic Plan for Artificial Intelligence 2025," hhs.gov أمنت وزارة الطاقة 1.152 مليار دولار أمريكي لتقارب الذكاء الاصطناعي والحوسبة عالية الأداء في السنة المالية 2025.[2]Office of Scientific and Technical Information, "FY 2025 Budget Request," osti.gov استجابت الحوسبة السحابية من الدرجة الأولى بمناطق الذكاء الاصطناعي السيادية التي تمزج الأمان المُصدق عليه من FIPS والمُسرِّعات المتقدمة، ويقدر متتبعو الصناعة أن 70% من إنفاق البنية التحتية للذكاء الاصطناعي في النصف الأول من عام 2024 ذهب إلى التصاميم المتمحورة حول وحدات معالجة الرسومات. يتمتع سوق الحوسبة عالية الأداء وفقاً لذلك برفع هيكلي في قيمة النظام الأعلى، لكن نقص المكونات يزيد تقلبات التسعير. يجمع البائعون الآن التبريد السائل والترابطات البصرية والبرامج الثابتة ذات الثقة الصفرية للفوز بالجوائز الفيدرالية، مما يُعيد تشكيل القناة.

الطلب المتزايد على الديناميكا الجزيئية المُسرَّعة بوحدة معالجة الرسومات في مراكز الاستعانة بمصادر خارجية للأدوية الآسيوية

منظمات البحث التعاقدية في الهند والصين واليابان تتوسع في مجموعات فئة DGX لتقصير مسار الجزيئات الرئيسية إلى العيادة. Tokyo-1، الذي أعلنته شركة Mitsui & Co. وشركة NVIDIA في عام 2024، يوفر لصانعي الأدوية اليابانيين نسخ H100 مخصصة مصممة خصيصاً لأعباء العمل البيولوجية الجزيئية.[3]Mitsui & Co., "Tokyo-1 Supercomputer Launch," iptonline.com قطاع منظمات البحث التعاقدية في الهند، المُتوقع أن يصل إلى 2.5 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 10.75%، يطبق تحديد الهدف المدفوع بالذكاء الاصطناعي فوق الديناميكا الكلاسيكية، مما يعزز الطلب على الحوسبة الفائقة المُقدمة عبر السحابة. الباحثون يدفعون الآن برنامج GENESIS لمحاكاة 1.6 مليار ذرة، مما يفتح الاستكشاف للتفاعلات البروتينية الكبيرة. هذه القدرة ترسي القيادة الإقليمية في الاكتشاف المُستعان بمصادر خارجية وتضخم سحب آسيا المحيط الهادئ على خطوط إمداد المُسرِّع العالمية. بالنسبة لسوق الحوسبة عالية الأداء، تعمل أعباء عمل الأدوية كحاجز مضاد للدورات ضد الطلب الدوري للتصنيع.

امتثال محاكاة ADAS الإلزامية للسيارات في خارطة طريق EU EURO-NCAP 2030

البروتوكولات الأوروبية الجديدة تتطلب من مصنعي المعدات الأصلية إثبات ملايين سيناريوهات القيادة الافتراضية، مما يجعل التحقق الرقمي المعيار الذهبي الجديد. خارطة طريق NHTSA في نوفمبر 2024 تردد هذا التوقع، مما يشير إلى التوافق العالمي حول أدلة السلامة القائمة على المحاكاة أولاً.[4]NHTSA, "NCAP 2033 Roadmap," nhtsa.gov شركة Siemens وبائعو الأدوات الآخرون يحزمون قواعد بيانات السيناريو وحلالات الفيزياء ونماذج دمج أجهزة الاستشعار المُحسَّنة لمجموعات وحدات معالجة الرسومات. المصنعون يبنون الآن مزارع الحوسبة الداخلية لأن زمن استجابة السحابة يمكن أن يعيق دورات الأجهزة في الحلقة. هذه اللائحة تحقن طلباً ثابتاً في سوق الحوسبة عالية الأداء، لكنها أيضاً تركز قرارات الشراء بين الشركات من الدرجة الأولى في السيارات التي تتطلب زمن استجابة حتمي وحضانة البيانات في الموقع.

مبادرات الحوسبة فوق الإكسا الوطنية التي تدفع اعتماد المعالجات المحلية في الصين والهند

بعثة الحوسبة الفائقة الوطنية في الهند نشرت تسعة أنظمة PARAM Rudra بحلول ديسمبر 2024 وتجهز ثلاث حاسوبات فائقة محلية أُطلقت في سентمبر 2024. شركات الاتصالات الصينية تخطط لشراء 17,000 خادم ذكاء اصطناعي بقيمة تقارب 30 مليار يوان صيني (4.1 مليار دولار أمريكي) من البائعين المحليين، مما يُسرِّع النظم البيئية للمُسرِّع المحلي. وحدة Krutrim التابعة لشركة Ola ستُنتج أول رقاقة ذكاء اصطناعي هندية بحلول عام 2026. هذه التحركات تُكسر سلاسل التوريد التقليدية وتعزز تصاميم RISC-V وARM، مما يقلل حجم صادرات الشركات الغربية الراسخة بينما يُوسع إجمالي سوق الحوسبة عالية الأداء العالمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النقص العالمي في ذاكرة HBM3e الذي يقيد شحنات خوادم وحدات معالجة الرسومات 2024-26 | -1.8% | عالمي، مع تأثير خاص على تصنيع آسيا المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تصاعد قيود استخدام المياه في مراكز البيانات في الولايات الأمريكية المعرضة للجفاف | -1.4% | أمريكا الشمالية أساساً، مع آثار على تحديد مواقع مراكز البيانات العالمية | المدى القصير (≤ سنتان) |

| متطلبات الحافة فائقة زمن الاستجابة المنخفض التي تقوض اقتصاديات الحوسبة السحابية المركزية | -0.8% | عالمي، مع تركيز على الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد قيود استخدام المياه في مراكز البيانات في الولايات الأمريكية المعرضة للجفاف

التشريع في فيرجينيا وماريلاند يجبر على الكشف عن سحب المياه، بينما فينيكس تجرب تبريد مايكروسوفت الخالي من المياه الذي يوفر 125 مليون لتر لكل موقع سنوياً. المرافق تحد الآن من توصيلات الميجاوات الجديدة إلا إذا التزم المشغلون بالتبادل الحراري السائل أو للباب الخلفي. يمكن أن ترتفع النفقات الرأسمالية 15-20%، مما يضغط على عتبات العائد في سوق الحوسبة عالية الأداء ويُحفز التحول نحو أنظمة الغمر أو الهواء التعاوني. موردو مجمعات اللوحة الباردة والسوائل العازلة يكتسبون بالتالي نفوذاً. المشغلون يُنوعون المواقع إلى مناخات أكثر برودة، لكن سياسات زمن الاستجابة وسيادة البيانات تقيد خيارات الانتقال، لذا يجب أن يحل الابتكار في التصميم بدلاً من الانتقال توتر التبريد والمياه.

النقص العالمي في ذاكرة HBM3e الذي يقيد شحنات خوادم وحدات معالجة الرسومات 2024-26

طلب HBM3e يفوق بدايات الرقائق رغم مكدسات Samsung الـ12 العالية وشركة SK Hynix التي ترفع قدرة الرقاقة الوسطية. المشترون الصينيون حمَّلوا طلبات 2024 مسبقاً لمنع ضوابط التصدير الأمريكية، مما دفع إيرادات HBM الفصلية بنسبة 70%. تراكم التعبئة CoWoS لدى TSMC يُطيل أوقات تسليم وحدات معالجة الرسومات، مما يحد من تسليم المجموعات عالية الجودة حتى منتصف 2026. العديد من المُدمجين يشحنون الآن مكدسات ذاكرة نصف مملوءة، مما يحد من حجم دفعة النموذج ودقة شبكة المحاكاة للمتبنين المبكرين. القيد يُقلل 1.8 نقطة مئوية من معدل النمو السنوي المركب المُتوقع لسوق الحوسبة عالية الأداء، لكنه أيضاً يُحفز الاستثمار في هياكل ذاكرة بديلة مثل مجمعات DRAM المُرفقة بـCXL.

تحليل القطاعات

حسب المكون: الخدمات تقود التحول

استحوذت الأجهزة على 55.3% من حجم سوق الحوسبة عالية الأداء في عام 2024، مما يعكس الإنفاق المستمر على الخوادم والترابطات والتخزين المتوازي. العروض المُدارة، مع ذلك، سجلت معدل نمو سنوي مركب قدره 14.7% وأعادت تشكيل منطق الشراء حيث يفضل المديرون الماليون النفقات التشغيلية على الأصول المُهتلكة. مصنعو الأنظمة الأصليون يدمجون خطافات القياس حتى يمكن فوترة المجموعات بساعة العقدة، مما يعكس اقتصاديات الحوسبة السحابية فائقة النطاق. تسارع خطوط أنابيب استنتاج الذكاء الاصطناعي يضيف طلباً انفجارياً غير متوقع، مما يدفع المؤسسات نحو نماذج الاستهلاك التي تتجنب القدرة المُعطلة. TruScale من Lenovo وApex من Dell وGreenLake من HPE تُجمع الآن عقد الحوسبة الفائقة وبرامج المُجدول واتفاقيات مستوى الخدمة تحت فاتورة واحدة. البائعون يُميزون من خلال التبريد السائل الجاهز والبصريات التي تُقلل دورات النشر من شهور إلى أسابيع.

زخم الخدمات يُشير إلى أن القيمة المستقبلية ستتمحور حول التنسيق والتحسين وأغلفة الأمان بدلاً من عدد اللوحات الأم السلعية. المؤسسات التي تهاجر تحليل العناصر المحدودة أو أعباء عمل علوم الأوميات تقدر التكلفة الشفافة لكل وظيفة التي تتماشى مع استخدام الحوسبة مع تمويل المنح أو معالم التصنيع. فرق الامتثال أيضاً تفضل العروض المُدارة التي تحتفظ بالبيانات في الموقع لكن تسمح للذروات بالانسكاب إلى مساحة ملحق يُشغلها المقدم. سوق الحوسبة عالية الأداء يتحرك بالتالي نحو طيف حيث الشراء المعدني الخام والإيجار السحابي العام الكامل نقاط نهاية، والدفع حسب الاستخدام في مقر العميل يجلس في الوسط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: تظهر النماذج المختلطة

احتلت البنى التحتية في الموقع 67.8% من حصة سوق الحوسبة عالية الأداء في عام 2024 لأن الأكواد الحرجة للمهام تتطلب زمن استجابة حتمي وحوكمة بيانات محكمة. لكن المجموعات المقيمة في السحابة تنمو بمعدل نمو سنوي مركب قدره 11.2% حتى عام 2030 حيث تصبح النسخ المُسرَّعة أسهل في الاستئجار بالدقيقة. أُطر السيادة المشتركة تدع الوكالات تحتفظ بمجموعات البيانات الحساسة على الأقراص المحلية بينما تنفجر أعباء العمل المُجهلة إلى الحوسبة السحابية التجارية. CoreWeave أمنت اتفاقية خمس سنوات بقيمة 11.9 مليار دولار أمريكي مع OpenAI، مما يُشير إلى كيف تجذب الحوسبة السحابية المتخصصة للذكاء الاصطناعي كلاً من العملاء العامين والخاصين. معماريو الأنظمة يُصممون الآن الأنسجة المُعرَّفة برمجياً التي تُعيد تنظيم الحاويات بسلاسة بين المواقع.

الاعتماد المختلط من المحتمل أن يُهيمن مستقبلاً، مزج عقد الذاكرة التخزينية المؤقتة الطرفية والرفوف المُبردة سائلياً محلياً وكبسولات وحدات معالجة الرسومات المُستأجرة. تجريدات الترابط مثل Omnipath أو Quantum-2 InfiniBand تسمح للمُجدول بتجاهل الموقع الفيزيائي، معاملة كل مُسرِّع كمجمع. هذه القدرة تجعل وضع عبء العمل قرار سياسة مُدفوع بالتكلفة والأمان والاستدامة بدلاً من الطوبولوجيا. ونتيجة لذلك، يتطور سوق الحوسبة عالية الأداء إلى شبكة من الموارد الفيدرالية حيث تتمحور استراتيجية الشراء حول اقتصاديات عرض النطاق الترددي ورسوم خروج البيانات بدلاً من النفقات الرأسمالية.

حسب نوع الرقاقة: يتراكم زخم وحدات معالجة الرسومات

وحدات المعالجة المركزية سلمت 23.4% من إيرادات 2024 بفضل الأكواد القياسية التي تبقى مُقيدة بعرض نطاق الذاكرة، لكن وحدات معالجة الرسومات ترتفع بمعدل نمو سنوي مركب قدره 10.5% حيث تُهيمن نماذج المحول. سجلت NVIDIA 22.563 مليار دولار أمريكي في مبيعات مركز البيانات في الربع الأول من السنة المالية 2026 مدعومة بمُسرِّعات فئة Hopper. تجاوزت AMD 3.7 مليار دولار أمريكي في إيرادات مركز البيانات في الربع الأول من عام 2025، مما يعكس انتشار Instinct MI300 القوي. في الوقت نفسه، Intel تتمحور إلى Gaudi-3 وخدمات المسابك للمصممين الخارجيين. سوق الحوسبة عالية الأداء يُقدر الآن المعماريات المتجانسة التي تتزوج بلاطات المعالج المركزي ووحدة معالجة الرسومات وASIC المتخصصة عبر روابط الفوتونيك السيليكونية.

المطورون يُعيدون تشكيل أكواد MPI القديمة إلى نواة CUDA أو SYCL أو HIP لحصاد تسريعات وحدات معالجة الرسومات، رغم أن قيود الذاكرة تبقى العامل المحدد. التجميع المُرفق بـCXL الناشئ يُعِد بفصل السعة عن حزمة المُسرِّع. بحلول منتصف العقد، مرونة الطوبولوجيا ستُعرِّف تنافسية النظام أكثر من مقاييس النقطة العائمة الذروية، والبائعون الذين يُدمجون التماسك متعدد القوالب سيستحوذون على حصة محفظة كبيرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق الصناعي: علوم الحياة تُسرِّع

احتفظت الحكومة والدفاع بـ24.6% من إيرادات 2024، لكن علوم الحياة سجلت أسرع معدل نمو سنوي مركب قدره 12.9% على ظهر اكتشاف الأدوية المُسرَّع بالذكاء الاصطناعي. المستخدمون الصيدلانيون يُجمعون نماذج اللغة الكبيرة مع الديناميكا الجزيئية لتقليم مكتبات المركبات مبكراً. محركات RADR من Lantern Pharma تُدخل الآن 100 مليار نقطة بيانات لترتيب الإشارات الجينية حسب الأولوية. بالتزامن، Fujifilm سترفع قدرة إنتاج الأجسام المضادة إلى ما يتجاوز 750,000 لتر بحلول عام 2030، مدعومة بمحاكاة العمليات الحيوية الدقيقة. الوكالات التنظيمية تقبل الأدلة المحوسبة في ملفات IND، مما يُرسخ أكثر الحوسبة كعقدة اختناق.

النمذجة الزلزالية التقليدية وديناميكا الموائع الحاسوبية وبحوث الطقس تستمر في تمثيل طلب أساسي ثابت، لكن القطاعات المتمحورة حول الذكاء الاصطناعي تُوفر نمواً إضافياً. اتحادات علوم الحياة كخدمة تشتري الآن أقسام إكسا الحجم المُشتركة حتى تتمكن شركات التكنولوجيا الحيوية متوسطة الحجم من تقديم تشغيلات مُصطفة. هذا الهيكل يُؤدمقراط الوصول ويُوسع إجمالي سوق الحوسبة عالية الأداء القابل للمعالجة. البائعون الذين يُحزمون مسبقاً تدفقات العمل المُصدق عليها لعلوم الأوميات وcryo-EM وتصميم الأدوية التوليدي يُحققون دورات بيع أسرع من أولئك الذين يشحنون الحديد العاري.

تحليل الجغرافيا

قادت أمريكا الشمالية بـ40.5% من سوق الحوسبة عالية الأداء في عام 2024 حيث ضخت الوكالات الفيدرالية 7 ملايين دولار أمريكي في برنامج HPC4EI الهادف للتصنيع الموفر للطاقة. قانون CHIPS أشعل أكثر من 450 مليار دولار أمريكي من التزامات المسابك الخاصة، مما يمهد المسرح لـ28% من النفقات الرأسمالية لأشباه الموصلات العالمية حتى عام 2032. سحب طاقة مركز البيانات قد يرتفع إلى 490 تيراوات ساعة بحلول عام 2030؛ الولايات المعرضة للجفاف تُشرِّع بالتالي التبريد المحايد للمياه، مما يُميل القدرة الجديدة نحو حلقات الغمر والسائل للباب الخلفي. شركات الهايبرسكيل تُسرِّع مشاريع وحدات معالجة الرسومات المُصممة ذاتياً، مما يُعزز الهيمنة الإقليمية لكن يُشدد الإمداد المحلي لوحدات HBM.

آسيا المحيط الهادئ تُسجل أقوى معدل نمو سنوي مركب قدره 9.3%، مدفوعة بأجندات الحوسبة السيادية ومجموعات الاستعانة بمصادر خارجية للأدوية. شركات نقل الصين تعتزم شراء 17,000 خادم ذكاء اصطناعي، معظمها من Inspur وHuawei، مضيفة 4.1 مليار دولار أمريكي في الطلبات المحلية. تسع تركيبات PARAM Rudra في الهند ورقاقة الذكاء الاصطناعي Krutrim القادمة تبني نظاماً بيئياً متكاملاً رأسياً. اليابان تستفيد من Tokyo-1 لتسريع فحص المرشحين السريريين لصانعي الأدوية المحليين الكبار. هذه الاستثمارات توسع حجم سوق الحوسبة عالية الأداء بإقران الحوافز الرأسمالية مع المواهب المحلية والتفويضات التنظيمية.

أوروبا تحافظ على الزخم من خلال EuroHPC، تشغيل LUMI (386 بيتافلوب) وLeonardo (249 بيتافلوب) وMareNostrum 5 (215 بيتافلوب)، مع JUPITER المُهيأ كأول آلة إكسا الحجم في المنطقة. Horizon Europe يُوجه 7 مليارات يورو (7.6 مليار دولار أمريكي) إلى بحث وتطوير الحوسبة عالية الأداء والذكاء الاصطناعي. التمويل المشترك للكسمبورغ يُعزز التصميم المشترك بين الصناعة والأكاديميا للسيادة الرقمية. تقلبات أسعار الطاقة الإقليمية تُسرِّع اعتماد التبريد السائل المباشر والمطابقة المتجددة للتحكم في تكاليف التشغيل. أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة لكن تستثمر في النمذجة الزلزالية وتوقعات المناخ وعلم الجينوم، مما يخلق فرص الحقل الأخضر للمجموعات الحاوية المعيارية.

المشهد التنافسي

بائعو السيليكون الراسخون يحتفظون بمزايا النطاق، لكن الضغط التنافسي يشتد حيث شركات الهايبرسكيل والحوسبة السحابية المتخصصة تبني مكدسات مملوكة. NVIDIA وAMD وIntel لا تزال تهيمن على إيرادات المُسرِّع، لكن حصتها الإجمالية تُخفف ببطء بواسطة انتشار AWS Trainium الداخلي وGoogle TPU. مقدمو الحوسبة السحابية يتابعون التكامل الرأسي لضمان الإمداد وتحسين التكلفة لكل رمز تدريب، مما يُآكل قوة المساومة التقليدية لمصنعي المعدات الأصلية. سوق الحوسبة عالية الأداء يرى بالتالي منافسة النظام البيئي بدلاً من التنافس على المكونات.

الاستثمارات الاستراتيجية تُوضح هذا المحور. NVIDIA وIntel وAMD مولت بشكل مشترك Ayar Labs لتسويق I/O البصري الذي يمكن أن يفتح أسقف عرض النطاق الترددي على مستوى الرقاقة الصغيرة. إيرادات Applied Digital تضاعفت تقريباً إلى 43.7 مليون دولار أمريكي في الربع الرابع من عام 2024، مدعومة بتوظيف خاص قدره 160 مليون دولار أمريكي وحصة أسهم NVIDIA بنسبة 3% التي تُضفي الشرعية على تركيزها على الترتيب المشترك لوحدات معالجة الرسومات. الاكتتاب العام الوشيك لـCoreWeave، مدعوماً بعقد OpenAI متعدد المليارات، يُبلور شهية السوق لشركات الهايبرسكيل المتخصصة في الذكاء الاصطناعي المُوظفة بمهندسي التداول عالي التردد السابقين.

الاستدامة تظهر كضرورة تمييز وامتثال على حد سواء. Cray EX المُبرد سائلياً مباشرة من HPE يدعم 224 وحدة معالجة رسومات Blackwell في وضع بدون مراوح، مما يُقلص PUE المنشأة ويُعالج انتقادات استخدام المياه. Dell تُحزم مبادلات حرارية الباب الخلفي كمعيار، مما يُمكن رفوف 80 كيلوواط دون حلقات مياه مُبردة. بينما المنظمون يدققون الكربون المُجسد، الموردون يُدمجون بيانات انبعاثات دورة الحياة في ردود طلب العروض. خلال الخمس سنوات القادمة، الميزة التنافسية ستنشأ من مرونة سلسلة التوريد والمكدسات البرمجية المتكاملة وإثبات كفاءة الموارد، بدلاً من قيادة المعايير الخام.

قادة صناعة الحوسبة عالية الأداء

-

Advanced Micro Devices, Inc.

-

NEC Corporation

-

Hewlett Packard Enterprise

-

Qualcomm Incorporated

-

Fujistu Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: CoreWeave قدمت للاكتتاب العام بعد أن بلغت إيرادات 2024 1.9 مليار دولار أمريكي ووقعت صفقة بنية تحتية لخمس سنوات بقيمة 11.9 مليار دولار أمريكي مع OpenAI.

- ديسمبر 2024: وزارة الإلكترونيات وتكنولوجيا المعلومات في الهند أكدت نشر تسعة أنظمة PARAM Rudra تحت بعثة الحوسبة الفائقة الوطنية لبناء القدرة المحلية.

- نوفمبر 2024: HPE قدمت أنظمة Cray EX المُبردة سائلياً بدون مراوح تدعم حتى 224 وحدة معالجة رسومات NVIDIA Blackwell لمعالجة الحوسبة عالية الكثافة الموفرة للطاقة.

- نوفمبر 2024: وزارة الطاقة الأمريكية منحت 7 ملايين دولار أمريكي لـHPC4EI لتمويل 10 مشاريع كفاءة صناعية عبر ثماني ولايات.

نطاق تقرير سوق الحوسبة عالية الأداء العالمي

يُعرَّف سوق الحوسبة عالية الأداء (HPC) بناءً على الإيرادات المُولدة من بيع الأجهزة والبرمجيات والخدمات المستخدمة في تطبيقات صناعية مختلفة مثل الفضاء والدفاع والطاقة والمرافق والخدمات المصرفية والمالية والتأمين والإعلام والترفيه والتصنيع وعلوم الحياة والرعاية الصحية وتطبيقات صناعية أخرى، عبر مناطق مثل أمريكا الشمالية وأوروبا وآسيا المحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. يستند التحليل على رؤى السوق المُلتقطة من خلال البحث الثانوي والاستطلاعات الأولية. يغطي التقرير أيضاً العوامل الرئيسية المؤثرة على نمو السوق من حيث المحركات والقيود.

يُقسم سوق الحوسبة عالية الأداء (HPC) حسب المكون (الأجهزة [الخوادم، أجهزة التخزين، الأنظمة، أجهزة الشبكات]، البرمجيات والخدمات)، نوع النشر (في الموقع والسحابي)، التطبيق الصناعي (الفضاء والدفاع، الطاقة والمرافق، الخدمات المصرفية والمالية والتأمين، الإعلام والترفيه، التصنيع، علوم الحياة والرعاية الصحية، وتطبيقات صناعية أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الأجهزة | الخوادم | خوادم وحدة المعالجة المركزية العامة |

| الخوادم المُسرَّعة بوحدة معالجة الرسومات | ||

| الخوادم القائمة على ARM | ||

| أنظمة التخزين | مصفوفات القرص الصلب | |

| المصفوفات القائمة على الفلاش | ||

| تخزين الكائنات | ||

| الترابط والشبكات | InfiniBand | |

| Ethernet (25/40/100/400 GbE) | ||

| الترابطات المخصصة/البصرية | ||

| البرمجيات | برمجيات النظام (نظام التشغيل، إدارة المجموعة) | |

| البرمجيات الوسطية وأدوات RAS | ||

| أنظمة الملفات المتوازية | ||

| الخدمات | الخدمات المهنية | |

| الخدمات المُدارة والحوسبة عالية الأداء كخدمة (HPCaaS) | ||

| في الموقع |

| السحابي |

| المختلط |

| وحدة المعالجة المركزية |

| وحدة معالجة الرسومات |

| مصفوفة البوابات القابلة للبرمجة |

| معالجات ASIC / الذكاء الاصطناعي |

| الحكومة والدفاع |

| المؤسسات الأكاديمية والبحثية |

| الخدمات المصرفية والمالية والتأمين |

| التصنيع وهندسة السيارات |

| علوم الحياة والرعاية الصحية |

| الطاقة والنفط والغاز |

| تطبيقات صناعية أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| دول الشمال (السويد، النرويج، فنلندا) | |

| باقي أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| سنغافورة | |

| باقي آسيا المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | إسرائيل |

| الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب المكون | الأجهزة | الخوادم | خوادم وحدة المعالجة المركزية العامة |

| الخوادم المُسرَّعة بوحدة معالجة الرسومات | |||

| الخوادم القائمة على ARM | |||

| أنظمة التخزين | مصفوفات القرص الصلب | ||

| المصفوفات القائمة على الفلاش | |||

| تخزين الكائنات | |||

| الترابط والشبكات | InfiniBand | ||

| Ethernet (25/40/100/400 GbE) | |||

| الترابطات المخصصة/البصرية | |||

| البرمجيات | برمجيات النظام (نظام التشغيل، إدارة المجموعة) | ||

| البرمجيات الوسطية وأدوات RAS | |||

| أنظمة الملفات المتوازية | |||

| الخدمات | الخدمات المهنية | ||

| الخدمات المُدارة والحوسبة عالية الأداء كخدمة (HPCaaS) | |||

| حسب نمط النشر | في الموقع | ||

| السحابي | |||

| المختلط | |||

| حسب نوع الرقاقة (مقطع عرضي مع المكون) | وحدة المعالجة المركزية | ||

| وحدة معالجة الرسومات | |||

| مصفوفة البوابات القابلة للبرمجة | |||

| معالجات ASIC / الذكاء الاصطناعي | |||

| حسب التطبيق الصناعي | الحكومة والدفاع | ||

| المؤسسات الأكاديمية والبحثية | |||

| الخدمات المصرفية والمالية والتأمين | |||

| التصنيع وهندسة السيارات | |||

| علوم الحياة والرعاية الصحية | |||

| الطاقة والنفط والغاز | |||

| تطبيقات صناعية أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| دول الشمال (السويد، النرويج، فنلندا) | |||

| باقي أوروبا | |||

| آسيا المحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| سنغافورة | |||

| باقي آسيا المحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط | إسرائيل | ||

| الإمارات العربية المتحدة | |||

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق الحوسبة عالية الأداء بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 83.31 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 7.23%.

أي قطاع مكونات ينمو بأسرع وتيرة في سوق الحوسبة عالية الأداء؟

الخدمات المُدارة وعروض الحوسبة عالية الأداء كخدمة تتوسع بمعدل نمو سنوي مركب قدره 14.7%، متفوقة على الأجهزة والبرمجيات.

لماذا تكتسب وحدات معالجة الرسومات زخماً في صناعة الحوسبة عالية الأداء؟

مهام تدريب الذكاء الاصطناعي والاستنتاج واسع النطاق تعتمد على التوازي الهائل، مما يدفع وحدات معالجة الرسومات إلى معدل نمو سنوي مركب قدره 10.5% حتى عام 2030.

أي منطقة من المتوقع أن تنمو بأسرع وتيرة وما الذي يدفع هذا النمو؟

آسيا المحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 9.3%، مدفوعة بمشاريع الإكسا السيادية في الصين والهند وطلب الاستعانة بمصادر خارجية للأدوية.

كيف تؤثر قيود استخدام المياه على مراكز بيانات الحوسبة عالية الأداء الجديدة؟

ولايات مثل أريزونا وفيرجينيا تفرض التبريد المحايد للمياه، مضيفة 15-20% لتكاليف البناء لكن تحفز اعتماد تقنيات السائل والغمر.

ما الدور الذي تلعبه نماذج النشر المختلطة في استراتيجيات الحوسبة عالية الأداء المستقبلية؟

الأُطر المختلطة تدع المنظمات تحتفظ بأعباء العمل الحساسة في الموقع بينما تنفجر إلى السحابة للطلب الذروي، مما يوفر مرونة التكلفة دون المساس بالأمان.

آخر تحديث للصفحة في: