حجم وحصة سوق ذاكرة الوصول العشوائي الديناميكية (DRAM)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

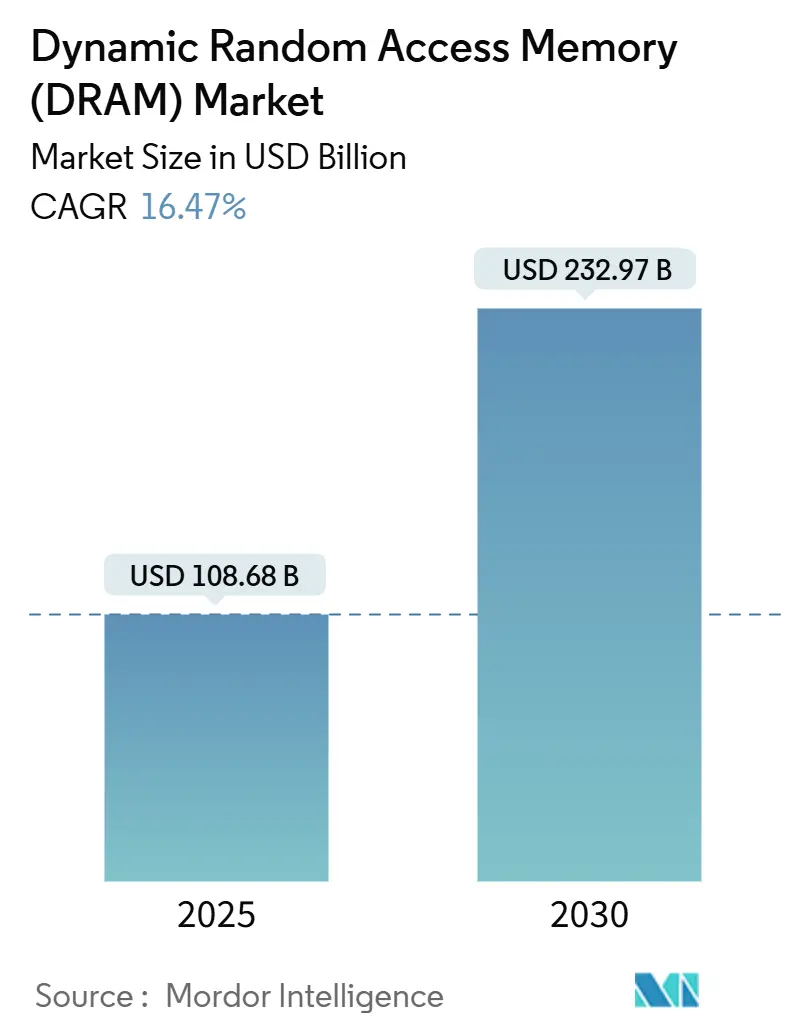

| حجم السوق (2025) | 108.68 مليار دولار أمريكي |

| حجم السوق (2030) | 232.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.47% CAGR |

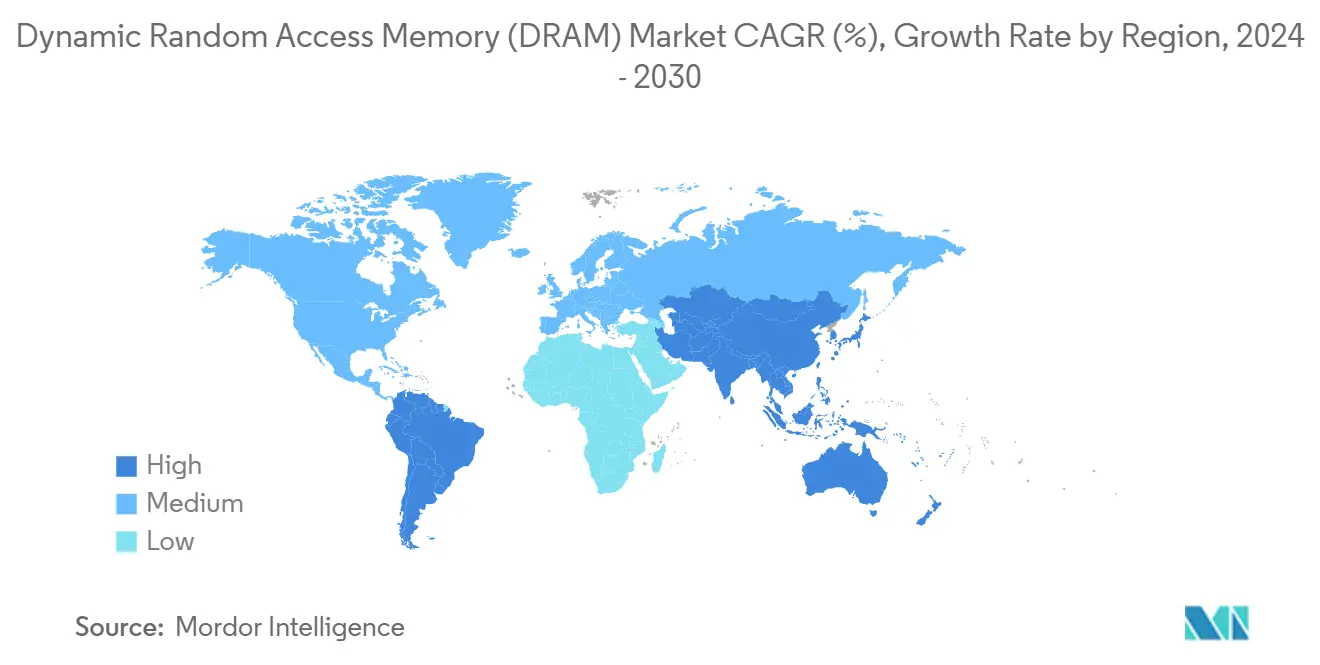

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ذاكرة الوصول العشوائي الديناميكية (DRAM) من قبل Mordor ذكاء

يقدر حجم سوق ذاكرة الوصول العشوائي الديناميكية بـ 108.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 232.97 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قوي يبلغ 16.47%. أدى التبني المتسارع للخوادم المتمحورة حول الذكاء الاصطناعي، والارتفاع السريع في الذاكرة عالية النطاق الترددي، ومتطلبات التأهيل الأكثر صرامة في قطاع السيارات إلى تحويل معايير الشراء من التركيز على السعة وحدها إلى التركيز المتوازن على النطاق الترددي والطاقة والأداء الحراري. بدأ مشغلو الحوسبة السحابية فائقة النطاق في تحديث الرفوف بوحدات DDR5 وHBM3E خلال عام 2024، بينما انتقل مصنعو الهواتف المحمولة في آسيا بجزء كبير من محافظهم الرئيسية ومتوسطة المستوى إلى LPDDR5X، مما حافظ بشكل جماعي على استخدام المصانع فوق 95% حتى منتصف عام 2025. ارتفع محتوى الذاكرة لكل سيارة كهربائية بسرعة حيث حلت البنى المعمارية المناطقية محل شبكات ECU التقليدية، مما دفع طلب DRAM للسيارات إلى منطقة الجيجابايت المتعددة. في الوقت نفسه، أدت صراعات تخصيص الإمدادات بين خطوط HBM3E المربحة وخطوط DDR4 القديمة إلى ارتفاع في الأسعار أعاد تشكيل المقايضات بين التكلفة والأداء لأجهزة الكمبيوتر الشخصية والهواتف الذكية ولوحات إنترنت الأشياء الصناعية.

النقاط الرئيسية للتقرير

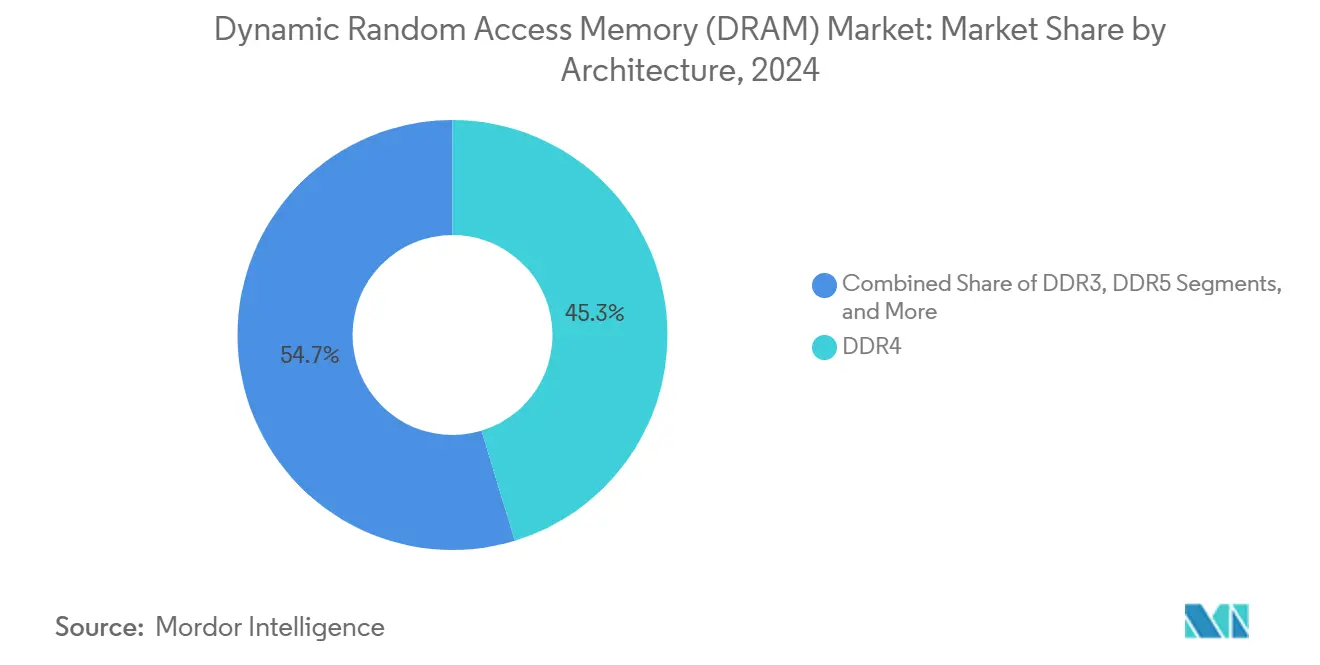

- حسب البنية المعمارية، احتل DDR4 حصة 45.3% من سوق ذاكرة الوصول العشوائي الديناميكية في عام 2024، بينما من المتوقع أن ينمو DDR5 بمعدل نمو سنوي مركب 30.2% حتى عام 2030.

- حسب عقدة التكنولوجيا، استحوذت فئة 19 نانومتر-10 نانومتر على 42.3% من حجم سوق ذاكرة الوصول العشوائي الديناميكية في عام 2024 وتتقدم بمعدل نمو سنوي مركب 25.2% حتى عام 2030.

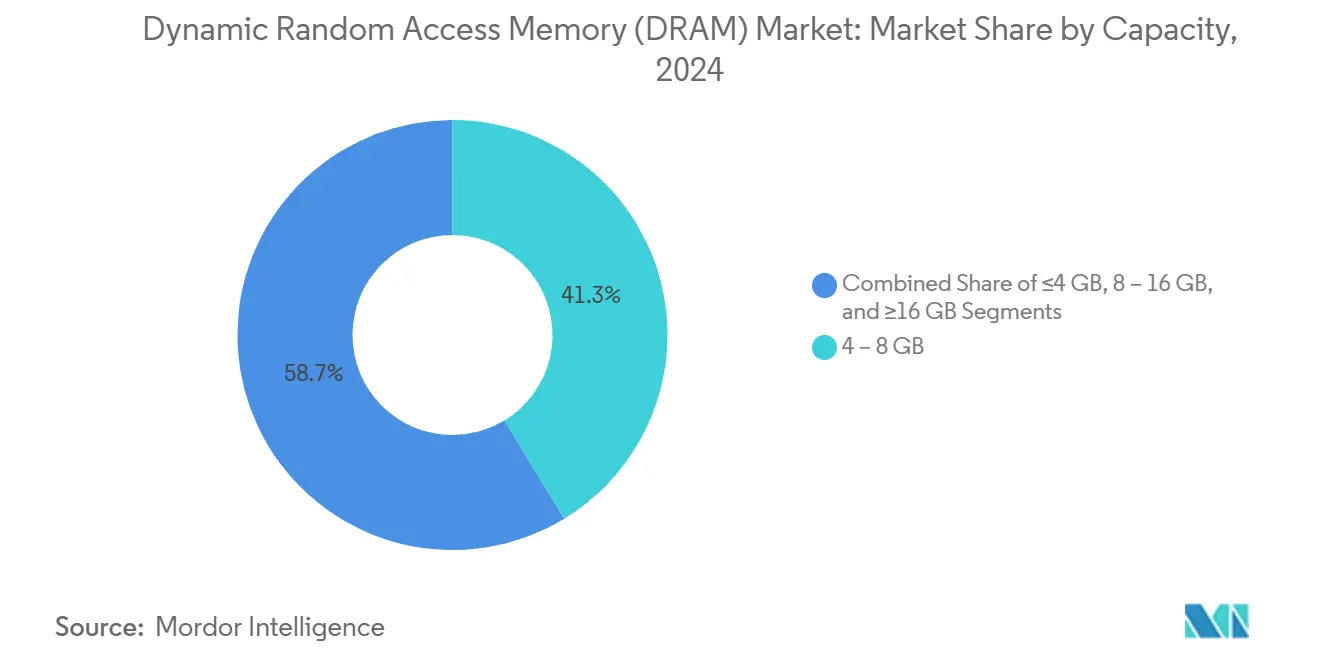

- حسب السعة، سيطرت وحدات 4-8 جيجابايت على 41.3% من حجم سوق ذاكرة الوصول العشوائي الديناميكية في عام 2024، بينما من المقرر أن تنمو تكوينات ≥16 جيجابايت بنسبة 28.2% بين عامي 2025 و2030.

- حسب تطبيق الاستخدام النهائي، تصدرت الهواتف الذكية والأجهزة اللوحية بحصة إيرادات 35.2% في عام 2024؛ من المتوقع أن ترتفع الإلكترونيات السيارات بمعدل نمو سنوي مركب 31.2% حتى عام 2030.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 31.2% من مبيعات عام 2024، بينما من المتوقع أن تسجل أمريكا الجنوبية معدل نمو سنوي مركب 22.2% خلال فترة التوقعات.

اتجاهات ورؤى السوق العالمي لذاكرة الوصول العشوائي الديناميكية (DRAM)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| البصمة المتزايدة لأحمال العمل للذكاء الاصطناعي والذكاء الاصطناعي التوليدي في مراكز البيانات فائقة النطاق | +4.2% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاعتماد المتزايد لـ LPDDR في الهواتف الذكية الرئيسية ومتوسطة المستوى بتقنية 5 جرام عبر آسيا والمحيط الهادئ | +3.8% | آسيا والمحيط الهادئ كمحور رئيسي، مع انتشار للأسواق العالمية | قصير المدى (≤ 2 سنة) |

| هجرة وحدات التحكم المناطقية/النطاقية للسيارات من ولا إلى DRAM عالية الحرارة | +2.9% | عالمي، مع تبني مبكر في أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| لوحات الذكاء الاصطناعي الطرفية وإنترنت الأشياء الصناعية التي تتطلب وحدات DRAM ممتدة الحرارة | +2.1% | عالمي، مع مراكز التصنيع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| انتقال مزودي الخدمات السحابية إلى مجموعات الذاكرة المرتبطة بـ CXL | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

البصمة المتزايدة لأحمال العمل للذكاء الاصطناعي والذكاء الاصطناعي التوليدي في مراكز البيانات فائقة النطاق

أسست منصات NVIDIA Blackwell GP-الذكاء الاصطناعي لعام 2025 خطوط أساسية للنطاق الترددي تجاوزت بنى DDR التقليدية، رفعت متوسط ذاكرة الخادم من 256 جيجابايت في عام 2024 إلى عمليات نشر متعددة التيرابايت بحلول منتصف عام 2025. مع تسليم كل مكدس HBM3E أكثر من 1 تيرابايت/ثانية، أعاد مشغلو السحابة هندسة الرفوف حول البنى المتمحورة حول الذاكرة. سلمت Samsung DRAM CXL 2.0 جاهزة للإنتاج مكنت Azure ومزودين آخرين من تجميع الذاكرة عبر المضيفين، تحسين الاستخدام مع تأجيل النفقات الرأسمالية على عقد حوسبية إضافية.[1]Samsung الالكترونيات, "CXL DRAM Enables جديد بيانات-مركز ذاكرة Architecture," أشباه الموصلات.samsung.com نقل الموردون بالتالي بدايات الرقائق من DDR4 إلى HBM، مما أثار ضيقاً في الدرجات القديمة لكنه عجل نمو الربح في القطاع المتميز.

الاعتماد المتزايد لـ LPDDR في الهواتف الذكية الرئيسية ومتوسطة المستوى بتقنية 5G عبر آسيا والمحيط الهادئ

وصلت عينات Micron'س 1γ LPDDR5X التي تعمل بسرعة 9,200 MT/س إلى صانعي الهواتف المحمولة في الربع الأول من عام 2025، مما قلل الطاقة بنسبة 20% ورفع التكوينات الأساسية في النماذج الصينية والهندية من 8 جيجابايت إلى 12 جيجابايت من ذاكرة الوصول العشوائي. Xiaomi وOPPO والعلامات التجارية الناشئة مثل Transsion محبوسة في عقود آجلة تستهلك شريحة متنامية من قدرة المصانع في آسيا والمحيط الهادئ، مما يجبر الموردين على التوفيق بين الالتزامات بين خطوط المحمول ومركز البيانات. أعطت النقلة LPDDR منحنى نمو أكثر حدة من أي ذاكرة محمولة أخرى منذ دخول LPDDR4 الإنتاج الشامل في عام 2015.

هجرة وحدات التحكم المناطقية والنطاقية للسيارات من NOR إلى DRAM عالية الحرارة

تطلبت السيارات الكهربائية المبنية على منصات محددة بالبرمجيات مجموعات ذاكرة تقزم البصمات التقليدية للترفيه المعلوماتي. تحقق عدة مصنعي معدات أصلية أوروبيين من 16 جيجابايت DRAM مؤهلة وفقاً لمعايير AEC-Q100 في عام 2024 ورفعوا لاحقاً أهداف المنصة نحو 90 جيجابايت لكل سيارة في جداول عام 2025. استثمرت Samsung وSK Hynix في تعديلات عملية الحرارة الواسعة لتأمين التوافق مع ISO 26262، مما خلق حواجز للداخلين الجدد وحسن انضباط الأسعار في زاوية الدرجة السيارات من سوق ذاكرة الوصول العشوائي الديناميكية.

لوحات الذكاء الاصطناعي الطرفية وإنترنت الأشياء الصناعية التي تتطلب وحدات DRAM ممتدة الحرارة

رقى موردو أتمتة المصانع وحدات التحكم المنطقية القابلة للبرمجة وأنظمة الرؤية مع DDR4-3200 بتقييمات من -40°ج إلى 85°ج، مما مكن الاستنتاج المحلي للذكاء الاصطناعي الذي يقطع زمن الاستجابة للسحابة. استفادت ATP وInnodisk من المكانة المتخصصة عبر عرض DIMMs مطلية مطابقة مع إدارة تحديث قوية، والتي قبلها مصنعو المعدات الأصلية الصناعية بأقساط 30% فوق الأجزاء ذات الدرجة التجارية. شجع الرفع الناتج للهامش كبار DRAM على ترخيص عمليات التقوية، موسعة العرض حتى عام 2026.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| دورية العرض والطلب التي تقود تقلبات ASP المتطرفة | -2.8% | عالمي، مع تأثيرات مضخمة في الأسواق الفورية | قصير المدى (≤ 2 سنة) |

| تحديات تآكل العائد تحت عقد 10 نانومتر EUV | -1.9% | عالمي، متركز في المصانع المتقدمة | متوسط المدى (2-4 سنوات) |

| ضوابط التصدير الجيوسياسية على الصين تحد من شحنات DRAM الخادم عالية الكثافة | -1.4% | متركز على الصين، مع تأثيرات سلسلة التوريد العالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دورية العرض والطلب التي تقود تقلبات ASP المتطرفة

أقنع سحب HBM عالي الهامش المصانع بتأجيل تشغيل DDR4 في بداية عام 2025، مشعلة قفزة سعر فوري بنسبة 50% للوحدات الرئيسية في مايو. صعدت عقود DDR5 أيضاً بنسبة 15-20%، مما دفع مصنعي المعدات الأصلية إلى إعادة هندسة فواتير مواد المنتجات أو الطلب الزائد للتحوط ضد ارتفاعات أخرى. ضخمت حلقة التغذية الراجعة التقلبات وقطعت الرؤية لتخطيط الإنتاج، مطرقة نقطتين زائد من معدل النمو السنوي المركب المتوقع لسوق ذاكرة الوصول العشوائي الديناميكية.

تحديات تآكل العائد تحت عقد 10 نانومتر EUV

عانت التشغيلات المبكرة لعقد 1β و1γ من عيوب القناع وخشونة حافة الخط العشوائية، مما سحب العوائد إلى نطاق منخفض 70% في بعض المصانع. خصصت Samsung وMicron ميزانيات بحث وتطوير كبيرة لمقاومة التحسينات وتكنولوجيا pellicle الجديدة، لكن منحنيات التعلم أطالت جداول الارتفاع. قيدت العوائد الضيقة إنتاج القوالب خلال نافزة ذروة الطلب، مضيفة ضغط التكلفة الذي تدفق عبر القطاعات الاستهلاكية والمؤسسية.[2]TrendForce, "Samsung Targets 1c DRAM Yield تحسين by Mid-2025," trendforce.com

تحليل القطاعات

حسب البنية المعمارية: تسارع DDR5 يعيد تشكيل هيراركيات الذاكرة

استحوذ DDR5 على حصة ضئيلة من سوق ذاكرة الوصول العشوائي الديناميكية في عام 2024، لكنه حمل أسرع معدل نمو سنوي مركب متوقع 30.2%، مدعوماً بتحديث JEDEC JESD79-5C الذي رفع سقوف الأداء إلى 8,800 ميجابت في الثانية. هذه القفزة التقنية مكنت بناة السحابة من الطبقة الأولى من تشغيل تكوينات DDR5-HBM3E مختلطة ضاعفت النطاق الترددي الفعال لكل مقبس. وصل Micron'س 1γ DDR5 إلى 9,200 MT/س في فبراير 2025، وهو معلم دفع مصنعي الخوادم لسحب تحديثات المنصة للأمام. بينما احتفظ DDR4 بحصة 45.3% من سوق ذاكرة الوصول العشوائي الديناميكية خلال عام 2024 لأن ميزانيات تكنولوجيا المعلومات المؤسسية ما زالت تفضل التكوينات المحسنة للتكلفة. استمرت بصمات DDR3 وDDR2 القديمة في الانكماش حيث هاجرت التصميمات الصناعية والسيارات إلى المعايير الأحدث.

واجه الموردون عملاً توازنياً: كل رقاقة أُعيد تخصيصها لـ DDR5 يعني شرائح DDR4 أقل لأجهزة الكمبيوتر الشخصية، مما قاد ارتفاعات تكلفة تدفقت إلى مجمعي الأجهزة المحمولة في الصين. استغل حاملو المخزون طويل الذيل التجارة التحكيمية، مفرغين DDR4 المخزون بأقساط لم تُر منذ عام 2017. أزال عامل شكل CAMM2 الجديد من JEDEC قيود الارتفاع لـ SO-DIMMs، مما سمح لأجهزة الكمبيوتر المحمولة والخوادم الطرفية بتبني مكادس وحيدة الجانب أكثر كثافة. غذت هذه المكاسب التعبئة في زخم سوق ذاكرة الوصول العشوائي الديناميكية نحو معايير النطاق الترددي الأعلى عبر الأجهزة الاستهلاكية والمؤسسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب عقدة التكنولوجيا: العمليات المتقدمة تقود التمايز التنافسي

احتلت شريحة 19 نانومتر-10 نانومتر 42.3% من حجم سوق ذاكرة الوصول العشوائي الديناميكية في عام 2024 ومن المتوقع أن تنمو بنسبة 25.2% حتى عام 2030 حيث يضغط الموردون قوالب إضافية لكل رقاقة دون الغوص في هاوية مخاطر العائد لما تحت 10 نانومتر. بدأ إنتاج 1γ المدعم بـ EUV شحن وحدات الإيرادات في الربع الأول من عام 2025، لكن عوائد الخط بقيت على الأقل ثماني نقاط تحت خطوط 1z الناضجة. بالتالي، جددت العديد من صانعي الأجهزة اتفاقيات للدرجات 1z و1y لتخفيف مخاطر التكلفة، مما أعطى عمليات العقدة المتوسطة دفعة حجمية.

وضعت SK Hynix خارطة طريق DRAM ذات البوابة العمودية تعد بالتكديس على مستوى الرقاقة بعد عام 2027، مشيرة إلى المحور طويل المدى من التحجيم الجانبي إلى البنى ثلاثية الأبعاد. كل انكماش مستوي متتالي يوفر أقل من 12% تقليل تكلفة بعد احتساب مجموعة القناع والمواد والاستهلاك، مما يدفع المصانع للبحث عن إعادة تصميمات هيكلية بدلاً من الانكماش الهندسي وحده. حافظت حساسية التكلفة في الإلكترونيات المحمولة والاستهلاكية على حياة عقد ≥20 نانومتر لـ SKUs المركزة على السعر، مما ضمن مزيج إنتاج متدرج نوع إنتاج المصنع وقاد المرونة العامة للإيرادات.

حسب السعة: التكوينات عالية الكثافة تتسارع عبر التطبيقات

من المتوقع أن تسجل وحدات ≥16 جيجابايت معدل نمو سنوي مركب 28.2% وتنتقل من الوضع المتخصص في عام 2024 إلى التبني الرئيسي في السيارات والهواتف المحمولة المتميزة بحلول عام 2030. ارتفع المحتوى لكل سيارة كهربائية من جيجابايت أحادية الأرقام في أوائل عام 2024 إلى تقريباً 40 جيجابايت في بناءات تجريبية أواخر عام 2025، ومناقشات خارطة الطريق بين مصنعي المعدات الأصلية الأوروبيين تشير إلى أهداف 4 تيرابايت للاستقلالية من المستوى الرابع بحلول نهاية العقد. تبنت قادة الهواتف الذكية طبقات 16 جيجابايت لإطلاقات رئيسية متمحورة حول الذكاء الاصطناعي في النصف الأول من عام 2025، موسعة مظلة الأسعار لأجهزة 12 جيجابايت متوسطة المستوى. فئة 4-8 جيجابايت، بينما ما زالت 41.3% من حجم سوق ذاكرة الوصول العشوائي الديناميكية في عام 2024، بدأت تتنازل عن الحصة حيث عبرت الهواتف المبتدئة خط أساس 6 جيجابايت.

استفاد الموردون من ASPs أكثر ثراءً على القوالب عالية الكثافة لكنهم واجهوا قيود بدء الرقائق، خاصة عند موازنة التزامات HBM3E. تعلم العائد على عقد 1γ و1δ المستقبلية سيحدد ما إذا كانت مزائج السعة يمكنها الميل أكثر للأعلى دون إثارة صدمات أسعار لا داعي لها. أبلغ موزعو القنوات في شينتشن عن مخزون أضيق لشرائح 8 جيجابايت خلال الربع الثاني من عام 2025 حيث أولت المصانع مطابقات قالب 16 جيجابايت لتأمين طلبات مركز البيانات، مما يمثل المنافسة بين ناقلات طلب المستهلك والمؤسسة.

حسب تطبيق الاستخدام النهائي: الإلكترونيات السيارات تظهر كقائد نمو

من المتوقع أن ترتفع الإلكترونيات السيارات بمعدل نمو سنوي مركب 31.2%، متفوقة على الأجهزة اللوحية وأجهزة الكمبيوتر الشخصية كأسرع قطاع متحرك في سوق ذاكرة الوصول العشوائي الديناميكية. ألزمت بنى الحوسبة المناطقية DRAM عالية الحرارة وعالية الموثوقية تعمل فوق -40°ج إلى 125°ج، وانتصارات التصميم على منصات العام النموذجي 2026 أقفلت التزامات شراء تمتد بعد عام 2029. اقتربت مجموعات الذاكرة من 90 جيجابايت في نماذج أولية إيف متميزة خلال عام 2025، مجهزة السيارات للتحديثات المستمرة عبر الهواء ومساعدة السائق القائمة على الذكاء الاصطناعي. شحنات الهواتف الذكية والأجهزة اللوحية ما زالت سلمت حصة إيرادات 35.2% في عام 2024، لكن التشبع في المناطق الناضجة خفف مسار نموها.

بقي طلب مركز البيانات قوياً، مدفوعاً بالاستنتاج والتدريب للذكاء الاصطناعي التي دورات توسعها تُقاس الآن بالأرباع بدلاً من السنوات. تحديثات الرسومات ووحدات تحكم الألعاب المجدولة لأواخر عام 2026 ستوفر رفعة دورية لمتغيرات GDDR وDDR6. أخذت إنترنت الأشياء الصناعية وبوابات الحافة حصة إضافية بتبني وحدات 8-16 جيجابايت مقوية الحرارة، رغم أن طبيعتها المجزأة خففت قوة المساومة لأي مصنع معدات أصلية واحد. المشهد التطبيقي المتجانس يعزز تعقيدات تخصيص العرض، مجبراً البائعين على التوفيق بين شهادات جودة مختلفة وعوامل شكل ودورات حياة بالتوازي.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بموقع إيرادات 31.2% في عام 2024 على قوة المصانع المتجمعة عبر كوريا الجنوبية وتايوان والصين الرئيسية. تعهد الموردون الكوريون الجنوبيون بـ 120 تريليون وون كوري (84 مليار دولار أمريكي) لبناءات السعة حتى عام 2028، رقم يهدف لحماية القيادة في إنتاج HBM وDRAM التقليدي.[3]SK Hynix, "SEDX 2024: Showcasing الذكاء الاصطناعي ذاكرة Leadership," news.skhynix.com بيوت التجميع التعاقدي في تايوان، بينما، وسعت خطوط التعبئة المتقدمة لخدمة الطلب المتزايد على HBM4، مستفيدة من معرفة النهاية الأمامية من عقد المنطق لإدخال ابتكارات Through-السيليكون-Via تقلل المقاومة الحرارية.

شكلت أمريكا الشمالية أكبر سوق استهلاك حيث عجل بناة فائقي النطاق تحديثات الرف ودمج صانعو السيارات في الولايات المتحدة وحدات تحكم مناطقية. أمن Micron تمويل رقائق البطاطس Act بقيمة 6.1 مليار دولار أمريكي لبناء مصنع ضخم جديد، خطوة تهدف لإزالة مخاطر التعرض الجيوسياسي وتقصير أوقات التسليم للعملاء المحليين. احتفظت أوروبا بتركيز تكنولوجي على التطبيقات السيارات والصناعية، مع إصرار مصنعي المعدات الأصلية الألمان على ضمانات درجة حرارة ممتدة وطول عمر حصلت على تسعير متميز.

من المتوقع أن تنمو أمريكا الجنوبية بمعدل نمو سنوي مركب 22.2% حيث ترعى البرازيل والأرجنتين والمكسيك أنظمة بيئية لتجميع الإلكترونيات لتوطين العرض. خفضت الحوافز السياسية تعرفات الاستيراد على مكونات الذاكرة المجمعة محلياً، مما خلق تحولات متواضعة لكن هادفة في استراتيجيات المصادر. أظهرت الشرق الأوسط وأفريقيا نمواً أحادي الرقم المتوسط راسياً ببناءات مركز البيانات في دول مجلس التعاون الخليجي وارتفاع اختراق الهواتف الذكية في نيجيريا وكينيا، لكن عدم الاستقرار السياسي استمر في تخفيف التبني الأوسع. مجتمعة، هذه الروايات الإقليمية تؤكد كيف ينوع سوق ذاكرة الوصول العشوائي الديناميكية تيارات الإيرادات حتى حيث يبقى التصنيع متركزاً في شرق آسيا.

المشهد التنافسي

عمل سوق ذاكرة الوصول العشوائي الديناميكية كاحتكار قلة في عام 2025، مع Samsung وSK Hynix وMicron محتفظة مجتمعة بتقريباً 95% من سعة الرقائق. تقدمت SK Hynix بحصة 36% في الربع الأول من عام 2025 بعد كونها الأولى في إنتاج مكادس HBM3E بسعة 1.15 تيرابايت/ثانية لبرامج مسرع الذكاء الاصطناعي الرائدة. احتفظت Samsung بالقيادة في خطوط الدرجة السيارات وأمنت اتفاقية توريد بقيمة 3 مليار دولار أمريكي مع AMD لعقد HBM3E المستقبلية. أغلقت Micron فجوة التكنولوجيا بشحن 1γ DDR5 وLPDDR5X ستة أشهر قبل خارطة الطريق الأصلية، مستعيدة التوازن التنافسي في فئات DIMM الرئيسية.

دار التمايز التكنولوجي حول اعتماد EUV، مع كل طبقة قناع مُزالة تترجم إلى وفورات تكلفة قالب معتبرة. لكن الكثافة الرأسمالية الحادة خلقت حواجز للاعبين من الطبقة الثانية مثل Nanya وWinbond، الذين اختاروا التخصص في قطاعات صناعية متخصصة أو منخفضة الطاقة بدلاً من مطاردة عقد الحافة النزيفة. وسعت الشركات الصينية CXMT وJHICC إنتاج DDR5 باستخدام عمليات 1x ناضجة، موردة مجمعي الهواتف الذكية المحليين الذين سعوا لتخفيف القيود التصديرية الأمريكية.

ظهرت أيضاً تحالفات النظام البيئي حول معايير الربط البيني مثل CXL. شاركت Marvell مع موردي DRAM متعددين لطرح وحدات تحكم توسع الذاكرة ترفع معدلات الإرفاق لكل من DDR4 وDDR5 بتجميع الموارد عبر شفرات الخادم. مواصفة HBM4 من JEDEC، المنشورة في أبريل 2025، أشعلت اتفاقيات تطوير مشتركة جديدة بين صانعي الأجهزة والمسابك للتوافق على درجة TSV وميزانيات حرارية وموثوقية التعبئة.[4]JEDEC, "JEDEC Publishes HBM4 Standard," jedec.org ضد هذه الخلفية، استهدفت شركات ناشئة تستكشف MRAM وReRAM وثلاثي الأبعاد س-الذكاء الاصطناعي تفريغات عبء العمل المتخصصة، رغم أن أياً لم تبرهن بعد تكافؤ التكلفة مع DRAM السلعي بحلول منتصف عام 2025.

قادة صناعة ذاكرة الوصول العشوائي الديناميكية (DRAM)

-

Samsung الالكترونيات Co. Ltd.

-

Micron تكنولوجيا Inc.

-

SK Hynix Inc.

-

Nanya تكنولوجيا Corporation

-

Winbond الالكترونيات Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أصدرت JEDEC معيار HBM4 (JESD270-4)، مضاعفة عدد القنوات إلى 32 ورفع ذروة النطاق الترددي إلى 2 تيرابايت/ثانية.

- مارس 2025: قدمت ذكي معياري وحدة ذاكرة CXL غير متطايرة في عامل شكل EDSFF للخوادم كثيفة البيانات.

- مارس 2025: كشفت KIOXIA عن SSD NVMe بسعة 122.88 تيرابايت مبني على BiCS فلاش الجيل الثامن، مستهدف مجموعات بيانات الذكاء الاصطناعي.

- فبراير 2025: أعلنت Micron تكنولوجيا عن الشحن الحجمي لـ 1γ DDR5 يعمل بسرعة 9,200 MT/س مع طاقة أقل بنسبة 20%، مما يمثل أول DRAM الجيل السادس المبني على EUV في السوق.

نطاق تقرير السوق العالمي لذاكرة الوصول العشوائي الديناميكية (DRAM)

ذاكرة الوصول العشوائي الديناميكية، المسماة DRAM، تُستخدم في أجهزة الحوسبة والإلكترونيات المتنوعة مثل أجهزة الكمبيوتر الشخصية والهواتف الذكية ومشغلات الموسيقى وأجهزة الكمبيوتر المحمولة وأجهزة netbook وأجهزة الكمبيوتر اللوحية. يركز نطاق الدراسة على تحليل السوق لأشباه الموصلات DRAM المباعة عبر العالم، وحجم السوق يشمل الإيرادات المولدة من خلال DRAM المباع من قبل لاعبي السوق المتنوعين لصناعات المستخدم النهائي. تتبع الدراسة أيضاً معاملات السوق الرئيسية، والمؤثرات النمو الأساسية، والبائعين الرئيسيين العاملين في الصناعة، والتي ستدعم تقديرات السوق ومعدلات النمو خلال فترة التوقعات. تحلل الدراسة أكثر التأثير العام لكوفيد-19 على النظام البيئي.

يتم تقسيم سوق DRAM حسب البنية المعمارية (DDR3، DDR4، DDR5، وDDR2)، التطبيقات (الهواتف الذكية/الأجهزة اللوحية، الكمبيوتر الشخصي/أجهزة الكمبيوتر المحمولة، مراكز البيانات، الرسومات، المنتجات الاستهلاكية، والسيارات)، والجغرافيا (الولايات المتحدة، أوروبا، كوريا، الصين، تايوان، بقية آسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير توقعات السوق والأحجام بالقيمة (دولار أمريكي) لجميع القطاعات أعلاه.

| DDR2 والإصدارات الأقدم |

| DDR3 |

| DDR4 |

| DDR5 |

| LPDDR |

| GDDR |

| ≥20 نانومتر |

| 19 نانومتر - 10 نانومتر |

| <10 نانومتر (EUV) |

| ≤4 جيجابايت |

| 4 - 8 جيجابايت |

| 8 - 16 جيجابايت |

| ≥16 جيجابايت |

| الهواتف الذكية والأجهزة اللوحية |

| أجهزة الكمبيوتر الشخصية والمحمولة |

| الخوادم ومراكز البيانات فائقة النطاق |

| الرسومات ووحدات تحكم الألعاب |

| الإلكترونيات السيارات |

| الإلكترونيات الاستهلاكية (صناديق فك التشفير، التلفزيون الذكي، VR/AR) |

| الأجهزة الصناعية وإنترنت الأشياء |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| بلدان الشمال | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| تايوان | ||

| كوريا الجنوبية | ||

| اليابان | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب البنية المعمارية | DDR2 والإصدارات الأقدم | ||

| DDR3 | |||

| DDR4 | |||

| DDR5 | |||

| LPDDR | |||

| GDDR | |||

| حسب عقدة التكنولوجيا | ≥20 نانومتر | ||

| 19 نانومتر - 10 نانومتر | |||

| <10 نانومتر (EUV) | |||

| حسب السعة | ≤4 جيجابايت | ||

| 4 - 8 جيجابايت | |||

| 8 - 16 جيجابايت | |||

| ≥16 جيجابايت | |||

| حسب تطبيق الاستخدام النهائي | الهواتف الذكية والأجهزة اللوحية | ||

| أجهزة الكمبيوتر الشخصية والمحمولة | |||

| الخوادم ومراكز البيانات فائقة النطاق | |||

| الرسومات ووحدات تحكم الألعاب | |||

| الإلكترونيات السيارات | |||

| الإلكترونيات الاستهلاكية (صناديق فك التشفير، التلفزيون الذكي، VR/AR) | |||

| الأجهزة الصناعية وإنترنت الأشياء | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| بلدان الشمال | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| تايوان | |||

| كوريا الجنوبية | |||

| اليابان | |||

| الهند | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| تشيلي | |||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق ذاكرة الوصول العشوائي الديناميكية؟

يقدر السوق بـ 108.68 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 232.97 مليار دولار أمريكي بحلول عام 2030.

أي بنية معمارية لـ DRAM تنمو بأسرع وتيرة؟

من المتوقع أن يرتفع DDR5 بمعدل نمو سنوي مركب 30.2%، مدفوعاً بخوادم الذكاء الاصطناعي وأجهزة الكمبيوتر الشخصية من الجيل التالي.

لماذا أسعار DRAM متقلبة جداً في عام 2025؟

حولت المصانع السعة إلى HBM3E عالي الهامش، مما أدى إلى ارتفاع السعر الفوري بنسبة 50% لـ DDR4 وزيادات 15-20% لـ DDR5 في مايو 2025.

كيف يؤثر قطاع السيارات على طلب DRAM؟

تتطلب السيارات المحددة بالبرمجيات DRAM عالية الحرارة، مما يدفع محتوى الذاكرة من جيجابايت أحادية الأرقام في عام 2024 إلى تقريباً 90 جيجابايت في نماذج أولية 2025 وأعلى بكثير في منصات إيف المستقبلية.

أي منطقة متوقعة أن تنمو بأسرع وتيرة حتى عام 2030؟

من المتوقع أن تتوسع أمريكا الجنوبية بمعدل نمو سنوي مركب 22.2% حيث تجذب الحوافز التجميع المحلية إنتاج الإلكترونيات.

من يقود قطاع HBM اليوم؟

تقدمت SK Hynix بكونها الأولى في تصنيع مكادس HBM3E 16 طبقة، مؤمنة حصة 36% من شحنات DRAM الإجمالية في الربع الأول من عام 2025.

آخر تحديث للصفحة في: