حجم وحصة سوق ذاكرة الوصول العشوائي الثابتة (SRAM)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

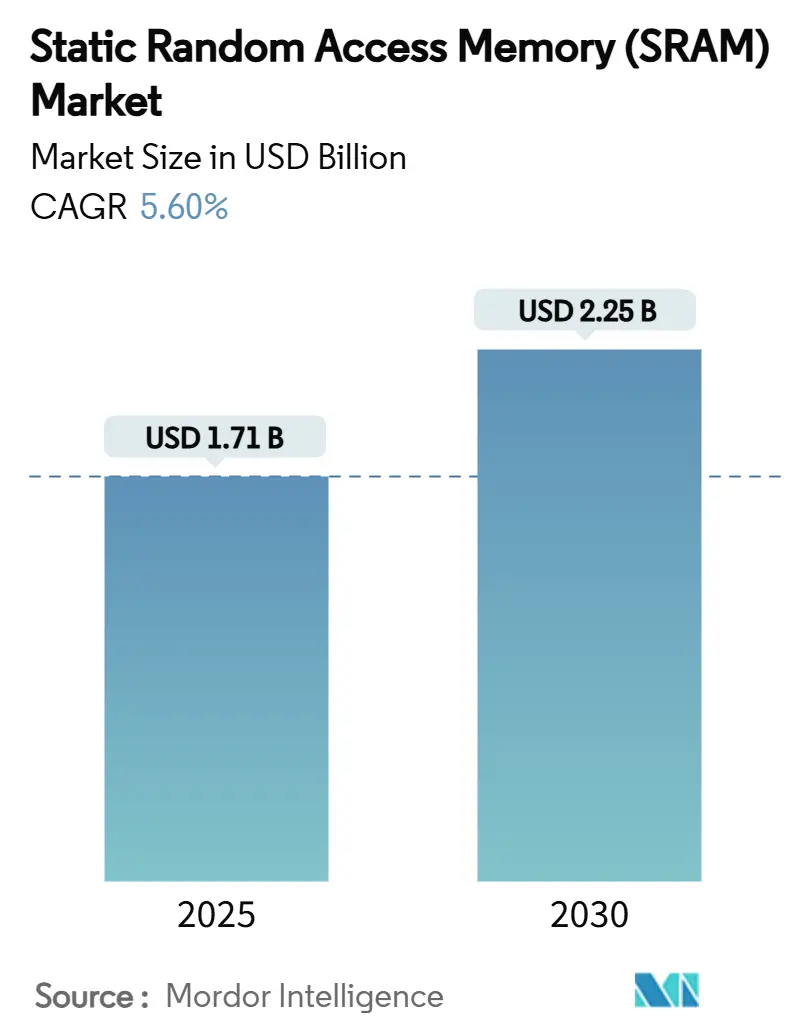

| حجم السوق (2025) | 1.71 مليار دولار أمريكي |

| حجم السوق (2030) | 2.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.60% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ذاكرة الوصول العشوائي الثابتة (SRAM) من قبل Mordor ذكاء

بلغ حجم السوق العالمي لذاكرة الوصول العشوائي الثابتة 1.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 5.60% ليصل إلى 2.25 مiliار دولار أمريكي بحلول عام 2030. عكس النمو التحول نحو الحوسبة المتمركزة حول الذكاء الاصطناعي، وطرح شبكات 5 جرام، ومعالجة الحافة في الوقت الفعلي، وكلها تعتمد على زمن الاستجابة المنخفض جداً لـ SRAM للتسلسلات الهرمية للذاكرة المؤقتة. أولى بائعو أشباه الموصلات الأولوية لتقليص خلايا SRAM عند 2 نانومتر لدعم ذاكرات L2/L3 المؤقتة الأكبر مع الحفاظ على ميزانيات الطاقة تحت السيطرة. دفع تحديث مراكز البيانات الطلب على المخازن المؤقتة عالية السرعة في المحولات والمسرعات، بينما حافظت دورات تجديد الأجهزة الاستهلاكية على خط أساس ثابت. أصبحت مرونة سلسلة التوريد محورية بعد أن أدى زلزال تايوان عام 2024 إلى تعطيل إنتاج المسابك، مما دفع إلى مبادرات التنويع الجغرافي. في الوقت نفسه، كثفت الذاكرات غير المتطايرة الناشئة مثل MRAM الضغط التنافسي على SRAM التقليدية في التصاميم المدعومة بالبطارية.[1]Everspin التقنيات, "MRAM Replaces nvSRAM," everspin.com

الخلاصات الرئيسية للتقرير

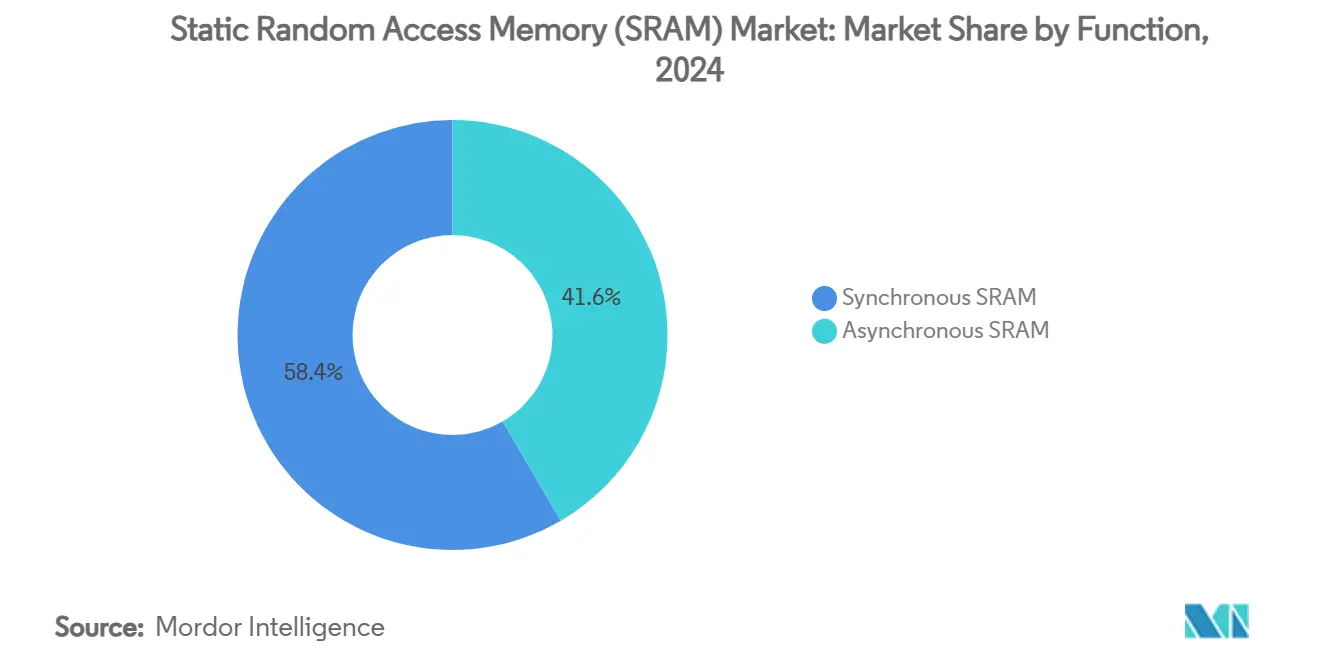

حسب الوظيفة، حصلت SRAM المتزامنة على 58.4% من حصة سوق ذاكرة الوصول العشوائي الثابتة في عام 2024؛ سجلت SRAM غير المتزامنة أسرع معدل نمو سنوي مركب قدره 6.4% حتى عام 2030.

حسب نوع المنتج، قادت SRAM الزائفة بحصة إيرادات قدرها 54.4% في عام 2024، بينما من المتوقع أن تتوسع SRAM غير المتطايرة بمعدل نمو سنوي مركب قدره 8.7%.

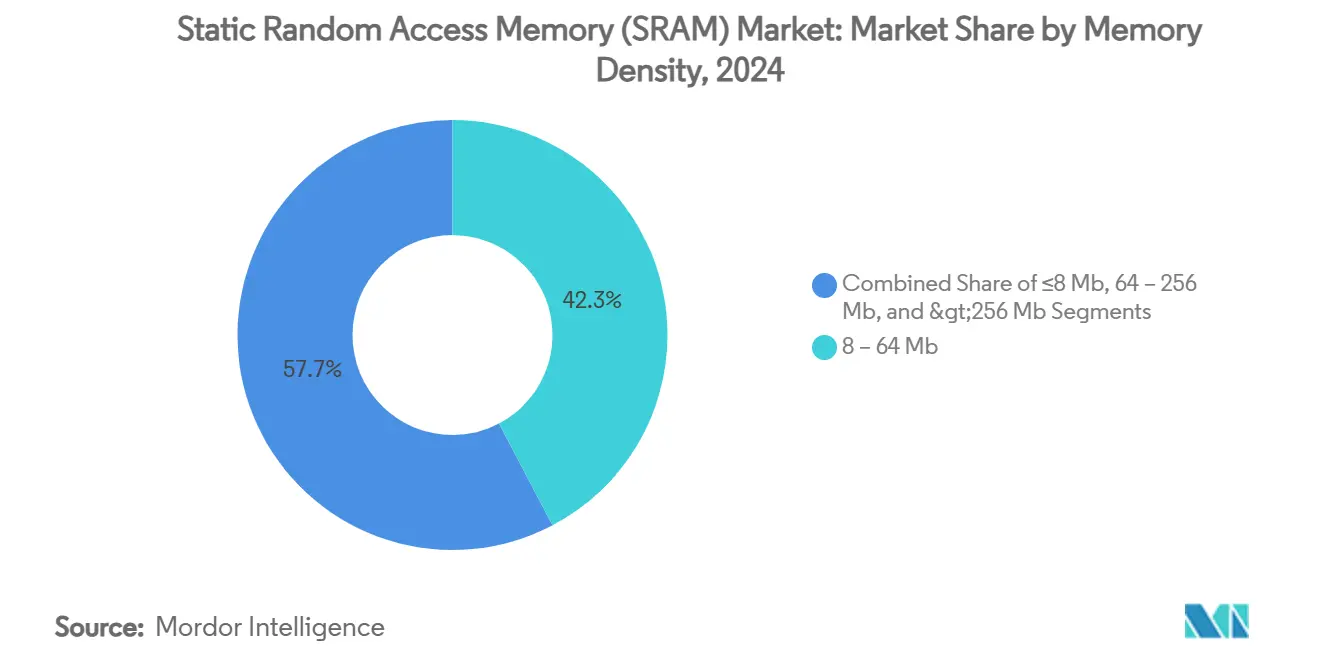

حسب كثافة الذاكرة، استحوذت فئة 8-64 ميجابت على 42.3% من حجم سوق ذاكرة الوصول العشوائي الثابتة في عام 2024؛ الكثافات أعلى من 256 ميجابت مهيأة للنمو بمعدل نمو سنوي مركب قدره 7.5%.

حسب المستخدم النهائي، استحوذت الإلكترونيات الاستهلاكية على 46.3% من الإيرادات في عام 2024؛ قطاعا السيارات والطيران يتقدمان بمعدل نمو سنوي مركب قدره 9.1%.

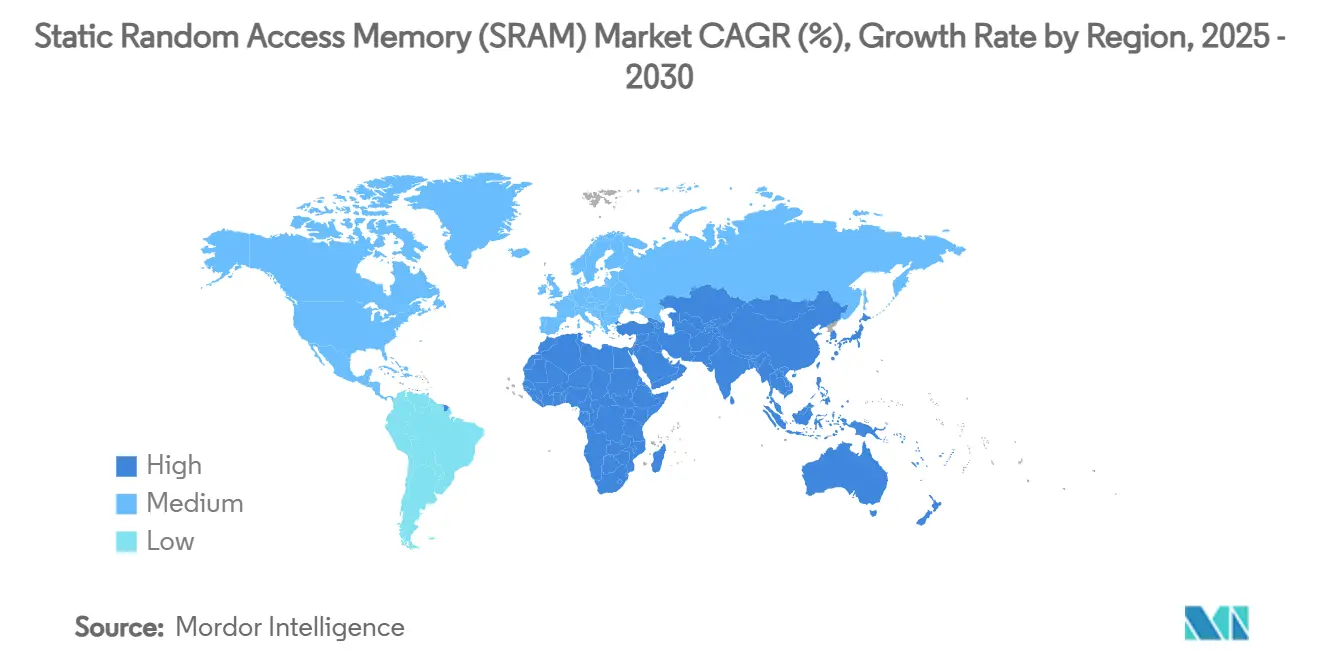

حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 61.4% من حصة سوق ذاكرة الوصول العشوائي الثابتة في عام 2024، بينما الشرق الأوسط وأفريقيا هما المناطق الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.5%.

اتجاهات ورؤى السوق العالمي لذاكرة الوصول العشوائي الثابتة (SRAM)

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على ذاكرات التخزين المؤقت الأسرع | +1.2% | عالمياً، مُركز في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| بناء مراكز البيانات وشبكات 5 جرام | +1.0% | عالمياً، مع التركيز على آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| انتشار أجهزة إنترنت الأشياء والأجهزة القابلة للارتداء | +0.8% | عالمياً، بقيادة مراكز التصنيع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| SRAM ثلاثية الأبعاد المتكاملة للرقائق الصغيرة | +0.6% | مسابك متطورة في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| SRAM المقاومة للإشعاع لأقمار المدار الأرضي المنخفض | +0.4% | عالمياً، مُركزة في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| اعتماد مسرعات الذكاء الاصطناعي في الذاكرة | +0.7% | عالمياً، مع قيادة أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على ذاكرات التخزين المؤقت الأسرع

وحدات المعالجة المركزية ووحدات معالجة الرسوميات المتقدمة المشحونة في عام 2025 تضمنت ذاكرات تخزين مؤقت أكبر على الرقاقة لتقليل زمن استجابة الاستنتاج، مع إظهار Xeon 6 من Intel رفعاً في الأداء بنسبة 1.4 مرة مرتبط بتحسين الذاكرة المؤقتة. منصة 2 نانومتر من TSMC حققت كثافة خلايا SRAM أعلى من عقد 18A المنافسة، مما أعطى عملاء النطاق الفائق ذاكرة L3 مؤقتة أكثر لكل واط. كشفت Marvell عن SRAM مخصصة بتقنية 2 نانومتر تحزم 6 جيجابت من الذاكرة منخفضة الطاقة، مما يقلل استهلاك الطاقة بنسبة 66% مقارنة بالعقد السابقة. مثل هذه الابتكارات مكّنت مسرعات الذكاء الاصطناعي من إبقاء معاملات النموذج أقرب إلى وحدات الحوسبة، مما يحافظ على الإنتاجية مع احتواء حركة مرور DRAM. وبالتالي، استفاد سوق ذاكرة الوصول العشوائي الثابتة من ترقيات السعة المتكررة عبر سيليكون مراكز البيانات والحافة.

بناء مراكز البيانات وشبكات 5G

ضاعف مشغلو السحابة كثافة الرفوف لاستضافة خوادم الذكاء الاصطناعي، مما دفع إلى استخدام أوسع للمخازن المؤقتة للحزم القائمة على SRAM في محولات أعلى الرف. اختبرت Microsoft الألواح الخلفية اللاسلكية بتردد 246-275 جيجاهرتز في قاعات الخوادم، حيث اعتمد التخزين المؤقت على مقياس الميكروثانية على SRAM عالية السرعة. عزز النقل المتقارب 5 جرام من Cisco زمن الاستجابة الحتمي، مما استلزم طوابير SRAM عميقة في أجهزة التوجيه. تتوقع Corning قفزة بمقدار 18 مرة في طلب الألياف لكل رف ذكاء اصطناعي، مما يعكس توسع مخازن المحولات المؤقتة المبنية على SRAM المتزامنة. عززت هذه الموجة من البنية التحتية رؤية الإيرادات قريبة المدى لسوق ذاكرة الوصول العشوائي الثابتة.

انتشار أجهزة إنترنت الأشياء والأجهزة القابلة للارتداء

رقائق الحافة منخفضة الطاقة جداً التي تشغل الأجهزة الصحية القابلة للارتداء اعتمدت كتل SRAM مخصصة تحتفظ بالبيانات عند ميكروواط أحادي الأرقام؛ معالجات Syntiant العصبية جسدت هذا الاتجاه. بوابات Edge2LoRa دمجت SRAM متواضعة لمعالجة بيانات المستشعر مسبقاً، مما قلل عرض نطاق الحملة الخلفية بنسبة 90%. وحدات التحكم الدقيق للسيارات مثل Renesas R-سيارة تدمج SRAM حتمية للتحديثات اللاسلكية وأحمال عمل ADAS. مجتمعة، وسعت هذه النشر قاعدة العملاء لمنتجات SRAM غير المتزامنة والزائفة المصممة خصيصاً لقيود الطاقة.

اعتماد مسرعات الذكاء الاصطناعي في الذاكرة

النماذج الأولية البحثية أظهرت SRAM ضوئية مع منطق XOR المدمج يعمل عند >10 جيجاهرتز بينما يستهلك 13.2 fJ لكل بت، مما يشير إلى معماريات الحوسبة في الذاكرة المستقبلية. SRAM للحوسبة في الذاكرة بسعة 36 كيلوبت وتقنية 28 نانومتر قللت طاقة تحديث الوزن، مما مهد الطريق لمحركات استنتاج الذكاء الاصطناعي المدمجة. وضع PERSYST من Everspin الذاكرة المستمرة لأحمال عمل الذكاء الاصطناعي الحرجة للسلامة حيث يُطلب الاحتفاظ بالبيانات بعد فقدان الطاقة. هذه التطورات عززت الاهتمام بـ SRAM المتخصصة التي تمزج السرعة مع القابلية للبرمجة، مما وسع سوق ذاكرة الوصول العشوائي الثابتة أكثر.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لكل بت مقابل DRAM/NAND | -0.9% | عالمياً، خاصة تأثير على التطبيقات الحساسة للتكلفة | المدى القصير (≤ سنتان) |

| تصاعد الطاقة عند العقد ≤5 نانومتر | -0.7% | المسابك المتطورة في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| إزاحة NVM الناشئة (MRAM/ReRAM) | -0.5% | عالمياً، مع الاعتماد المبكر في السيارات والصناعة | المدى الطويل (≥ 4 سنوات) |

| فقدان المردود من تغير الليثوغرافيا | -0.4% | عقد العمليات المتطورة عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لكل بت مقابل DRAM/NAND

بقيت SRAM أغلى عدة مرات لكل بت من DRAM التجارية، مما ضغط على المصممين لتقليم الاستخدام في الأدوات الجماهيرية. ارتفعت أسعار وحدات DDR4 بحوالي 50% في النصف الأول من عام 2025، مما يوضح التقلب عبر مكدس الذاكرة. استفادت Samsung من شد المعروض لرفع أسعار LPDDR4، لكن هذا التكتيك خاطر بتسريع اهتمام OEM بمعماريات SRAM-DRAM الهجينة لكبح فواتير المواد. وبالتالي، واجه سوق ذاكرة الوصول العشوائي الثابتة رد فعل عكسي في شرائح المستهلكين المبتدئة حتى تتحسن مقايضات الكثافة مقابل التكلفة.

إزاحة NVM الناشئة (MRAM/ReRAM)

تقاطعات الأنفاق المغناطيسية CoFeB/MgO أحادية النانومتر حققت تبديلاً أقل من 10 نانوثانية واحتفاظاً لعشر سنوات، مما مكّن MRAM من استبدال nvSRAM في الأنظمة القاسية. سوقت Everspin لـ MRAM كبديل قابل للإدخال لـ SRAM المدعومة بالبطارية، مقدمة عدم التطاير دون مكثفات خارجية. موردو FPGA للسيارات مثل Lattice تحولوا من ذاكرة التكوين فلاش إلى MRAM، مما يُظهر الاعتماد الفعلي.[2]Jim Tavacoli, "From فلاش ل MRAM," Lattice أشباه الموصلات, latticesemi.com إذا انخفضت تكاليف الإنتاج أكثر، فقد يهاجر جزء من سوق ذاكرة الوصول العشوائي الثابتة نحو البدائل المستمرة.

تحليل الشرائح

حسب الوظيفة: الأداء يعتمد على المعماريات المتزامنة

استحوذت SRAM المتزامنة على 58.4% من حصة سوق ذاكرة الوصول العشوائي الثابتة في عام 2024، مما يؤكد أهميتها التي لا غنى عنها لتشغيل الذاكرة المؤقتة الحتمي في وحدات المعالجة المركزية ووحدات معالجة الرسوميات وASIC الشبكة. استخدمت وحدات التحكم الدقيق للسيارات مصفوفات متزامنة لتلبية متطلبات الوقت الفعلي الصارمة لأحمال عمل مساعدة السائق. ستحافظ الشريحة على القيادة مع توسع العقد المتطورة لمغلفات التردد وتقليل فولتية النواة.

توسعت SRAM غير المتزامنة بمعدل نمو سنوي مركب قدره 6.4% وخدمت بشكل متزايد الأجهزة القابلة للارتداء لإنترنت الأشياء وبوابات الحافة حيث ميزانيات الطاقة تتفوق على أهداف زمن الاستجابة. التصاميم الموفرة للطاقة ألغت أشجار الساعة وبسطت تخطيطات اللوح، مما يعود بالنفع على الأجهزة الصحية التي تعمل بالبطارية والتي توظف المعالجات المساعدة العصبية من Syntiant. أكد هذا الاختلاف على اتجاه سوق ذاكرة الوصول العشوائي الثابتة نحو التحسين المخصص للتطبيق بدلاً من مطاردة الأداء الواحد للجميع.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المنتج: SRAM الزائفة المحسنة للتكلفة تسود

احتلت SRAM الزائفة حصة 54.4% في عام 2024 بدمج خلايا DRAM خلف واجهة بنمط SRAM، محققة كثافة أعلى دون إدارة التجديد على مستوى النظام. ادعت RAAAM ذاكرة التقنيات وNXP توفير 50% من المساحة و10 مرات في توفير الطاقة مقابل SRAM عالية الكثافة التقليدية، مما يجذب وحدات التحكم الدقيق للسوق الجماهيرية.

نمت SRAM غير المتطايرة بأسرع معدل 8.7% معدل نمو سنوي مركب حيث طالبت المصانع والمركبات بسلامة البيانات أثناء انخفاض الجهد. اختار لاعبو الأتمتة الصناعية وحدات nvSRAM لحماية متغيرات العملية، متجنبين التوقف المكلف. على الرغم من كونها متخصصة، أثرت هذه المجموعة مشهد سوق ذاكرة الوصول العشوائي الثابتة بميزات مرونة ذات قيمة مضافة.

حسب كثافة الذاكرة: النطاق المتوسط يبقى النقطة المثلى

استحوذت فئة 8-64 ميجابت على 42.3% من حجم سوق ذاكرة الوصول العشوائي الثابتة في عام 2024، مطابقة بصمات الذاكرة المؤقتة النموذجية L2/L3 عبر وحدات المعالجة المركزية السائدة. وضحت SRAM السريعة 32 ميجابت من Alliance ذاكرة في تغليف FBGA التحسين المستمر في هذه المنطقة.

سجلت الأجهزة >256 ميجابت معدل نمو سنوي مركب قوياً قدره 7.5% حيث سعت مسرعات الذكاء الاصطناعي إلى ذاكرات مؤقتة أكبر على الرقاقة لتقليل جلبيات DRAM. توقعت Micron أن تحمل السيارات قريباً 90 جيجابايت من إجمالي الذاكرة، مما يشير إلى تزايد طلب SRAM عالية الكثافة في وحدات التحكم الإقليمية. لذلك، عكست تطور الكثافة نمو أحمال العمل كثيفة الحوسبة التي تدعم سوق ذاكرة الوصول العشوائي الثابتة.

حسب المستخدم النهائي: حجم المستهلك مقابل سرعة السيارات

ولدت الإلكترونيات الاستهلاكية 46.3% من إيرادات عام 2024 بفضل النطاق الواسع للهواتف الذكية والأجهزة اللوحية وأجهزة الكمبيوتر الشخصية. دمجت Micron وSamsung LPDDR5X وSRAM على اللوح في Galaxy S24، مما رفع استجابة الذكاء الاصطناعي المحمول.

سجلت شرائح السيارات والطيران معدل نمو سنوي مركب قدره 9.1% حيث تطلبت المركبات المعرفة بالبرمجيات ذاكرة مؤقتة حتمية لدمج المستشعر وإعادة التكوين اللاسلكي. وحدة التحكم الدقيق S32K5 من NXP مع ذاكرة كبش المغناطيسية المدمجة تكتب بسرعة 15 مرة أسرع من فلاش، مما يُظهر الشهية للذاكرة عالية الموثوقية.[3]NXP Semiconductors, "S32K5 MCU," stocktitan.net مثل هذا الزخم وسع سوق ذاكرة الوصول العشوائي الثابتة خارج دورات التجديد الاستهلاكية التقليدية.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بـ 61.4% من حصة سوق ذاكرة الوصول العشوائي الثابتة في عام 2024، مدفوعة بهيمنة مسابك تايوان، وابتكار الذاكرة في كوريا الجنوبية، وجهود التوسع الصينية. أكد صعود SK Hynix إلى 36% من إنتاج DRAM العالمي عمق التكنولوجيا الإقليمي. ومع ذلك، كشف زلزال تايوان عام 2024 مخاطر التركز، مما دفع إلى مسابك طوارئ في اليابان وسنغافورة. توقعت اليابان مبيعات معدات أشباه الموصلات بقيمة 5.51 تريليون ين (38.35 مليار دولار أمريكي) في السنة المالية 26، مما يؤكد استمرار بناء السعة.

رسم الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب قدره 7.5%، مرتكزاً على إنفاق الصناديق السيادية لوضع الخليج كمركز بيانات ثلاثي القارات. كان من المقرر أن تحقق أتمتة المستودعات في المنطقة نمواً سنوياً بنسبة 17.5% لتصل إلى 1.6 مiliار دولار بحلول عام 2025، مما يدفع الطلب على الذاكرات المؤقتة الموثوقة على اللوح. خصصت مشاريع الطاقة الأفريقية 730 مليار دولار في نفقات رأسمالية جديدة حتى عام 2030، مما يتطلب أنظمة تحكم صناعية تعتمد على SRAM للاستجابة الحتمية.

ركزت أمريكا الشمالية على طرح مراكز بيانات الذكاء الاصطناعي، بينما ضاعفت أوروبا من السيادة من خلال قانون الرقائق البالغ 43 مليار يورو. حصلت STMicroelectronics على 5 مليار يورو (5.4 مليار دولار أمريكي) لحرم السيليكون كربيد في إيطاليا، موسعة الكفاءة الإقليمية في إلكترونيات الطاقة التي تستهلك أيضاً SRAM متخصصة. ومع ذلك، هددت نقص المواهب التوسع، مع تحذير ASML من أنها قد تنقل العمليات إذا تشددت الهجرة. هذه التباينات تسلط الضوء على الروافع الإقليمية المتنوعة التي تشكل سوق ذاكرة الوصول العشوائي الثابتة.

المشهد التنافسي

أظهر السوق توحيداً معتدلاً حول مصنعي الأجهزة المتكاملة والمتحدين المتحالفين مع المسابك. عززت Samsung وSK Hynix وMicron المواقف بتوسيع خرائط طريق HBM؛ سرعت Samsung مسبك رقائق Pyeongtaek للاستحواذ على أعمال HBM4. شاركت SK Hynix مع TSMC في التغليف المتطور للحفاظ على قيادة عرض النطاق.[4]SK hynix, "Partners with TSMC ل Strengthen HBM Leadership," skhynix.com

في طبقة الملكية الفكرية والتخصص، استهدفت GSI تكنولوجيا وCypress معدات الشبكة منخفضة زمن الاستجابة، بينما خططت الشركات الوليدة مثل Numem لرقائق MRAM الصغيرة التي تعد بإنتاجية فئة HBM بحلول عام 2025. أظهر كل من Imec وTSMC وSamsung-IBM نماذج أولية SRAM CFET مع تقليل مساحة الخلية بنسبة 40%، متوقعين هجينات منطق-ذاكرة مكدسة ثلاثية الأبعاد.

شملت المتخصصات الناشئة خلايا 18T مقاومة للإشعاع لأقمار LEO الصناعية التي حسنت استقرار القراءة مع تقليل طاقة الاستعداد. مكّن التمويل من مجلس الابتكار الأوروبي RAAAM من التقدم في SRAM الزائفة على الرقاقة لأسواق MCU، مما يوضح كيف حفزت السياسة الإقليمية الداخلين الجدد. لذلك تحولت الميزة التنافسية إلى ابتكار التغليف، ومعرفة العمليات المتخصصة، واتساع الملكية الفكرية، وكلها تشكل مواقع سوق ذاكرة الوصول العشوائي الثابتة المستقبلية.

قادة صناعة ذاكرة الوصول العشوائي الثابتة (SRAM)

-

شركة رينيساس إلكترونيكس

-

STMicroelectronics N.V.

-

شركة توشيبا

-

سايبرس لأشباه الموصلات

-

مدمج السيليكون حل, Inc. (ISSI)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: سرعت Samsung مصنع رقائق Pyeongtaek لتأمين سعة HBM4.

- يونيو 2025: قدمت Marvell SRAM مخصصة بتقنية 2 نانومتر تحقق سعة 6 جيجابت بطاقة أقل بنسبة 66%.

- يونيو 2025: سجلت SK Hynix ارتفاعاً في الأرباح بقيمة 9 تريليون وون كوري على طلب HBM.

- مايو 2025: تقدمت Samsung وSK Hynix في الربط الهجين لـ HBM الجيل القادم.

نطاق التقرير العالمي لسوق ذاكرة الوصول العشوائي الثابتة (SRAM)

SRAM (ذاكرة الوصول العشوائي الثابتة) هي ذاكرة وصول عشوائي (كبش) تحتفظ ببتات البيانات في ذاكرتها طالما يتم توفير الطاقة. على عكس ذاكرة الوصول العشوائي الديناميكية (DRAM)، التي تخزن البتات في خلايا تتكون من مكثف وترانزستور، لا يجب تجديد SRAM بشكل دوري. توفر ذاكرة الوصول العشوائي الثابتة وصولاً أسرع للبيانات وهي أغلى من DRAM.

| SRAM غير المتزامنة |

| SRAM المتزامنة |

| SRAM الزائفة (PSRAM) |

| SRAM غير المتطايرة (nvSRAM) |

| أنواع المنتجات الأخرى |

| ≤8 ميجابت |

| 8 - 64 ميجابت |

| 64 - 256 ميجابت |

| >256 ميجابت |

| الإلكترونيات الاستهلاكية |

| الصناعية |

| البنية التحتية للاتصالات |

| السيارات والطيران |

| المستخدمين النهائيين الآخرين |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| تايوان | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | تركيا |

| إسرائيل | ||

| دول مجلس التعاون الخليجي | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب الوظيفة | SRAM غير المتزامنة | ||

| SRAM المتزامنة | |||

| حسب نوع المنتج | SRAM الزائفة (PSRAM) | ||

| SRAM غير المتطايرة (nvSRAM) | |||

| أنواع المنتجات الأخرى | |||

| حسب كثافة الذاكرة | ≤8 ميجابت | ||

| 8 - 64 ميجابت | |||

| 64 - 256 ميجابت | |||

| >256 ميجابت | |||

| حسب المستخدم النهائي | الإلكترونيات الاستهلاكية | ||

| الصناعية | |||

| البنية التحتية للاتصالات | |||

| السيارات والطيران | |||

| المستخدمين النهائيين الآخرين | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| تايوان | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | تركيا | |

| إسرائيل | |||

| دول مجلس التعاون الخليجي | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق ذاكرة الوصول العشوائي الثابتة؟

وصل السوق إلى 1.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.25 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تهيمن على إيرادات سوق ذاكرة الوصول العشوائي الثابتة؟

استحوذت آسيا والمحيط الهادئ على 61.4% من الإيرادات العالمية في عام 2024، مرتكزة على أنظمة التصنيع في تايوان وكوريا الجنوبية.

أي شريحة من سوق ذاكرة الوصول العشوائي الثابتة تنمو بأسرع معدل؟

تطبيقات السيارات والطيران تتوسع بمعدل نمو سنوي مركب قدره 9.1% حيث تعتمد المركبات معماريات معرفة بالبرمجيات تتطلب ذاكرات مؤقتة منخفضة زمن الاستجابة.

كيف تؤثر تقنية MRAM الناشئة على طلب SRAM؟

تقدم MRAM عدم التطاير وطاقة استعداد أقل، مما يتحدى SRAM في الأنظمة المدعومة بالبطارية والقاسية، مما قد يحول الحصة على المدى الطويل.

ما هي فئة الكثافة الأكثر شيوعاً في رقائق SRAM اليوم؟

استحوذ النطاق 8-64 ميجابت على 42.3% من مبيعات عام 2024 لأنه يتماشى مع أحجام ذاكرة المعالج السائدة المؤقتة.

لماذا تفوقت SRAM المتزامنة على الأنواع غير المتزامنة في حصة الإيرادات؟

توفر التصاميم المتزامنة مع الساعة توقيتاً حتمياً ضرورياً لوحدات المعالجة المركزية عالية الأداء ووحدات معالجة الرسوميات وASIC الشبكة، مؤمنة 58.4% من حصة السوق في عام 2024.

آخر تحديث للصفحة في: