حجم وحصة سوق المعالجة النهائية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 46.03 مليار دولار أمريكي |

| حجم السوق (2030) | 84.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.10% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المعالجة النهائية من مؤسسة موردور إنتليجنس

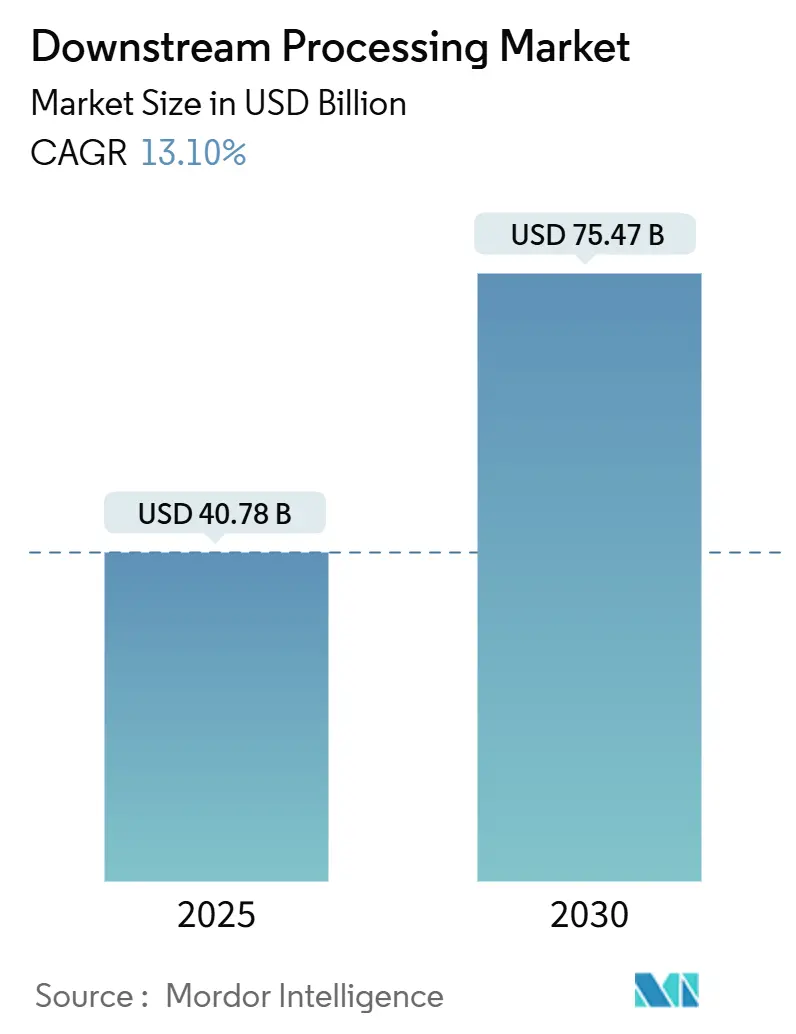

يبلغ حجم سوق المعالجة النهائية العالمي 40.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 75.47 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 13.10%. أدت توسعات الطاقة الإنتاجية المقدرة بأكثر من 50 مليار دولار أمريكي في الفترة 2024-2025، بما في ذلك موقع إيلي ليلي بقيمة 9 مليارات دولار أمريكي في إنديانا ومنشأة نوفو نورديسك بقيمة 4.1 مليار دولار أمريكي في نورث كارولينا، إلى خلق طلب غير مسبوق على المعدات وتكثيف المنافسة على العمالة الماهرة. أصبحت الأنظمة أحادية الاستخدام والمعالجة الحيوية المستمرة والتوائم الرقمية سائدة الآن، مما يقلل تكاليف التشغيل ويقصر جداول التحقق، بينما يتسابق الموردون لتقديم أغشية متوافقة مع معايير PFAS قبل دخول اللوائح الجديدة حيز التنفيذ. كما تؤثر زخم الاستعانة بمصادر خارجية على الأسعار واعتماد التكنولوجيا حيث تؤمن منظمات التطوير والتصنيع التعاقدية حجوزات متعددة السنوات للطرق المتخصصة مثل إنتاج الناقلات الفيروسية والجسيمات النانوية الدهنية. وفي الوقت نفسه، تعطي الشركات المصنعة الأولوية لمرونة سلسلة التوريد، مما يدفع استراتيجيات المصادر الإقليمية وأطر الموردين المزدوجة للمرشحات والأكياس والراتنجات.

النقاط الرئيسية للتقرير

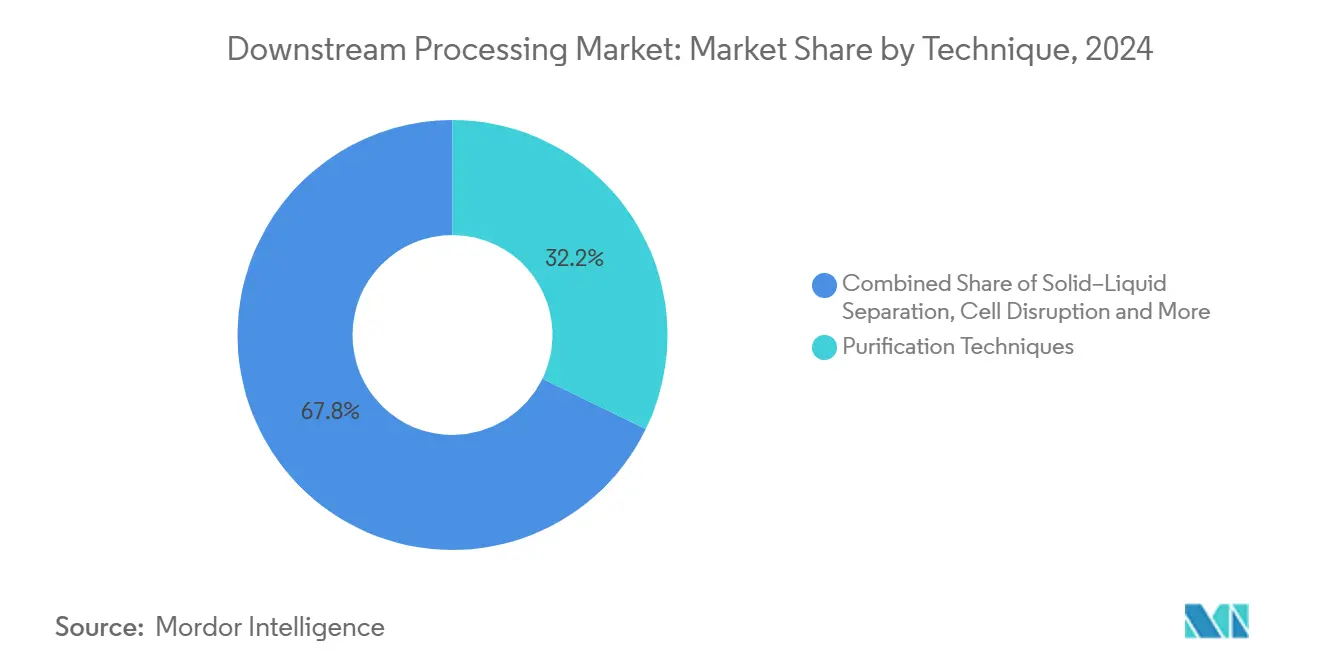

- حسب التقنية، استحوذت تقنيات التنقية على 32.25% من حصة إيرادات سوق المعالجة النهائية في عام 2024، بينما من المتوقع أن تنمو تقنية تكسير الخلايا بمعدل نمو سنوي مركب قدره 15.25% حتى عام 2030.

- حسب المنتج، تصدرت أعمدة الكروماتوغرافيا والراتنجات بنسبة 35.53% من حصة سوق المعالجة النهائية في عام 2024، بينما من المقرر أن تنمو أجهزة الترشيح والأغشية بمعدل نمو سنوي مركب قدره 14.35% حتى عام 2030.

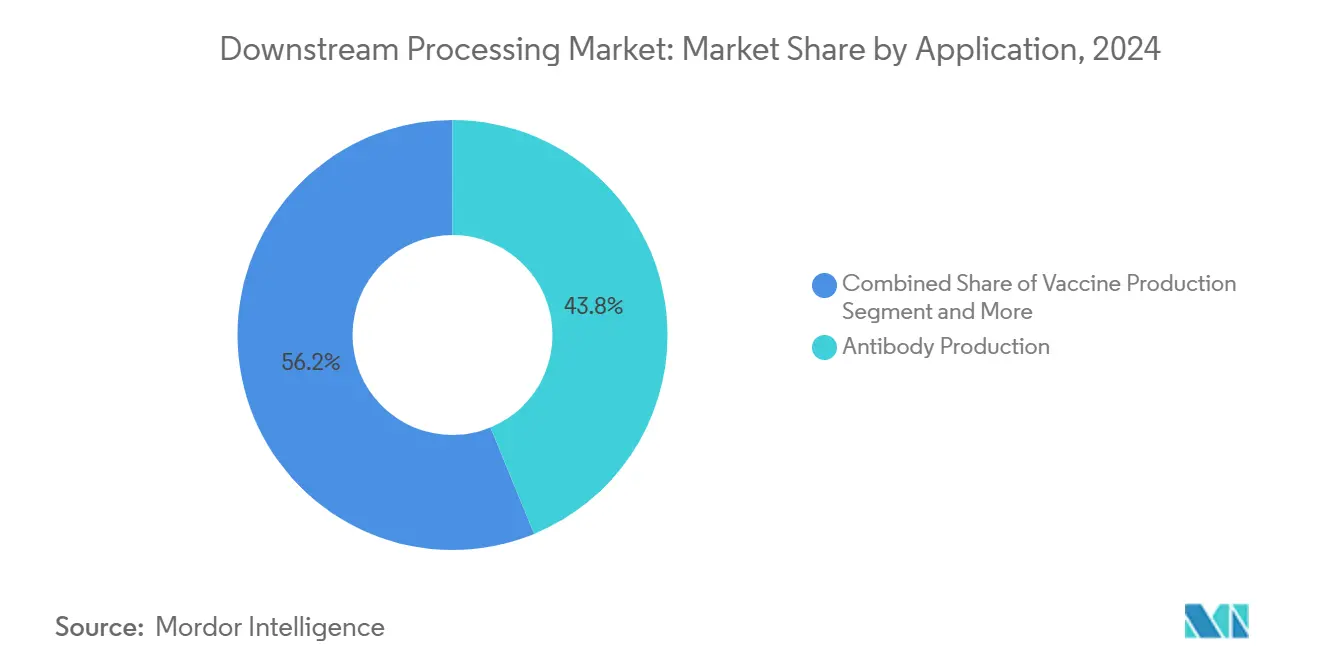

- حسب التطبيق، استحوذ إنتاج الأجسام المضادة على حصة 43.82% من حجم سوق المعالجة النهائية في عام 2024، ومن المتوقع أن تتوسع منتجات العلاج الخلوي والجيني بمعدل نمو سنوي مركب قدره 15.26% بين عامي 2025-2030.

- حسب المستخدم النهائي، استحوذت الشركات المصنعة للمستحضرات الصيدلانية الحيوية على 48.82% من حجم سوق المعالجة النهائية في عام 2024؛ ومن المتوقع أن تسجل منظمات التطوير والتصنيع التعاقدية أعلى معدل نمو سنوي مركب بنسبة 15.62% حتى عام 2030.

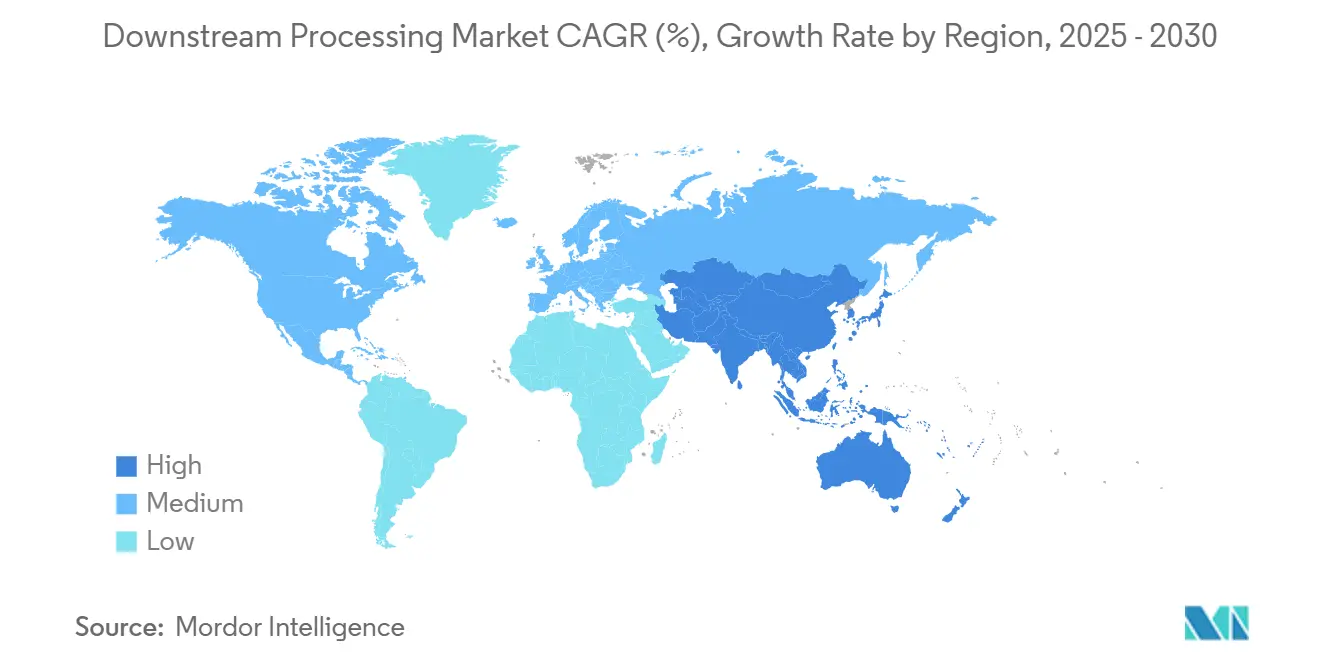

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 32.82% من حصة سوق المعالجة النهائية في عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.62% حتى عام 2030.

اتجاهات ورؤى سوق المعالجة النهائية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوسع السريع لطاقة تصنيع المستحضرات الحيوية العالمية | +3.2% | عالمي، مع التركز في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ارتفاع إنفاق الأبحاث والتطوير بين شركات الأدوية الكبرى والشركات الناشئة في التكنولوجيا الحيوية | +2.8% | أمريكا الشمالية والاتحاد الأوروبي أساساً، مع التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ازدهار الاستعانة بمصادر خارجية CMO/CDMO، صفقات طاقة متعددة السنوات | +2.1% | عالمي، مع قيادة آسيا في إضافات الطاقة | المدى المتوسط (2-4 سنوات) |

| توسع منصات لقاح mRNA والناقل الفيروسي بعد كوفيد | +1.9% | عالمي، مع مراكز التصنيع في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| اعتماد المعالجة الحيوية المستمرة مما يقلل النفقات الرأسمالية/التشغيلية | +1.5% | أمريكا الشمالية والاتحاد الأوروبي من المتبنين الأوائل، وآسيا تتبع | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التوسع السريع لطاقة تصنيع المستحضرات الحيوية العالمية

أكملت سامسونج بيولوجيكس مصنعها الخامس في أبريل 2025، مما رفع الطاقة العالمية إلى 784,000 لتر وعزز سباق الحجم الذي يرفع الطلب على أنظمة الكروماتوغرافيا واسعة النطاق والمفاعلات الحيوية أحادية الاستخدام. تفضل الخطوط المبنية حديثاً الطرق المستمرة التي تقلل استهلاك المخزن المؤقت بما يصل إلى 40% وتقليل متطلبات المياه للحقن. تضع الحكومات الإقليمية التصنيع الحيوي كمحرك نمو استراتيجي، كما يتضح من خطة المملكة العربية السعودية لإضافة 34.6 مليار دولار أمريكي إلى الناتج المحلي الإجمالي غير النفطي بحلول عام 2040[2]رؤية 2030، "الاستراتيجية الوطنية للتكنولوجيا الحيوية،" vision2030.gov.sa. يؤدي فائض الطاقة بين بعض منظمات التطوير والتصنيع التعاقدية إلى انخفاض الاستخدام مؤقتاً إلى أقل من 50%، لكن مرونة الإنتاجية في وحدات المعالجة النهائية المكثفة تسمح بإعادة الجدولة السريعة دون تنازل عن الجودة. وبناءً عليه، يقوم الموردون بربط الأعمدة والراتنجات وأجهزة الاستشعار التحليلية لتقديم منصات متكاملة يمكنها التبديل بين المنتجات أحادية النسيلة والناقلات الفيروسية في غضون ساعات.

ارتفاع إنفاق الأبحاث والتطوير بين شركات الأدوية الكبرى والشركات الناشئة في التكنولوجيا الحيوية

ترفع الشركات الكبيرة الميزانيات حتى بينما تواجه الشركات الأصغر تقنين رؤوس الأموال. خصصت إيلي ليلي وحدها 4.5 مليار دولار أمريكي لمسبك أدوية ليلي لتسريع الإمداد السريري، مما خلق طلبات إضافية على أنظمة الكروماتوغرافيا المعيارية والترشيح الطولي[1]إيلي ليلي، "ليلي تعلن عن موقع جديد بقيمة 4.5 مليار دولار أمريكي لدفع الابتكار في إنتاج الأدوية،" investor.lilly.com. تعطي الشركات الناشئة المدعومة برأس المال المغامر الأولوية لخطوط إنتاج العلاج الخلوي والجيني، والتي تتطلب خطوات توضيح قليلة القص وإزالة النيوكلييز التي تختلف بشكل كبير عن سير عمل الأجسام المضادة. والنتيجة هي تنوع الطلب المتوسع الذي يفيد الموردين الذين يقدمون وحدات قابلة للتكوين ومسارات تدفق يمكن التخلص منها. الكروماتوغرافيا متعددة الأعمدة المستمرة، التي كانت متخصصة سابقاً، يتم اعتمادها الآن من قبل عدد متزايد من البرامج لأنها تعوض ارتفاع تكاليف الراتنج بأحجام طبقة أصغر بنسبة 50% لكل كيلوغرام من المنتج.

ازدهار الاستعانة بمصادر خارجية CMO / CDMO، صفقات طاقة متعددة السنوات

تُظهر بيانات الاستطلاع أن منظمات التطوير والتصنيع التعاقدية يمكن أن تشغل 54% من الطاقة العالمية للمستحضرات الحيوية بحلول عام 2028، مما يغير دورات الشراء للمخازن المؤقتة والمجسات وامتصاص الأغشية. تقلل عقود الطاقة المحجوزة متعددة السنوات من المخاطر الرأسمالية للرعاة الأصغر وتسرع نقل التكنولوجيا. يكتسب مقدمو الخدمات في آسيا حصة من خلال تقديم إنتاج الناقلات الفيروسية الشامل بتكلفة أقل بنسبة 20% من نظرائهم الأمريكيين. يدفع توحيد عمليات الوحدة عبر جزيئات عملاء متعددة الموردين إلى إطلاق تصاميم وحدات جاهزة للتشغيل تلبي معايير الممارسات التصنيعية الجيدة عبر الولايات القضائية.

توسع منصات لقاح mRNA والناقل الفيروسي بعد كوفيد

دخول مصانع موديرنا في المملكة المتحدة وأستراليا وكندا إلى الخدمة في عام 2025 يزيد الحاجة العالمية لتنقية الجسيمات النانوية الدهنية وخراطيش الترشيح المعقم. يضيف مركز واكر الألماني لـ mRNA إنتاجية 80 مليون جرعة، مما يؤكد التحول نحو المؤشرات غير الوبائية. دروس التوسع تعود إلى برامج الناقلات الفيروسية، لتحل محل الطرد المركزي الفائق بتوضيح قائم على الأغشية لرفع المحاصيل. يؤيد إرشاد إدارة الغذاء والدواء الأمريكية حول تقنيات التصنيع المبتكرة المعالجة المستمرة، مما يفتح الثقة التنظيمية لقطارات المعالجة النهائية المتكاملة الشاملة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية لوحدات الكروماتوغرافيا والراتنجات واسعة النطاق | -1.8% | عالمي، يؤثر بشكل خاص على الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| عنق الزجاجة في التنقية مقابل العيارات المرتفعة | -1.2% | عالمي، أكثر حدة في إنتاج المستحضرات الحيوية عالية العيار | المدى القصير (≤ 2 سنة) |

| هشاشة سلسلة التوريد للمرشحات والأكياس أحادية الاستخدام | -0.9% | عالمي، مع ضغط تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية لوحدات الكروماتوغرافيا والراتنجات واسعة النطاق

ما زال راتنج البروتين A يحتل أسعاراً مميزة، مستهلكاً ما يصل إلى 60% من ميزانيات رؤوس الأموال للمعالجة النهائية. استثمرت بيورولايت 200 مليون دولار أمريكي في مصنع في بنسلفانيا لتخفيف العرض وتقليل تقلب الأسعار، لكن الشركات الأصغر تبقى مقيدة بالتكلفة. العمليات المكثفة متعددة الأعمدة تقلل استخدام الراتنج بنسبة 50% وترفع الإنتاج لكل قدم مربع، لكنها تضيف تعقيد الأتمتة الذي يتطلب موظفين مدربين. سوق من مستويين ينشأ حيث تدفع شركات الأدوية الكبيرة ثمن راتنجات الالتقاط المميزة بينما تستكشف اللاعبون الحساسون للتكلفة البدائل المختلطة أو المستمرة.

عنق الزجاجة في التنقية مقابل العيارات المرتفعة

تصل برامج الأدوية المماثلة والأجسام المضادة الآن إلى عيارات 8 جم/لتر، متفوقة بكثير على خطوات المعالجة النهائية المكونة لأداء 3 جم/لتر السابق. ونتيجة لذلك، تجهد دورات الالتقاط نوافذ الجدولة، وتصبح خزانات الاحتفاظ أثناء المعالجة عقد ضيق في المساحة. نماذج الكروماتوغرافيا القائمة على الألياف من سايتيفا تظهر معاملات نقل كتلة أعلى بثماني مرات، لكن إثبات قابلية التوسع ما زال جارياً. لذلك تشغل المنشآت وحدات متوازية متعددة، مما يزيد احتياجات المساحة الأرضية والتوظيف، مما يثبط معدل النمو السنوي المركب المتوقع لسوق المعالجة النهائية على المدى القريب.

تحليل الشرائح

حسب التقنية: التنقية تهيمن، تكسير الخلايا يتسارع

استحوذت تقنيات التنقية على 32.25% من إيرادات سوق المعالجة النهائية في عام 2024، مؤكدة مركزيتها لجودة المستحضرات الحيوية. تكسير الخلايا يسجل أسرع معدل نمو سنوي مركب بنسبة 15.25% حيث تكتسب أنظمة التعبير الميكروبية وداخل الخلوية المزيد من الاعتماد. تجاوز حجم سوق المعالجة النهائية للتنقية 13 مليار دولار أمريكي في عام 2025 ومن المقرر أن يتجاوز 25 مليار دولار أمريكي بحلول عام 2030، مدعوماً بتوسعات طاقة الراتنج وابتكارات الأعمدة المتعددة. بالتوازي، تبقى أجهزة التجانس والمجانسات الدقيقة العمود الفقري لتكسير الخلايا، لكن الطرق الصوتية منخفضة التردد تجذب تجارب على نطاق تجريبي لأنها تقلل توليد الحرارة.

الكروماتوغرافيا المستمرة تقلل استخدام المخزن المؤقت، متماشية مع أهداف الاستدامة التي تؤثر على المشتريات في أوروبا. أجهزة الطرد المركزي أحادية الاستخدام وخراطيش الترشيح العميق تحسن إنتاجية التوضيح وتقلل مخاطر التلوث، وهي ميزة تحظى بالتقدير في أجنحة منظمات التطوير والتصنيع التعاقدية متعددة المنتجات. برمجيات التكامل التي تنسق قراءات أجهزة الاستشعار عبر مراحل التوضيح والالتقاط تقصر أوقات إطلاق الدفعات، مما يوفر ميزة تنافسية للمتبنين الأوائل.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المنتج: قيادة الكروماتوغرافيا تواجه ابتكار الترشيح

سيطرت أعمدة الكروماتوغرافيا والراتنجات على حصة إيرادات بنسبة 35.53% في عام 2024 وتستمر كمعيار مرجعي لالتقاط الأجسام المضادة. لكن أجهزة الترشيح والأغشية تُظهر أعلى معدل نمو سنوي مركب بنسبة 14.35% حيث تحفز تطورات البوليمر الخالية من PFAS دورات الاستبدال. وصل حجم سوق المعالجة النهائية لمنتجات الترشيح إلى 11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 20 مليار دولار أمريكي بحلول عام 2030. المرشحات العميقة متعددة الطبقات تقلل عدد الخطوات من خلال دمج التوضيح والترشيح الدقيق في مبيت واحد، مما يعزز إنتاجية المنشأة.

الصمامات التحكم التكيفية ومسارات التدفق المستقرة أمام أشعة جاما تسهل إعادة تكوين الوحدات المعيارية، مما يجذب منظمات التصنيع التعاقدية التي تتعامل مع جزيئات عملاء متنوعة. يستجيب موردو الكروماتوغرافيا بمجموعات فحص الراتنج عالية الإنتاجية التي تقلل وقت تطوير العمليات بنسبة 30%. يرتفع اعتماد الأجهزة أحادية الاستخدام رغم نقاشات تكلفة التخلص، حيث يقدر المشغلون عبء التحقق المنخفض.

حسب التطبيق: إنتاج الأجسام المضادة يقود، العلاج الخلوي يرتفع

حافظت برامج الأجسام المضادة على حصة 43.82% من إيرادات عام 2024، بينما تتوسع علاجات الخلايا والجينات بمعدل نمو سنوي مركب قدره 15.26%، مترجمة إلى حجم سوق معالجة نهائية مقدر بـ 9 مليار دولار أمريكي لعلاج الخلايا والجينات في عام 2025. ثمانية موافقات من إدارة الغذاء والدواء في عام 2024 تؤكد الجدوى التجارية، مما يقوي الاستثمار في تقنيات الترشيح المعقم للأنظمة المغلقة وتوضيح الناقلات الفيروسية.

خطوط إنتاج مترافقات الأجسام المضادة والأدوية تقدم حمولات كارهة للماء تعقد التنقية، مما يعزز الطلب على راتنجات مختلطة الأنماط. يستفيد مصنعو اللقاحات من راتنجات تنقية خاصة بـ mRNA التي تتحمل تراكيز كحولية أعلى دون تسرب الليجاند. نماذج الأتمتة الأولية لحصاد العلاج الخلوي الذاتي تدخل أجنحة الممارسات التصنيعية الجيدة، ساعية إلى تقليل العمليات اليدوية التي تمثل حالياً 35% من إجمالي تكلفة عمالة الدفعة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مصنعو المستحضرات الحيوية يقودون، منظمات التطوير والتصنيع التعاقدية تتسارع

استحوذ مصنعو المستحضرات الصيدلانية الحيوية على 48.82% من إيرادات عام 2024 لكنهم يعتمدون بشكل متزايد على شراكات منظمات التطوير والتصنيع التعاقدية للطاقة والطرق المتخصصة. من المتوقع أن تمتلك منظمات التطوير والتصنيع التعاقدية غالبية حصة سوق المعالجة النهائية بحلول عام 2028 حيث تسجل معدل نمو سنوي مركب قدره 15.62%. نشر التوأم الرقمي لدى مقدمي الخدمات يوحد الأداء من تشغيل إلى آخر، مما يجذب عملاء التكنولوجيا الحيوية الصغار الذين يفتقرون إلى موارد تطوير العمليات الداخلية.

المعاهد الأكاديمية تمدد اعتماد الاستخدام الواحد لتقصير نقل التكنولوجيا إلى منظمات التطوير والتصنيع التعاقدية. تحتفظ الوكالات الحكومية بطلب متخصص على طاقة mRNA والناقلات الفيروسية لخدمة أهداف المخزون الاستراتيجي. يتقارب المستخدمون النهائيون على أطر الجودة بالتصميم، مما يدفع الموردين إلى تضمين التحليلات متعددة المتغيرات في أدوات التحكم في الوحدات لتسهيل التقديمات التنظيمية.

تحليل الجغرافيا

سجلت أمريكا الشمالية حصة إيرادات بنسبة 32.82% في عام 2024، مدفوعة بالاستثمارات واسعة النطاق مثل مشروع جونسون آند جونسون بقيمة 2 مليار دولار أمريكي في نورث كارولينا. يتبنى المنتجون الإقليميون التصنيع المستمر في 75% من الخطوط الجديدة ويخططون لتكامل الذكاء الاصطناعي في غضون ثلاث سنوات. يستفيد سوق المعالجة النهائية من موقف إدارة الغذاء والدواء الاستباقي بشأن إرشادات التصنيع المبتكر، مما يعزز ثقة المستثمرين في منصات التنقية الجديدة.

آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 14.62% بفضل المنشآت واسعة النطاق في كوريا الجنوبية والصين وسنغافورة والهند. تضيف سامسونج بيولوجيكس طاقة 180,000 لتر بينما تتوسع نوفارتيس في موقع سنغافورة، مما يجسد اتجاهاً نحو المنشآت الضخمة التي تدعم الإمداد العالمي. تضع منظمات التطوير والتصنيع التعاقدية الهندية نفسها كبدائل بعد قانون الأمن الحيوي الأمريكي. تدعم السلطات الإقليمية تدريب القوى العاملة لسد فجوات المواهب الهندسية للعمليات وتشجع المصادر المحلية للمرشحات والأكياس.

تحتفظ أوروبا بنمو ثابت من خلال استراتيجية التصنيع الحيوي للمفوضية الأوروبية التي تدعم قروض التوسع ومسارات تنظيمية سريعة المسار[3]المفوضية الأوروبية، "إجراءات لتعزيز التكنولوجيا الحيوية والتصنيع الحيوي في الاتحاد الأوروبي،" ec.europa.eu. مركز سانوفي متعدد المنتجات بقيمة مليار يورو في فرنسا ومنشأة مراقبة الجودة الجديدة لشركة ميرك الألمانية في ألمانيا تدعم المرونة. المبادرات في الشرق الأوسط مثل موقع التخمير الدقيق في نيوم توسع التنويع الجغرافي، بينما يستحوذ القطاع الصيدلاني البرازيلي على استثمارات جديدة في المستحضرات الحيوية بما في ذلك توسع نوفو نورديسك بقيمة 1.09 مليار دولار أمريكي في GLP-1.

المشهد التنافسي

تستحوذ ثيرمو فيشر ساينتيفيك وسايتيفا التابعة لداناهر وسارتوريوس وميرك الألمانية مجتمعة على جزء كبير من الإيرادات العالمية وتتميز من خلال اتساع المنصة. العروض المتكاملة تربط الكروماتوغرافيا والترشيح وإدارة المخزن المؤقت والتحليلات في الوقت الفعلي في هيكل تحكم واحد. وحدات التصنيع المستمر تقلل تكلفة التشغيل بما يصل إلى 42% على النطاق التجاري، مما يعزز الاعتماد بين منتجي الأجسام المضادة.

يركز المنافسون متوسطو المستوى على نقاط القوة المتخصصة مثل مرشحات التروية وأنظمة التنظيم الكهربائي أو الكروماتوغرافيا القائمة على الألياف. يستهدف مصنع الراتنج لشركة بيورولايت بقيمة 200 مليون دولار أمريكي في الولايات المتحدة تلبية المهل الزمنية السريعة للاستيلاء على تبديلات الموردين المدفوعة بحساسية التكلفة. الرياح التنظيمية المؤاتية تكافئ الشركات القادرة على تصديق المواد الاستهلاكية الخالية من PFAS قبل مواعيد الإنفاذ النهائية، مما يمنح سارتوريوس ميزة المحرك الأول مع الأغشية الخالية من البوليمرات الفلورية.

تتسارع الرقمنة، حيث يدمج الموردون نماذج التعلم الآلي للتنبؤ بالتلوث وأتمتة جداول التجديد. الشراكات بين موردي المعدات ومنظمات التطوير والتصنيع التعاقدية تقصر التحقق حيث تصل المنصات مؤهلة مسبقاً لفئات جزيئات متعددة. يستمر التوحيد، لكن الشدة التنافسية تبقى معتدلة لأن ابتكار التكنولوجيا يوفر عدة مسارات قابلة للتطبيق لتمايز المنتجات.

قادة صناعة المعالجة النهائية

-

شركة ثيرمو فيشر ساينتيفيك المحدودة

-

ميرك الألمانية المحدودة (ميرك ميليبور)

-

سارتوريوس ستيديم بايوتيك المحدودة

-

شركة داناهر

-

جي إي هيلث كير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: التزمت جينينتيك بـ 700 مليون دولار أمريكي لبناء منشأة بمساحة 700,000 قدم مربع في هولي سبرينجز، نورث كارولينا، دعماً لأدوية الأيض وخلق أكثر من 400 وظيفة تصنيع.

- أبريل 2025: تشارك صندوق استثمار نيوم مع ليبريشن لابز لإقامة مصنع تصنيع حيوي للتخمر الدقيق في المملكة العربية السعودية، بهدف تعزيز الأمن الغذائي الإقليمي من خلال مكونات البروتين المستدامة.

نطاق تقرير سوق المعالجة النهائية العالمية

وفقاً لنطاق التقرير، المعالجة النهائية هي جزء من عملية حيوية تتضمن استرداد وتنقية المنتجات الحيوية الاصطناعية. تُعتبر العملية النهائية جزءاً أساسياً من تصنيع اللقاحات والأجسام المضادة والمضادات الحيوية والهرمونات، مثل الأنسولين وهرمون النمو البشري. تتضمن المعالجة النهائية إذن خمس مراحل؛ الفصل الصلب-السائل، وإطلاق المنتجات داخل الخلوية، والتركيز، واستخدام طريقة الكروماتوغرافيا للتنقية والتركيب. يُقسم سوق المعالجة النهائية حسب التقنية (تقنيات التنقية، الفصل الصلب-السائل، والتوضيح/التركيز)، والمنتج (أعمدة الكروماتوغرافيا والراتنجات، والمرشحات، والمبخرات، وأجهزة الطرد المركزي، ومنتجات أخرى)، والتطبيق (إنتاج الأجسام المضادة، وإنتاج اللقاحات، وإنتاج الأنسولين، وتطبيقات أخرى) والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام المقدرة للسوق والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| تقنيات التنقية |

| الفصل الصلب-السائل |

| التوضيح / التركيز |

| تكسير الخلايا |

| أعمدة الكروماتوغرافيا والراتنجات |

| أجهزة الترشيح والأغشية |

| أجهزة الطرد المركزي |

| المبخرات |

| منتجات أخرى |

| إنتاج الأجسام المضادة |

| إنتاج اللقاحات |

| إنتاج الأنسولين والهرمونات |

| منتجات العلاج الخلوي والجيني |

| تطبيقات أخرى |

| مصنعو المستحضرات الصيدلانية الحيوية والمماثلة الحيوية |

| منظمات التصنيع / التطوير التعاقدية |

| المعاهد الأكاديمية والبحثية |

| آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التقنية | تقنيات التنقية | |

| الفصل الصلب-السائل | ||

| التوضيح / التركيز | ||

| تكسير الخلايا | ||

| حسب المنتج | أعمدة الكروماتوغرافيا والراتنجات | |

| أجهزة الترشيح والأغشية | ||

| أجهزة الطرد المركزي | ||

| المبخرات | ||

| منتجات أخرى | ||

| حسب التطبيق | إنتاج الأجسام المضادة | |

| إنتاج اللقاحات | ||

| إنتاج الأنسولين والهرمونات | ||

| منتجات العلاج الخلوي والجيني | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | مصنعو المستحضرات الصيدلانية الحيوية والمماثلة الحيوية | |

| منظمات التصنيع / التطوير التعاقدية | ||

| المعاهد الأكاديمية والبحثية | ||

| آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق المعالجة النهائية؟

يُقدر حجم سوق المعالجة النهائية بـ 40.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 75.47 مليار دولار أمريكي بحلول عام 2030.

أي شريحة تنمو بأسرع معدل في المعالجة النهائية؟

تتوسع سير عمل المعالجة النهائية للعلاج الخلوي والجيني بمعدل نمو سنوي مركب قدره 15.26% حتى عام 2030 بسبب ارتفاع موافقات إدارة الغذاء والدواء وخط إنتاج عميق من العلاجات قيد التحقيق.

كيف تؤثر لوائح PFAS على موردي المعالجة النهائية؟

القيود المعلقة على PVDF والبوليمرات الفلورية ذات الصلة تدفع الاستثمار في كيمياء أغشية جديدة وتخلق فرص للموردين مع منتجات أحادية الاستخدام متوافقة.

أي منطقة من المتوقع أن تشهد أعلى معدل نمو؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.62% حتى عام 2030، مدفوعة ببناء مصانع كبيرة في كوريا الجنوبية والصين وسنغافورة والهند.

ما هي التقنيات الأكثر احتمالاً لتقليل تكاليف المعالجة النهائية؟

الكروماتوغرافيا المستمرة متعددة الأعمدة، والترشيح العميق المكثف، والتوائم الرقمية التي تحسن استهلاك المخزن المؤقت يمكن أن تقلل مصروفات التشغيل بما يصل إلى 42% على النطاق.

آخر تحديث للصفحة في: