حجم وحصة سوق المحاقن الطبية أحادية الاستعمال

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

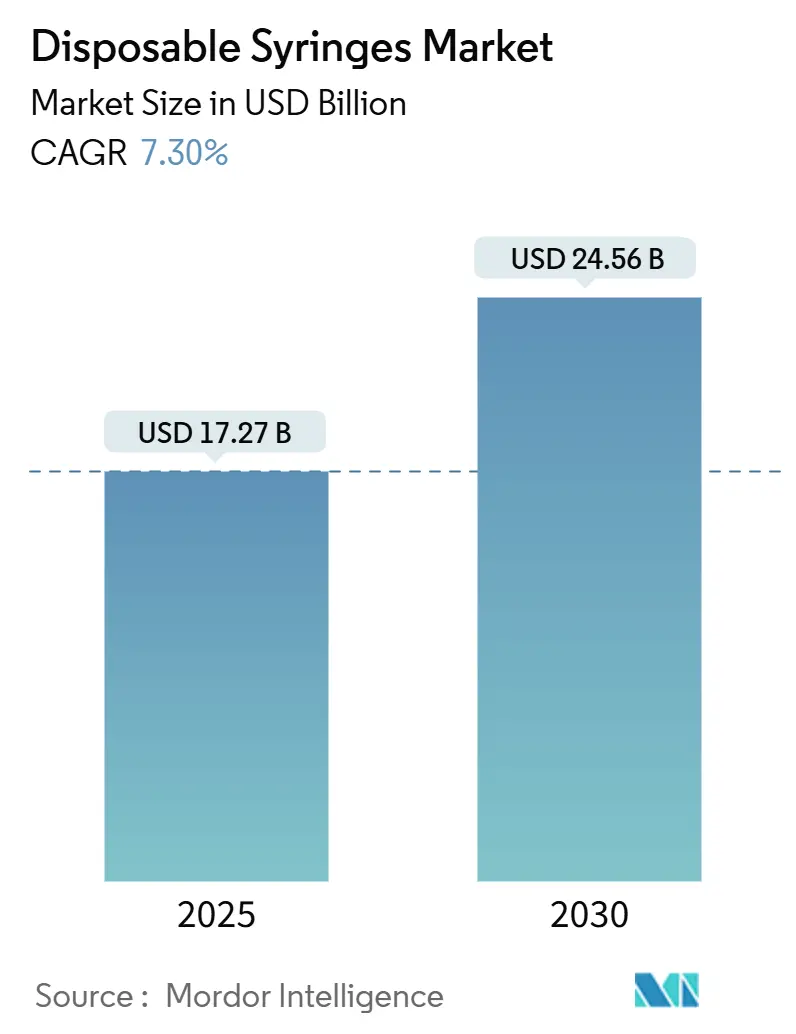

| حجم السوق (2025) | 17.27 مليار دولار أمريكي |

| حجم السوق (2030) | 24.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.30% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المحاقن الطبية أحادية الاستعمال من قبل موردور إنتليجنس

يبلغ حجم سوق المحاقن الطبية أحادية الاستعمال حالياً 17.27 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 24.56 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب قدره 7.30%. إن التطبيق المتزايد لمعايير الجودة، وارتفاع أحجام المنتجات البيولوجية، والاعتماد الأسرع على الرعاية المنزلية هي القوى الأساسية وراء هذا التوسع. تستحوذ الشركات المصنعة من الدرجة الأولى على طلبات جديدة حيث تخرج الأنظمة الصحية من العقود مع الموردين الذين فشلوا في تلبية متطلبات الجودة لإدارة الغذاء والدواء الأمريكية. في الوقت نفسه، تقود الأدوية البيولوجية القابلة للحقن من نوع GLP-1 والعلاجات البيولوجية الأخرى زيادة حادة في الأشكال المعبأة مسبقاً والآمنة المتميزة، مما يخلق مجموعة قيمة أوسع داخل سوق المحاقن الطبية أحادية الاستعمال. إن التحول المتوازي نحو الإعطاء الذاتي للمريض للعلاجات المزمنة يرفع أحجام الوحدات بشكل إضافي، مما يعوض ضغط الهامش المرتبط بتقلبات أسعار الراتنج والفحص المتزايد للبلاستيك أحادي الاستعمال.

النتائج الرئيسية للتقرير

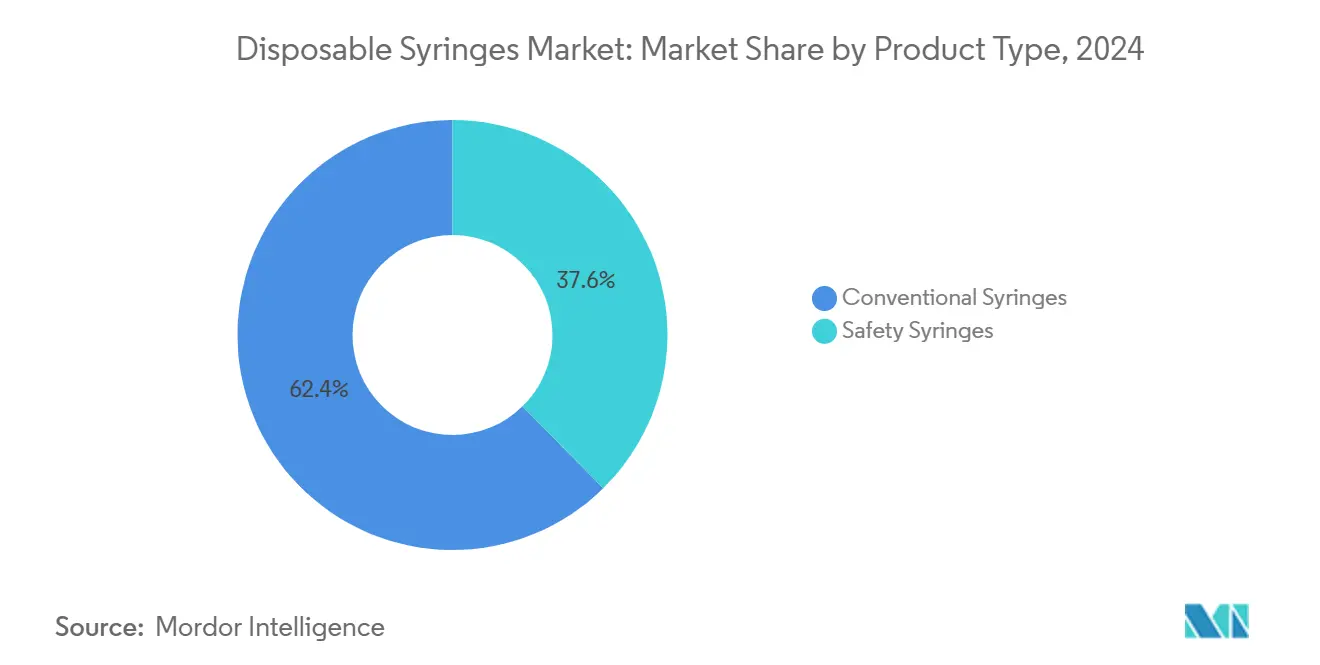

- حسب نوع المنتج، تصدرت المحاقن التقليدية بنسبة حصة إيرادات 62.61% في 2024، بينما من المتوقع أن تتوسع الأشكال الآمنة بمعدل نمو سنوي مركب قدره 7.98% حتى 2030.

- حسب التطبيق، استحوذت الحقن العلاجية على 51.21% من حصة سوق المحاقن الطبية أحادية الاستعمال في 2024، بينما من المتوقع أن ينمو جمع عينات الدم بمعدل نمو سنوي مركب قدره 7.88% حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 48.72% من حجم سوق المحاقن الطبية أحادية الاستعمال في 2024، لكن قناة الرعاية الصحية المنزلية تتقدم بمعدل نمو سنوي مركب قدره 8.21% خلال 2025-2030.

- حسب المادة، سيطرت الأشكال البلاستيكية على 91.29% من حصة حجم سوق المحاقن الطبية أحادية الاستعمال في 2024، بينما تتحرك النسخ الزجاجية بمعدل نمو سنوي مركب قدره 7.92%.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة حصة إيرادات 39.91% في 2024 وآسيا والمحيط الهادئ مهيأة لأسرع معدل نمو سنوي مركب قدره 8.12% حتى 2030.

اتجاهات ورؤى سوق المحاقن الطبية أحادية الاستعمال العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حملات سلامة الحقن بقيادة المنظمات غير الحكومية تسرع الاعتماد في الأسواق الناشئة | +1.2% | أفريقيا، آسيا والمحيط الهادئ، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| الانتقال الإجباري إلى أجهزة أحادية الاستعمال لكبح فيروس نقص المناعة البشرية والتهاب الكبد B | +0.8% | عالمياً، مع التأكيد على الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| ارتفاع العلاجات البيولوجية وأدوية GLP-1 القابلة للحقن | +1.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| ازدهار الحاقن الآلي المعبأ مسبقاً يخلق طلباً متميزاً على المحاقن | +1.1% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| تنبيهات جودة إدارة الغذاء والدواء الأمريكية بشأن المحاقن المصنوعة في الصين تحول الحجم إلى منتجي الدرجة الأولى | +0.9% | عالمياً، مركزة في أمريكا الشمالية | قصير المدى (≤ سنتان) |

| أدوات القولبة المجهرية المطبوعة ثلاثياً الأبعاد تخفض النفقات الرأسمالية لصانعي المستوى المتوسط | +0.4% | مراكز التصنيع العالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حملات سلامة الحقن بقيادة المنظمات غير الحكومية تسرع الاعتماد في الأسواق الناشئة

إن توسع القدرات المحلية المدعوم بالتمويل متعدد الأطراف قد قلل من فجوة 2.2 مليار وحدة من المحاقن ذاتية التعطيل التي كانت تهدد برامج التحصين. تستهدف ريفيتال هيلث كير، أول منتج أفريقي مؤهل من قبل منظمة الصحة العالمية، الآن إنتاجاً يتجاوز 300 مليون وحدة سنوياً، مما يخفض التكاليف المسلمة بنسبة 15-20% مقارنة بالواردات [1]جافي، المحاقن ذاتية التعطيل المصنوعة أفريقياً تعزز التحصين في القارة،

gavi.org. تقوي مراكز التصنيع الإقليمية مرونة التوريد خلال حالات الطوارئ الصحية العامة وتخفض مصروفات اللوجستيات، مما يضع الأسواق الناشئة في موقع للابتعاد عن الأجهزة المعاد استخدامها. تظهر المبادرة كيف يمكن للمنح الموجهة أن تخلق أنظمة إنتاج دائمة توسع سوق المحاقن الطبية أحادية الاستعمال القابل للوصول إليه.

الانتقال الإجباري إلى أجهزة أحادية الاستعمال لكبح فيروس نقص المناعة البشرية والتهاب الكبد B

يتم إعطاء أكثر من 16 مليار حقنة سنوياً في المناطق النامية، و40% لا تزال تشمل معدات معاد استخدامها. تقدم الجهات التنظيمية حظراً تدريجياً على الأجهزة القابلة لإعادة التعقيم لتقليل ما يقدر بـ 1.3 مليون وفاة سنوية مرتبطة بالحقن غير الآمنة. تصبح المحاقن الآمنة ذات الانكماش التلقائي أو واقيات الإبر المواصفة الافتراضية رغم علاوة السعر بنسبة 15-25%، حيث غالباً ما تتجاوز نفقات التعقيم تكاليف الاقتناء. تتحمل الأنظمة الصحية العالمية أيضاً مصروفات التدريب عند تبديل أشكال الأجهزة، مما يخلق طلباً لزجاً يفضل الموردين ذوي المحافظ الآمنة الكبيرة. هذه الولايات تدعم رؤية الحجم طويل المدى لسوق المحاقن الطبية أحادية الاستعمال.

ارتفاع العلاجات البيولوجية وأدوية GLP-1 القابلة للحقن

تستثمر الشركات الدوائية المليارات لضمان قدرة التعبئة والتشطيب للعلاجات البيولوجية عالية النمو. تنفق نوفو نورديسك 4.1 مليار دولار أمريكي على منشأة في كارولينا الشمالية مخصصة لعوامل GLP-1، ومشاريع مماثلة عبر أوروبا وآسيا تهدف إلى منع النقص المستقبلي. تتطلب العلاجات البيولوجية محاقن متخصصة بملامح استخراج-ترشيح أكثر دقة وتحملاً أعلى للزوجة، مما يعزز اعتماد البراميل الزجاجية وبوليمرات الأوليفين الحلقية المتقدمة. مع استبدال الإعطاء الذاتي للجرعات المعتمدة على العيادة، ترتفع ترددات الحقن لكل مريض، مما يوسع سوق المحاقن الطبية أحادية الاستعمال بشكل أكبر.

تنبيهات جودة إدارة الغذاء والدواء الأمريكية بشأن المحاقن المصنوعة في الصين تحول الحجم إلى منتجي الدرجة الأولى

في 2024 أصدرت إدارة الغذاء والدواء تنبيهات وإنذارات استيراد متعددة بعد أكثر من 4,000 فشل جهاز شمل محاقن مصدرها الصين [2]إدارة الغذاء والدواء، تقييم المحاقن البلاستيكية المصنوعة في الصين لفشل الأجهزة المحتمل: بيان أمان إدارة الغذاء والدواء،

fda.gov. أعادت أنظمة المستشفيات توجيه الطلبات فوراً نحو الموردين المعتمدين، مما أدى إلى توسعات القدرة في المصانع المحلية في نبراسكا وكونيتيكت وجورجيا. يفرض منتجو الدرجة الأولى تسعيراً متميزاً لأن مقدمي الرعاية الصحية يعاملون الآن التحقق من الأصل كتكلفة تخفيف مخاطر وليس كخاصية قابلة للتفاوض. تعزز موجة الإنفاذ الحواجز التنظيمية التي تحد من إعادة دخول الشركات غير المتوافقة، وتدمج الطلب داخل الطبقة العليا المؤسسة لسوق المحاقن الطبية أحادية الاستعمال.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| علاوة التكلفة المقدمة مقابل أجهزة الزجاج/الفولاذ القابلة للتعقيم | -0.7% | الأسواق الناشئة الحساسة للتكلفة | متوسط المدى (2-4 سنوات) |

| الملفات التنظيمية المعقدة الخاصة بكل دولة | -0.5% | عالمياً، متفاوتة حسب الاختصاص | طويل المدى (≥ 4 سنوات) |

| أسعار البولي بروبيلين وبوليمر الأوليفين الحلقي المتقلبة | -0.9% | مناطق التصنيع العالمية | قصير المدى (≤ سنتان) |

| ضغط الحوكمة البيئية والاجتماعية المتزايد لتقليل البلاستيك الطبي أحادي الاستعمال | -0.6% | أوروبا، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

علاوة التكلفة المقدمة مقابل أجهزة الزجاج/الفولاذ القابلة للتعقيم

تكلف المحاقن الزجاجية التي تنجو من 50-100 دورة تعقيم بالبخار 15-25 دولاراً أمريكياً لكل واحدة، مما يضع نفقتها لكل استخدام تحت 0.50 دولار أمريكي في البرامج عالية الحجم. تسعر الوحدات البلاستيكية أحادية الاستعمال بـ 0.15-0.35 دولار أمريكي لكن لا تحمل إمكانية إعادة استخدام، مما يجبر المنشآت المحدودة الميزانية على موازنة كفاءة رأس المال مقابل السيولة الفورية. حيث توجد بنية تحتية للتعقيم، أحياناً يفضل المديرون الأجهزة القابلة لإعادة الاستخدام، مما يبطئ زخم التحويل. تبقى حساسية السعر حادة بشكل خاص في حملات التطعيم الممولة من خلال عطاءات عامة تعطي الأولوية لأقل عرض مقدم، مما يضغط النمو لسوق المحاقن الطبية أحادية الاستعمال في تلك السيناريوهات.

ضغط الحوكمة البيئية والاجتماعية المتزايد لتقليل البلاستيك الطبي أحادي الاستعمال

تولد الرعاية الصحية 5.9 مليون طن من النفايات كل عام، وتمثل الأجهزة أحادية الاستعمال ما يصل إلى ربع ذلك الحجم. يدعو صانعو السياسات إلى حلول دائرية، مما يدفع لتقييمات البوليمرات الحيوية ونماذج الجمع ذات الحلقة المغلقة. يظهر تحليل دورة الحياة أن حاقنات البلاستيك المعبأة مسبقاً المصممة جيداً قد تتفوق على بدائل الزجاج الأثقل في مقاييس الكربون والمياه. ومع ذلك، يجب على الموردين إظهار خرائط طريق موثوقة لتقليل النفايات لتجنب عقوبات الشراء في المناطق التي تدمج التسجيل البيئي في معايير العطاءات، مما يقدم تكاليف امتثال تخفف من توسع سوق المحاقن الطبية أحادية الاستعمال.

تحليل القطاعات

حسب نوع المنتج: ميزات الأمان تقود الهجرة المتميزة

لا تزال الأجهزة التقليدية تقدم كفاءات نطاق، لكن الأشكال الآمنة تنمو بشكل أسرع وتعيد تشكيل تفضيلات الشراء. في 2024 استحوذت الأشكال التقليدية على 62.61% من سوق المحاقن الطبية أحادية الاستعمال، ومع ذلك تتتبع النماذج الآمنة معدل نمو سنوي مركب قدره 7.98% حتى 2030 مع تشديد سياسات منع المخاطر المهنية. تهيمن الأنظمة القابلة للانكماش على الفئة المتميزة لأنها تقلل خطوات المستخدم وتتكامل بسلاسة مع البروتوكولات الموجودة. تدمج المنشآت في أمريكا الشمالية وأوروبا الآن مقاييس إصابة وخز الإبرة في لوحات مراقبة الشراء القائمة على القيمة، مما يسرع تحولات العقود نحو تصاميم الأمان المعتمدة.

تستفيد الشركات المصنعة ذات قدرة القولبة المحلية أيضاً من فروقات تكلفة الشحن وضوابط الاستيراد المشددة. إن الانتقال من البراميل الزجاجية التقليدية إلى بوليمرات الأوليفين الحلقية يعطي المهندسين خيارات هندسة أكثر، مما يحسن العوامل المريحة التي تؤثر على تفضيل الممرضة. مع حمل الأجهزة الآمنة متوسط أسعار بيع أعلى بنسبة 15-25%، فإن التقاط الهامش كافٍ لتمويل ترقيات الأدوات. نتيجة لذلك، يستمر سوق المحاقن الطبية أحادية الاستعمال في تجربة تحول مزيج مرئي يخفف، لكن لا يلغي، صلة الخطوط التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة علاجية تواجه نمو تشخيصي

استحوذت الحقن العلاجية على 51.21% من الإيرادات في 2024 وتبقى العمود الفقري لسوق المحاقن الطبية أحادية الاستعمال، مدفوعة بأحجام الأنسولين والأورام واللقاحات و GLP-1. يدفع الإعطاء الذاتي إنتاجية شهرية ثابتة في الإعدادات المجتمعية، بينما تفضل أجنحة المستشفيات الأنظمة المتوافقة التي تتكامل مع خزانات توزيع الأدوية ذات الحلقة المغلقة. تتطلب الأنظمة البيولوجية المتميزة بشكل متكرر مساحة ميتة منخفضة أو مكابس مطلية لحماية فعالية الحمولة، مما يترجم إلى قيمة وحدة أعلى.

ومع ذلك، فإن جمع عينات الدم يسجل معدل نمو سنوي مركب أسرع قدره 7.88% ويعيد تشكيل الطلب على الإبر رقيقة الجدار والبراميل المتوافقة مع الفراغ. تعتمد منصات أتمتة المختبرات على أبعاد موحدة، مما يدفع المصنعين لضمان تحملات أكثر دقة. تضيف بروتوكولات مراقبة الأمراض المزمنة في السكان المسنين سحب عينات متكررة تضخم استهلاك المحاقن. حتى داخل الاقتصادات الناشئة، تدعم التغطية التأمينية الموسعة للفحص التشخيصي نمواً إضافياً. معاً تخلق هذه القوى نظرة متوازنة تتعايش فيها الهيمنة العلاجية مع مساهمة تشخيصية متزايدة في حجم سوق المحاقن الطبية أحادية الاستعمال.

حسب المستخدم النهائي: الرعاية الصحية المنزلية تعطل هيمنة المستشفيات

شكلت المستشفيات 48.72% من الإيرادات في 2024 حيث فاوضت اتحادات الشراء بالجملة العقود الوطنية وحافظت على المخازن المركزية. ومع ذلك، فإن الرعاية الصحية المنزلية في طريقها لأعلى معدل نمو سنوي مركب قدره 8.21%، مدفوعة بالدافعين الذين يستهدفون معدلات دخول أقل من خلال إدارة الأمراض عن بُعد. يختار المرضى الذين يديرون السكري أو التهاب المفاصل الروماتويدي الأجهزة المهندسة للانزلاق غير المؤلم ومقاومة المكبس البديهية، مما يدعم نقاط سعر متميزة.

تجمع سلاسل الصيدليات وموزعي الطلب بالبريد الآن الأقلام المعبأة مسبقاً والمحاقن الآمنة مع خطط اشتراك الصحة عن بُعد، مما يدمج المبيعات المتكررة في مسارات الرعاية. تتناول ابتكارات التعبئة مثل الأغطية المرمزة بالألوان والأختام المقاومة للتلاعب مخاوف مقدم الرعاية حول أخطاء الجرعة. نتيجة لذلك، ترى صناعة المحاقن الطبية أحادية الاستعمال هجرة إيرادات نحو مقدمي المنصات القادرين على دمج التدريب للمستخدم وتذكيرات إعادة التعبئة والمواد الاستهلاكية ذات القيمة المضافة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: الهيمنة البلاستيكية تواجه تحدي الزجاج المتميز

سيطرت البراميل البلاستيكية على 91.29% من حصة سوق المحاقن الطبية أحادية الاستعمال في 2024، بسبب تكلفة الراتنج المنخفضة ومقاومة الكسر العالية والتوافق مع القولبة سريعة الدورة. تقترب أنظمة العداء الساخن سريع التنظيف الآن من 20 مليون رمية قبل إعادة البناء، مما يحافظ على تكاليف لكل وحدة تنافسية رغم تقلب البولي بروبيلين. تقدم تقدمات البوليمر المشترك أيضاً وضوحاً شبيهاً بالزجاج دون مخاطر الكسر التي تعقد اللوجستيات.

ومع ذلك، تتقدم الأشكال الزجاجية بمعدل نمو سنوي مركب قدره 7.92% لأن العلاجات البيولوجية غالباً ما تتطلب بيئات منخفضة الاستخراج بشكل فائق. تجمع منتجات البوليمر-الزجاج المختلطة من شركة شوت فارما خمول البورسيليكات مع توفير الوزن، مما يوفر بديلاً متوسط المستوى [3]شوت فارما، شوت فارما تحقق أهداف 2023 وتواصل مسار النمو المربح،

schott-pharma.com. تقبل الشركات الدوائية التي تنشر الحقن عالية القيمة علاوات الزجاج كتأمين ضد فشل الاستقرار الذي يمكن أن يؤدي إلى سحب الدفعات. وبالتالي، بينما ستبقى البلاستيك رائدة الحجم، يلتقط الزجاج شريحة قيمة متزايدة ضمن حجم سوق المحاقن الطبية أحادية الاستعمال.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 39.91% من الإيرادات في 2024 وسط إجراءات إنفاذ صارمة استبعدت الواردات غير المتوافقة وكافأت المصانع المحلية بتفتيشات مسرعة. يرسي برنامج بي دي متعدد المواقع لإضافة 485 مليون وحدة من القدرة السنوية التوريد الإقليمي ويقصر أوقات التسليم خلال دورات مخزون الجائحة. تدعم مستويات الإنفاق الصحي العالية الاعتماد المبكر لمحاقن الأمان المتوافقة مع الحاقن الآلي، وخط الأنابيب البيولوجية المحلية يضمن طلباً مستداماً على براميل الزجاج و COC. إن التناغم بين نظام إدارة الجودة الجديد لإدارة الغذاء والدواء و ISO 13485 يقلل ازدواجية المراجعة، مما يتيح للمصنعين إعادة تخصيص موارد هندسة الجودة نحو ابتكار المنتجات.

من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.12% حتى 2030 حيث تنشر الهند حوافز مرتبطة بالإنتاج تقلل اعتماد الاستيراد من 70% إلى 50%. تحصل الشركات المحلية على إعانات لترقيات الغرف النظيفة والشركاء الدوليون يحصلون على تنازلات رسوم عند إنشاء قوالب محلية، مما يقلص التكاليف المسلمة ضد الموردين الراسخين. إن ارتفاع حالات الأمراض المزمنة عبر إندونيسيا وفيتنام وتايلند يوسع أحجام الحقن الأساسية إضافياً، بينما الديموغرافيات المسنة تضخم متطلبات التشخيص الروتيني. توفر المنطقة أيضاً خدمات التعبئة والتشطيب الدوائية للعلامات التجارية العالمية، مما يخلق ارتفاعات طلب مرتبطة بالتصدير للمحاقن المتخصصة.

تبقى أوروبا ساحة ناضجة لكن مدفوعة بالتكنولوجيا حيث يدفع امتثال لائحة الأجهزة الطبية مراجعات محفظة منهجية. تحتفظ الشركات المصنعة ذات وحدات المراقبة المخصصة بعد السوق بالوصول للسوق، بينما تكافح الشركات الأصغر المقتصرة على الاستيراد مع متطلبات التقييم السريري. تضيف توجيهات الاستدامة تعقيداً حيث يفضل ضباط الشراء العطاءات التي تظهر نماذج إعادة تدوير معتمدة أو انبعاثات دورة حياة أقل. يؤكد أحدث مصنع لجيريسهايمر في جورجيا استراتيجية قارتين مزدوجة توازن اليقين التنظيمي الأوروبي مع نمو أمريكا الشمالية. سيعزز دخول السوق المستمر للمتشابهات الحيوية في ألمانيا وفرنسا الاستهلاك المستقر للقطاع المتميز من المحاقن الطبية أحادية الاستعمال.

المشهد التنافسي

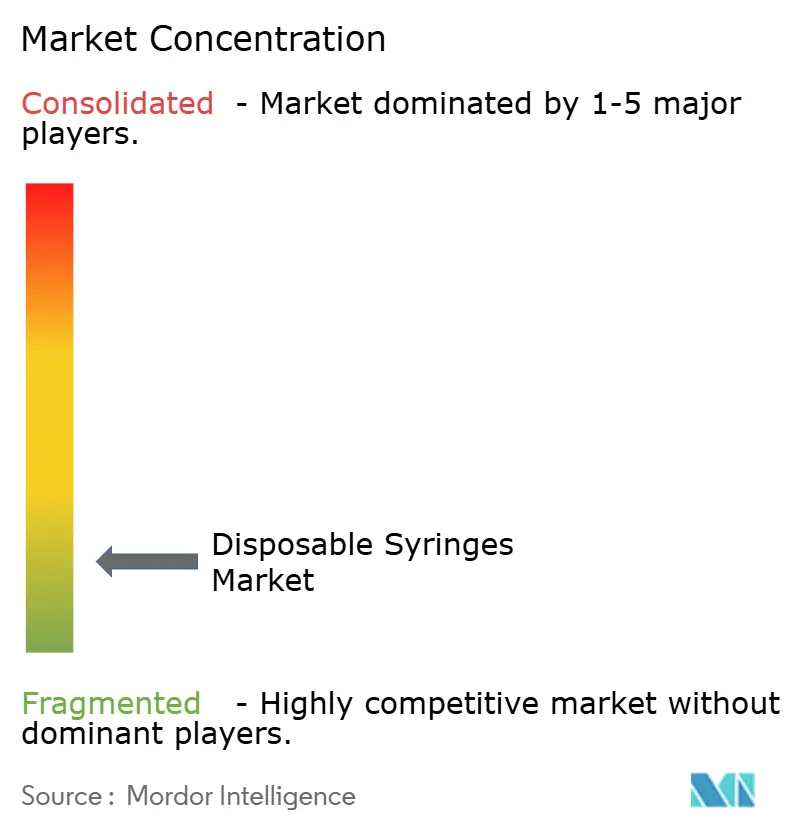

سوق المحاقن الطبية أحادية الاستعمال مجزأ. تنبع ريادة التكلفة من خلط الراتنج الداخلي والتكامل الرأسي لطحن الإبر وحقائب براءات الاختراع الواسعة التي تغطي آليات الأمان. سرّعت تنبيهات استيراد إدارة الغذاء والدواء ضد عدة مصدرين منخفضي التكلفة من مكاسب الحصة للمنتجين المتوافقين الذين يمكنهم نشر فائض القدرة فوراً.

الشراكات الاستراتيجية موضوع محدد. تدمج بي دي ويبسوميد براميل الزجاج رقيقة الجدار مع أنظمة الحاقن الآلي 2.25 مل للتعامل مع الأدوية عالية الزوجة، بينما تعمل جيريسهايمر مع شركات التكنولوجيا الحيوية الناشئة لتطوير محاقن الجرعة المجهرية المناسبة لمضخات على الجسم. الاستثمار في أدوات القولبة المجهرية المطبوعة ثلاثياً الأبعاد يقطع دورات النماذج الأولية من 12 شهراً إلى 4 أشهر، مما يتيح تخصيصاً أسرع للتركيبات البيولوجية الفريدة. تعزل حواجز الملكية الفكرية وملفات الجمع بين الجهاز والدواء الشركات الرائدة من تآكل الحصة السريع.

يستمر التنويع الإقليمي مع تحوط المصنعين للمخاطر الجيوسياسية. رفعت تيرومو الإنتاج في فيتنام لخدمة عطاءات الآسيان، وفتحت بي دي خط تجميع معقم ثانٍ في أيرلندا مرتبط بالاحتياطيات الأوروبية للجائحة. يمكن للموردين ذوي البصمات العالمية إعادة توجيه المخزون المنتهي بعيداً عن الأسواق المتدهورة العملة، مما يحافظ على استقرار الهامش. تصبح هذه القدرة شرطاً مسبقاً للشركاء الدوائيين الذين يسعون لاتفاقيات توريد طويلة المدى، مما يعزز المواقع القيادية داخل سوق المحاقن الطبية أحادية الاستعمال.

قادة صناعة المحاقن الطبية أحادية الاستعمال

شركة باكستر الدولية المحدودة

شركة بيكتون وديكنسون وشركاهما

شركة تيرومو

شركة بي براون إس إي

شركة جيريسهايمر إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أعلنت بي دي عن موجة استثمار إضافية في شبكة التصنيع الأمريكية لتوسيع قدرة المحاقن والإبر والقسطرة الوريدية.

- يوليو 2024: أصدرت إدارة الغذاء والدواء الأمريكية إنذارات لشركة جيانغسو شينلي للإنتاج الطبي وشركة جيانغسو هينغروي للصناعات الدوائية بعد تفتيشات كشفت انتهاكات كبيرة لممارسات التصنيع الجيدة الحالية في إنتاج المحاقن.

- مارس 2024: قدمت شركة هندوستان للمحاقن والأجهزة الطبية محاقن ديسبوجيكت أحادية الاستعمال في الهند.

- مارس 2024: سرّعت بي دي الإنتاج الأمريكي بعد تحذير إدارة الغذاء والدواء من استخدام المحاقن البلاستيكية المصدرة من مصانع صينية مختارة.

نطاق تقرير سوق المحاقن الطبية أحادية الاستعمال العالمي

حسب نطاق هذا التقرير، تشير المحاقن الطبية أحادية الاستعمال إلى المحاقن أحادية الاستخدام التي يتم التخلص منها بعد الاستخدام المفرد. تلغي المحاقن الطبية أحادية الاستعمال الحاجة للتعقيم حيث أنها مخصصة للاستخدام المفرد، والإصدارات التجارية تأتي معقمة مسبقاً.

يتم تقسيم سوق المحاقن الطبية أحادية الاستعمال حسب النوع والمستخدمين النهائيين والجغرافيا. حسب النوع، يتم تقسيم السوق إلى محاقن تقليدية ومحاقن آمنة. حسب المحاقن الآمنة، يتم تقسيم السوق إلى محاقن آمنة قابلة للانكماش ومحاقن آمنة غير قابلة للانكماش. حسب المستخدم النهائي، يتم تقسيم السوق إلى مستشفيات ومختبرات تشخيصية ومستخدمين نهائيين آخرين. يقدم التقرير حجم السوق بقيم الدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| المحاقن التقليدية | |

| المحاقن الآمنة | قابلة للانكماش |

| غير قابلة للانكماش |

| الحقن العلاجية |

| التحصين |

| جمع عينات الدم |

| تطبيقات أخرى |

| المستشفيات |

| المختبرات التشخيصية |

| إعدادات الرعاية الصحية المنزلية |

| مستخدمون نهائيون آخرون |

| البلاستيك |

| الزجاج |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | المحاقن التقليدية | |

| المحاقن الآمنة | قابلة للانكماش | |

| غير قابلة للانكماش | ||

| حسب التطبيق | الحقن العلاجية | |

| التحصين | ||

| جمع عينات الدم | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| المختبرات التشخيصية | ||

| إعدادات الرعاية الصحية المنزلية | ||

| مستخدمون نهائيون آخرون | ||

| حسب المادة | البلاستيك | |

| الزجاج | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المحاقن الطبية أحادية الاستعمال؟

يُقيّم سوق المحاقن الطبية أحادية الاستعمال بـ 17.27 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 24.56 مليار دولار أمريكي بحلول 2030.

أي قطاع منتج يتوسع بأسرع معدل؟

تتقدم المحاقن الآمنة بمعدل نمو سنوي مركب قدره 7.98% حتى 2030 حيث تفرض الجهات التنظيمية في جميع أنحاء العالم أجهزة أحادية الاستعمال لمنع انتقال فيروس نقص المناعة البشرية والتهاب الكبد B.

لماذا من المتوقع أن تنمو آسيا والمحيط الهادئ بسرعة أكبر من المناطق الأخرى؟

تدعم الحوافز الحكومية للتصنيع المحلي، مقترنة بارتفاع انتشار الأمراض المزمنة وترقيات البنية التحتية للرعاية الصحية، معدل نمو سنوي مركب قدره 8.12% لآسيا والمحيط الهادئ.

كيف تؤثر مخاوف الحوكمة البيئية والاجتماعية على سوق المحاقن الطبية أحادية الاستعمال؟

تدفع ولايات الاستدامة الموردين لتطوير برامج إعادة تدوير وبوليمرات حيوية، مما يضيف تكاليف امتثال ولكن يخلق أيضاً فرص تمييز المنتج.

أي الشركات تقود السوق؟

تسيطر بي دي وتيرومو وجيريسهايمر وشوت فارما وهندوستان للمحاقن والأجهزة الطبية معاً على حوالي 60% من الإيرادات العالمية، مما يعكس تركزاً متوسطاً.

ما التأثير الذي كان لتنبيهات استيراد إدارة الغذاء والدواء على سلاسل التوريد؟

أزالت التنبيهات عدة منتجين صينيين منخفضي التكلفة من السوق الأمريكية، مما دفع المستشفيات لتحويل الطلبات إلى المصنعين المعتمدين من الدرجة الأولى وقاد توسعات القدرة المحلية.

آخر تحديث للصفحة في: