حجم وحصة سوق الحقن المملوءة مسبقاً

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

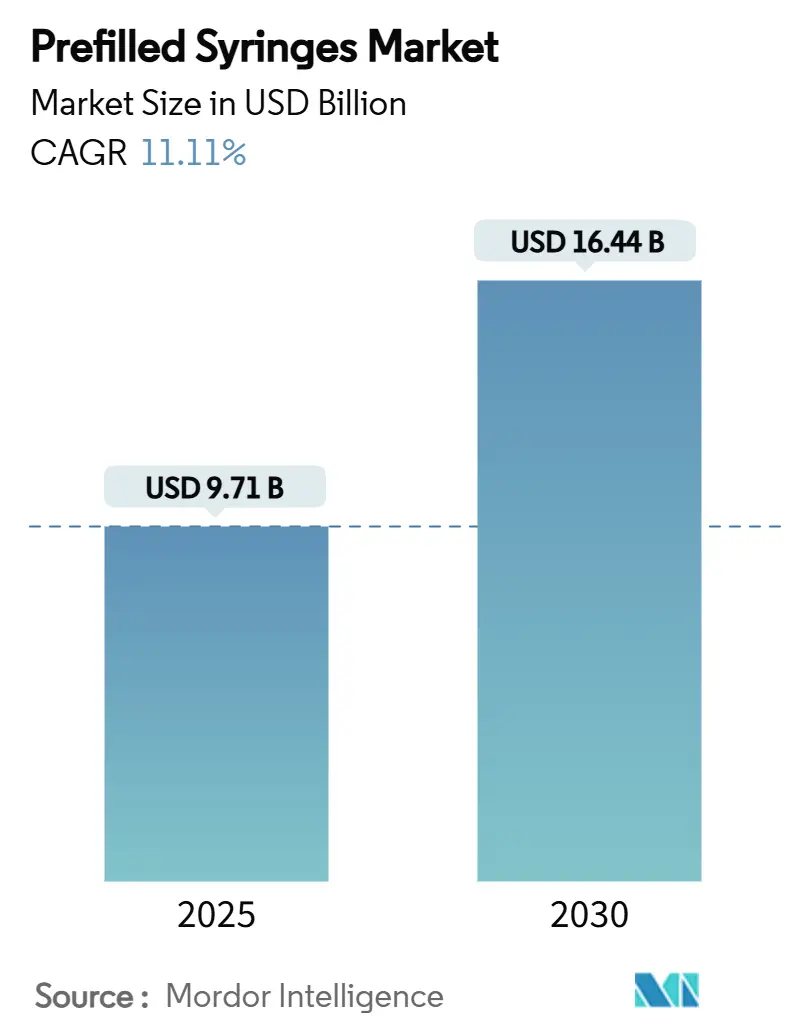

| حجم السوق (2025) | 9.71 مليار دولار أمريكي |

| حجم السوق (2030) | 16.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحقن المملوءة مسبقاً بواسطة مردور إنتليجنس

يبلغ حجم سوق الحقن المملوءة مسبقاً العالمي 9.71 مليار دولار أمريكي في 2025 وسيصل إلى 16.44 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 11.11% خلال الفترة. النمو مدفوع بارتفاع علاجات السمنة GLP-1، إضافات قدرة التعبئة والإنهاء بعد الجائحة، والتحركات التنظيمية التي تفضل أجهزة الأمان المتكاملة. ابتكار الأسطوانات البوليمرية يتحدى الهيمنة طويلة الأمد لأنظمة الزجاج، بينما تظهر الديناميكيات الإقليمية احتفاظ أمريكا الشمالية بقيادة الحجم وتحقيق آسيا والمحيط الهادئ لأسرع مكاسب في الحجم. الطلب المتزايد على الحقن الذاتي، خاصة للأدوية البيولوجية عالية اللزوجة، يدفع المصنعين لترقية تنسيقات التوصيل، الاستثمار في خطوط متداخلة، والهجرة نحو منصات بوليمر الأوليفين الحلقي (COP). التمايز التنافسي يرتكز الآن على توافق الحاوية والدواء، ميزات الأمان السلبية، والقدرة على توريد تكوينات جاهزة للاستخدام بإنتاج عالي.

النقاط الرئيسية للتقرير

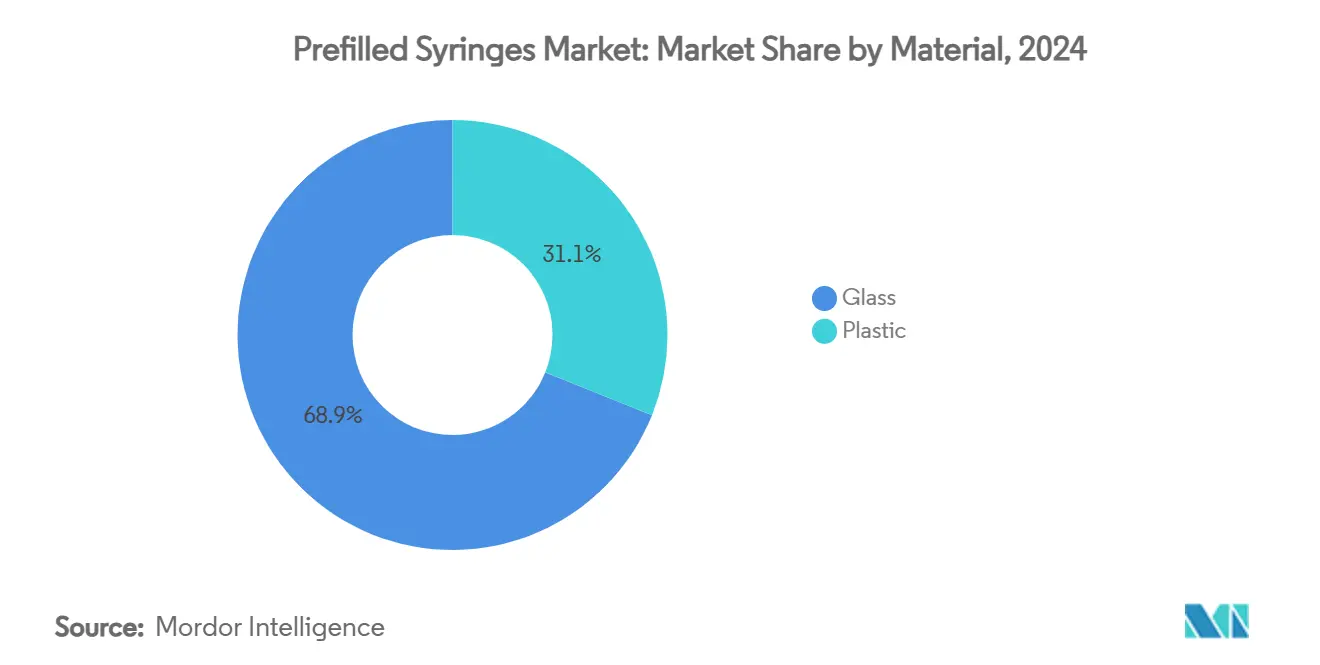

- حسب المادة، تصدر الزجاج بنسبة 68.91% من حصة سوق الحقن المملوءة مسبقاً في 2024؛ من المقرر أن تتوسع البلاستيك بمعدل نمو سنوي مركب قدره 11.89% حتى 2030.

- حسب حجم الأسطوانة، شكلت تنسيقات 1-2.5 مل 52.23% من حصة حجم سوق الحقن المملوءة مسبقاً في 2024، بينما من المتوقع أن تتقدم الحقن ≤1 مل بمعدل نمو سنوي مركب قدره 11.91% إلى 2030.

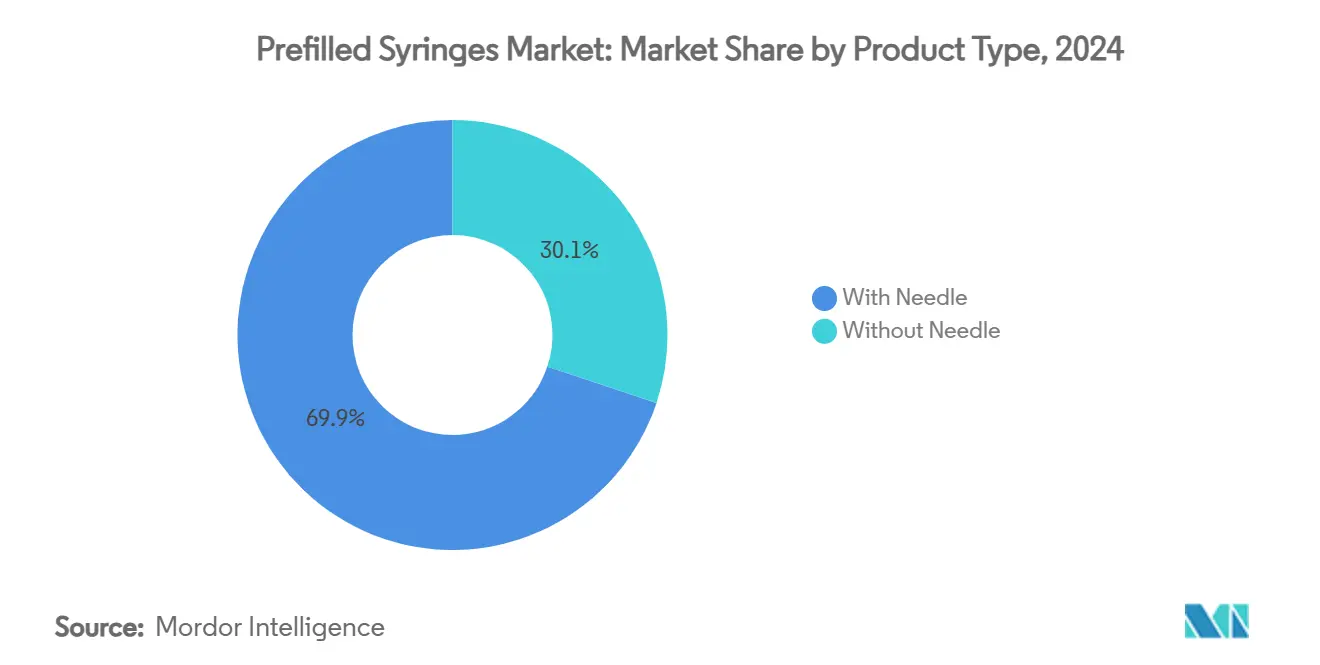

- حسب نوع المنتج، احتفظت الحقن التقليدية مع الإبر بنسبة 69.88% من إيرادات 2024؛ من المتوقع أن تنمو البدائل الخالية من الإبر بمعدل نمو سنوي مركب قدره 11.87% خلال نفس الأفق.

- حسب التطبيق، استحوذ التطعيم على 31.22% من إيرادات 2024، بينما ستنمو مؤشرات السكري بمعدل نمو سنوي مركب قدره 11.93% حتى 2030.

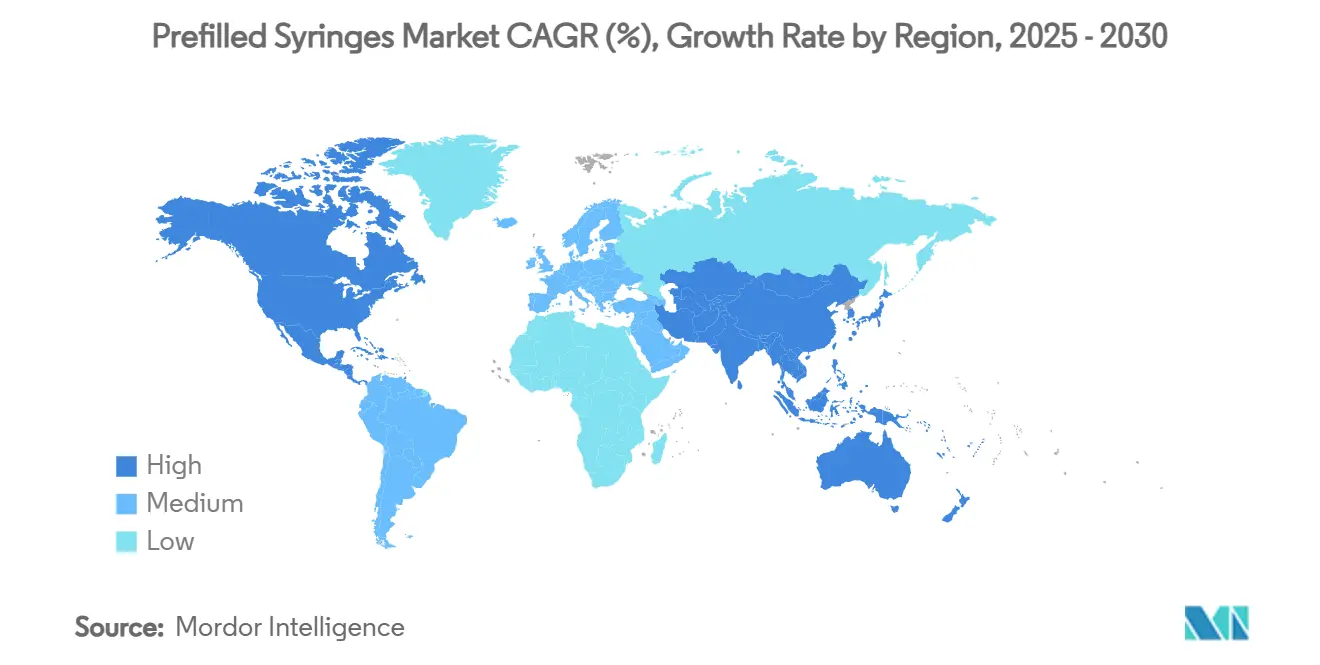

- حسب المنطقة، ساهمت أمريكا الشمالية بنسبة 38.98% من إيرادات 2024، بينما ستسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 11.98% من 2025-2030.

اتجاهات ورؤى سوق الحقن المملوءة مسبقاً العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الحقن الذاتي لأدوية السمنة GLP-1 | +2.3% | أمريكا الشمالية، أوروبا، الانتشار العالمي | متوسط المدى (2-4 سنوات) |

| التحول إلى حقن COP الصديقة للأدوية البيولوجية | +1.9% | الأسواق المتقدمة مع اختراق بيولوجي عالي | طويل المدى (≥ 4 سنوات) |

| توجيهات إصابات وخز الإبر تعزز الطلب | +1.2% | أمريكا الشمالية، الاتحاد الأوروبي، تنتشر في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| توسع تعبئة وإنهاء اللقاحات بعد كوفيد | +0.8% | الولايات المتحدة، الاتحاد الأوروبي، الهند | قصير المدى (≤ سنتان) |

| إطلاقات المشابهات الحيوية المسرعة من NMPA الصينية | +0.6% | جوهر آسيا والمحيط الهادئ، انتشار إلى الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تفضيل المرضى للعلاجات المنزلية | +0.4% | الأسواق المتقدمة أولاً، ثم البلدان متوسطة الدخل | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الحقن الذاتي لأدوية السمنة GLP-1

مبيعات GLP-1 العالمية في طريقها للارتفاع من 40 مليار دولار أمريكي في 2023 إلى 150 مليار دولار أمريكي بحلول 2032، مشعلة طلباً مستداماً على تنسيقات الحقن الذاتي المتقدمة. خصصت نوفو نورديسك 4.1 مليار دولار أمريكي لخطوط التعبئة والإنهاء الأمريكية الجديدة و2.1 مليار يورو لتوسع أقلام الحقن الفرنسية، مما يُظهر حجم البنية التحتية الموجهة الآن إلى هذا المجال العلاجي. حقنة BD Neopak XtraFlow مع الكانيولات رفيعة الجدار تسهل جرعات عالية اللزوجة، مدعمة إدارة ذاتية واسعة للمرضى بينما تقلل أعباء الممرضات [1]BD, "Neopak XtraFlow Technical Sheet," bd.com. دراسات الالتزام تُظهر باستمرار ثباتاً أعلى مع الأجهزة المملوءة مسبقاً، مسهلة التحول من الرعاية القائمة على العيادة إلى المنزلية ومدمجة محركاً نمواً دائماً لسوق الحقن المملوءة مسبقاً.

التحول إلى حقن بوليمر الأوليفين الحلقي (COP) الصديقة للأدوية البيولوجية

الشركات الصيدلانية تتبنى أسطوانات COP لتخفيف تفاعلات زيت السيليكون التي تثير تجميع البروتين في الأدوية البيولوجية الحساسة، وهو قلق موثق في تجارب الاستقرار المتحكم بها. حقن COP تُظهر عدد جسيمات أقل وتلبي معايير التوافق الحيوي ISO/EN 10993، مما يجعلها مناسبة للأدوية من الجيل التالي. منصة SCHOTT Pharma's TOPPAC freeze مبنية لغرض خاص للعلاجات mRNA الحساسة للحرارة، بينما القدرة البوليمرية الألمانية الموسعة تؤكد التحول بعيداً عن الزجاج [2]SCHOTT Pharma, SCHOTT Pharma delivers on 2023 targets and continues profitable growth trajectory,

schott-pharma.com. مع تكثف إطلاقات المشابهات الحيوية، أنظمة التوصيل المتمايزة القائمة على أسطوانات COP تبرز كرافعة تنافسية في سوق الحقن المملوءة مسبقاً.

توجيهات إصابات وخز الإبر تسرع الطلب المهندس للأمان

معيار مسببات الأمراض المنقولة بالدم من OSHA يلزم مقدمي الرعاية الصحية الأمريكيين بتنفيذ ضوابط هندسية مثل حقن الأمان السلبية. إدارة الغذاء والدواء الأمريكية تردد هذا الموقف بمطالبة بيانات تحليل المخاطر للأجهزة التي تدعي فوائد منع إصابات الأدوات الحادة. توجيهات الاتحاد الأوروبي نسقت التزامات مماثلة، دافعة مجموعات شراء المستشفيات لتفضيل الحقن مع تفعيل الغمد التلقائي. المصنعون الراسخون مع التقنيات المُثبتة يتمتعون بسبق، حيث يواجه الداخلون الجدد عقبات اختبار ووثائق كبيرة. التوجيه بالتالي يؤمن طلباً متميزاً للعروض المتكاملة للأمان ضمن سوق الحقن المملوءة مسبقاً.

توسع تعبئة وإنهاء اللقاحات بعد كوفيد

الإنفاق الطارئ أثناء الجائحة خلق أجنحة تعبئة وإنهاء معقمة جديدة في جميع أنحاء العالم. BARDA وحدها استثمرت 2 مليار دولار أمريكي في القدرة الأمريكية، وشركات مثل Aenova أضافت خطوطاً قادرة على 180 مليون حقنة سنوياً [3]U.S. Department of Health and Human Services, "BARDA Manufacturing Capacity Investments," hhs.gov. بمجرد تطبيع أحجام اللقاحات، هذه البنية التحتية تحولت إلى الأدوية البيولوجية التجارية، مسرعة وقت الوصول للسوق للحقن الجديدة. التجميعات أحادية الاستخدام المُتبناة من قبل المبتكرين مثل روش أظهرت تغييراً مرناً، مقللة مخاطر التلوث المتبادل بينما تعزز الإنتاج. القدرة الفائضة تعمل الآن كرياح خلفية هيكلية، ممكنة إطلاق منتجات أسرع ودعم سوق الحقن المملوءة مسبقاً الأوسع.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| استدعاءات تقشر الزجاج | −1.1% | عالمياً، تدقيق متزايد في المناطق المنظمة من إدارة الغذاء والدواء | قصير المدى (≤ سنتان) |

| رأس المال العالي لخطوط PFS المتداخلة | −0.7% | عالمياً، سحب أقوى على شركات CMO في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| فشل ISO 11040-4 في غرف مزدوجة >5 مل | −0.5% | عالمياً، مراقبة أكثر صرامة في الأسواق الناضجة | متوسط المدى (2-4 سنوات) |

| التقاضي بسبب تلوث الهيبارين | −0.3% | تركيز في الولايات المتحدة والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

استدعاءات تقشر الزجاج في الأدوية البيولوجية عالية الحموضة

التقشر ينفجر عندما تتسرب محتويات pH وأيون المحلول إلى رقائق زجاجية في منتج الدواء، آلية فشل أجبرت على استدعاءات متعددة ورسائل تحذير من إدارة الغذاء والدواء. الأدوية البيولوجية عالية pH معرضة بشكل خاص، دافعة المنظمين لإلزام دراسات شاملة لتوافق الحاوية والإغلاق قبل الموافقة. حتى لو تفوقت التنسيقات المملوءة مسبقاً على القوارير في كثير من مقاييس الضغط، أي مخاطر متبقية تحفز الفرق الصيدلانية لاستكشاف بدائل البوليمر. الخلط المادي الناتج يحقن عدم يقين ويضيف تكاليف اختبار، مقللاً النمو قريب المدى في سوق الحقن المملوءة مسبقاً.

رأس المال العالي لخطوط PFS المتداخلة يردع شركات CMO

حشوات الحقن المتداخلة الحديثة تتطلب أكثر من 10 مليون دولار أمريكي لكل خط، ميزانية تُقصي مصنعي التعاقد الأصغر. منصة Vetter التجارية تشغل حتى 800 أسطوانة مُعقمة مسبقاً في الدقيقة، مُوضحة كثافة الأتمتة المطلوبة للتنافسية. بالنسبة لشركات CMO ذات الميزانيات المحدودة، استرداد التكاليف الثابتة يعتمد على كسب عقود توريد بيولوجية طويلة المدى-اقتراح صعب بشكل متزايد وسط دمج المشترين. هذه العقبة الرأسمالية تبطئ التنويع الجغرافي، خاصة في المناطق التي تهدف لتوطين إنتاج الحقن ولكنها تفتقر لحجم الاستثمار.

تحليل القطاع

حسب المادة: ابتكار البلاستيك يتحدى هيمنة الزجاج

احتفظت الحقن الزجاجية بنسبة 68.91% من إيرادات 2024، مستفيدة من الألفة التنظيمية الراسخة وإمداد البوروسيليكات القابل للتوسع. ومع ذلك، البلاستيك يتقدم بمعدل نمو سنوي مركب قدره 11.89% حيث تهاجر الشركات الصيدلانية إلى أسطوانات COP التي تتجنب تفاعلات السيليكون وتقلل الجسيمات شبه المرئية. حجم سوق الحقن المملوءة مسبقاً للتنسيقات البوليمرية مُعد لأكثر من المضاعفة بحلول 2030، مؤكداً التحول في معايير اختيار الحاوية من التكلفة إلى توافق منتج الدواء. حيادية COP نحو البروتينات الحساسة، المُثبتة تحت ISO/EN 10993، تضعها كالمادة المُفضلة لتركيبات mRNA وعلاج الجينات وGLP-1 عالية اللزوجة. المُتبنون المبكرون مثل SCHOTT Pharma يوسعون الآن خطوط البوليمر المخصصة في ألمانيا والولايات المتحدة، مُشيرين إلى انحراف لا رجعة فيه في استراتيجيات المشتريات.

الزخم بعيداً عن الزجاج أيضاً يكتسب سرعة حيث استدعاءات التقشر ترفع أعلاماً حمراء بين المنظمين ورؤساء الجودة. الأسطوانات البوليمرية المُخزنة في أكياس مملوءة بالنيتروجين تُظهر استقراراً مقارناً بالزجاج عند 2-8 °م دون طبقة السيليكون الحرة الموجودة في الحقن التراثية. مع توسع خطوط الأدوية البيولوجية-تمثل الآن أكثر من نصف أصول البحث والتطوير العالمية-فرق المشتريات تنظر بشكل متزايد للبوليمر كتأمين مخاطر. ومع ذلك، الزجاج يحتفظ بمزايا في حاجز الأكسدة وملفات تحكم التغيير التراثية، مضمناً تعايش مطول بين المادتين ضمن سوق الحقن المملوءة مسبقاً.

حسب حجم الأسطوانة: الجرعات الدقيقة تدفع نمو التنسيق الصغير

هيمنت فئة 1-2.5 مل على شحنات 2024 بنسبة 52.23%، عاكسة ملاءمتها مع معظم أنظمة الأدوية البيولوجية أحادية الجرعة. قطاع ≤1 مل، ومع ذلك، هو المحرك، متقدماً بمعدل نمو سنوي مركب قدره 11.91% بفضل تركيبات GLP-1 المركزة وأدوية الأورام عالية القوة التي تفضل الجرعات المجهرية. مع التسامحات الأكثر إحكاماً في أحجام تحت الملليلتر، الموردون يعيدون تجهيز الحشوات بأنظمة رؤية في الخط لضمان دقة الصرف ضمن ±2 µL. موجة الاستثمار هذه تكبر حصة سوق الحقن المملوءة مسبقاً للأسطوانات الأصغر حيث الدافعون والأطباء يتحدون حول عبء حقن أقل.

بالعكس، محاولات الدفع ما وراء 2.5 مل غالباً تصطدم بحدود أبعاد ISO 11040-4، مسببة انحشارات مكبس متقطعة وتوقفات خط. إصدارات الغرف المزدوجة فوق 5 مل تواجه عقبات أكثر انحداراً، مرفعة تكاليف التحقق. الاقتصادات بالتالي تفضل تركيبات عالية التركيز مُستضافة في أسطوانات مضغوطة، مُحاذية إنتاجية التصنيع مع ضرورات الرعاية القائمة على القيمة.

حسب نوع المنتج: تكامل الأمان يحول امتصاص الخالي من الإبر

احتفظت الحقن مثبتة الإبرة بحصة 69.88% في 2024، مدعمة باقتصادات الحجم وألفة الأطباء. ومع ذلك، مجموعة الخالية من الإبر تتوسع بمعدل نمو سنوي مركب قدره 11.87% حيث تقنيات الحقن التلقائي والقلم تدمج دروعاً سلبية، أجهزة استشعار إلكترونية، ومتتبعات التزام في الوقت الفعلي. إلزامات OSHA في الولايات المتحدة والتوجيهات المتوازية للاتحاد الأوروبي توجه المشتريات المؤسسية نحو أجهزة تخفيف إصابات الأدوات الحادة، مكبرة المجموعة القابلة للوصول للتنسيقات الخالية من الإبر ضمن سوق الحقن المملوءة مسبقاً.

المصنعون يستفيدون من ربطات الأجهزة المصاحبة لكسب السرعة. BD تشارك مع Ypsomed لطي أسطوانة XtraFlow في منصات القلم، بينما اللاعبون المتخصصون يعيدون تجهيز آليات الزنبرك التي تسحب الكانيولات تلقائياً بعد الجرعة. هذه الابتكارات تتردد مع مستخدمي العلاج المنزلي، خاصة في قطاعات الروماتيزم والحساسية المفرطة التحسسية حيث الإدارة الذاتية تسود. تعادل التكلفة يبقى نقطة مراقبة، لكن القسط التنظيمي على الأمان يستدام التحول.

حسب التطبيق: موجة السكري تتفوق على قيادة التطعيم

اللقاحات ولدت 31.22% من إيرادات 2024 على ظهر حملات ما بعد كوفيد. السكري الآن يحمل عصا النمو، مُعد للارتفاع بمعدل نمو سنوي مركب قدره 11.93% حيث ناهضات GLP-1 تصبح سائدة. استثمارات Novo Nordisk لدعم إمداد Ozempic وWegovy تُوضح بشكل ملموس إعادة تنظيم القدرة نحو الرعاية الأيضية المزمنة. حجم سوق الحقن المملوءة مسبقاً للعلاجات السكري سيكسف قريباً ذلك للقاحات الموسمية حيث الدافعون يمولون إدارة السمنة على مستوى السكان.

الروماتيزم، الأورام، والحساسية المفرطة تنوع الإيرادات، مقدمة تحوطات طبيعية ضد طلب اللقاحات الدوري. تحويل GSK لShingrix إلى تنسيق جاهز للحقن يُظهر كيف منتجات القوارير التراثية تهاجر إلى الحقن لإلغاء إعادة التكوين وقطع وقت الكرسي. هذا الانتشار العلاجي الأوسع ينشر مخاطر الإيرادات، مُعزز استقرار صناعة الحقن المملوءة مسبقاً.

التحليل الجغرافي

شكلت أمريكا الشمالية 38.98% من إيرادات 2024، مرساة بخطوط أدوية بيولوجية عميقة ولوائح أمان قوية. BD تكبر القدرة الأمريكية بنسبة 40%، وSCHOTT Pharma تنفق 371 مليون دولار أمريكي على مصنعها الأمريكي الأول، تحركات مُصممة لتلبية سياسات إعادة التوطين وارتفاع أحجام GLP-1. الوصول الجاهز لمسارات منتجات التركيب لإدارة الغذاء والدواء يُبسط الإطلاقات، بينما إلزامات OSHA تضمن طلباً مستمراً لتنسيقات الأمان السلبي. الحوافز الفيدرالية تحت الأمر التنفيذي 14017 تُحلي أكثر الحالة للإنتاج المحلي، مُسمنت قيادة المنطقة في سوق الحقن المملوءة مسبقاً.

أوروبا تحافظ على تقدم صحي منتصف رقم واحد، مستمدة الدعم من توجيهات وخز الإبر الصارمة التي تُعطي أولوية لأجهزة الأمان المُهندسة. Gerresheimer تُضاعف الإنتاج الأوروبي الشرقي بينما تشغل مراكز ابتكار في ألمانيا وسويسرا. طريق المشابهات الحيوية المُطروق جيداً لEMA يُسهل موافقات المنتجات، مشجعاً الرعاة لاختيار عروض حقن متمايزة. في الوقت نفسه، تعقيدات بريكسيت دفعت بعض الشركات لبناء محاور مخزون مزدوجة، لكن مرونة الإمداد الإجمالية تبقى سليمة.

آسيا والمحيط الهادئ هي صانعة الوتيرة بمعدل نمو سنوي مركب قدره 11.98% حتى 2030. مسار NMPA الصينية السريع، مُدمج في خطة إصلاح 2025، يُسرع إطلاق المشابهات الحيوية ويرفع الطلب المحلي على الحقن. الديموغرافيات المُسنة في اليابان تُضخم امتصاص الحقن الذاتي، وعناقيد المشابهات الحيوية التنافسية في الهند توسع قدرة التصدير. قرار Nipro لفتح مصنع نورث كارولينا يُسلط الضوء على تدفقات الإمداد ثنائية الاتجاه التي تربط الآن آسيا بالغرب. الحكومات الإقليمية تدعم تصنيع الأجهزة المحلية لكبح عجز الاستيراد، معززة الارتفاع طويل المدى للحجم لسوق الحقن المملوءة مسبقاً.

المشهد التنافسي

التركيز السوقي معتدل. BD وحدها تشحن أكثر من 3 مليار أسطوانة سنوياً وتخدم 27 من أكبر 30 صانع دواء، مُحققة 2 مليار دولار أمريكي من التنسيقات المملوءة مسبقاً في 2024. Gerresheimer وSCHOTT تجمع تراث الزجاج مع إطلاق البوليمر، بينما Stevanato تقود تحالف RTU الذي يُروج للأعشاش والأحواض المُتناسقة. البصريات التنافسية تدور بشكل متزايد حول توافق الحاوية-الدواء، الأمان السلبي، وتكامل التعبئة والإنهاء.

المتحدون متوسطو الحجم يتخصصون في أسطوانات البوليمر أو خدمات التطوير التعاقدي لكسب حصة حيث اللاعبون الكبار يفتقرون للرشاقة. فرص المساحة البيضاء تتجمع حول حقن علاج الجينات المجهرية ومجموعات الأورام الشخصية الجرعة. الحواجز التقنية، بما في ذلك الإرشاد التكميلي لإدارة الغذاء والدواء حول امتثال ISO 11040-4، تفضل الراسخين مع ملفات التحقق التراثية. الشركات التي تُؤتمت التفتيش، تنشر ضوابط التعلم الآلي، وتؤمن إمكانية التتبع المُغلقة الحلقة تقف لتستحوذ على الدفعة التالية من نمو سوق الحقن المملوءة مسبقاً.

رغم عقبات رأس المال، الدمج يبقى انتقائي. التكامل العمودي من قبل الأدوية الكبرى إلى التعبئة والإنهاء يرتفع، ومع ذلك كثيرون ما زالوا يشاركون مع خبراء الأجهزة للتطوير المرحلة المبكرة. التحالفات الاستراتيجية التي تمزج IP الحاوية مع معرفة الحقن التلقائي تُمثل شبكة الشراكة الحالية، مؤكدة الطبيعة متعددة التخصصات للمنافسة في صناعة الحقن المملوءة مسبقاً.

قادة صناعة الحقن المملوءة مسبقاً

-

شركة بيكتون ديكينسون وشركاها

-

ويست للخدمات الصيدلانية المحدودة

-

جيريشايمر إيه جي

-

تيرومو كوربوريشن

-

شوت إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: حصلت argenx على موافقة إدارة الغذاء والدواء لحقنة Vyvgart Hytrulo المملوءة مسبقاً للحقن الذاتي للمريض تغطي الوهن العضلي العام وCIDP.

- سبتمبر 2024: أطلقت BD حقنة Neopak XtraFlow Glass القابلة للملء مسبقاً وكشفت عن قدرة جديدة لمنصة Neopak الأوسع.

- يوليو 2024: فازت Genentech بموافقة إدارة الغذاء والدواء لحقنة Vabysmo المملوءة مسبقاً، أول جسم مضاد ثنائي النوعية في شكل مملوء مسبقاً لاضطرابات الشبكية.

- مايو 2024: أدخلت Hikma Pharmaceuticals حقن Midazolam، USP، في قوى 2 مجم/2 مل و10 مجم/2 مل، مقدمة المنتج في مستشفيات الولايات المتحدة في حقنة مملوءة مسبقاً.

نطاق تقرير سوق الحقن المملوءة مسبقاً العالمي

وفقاً لنطاق هذا التقرير، الحقنة المملوءة مسبقاً هي عبوة جرعة واحدة من الدواء الحقني، التي ثُبتت عليها إبرة من قبل المصنع. الحقن المملوءة مسبقاً توفر أماناً أكبر للمريض من خلال تقليل إمكانية وخزات الإبر غير المقصودة والتعرض للمنتجات السامة التي يمكن أن تحدث أثناء سحب الدواء من القوارير. سوق الحقن المملوءة مسبقاً مُقسم حسب المادة (حقنة زجاجية مملوءة مسبقاً وحقنة بلاستيكية مملوءة مسبقاً)، التطبيق (السكري، الحساسية المفرطة، التهاب المفاصل الروماتويدي، الأورام، وتطبيقات أخرى)، النوع (مع إبرة وبدون إبرة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق أيضاً يغطي أحجام السوق المقدرة والاتجاهات لـ17 بلد مختلف عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| زجاج |

| بلاستيك |

| أقل من أو يساوي 1 مل |

| من 1 إلى 2.5 مل |

| أكثر من 2.5 مل |

| مع إبرة |

| بدون إبرة |

| السكري |

| الحساسية المفرطة |

| التطعيم |

| التهاب المفاصل الروماتويدي |

| الأورام |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المادة | زجاج | |

| بلاستيك | ||

| حسب حجم الأسطوانة | أقل من أو يساوي 1 مل | |

| من 1 إلى 2.5 مل | ||

| أكثر من 2.5 مل | ||

| حسب نوع المنتج | مع إبرة | |

| بدون إبرة | ||

| حسب التطبيق | السكري | |

| الحساسية المفرطة | ||

| التطعيم | ||

| التهاب المفاصل الروماتويدي | ||

| الأورام | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق الحقن المملوءة مسبقاً في 2025؟

يبلغ حجم سوق الحقن المملوءة مسبقاً 9.71 مليار دولار أمريكي في 2025.

ما معدل النمو السنوي المركب المتوقع لمبيعات الحقن المملوءة مسبقاً إلى 2030؟

من المتوقع أن ترتفع الإيرادات العالمية بمعدل نمو سنوي مركب قدره 11.11% بين 2025 و2030.

أي قطاع مادة ينمو بأسرع وتيرة؟

أسطوانات البوليمر، خاصة بوليمر الأوليفين الحلقي، تتقدم بمعدل نمو سنوي مركب قدره 11.89% حتى 2030.

لماذا أدوية GLP-1 مهمة لطلب الحقن؟

مبيعات GLP-1 تتوسع بسرعة وتتطلب حقن ذاتي سهل الاستخدام، دافعة نمو حجم مستدام للتنسيقات المملوءة مسبقاً.

أي منطقة تقدم أعلى معدل نمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 11.98%، مغذى بموافقات المشابهات الحيوية المعجلة في الصين واستثمارات التصنيع.

ما اللوائح الأمانية التي تؤثر على قرارات الشراء؟

قانون مسببات الأمراض المنقولة بالدم من OSHA في الولايات المتحدة والتوجيهات المتوازية للاتحاد الأوروبي تفضل الحقن مع ميزات منع الإصابات السلبية.

آخر تحديث للصفحة في: