حجم وحصة سوق التحول الرقمي (DX)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

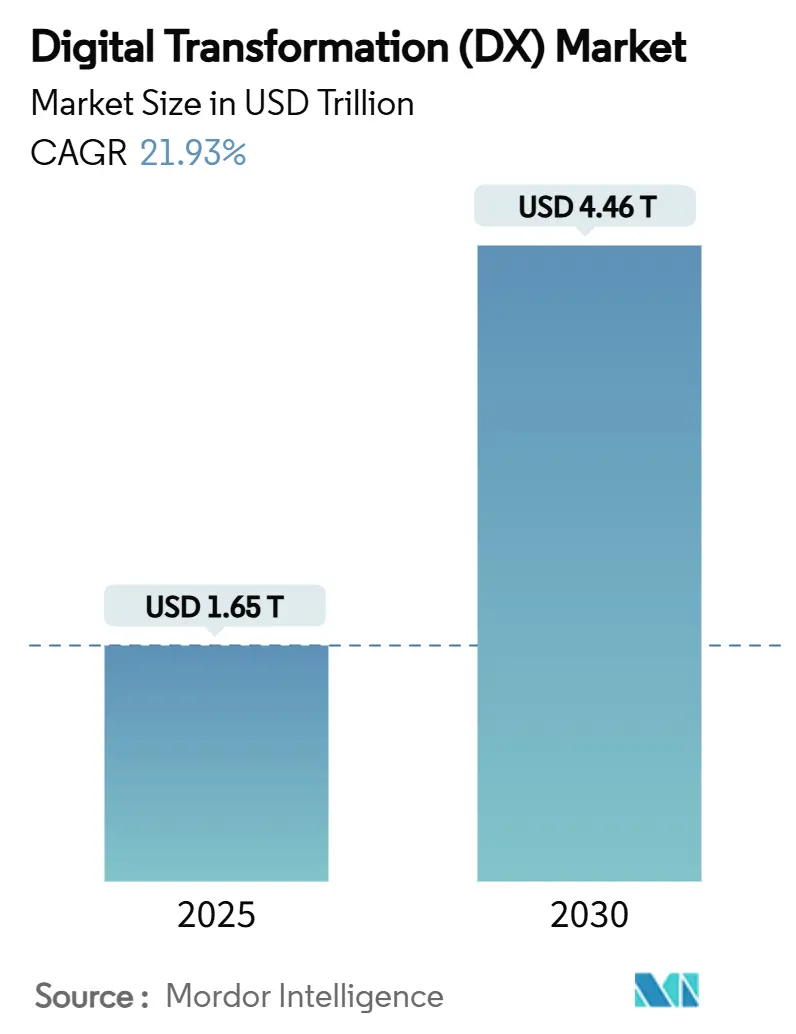

| حجم السوق (2025) | 1.65 تريليون دولار أمريكي |

| حجم السوق (2030) | 4.46 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.93% CAGR |

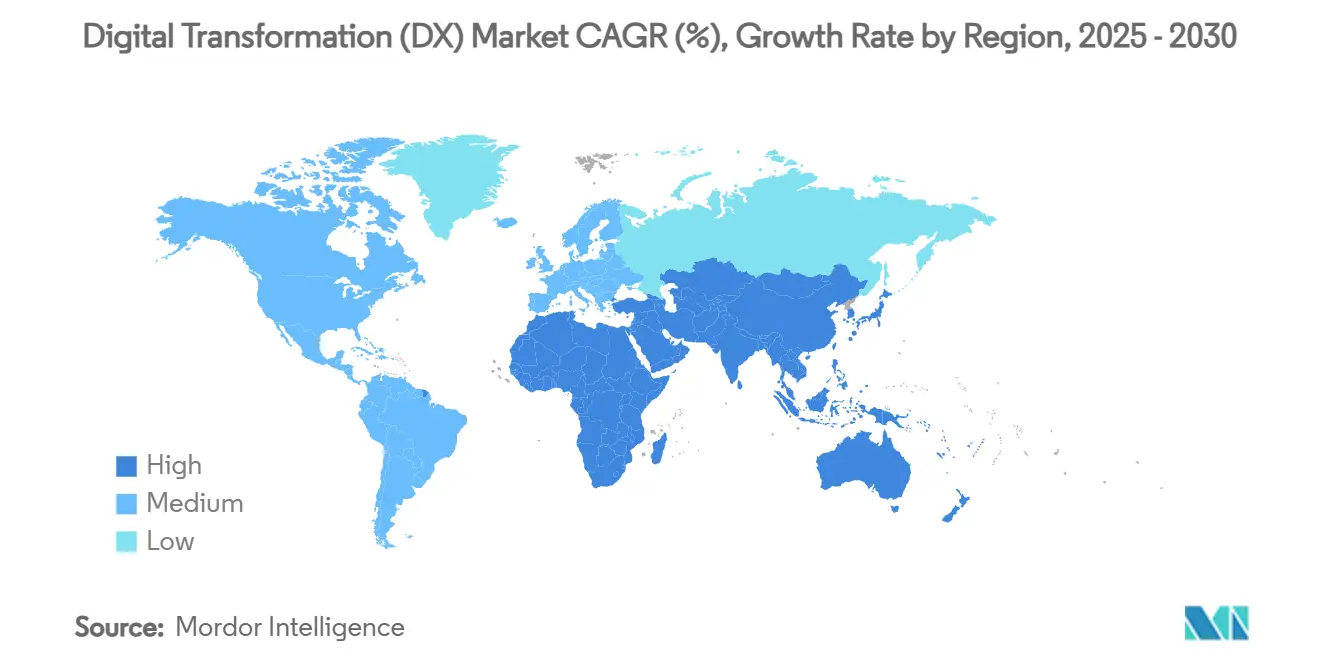

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

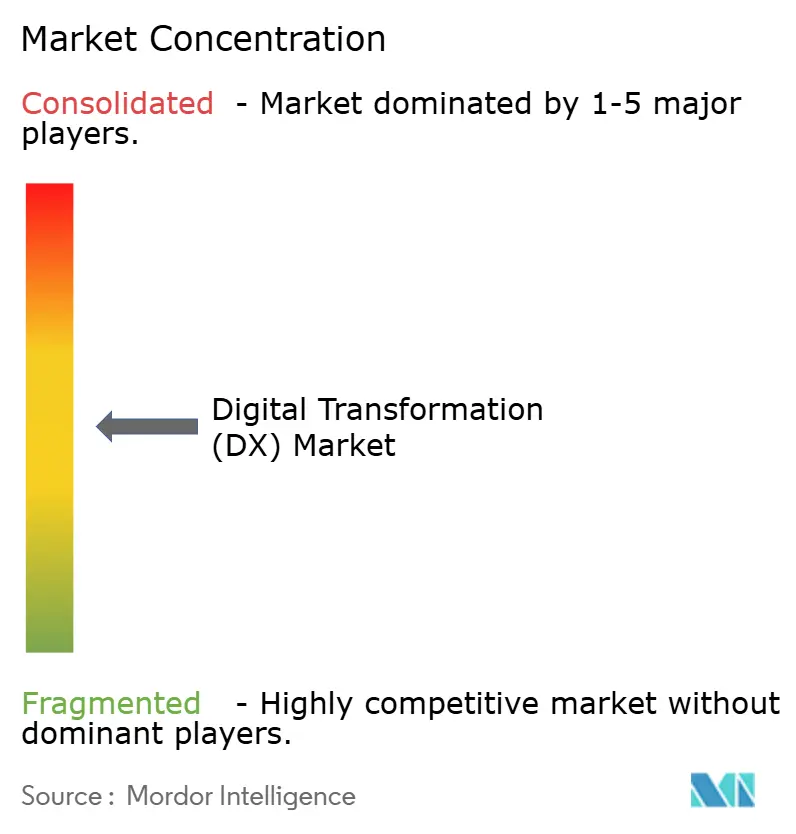

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التحول الرقمي (DX) بواسطة مردور إنتليجنس

تبلغ قيمة سوق التحول الرقمي 1.65 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 4.46 تريليون دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 21.93%. ينبع النمو القوي من اعتماد المؤسسات للذكاء الاصطناعي، وأولويات الإنفاق على الحوسبة السحابية أولاً، والتفويضات التنظيمية التي تجبر المنظمات على رقمنة عملياتها. تدفع سياسات الذكاء الاصطناعي السيادي الشركات إلى توطين الحوسبة، بينما تفتح شبكات الجيل الخامس حالات استخدام في الوقت الفعلي في التصنيع والرعاية الصحية. تعمل منصات البرمجة المنخفضة على توسيع تطوير التطبيقات خارج أقسام تكنولوجيا المعلومات، وتعمل قواعد تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات على تسريع الاستثمارات في الامتثال المدفوع بالبيانات. تكتسب استراتيجيات التحديث التدريجي رواجاً حيث تحقق المؤسسات التوازن بين أهداف الابتكار وضغوط تكاليف الأنظمة الموروثة. تظل كثافة المنافسة معتدلة لأن الشركات تتبع استراتيجيات متعددة المورّدين للحوسبة السحابية والذكاء الاصطناعي لتجنب القيود، إلا أن الإنفاق الرأسمالي لمقدمي الخدمات فائقي الحجم يعيد تعريف اقتصاديات النطاق في سوق التحول الرقمي.

الاستنتاجات الرئيسية للتقرير

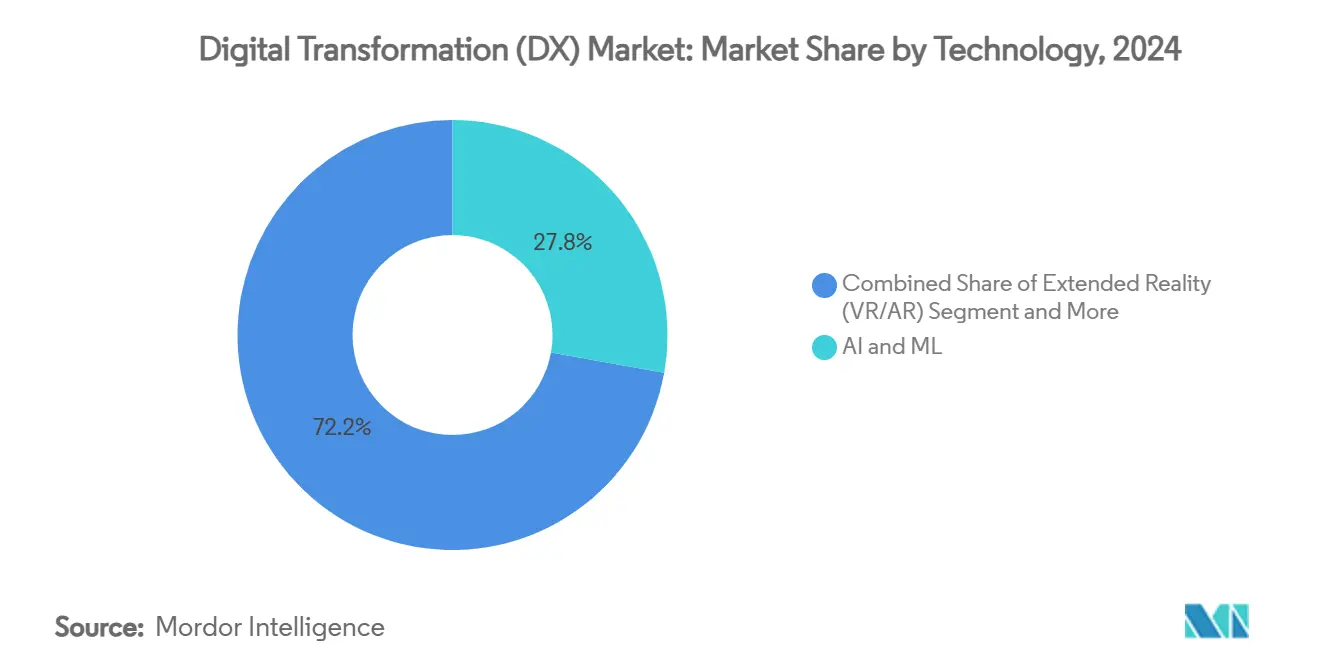

- حسب التكنولوجيا، استحوذ الذكاء الاصطناعي والتعلم الآلي على 27.8% من حصة سوق التحول الرقمي في عام 2024؛ ومن المتوقع أن تنمو هذه الحلول بمعدل نمو سنوي مركب قدره 24.5% حتى عام 2030.

- حسب نموذج النشر، هيمنت التطبيقات السحابية على 63.4% من حصة حجم سوق التحول الرقمي في عام 2024، وتتوسع بمعدل نمو سنوي مركب قدره 22.8% حتى عام 2030.

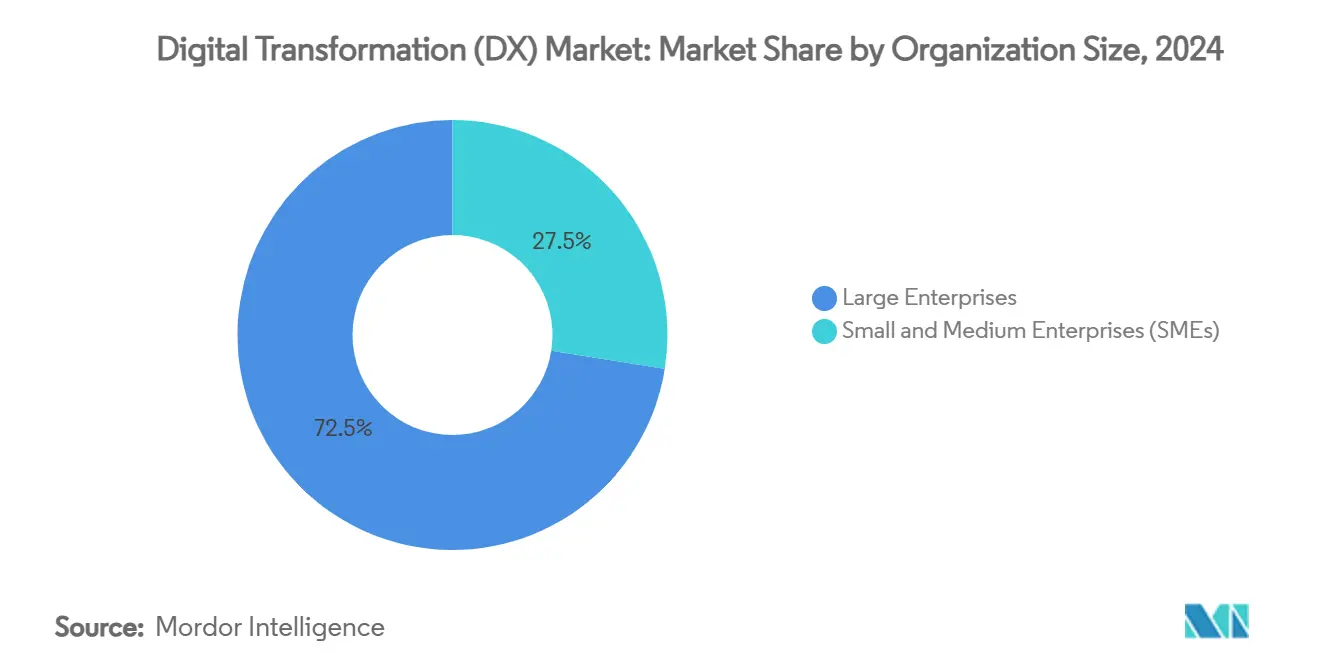

- حسب حجم المنظمة، استحوذت المؤسسات الكبيرة على 72.5% من حصة سوق التحول الرقمي في عام 2024، بينما ما زالت تحقق معدل نمو سنوي مركب قدره 23.4% حتى عام 2030.

- حسب القطاع الصناعي العمودي، الرعاية الصحية هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.1%، بينما احتفظ قطاع الخدمات المصرفية والمالية والتأمين بأكبر مساهمة في الإيرادات بنسبة 23.7% في عام 2024.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة قدرها 32.3% في عام 2024؛ وآسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.4% حتى عام 2030.

اتجاهات ورؤى سوق التحول الرقمي (DX) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار الإنفاق على تكنولوجيا المعلومات للمؤسسات الذي يركز على السحابة أولاً | +4.2% | عالمي، مع قيادة أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تزايد تكامل الذكاء الاصطناعي/التعلم الآلي عبر الوظائف التجارية | +5.8% | عالمي، مع آسيا والمحيط الهادئ وأمريكا الشمالية كمحور | المدى القصير (≤ سنتان) |

| حالات استخدام البيانات في الوقت الفعلي المدعومة بالجيل الخامس | +3.1% | آسيا والمحيط الهادئ كمحور، مع انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| رقمنة التقارير الإلزامية للحوكمة البيئية والاجتماعية وحوكمة الشركات | +2.4% | الاتحاد الأوروبي يقود، مع التوسع إلى أمريكا الشمالية وآسيا والمحيط الهادئي | المدى الطويل (≥ 4 سنوات) |

| موجات التمويل الحكومي للسيادة الرقمية | +3.7% | الاتحاد الأوروبي وآسيا والمحيط الهادئ كمحور، اعتماد انتقائي في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| منصات البرمجة المنخفضة/عدم البرمجة تعمم التحول الرقمي | +2.1% | عالمي، مع اعتماد المؤسسات في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ازدهار الإنفاق على تكنولوجيا المعلومات للمؤسسات الذي يركز على السحابة أولاً

تعيد المنظمات توزيع الميزانيات من الأجهزة الداخلية نحو المنصات السحابية الأصلية التي تدعم أعباء عمل الذكاء الاصطناعي ونماذج العمل المختلطة. على سبيل المثال، حلت خدمات أمازون ويب أكثر من مليون سؤال داخلي للمطورين باستخدام مساعد الذكاء الاصطناعي أمازون كيو، مما وفر 450,000 ساعة من الجهد اليدوي. [1]سوامي سيفاسوبرامانيان، "أمازون كيو يعزز إنتاجية المطورين،" حول أمازون، aboutamazon.comتقصر اقتصاديات الحوسبة السحابية دورات الشراء وتحول الإنفاق من الميزانيات الرأسمالية إلى التشغيلية، مما يسمح بتجارب أسرع. الصفقات الاستراتيجية، مثل شراكة مايكروسوفت مع كوكا كولا، تُظهر كيف تعتمد خدمات الذكاء الاصطناعي التوليدي على أسس سحابية قابلة للتوسع. مع اعتبار المؤسسات للبنية التحتية السحابية ضرورية، يوسع المورّدون مراكز البيانات الإقليمية للامتثال لقواعد البيانات السيادية.

تزايد تكامل الذكاء الاصطناعي/التعلم الآلي عبر الوظائف التجارية

ينتقل الذكاء الاصطناعي من التجارب الاستطلاعية إلى الإنتاج على نطاق واسع. طرحت غولدمان ساكس مساعدي الذكاء الاصطناعي عبر عدة أقسام، وتدير مجموعة يونايتد هيلث أكثر من 1,000 حالة استخدام للذكاء الاصطناعي تعمل على أتمتة المطالبات والقرارات السريرية. يكرر قادة الدفاع والصناعة والبيع بالتجزئة النمط، مدمجين النماذج التوليدية في سير عمل التصميم والصيانة وتجربة العملاء. تنضج أطر تطوير مهارات القوى العاملة وحوكمة البيانات بالتوازي، مما يجعل الذكاء الاصطناعي كفاءة أساسية وليس مجرد إضافة تجريبية.

حالات استخدام البيانات في الوقت الفعلي المدعومة بالجيل الخامس

تفتح اتصالات الجيل الخامس منخفضة التأخير تطبيقات كانت غير عملية على شبكات الجيل الرابع. تنشر مرسيدس بنز شبكة الجيل الخامس الخاصة لدعم الصيانة التنبؤية على خطوط التجميع. تعتمد مراقبة المرضى عن بُعد والطب عن بُعد على تدفقات الفيديو عالية الوضوح المُسلمة عبر روابط الجيل الخامس، مما يوسع الوصول للرعاية الصحية في المناطق الريفية. يطرح مشغلو التعدين والزراعة واللوجستيات مستشعرات إنترنت الأشياء للجيل الخامس التي تغذي محركات التحليلات في الوقت الفعلي، مما يحسن السلامة واستغلال الأصول.

رقمنة التقارير الإلزامية للحوكمة البيئية والاجتماعية وحوكمة الشركات

يتطلب توجيه الاتحاد الأوروبي لاستحقاق الاستدامة المؤسسية تتبع انبعاثات النطاق 3، مما يدفع الشركات إلى اعتماد إمكانية التتبع المدعومة بالبلوك تشين وتحليلات الذكاء الاصطناعي. تعالج منصة XCEED من رينو، المبنية مع آي بي إم، 500 معاملة امتثال في الثانية.[2]جيني روميتي، "رينو وآي بي إم تطلقان XCEED،" غرفة أخبار آي بي إم، ibm.com تتصاعد رقابة المستثمرين على الإفصاحات المتعلقة بالاستدامة، مما يحول رقمنة الحوكمة البيئية والاجتماعية وحوكمة الشركات إلى أمر حتمي على مستوى مجلس الإدارة وليس مجرد ممارسة شكلية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود الديون التقنية الموروثة | -3.8% | عالمي، مع تأثير أكبر في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| ندرة المواهب السيبرانية وتضخم الأجور | -2.9% | عالمي، مع نقص حاد في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تشتت تنظيمي للهوية الرقمية | -1.6% | الاتحاد الأوروبي يقود، مع التوسع إلى الأسواق العالمية | المدى الطويل (≥ 4 سنوات) |

| فجوات جودة بيانات النطاق 3 لمراجعات الحوكمة البيئية والاجتماعية وحوكمة الشركات | -1.2% | عالمي، مع متطلبات أكثر صرامة في الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود الديون التقنية الموروثة

ما زالت المؤسسات تخصص ما يصل إلى 80% من ميزانيات تكنولوجيا المعلومات لصيانة أنظمة عمرها عقود، مما يقلل الأموال المخصصة للابتكار. وجدت سيرفيس ناو أن التطبيقات القديمة تكلف 40,000 دولار أمريكي سنوياً لكل نظام وتستنزف 17 ساعة عمل أسبوعياً.[3]بيل ماكديرموت، "الأنظمة الموروثة تكلف وقتاً ومالاً،" صحافة سيرفيس ناو، servicenow.com تمثل الوكالات الحكومية المشكلة، حيث تنفق غالبية نفقاتها البالغة 100 مليار دولار أمريكي لتكنولوجيا المعلومات على الأصول الموروثة. تؤدي الديون التقنية الناتجة إلى تضخيم مخاطر الأمن السيبراني لأن البرمجيات القديمة تفتقر إلى الضوابط الحديثة.

ندرة المواهب السيبرانية وتضخم الأجور

يؤدي النقص العالمي البالغ 3.4 مليون متخصص في الأمن السيبراني إلى دفع الرواتب إلى 138,500-585,000 دولار أمريكي للأدوار العليا في الولايات المتحدة. يدفع النقص المشابه في سنغافورة رواتب المحللين إلى أكثر من 121,500 دولار أمريكي. تكافح الشركات الصغيرة لتوظيف برامج الأمان، مما يجبرها على الاعتماد على مقدمي الخدمات المُدارة، بينما تنشر المؤسسات الكبيرة أتمتة الأمان المدفوعة بالذكاء الاصطناعي للتخفيف من فجوات الموارد البشرية.

تحليل القطاعات

حسب التكنولوجيا: الذكاء الاصطناعي والتعلم الآلي يتصدران اعتماد المؤسسات

استحوذ الذكاء الاصطناعي والتعلم الآلي على 27.8% من حصة سوق التحول الرقمي في عام 2024، ومن المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 24.5%، مما يعزز أن الأتمتة المدفوعة بالبيانات هي عامل تميز استراتيجي. يتم تغذية هذا الجزء من حجم سوق التحول الرقمي من خلال المؤسسات التي توسع نطاق روبوتات المحادثة ومحركات التوصيات ونماذج الصيانة التنبؤية. تمثل عمليات النشر الإنتاجية في غولدمان ساكس ولوكهيد مارتن التحول من التجارب الاستطلاعية إلى الأنظمة الحيوية للمهام. تحقق أدوات الواقع الممتد مكاسب احتفاظ في التدريب بنسبة 275% للموظفين الصناعيين، بينما تقلل حلول البلوك تشين مثل شبكة تتبع الطعام من وول مارت فحوصات المنشأ من 7 أيام إلى 2.2 ثانية.

تعالج موجة متوازية من مجموعات الحوسبة الطرفية البيانات بالقرب من أجهزة الاستشعار لتجنب عقوبات تأخير الحوسبة السحابية. تسمح الروبوتات الصناعية المتزامنة مع التوائم الرقمية بالتحسين المستمر للعمليات في مصانع السيارات والإلكترونيات. تستخدم خطوط التصنيع الإضافي الطباعة في الوقت الفعلي لمكونات الأدوات لتقليص وقت التعطل. معاً تعمق هذه التقنيات اختراق سوق التحول الرقمي عبر الصناعات الثقيلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: هيمنة الحوسبة السحابية تتسارع

امتلكت الحلول السحابية 63.4% من حصة سوق التحول الرقمي في عام 2024 وستتوسع بمعدل نمو سنوي مركب قدره 22.8% حتى عام 2030. ترتبط هذه الحصة من حجم سوق التحول الرقمي ببناءات مراكز البيانات متعددة المليارات الدولارات من المشغلين فائقي الحجم. تجمع مجموعات Project Rainier من AWS شرائح Trainium 2 في أقوى كمبيوتر تدريب ذكاء اصطناعي في العالم. تؤكد إنفاق مايكروسوفت البالغ 80 مليار دولار أمريكي على البنية التحتية دورات الاستثمار المتصاعدة. تحتفظ المؤسسات بعقد داخلية للأعباء المنظمة، إلا أن الهياكل المختلطة تزدهر؛ اتفاقية أوراكل مع Google Cloud تسمح بروابط ثنائية الاتجاه منخفضة التأخير بدون رسوم خروج.

تجذب اقتصاديات الحوسبة السحابية أيضاً الشركات الصغيرة التي تفتقر إلى ميزانيات رأسمالية للخوادم. تتماشى نماذج الدفع حسب الاستخدام مع التكاليف والاستخدام، وتلبي مناطق التوفر الإقليمية لوائح إقامة البيانات. مع مرور الوقت، تؤدي مخاوف القيود المنصة إلى توزيع العديد من الشركات للخدمات المصغرة عبر عدة سحابات، مما يخلق طلباً لأدوات التنسيق عبر المستويات.

حسب حجم المنظمة: المؤسسات الكبيرة تقود الاعتماد

احتفظت المنظمات الكبيرة بـ 72.5% من حصة سوق التحول الرقمي في عام 2024 وما زالت تسجل معدل نمو سنوي مركب قدره 23.4%. "الميتافيرس التشغيلي" لشركة يونيليفر يعكس رقمياً مصانعها العالمية وسلسلة التوريد، مما يتيح التحسين المستمر. تسمح هذه الموارد بتيارات عمل التحول الرقمي المتوازية في المالية والموارد البشرية والتصنيع والتسويق. كما تعزز استراتيجيات الشراء متعددة الموردين، مما يقلل الاعتماد على منصات فردية ويحفز التسعير التنافسي.

تلحق المؤسسات الصغيرة والمتوسطة من خلال أنظمة البرمجة المنخفضة والخدمات السحابية كخدمة التي تلغي النفقات المسبقة للأجهزة. إلا أن فجوات توظيف الأمن السيبراني وصوامع البيانات الموروثة تبطئ تقدمها. تظهر اتحادات الشراء الجماعي والخدمات المُدارة لمعالجة عقبات التكلفة والمهارات لفئة المؤسسات الصغيرة والمتوسطة.

حسب القطاع الصناعي العمودي: الرعاية الصحية تتقدم بسرعة

تنمو الرعاية الصحية بأسرع وتيرة بمعدل نمو سنوي مركب قدره 22.1% مع توسع تفويضات السجلات الصحية الرقمية واعتماد الطب عن بُعد. وفرت Partners HealthCare 10 مليون دولار أمريكي وقللت إعادة الدخول بنسبة 44% من خلال دمج أجهزة إنترنت الأشياء مع تحليلات الذكاء الاصطناعي. تنشر الشركات الصيدلانية التعلم الآلي لتحديد الأهداف وتنظيف بيانات التجارب، مما يقصر خطوط زمنية اكتشاف الأدوية. يدمج صانعو الأجهزة الطبية أجهزة استشعار للمراقبة المستمرة للمرضى، بينما تستخدم المستشفيات روبوتات محادثة الذكاء الاصطناعي لفرز الاستفسارات.

يظل قطاع الخدمات المصرفية والمالية والتأمين أكبر مساهم في الإيرادات بحصة 23.7% في عام 2024، مطوراً الخدمات المصرفية الأساسية وتحليلات الاحتيال وأنظمة المحافظ الرقمية. يعتمد التصنيع على التوائم الرقمية وذكاء الصيانة التنبؤية لتقليل وقت التعطل. تستغل سلاسل البيع بالتجزئة الرؤية الحاسوبية والحوسبة الطرفية لمراقبة الأرفف والعروض المخصصة. توصل مرافق الطاقة العدادات الذكية بمنصات إنترنت الأشياء التي توازن أحمال الشبكة، وتطرح الوكالات الحكومية خدمات الهوية الرقمية الوطنية.

التحليل الجغرافي

حصلت أمريكا الشمالية على 32.3% من حصة سوق التحول الرقمي في عام 2024، مرتكزة على مجمعات رؤوس الأموال الاستثمارية العميقة والقرب من مقرات الحوسبة السحابية فائقة الحجم. تستضيف تكساس وحدها توسعاً لمراكز البيانات بقيمة 500 مليار دولار أمريكي يضم أجهزة حاسوب عملاقة من NVIDIA، بالإضافة إلى مصنع رقائق Texas Instruments بقيمة 30 مليار دولار أمريكي الذي يضيف آلاف الوظائف التقنية. تتبنى الوكالات الفيدرالية ووكالات الولايات مساعدي الذكاء الاصطناعي مثل "همفري" لأتمتة المهام الإدارية، مما يعزز الطلب أكثر. تدعم المبادرات عبر الحدود تحت اتفاقية الولايات المتحدة والمكسيك وكندا رقمنة التصنيع في جميع أنحاء كندا والمكسيك.

تحقق آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 22.4% بسبب برامج البنية التحتية الحكومية الواسعة والسلوك الاستهلاكي الذي يركز على الهواتف المحمولة أولاً. تمثل المحافظ الرقمية ما يقرب من 70% من عمليات الدفع للتجارة الإلكترونية، مما يبرز منحنيات الاعتماد القافزة في المنطقة. تصيغ الهند واليابان وكوريا الجنوبية كل منها استراتيجيات ذكاء اصطناعي وطنية، بينما خصصت كوينزلاند الأسترالية 1.2 مليار دولار أسترالي (800 مليون دولار أمريكي) لخدمات الحوسبة السحابية السيادية. مجتمعة، تعمل هذه التحركات على توسيع سوق التحول الرقمي القابل للعنونة.

تؤكد أوروبا على السيادة الرقمية تحت eIDAS 2.0، مفوضة القبول العالمي لمحافظ الهوية الرقمية الأوروبية بحلول عام 2027. يتوقع برنامج EuroStack الألماني استثمار 300 مليار يورو لتوطين مجموعات الحوسبة بحلول عام 2035. تُظهر هجرة شليسفيغ هولشتاين بعيداً عن البرمجيات المملوكة التنفيذ العملي لمثل السيادة. تتخلف أمريكا الجنوبية والشرق الأوسط وأفريقيا عن المناطق الرائدة لكنها تشهد ارتفاع الاستثمار الأجنبي في الشبكات الليفية ومناطق الحوسبة السحابية وطرح شبكات الجيل الخامس، مما يفتح فرص خدمات جديدة.

المشهد التنافسي

تظل المنافسة معتدلة لأن أي مورّد واحد لا يتجاوز ثلث إجمالي الإيرادات، إلا أن المشغلين فائقي الحجم يمتلكون مزايا حجمية. تربط مايكروسوفت خطة الإنفاق الرأسمالي البالغة 80 مليار دولار أمريكي مع اتفاقيات الابتكار المشترك في كوكا كولا وسيمنز وبلاك روك. تجيب AWS من خلال Project Rainier وصندوق مسرع بقيمة 230 مليون دولار أمريكي للشركات الناشئة في الذكاء الاصطناعي التي توجه أعباء العمل إلى خدماتها. تجتذب Google Cloud كبار المديرين التنفيذيين من المنافسين لتوسيع وحدة أعمال الذكاء الاصطناعي وتدافع عن أدوات الأمان مفتوحة المصدر.

يهاجم موردو الذكاء الاصطناعي المتخصصون ومقدمو البرمجة المنخفضة المجالات المتخصصة التي يتجاهلها العمالقة. تمكن OutSystems وMendix وRetool خبراء المجال من بناء التطبيقات بحد أدنى من البرمجة، وهو تحول قد يقلل اعتماد المؤسسات على فرق الخدمات المهنية للموردين الكبار. تتسارع إيداعات الملكية الفكرية في الذكاء الاصطناعي التوليدي حيث تتسابق الشركات للمطالبة بالخنادق الدفاعية. في الوقت نفسه، تتنافس الشركات الناشئة لتنسيق السحابات المتعددة لتنسيق أعباء العمل عبر بنية AWS وAzure وGoogle وOracle التحتية.

تعقد الصناعات المنظمة ديناميكيات المنافسة من خلال المطالبة باستضافة داخل البلاد، مما يشجع تحالفات السحابة الإقليمية وعروض المجموعات السيادية. وبالتالي، يعزز قادة السوق المحافظ بمجموعات أدوات الامتثال والشراكات المحلية، كما هو مثال على تعاون أوراكل مع Google Cloud لتلبية قواعد إقامة البيانات في الخدمات المالية.

قادة صناعة التحول الرقمي (DX)

-

شركة أكسنتشر المحدودة

-

شركة جوجل (شركة ألفابت المحدودة)

-

شركة سيمنز

-

شركة آي بي إم

-

شركة مايكروسوفت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت AWS مشروع Rainier، لبناء أقوى كمبيوتر تدريب ذكاء اصطناعي في العالم واستهداف صافي انبعاثات كربونية صفر بحلول 2040.

- مارس 2025: شراكة أدوبي مع AWS وإعلانات أمازون لتبسيط تنسيق تجربة متعددة القنوات.

- يناير 2025: كشفت مايكروسوفت عن برنامج بنية تحتية للذكاء الاصطناعي بقيمة 80 مليار دولار أمريكي لتوسيع قدرة مراكز البيانات العالمية.

- نوفمبر 2024: شكلت AWS تحالف شراكة ابتكار الذكاء الاصطناعي التوليدي لتوسيع مركز ابتكار الذكاء الاصطناعي التوليدي.

نطاق تقرير سوق التحول الرقمي (DX) العالمي

التحول الرقمي هو عملية دمج التقنيات الرقمية مثل الذكاء الاصطناعي والتعلم الآلي، والواقع الممتد (الواقع الافتراضي والواقع المعزز) للتطبيقات الصناعية، وإنترنت الأشياء، والروبوتات الصناعية، والبلوك تشين، والتوأم الرقمي، والطباعة ثلاثية الأبعاد/التصنيع الإضافي، والأمن السيبراني الصناعي، والاتصال اللاسلكي، والحوسبة الطرفية، والتنقل الذكي، وتقنيات أخرى عبر مختلف الصناعات المستخدمة النهائية.

يتم تقسيم سوق التحول الرقمي حسب النوع (الذكاء الاصطناعي والتعلم الآلي، الواقع الممتد (الواقع الافتراضي والواقع المعزز) للتطبيقات الصناعية، إنترنت الأشياء، الروبوتات الصناعية، البلوك تشين، التوأم الرقمي، التصنيع الإضافي، الأمن السيبراني الصناعي، الاتصال اللاسلكي، سوق الطباعة ثلاثية الأبعاد الصناعية، الحوسبة الطرفية، التنقل الذكي) وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم تقديم أحجام السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الذكاء الاصطناعي والتعلم الآلي |

| الواقع الممتد (VR/AR) |

| إنترنت الأشياء |

| الروبوتات الصناعية |

| البلوك تشين |

| التوأم الرقمي |

| التصنيع الإضافي/الطباعة الصناعية ثلاثية الأبعاد |

| الحوسبة الطرفية |

| أخرى |

| السحابة |

| داخل المباني |

| مختلط |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| التصنيع والصناعة |

| البيع بالتجزئة والتجارة الإلكترونية |

| الطاقة والمرافق |

| السيارات والنقل |

| الحكومة والقطاع العام |

| أخرى (الإعلام، التعليم، إلخ.) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب التكنولوجيا | الذكاء الاصطناعي والتعلم الآلي | ||

| الواقع الممتد (VR/AR) | |||

| إنترنت الأشياء | |||

| الروبوتات الصناعية | |||

| البلوك تشين | |||

| التوأم الرقمي | |||

| التصنيع الإضافي/الطباعة الصناعية ثلاثية الأبعاد | |||

| الحوسبة الطرفية | |||

| أخرى | |||

| حسب نموذج النشر | السحابة | ||

| داخل المباني | |||

| مختلط | |||

| حسب حجم المنظمة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب القطاع الصناعي العمودي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع والصناعة | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| الطاقة والمرافق | |||

| السيارات والنقل | |||

| الحكومة والقطاع العام | |||

| أخرى (الإعلام، التعليم، إلخ.) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التحول الرقمي؟

يبلغ سوق التحول الرقمي 1.65 تريليون دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق التحول الرقمي؟

من المتوقع أن يرتفع بمعدل نمو سنوي مركب قدره 21.93%، ليصل إلى 4.46 تريليون دولار أمريكي بحلول عام 2030.

أي قطاع تكنولوجي يتصدر سوق التحول الرقمي؟

تهيمن تقنيات الذكاء الاصطناعي والتعلم الآلي بحصة 27.8% وتوقعات معدل نمو سنوي مركب قدره 24.5%.

أي نموذج نشر هو الأكثر شعبية؟

تهيمن التطبيقات السحابية على 63.4% من الإنفاق الحالي وتتوسع بمعدل نمو سنوي مركب قدره 22.8%.

أي منطقة تُظهر أعلى إمكانات نمو؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 22.4% بسبب برامج البنية التحتية الرقمية واسعة النطاق.

ما هو التحدي الرئيسي للتحول الرقمي؟

تمتص الديون التقنية الموروثة ما يصل إلى 80% من ميزانيات تكنولوجيا المعلومات، مما يبطئ جهود التحديث ويضيف مخاطر أمنية.

آخر تحديث للصفحة في: