حجم وحصة سوق أجهزة الاستنشاق الرقمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

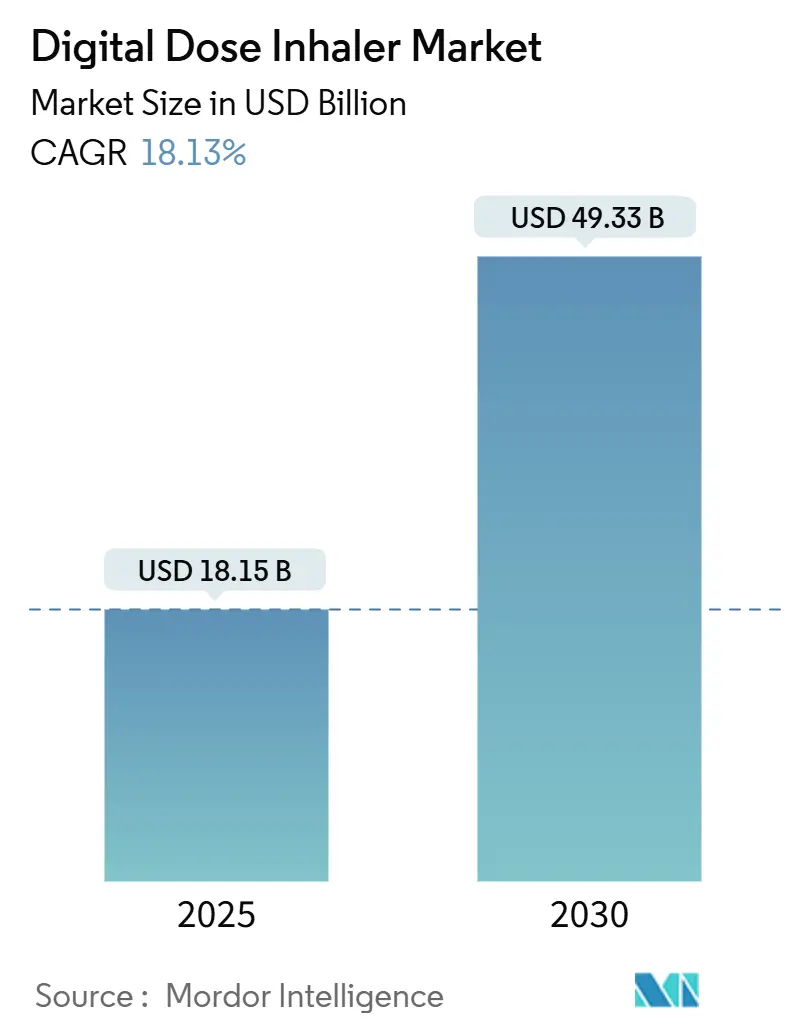

| حجم السوق (2025) | 18.15 مليار دولار أمريكي |

| حجم السوق (2030) | 49.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.13% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستنشاق الرقمية من قبل Mordor Intelligence

يقدر حجم سوق أجهزة الاستنشاق الرقمية بـ 18.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 49.33 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 18.13%. يرتبط النمو القوي بارتفاع معدل انتشار أمراض الجهاز التنفسي، والاعتماد السريع للعلاجات المتصلة، واللوائح البيئية الصارمة التي تجبر على الابتكار في المواد الدافعة. يوفر التقاط البيانات في الوقت الفعلي من أجهزة الاستنشاق المدعومة بإنترنت الأشياء للأطباء أدلة موضوعية على الالتزام، بينما يبدأ الذكاء الاصطناعي في التنبؤ بالنوبات الحادة قبل حدوثها. تستمر التدفقات الرأسمالية إلى الشركات الناشئة في مجال الرعاية التنفسية الرقمية في الارتفاع، مما يعزز المشهد التنافسي ويوسع وصول المرضى إلى الأجهزة المجهزة بأجهزة الاستشعار. التشريعات البيئية في أوروبا تسرع التحول إلى المواد الدافعة منخفضة إمكانية الاحترار العالمي، مما يدفع الموردين الرئيسيين لإعادة هيكلة محافظ أجهزة الاستنشاق المقننة الجرعة قبل المواعيد النهائية للامتثال لعام 2030 بوقت كبير.

النقاط الرئيسية للتقرير

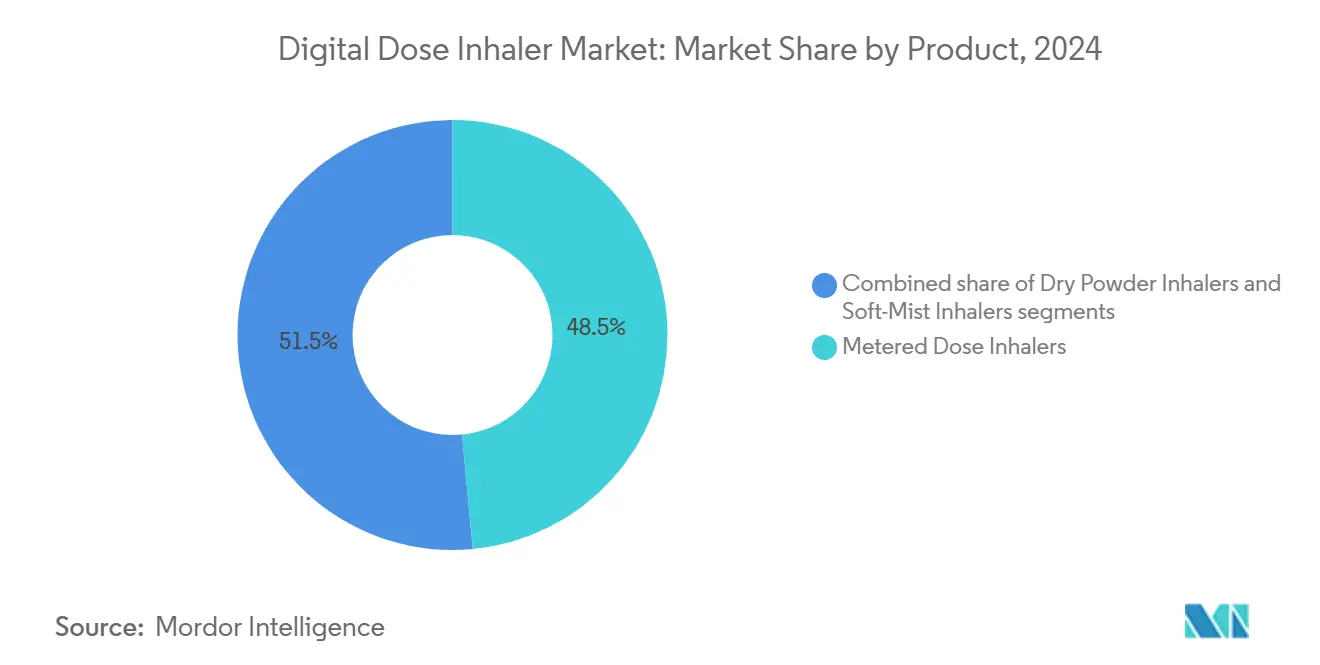

- حسب المنتج، تصدرت أجهزة الاستنشاق مقننة الجرعة بنسبة 48.54% من حصة سوق أجهزة الاستنشاق الرقمية في عام 2024، بينما تتقدم أجهزة الاستنشاق الضبابية الناعمة بمعدل نمو سنوي مركب قدره 20.34% حتى عام 2030.

- حسب المؤشر، شكل الربو 41.48% من حصة حجم سوق أجهزة الاستنشاق الرقمية في عام 2024؛ من المتوقع أن يتوسع التليف الكيسي بمعدل نمو سنوي مركب قدره 19.45% حتى عام 2030.

- حسب النوع، استحوذت المنتجات ذات العلامة التجارية على 60.45% من حصة الإيرادات في عام 2024، بينما تظهر الأدوية الجنيسة أعلى معدل نمو سنوي مركب متوقع عند 19.86% حتى عام 2030.

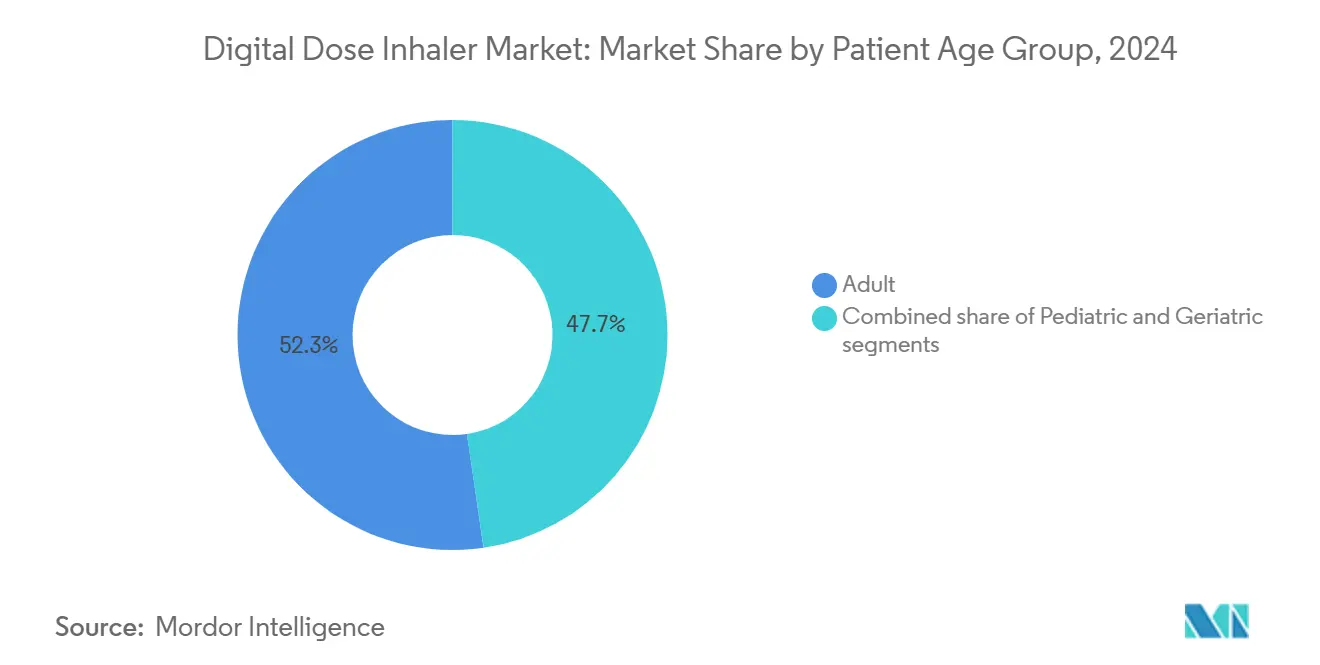

- حسب عمر المريض، استحوذ البالغون على 52.34% من حصة حجم سوق أجهزة الاستنشاق الرقمية في عام 2024، وينمو قطاع الأطفال بمعدل نمو سنوي مركب قدره 18.67% حتى عام 2030.

- حسب قناة التوزيع، هيمنت الصيدليات التجارية بنسبة 46.78% من حصة سوق أجهزة الاستنشاق الرقمية في عام 2024، بينما من المتوقع أن تحقق الصيدليات الإلكترونية معدل نمو سنوي مركب قدره 20.56% حتى عام 2030.

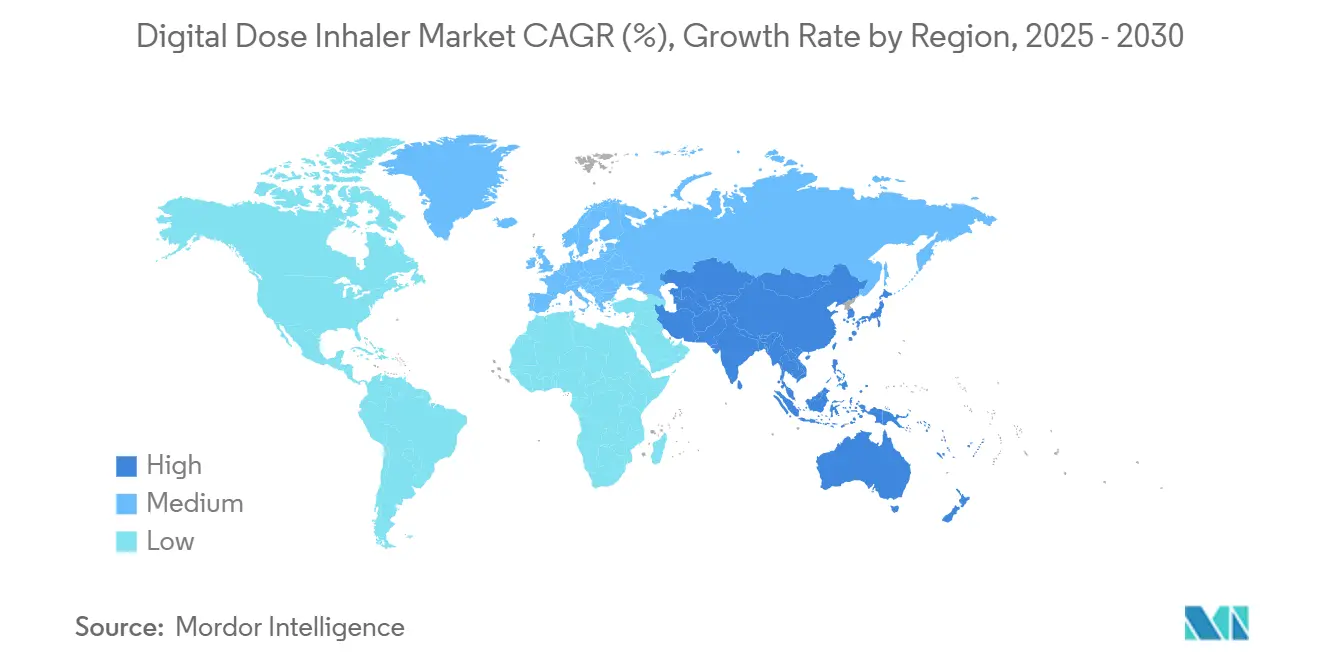

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 43.45% من الإيرادات في عام 2024؛ تعد آسيا والمحيط الهادئ المنطقة الأسرع نموا بمعدل نمو سنوي مركب قدره 19.45% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الاستنشاق الرقمية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد عبء أمراض الجهاز التنفسي العالمية | +4.2% | الأعلى في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| توسع مجموعة المرضى المسنين | +3.1% | أمريكا الشمالية وأوروبا؛ تزايد في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| التقدم التكنولوجي في منصات أجهزة الاستنشاق الذكية | +5.8% | تقود أمريكا الشمالية وأوروبا؛ آسيا والمحيط الهادئ تلحق بالركب | متوسط الأمد (2-4 سنوات) |

| التحول نحو العلاجات الرقمية والمراقبة عن بُعد | +3.7% | عالمي، مع تباينات تنظيمية | متوسط الأمد (2-4 سنوات) |

| تكامل تحليلات البيانات ونماذج الرعاية القائمة على القيمة | +2.9% | بشكل أساسي أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| الامتثال البيئي واعتماد المواد الدافعة منخفضة إمكانية الاحترار العالمي | +2.1% | الاتحاد الأوروبي الآن؛ طرح عالمي متوقع | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تصاعد عبء أمراض الجهاز التنفسي العالمية

أثرت أمراض الجهاز التنفسي المزمنة على 213.39 مليون شخص في عام 2021، مما يدعم الطلب على أجهزة الاستنشاق المتصلة التي تسجل الالتزام بشكل موضوعي. تظهر الدراسات تحسنا في الالتزام بنسبة 44% بين مرضى الانسداد الرئوي المزمن الذين يستخدمون برامج تغيير السلوك المرتبطة بالأجهزة الذكية[1]Ravi Patel, "Behavior-Change Programs Boost COPD Adherence," Expert Review of Pharmacoeconomics & Outcomes Research, tandfonline.com. يمكن تكامل الذكاء الاصطناعي من إرسال تنبيهات الحالات الحادة المبكرة، مما ينقل الأجهزة الرقمية من متتبعات سلبية إلى أدوات إدارة استباقية للأمراض.

توسع مجموعة المرضى المسنين

الفئة المسنة هي المجموعة الأسرع نموا من المستخدمين بمعدل نمو سنوي مركب قدره 18.67% حتى عام 2030 حيث أن قيود البراعة المرتبطة بالعمر تجعل الأجهزة المنشطة بالتنفس البديهية جذابة. الواجهات المبسطة والشاشات الأكبر تحسن سهولة الاستخدام، بينما تجرب برامج الدفع التجريبية في Medicare تعويض أجهزة الاستشعار، على الرغم من أن التغطية الوطنية تبقى غير متساوية.

التقدم التكنولوجي في منصات أجهزة الاستنشاق الذكية

أصبح ProAir Digihaler أول جهاز استنشاق معتمد من إدارة الأغذية والأدوية مع مراقبة مدمجة، والبيانات من العالم الحقيقي من 360 مريضا التقطت 53,083 استنشاقة على مدى 12 أسبوعا، مما يدل على نظرة مفصلة للتقنية والتكرار. الأجهزة القابلة للارتداء الناشئة مثل AI Asthma Guard تمدد التحليلات إلى ما وراء الجهاز لتشمل البيئة المحيطة وعلم وظائف الأعضاء، مما يخلق أطر إدارة الحلقة المغلقة.

التحول نحو العلاجات الرقمية والمراقبة عن بُعد

مركز التميز للصحة الرقمية في إدارة الأغذية والأدوية يقصر دورات المراجعة للمنتجات المركبة، والبنية التحتية للطب عن بُعد المبنية خلال جائحة كوفيد-19 تبقى في مكانها، مما يسمح لبيانات أجهزة الاستنشاق بالتدفق مباشرة إلى الزيارات الافتراضية. لوحات المعلومات في الوقت الفعلي تنبه الأطباء لعدم الالتزام، مما يقلل من زيارات الطوارئ وأيام المرضى الداخليين، رغم أن التكاليف العالية للأجهزة واحتياجات تعليم المرضى تحد من النشر الشامل[2]Anna Smith, "Artificial Intelligence Enhances Digital Inhaler Adherence," Frontiers in Digital Health, frontiersin.org.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التسعير المميز لأجهزة الاستنشاق المتصلة | -2.8% | الأكبر في الأسواق الحساسة للسعر عالميا | قصير الأمد (≤ سنتان) |

| المسارات التنظيمية والتعويضية المعقدة | -1.9% | الأكثر تحديا في الاتحاد الأوروبي والاقتصاديات الناشئة | متوسط الأمد (2-4 سنوات) |

| متطلبات خصوصية البيانات والأمن السيبراني الصارمة | غير متاح | عالمي؛ الأقوى حيث قوانين البيانات صارمة | متوسط الأمد (2-4 سنوات) |

| قيود سلسلة التوريد لأشباه الموصلات | غير متاح | عالمي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التسعير المميز لأجهزة الاستنشاق المتصلة

تكلف أجهزة الاستنشاق الذكية أكثر بكثير من الوحدات التقليدية، ونفقات الملكية الإجمالية تشمل خطط البيانات واشتراكات البرمجيات. التقييمات الاقتصادية تجد فوائد سريرية لكن تشكك في فعالية التكلفة عندما تكون هوامش الصيدلة ضيقة. التسعير المتدرج والشراكات مع الدافعين تتطور، لكن نقص التعويض المتسق، خاصة في الأنظمة العامة، يحد من الانتشار في المناطق النامية.

المسارات التنظيمية والتعويضية المعقدة

تنظم أجهزة الاستنشاق الرقمية كمجموعات دواء-جهاز، تتطلب التطابق المتزامن مع معايير الأدوية والأجهزة الطبية. المصنعون يتنقلون عبر تصاريح 510(k) لأجهزة الاستشعار بينما يحافظون على وضع NDA أو ANDA للتركيبات، مما يطيل الجداول الزمنية ويرفع التكاليف[3]FDA, "Digital Health Center of Excellence Guidance," U.S. Food and Drug Administration, fda.gov. قوانين حماية البيانات مثل GDPR تضيف التزامات الأمن السيبراني، ونماذج الدفع القائمة على القيمة تطالب بأدلة واسعة من العالم الحقيقي قبل موافقة السعر المميز.

تحليل القطاعات

حسب المنتج: أجهزة الاستنشاق مقننة الجرعة تقود رغم الضغوط البيئية

احتفظت أجهزة الاستنشاق مقننة الجرعة بـ 48.54% من حصة سوق أجهزة الاستنشاق الرقمية في عام 2024، مما يؤكد ألفة المستخدم واقتصاديات التصنيع الناضجة. من المتوقع أن يرتفع حجم سوق أجهزة الاستنشاق الرقمية لهذا القطاع بمعدل نمو سنوي مركب قدره 14.2% حيث تنتقل الشركات إلى المواد الدافعة منخفضة إمكانية الاحترار العالمي جداً. التفويضات البيئية تسرع إعادة هندسة التركيبات، مع طرح AstraZeneca لـ HFO-1234ze(E) الذي يقلل التأثير البيئي الواسع بنسبة 99.9%.

توفر أجهزة الاستنشاق الضبابية الناعمة ترسباً رئوياً أعلى ولا تحتاج إلى مادة دافعة، مما يغذي معدل نمو سنوي مركب قدره 20.34% يتفوق على سوق أجهزة الاستنشاق الرقمية الأوسع. تصغير الجهاز وأجهزة الاستشعار المدمجة تتيح قياس التدفق في الوقت الفعلي، مما يجذب مقدمي الخدمة الذين يسعون للتحقق الدقيق من الجرعة. تبقى أجهزة الاستنشاق بالمسحوق الجاف ذات صلة في المناطق ذات المناخ البارد والتدفق الاستنشاقي القوي بين المستخدمين البالغين، لكن الرطوبة العالية تحد من الاعتماد في الجغرافيات الاستوائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: هيمنة الربو تواجه تسارع نمو الانسداد الرئوي المزمن

شكل الربو 41.48% من الإيرادات في عام 2024، مدعوماً بمجموعات كبيرة من الأطفال والشباب البالغين والأدلة السريرية الوفيرة التي تدعم حلول الالتزام المتصلة. حجم سوق أجهزة الاستنشاق الرقمية لمرض الانسداد الرئوي المزمن يتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 18.9% حيث تطيل الشعوب المتقدمة في العمر مدة المرض ويسعى الدافعون لتعويضات التكلفة من خلال عدد أقل من الاستشفاء. وثق HealthPrize RespiPoints زيادة الالتزام بنسبة 44% بين مستخدمي tiotropium، مترجمة إلى وفورات تكلفة مادية.

نمو التليف الكيسي بمعدل نمو سنوي مركب قدره 19.45% يدل على استعداد مقدمي الرعاية للاستثمار في المراقبة المميزة لتحسين أنظمة الأدوية عالية القيمة. خوارزميات الذكاء الاصطناعي الآن تميز أنماط الاستنشاق الخاصة بالمرض، مما يخصص التوجيه لكل مؤشر ويرفع الصلة السريرية للمنصات المتصلة.

حسب النوع: قطاع الماركات التجارية يحافظ على المكانة المميزة

أمرت المنتجات ذات العلامة التجارية بـ 60.45% من الإيرادات في عام 2024 حيث يضع الأطباء علاوة على الأداء المتسق للرذاذ والتطبيقات المتكاملة. أحد الأمثلة هو Enerzair Breezhaler من Novartis، الذي حصل على تصريح المفوضية الأوروبية مرفقا بمستشعر وتطبيق تذكير. الداخلون الجنيسون يكتسبون زخماً، رغم أن تكرار النظم البيئية الرقمية المتطورة يجهد ميزانيات التطوير. مع ظهور منحدرات الحصرية، الشراكات بين مصنعي الأدوية الجنيسة والمتخصصين في البرمجيات قد تضيق فجوة الميزات.

المنظمون يطالبون بالتكافؤ الحيوي لكل من الدواء والجهاز، مما يعقد أكثر إطلاق أجهزة الاستنشاق الذكية الجنيسة. مع ذلك، ضغط السعر في الأنظمة العامة من المرجح أن ينتج نماذج هجينة حيث أصداف الأجهزة منخفضة التكلفة تقترن بتغطيات رقمية قائمة على الاشتراك.

حسب الفئة العمرية للمريض: قيادة قطاع البالغين مع نمو الأطفال

استحوذ البالغون على 52.34% من الحصة في عام 2024 بفضل التغطية التأمينية الواسعة ومسارات العيادة المؤسسة. كبار السن يواجهون تحديات البراعة، مما يدفع دورات التجديد نحو وحدات منشطة بالتنفس مع قطع فم أوسع وعدادات جرعة بصرية. اعتماد الأطفال يتسارع بمعدل نمو سنوي مركب قدره 18.67%، مدفوعاً بتجارب خاصة بالأطفال مثل INHALE-1 لتقييم توصيل الأنسولين المستنشق للمرضى الصغار المصابين بالسكري.

تلعيب واجهة المستخدم يعزز المشاركة بين الأطفال، بينما لوحات معلومات الوالدين تمكن تأكيد الجرعة. سحب بعض الكورتيكوستيرويدات الخاصة بالعمر في أوائل عام 2024 أضاء نقاط ضعف التوريد، مما يدعم الحجج السياسية لمحافظ الأطفال المتنوعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: هيمنة الصيدليات التجارية تواجه اضطراباً إلكترونياً

باعت الصيدليات التجارية 46.78% من الوحدات في عام 2024 لأن تدريب تقنية الاستنشاق غالباً ما يحدث شخصياً. برامج الصيدليات المتسلسلة التجريبية الآن تدمج محطات التعليم المدعومة بتقنية البلوتوث التي تتزامن مع هواتف المرضى الذكية للتقييم الذاتي لاحقاً. من المقرر أن تحقق الصيدليات الإلكترونية معدل نمو سنوي مركب قدره 20.56% مع نمو شرعية الطب الصحي عن بُعد، خاصة لإعادة تعبئة الأمراض المزمنة.

الإصلاح التنظيمي الذي يسمح بالوصفات الإلكترونية لأجهزة الاستنشاق المتحكمة يدعم هجرة القناة. واجهات المتاجر المباشرة للمستهلك لأجهزة الاستشعار القابلة للإرفاق تعزز فرص البيع المتقاطع، رغم أن المنظمين لا يزالون يطالبون بتنفيذ الصيدلية للعبوات المحتوية على الدواء.

التحليل الجغرافي

حققت أمريكا الشمالية 43.45% من الإيرادات في عام 2024 على ظهر أنظمة الدافعين المتطورة، وارتفاع انتشار الانسداد الرئوي المزمن، والموافقات المبكرة من إدارة الأغذية والأدوية على العلاجات الرقمية. وسع GSK و Propeller Health تعاونهما لشحن أجهزة الاستنشاق Ellipta المدعومة بأجهزة الاستشعار على مستوى البلاد، مما يدل على الجدوى التجارية لحزم التقنية-الوصفة المتكاملة. كندا تستفيد من نفوذ الشراء أحادي الدافع، بينما formularies المقاطعات تجرب الشراء القائم على النتائج المرتبط بتقارير الالتزام. الطبقة الوسطى المتنامية في المكسيك وحوافز الصحة الرقمية تفتح بوابات للأجهزة متوسطة السعر.

آسيا والمحيط الهادئ هي المنطقة الأسرع نموا بمعدل نمو سنوي مركب قدره 19.45% حتى عام 2030 حيث يساهم تلوث الهواء الحضري والتدخين في ارتفاع حالات الانسداد الرئوي المزمن. عبء الصين على مستوى السكان يضغط على صناع السياسة لاعتماد أدوات وقائية؛ المستشفيات العامة تجرب لوحات معلومات سحابية تدمج بيانات الاستنشاق مع السجلات الطبية الإلكترونية. تغطية 4G الموسعة في الهند والمبادئ التوجيهية المنقحة للطب عن بُعد تدعم توزيع الصيدلة الإلكترونية لمجموعات أجهزة الاستشعار، لكن فجوات القدرة على تحمل التكاليف تستمر. اليابان تقرن التركيبة السكانية المتقدمة في العمر بسرعة مع ثقافة تكنولوجية ناضجة، مما يجعلها سوقا خصبا لأجهزة الاستنشاق الضبابية الناعمة المميزة المرفقة بتوجيه الذكاء الاصطناعي.

أوروبا تبقى سوقا ناضجا لكن مبتكرا حيث التنظيم البيئي يضع سوابق عالمية. لائحة الغازات المفلورة 2024/573 تحظر أجهزة الاستنشاق الجديدة المحتوية على HFC خارج تخصيصات الحصة من عام 2025، مما يسرع جداول اعتماد منخفضة إمكانية الاحترار العالمي. إطار DiGA في ألمانيا يعوض تطبيقات الصحة الرقمية المعتمدة، مما يضع برمجيات أجهزة الاستنشاق المرافقة للاعتماد السريع. المملكة المتحدة تحافظ على موقف براغماتي، تعوض الأجهزة التي تدل على تجنب دخول المستشفى. الشرق الأوسط وأفريقيا وأمريكا الجنوبية ناشئة لكن واعدة، محدودة بالبنية التحتية، وتدريب الأطباء، وقوة الشراء الاستهلاكية. برامج التبرع ونماذج التسعير المتدرج تهدف لسد هذه الفجوات.

المشهد التنافسي

يُظهر سوق أجهزة الاستنشاق الرقمية توحيداً معتدلاً، مع استحواذ الشركات الراسخة على شركات التصميم المتخصصة لضمان القدرات من النهاية إلى النهاية. أنهت Molex شراء Vectura Group من خلال Phillips Medisize، مما يجمع خبرة تصغير المكونات مع التصنيع على نطاق واسع. دمجت Altaris شركة Kindeva Drug Delivery مع Meridian Medical Technologies لإنشاء CDMO هجين يمتد عبر أجهزة الاستنشاق والحقن الذاتي واللصقات عبر الجلد، مما يشير إلى اتجاه نحو متعهدي توصيل الأدوية اللاأدريين للمنصة.

التحالفات التكنولوجية مؤثرة بنفس القدر. تعاونت Teva مع Amazon Web Services لتحليل بيانات تدفق الاستنشاق، مما يحسن الخوارزميات التنبؤية لخطر نوبة الربو. الشركات الناشئة تقدم ابتكاراً مدمراً: جمعت Aevice Health 7 ملايين دولار أمريكي لتسويق سماعة قابلة للارتداء تقترن بتدفقات بيانات الاستنشاق للتحقق من العلاقات بين الأعراض والجرعة. إيداعات الملكية الفكرية في توصيل البخار مغلق الحلقة وتحليل التقنية الصوتية تتكاثر، مما يشير إلى أن التميز التنافسي ينتقل من التركيب إلى علم البيانات.

الخبرة التنظيمية برزت كأصل تنافسي. الشركات ذات أنظمة إدارة الجودة المؤسسة وشهادات الأمن السيبراني تؤمن موافقات أسرع، مما يقصر الوقت للوصول للسوق. دخول السوق للاعبين الجدد ممكن لكن كثيف الموارد، مما يشجع التعاون على المواجهة المباشرة.

قادة صناعة أجهزة الاستنشاق الرقمية

-

Teva Pharmaceutical Industries

-

GlaxoSmithKline plc

-

AstraZeneca plc

-

Boehringer Ingelheim

-

Novartis AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: قدمت AstraZeneca في الاتحاد الأوروبي والمملكة المتحدة والصين لأجهزة الاستنشاق مقننة الجرعة المضغوطة HFO-1234ze(E) - المادة الدافعة تقلل تأثير الاحتباس الحراري العالمي بنسبة 99.9% وتدعم أهداف الانتقال لعام 2030.

- فبراير 2025: أغلقت Molex استحواذ Vectura Group من خلال Phillips Medisize، موسعة بصمة CDMO لتقنيات الاستنشاق للأدوية والأجهزة.

- فبراير 2025: جمعت Altaris بين Kindeva Drug Delivery و Meridian Medical Technologies لإنشاء CDMO متنوع لتوصيل الأدوية المعقدة.

- يناير 2025: أصبحت لائحة الغازات المفلورة للاتحاد الأوروبي 2024/573 سارية المفعول، تحظر أجهزة الاستنشاق الطبية المحتوية على HFC خارج أنظمة الحصة.

- أغسطس 2024: حصلت Aevice Health على تمويل إضافي قدره 7 ملايين دولار أمريكي لتوسيع منصة المراقبة التنفسية القابلة للارتداء في الولايات المتحدة واليابان وسنغافورة.

نطاق تقرير سوق أجهزة الاستنشاق الرقمية العالمية

حسب نطاق التقرير، أجهزة الاستنشاق الرقمية هي أجهزة توصل كمية محددة من الدواء إلى الرئتين في شكل دواء مُرذذ أو مسحوق جاف. سوق أجهزة الاستنشاق الرقمية مقسم حسب المنتج (أجهزة الاستنشاق بالمسحوق الجاف وأجهزة الاستنشاق مقننة الجرعة)، والتطبيق (مرض الانسداد الرئوي المزمن، والربو وأخرى)، والنوع (ماركات تجارية وجنيسة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة الاستنشاق بالمسحوق الجاف |

| أجهزة الاستنشاق مقننة الجرعة |

| أجهزة الاستنشاق الضبابية الناعمة |

| مرض الانسداد الرئوي المزمن |

| الربو |

| التليف الكيسي |

| اضطرابات الجهاز التنفسي الأخرى |

| ماركات تجارية |

| جنيسة |

| الأطفال |

| البالغون |

| المسنون |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | أجهزة الاستنشاق بالمسحوق الجاف | |

| أجهزة الاستنشاق مقننة الجرعة | ||

| أجهزة الاستنشاق الضبابية الناعمة | ||

| حسب المؤشر | مرض الانسداد الرئوي المزمن | |

| الربو | ||

| التليف الكيسي | ||

| اضطرابات الجهاز التنفسي الأخرى | ||

| حسب النوع | ماركات تجارية | |

| جنيسة | ||

| حسب الفئة العمرية للمريض | الأطفال | |

| البالغون | ||

| المسنون | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق أجهزة الاستنشاق الرقمية الحالي؟

يقف السوق عند 18.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 49.33 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات يقود سوق أجهزة الاستنشاق الرقمية؟

تحتل أجهزة الاستنشاق مقننة الجرعة 48.54% من حصة السوق بسبب الألفة السريرية، رغم أن أجهزة الاستنشاق الضبابية الناعمة تنمو بأسرع وتيرة.

كيف تؤثر اللوائح البيئية على تصميم أجهزة الاستنشاق؟

لائحة الغازات المفلورة للاتحاد الأوروبي 2024/573 تحظر المواد الدافعة عالية إمكانية الاحترار العالمي، مما يدفع الاعتماد السريع للبدائل مثل HFO-1234ze(E).

أي منطقة من المتوقع أن تنمو بأسرع وتيرة؟

تُظهر آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب عند 19.45% حتى عام 2030، مدفوعة بارتفاع معدل الإصابة بالأمراض وتوسع البنية التحتية للصحة الرقمية.

ما هي الحواجز الرئيسية لاعتماد أجهزة الاستنشاق الذكية؟

تسعير الأجهزة المميز والمسارات التنظيمية-التعويضية المعقدة تحد من الاعتماد الواسع، خاصة في الأسواق الحساسة للسعر.

كيف تحسن أجهزة الاستنشاق الذكية نتائج المرضى؟

أجهزة الاستشعار توفر بيانات الالتزام في الوقت الفعلي، الذكاء الاصطناعي يتنبأ بالنوبات الحادة، والمراقبة عن بُعد تقلل زيارات الطوارئ والاستشفاء.

آخر تحديث للصفحة في: