حجم وحصة سوق إعداد البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.05 مليار دولار أمريكي |

| حجم السوق (2030) | 16.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إعداد البيانات من قبل Mordor Intelligence

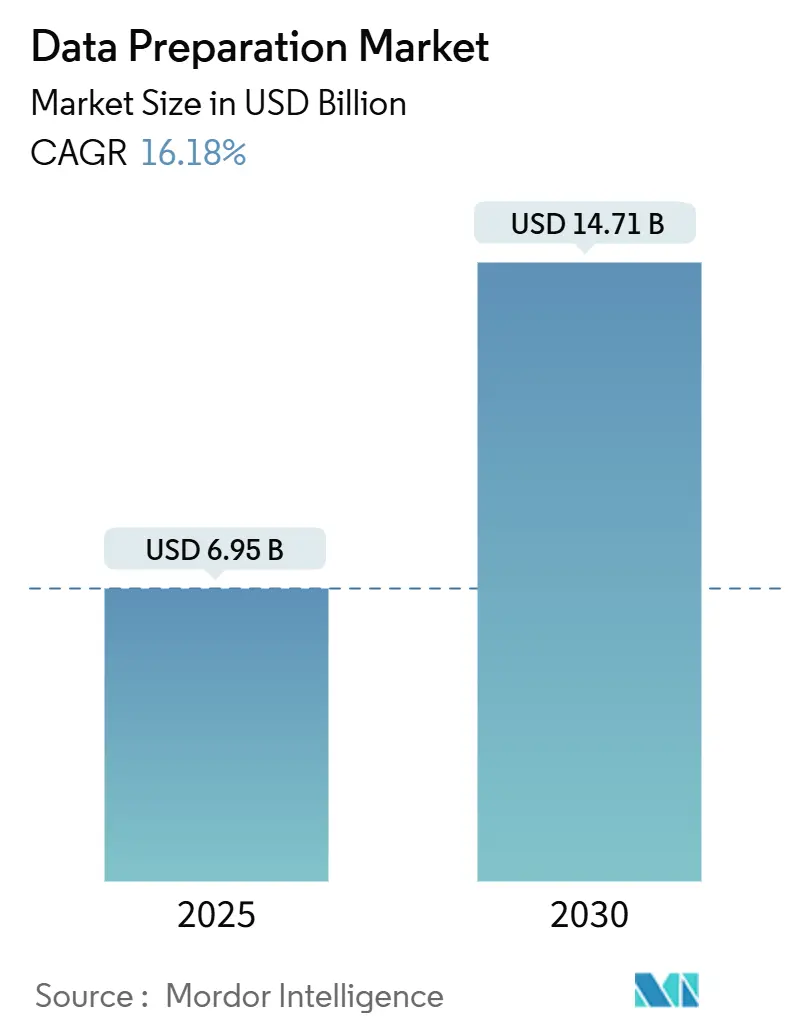

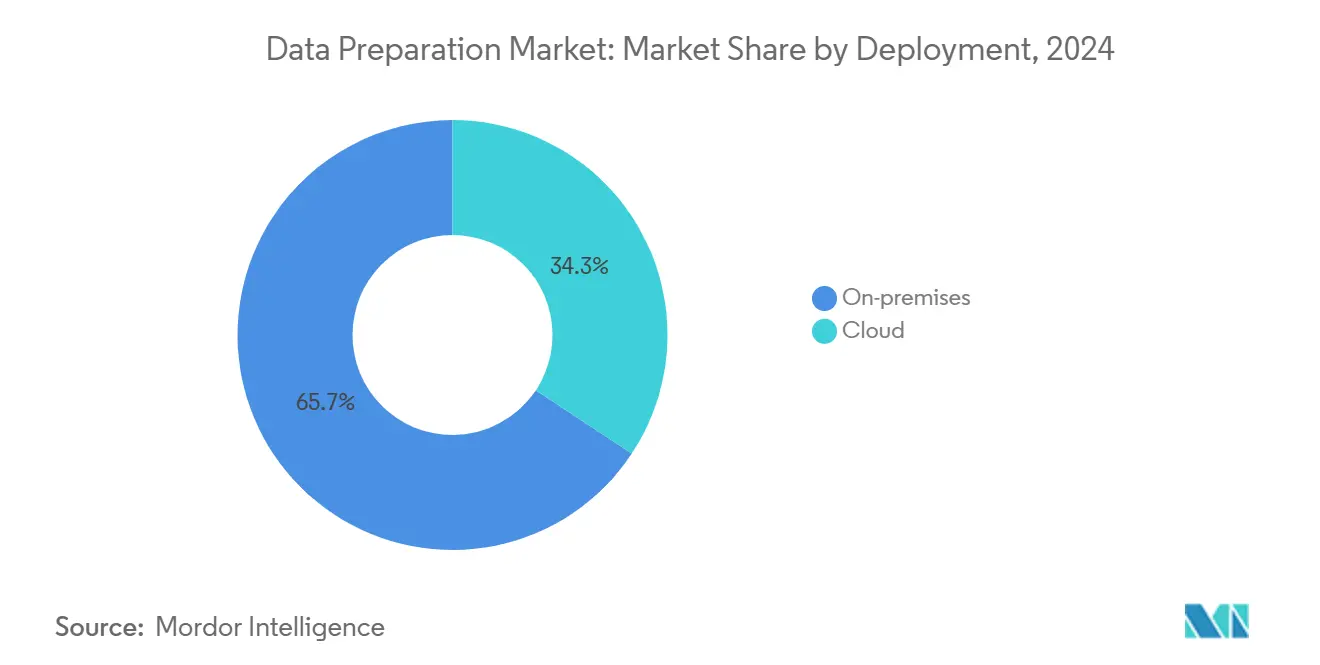

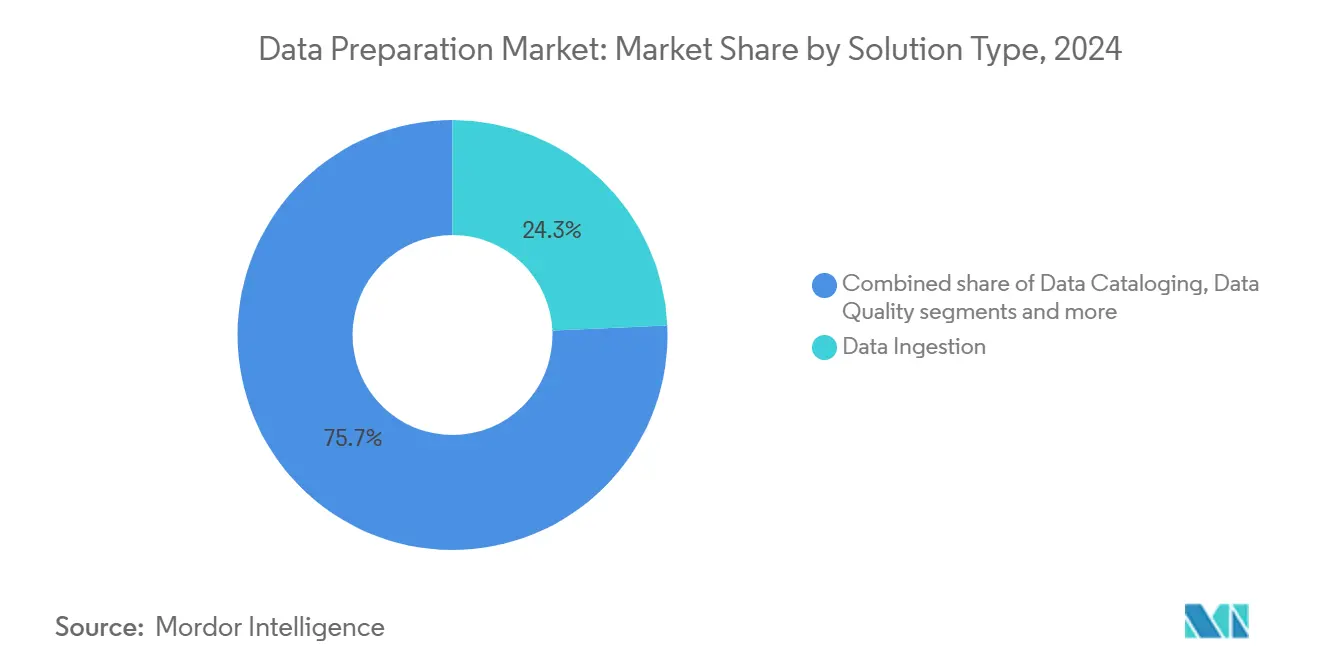

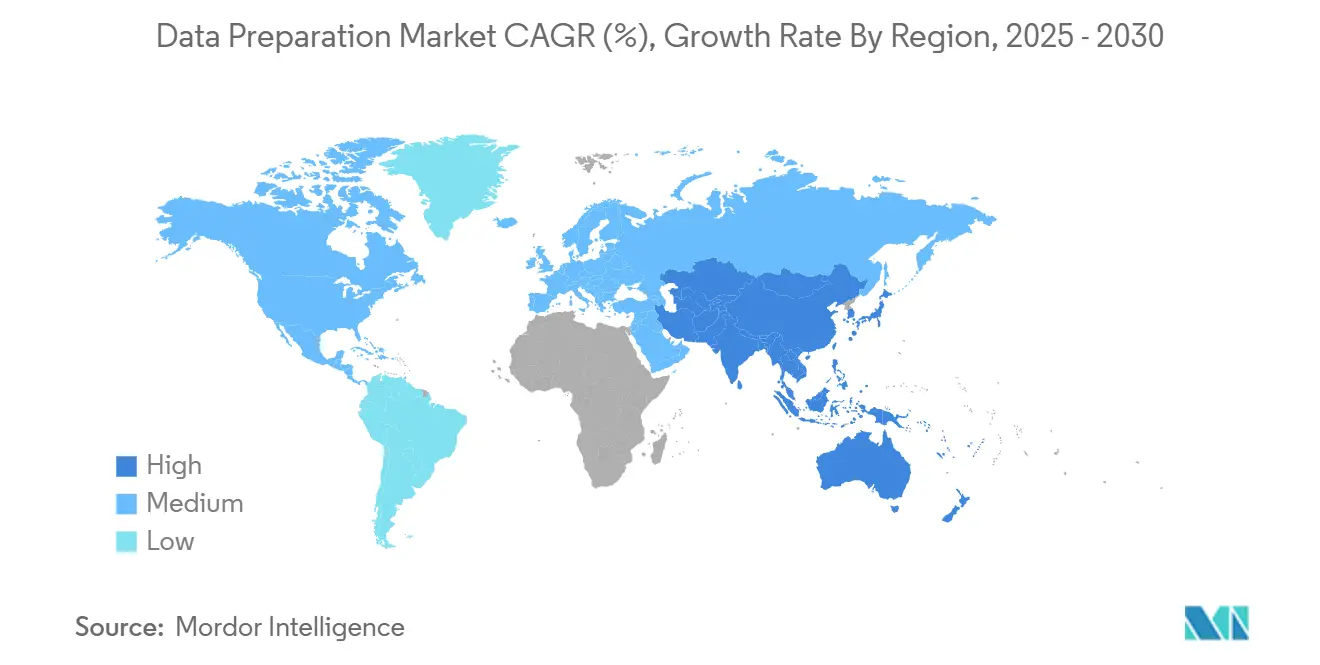

يبلغ حجم سوق إعداد البيانات 6.95 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 14.71 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 16.2%. يعكس هذا التوسع الارتفاع في البنية التحتية الجاهزة للذكاء الاصطناعي حيث تدمج المؤسسات الذكاء الاصطناعي التوليدي في سير العمل اليومي؛ وصل التبني إلى 83% من المنظمات في الصين وعمليات إنتاج كاملة في 24% من الشركات الأمريكية[1]SAS Institute, "AI Adoption Barometer 2024," sas.com. تعزز برامج حوكمة البيانات المتنامية، والموجودة الآن في 71% من المنظمات مقارنة بـ 60% في 2023، الإنفاق على أدوات إعداد البيانات المنهجية. تستمر خيارات النشر في التباعد: سيطرت الحلول داخل الموقع على 65.7% من إيرادات 2024، بينما تتوسع عمليات النشر السحابية بأسرع معدل عند 17.8% معدل نمو سنوي مركب، وهو نمط تشكله لوائح السحابة السيادية مثل قانون البيانات الفيتنامي، الذي يدخل حيز التنفيذ في يوليو 2025، والذي يقيد النقل عبر الحدود. احتفظت المؤسسات الكبيرة بحصة إيرادات 68.9% في 2024، بينما تظهر المؤسسات الصغيرة والمتوسطة أقوى زخم عند 18.1% معدل نمو سنوي مركب حيث تخفض التحليلات منخفضة الكود والتسعير القائم على الاستهلاك حواجز الدخول. احتفظت وحدات استيعاب البيانات بأعلى شريحة 24.3% من إيرادات 2024؛ ومع ذلك، ترتفع الحلول المتمركزة حول الحوكمة بأسرع معدل عند 17.3% معدل نمو سنوي مركب، مدفوعة بتفويضات تقارير انبعاثات غازات الدفيئة الناشئة من التوجيه الأوروبي لتقارير الاستدامة المؤسسية. ساهمت تكنولوجيا المعلومات والاتصالات بأكبر حصة عمودية 22.8% في 2024، بينما صعدت الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب 16.8% حتى 2030 حيث يدخل الذكاء الاصطناعي التشخيص وسير عمل المرضى وبحث وتطوير علوم الحياة. إقليمياً، قادت أمريكا الشمالية بإيرادات 37.1% في 2024، بينما ستتفوق منطقة آسيا والمحيط الهادئ على جميع الأخريات بمعدل نمو سنوي مركب 17.5%، مدعومة بتوسع قدرة مراكز البيانات-12,206 ميجاوات نشطة و14,338 ميجاوات قيد التطوير. يشير نشاط عمليات الدمج والاستحواذ إلى تكثيف المنافسة: وافقت Salesforce على شراء Informatica مقابل 8 مليارات دولار أمريكي في مايو 2025، وتم أخذ Alteryx ملكية خاصة مقابل 4.4 مليار دولار أمريكي في مارس 2024.

الأفكار الرئيسية للتقرير

- حسب النشر، احتفظت المنصات داخل الموقع بـ 65.7% من حصة سوق إعداد البيانات في 2024؛ من المتوقع أن تتوسع النماذج السحابية بمعدل نمو سنوي مركب 17.8% حتى 2030.

- حسب حجم المؤسسة، قادت المنظمات الكبيرة بحصة إيرادات 68.9% في 2024، بينما تتقدم المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 18.1% إلى 2030.

- حسب نوع الحل، حققت استيعاب البيانات 24.3% من إيرادات 2024؛ من المقرر أن تنمو حلول حوكمة البيانات بمعدل نمو سنوي مركب 17.3% إلى 2030.

- حسب القطاع العمودي للمستخدم النهائي، شكلت تكنولوجيا المعلومات والاتصالات 22.8% من مبيعات 2024؛ تحقق الرعاية الصحية وعلوم الحياة أسرع معدل نمو سنوي مركب 16.8% حتى 2030.

- حسب الجغرافيا، حازت أمريكا الشمالية على حصة إيرادات 37.1% في 2024؛ تظهر منطقة آسيا والمحيط الهادئ أقوى توقعات بمعدل نمو سنوي مركب 17.5% إلى 2030.

اتجاهات ورؤى سوق إعداد البيانات العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أدوات التحليل الذاتي الخدمة منخفضة/عديمة الكود | +3.2% | عالمياً، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تبني السحابة من قبل فرق تحليلات المؤسسات الصغيرة والمتوسطة | +2.8% | عالمياً، مع أعلى نمو في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| مساعدي الذكاء الاصطناعي التوليدي داخل سير عمل إعداد البيانات | +3.5% | أمريكا الشمالية وآسيا والمحيط الهادئ الأساسية، امتداد إلى أوروبا | متوسط المدى (2-4 سنوات) |

| تجميع البائعين في مجموعات نسيج البيانات | +2.1% | عالمياً، تركيز المؤسسات في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| خطوط أنابيب إعداد البيانات بالذكاء الاصطناعي الخاصة بالقطاعات | +2.4% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| لوائح السحابة السيادية والإعادة إلى الوطن | +1.8% | آسيا والمحيط الهادئ وأوروبا، تركيز تنظيمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول المتسارع إلى أدوات التحليل الذاتي الخدمة منخفضة/عديمة الكود

تعيد الواجهات منخفضة الكود تعريف سوق إعداد البيانات من خلال تمكين المختصين التجاريين من بناء خطوط الأنابيب عبر التصاميم السحب والإفلات بدلاً من النصوص البرمجية. يوضح إعداد بيانات BigQuery من Google Cloud الاتجاه، حيث يقدم توجيه الذكاء الاصطناعي الذي ينظف ويصنف ويحول البيانات بمطالبات اللغة الطبيعية[2]Google Cloud, "Introducing BigQuery Data Preparation," cloud.google.com. يقلل النهج الاعتماد على مهندسي البيانات النادرين، ويقصر دورات التطوير ويوائم تقديم التحليل مع الخبرة في المجال. ينتشر التعزيز بواسطة الذكاء الاصطناعي التوليدي بسرعة؛ تشير توقعات الصناعة إلى أن جميع منصات ذكاء الأعمال تقريباً ستدمج الذكاء الاصطناعي التوليدي بحلول 2026. التبني، ومع ذلك، يتطلب حوكمة دقيقة للحفاظ على التدفقات المبنية من قبل المواطنين المتنامية متماشية مع معايير الجودة والأمان المؤسسية.

ارتفاع التبني السحابي بين فرق تحليلات المؤسسات الصغيرة والمتوسطة

تقوم المؤسسات الصغيرة والمتوسطة بتوسيع خطوط الأنابيب السحابية الأصلية لسد فجوات القدرات مع المنافسين الأكبر، مما يدفع الطلب الإضافي عبر منطقة آسيا والمحيط الهادئ حيث تخطط 60% من الشركات لتنفيذ نماذج اللغة بالذكاء الاصطناعي بحلول 2025. تتيح مرونة السحابة والتسعير القائم على الاستهلاك للشركات الصغيرة تجنب النفقات الرأسمالية أثناء الوصول إلى وظائف إعداد البيانات المتقدمة. تظهر أبحاث المملكة المتحدة أن أقل من 1% من المؤسسات الصغيرة والمتوسطة تستغل تحليل البيانات الضخمة اليوم، مما يؤكد المدرج حيث تنخفض عوائق التكلفة والتعقيد. ومع ذلك، تستمر نقص المهارات؛ يتدخل مقدمو الخدمات المدارة لتكوين خطوط الأنابيب وفرض الامتثال، خاصة حول قواعد توطين البيانات الناشئة.

دمج مساعدي الذكاء الاصطناعي التوليدي داخل سير عمل إعداد البيانات

تنوي خمسة وسبعون في المائة من المنظمات تمويل الذكاء الاصطناعي التوليدي في غضون اثني عشر شهراً، مما يجعل مساعدي الذكاء الاصطناعي محورية في استراتيجيات التحول. يقوم المساعدون بأتمتة التصنيف المملّ، واقتراح الربط الأمثل وتمييز الشذوذ، مضغوطين 94% من وقت المشروع المنفق تقليدياً على التنظيف. يخفض التفاعل باللغة الطبيعية عتبة الخبرة، رغم أن المخرجات الآلية يجب أن تمر عبر بوابات الحوكمة التي تتتبع النسب وتتحقق من الدقة. زخم الاستثمار هو الأعلى في القطاعات المكثفة للبيانات مثل الاتصالات والمالية، حيث حتى التوفيرات الهامشية في الوقت تحقق عائد استثمار مادي.

تجميع البائعين لوحدات إعداد البيانات في مجموعات نسيج البيانات الأوسع

توضح عمليات الاستحواذ مثل Salesforce-Informatica التوحيد نحو أنسجة موحدة تضم الفهرس والجودة والنسب والتنسيق. تبسط الاستراتيجية عبء التكامل من خلال تقديم مساحة عمل شاملة من الاستيعاب إلى ذكاء الأعمال، مما يحسن الاتساق عبر العقارات متعددة السحابة. ومع ذلك، يثير الدفع الشامل مخاطر قفل البائع ويحد من مرونة التوصيل والتشغيل. تقوم المؤسسات بتقييم المعايير مثل OpenLineage وApache Arrow للحفاظ على الاختيارية.

تحليل تأثير المقيدات

| المقيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فجوة المهارات لتكوين حوكمة البيانات | -2.3% | عالمياً، حاد في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| ارتفاع التكلفة الإجمالية للملكية لخطوط أنابيب البيانات متعددة السحابة | -1.9% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| تصاعد عقوبات سيادة البيانات | -1.4% | آسيا والمحيط الهادئ وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| الوظائف المكثفة الحوسبة تواجه حصص الكربون | -1.1% | أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

فجوة المهارات في تكوين حوكمة البيانات المعقدة

يشير ما يقارب ثلث مديري تكنولوجيا المعلومات إلى تعقيد إدارة البيانات كعقبة حرجة، ونقص المختصين في الحوكمة يؤخر نشر خطوط الأنابيب القابلة للتوسع[3]Lenovo and IDC, "AI Readiness Study 2024," lenovo.com. يتكثف التحدي حيث تفرض التشريعات مثل قاعدة الإفصاح المناخي في كاليفورنيا التقاط الآلي لانبعاثات النطاق 1-3. تواجه الأسواق الناشئة نقصاً أعمق حيث تتأخر البرامج الأكاديمية، مما يدفع الشركات نحو الاستشاريين الخارجيين وعقود الخدمة المدارة التي تضخم ميزانيات النشر.

ارتفاع التكلفة الإجمالية للملكية لخطوط أنابيب البيانات متعددة السحابة

تفوت غالبية برامج متعددة السحابة أهداف العائد على الاستثمار حيث ترتفع نفقات التكامل والنسخ والمراقبة أسرع من التوقعات. يضخم التخزين الخاص بالمنطقة المفروض بموجب قوانين التوطين الإنفاق أكثر حيث تكرر الشركات البنية التحتية عبر المناطق. يمكن أن تتجاوز التكاليف التشغيلية 25% من إجمالي ميزانيات السحابة بمجرد إضافة أدوات الأمان والنسب، مما يضغط على المشترين في السوق المتوسط للتنازل بين الأناقة المعمارية والقدرة على تحمل التكاليف.

تحليل القطاعات

حسب النشر: تسارع السحابة يوازن هيمنة داخل الموقع

بلغ حجم سوق إعداد البيانات للمنصات داخل الموقع 4.57 مليار دولار أمريكي في 2024، مما يترجم إلى 65.7% من حصة سوق إعداد البيانات، وهو انعكاس لطلب المؤسسات على السيطرة المباشرة وسط قواعد توطين أصرم. يعزز قانون البيانات الفيتنامي وقواعد حماية البيانات الشخصية الرقمية الهندية نماذج داخل الموقع والسحابة السيادية التي تبقي السجلات الحساسة داخل الحدود الوطنية. الخدمات السحابية، رغم كونها أصغر، من المتوقع أن تنمو بمعدل 17.8% حتى 2030 حيث تعطي المؤسسات الصغيرة والمتوسطة والوحدات الرقمية الأصلية الأولوية للمرونة. في أمريكا الشمالية، تهيمن المخططات الهجينة، التي تدمج المجموعات المحلية للبيانات المنظمة مع خزانات فائقة التوسع للأحمال منخفضة المخاطر. يستجيب مقدمو السحابة بحالات إقليمية مخصصة وتحكم مفاتيح مشفرة لتعويض مخاوف الامتثال، مما يوسع التبني خارج مراكز التكنولوجيا التقليدية حيث تحصل المدن الصغيرة على ألياف الاتصال المباشر.

تعتمد الحسابات الاقتصادية على تقلب حمولة العمل: دفعات ETL المستقرة ووظائف الإثراء المتوقعة تبقى داخل الموقع بسبب إطفاء الترخيص، بينما تنتقل استنتاج الذكاء الاصطناعي المتقطع وصناديق الرمل لمطوري المواطنين إلى السحابات الدفع حسب الاستخدام. من المتوقع أن تدير أكثر من نصف الشركات متعددة الجنسيات حالات سحابة سيادية بحلول 2029، مما يخلق طلباً على فرض السياسة السلس عبر العقد الخاصة والعامة والحافة. يؤكد البائعون الآن على مستويات التحكم الموحدة التي تنشر قواعد جودة البيانات ورسوم النسب بغض النظر عن الركيزة.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تدفع الارتفاع المستقبلي رغم قيادة الشركات الكبيرة

حققت الشركات الكبيرة 4.79 مليار دولار إيراد في 2024، تساوي 68.9% من سوق إعداد البيانات، مدعومة بفرق حوكمة مخصصة وبصمات عالمية. يفضل إنفاقهم حزم المنصة التي تدمج الفهرس والنسب وقابلية الملاحظة في أنسجة البيانات الموجودة. على العكس، ساهمت المؤسسات الصغيرة والمتوسطة بـ 2.16 مليار دولار بعد ستنمو أكثر من الفئات الأخرى بمعدل نمو سنوي مركب 18.1%، مما يرفع حجم سوق إعداد البيانات لحلول المؤسسات الصغيرة والمتوسطة إلى 5.6 مليار دولار متوقع بحلول 2030. يقلل الفوترة الاستهلاكية والكشف الآلي للمخطط العوائق الرأسمالية، مما يتيح لتجار التجزئة الإقليميين وشركات التكنولوجيا المالية وبدء تشغيل SaaS تحقيق التكافؤ مع الراسخين.

يظهر استطلاع مجلة معهد الأعمال الصغيرة أن 70% من المؤسسات الصغيرة والمتوسطة الأمريكية تعترف بقيمة التحليل، لكن الأقلية فقط لديها موهبة داخلية لتنفيذ خطوط الأنابيب الشاملة. تملأ منصات العمل السحابية منخفضة الكود والنظم البيئية للخدمة المدارة الفجوات، بينما تقدم الجمعيات الصناعية تدريباً معيارياً لتسريع الاستخدام المواطني. التحديات تستمر في تطوير أطر السياسة التي تخطط إلى التزامات قانون الذكاء الاصطناعي الناشئة، مما يخلق فتحات لشركاء القنوات المتخصصين في تراكبات الامتثال.

حسب نوع الحل: الحوكمة تكتسب سرعة بينما الاستيعاب يحتفظ بالتاج

احتفظ استيعاب البيانات بـ 24.3% قائدة من إيرادات 2024، مؤكدة الحاجة الأساسية لجمع التغذيات المنظمة وشبه المنظمة وغير المنظمة للتنقيح اللاحق. ومع ذلك ستحقق وحدات الحوكمة أسرع معدل نمو سنوي مركب 17.3%، مما يعكس المحور التنظيمي نحو إفصاحات ESG وأخلاقيات الذكاء الاصطناعي الجاهزة للتدقيق. من المتوقع أن يصل حجم سوق إعداد البيانات لأدوات الحوكمة إلى 3.28 مليار دولار بحلول 2030. تربط فهارس البيانات الوصفية المتكاملة الآن فحوصات السياسة الآلية، مما يجعل تصورات النسب محورية لإدارة المخاطر. تدمج مولدات البيانات الاصطناعية حماية الخصوصية بينما توسع مجموعات تدريب الذكاء الاصطناعي، مما يساعد الشركات على تلبية متطلبات التقليل دون تدهور دقة النموذج.

الفئات المجاورة-الجودة والتلاعب والإثراء-تتحد في طبقات واجهة مستخدم واحدة. تعطي خرائط طريق المنتج الأولوية للاقتراحات الواعية بالسياق التي تتعلم قواعد العمل المفضلة وتقترح أنماط المعايرة. يتودد البائعون إلى النظم البيئية للشركاء لحزم القوالب العمودية، مثل معايير HL7-FHIR للرعاية الصحية أو مخططات بروتوكول FIX المالية، مما يعزز الوقت إلى القيمة ويعزز تكاليف التبديل.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع العمودي للمستخدم النهائي: الرعاية الصحية ترتفع بينما تكنولوجيا المعلومات والاتصالات تبقى في المقدمة

حجزت تكنولوجيا المعلومات والاتصالات 1.46 مليار دولار في 2024، تساوي 22.8% من سوق إعداد البيانات، مدفوعة بنشر 5G الذي يولد قياس عن بُعد يتطلب تنظيفاً وإثراءً سريعاً. يعتمد المشغلون على الذكاء الاصطناعي لتحسين استخدام الشبكة والتنبؤ بالتسرب، مما يدفع الإنفاق على أتمتة خطوط الأنابيب عالية الإنتاجية. الرعاية الصحية وعلوم الحياة، عند 970 مليون دولار في 2024، ستصعد بأسرع معدل نمو سنوي مركب 16.8% حيث ترقم المستشفيات مسارات المرضى وتنسق شركات الأدوية مجموعات بيانات متعددة المجموعات لاكتشاف الأدوية. تواجه صناعة إعداد البيانات قيود HIPAA وGDPR وقانون الذكاء الاصطناعي الأوروبي القادم الصارمة التي ترفع وحدات الحوكمة إلى وضع إلزامي.

تتبنى قطاعات الخدمات المصرفية والمالية والتأمين (BFSI) الذكاء الاصطناعي التوليدي لاكتشاف الاحتيال والمشورة المفرطة الشخصنة-تسجل الصين بالفعل 83% من الاستخدام التنظيمي-مما يضع تأكيداً ثقيلاً على القابلية للتفسير والنسب لإرضاء مجالس الإشراف. يطور تجار التجزئة إثراء رسم العملاء لتغذية واجهات برمجة التطبيقات للتوصية وقياس انبعاثات النطاق 3، ربط السجلات التعاملية مع تدقيق الموردين لتلبية تعهدات الاستدامة الناشئة. تسخر البرامج الحكومية بوابات البيانات المفتوحة ولوحات المعلومات الداخلية للسياسة القائمة على الأدلة، رغم أن أسقف الميزانية ودورات الشراء تطيل الجداول الزمنية للمشاريع.

التحليل الجغرافي

عكس إنفاق أمريكا الشمالية البالغ 2.58 مليار دولار في 2024 حصة سوق إعداد البيانات 37.1%، وهي نتيجة تجريب الذكاء الاصطناعي المبكر والنظم البيئية الكثيفة للبائعين. يجبر قانون الإفصاح المناخي في كاليفورنيا الشركات فوق مليار دولار إيراد على نشر انبعاثات النطاق 1-3، مما يعزز طلب أدوات الحوكمة عبر القارة. يجب على الشركات متعددة الجنسيات المقرة في مكان آخر لكن النشطة في الولايات المتحدة أن تقدم تقاريرها أيضاً، مما يمد التأثير عبر الحدود. تتقدم كندا بأطر متوازية من خلال قانون حماية خصوصية المستهلك لقانون C-27، بينما تدفع مقترحات توطين البيانات المكسيكية مخططات سحابية هجينة لسلاسل إمداد مصانع التجميع عبر الحدود. تمحور تركيز الاستثمار في المنطقة من قدرات الاستيعاب الأولية إلى قابلية الملاحظة المتقدمة والمعالجة الآلية التي تقلل الجهد التشغيلي.

منطقة آسيا والمحيط الهادئ هي المتسلق الأسرع، بتوسع 17.5% سنوياً حيث يتجاوز نمو السحابة العامة المناطق الأخرى. يتجلى تبني الصين 83% للذكاء الاصطناعي التوليدي في تحديث خطوط الأنابيب العدوانية، بينما تخصص كوريا الجنوبية واليابان أموال الذكاء الاصطناعي الوطنية لرقمنة السجلات الصحية وبرامج المصانع الذكية. يؤدي قانون البيانات الفيتنامي وقواعد DPDP الهندية إلى طبقات إقامة البيانات داخل المكدسات متعددة الجنسيات، مما يزيد نشر الحواف داخل الموقع ويحفز الطلب على محركات السياسة المتكاملة. تواجه المؤسسات الأسترالية التزامات أمان البنية التحتية الحرجة الجديدة التي تتطلب كشف الشذوذ في الوقت الفعلي في مراحل إعداد البيانات العليا. في الوقت نفسه، تدفع منح IMDA سنغافورة المؤسسات الصغيرة والمتوسطة إلى الخدمات السحابية، مما يعزز زخم السوق الشامل في المنطقة.

تحقق أوروبا نمواً ثابتاً في منتصف المراهقة حيث تدفع تفويضات ESG استثمارات خطوط الأنابيب "الجاهزة للتقرير". يجبر التوجيه الأوروبي لتقارير الاستدامة المؤسسية حوالي 50,000 شركة على تسجيل مقاييس غازات الدفيئة باستخدام تصنيفات متسقة، مما يرفع فهرسة البيانات وأدوات الجودة إلى جدول أعمال التنفيذيين. تقود ألمانيا وفرنسا الإنفاق، رغم أن الزخم يتسارع في إيطاليا وإسبانيا حيث تضمن منح مرفق التعافي والمرونة مشاريع التحول الرقمي. يتطلب قانون الذكاء الاصطناعي الأوروبي الشفافية ومراقبة التحيز وسجلات الإشراف البشري، مما يعمق الحاجة إلى أرشيف النسب الآمنة التي تمتد عبر عقد الحافة ومناطق فائقة التوسع. تزيد دول أوروبا الشرقية قدرة السحابة المحلية للحفاظ على بيانات المواطنين محلية، مما يشجع الشراكات بين شركات الاتصالات الإقليمية وفائقة التوسع العالمية.

المشهد التنافسي

التوحيد يعيد تشكيل خريطة البائعين. تؤكد اتفاقية Salesforce البالغة 8 مليارات دولار لشراء Informatica المحور نحو أنسجة المجموعة الكاملة الجامعة للاستيعاب والحوكمة والفهرس والتحليل المساعد بالذكاء الاصطناعي تحت ترخيص تجاري واحد. تجيب الحركة على حزم Microsoft وOracle وتقفل قاعدة عملاء واسعة في منصة Agentforce من Salesforce. تبقى شهية الملكية الخاصة عالية: أخذت Clearlake Capital وInsight Partners شركة Alteryx ملكية خاصة مقابل 4.4 مليار دولار، مسرعة انتقالها إلى SaaS السحابي الأصلي ومساعدي الذكاء الاصطناعي التوليدي. تمد IBM وMicrosoft وOracle البصمات مع إصدارات أفقية تدمج قابلية ملاحظة النسب والمعالجة الآلية في استوديوهات الذكاء الاصطناعي الأوسع، بينما تضاعف Google Cloud التركيز على إعداد بيانات BigQuery.

يركز المعطلون على معماريات الذكاء الاصطناعي أولاً. جمعت Scale AI مليار دولار تمويل السلسلة F حيث استثمرت Meta 14.3 مليار دولار واستفادت من الرئيس التنفيذي Alexandr Wang لرئاسة مختبر ذكاء فائق جديد. تؤكد بدء التشغيل الأصلية لـ Claude مثل Prophecy على خطوط الأنابيب البصرية وMIGRATION Copilot الذي ينقل كود ETL القديم إلى Spark وSnowpark، مما يروق للمؤسسات التي تحدث أحمال عمل الإطار الرئيسي. يظهر المختصون العموديون: Tamr لحل كيان علوم الحياة، وPrecisely لمحاذاة مقاييس ESG، وOne Data لأسواق منتجات البيانات.

تشتد كثافة المنافسة حول رافعات التمايز: معالجة جودة البيانات الآلية والحوسبة المعززة للخصوصية المدمجة وقوالب المجال التي تؤكد للمنظمين. تبقى منافسة الأسعار معتدلة لأن المشترين يقدرون تقليل المخاطر وجاهزية الامتثال على أقل تكلفة، رغم أن مستويات freemium من داخلين مفتوحي المصدر تمارس ضغطاً في الطرف الأدنى من سوق المؤسسات الصغيرة والمتوسطة.

قادة صناعة إعداد البيانات

-

Informatica LLC

-

IBM Corporation

-

SAS Institute Inc.

-

Microstrategy Inc.

-

Tableau Software, LLC (Salesforce.com Inc.)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: تنهي Meta استثمار 14.3 مليار دولار في Scale AI، مقيمة مقدم التصنيف والإعداد بـ 29 مليار دولار ومجندة الرئيس التنفيذي Alexandr Wang لقيادة مختبر ذكاء فائق جديد.

- مايو 2025: توقع Salesforce صفقة نهائية لاستحواذ Informatica مقابل 8 مليارات دولار نقداً بـ 25 دولار للسهم، مضيفة الفهرس والحوكمة وأتمتة خطوط الأنابيب إلى مكدس Agentforce.

- يناير 2025: تجمع Prophecy 47 مليون دولار السلسلة B1 بقيادة Smith Point Capital، تمويل Migration Copilot الذي يحول تلقائياً منطق ETL القديم إلى خطوط أنابيب أصلية spark.

- أكتوبر 2024: تطلق Google Cloud إعداد بيانات BigQuery، مدمجة اقتراحات الذكاء الاصطناعي والصور منخفضة الكود لتقليم التنظيف اليدوي المقدر الآن بـ 94% من الجهد في القطاعات المعقدة.

- مايو 2024: تكمل Clearlake Capital وInsight Partners الاستحواذ الخاص البالغ 4.4 مليار دولار لـ Alteryx لتسريع تقديم ميزات السحابة الأصلية والذكاء الاصطناعي التوليدي.

نطاق تقرير سوق إعداد البيانات العالمي

إعداد البيانات هو عملية شاملة لجمع ودمج وهيكلة وتنظيم البيانات لتحليلها بمساعدة تصور البيانات والتحليل وتطبيقات التعلم الآلي. يستخدم التحليل المتقدم أنواع بيانات مختلفة من مصادر أخرى ويطبق معالجة خوارزمية دقيقة. علاوة على ذلك، مع الطلب المتزايد على تكامل ETL (الاستخراج والتحويل والتحميل)، يغذي الوقت والتكلفة المنفقان في إعداد البيانات للتحليل اتجاه سوق إعداد البيانات خلال فترة التنبؤ.

يُقسم سوق إعداد البيانات حسب النشر (في الموقع، سحابة)، وحسب حجم المؤسسة (مؤسسة صغيرة ومتوسطة، مؤسسة كبيرة)، وحسب القطاع العمودي للمستخدم النهائي (BFSI، رعاية صحية، تجزئة، تصنيع، تكنولوجيا المعلومات والاتصالات)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). تُقدم أحجام الأسواق والتوقعات من ناحية القيمة بالدولار الأمريكي لجميع القطاعات.

| في الموقع |

| السحابة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| استيعاب البيانات |

| فهرسة البيانات |

| جودة البيانات |

| حوكمة البيانات |

| تلاعب البيانات |

| إثراء البيانات |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| التصنيع والصناعة |

| تكنولوجيا المعلومات والاتصالات |

| الحكومة والقطاع العام |

| أخرى (الطاقة، التعليم، الإعلام) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب النشر | في الموقع | ||

| السحابة | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب نوع الحل | استيعاب البيانات | ||

| فهرسة البيانات | |||

| جودة البيانات | |||

| حوكمة البيانات | |||

| تلاعب البيانات | |||

| إثراء البيانات | |||

| حسب القطاع العمودي للمستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع والصناعة | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الحكومة والقطاع العام | |||

| أخرى (الطاقة، التعليم، الإعلام) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق إعداد البيانات؟

يُقدر سوق إعداد البيانات بـ 6.95 مليار دولار أمريكي في 2025.

كم سرعة نمو سوق إعداد البيانات المتوقعة؟

من المتوقع أن ترتفع الإيرادات بمعدل نمو سنوي مركب 16.2%، لتصل إلى 14.71 مليار دولار أمريكي بحلول 2030.

أي نموذج نشر يتوسع بأسرع معدل؟

عمليات النشر السحابية تتوسع بمعدل نمو سنوي مركب 17.8%، مدفوعة بتبني المؤسسات الصغيرة والمتوسطة ومرونة حمولة عمل الذكاء الاصطناعي.

لماذا تكتسب أدوات حوكمة البيانات زخماً؟

تتطلب لوائح الاستدامة والذكاء الاصطناعي العالمية نسب شفاف وجودة وتقارير ESG، مما يدفع وحدات الحوكمة إلى معدل نمو سنوي مركب 17.3%.

أي منطقة ستحقق أقوى نمو؟

من المتوقع أن تقود منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 17.5%، مدعومة ببرامج التحول الرقمي واستثمارات السحابة السيادية.

كيف تشكل عمليات الدمج والاستحواذ المنافسة؟

تتشكل مجموعات كبيرة من خلال صفقات مثل Salesforce-Informatica والاستحواذ الخاص لـ Alteryx، موحدة الاستيعاب والفهرس والحوكمة تحت منصات موحدة.

آخر تحديث للصفحة في: