حجم وحصة سوق تحويل مراكز البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

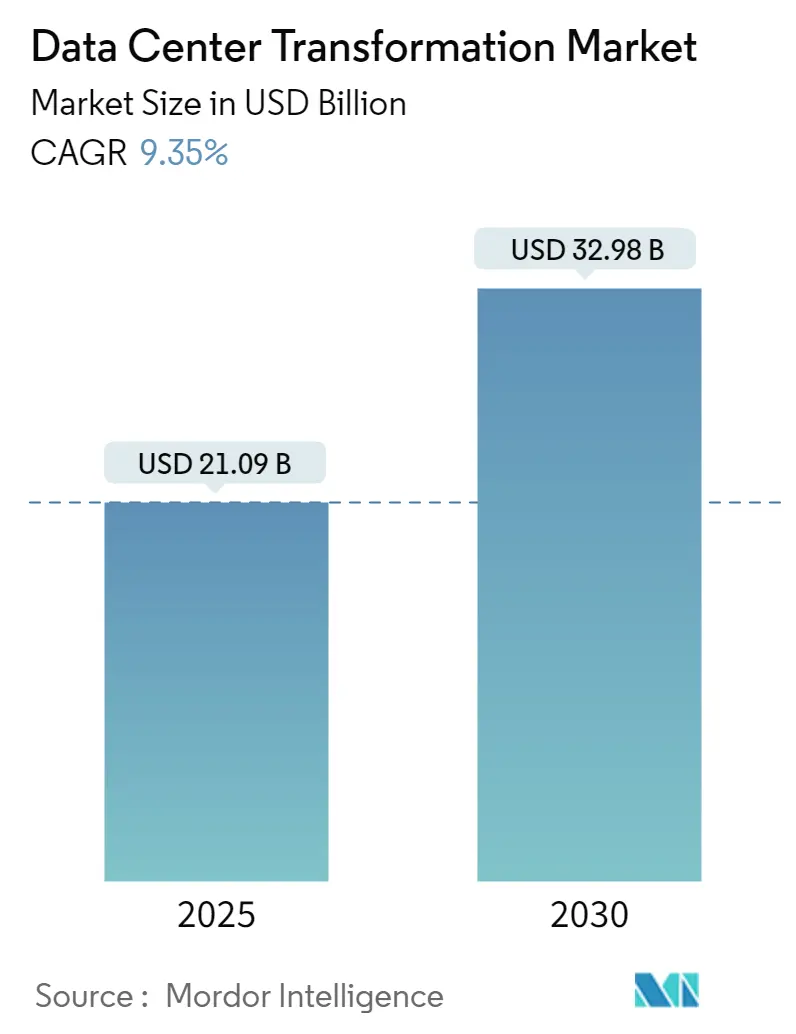

| حجم السوق (2025) | 21.09 مليار دولار أمريكي |

| حجم السوق (2030) | 32.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.35% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحويل مراكز البيانات من قبل مردور إنتليجنس

يقدر سوق تحويل مراكز البيانات بـ 21.09 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 32.98 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب 9.35%. تعمل أحمال العمل المتزايدة للذكاء الاصطناعي، وارتفاع كثافة طاقة الرفوف، والاعتماد المتزايد على مراكز البيانات المحددة بالبرمجيات على توسيع الطلب على خدمات التحديث عبر الدمج والتحسين والأتمتة والهجرة. تتحول المؤسسات من التبريد الهوائي التقليدي إلى التقنيات السائلة حيث تنتقل كثافة الطاقة للذكاء الاصطناعي من 5-10 كيلووات لكل رف نحو 40-140 كيلووات. تتغلغل مبادئ التصميم المتوطن للسحابة في مواقع الاستضافة المشتركة، بينما يسرع مشغلو النطاق الفائق عقد الحافة لدعم التطبيقات الحساسة للزمن. التدفقات الرأسمالية من المستثمرين المؤسسيين والتمويل المرتبط بالاستدامة تضغط أوقات البناء لمرافق المستوى الثالث والرابع. آسيا والمحيط الهادئ تسابق في المقدمة في إضافات السعة، إلا أن أمريكا الشمالية تحتفظ بمزايا المحرك الأول في شراكات البنية التحتية للذكاء الاصطناعي وتوريد الطاقة المتجددة.

الاستنتاجات الرئيسية للتقرير

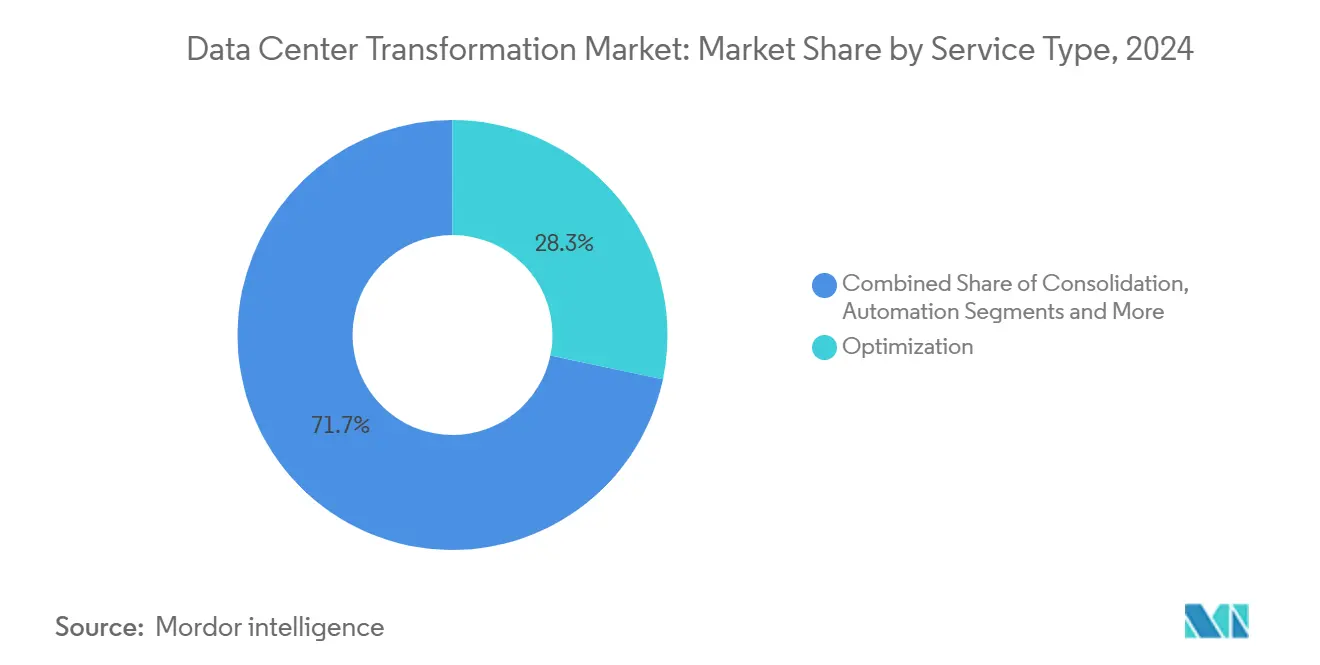

- حسب نوع الخدمة، قاد التحسين بحصة إيرادات 28.3% في عام 2024، بينما من المتوقع أن تتوسع الأتمتة بمعدل نمو سنوي مركب 11.2% حتى عام 2030.

- حسب مستوى مركز البيانات، استحوذ المستوى الثالث على 51.4% من السوق في عام 2024؛ من المتوقع أن ينمو المستوى الرابع الأسرع بمعدل نمو سنوي مركب 12.4% حتى عام 2030.

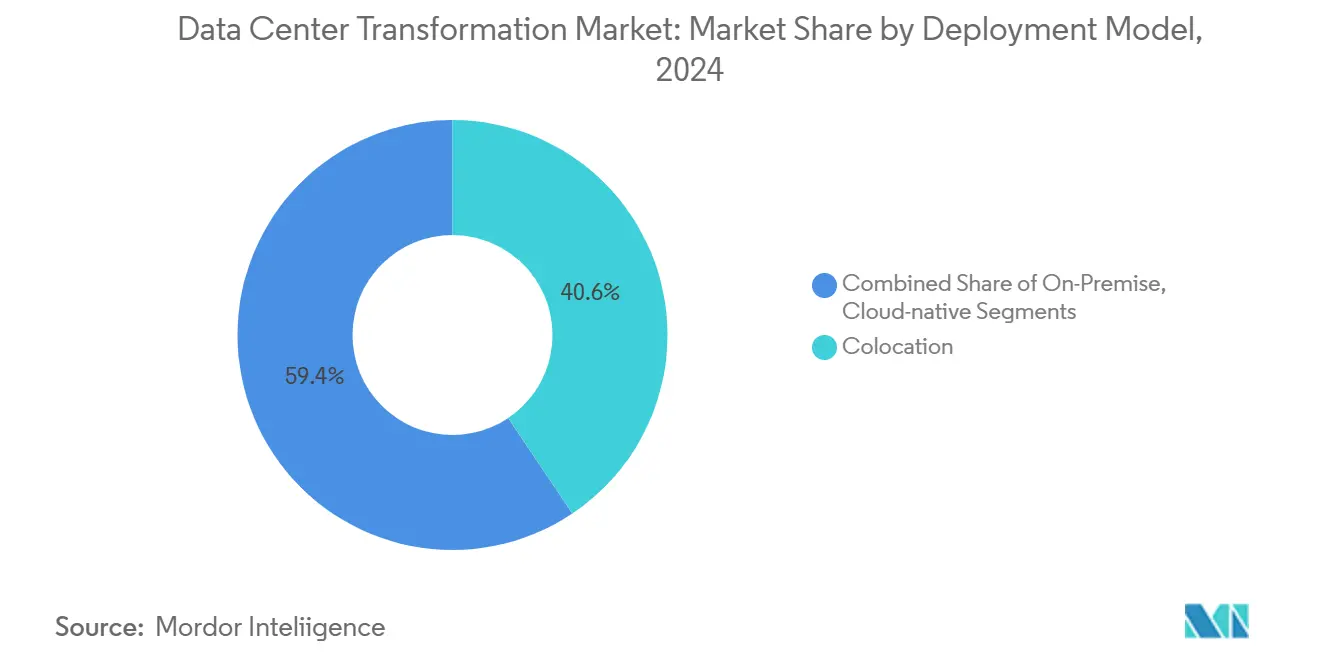

- حسب نموذج النشر، احتلت الاستضافة المشتركة 40.6% من حصة سوق تحويل مراكز البيانات في عام 2024، بينما من المقرر أن ترتفع الحلول المتوطنة للسحابة بمعدل نمو سنوي مركب 13.2%.

- حسب المستخدم النهائي، هيمنت تكنولوجيا المعلومات والاتصالات بحصة 34.8% في عام 2024؛ التجارة الإلكترونية والتجزئة في المسار لمعدل نمو سنوي مركب 13.5% حتى عام 2030.

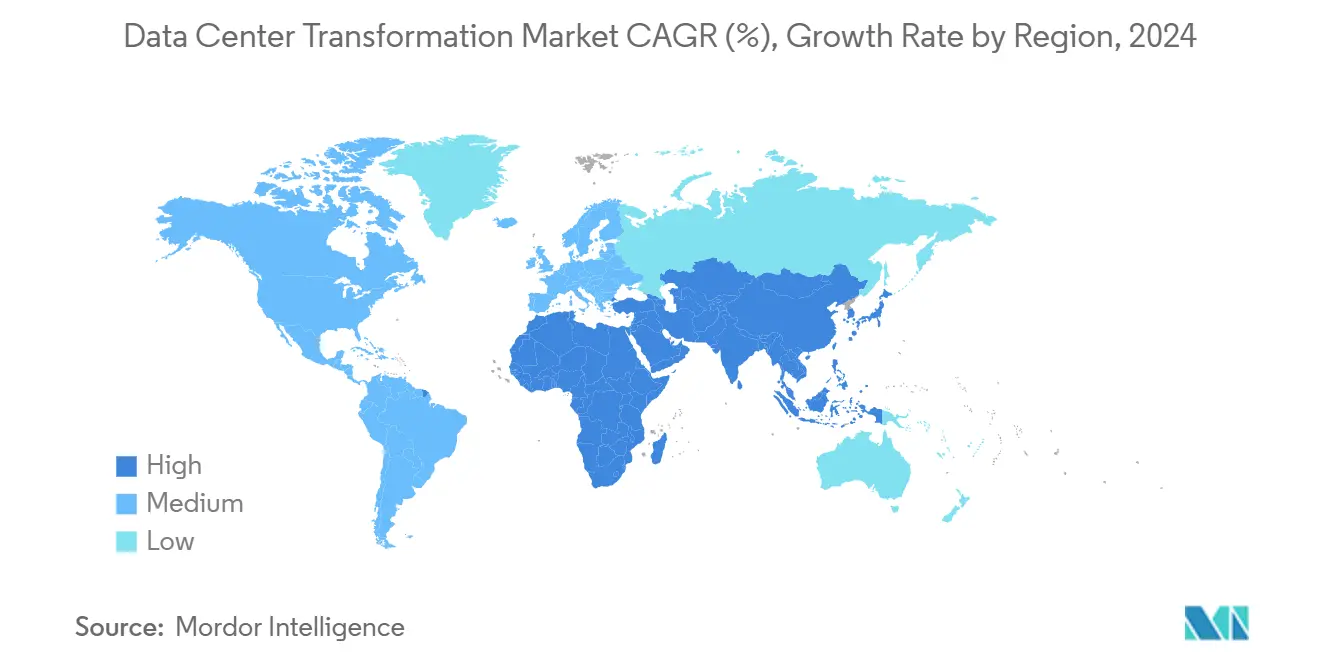

- حسب الجغرافيا، احتفظت أمريكا الشمالية بالريادة بحصة 37.4% في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 12.7% حتى عام 2030.

اتجاهات ورؤى سوق تحويل مراكز البيانات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحاجة لتقليل التكاليف وتحسين الكفاءة | +1.8% | عالمي | قصير المدى (≤ 2 سنة) |

| الاعتماد السريع لمعماريات السحابة والسحابة الهجينة | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، آسيا والمحيط الهادئ الأساسية | متوسط المدى (2-4 سنوات) |

| ارتفاع أحجام معاملات التجارة الإلكترونية | +1.4% | عالمي مع مكاسب مبكرة في آسيا والمحيط الهادئ وأمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| انتشار الحوسبة الطرفية | +1.6% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| تحسين البنية التحتية المدفوع بالذكاء الاصطناعي | +1.9% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| طلب تصميم مراكز البيانات الجاهزة للكوانتم | +0.7% | أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحاجة لتقليل التكاليف وتحسين الكفاءة

خفض التكلفة الإجمالية للملكية يدفع مشاريع التحديث التي تدمج الخوادم، وتحول التخزين إلى افتراضي، وتضبط أنظمة التبريد بدقة. قلل بنك كابيتال الأردني وقت هجرة البيانات بنسبة 95% من خلال IBM Cloud Pak for Data، محررًا الموظفين للمهام ذات القيمة الأعلى.[1]IBM, "Capital Bank of Jordan Accelerates Data Migration with IBM Cloud Pak," ibm.com حققت مجموعة سالنغ وفورات سنوية بقيمة 520,000 دولار أمريكي من خلال دمج البنية التحتية مع التعامل مع 9 ملايين معاملة تجزئة يومية، مما يوضح كيف يمكن للكفاءة التشغيلية أن تتعايش مع مكاسب الأداء. ارتفاع أسعار الكهرباء وتفويضات الاستدامة يكثف التركيز على كفاءة الطاقة لأن مراكز البيانات تستهلك 1-2% من الطلب العالمي على الطاقة. يقوم المشغلون الآن بقياس التصاميم مقابل أهداف فعالية استخدام الطاقة (PUE) أقل من 1.2، مما يدفع اعتماد المبردات المتقدمة ومبادلات الحرارة الخلفية. عبر المناطق، تربط فرق التمويل بشكل متزايد موافقة المشروع بتخفيضات قابلة للتحقق في ميغاوات الساعات والعمالة الإضافية.

الاعتماد السريع لمعماريات السحابة والسحابة الهجينة

تتوازن المنظمات بين المرونة والحوكمة من خلال نثر أحمال العمل عبر السحب العامة، والمجموعات في الموقع، ومجموعات الاستضافة المشتركة. هاجر بنك أيوديا الأنظمة الأساسية إلى مكدس أمازون ويب سيرفيسز الهجين، محسنًا القابلية للمراقبة والأمان مع أتمتة خطوط النشر.[2] Kyndryl, "Bank of Ayudhya Cloud Migration Case Study," kyndryl.com في المملكة المتحدة، أوقفت هيئة الخدمات الصحية الوطنية القاعات القديمة بعد نقل السجلات والتحليلات إلى البنية التحتية السحابية، مما قلل التكاليف الثابتة وانبعاثات الكربون. من المتوقع أن يتوسع سوق مراكز البيانات المحددة بالبرمجيات بمعدل نمو سنوي مركب 20.1% حتى عام 2032، مؤكدًا كيف أن الأتمتة القائمة على السياسات والتقسيم الجزئي يدعمان الاستراتيجيات الهجينة. مع ارتفاع مطالب الاستنتاج الحرج للزمن للذكاء الاصطناعي، تعتمد المؤسسات انفجار السحابة لتشغيل مجموعات معالجة الرسومات مع الاحتفاظ بقواعد البيانات الحساسة في المرافق الموثوقة. وبالتالي، يؤكد مقدمو الخدمات على شبكات الاتصال المباشر وروابط الزمن المنخفض بين المناطق.

تحسين البنية التحتية المدفوع بالذكاء الاصطناعي

يحول الذكاء الاصطناعي عمليات مراكز البيانات من خلال الصيانة التنبؤية، وتخصيص الموارد الآلي، وإدارة التبريد الذكية، مما يحقق تحسينات تشغيلية قابلة للقياس. يمكن لتحسين الذكاء الاصطناعي تحسين استخدام الخادم بما يصل إلى 30% وتقليل وقت التوقف من خلال الصيانة التنبؤية، مع توقع أن تكون 40% من البنية التحتية لمراكز البيانات مُدارة بالذكاء الاصطناعي بحلول عام 2024. أفادت فيرتف عن نتائج قوية للربع الأول 2025 بإيرادات 2.04 مليار دولار أمريكي، بزيادة 25% مدفوعة بطلب البنية التحتية للذكاء الاصطناعي، مما يسلط الضوء على التوسع المتسارع لنشر الذكاء الاصطناعي عبر مراكز البيانات.[3]Equinix, "Equinix Reports First-Quarter 2025 Results," equinix.com تمثل شريحة ويلو الكوانتية من جوجل تقارب الذكاء الاصطناعي والحوسبة الكوانتية في مراكز البيانات، مما قد يثور قدرات الحوسبة ومتطلبات البنية التحتية. ServerLift. يمتد التحول إلى أنظمة التبريد، حيث يمكن التحسين المدفوع بالذكاء الاصطناعي لمراكز البيانات تحقيق نسب فعالية استخدام الطاقة (PUE) منخفضة تصل إلى 1.02، مما يعزز كفاءة الطاقة بشكل كبير.

انتشار الحوسبة الطرفية

يتسارع نشر الحوسبة الطرفية لدعم التطبيقات منخفضة الزمن، مع توقع وصول سوق مراكز البيانات الطرفية العالمية إلى 317 مليار دولار أمريكي بحلول عام 2026، مدفوعة بمتطلبات إنترنت الأشياء والذكاء الاصطناعي التوليدي. احتياجات الزمن المنخفض تقود 41% من عمليات النشر الطرفية، بينما تشكل مخاوف أمان البيانات 38.3% من التطبيقات. أطلقت Vapor IO وNVIDIA أول حل 5G AI-RAN خاص في لاس فيغاس، باستخدام تقنية NVIDIA AI Aerial لتحسين الأداء في الوقت الفعلي عبر المدينة مع خطط لتشمل آلاف الكاميرات بحلول عام 2025. نمو الحوسبة الطرفية واضح بشكل خاص في مناطق آسيا والمحيط الهادئ والشرق الأوسط وشمال أفريقيا، حيث يتزامن تحديث البنية التحتية للاتصالات مع مبادرات المدن الذكية. التقنية تمكن معالجة البيانات في الوقت الفعلي للمركبات المستقلة، والواقع المعزز، وتطبيقات إنترنت الأشياء الصناعي، مما يستدعي معماريات الحوسبة الموزعة التي تكمل مراكز البيانات المركزية التقليدية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نفقات رأس المال العالية وعدم اليقين في العائد على الاستثمار | -1.2% | عالمي | قصير المدى (≤ 2 سنة) |

| تعقيد الأمان والامتثال التنظيمي | -0.9% | عالمي مع تأثير متزايد في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| نقص مهارات أتمتة مراكز البيانات المحددة بالبرمجيات | -0.8% | عالمي | متوسط المدى (2-4 سنوات) |

| قفل البائع القديم ومخاطر الهجرة | -1.0% | عالمي | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

نفقات رأس المال العالية وعدم اليقين في العائد على الاستثمار

بناء قاعات جاهزة للذكاء الاصطناعي مع التبريد السائل، ومحطات فرعية 100 ميغاوات، وطرق الألياف المتكررة يمكن أن يتجاوز 15,000 دولار أمريكي لكل تيرابايت من البيانات المهاجرة، مضاعفًا تكاليف اكتساب التخزين بمجرد إدراج العمالة ووقت التوقف. المهل الزمنية لمعدات التبديل والمولدات تمتد الآن إلى 6-12 شهرًا، مما يجبر المشترين على قفل التصاميم قبل وقت طويل من تبلور الطلب. نقص الرقائق والمنافسة الشديدة على معالجات الرسومات يرفع مخاطر التسعير، مما يعقد إسقاطات حالة الأعمال. هياكل التمويل تتضمن بشكل متزايد قروضًا مرتبطة بالاستدامة تتطلب أهداف غازات الدفيئة، مما يضيف تكاليف الامتثال. وسط ارتفاع أسعار الفوائد، يكافح المشغلون الأصغر لتمويل تجديدات المواقع البنية، مما يبطئ إضافات السعة خارج مناطق المستوى الأول.

تعقيد الأمان والامتثال التنظيمي

تشدد الولايات القضائية القواعد بشأن المرونة السيبرانية، وسيادة البيانات، وتقارير الطاقة. يلزم توجيه كفاءة الطاقة للاتحاد الأوروبي المرافق التي تتجاوز 100 كيلووات حمل تكنولوجيا المعلومات بالكشف عن الاستخدام السنوي للطاقة، وسعة التخزين، ومؤشرات الكربون. المؤسسات المالية العاملة في الكتلة يجب أن تتماشى مع قانون المرونة التشغيلية الرقمية، مما يضخم أعباء التدقيق. عالميًا، تفويضات توطين البيانات في الصين والهند توجه البناءات الجديدة نحو مناطق التوفر داخل البلاد. يتلاعب المشغلون بأطر متعددة، غالبًا ما يرسمون ضوابط من ISO 27001، وSOC 2، وPCI-DSS إلى طبقات خاصة بالبلد. اختصاصيو الامتثال نادرون، لذا يربط مقدمو الخدمات الخدمات الاستشارية ضمن مشاريع التحويل، مما يضخم فواتير الخدمة ويطيل جداول التسليم.

تحليل القطاعات

حسب نوع الخدمة: الأتمتة تقود كفاءة الجيل القادم

احتل التحسين 28.3% من سوق تحويل مراكز البيانات في عام 2024 حيث انتزعت المؤسسات سعة إضافية من الأصول الموجودة من خلال وضع أحمال العمل، والتحجيم الصحيح، وتحليلات تدفق الهواء. من المتوقع أن تسجل الأتمتة أسرع معدل نمو سنوي مركب 11.2%، مدفوعة بمحركات التنظيم المدفوعة بالذكاء الاصطناعي التي تعير حدود الطاقة، وتبدأ الهجرة المباشرة، وتحفز الصيانة التنبؤية. تبقى مشاريع الدمج ذات صلة للتخلص من الأصول وعمليات دمج الاندماج التي تسعى لتقليص مساحات الرفوف. تنمو عقود إدارة البنية التحتية حيث يوكل المشغلون المراقبة لخبراء الخدمة المُدارة، خاصة حيث الدعم على مدار 24×7 إلزامي تحت اتفاقيات مستوى الخدمة.

يتعزز الطلب على الهجرة والترقية عندما تتحول الشركات من الأنظمة الأحادية إلى مجموعات الحاويات التي تعمل على عقد كثيفة معالجة الرسومات. حجم سوق تحويل مراكز البيانات للارتباطات المتمحورة حول الأتمتة متوقع أن يصل إلى 11.7 مليار دولار أمريكي بحلول عام 2030 مقارنة بـ 8.4 مليار دولار أمريكي في عام 2025. قيود العمالة تكثف الاعتماد لأن 58% من المشغلين يبلغون عن تحديات التوظيف، مما يقودهم لنشر أتمتة كتاب التشغيل التي ترفع السعة دون نمو خطي في عدد الموظفين. يدمج البائعون التوائم الرقمية في محافظ الخدمات حتى يتمكن العملاء من نمذجة المناطق الحرارية قبل إعادة تركيب المعدات، مما يقلم تجاوزات الجدول.

حسب مستوى مركز البيانات: المستوى الرابع يقود طلب البنية التحتية المتميزة

سلمت مرافق المستوى الثالث وقت تشغيل 99.982% واستحوذت على 51.4% من حصة سوق تحويل مراكز البيانات في عام 2024، خدمة أحمال العمل للمؤسسات التي تتحمل نوافذ صيانة قصيرة. قاعات المستوى الرابع، مع ذلك، تنمو بمعدل نمو سنوي مركب 12.4% حيث يعتبر تدريب نماذج الذكاء الاصطناعي، والتداول عالي التردد، ومنصات الصحة الحرجة للمهمة الانقطاعات غير المخططة غير مقبولة. يبرر المشغلون التكاليف المتميزة من خلال اتفاقيات مستوى خدمة متمايزة، ومعمارية متسامحة مع الأخطاء، وتصاميم حرم جامعي آمنة.

تبقى مواقع المستوى الأول والثاني متخصصة لمختبرات التطوير والتخزين الأرشيفي حيث قيود الميزانية تتفوق على أهداف التوفر. حجم سوق تحويل مراكز البيانات لتجديدات المستوى الرابع متوقع أن يتوسع من 5.2 مليار دولار أمريكي في عام 2025 إلى 9.4 مليار دولار أمريكي بحلول عام 2030. المقياس الفائق مثل إكوينكس وديجيتال ريالتي يطيل عمر الحرم الجامعي الأقدم بإضافة مسارات طاقة N+2 ومشعبات التبريد السائل، مما يهاجر بهم بفعالية نحو قدرات المستوى الرابع دون إعادة بناء كاملة. مع تضمين المنظمين عتبات وقت التشغيل في إرشادات البنوك الرقمية، سيتصاعد الطلب على التصاميم المتميزة أكثر.

حسب المستخدم النهائي: تسارع التجزئة يتفوق على القادة التقليديين

احتفظت تكنولوجيا المعلومات والاتصالات بحصة سوقية 34.8% في عام 2024، مدعومة بطرح 5G، ووضع شبكة الوظائف الافتراضية، وترقيات تسليم المحتوى. التجزئة والتجارة الإلكترونية تتتبع معدل نمو سنوي مركب 13.5% من 2025-2030، عاكسة ارتفاع طلبات القنوات المتعددة ومحركات التخصيص التي تضغط على معالجة البيانات في الوقت الفعلي. على سبيل المثال، نقلت إتسي 5.5 بيتابايت إلى جوجل كلود وضاعفت سرعة التجريب، مما يثبت كيف أن التكرار السريع يقود الميزة التنافسية.

البنوك تحول الأنظمة الأساسية للوفاء بتفويضات المدفوعات الفورية وأدوات الاستشارة للذكاء الاصطناعي التوليدي، بينما تعتمد شركات التأمين تحليلات الاحتيال للتعلم العميق التي تتطلب مجموعات معالجة الرسومات. الرعاية الصحية تحدث السجلات الإلكترونية وأرشيف التصوير، مع مايو كلينك تخصيص 2.4 مليون قدم مربع من المرافق الرقمية الجديدة بحلول عام 2030. الصانعون يدمجون أجهزة استشعار إنترنت الأشياء الصناعي في خطوط الإنتاج، بث البيانات القياسية إلى بوابات الحافة التي تعالج مسبقًا قبل الإرسال العكسي. منظمات الطيران والدفاع تستند على وحدات معزولة، مفصولة بالهواء للأحمال العمل المصنفة، مما يحفز بناءات السحابة السيادية المتخصصة.

حسب نموذج النشر: المتوطن للسحابة يعطل النماذج التقليدية

استضافت الاستضافة المشتركة 40.6% من أحمال العمل في عام 2024، مفضلة لتقاسم التكلفة، وقابلية التوسع، والامتثال لمتطلبات التدقيق التي ما زالت تقدر السيطرة على الأصول المادية. ومع ذلك، فإن المعماريات المتوطنة للسحابة متوقعة أن تسجل معدل نمو سنوي مركب 13.2% حيث الخدمات الجزئية، والحاويات، والحوسبة المدفوعة بالأحداث تهيمن على خرائط طريق التطبيقات. مؤسسات مثل 1-800-FLOWERS.COM فككت الأحاديات إلى ما يقارب 200 خدمة جزئية لتقصير دورات الإصدار وتخصيص رحلات العملاء.

المجموعات في الموقع تستمر في القطاعات المرتبطة بقوانين سيادة البيانات أو تفويضات الزمن المتخصصة. المخططات الهجينة تنسج معًا أقفاص الاستضافة المشتركة، والسحب الخاصة، وحالات النطاق الفائق عبر شبكات المنطقة الواسعة المحددة بالبرمجيات. حجم سوق تحويل مراكز البيانات المرتبط بنشر المتوطن للسحابة متوقع أن يتضاعف من 6.3 مليار دولار أمريكي في عام 2025 إلى 11.6 مليار دولار أمريكي في عام 2030. مقدمو الخدمات يتودون إلى هذه الفرص بشبكات الاتصال التي تمنح أقل من 2 ميلي ثانية رحلة ذهاب وإياب إلى منحدرات السحابة العامة الرئيسية، بينما حرم الاستضافة المشتركة الجامعية تدمج مكدسات كوبرنتيس جاهزة كخدمات ذات قيمة مضافة.

تحليل الجغرافيا

هيمنت أمريكا الشمالية على 37.4% من سوق تحويل مراكز البيانات في عام 2024، مدعومة بنظام بيئي راسخ للنطاق الفائق، واعتمادات طاقة متجددة ناضجة، وشبكات ربط كثيفة. برنامج أمازون بقيمة 20 مليار دولار أمريكي في بنسلفانيا وحقن فانتاج لمراكز البيانات بحقوق ملكية 9.2 مليار دولار أمريكي يشير إلى استمرار زخم البناء. معدل النمو السنوي المركب المتوقع للمنطقة 9.8% حتى عام 2030 يستفيد من مجموعات رقائق الذكاء الاصطناعي المرتبطة بحرم جامعية تعمل بالطاقة النووية التي تخفف قيود الشبكة. حوافز الولاية عبر فيرجينيا، وتكساس، وأوهايو تقدم إعفاءات ضريبة الممتلكات المرتبطة بمعايير كفاءة الطاقة، مما يمدد الميزة التنافسية للمشغلين الحاليين.

آسيا والمحيط الهادئ تسابق في المقدمة بمعدل نمو سنوي مركب 12.7%، مدفوعة بتوسع التجارة الإلكترونية، واختراق الهواتف الذكية، وأطر السياسة الداعمة. الهند تخطط لإضافة 850 ميغاوات من السعة بحلول عام 2026، مدفوعة بالتزام AWS بقيمة 12.7 مليار دولار أمريكي وتوسع NTT بقيمة 1.5 مليار دولار أمريكي. اليابان تجتذب استثمارات السحابة السيادية التي تتجاوز 8 مليارات دولار أمريكي من أوراكل حيث تمتثل المؤسسات لقواعد توطين البيانات وأهداف الاستعداد للذكاء الاصطناعي. ممر جوهور بارو في ماليزيا يظهر كمحور إقليمي بـ 1.6 جيجاوات مثبتة، مما يجتذب رأس المال من جوجل، وإنفيديا، ومايكروسوفت.

أوروبا تؤكد على الاستدامة، تفوض شفافية استهلاك الطاقة وتوريد متجدد تحت توجيه كفاءة الطاقة. المشغلون يستجيبون بدمج حلقات إعادة استخدام الحرارة في التدفئة المحلية والحصول على عقود كهرباء خالية من الكربون على مدار 24×7. فانتاج لمراكز البيانات خصصت مؤخرًا 1.4 مليار يورو لتوسعات EMEA تركز على مواد منخفضة الكربون وبطاريات معيارية. الشرق الأوسط وأفريقيا تتأخر في السعة المطلقة لكنها تستفيد من الأجندة الرقمية المدعومة حكوميًا؛ السعودية والإمارات العربية المتحدة تسرع المناطق الخضراء المتماشية مع مخططات المدن الذكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

تتركز المنافسة على النطاق، واستراتيجية الطاقة، وتمكين أحمال عمل الذكاء الاصطناعي. عمقت إكوينكس تحالفها مع إنفيديا ورفعت إيرادات الربع الأول 2025 إلى 2.225 مليار دولار أمريكي من خلال 56 مشروع بناء متزامن يمتد عبر 33 مترو. سجلت ديجيتال ريالتي نمو ربح 17× بعد حجز رصيد قياسي وتأمين 7.2 مليار دولار أمريكي في السندات الخضراء التي تمول الحرم الجامعي المدعوم بالطاقة المتجددة. المشغلون يسلحون خبرة التبريد السائل، ووضع عقد الحافة، والربط المحدد بالبرمجيات لتأمين مستأجرين رئيسيين طويل الأجل.

تدفقات رأس المال الخاص تسرع الدمج: فانتاج جذبت 9.2 مليار دولار أمريكي من ديجيتال بريدج وسيلفر ليك، بينما قاد KKR موقعًا بقيمة 1.3 مليار دولار أمريكي في ST Telemedia للتوسع عبر جنوب شرق آسيا. منطق الصفقات يشمل التآزر في المشتريات، وبيع الخدمات المُدارة المتقاطع، واختراق أسرع للمدن الثانوية التي تدعم مناطق استنتاج الذكاء الاصطناعي. المتخصصون الأصغر يتمايزون من خلال امتثال السحابة السيادية، ووجود الحافة الإقليمية، أو شهادات خاصة بالقطاع مثل FedRAMP High.

تحالفات التكنولوجيا تشكل الذهاب للسوق. Vapor IO تتزاوج مع إنفيديا لتسليم شبكات وصول راديو 5G معززة بالذكاء الاصطناعي في لاس فيغاس، موضحة كيف تدمج عقد الحافة الاتصال والحوسبة edgeir.com. إكوينكس استثمرت 25 مليون دولار أمريكي في أوكلو لاستكشاف مفاعلات نووية صغيرة يمكن أن تقلص كثافة الكربون لمجموعات تدريب الذكاء الاصطناعي الكثيفة datacenterfrontier.com. البائعون أيضًا يكشفون عن وحدات جاهزة للكوانتم جاهزة توقعًا لأحمال العمل المتمركزة حول الكيوبت. العملاء يقيمون مقدمي الخدمات على خرائط طريق إزالة الكربون الشفافة، ومرونة سلسلة التوريد المادية، وقابلية التشغيل البيني للمعايير المفتوحة.

قادة صناعة تحويل مراكز البيانات

-

شركة آي بي إم

-

سيسكو سيستمز المحدودة

-

مايكروسوفت

-

شنايدر إلكتريك

-

ديل تكنولوجيز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أعلنت NTT عن استحواذ بقيمة 16.4 مليار دولار أمريكي على NTT Data وما يقارب 1 جيجاوات من السعة الجديدة التي تهدف إلى عمليات صفر صافي من خلال الطاقة المتجددة ومشاريع إعادة استخدام حرارة النفايات

- فبراير 2025: أكدت CapitaLand Investment أول مركز بيانات ياباني لها، موقع أوساكا بقيمة 700 مليون دولار أمريكي، 50 ميغاوات مهندس لطاقة متجددة 100%

- يناير 2025: أغلقت فانتاج لمراكز البيانات جمع حقوق ملكية بقيمة 9.2 مليار دولار أمريكي بقيادة ديجيتال بريدج وسيلفر ليك لتغذية التوسعات النطاق الفائق في جميع أنحاء العالم

- يناير 2025: APL وGoldman Sachs' Global Compute Infra كشفا عن خطط لحرمين جامعيين يابانيين جديدين، مما يمدد رأس المال المؤسسي إلى نمو مراكز البيانات الآسيوية

- يناير 2025: توسعت EdgeConneX إلى منطقة كانساي في اليابان لتلبية طلب الحوسبة الطرفية وخدمة السحابة

- ديسمبر 2024: جوجل وIntersect Power وTPG Rise Climate خصصوا 20 مليار دولار أمريكي لمراكز البيانات المتواجدة مع مزارع الطاقة الشمسية والرياح لخدمة مجموعات الذكاء الاصطناعي كثيفة الطاقة

- أغسطس 2024: قادت Fengate Asset Management استثمارًا بقيمة 1.8 مليار دولار كندي في eStruxture Data Centers، أكبر صفقة قطاع كندية حتى الآن

- يوليو 2024: استثمرت مجموعة KKR-Singtel 1.3 مليار دولار أمريكي في ST Telemedia Global Data Centres لتسريع التوسع في جنوب شرق آسيا

نطاق تقرير سوق تحويل مراكز البيانات العالمي

عملية تغيير مركز البيانات من أجل تعزيز وظائفه العامة وأدائه تُعرف باسم تحويل مراكز البيانات. بعض الخبراء يعرفون ويصفون تحويل مراكز البيانات كبرامج تغيير واسعة النطاق تؤثر على العديد من جوانب استخدام مراكز البيانات المهمة، مثل تكوينات الأجهزة، والمستخدمين، وعمليات الأعمال.

سوق تحويل مراكز البيانات مقسم حسب الخدمة (الدمج، الأتمتة، التحسين، إدارة البنية التحتية)، مستوى مركز البيانات (المستوى الأول، المستوى الثاني، المستوى الثالث، المستوى الرابع)، المستخدم النهائي (مقدمو مراكز البيانات، المؤسسات [BFSI، تكنولوجيا المعلومات والاتصالات، التجزئة، الرعاية الصحية، التصنيع، الطيران والدفاع والاستخبارات، والمستخدمين النهائيين الآخرين])، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة بدلالة القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| خدمات الدمج |

| خدمات التحسين |

| خدمات الأتمتة |

| إدارة البنية التحتية |

| المستوى الأول |

| المستوى الثاني |

| المستوى الثالث |

| المستوى الرابع |

| مقدمو مراكز البيانات | |

| المؤسسات | تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين | |

| الرعاية الصحية | |

| التجزئة | |

| التصنيع | |

| الطيران والدفاع والاستخبارات | |

| المستخدمين النهائيين الآخرين |

| أمريكا الشمالية |

| أوروبا |

| آسيا والمحيط الهادئ |

| أمريكا الجنوبية |

| الشرق الأوسط وأفريقيا |

| حسب الخدمات | خدمات الدمج | |

| خدمات التحسين | ||

| خدمات الأتمتة | ||

| إدارة البنية التحتية | ||

| حسب مستوى مركز البيانات | المستوى الأول | |

| المستوى الثاني | ||

| المستوى الثالث | ||

| المستوى الرابع | ||

| حسب المستخدم النهائي | مقدمو مراكز البيانات | |

| المؤسسات | تكنولوجيا المعلومات والاتصالات | |

| الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية | ||

| التجزئة | ||

| التصنيع | ||

| الطيران والدفاع والاستخبارات | ||

| المستخدمين النهائيين الآخرين | ||

| حسب الجغرافيا | أمريكا الشمالية | |

| أوروبا | ||

| آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تحويل مراكز البيانات؟

السوق مقدر بـ 21.09 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 32.98 مليار دولار أمريكي بحلول عام 2030، عاكسًا معدل نمو سنوي مركب 9.35%.

أي منطقة تنمو الأسرع؟

آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب 12.7%، مدفوعة بالاستثمارات واسعة النطاق في الهند واليابان وماليزيا.

أي قطاع خدمة يظهر أعلى إمكانية نمو؟

خدمات الأتمتة متوقعة أن تنمو بمعدل نمو سنوي مركب 11.2% حيث التنظيم المدفوع بالذكاء الاصطناعي ومراكز البيانات المحددة بالبرمجيات تكتسب زخمًا.

لماذا تكتسب مراكز البيانات من المستوى الرابع شعبية؟

أحمال العمل الحرجة للمهمة للذكاء الاصطناعي والمالية تتطلب وقت تشغيل 99.995%، مما يدفع الطلب على معمارية المستوى الرابع المتسامحة مع الأخطاء والموثوقية المتميزة.

كيف تؤثر تفويضات الاستدامة على تصميم مراكز البيانات؟

اللوائح مثل توجيه كفاءة الطاقة للاتحاد الأوروبي تدفع المشغلين لاعتماد الطاقة المتجددة، والتبريد السائل، وأنظمة إعادة استخدام الحرارة للوفاء بأهداف الكربون.

اللوائح مثل توجيه كفاءة الطاقة للاتحاد الأوروبي تدفع المشغلين لاعتماد الطاقة المتجددة، والتبريد السائل، وأنظمة إعادة استخدام الحرارة للوفاء بأهداف الكربون.

المعماريات المتوطنة للسحابة، التي تشمل الحاويات والخدمات الجزئية، متوقعة أن تنمو بمعدل نمو سنوي مركب 13.2% حيث تعتنق المؤسسات استراتيجيات السحابة الهجينة المتعددة.

آخر تحديث للصفحة في: