حجم وحصة سوق الاختبار المستمر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

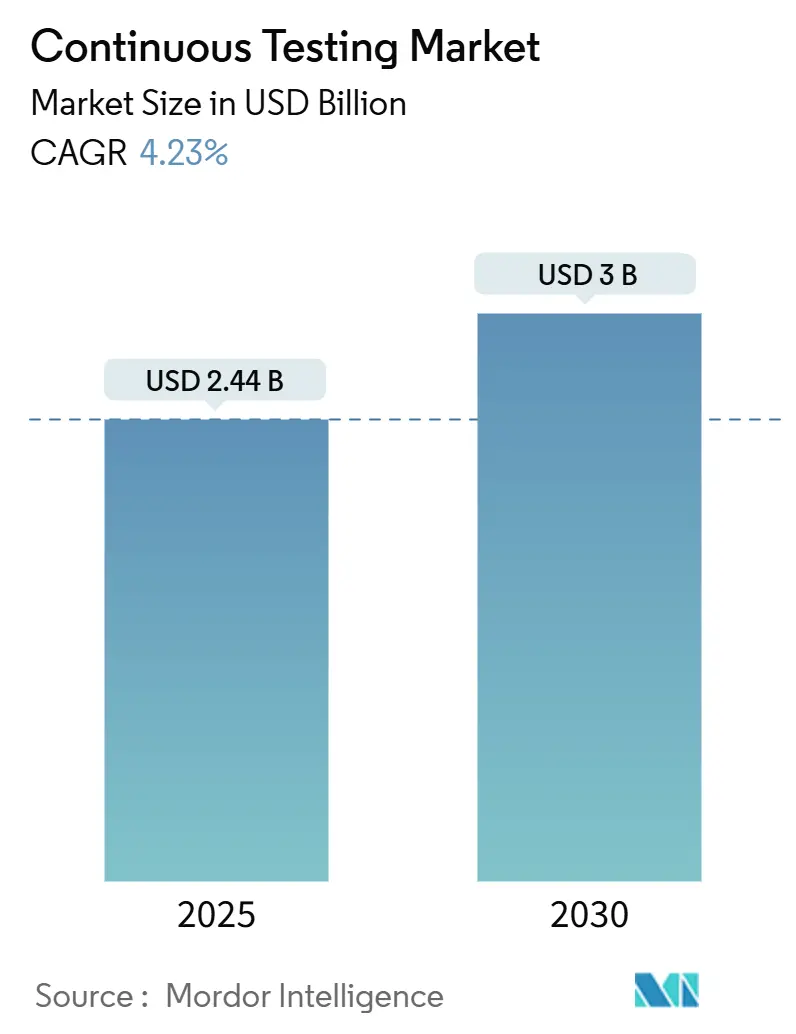

| حجم السوق (2025) | 2.44 مليار دولار أمريكي |

| حجم السوق (2030) | 3 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.23% CAGR |

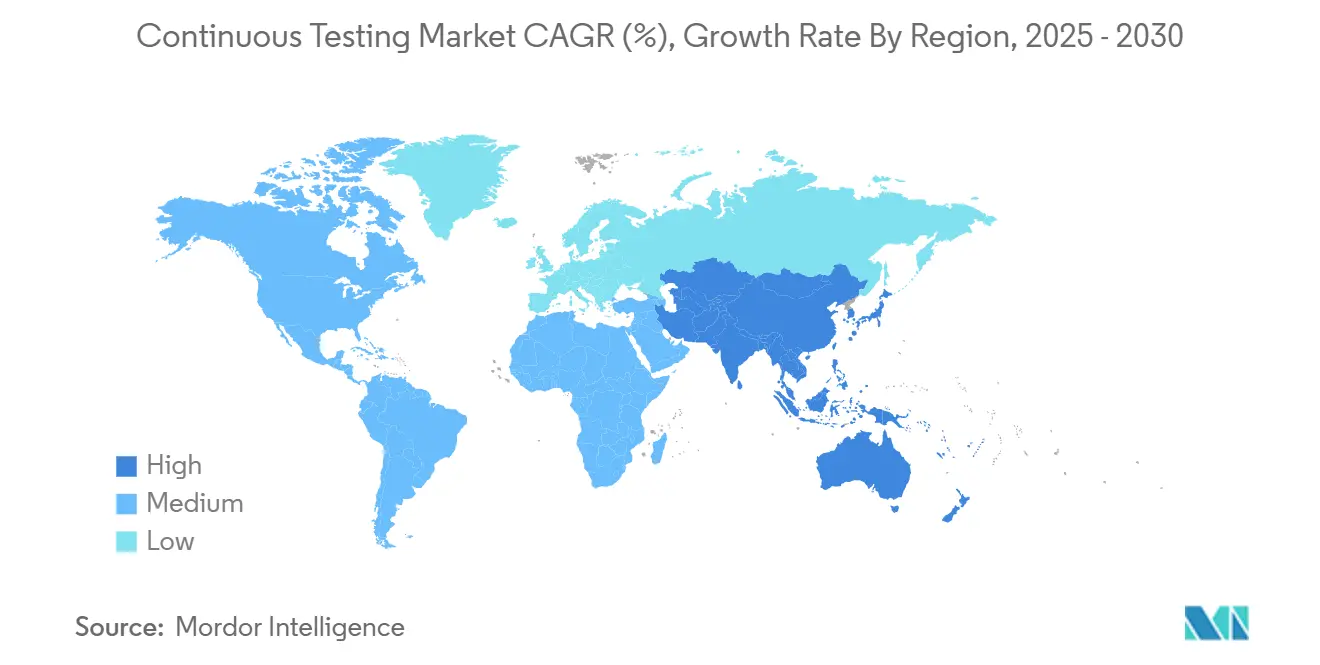

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

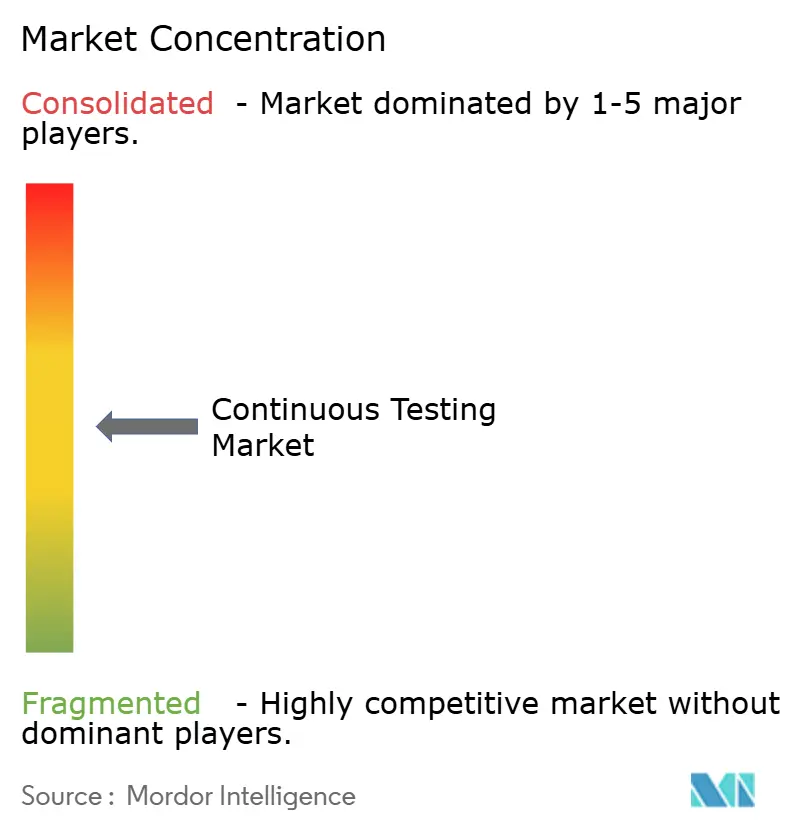

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاختبار المستمر من قبل Mordor Intelligence

يبلغ حجم سوق الاختبار المستمر 2.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3 مليارات دولار أمريكي بحلول عام 2030، بنمو قدره 4.2% كمعدل نمو سنوي مركب. وراء المعدل المقيس في العناوين الرئيسية، ينتقل سوق الاختبار المستمر من سير عمل ضمان الجودة التقليدية إلى النظم البيئية المدعومة بالذكاء الاصطناعي والمتمحورة حول الامتثال. أكثر من 68% من المؤسسات دمجت بالفعل الذكاء الاصطناعي التوليدي في عمليات هندسة الجودة. يتم تعزيز الزخم من خلال خلفية أوسع لـ DevOps تنمو بمعدل نمو سنوي مركب قدره 20.1%، على الرغم من أن حوالي نصف متبني DevOps فقط حققوا تكامل أتمتة الاختبار الكامل، مما يشير إلى مساحة غير مستغلة داخل خطوط الأنابيب الحالية. تزدهر شراكات الخدمات المُدارة حيث يؤدي نقص المهارات إلى إخراج تنسيق بيئة الاختبار، بينما يعيد مزيج الاختبار الوظيفي إلى الأمني المعايرة استجابة لمعالم قانون المرونة الإلكترونية الأوروبي الجديد. تبقى القيادة الجغرافية مع أمريكا الشمالية، ومع ذلك فإن مسار معدل النمو السنوي المركب البالغ 5.0% في آسيا والمحيط الهادئ يشير إلى فجوة آخذة في التضييق حيث تقوم الشركات المصنعة والبنوك وتجار التجزئة بالرقمنة بسرعة.

النقاط الأساسية للتقرير

- حسب نوع الخدمة، استحوذت الخدمات المُدارة على 67.8% من حصة الإيرادات في عام 2024 مع تسجيل أسرع معدل نمو سنوي مركب قدره 5.8% حتى عام 2030.

- حسب الواجهة، تصدر اختبار الويب بحصة 58.2% في عام 2024؛ من المقرر أن يتقدم اختبار الهاتف المحمول بمعدل نمو سنوي مركب قدره 5.5% حتى عام 2030.

- حسب طريقة النشر، استحوذت التثبيتات في المقر على 71.5% من حجم سوق الاختبار المستمر في عام 2024، على الرغم من أن عمليات النشر السحابية متوقعة للنمو بنسبة 6.1% سنوياً حتى عام 2030.

- حسب نوع الاختبار، استحوذ الاختبار الوظيفي على 38.2% من حصة سوق الاختبار المستمر في عام 2024، في حين أن اختبار الأمان ينمو بأسرع معدل نمو سنوي مركب قدره 5.2%.

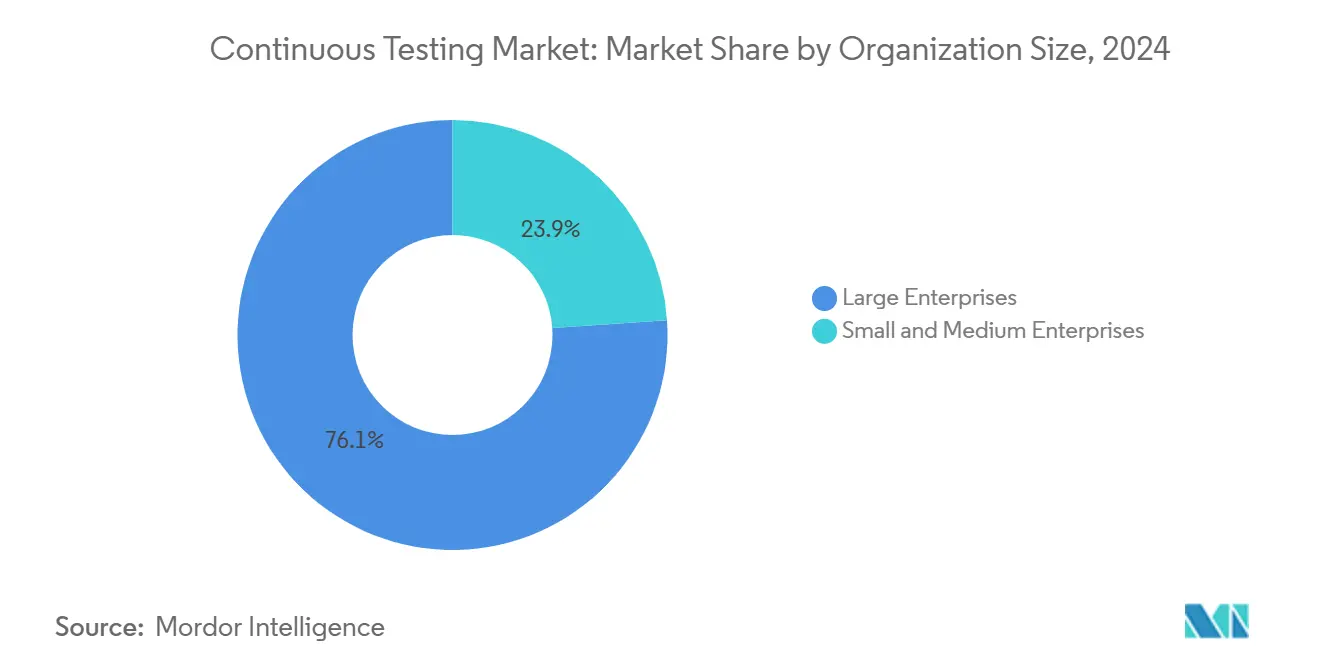

- حسب حجم المؤسسة، سيطرت المؤسسات الكبيرة على 76.1% من إيرادات عام 2024، لكن المؤسسات الصغيرة والمتوسطة في طريقها لتحقيق معدل نمو سنوي مركب قدره 5.9% حتى عام 2030.

- حسب القطاع العمودي، قادت الخدمات المصرفية والمالية وخدمات التأمين بحصة 28.5% في عام 2024؛ من المتوقع أن تسجل الرعاية الصحية وعلوم الحياة أعلى معدل نمو سنوي مركب قدره 4.7% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 26.5% في عام 2024، بينما تتموضع آسيا والمحيط الهادئ لتحقيق معدل نمو سنوي مركب قدره 5.0%.

اتجاهات ورؤى سوق الاختبار المستمر العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تبني منهجيات الرشاقة وDevOps | +1.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| التحول الرقمي المتسارع | +0.8% | آسيا والمحيط الهادئ، أمريكا اللاتينية | المدى القصير (≤ سنتان) |

| منصات الاختبار المعززة بالذكاء الاصطناعي | +1.0% | أمريكا الشمالية، أوروبا، الأسواق الناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التحول إلى هياكل أصلية سحابية | +0.7% | عالمي، بقيادة الاقتصادات المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الضغط التنظيمي للإصدارات الآمنة | +0.9% | أوروبا، أمريكا الشمالية | المدى القصير (≤ سنتان) |

| المشتريات المرتبطة بالاستدامة لتكنولوجيا المعلومات | +0.4% | أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تبني منهجيات الرشاقة وDevOps

أصبحت ممارسات DevOps الآن سائدة، ومع ذلك تستمر فجوات الاختبار الكبيرة لأن الاختبار المستمر يتطلب مهارات تبقى نادرة. تُبلِغ المؤسسات التي تدمج DevOps مع الاختبار المستمر عن مكاسب إنتاجية بنسبة 20% في البيئات المصرفية المنظمة حيث تضغط حالات الاختبار المولدة بالذكاء الاصطناعي دورات الإصدار مع الحفاظ على مسارات التدقيق. يتقلص دور وظيفة ضمان الجودة التقليدية حيث تنتقل الشركات نحو نماذج هندسة الجودة التي تنتقل فيها مسؤولية تغطية الاختبار إلى فريق التطوير بأكمله. يتوقع المحللون أن تصبح 90% من جميع سير عمل الاختبار آلية بحلول عام 2027، مما يرفع الطلب على مهندسي ضمان الذكاء الاصطناعي ومدربي النماذج. تُوضح منظمات مثل Nationwide Building Society العائد، مشيرة إلى تسليم تغييرات أسرع ونتائج رضا عملاء أعلى بعد دمج الاختبار في وقت مبكر من زيادات الرشاقة.

الحاجة للتحول الرقمي المتسارع بعد COVID

أجبر التحول السريع إلى القنوات الرقمية المؤسسات على إصدار البرمجيات بسرعة غير مسبوقة، مما يؤدي غالباً إلى إجهاد حواجز الحماية للجودة. شهدت الشركات في أمريكا اللاتينية تسرب عيوب متزايد عندما يتم دفع الكود دون دورات انحدار كاملة. يقوم تجار التجزئة بتوسيع اختبار قبول المستخدم المُوجه بالذكاء الاصطناعي لحماية وقت تشغيل التجارة الإلكترونية على مدار الساعة طوال أيام الأسبوع، حيث حسنت سلسلة عالمية واحدة التحويل بـ 4.5 نقطة مئوية بينما تدعم 10,000 طلب يومي بتوفر "خمسة تسعات". يقول قادة التصنيع إن القدرة التنافسية للمصنع الذكي تعتمد على جودة البرمجيات، ومع ذلك غالباً ما تتوقف الطموحات عندما لا يمكن توسيع نطاق التجارب التجريبية للذكاء الاصطناعي، مما يؤكد الحاجة إلى أطر عمل الاختبار على مستوى المنصة القادرة على سد الفجوة بين إثبات المفهوم والنشر المؤسسي.

ارتفاع تبني منصات الاختبار المعززة بالذكاء الاصطناعي

يغير الذكاء الاصطناعي التوليدي دورة حياة الاختبار من اكتشاف العيوب التفاعلي إلى ضمان الجودة التنبؤي. تبني الخوارزميات الآن مجموعات اختبار من تغييرات الكود، وتظهر نقاط التكسر المحتملة وتوصي بحزم انحدار موجهة. دمجت البائعون مثل Tricentis مساعدين محادثة يتيحون للممارسين تحسين محافظ الاختبار باستخدام مطالبات اللغة الطبيعية، مما يسرع تحليل السبب الجذري ودورات التقارير[1]Tricentis GmbH, "Tosca Copilot: Generative AI for Test Optimisation," tricentis.com. وثقت البنوك التي تنشر هذه القدرات مكاسب إنتاجية من رقمين بينما تصالح البنية التحتية التراثية مع أحمال عمل السحابة. ومع ذلك تبقى عوائق الحوكمة؛ تصيغ المنظمات أطر مخاطر الذكاء الاصطناعي بحيث يمكن أن يمضي تنفيذ الاختبار المستقل تحت إشراف بشري موثوق.

التحول إلى هياكل أصلية سحابية وخدمات مصغرة

إعادة التأسيس نحو الخدمات المصغرة تعزز الرشاقة لكنها تضاعف نقاط التكامل التي يجب التحقق منها بشكل مستمر. يمتد تصميم الاختبار الآن إلى تنسيق الحاويات، ومرونة شبكة الخدمة واستقرار عقد API. تزن المؤسسات هذه التعقيدات مقابل التزامات الأمان، مع العديد من أحمال العمل المنظمة ما زالت راسخة في المقر. تكتسب بيئات التوأم الرقمية رواجاً، مما يمكن الفرق من محاكاة سيناريوهات مقياس الإنتاج دون تكبد تكاليف البنية التحتية الشاملة. تعزز عملية شراء IBM لـ HashiCorp بقيمة 6.4 مليار دولار أمريكي تغطية البنية التحتية كرمز، مما يشير إلى أن دمج المنصة حول IaC وGitOps محوري لتنسيق الاختبار من الجيل التالي.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة مهارات البيئة الشاملة | -1.1% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| هياكل متجانسة تراثية | -0.8% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| تجزؤ سلسلة الأدوات والحبس بالبائع | -0.6% | عالمي | المدى المتوسط (2-4 سنوات) |

| تنظيم خصوصية بيانات الاختبار | -0.5% | أوروبا، التبني العالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ندرة مهارات تنسيق بيئة الاختبار الشاملة

تُظهر بيانات سوق العمل الأمريكية أن الوظائف الشاغرة في ضمان الجودة في طريقها للنمو بنسبة 17% حتى عام 2032، مما قد يعرض 162 مليار دولار أمريكي من الإنتاج السنوي للخطر إذا بقيت الأدوار غير شغولة. الفجوة حادة للمتخصصين الذين يمكنهم نسج خطوط أنابيب CI/CD والبنية التحتية السحابية وأتمتة الاختبار المدفوعة بالذكاء الاصطناعي في نسيج متماسك. لتعويض النقص، تشتري المؤسسات خدمات مُدارة ومنصات اختبار بدون كود تخفض حواجز الدخول للموظفين الأقل تقنية. تلغي الأتمتة المهام المتكررة لكنها ترفع الطلب على المهندسين المعماريين القادرين على تنسيق نماذج الذكاء الاصطناعي ومراجعة التحيز وحماية خطوط الأنابيب من التعرض للبيانات.

هياكل متجانسة تراثية تبطئ أتمتة الاختبار

تحتفظ العديد من الشركات بتطبيقات أساسية مبنية لدورات إصدار الشلال. دمج أطر عمل اختبار الخدمات المصغرة مع هذه الهياكل المتجانسة معقد ومكلف. في التصنيع، يعترف 55% من كبار المديرين التنفيذيين أن الأنظمة القديمة تعوق عمليات نشر الاختبار الأصلي السحابي رغم الثقة في القوة التقنية العامة[2]Kyndryl Holdings Inc., "2025 Global Infrastructure Study," kyndryl.com. يتلاعب مقدمو الخدمات المالية بالمثل بقيود الحاسوب المركزي إلى جانب المنتجات الرقمية الحديثة. تُظهر الشراكات مثل SAP مع Tricentis كيف يمكن لمجموعات الأدوات المصممة لغرض محدد حقن الأتمتة في ترقيات تخطيط موارد المؤسسة دون تعريض الاستمرارية التشغيلية للخطر.

تحليل القطاعات

حسب نوع الخدمة: توسع الخدمات المُدارة مع استمرار نقص المهارات

استحوذت الخدمات المُدارة على 67.8% من سوق الاختبار المستمر في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.8% حتى عام 2030. يأتي الاعتماد المتزايد على الشركاء الخارجيين من القدرة المحدودة داخلياً لتشغيل مناطق اختبار معقدة ومدعومة بالذكاء الاصطناعي يجب أن تلبي المعايير التنظيمية المتشددة. يعيد المقدمون الوضع، ويوظفون مهندسي ضمان الذكاء الاصطناعي وحكام النماذج بدلاً من المختبرين اليدويين التقليديين. تكمل خطوط الاستشارة والخدمات المهنية صفقات الاستعانة بمصادر خارجية، موجهة العملاء خلال التحولات الثقافية نحو هندسة الجودة ومواءمة CloudOps.

يمتد نموذج الخدمات المُدارة الآن ما وراء تنفيذ الاختبار الأساسي إلى ذكاء الجودة الشامل، مع المقدمين الذين يضمنون سرعة الإصدار وتحليلات المخاطر وجدولة الاختبار الموفرة للطاقة. الطلب المتجدد مرئي في أستراليا ونيوزيلندا، حيث تقوم المؤسسات التي تجمع بين الهجرة السحابية وتيارات عمل تحديث البيانات بإعادة إشراك المتخصصين للحفاظ على التغطية عبر أحمال العمل المختلطة[3]OpenText, "Quality Report ANZ 2025," opentext.com. مثل هذا الاتساع يمكن الشركات الراسخة من الدفاع عن حصتها حتى مع تسارع النمو، مما يجعل الخدمات المُدارة المرساة الهيكلية لسوق الاختبار المستمر.

حسب الواجهة: اختبار الهاتف المحمول يكتسب وتيرة وسط هيمنة الويب

بقيت تطبيقات الويب أكبر فئة واجهة بحصة 58.2% في عام 2024، لكن اختبار الهاتف المحمول في طريقه لأعلى معدل نمو سنوي مركب قدره 5.5% حتى عام 2030. التجارة بقيادة الهواتف الذكية، المتوقع أن تشكل شريحة مهيمنة من مبيعات التجزئة العالمية بحلول عام 2027، تضع مطالب أداء وقابلية استخدام صارمة على مناظر الأجهزة الموزعة. تتبنى المؤسسات مزارع الأجهزة المستضافة سحابياً ومحاكاة حالة الشبكة والتحقق البصري القائم على الذكاء الاصطناعي للحفاظ على اتساق العلامة التجارية عبر آلاف تبديلات الهواتف المحمولة.

اختبار الويب ليس ثابتاً بالكاد؛ معايير المتصفح تتطور نحو بنى Web 4.0 لامركزية تمزج خدمات البلوك تشين والحافة، مما يُلزم بدوره بأساليب جديدة لثبات الحالة وتحمل الأخطاء على طبقة API. يبقى اختبار سطح المكتب ذا صلة لمنصات عملية الأعمال التراثية، ومع ذلك يتلقى تخصيص رأسمال أقل. إجمالاً، تنويع الواجهة يعزز الحاجة للتنسيق الموحد الذي يمكنه إدارة بيانات الاختبار عبر القنوات والتحف والتحليلات داخل لوحة زجاجية واحدة.

حسب طريقة النشر: أولويات الأمان تُبقي المقر في المقدمة

مثلت عمليات النشر في المقر 71.5% من حجم سوق الاختبار المستمر في عام 2024، مما يعكس تفضيل القطاعات المنظمة للسيطرة السيادية على كود المصدر والبيانات الشبيهة بالإنتاج. الحلول السحابية تتوسع بمعدل نمو سنوي مركب قدره 6.1%، مدفوعة بالتوسع المرن ومزايا تكلفة التشغيل. ومع ذلك، تستمر القوانين GDPR وPCI-DSS وقوانين المرونة الإلكترونية الناشئة في تحفيز مشتري الخدمات المالية والقطاع العام للاحتفاظ بخطوط الأنابيب الحساسة وراء جدار الحماية.

وبالتالي تكتسب المخططات المختلطة تفضيلاً: أحمال العمل الحرجة تبقى في المقر بينما مجموعات أقل حساسية أو قابلة للانفجار تعمل في السحب العامة. مواعيد تقرير قانون المرونة الإلكترونية المقبلة تميل المشتريات أكثر نحو المنصات التي تقدم إنفاذ السياسة المتقارب والتشفير وتسجيل التدقيق. يتمايز البائعون من خلال موصلات الثقة الصفرية وخيارات الحوسبة السرية التي تساعد العملاء على تجاوز انقسام الامتثال-التكلفة دون تكرار سلاسل الأدوات.

حسب نوع الاختبار: اختبار الأمان يتسارع تحت اللوائح الجديدة

حافظ الاختبار الوظيفي على حصة 38.2% من سوق الاختبار المستمر في عام 2024. ومع ذلك، سيكون اختبار الأمان الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.2% لأن القوانين الجديدة تفرض إدارة الثغرات المستمرة على منتجي البرمجيات. يخترق الاختبار الأمني الديناميكي والتفاعلي للتطبيقات مراحل دورة الحياة المبكرة، مدعوماً بمحركات ذكية اصطناعية تُعلم الأنماط المشيرة إلى العيوب القابلة للاستغلال.

تبقى اختبارات الأداء وAPI وتجربة المستخدم محورية في إعدادات الخدمات المصغرة حيث يمكن أن تنتشر زمن الاستجابة وتغييرات العقد عبر البيئات الموزعة. التحقق من API بشكل خاص يستفيد من خوارزميات تعلم المخطط التي تحدد التغييرات المكسرة قبل دخولها بيئات التكامل. في المجمل، مزيج الاختبار يتوسع: الأمان يتقاطع الآن مع مقاييس الأداء والتوفر، مما يُلزم المنصات المتكاملة بدلاً من الأدوات المعزولة.

حسب حجم المؤسسة: الشركات الصغيرة والمتوسطة تضيق فجوة القدرة

سيطرت المؤسسات الكبيرة على 76.1% من الإيرادات في عام 2024، مستغلة الحجم لتنسيق مناطق اختبار متعددة السحب المعقدة. المؤسسات الصغيرة والمتوسطة مع ذلك هي أسرع المحركين، متوقعة للتوسع بنسبة 5.9% سنوياً حتى عام 2030 حيث تقطع منصات عدم الكود والكود المنخفض وقت الإعداد وحدود المهارات. تُظهر الأدلة المسحية أن معدلات الأتمتة تصعد في تزامن مع حجم الفريق، ومع ذلك حتى الفرق المكونة من خمسة أشخاص تتبنى الآن خطوط أنابيب أصلية سحابية تضاهي تطور نظراء أكبر بكثير.

مرونة التسعير ونماذج التسليم SaaS تُضفي المزيد من الديمقراطية على الوصول. يجمع البائعون ساعات الجهاز بالدفع حسب الاستخدام وحزم الاختبار المولدة بالذكاء الاصطناعي واتفاقيات الخدمة القائمة على النتائج التي تواءم التكلفة مع نسق الإصدار. هذا يفتح ضمان درجة المؤسسة دون عدد موظفين متناسب، مما يمكن الشركات الصغيرة والمتوسطة من تحدي الشركات الراسخة في موثوقية وسرعة المنتج.

حسب القطاع العمودي: الرعاية الصحية تُظهر أقوى إمكانية نمو

احتفظ قطاع الخدمات المصرفية والمالية وخدمات التأمين بحصة رائدة 28.5% في عام 2024، مدعوماً بالتزامات إدارة المخاطر الصارمة وبرامج تحديث التراث. الرعاية الصحية وعلوم الحياة متوقعة لأعلى معدل نمو سنوي مركب قدره 4.7% حتى عام 2030 حيث تدمج ترقيات السجلات الصحية الإلكترونية والعلاجات الرقمية والأجهزة الطبية المتصلة تدفقات البيانات في الوقت الفعلي التي يجب أن تجتاز المعايير التنظيمية.

دفعة المصنع الذكي في التصنيع محفز آخر؛ 92% من قادة المصانع المستطلعين يرون التحليلات المتقدمة والأتمتة كمفاتيح للقدرة التنافسية، ومع ذلك جزء فقط لديه ذكاء اصطناعي جاهز للإنتاج اليوم. الاختبار المستمر، وبالتالي، يصبح دعامة تشغيلية، مضمناً أن البرامج الثابتة المدمجة وبوابات الحافة ولوحات القيادة السحابية تتفاعل بأمان وموثوقية. قطاعات التجزئة والإعلام والاتصالات بالمثل تستثمر لحماية تجربة العميل وسط ذروات المرور ومعمارية 5G المتطورة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 26.5% من الإيرادات في عام 2024، مستفيدة من التبني المبكر لـ DevOps والبنية التحتية السحابية القوية والتمويل الاستثماري القوي في منصات هندسة الجودة. تبني الذكاء الاصطناعي التوليدي واسع الانتشار، مع 96% من المؤسسات تجرب أو تتوسع في الذكاء الاصطناعي في سير عمل توليد الاختبار والتحسين. رغم القيادة التقنية، تواجه المنطقة نقص حاد في المواهب، مما يحفز الاعتماد الأعلى على اشتراكات الخدمات المُدارة وسلاسل الأدوات الآلية. تُبلِغ البنوك الأمريكية عن مكاسب إنتاجية من رقمين بعد دمج وكلاء الذكاء الاصطناعي الذين يوصون بحزم انحدار قائمة على المخاطر، موازنة بين تسليم الميزات السريع والمطالب التنظيمية الصارمة.

آسيا والمحيط الهادئ هي المسرح الأسرع توسعاً، مسجلة معدل نمو سنوي مركب متوقع قدره 5.0% حتى عام 2030. تُوجه الصين والهند ودول جنوب شرق آسيا رأس المال إلى النظم البيئية للتصنيع الذكي والتكنولوجيا المالية، خالقة فرص حقول خضراء لأتمتة الجودة المستمرة. تُظهر أستراليا ونيوزيلندا انبعاثاً في الاختبار المستعان بمصادر خارجية حيث تبحث المؤسسات عن خبرة تمتد عبر ترقيات SAP S/4HANA وتحديث API وتقارير الامتثال الخاصة بالقطاع. 3.8 مليون موظف تصنيع إضافي متوقع أن يُطلب عبر المنطقة بحلول عام 2033، مما يضخم الطلب على أطر عمل اختبار قابلة للتوسع ومنخفضة التكلفة العامة.

تبقى أوروبا وزن ثقيل، مشكلة ببيئة تنظيمية تُلزم فعلياً بالاختبار المستمر. قانون المرونة الإلكترونية، المُتبنى في عام 2024، وقانون المرونة التشغيلية الرقمية، الفعال في عام 2025، يُلزمان الشركات المصنعة والمؤسسات المالية، على التوالي، بإظهار التحقق الأمني المستمر[4]SGS SA, "EU Cyber Resilience Act: Timeline and Implications," sgs.com. ألمانيا وفرنسا والمملكة المتحدة تتصدر إنفاق المؤسسات على أتمتة الامتثال المدعومة بالذكاء الاصطناعي التي يمكنها تلبية مقاييس CRA وDORA بينما تقلل الجهد اليدوي. التشريع التكميلي مثل توجيه مسؤولية المنتج المُراجع في الاتحاد الأوروبي يزيد المسؤولية عن عيوب البرمجيات، مشجعاً الاختبار المستمر واختراق السوق الذي يعامل الجودة كمسؤولية على مستوى مجلس الإدارة بدلاً من فكرة متأخرة هندسية.

المشهد التنافسي

يبقى سوق الاختبار المستمر مجزأ بدرجة معتدلة، مع مزيج من عمالقة المنصات والبائعين المتخصصين والشركات الناشئة الأصلية للذكاء الاصطناعي. استحواذ IBM على HashiCorp بقيمة 6.4 مليار دولار أمريكي يشير إلى أطروحة منصة متكاملة تهدف لتوحيد البنية التحتية كرمز وسياسة الأمان وتنسيق الاختبار تحت سقف واحد. تمثل Tricentis المسار المتخصص، بعد أن جمعت 1.33 مليار دولار أمريكي بتقييم 4.5 مليار دولار أمريكي لتسريع عروض ذكاء الجودة المدعومة بالذكاء الاصطناعي.

ثلاثة أنماط استراتيجية تهيمن. أولاً، دمج المنصة من قبل بيوت البرمجيات الكبيرة التي تطارد السيطرة على دورة الحياة الشاملة. ثانياً، المعطلون الأصليون للذكاء الاصطناعي يدمجون النماذج التوليدية لإنشاء الاختبار الذكي والأولوية. ثالثاً، اللاعبون المركزون عمودياً يقدمون حزم مجال عميقة لقطاعات مثل الخدمات المالية المنظمة أو الأجهزة الطبية. Perforce، على سبيل المثال، وسعت قدرة Selenium بدون كود عبر الاستحواذ على TestCraft، معززة الجاذبية للفرق التي تفضل التأليف المنخفض الكود.

تشتد المنافسة حول المميزات مثل لوحات القيادة لقابلية تفسير النموذج وموصلات هيكل الثقة الصفرية وتقارير مقاييس الاستدامة. البائعون الناجحون هم أولئك القادرون على دمج تحليلات تغطية الاختبار مع إرشادات الإصلاح القابلة للتنفيذ، مقلصين بذلك متوسط وقت الإصلاح مع إرضاء المدققين. مع ارتفاع تبني الذكاء الاصطناعي، يقيم المشترون البائعين بشكل متزايد على أطر الحوكمة وضمانات التحيز ومواقف خصوصية البيانات بدلاً من عدد الأتمتة الخام.

قادة صناعة الاختبار المستمر

-

Mindtree Limited

-

EPAM Systems Inc.

-

Broadcom Inc. (CA Technology, Inc.)

-

IBM Corporation

-

HCL Technologies Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أكدت المفوضية الأوروبية معالم إنفاذ قانون المرونة الإلكترونية، مُلزمة بالإبلاغ عن الحوادث بحلول سبتمبر 2026 والامتثال الكامل بحلول ديسمبر 2027.

- فبراير 2025: أشار تقرير الجودة العالمية لـ Capgemini إلى أن 68% من المنظمات تستخدم الآن الذكاء الاصطناعي التوليدي في هندسة الجودة.

- نوفمبر 2024: جمعت Tricentis 1.33 مليار دولار أمريكي من GTCR بتقييم 4.5 مليار دولار أمريكي لتسريع ابتكار هندسة الجودة المرتكزة على الذكاء الاصطناعي.

- أغسطس 2024: استحوذت CloudBees على Launchable، مدمجة اختيار الاختبار الذكي الذي يقلل وقت الدورة والتذبذب.

- يوليو 2024: استحوذت Tricentis على SeaLights، مضيفة اكتشاف مخاطر الجودة المدفوع بالتعلم الآلي ورؤية خط الأنابيب إلى منصتها.

نطاق تقرير سوق الاختبار المستمر العالمي

الاختبار المستمر (CT) هو عملية تطوير البرمجيات حيث يتم اختبار التطبيقات بشكل مستمر طوال دورة حياة تطوير البرمجيات بأكملها (SDLC). يهدف الاختبار المستمر إلى تحسين جودة البرمجيات عبر SDLC، مقدماً ملاحظات في الوقت المناسب وحاسمة ستسمح بجودة أفضل وتسليم أسرع.

نطاق الدراسة لسوق الاختبار المستمر يعتبر كلاً من حلول النشر السحابية وفي المقر المقدمة من البائعين في صناعة تكنولوجيا المعلومات عالمياً كجزء من الخدمات المُدارة والمهنية.

يتم تقسيم سوق الاختبار المستمر حسب الخدمات (خدمة مُدارة وخدمة مهنية)، والواجهة (ويب وسطح مكتب وهاتف محمول)، ونوع النشر (في المقر وقائم على السحابة)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الخدمات المُدارة |

| الخدمات المهنية |

| الويب |

| سطح المكتب |

| الهاتف المحمول |

| في المقر |

| السحابة |

| الاختبار الوظيفي |

| اختبار الأداء والحمولة |

| اختبار الأمان |

| اختبار API |

| اختبار واجهة المستخدم/تجربة المستخدم |

| المؤسسات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية وخدمات التأمين |

| تكنولوجيا المعلومات والاتصالات |

| التجزئة والتجارة الإلكترونية |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| الإعلام والترفيه |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نوع الخدمة | الخدمات المُدارة | ||

| الخدمات المهنية | |||

| حسب الواجهة | الويب | ||

| سطح المكتب | |||

| الهاتف المحمول | |||

| حسب طريقة النشر | في المقر | ||

| السحابة | |||

| حسب نوع الاختبار | الاختبار الوظيفي | ||

| اختبار الأداء والحمولة | |||

| اختبار الأمان | |||

| اختبار API | |||

| اختبار واجهة المستخدم/تجربة المستخدم | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب القطاع العمودي | الخدمات المصرفية والمالية وخدمات التأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| التجزئة والتجارة الإلكترونية | |||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع | |||

| الإعلام والترفيه | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الأساسية المجابة في التقرير

ما هو حجم سوق الاختبار المستمر في عام 2025؟

السوق مُقدر بـ 2.44 مليار دولار أمريكي في عام 2025.

ما هو معدل النمو السنوي المركب المتوقع لسوق الاختبار المستمر حتى عام 2030؟

من المتوقع أن ترتفع إيرادات الصناعة بمعدل نمو سنوي مركب قدره 4.2% بين عامي 2025 و2030.

أي نوع خدمة يحتل أكبر حصة من سوق الاختبار المستمر؟

تتصدر الخدمات المُدارة بحصة إيرادات قدرها 67.8% اعتباراً من عام 2024.

لماذا ينمو اختبار الأمان أسرع من الاختبار الوظيفي؟

اللوائح الجديدة مثل قانون المرونة الإلكترونية في الاتحاد الأوروبي وDORA تعزز الطلب، مدفعة اختبار الأمان بمعدل نمو سنوي مركب قدره 5.2% مقابل وتيرة أبطأ للاختبار الوظيفي.

أي منطقة متوقعة لتسجيل أسرع نمو في تبني الاختبار المستمر؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 5.0% حتى عام 2030، متفوقة على المناطق الأخرى.

كيف تؤثر أدوات الذكاء الاصطناعي التوليدي على إنتاجية الاختبار المستمر؟

أبلغت المؤسسات التي تستخدم حالات الاختبار المولدة بالذكاء الاصطناعي عن مكاسب إنتاجية تبلغ حوالي 20%، خاصة في القطاعات المنظمة بشدة مثل الخدمات المصرفية.

آخر تحديث للصفحة في: