حجم وحصة سوق اختبارات الاختراق

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.72 مليار دولار أمريكي |

| حجم السوق (2030) | 5.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.51% CAGR |

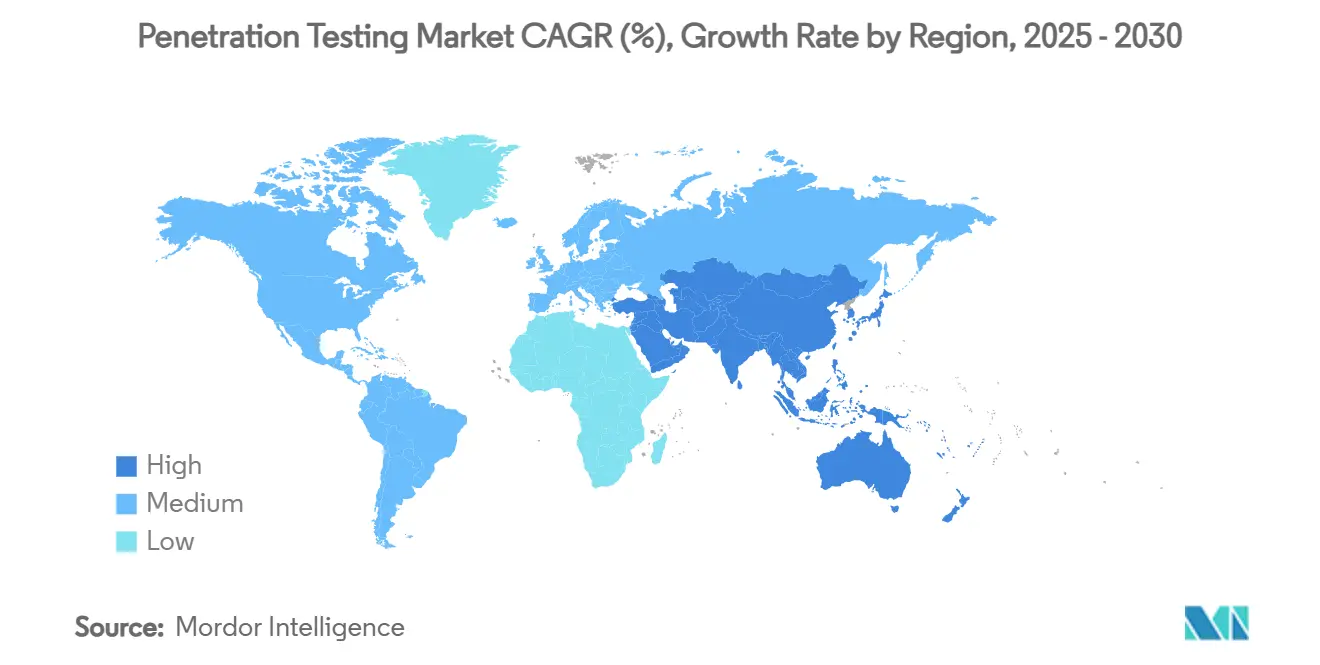

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اختبارات الاختراق من قبل Mordor Intelligence

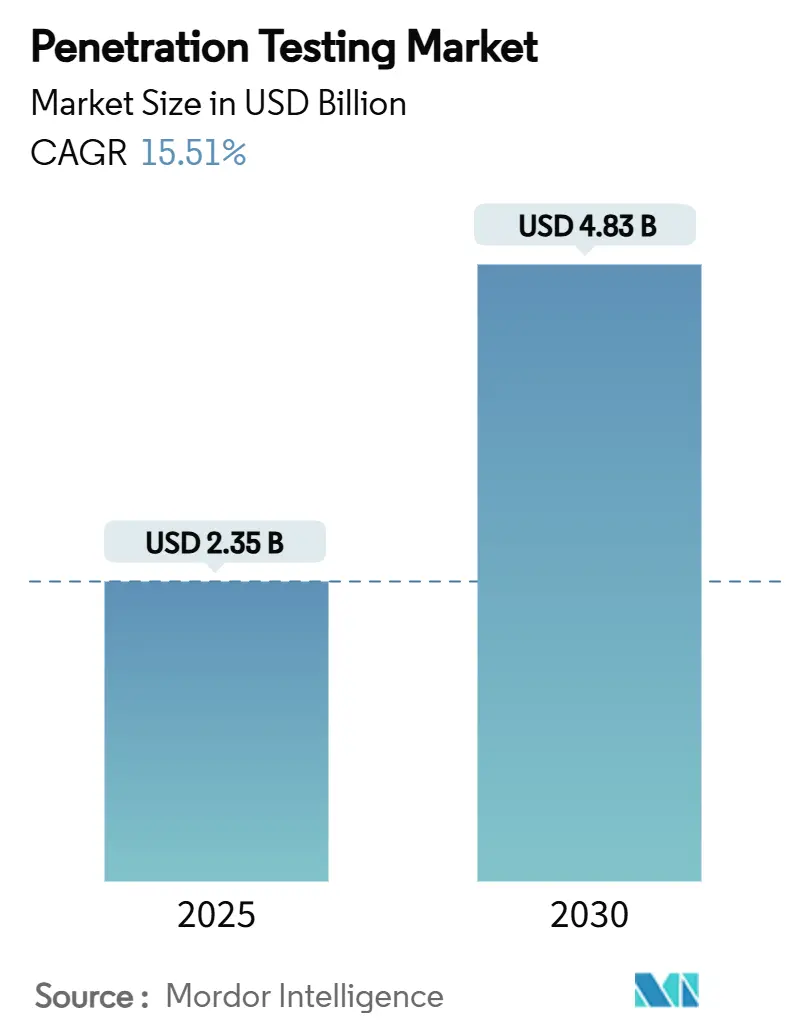

بلغت قيمة سوق اختبارات الاختراق 2.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.83 مليار دولار أمريكي في عام 2030، بمعدل نمو سنوي مركب قدره 15.51% خلال الفترة 2025-2030. يُدفع النمو بواسطة تكتيكات الهجمات السيبرانية الأكثر حدة، وقوانين الخصوصية الأكثر صرامة، ومتطلبات التأمين السيبراني المتزايدة التي تجعل التحقق الأمني المستقل أولوية على مستوى مجلس الإدارة. الولايات الجديدة في إطار HIPAA وPCI DSS 4.0 وقانون المرونة التشغيلية الرقمية توسع الإنفاق القابل للتطبيق حيث يجب على المؤسسات إثبات فعالية الضوابط المستمرة للمنظمين.[1]DLA Piper, "HHS Proposes Major Overhaul of the HIPAA Security Rule," dlapiper.com ينتقل الاستثمار نحو أتمتة الاختبارات المُمكنة بالذكاء الاصطناعي والمدفوعة بواجهة برمجة التطبيقات التي تقلل وقت الدورة وتوسع الوصول للفرق محدودة الموارد. اعتماد الحوسبة السحابية، وممارسات DevSecOps المدمجة، والرقمنة العدوانية عبر القطاع المصرفي والرعاية الصحية والتصنيع تخلق مجمعات إيرادات جديدة لمقدمي الخدمات الراغبين في تجميع الاستشارات والأدوات والخدمات المُدارة. يستجيب المجال التنافسي من خلال عمليات الاستحواذ على المنصات، وتجميع المواهب، والتمويل الاستثماري الهادف لتوسيع التسليم العالمي وتقصير الوقت اللازم لتحقيق القيمة.

النقاط الرئيسية للتقرير

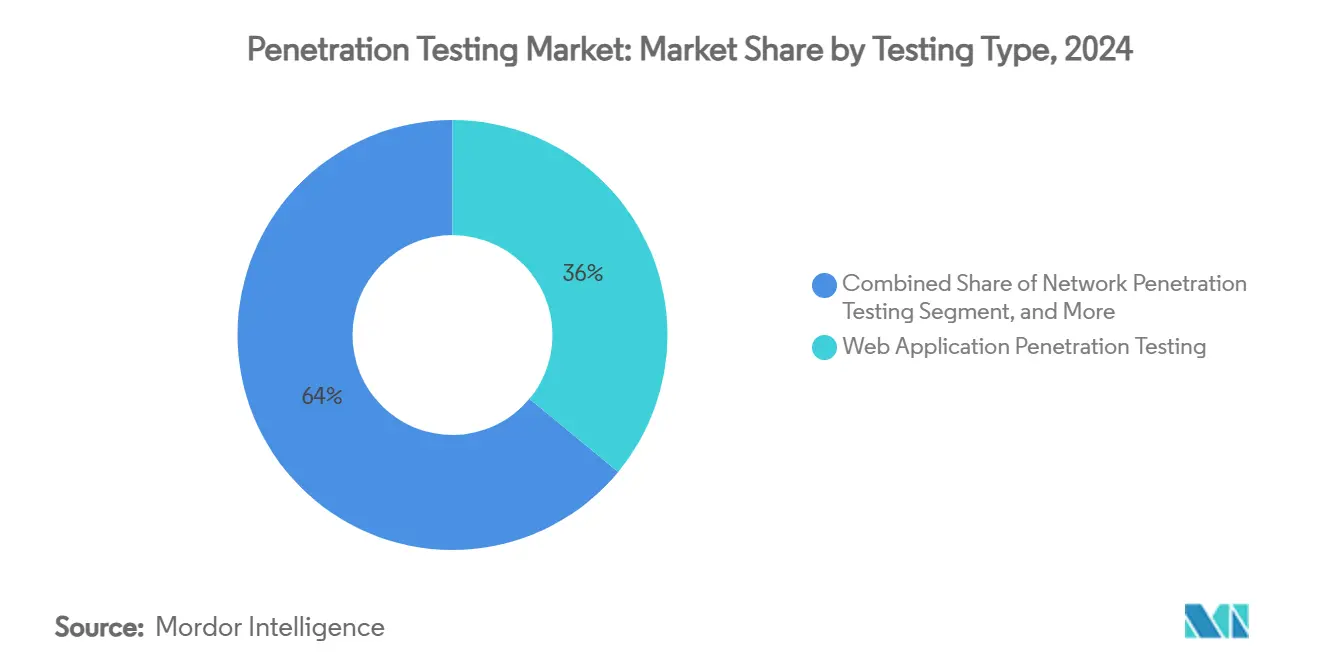

- حسب النوع، قاد اختبار اختراق تطبيقات الويب بحصة 36% من سوق اختبارات الاختراق في عام 2024، بينما من المتوقع أن ينمو اختبار اختراق التطبيقات المحمولة بمعدل نمو سنوي مركب قدره 19.23% حتى عام 2030.

- حسب نموذج النشر، احتلت الحلول المحلية 61% من حجم سوق اختبارات الاختراق في عام 2024، بينما من المقرر أن يتوسع الاختبار السحابي بمعدل نمو سنوي مركب قدره 20.27% حتى عام 2030.

- حسب حجم المؤسسة، مثلت المؤسسات الكبيرة 66% من الطلب في عام 2024؛ تشهد المؤسسات الصغيرة والمتوسطة أسرع امتصاص بمعدل نمو سنوي مركب قدره 18.58% بفضل المنصات القائمة على الاشتراك.

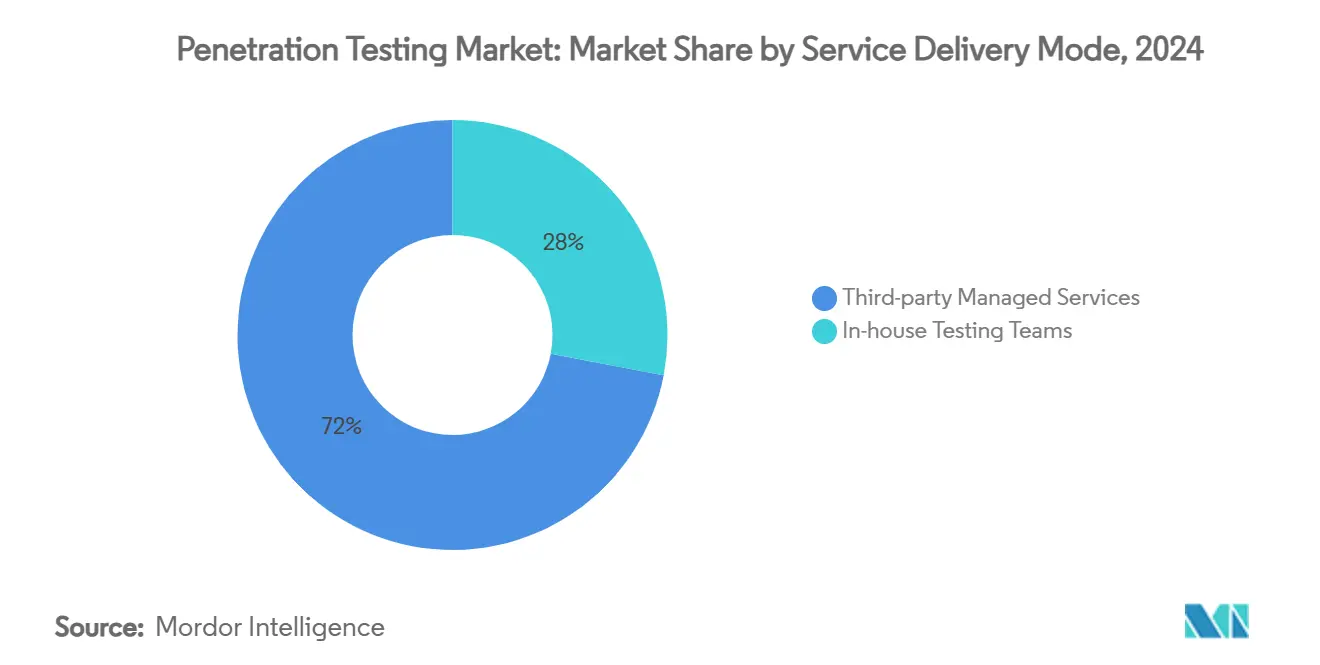

- حسب تقديم الخدمة، استحوذت خدمات الطرف الثالث المُدارة على حصة إيرادات قدرها 72% في عام 2024، لكن الفرق الداخلية على المسار لتحقيق معدل نمو سنوي مركب قدره 21.37% خلال فترة التوقع.

- حسب المستخدم النهائي، هيمن قطاع المصرفية والخدمات المالية والتأمين بنسبة 29% من حجم سوق اختبارات الاختراق في عام 2024؛ من المتوقع أن ترتفع الرعاية الصحية بمعدل نمو سنوي مركب قدره 17.46% حتى عام 2030 على مراجعات HIPAA الواردة.

- جغرافياً، هيمنت أمريكا الشمالية بإيرادات 39% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 17.04% حتى عام 2030 على تسارع اعتماد التأمين السيبراني.

اتجاهات ورؤى سوق اختبارات الاختراق العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد مخاطر الأمن السيبراني عبر القطاعات | +3.2% | عالمي | قصير المدى (≤ سنتان) |

| تزايد الطلب على تقييمات الأمان ومراجعات الامتثال | +2.8% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التفويضات الحكومية واللوائح الخاصة بالصناعة | +4.1% | عالمي، مع مكاسب مبكرة في الولايات المتحدة والاتحاد الأوروبي واليابان | طويل المدى (≥ 4 سنوات) |

| منصات الاختبار الآلي المدفوعة بالذكاء الاصطناعي تخفض التكلفة والتكرار | +2.9% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| خطوط DevSecOps تتطلب تكامل اختبار الاختراق المستمر | +1.8% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| اكتتاب التأمين السيبراني يطلب الآن اختبارات الطرف الثالث | +1.3% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التفويضات الحكومية واللوائح الخاصة بالصناعة

الأطر المراجعة مثل إرشادات FedRAMP لعام 2024 وتحديثات HIPAA المقبلة تحدد الآن اختبارات الاختراق السنوية أو حتى المستمرة، مما يلزم الكيانات المغطاة وبائعي الحوسبة السحابية بدمج التقييمات الهجومية في برامج الأمان.[2]FedRAMP, "FedRAMP Penetration Test Guidance," fedramp.gov PCI DSS 4.0 وحده يقدم 63 بياناً تحكم جديداً يشير صراحة إلى اختبارات أعمق قائمة على السيناريو لبيئات بيانات حاملي البطاقات. تواجه الكيانات المالية في الاتحاد الأوروبي تدقيقاً مماثلاً تحت DORA، مما يضمن رياحاً خلفية متعددة السنوات لمقدمي الخدمات المتخصصين.

منصات الاختبار الآلي المدفوعة بالذكاء الاصطناعي تخفض التكلفة والتكرار

محركات التعلم الآلي المدمجة في منصات الاختبار الحديثة تكتشف المسارات القابلة للاستغلال بدقة شبه فورية، مما يقلل الجهد اليدوي ويوسع وصول السوق للمؤسسات الصغيرة والمتوسطة محدودة النقد. يُبلغ المتبنون الأوائل عن تقليلات في وقت الدورة تصل إلى 70% ونقاط دخول اشتراك أقل من 100 دولار أمريكي شهرياً، مما يحول المشاركات لمرة واحدة إلى تدفقات إيرادات متكررة للبائعين.

خطوط DevSecOps تتطلب تكامل اختبار الاختراق المستمر

أمان Shift-left يضع اختبارات الاختراق داخل أدوات CI/CD، ويوصل نتائج الثغرات قبل ترقية الكود. تقوم المؤسسات التي تمزج المسوحات الآلية مع الاستغلالات اليدوية المستهدفة بتقصير حلقات المعالجة، والتوافق مع إيقاعات الإصدار الرشيق، والبقاء جاهزة للمراجعة للمنظمين الذين يطلبون إثباتاً لفعالية التحكم المستمر.

اكتتاب التأمين السيبراني يطلب الآن اختبارات الطرف الثالث

تشرط شركات التأمين الأقساط المفضلة على تقارير اختبار الاختراق المتحققة، حيث يستشهد المكتتبون بوفورات في السياسة تصل إلى 15% لمقدمي الطلبات الذين يثبتون ضوابط مرنة.[3]Insureon, "Why Pen Testing Is Key to Cyber Insurance Eligibility," insureon.com مع ارتفاع نسب الخسارة السيبرانية العالمية، تؤسس هذه الضغوط الاكتوارية اختبار الطرف الثالث وتدفع سوق اختبارات الاختراق أعمق في تدفقات عمل تمويل المخاطر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص الوعي بين المؤسسات الصغيرة والمتوسطة | -1.9% | عالمي، خاصة الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| نقص وارتفاع تكلفة المختبرين المهرة | -2.4% | عالمي | متوسط المدى (2-4 سنوات) |

| انتشار الأدوات وإرهاق الإيجابيات الزائفة يقلل العائد على الاستثمار | -1.1% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| مخاوف قانونية/مسؤولية حول الاستغلال النشط في بعض الدول | -0.8% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص الوعي بين المؤسسات الصغيرة والمتوسطة

حدود الميزانية ونقص الموظفين يستمران في إخماد امتصاص اختبارات الاختراق بين الشركات الأصغر رغم الأدلة على تزايد التعرض للخرق. حملات التثقيف، وخصومات التأمين المجمعة، والمجموعات الآلية منخفضة السعر تضيق الفجوة تدريجياً، لكن القطاع لا يزال يتخلف عن المؤسسات الأكبر في مقاييس النضج.

نقص وارتفاع تكلفة المختبرين المهرة

المواهب المتخصصة تبقى نادرة حيث تكافح برامج الشهادات لتلبية الطلب. يجيب مقدمو الخدمات بمجمعات خدمة مدارة، ومراكز تسليم عالمية، واستخدام أكبر للذكاء الاصطناعي لتوسيع الخبرة المحدودة. دول مثل اليابان أطلقت مبادرات تدريب مثل Cyber Colosseo لتوسيع قمع العمالة، ومع ذلك يستمر تضخم الأجور والتقلبات.

تحليل القطاع

حسب نوع الاختبار: تطبيقات الويب تقود، اختبارات الهاتف المحمول تتسارع

ولدت مشاريع تطبيقات الويب حصة 36% من سوق اختبارات الاختراق في عام 2024 حيث عززت الشركات بوابات التجارة الإلكترونية وأعباء عمل SaaS. يبقى الطلب مستقراً لأن كل مجموعة خدمة موجهة للعملاء تشمل الآن واجهات قائمة على المتصفح تحتاج تحقق استغلال متكرر. اختبار تطبيقات الهاتف المحمول، مع ذلك، يتوسع بمعدل نمو سنوي مركب 19.23%، مما يعكس هجرة التفاعلات المصرفية والتجزئة إلى قنوات أندرويد وiOS.

التدقيق المتزايد من حراس متاجر التطبيقات والمشرفين الماليين يجبر المطورين على دمج نمذجة التهديد المخصصة للهاتف المحمول، وفحوصات إدارة الجلسة، وحماية وقت التشغيل. الهياكل المتمركزة على السحابة وواجهة برمجة التطبيقات توسع سطح الهجوم أكثر، مما يدفع فرق الأمان نحو منصات موحدة تمسح الويب والهاتف المحمول والخدمات المصغرة في إيقاع مشاركة واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: زخم السحابة يتحدى انتشار المحلي

احتفظت البرامج المحلية بـ 61% من إيرادات 2024، شهادة على تفويضات إقامة البيانات والراحة مع تنسيق الاختبار الداخلي. ومع ذلك تنمو الاشتراكات السحابية 20.27% سنوياً، مدعومة بالقدرة على تشغيل الوكلاء فوراً وبث النتائج إلى لوحات معلومات DevSecOps.

يضيف مقدمو الخدمات موصلات الثقة الصفرية، وغرف البيانات المجهولة، وأعباء العمل المفصولة إقليمياً لطمأنة المشترين المنظمين بشدة. التسليم المختلط-أدوات الاختبار المحلية المقترنة بالتحليلات السحابية-يظهر كالحالة الانتقالية للشركات التي توازن السيادة مع الكفاءة.

حسب حجم المؤسسة: امتصاص المؤسسات الصغيرة والمتوسطة يبني على قاعدة المؤسسة

تستمر المؤسسات الكبيرة في ترسيخ سوق اختبارات الاختراق، مساهمة بـ 66% من إيرادات 2024. ميزانيات امتثالها تغطي حملات الفريق الأحمر، ومحاكاة الخصم، ودورات مراجعة الكود الطبقية. في الوقت نفسه، إنفاق المؤسسات الصغيرة والمتوسطة يرتفع بمعدل نمو سنوي مركب 18.58% حيث تبدأ شركات التأمين والمقرضون وشركاء سلسلة التوريد في إلزام رسائل الشهادة.

بوابات الدفع عند الاستخدام، والنطاقات المدفوعة بالقوالب، وكتب اللعب الاستغلالية المنظمة بالذكاء الاصطناعي تخفض حواجز الدخول. البائعون الذين يدمجون الاستطلاع الآلي مع المستشارين عند الطلب يكسبون حصة مبكرة بالتحدث بلغة المخاطر المألوفة للمؤسسين غير التقنيين.

حسب نموذج تقديم الخدمة: الخدمات المدارة تهيمن، الفرق الداخلية تكتسب زخماً

تسيطر الخدمات المدارة من الطرف الثالث على 72.0 بالمئة من الحصة السوقية في 2024، مما يعكس تفضيلات تنظيمية للخبرة المتخصصة والتحقق الأمني المستقل المطلوب من قبل الأطر التنظيمية ومقدمي التأمين السيبراني. تُظهر فرق الاختبار الداخلية أعلى معدل نمو بـ 21.37 بالمئة معدل نمو سنوي مركب حتى 2030، مدفوعة بالحاجة للتحقق الأمني المستمر داخل تدفقات عمل DevSecOps وتوفر منصات الاختبار الآلي التي تقلل متطلبات المهارة.

تكامل أدوات الاختبار المدعومة بالذكاء الاصطناعي يُمكن المؤسسات من تطوير قدرات داخلية مع الحفاظ على الوصول للخبرة الخارجية للتقييمات المعقدة والتحقق من الامتثال. نماذج تسليم الخدمة المختلطة تظهر حيث تسعى المؤسسات لتوازن كفاءة التكلفة مع خبرة الأمان، مدمجة الاختبار الداخلي الآلي مع التحقق الدوري من الطرف الثالث لتغطية أمنية شاملة. الاتجاه نحو اختبار الاختراق المستمر يتطلب من مقدمي الخدمة عرض نماذج مشاركة مرنة تدعم التقييمات المجدولة والاختبار عند الطلب بناء على دورات التطوير واستخبارات التهديد.

حسب صناعة المستخدم النهائي: الرعاية الصحية تلحق بريادة المصرفية والخدمات المالية والتأمين

احتلت منظمات المصرفية والخدمات المالية والتأمين 29% من حجم سوق اختبارات الاختراق في 2024 بفضل اللوائح المتمركزة على المعاملات. مستقبلاً، تُظهر الرعاية الصحية أشد منحدر بمعدل نمو سنوي مركب 17.46% بعد أن قدمت قواعد HIPAA المسودة اختبارات سنوية إلزامية ومسوحات ثغرات نصف سنوية.

عقوبات الخرق العالية، وحركة التطبيب عن بُعد المتزايدة، والتقارب مع الأجهزة الطبية المُمكنة بإنترنت الأشياء تشحذ حساب المخاطر القطاعي. يعتمد مقدمو الخدمات على مختبرين متخصصين ملمين بفصل معلومات الصحة المحمية، وسلامة نظام السلامة الحياتية، ووثائق أمان ما قبل السوق لإدارة الغذاء والدواء.

التحليل الجغرافي

ولدت أمريكا الشمالية 39% من إيرادات 2024، مدعومة بالتوجيهات الفيدرالية مثل إرشادات اختبار FedRAMP لبائعي السحابة وقواعد بيئة الإنتاج لمصلحة الضرائب. مقترحات إصلاح الرعاية الصحية وحدها يمكن أن تحقن 4.6 مليار دولار أمريكي في نفقات أمنية جديدة بمجرد الانتهاء. نظام بائع متقدم، وسوق تأمين سيبراني ناضج، وتركيز تمويل استثماري يعزز القيادة الإقليمية.

آسيا والمحيط الهادئ هي الساحة الأسرع نمواً، ترسم معدل نمو سنوي مركب 17.04% حيث تسعر شركات التأمين البيئات غير المختبرة بعلاوة وتشكل الحكومات جداول مراجعة البنية التحتية الحاسمة. خط تدريب Cyber Colosseo في اليابان، ودفع الصين نحو مجموعات أمنية معتمدة على الذات، وتدفق التكنولوجيا المالية في الهند تتحد لرفع متطلبات تكرار الاختبار. اقتصادات الطبقة الثانية في آسيان تكلف أيضاً خدمات مدارة لسد فجوات المواهب المحلية.

تسجل أوروبا توسعاً ثابتاً تحت اللائحة العامة لحماية البيانات وقانون المرونة التشغيلية الرقمية، مجبرة البنوك وشركات التأمين على التحقق من الضوابط عبر الكيانات عبر الحدود. مجموعات الاتصالات والتصنيع الراسخة تضيف عمقاً بتكليف نطاقات اختبار التحكم الصناعي وشبكة 5G. الشركات الأوروبية الشرقية، المواجهة لانسكابات سلسلة التوريد من النزاعات القريبة، تتحرك بسرعة نحو نماذج مشاركة مستمرة.

المشهد التنافسي

يُظهر السوق تركزاً معتدلاً حيث المتخصصون الراسخون وبائعو الأمن السيبراني الأوسع يستحوذون على قدرات لامتلاك المزيد من سلسلة القيمة. امتصت NetSPI شركة Silent Break Security وnVisium في 2024، مما عزز كثافة المواهب ومكن خرائط طريق التسليم على مستوى المؤسسة. السلسلة C بقيمة 410 مليون دولار أمريكي للشركة تعمق ميزانيات البحث والتطوير لمسرعات الأتمتة.

استحوذت F5 على Heyhack لطي الاختبار الآلي في مجموعة خدمات السحابة الموزعة، مبرزة كيف أن بائعي تسليم التطبيقات يدمجون الآن التحقق الهجومي مباشرة في عروض حماية أعباء العمل. أمنت PortSwigger رأس مال النمو لتوسيع نظام Burp Suite البيئي، بينما رحبت Detectify باستثمار أغلبية من Insight Partners لعولمة نموذج إدارة سطح الهجوم.

الشراكات الاستراتيجية تدور بشكل متزايد حول تكامل الذكاء الاصطناعي، وقوالب التقارير الخاصة بالصناعة، وتحالفات القنوات مع شركات التأمين ومراجعي الامتثال. يتميز مقدمو الخدمات على عمق المحاكاة اليدوية للخصم، وتغطية أعباء عمل واجهة برمجة التطبيقات والحاويات، والقدرة على لف النتائج في لوحات معلومات المخاطر الجاهزة لمجلس الإدارة. الداخلون المتخصصون الذين يركزون على نقاط أسعار المؤسسات الصغيرة والمتوسطة أو مخططات الصناعة المنظمة يجذبون التمويل لكن يجب أن يوسعوا تنفيذ المبيعات بسرعة قبل أن يكرر الراسخون حزم مماثلة.

قادة صناعة اختبارات الاختراق

-

IBM Corporation

-

Rapid7, Inc.

-

FireEye Inc.

-

Broadcom Inc. (Symantec Corporation)

-

Veracode, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أكدت Palo Alto Networks أنها تستكشف استحواذ Protect AI بقيمة قريبة من 700 مليون دولار أمريكي لتعميق تغطية أمان الذكاء الاصطناعي.

- يناير 2025: اقترحت وزارة الصحة والخدمات الإنسانية مراجعات قاعدة أمان HIPAA التي تفرض اختبارات اختراق سنوية ومسوحات ثغرات مرتين سنوياً، متوقعة 4.6 مليار دولار أمريكي في إنفاق امتثال سنوي جديد.

- أكتوبر 2024: اشترت Insight Partners حصة أغلبية في Detectify لتسريع ابتكار منتج سطح الهجوم وتمديد الوصول العالمي.

- يوليو 2024: أطلقت Beryllium منصة Nebula Pro، منصة PenTest Ops مرشدة بالذكاء الاصطناعي تؤتمت تنسيق المشاركة.

نطاق تقرير سوق اختبارات الاختراق العالمي

اختبارات الاختراق، المسماة أيضاً اختبار القلم أو القرصنة الأخلاقية، هي ممارسة اختبار نظام كمبيوتر أو شبكة أو تطبيق ويب لإيجاد ثغرات أمنية يمكن أن يستغلها مهاجم.

سوق اختبارات الاختراق مقسم حسب النوع (اختبار اختراق الشبكة، اختبار اختراق تطبيق الويب، اختبار اختراق التطبيق المحمول، اختبار اختراق الهندسة الاجتماعية، اختبار اختراق الشبكة اللاسلكية، وأنواع أخرى)، والنشر (محلي وسحابي)، والقطاع العمودي للمستخدم النهائي (الحكومة والدفاع، المصرفية والخدمات المالية والتأمين، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، والتجزئة)، والجغرافيا (أمريكا الشمالية، أوروبا، أمريكا اللاتينية، آسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| اختبار اختراق الشبكة |

| اختبار اختراق تطبيق الويب |

| اختبار اختراق التطبيق المحمول |

| اختبار اختراق الهندسة الاجتماعية |

| اختبار اختراق الشبكة اللاسلكية |

| اختبار اختراق السحابة |

| أنواع أخرى |

| محلي |

| سحابي |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| فرق الاختبار الداخلية |

| الخدمات المدارة من الطرف الثالث |

| الحكومة والدفاع |

| المصرفية والخدمات المالية والتأمين |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| الطاقة والمرافق |

| صناعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي |

| تركيا | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الاختبار | اختبار اختراق الشبكة | ||

| اختبار اختراق تطبيق الويب | |||

| اختبار اختراق التطبيق المحمول | |||

| اختبار اختراق الهندسة الاجتماعية | |||

| اختبار اختراق الشبكة اللاسلكية | |||

| اختبار اختراق السحابة | |||

| أنواع أخرى | |||

| حسب نموذج النشر | محلي | ||

| سحابي | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب نموذج تقديم الخدمة | فرق الاختبار الداخلية | ||

| الخدمات المدارة من الطرف الثالث | |||

| حسب صناعة المستخدم النهائي | الحكومة والدفاع | ||

| المصرفية والخدمات المالية والتأمين | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع | |||

| الطاقة والمرافق | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي | |

| تركيا | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق اختبارات الاختراق؟

السوق مقيم بـ 2.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 4.83 مليار دولار أمريكي بحلول 2030.

أي قطاع يحتل أكبر حصة في سوق اختبارات الاختراق؟

اختبار تطبيقات الويب يقود بحصة 36% اعتباراً من 2024.

لماذا تُظهر الرعاية الصحية نمواً أسرع من القطاعات الأخرى؟

مراجعات HIPAA المسودة ستتطلب اختبارات اختراق سنوية، مما يدفع الرعاية الصحية نحو معدل نمو سنوي مركب 17.46% حتى 2030.

كيف تؤثر أدوات الذكاء الاصطناعي على صناعة اختبارات الاختراق؟

المنصات المُمكنة بالذكاء الاصطناعي تقلل الجهد اليدوي بنسبة تصل إلى 70% وتُمكن الاختبار المستمر، موسعة الاعتماد بين المؤسسات الصغيرة والمتوسطة.

أي منطقة جغرافية تتوسع بأسرع وتيرة؟

آسيا والمحيط الهادئ تنمو بمعدل نمو سنوي مركب 17.04% مدفوعة بتوسع التأمين السيبراني والولايات الحكومية الجديدة.

كيف تؤثر متطلبات التأمين على الطلب؟

شركات التأمين تربط الآن خصومات الأقساط بنتائج الاختبار المستقل، مما يجعل اختبارات الاختراق شرطاً مسبقاً لشروط السياسة السيبرانية المواتية.

آخر تحديث للصفحة في: