حجم وحصة سوق الشوكولاتة المركبة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

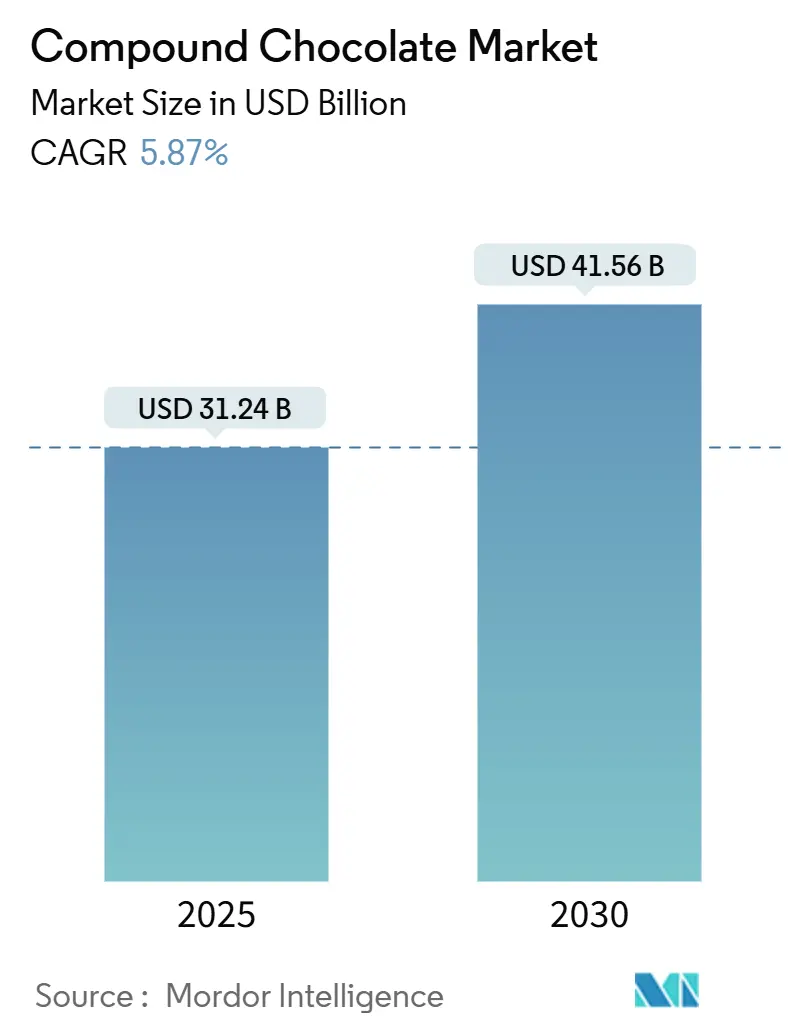

| حجم السوق (2025) | 31.24 مليار دولار أمريكي |

| حجم السوق (2030) | 41.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.87% CAGR |

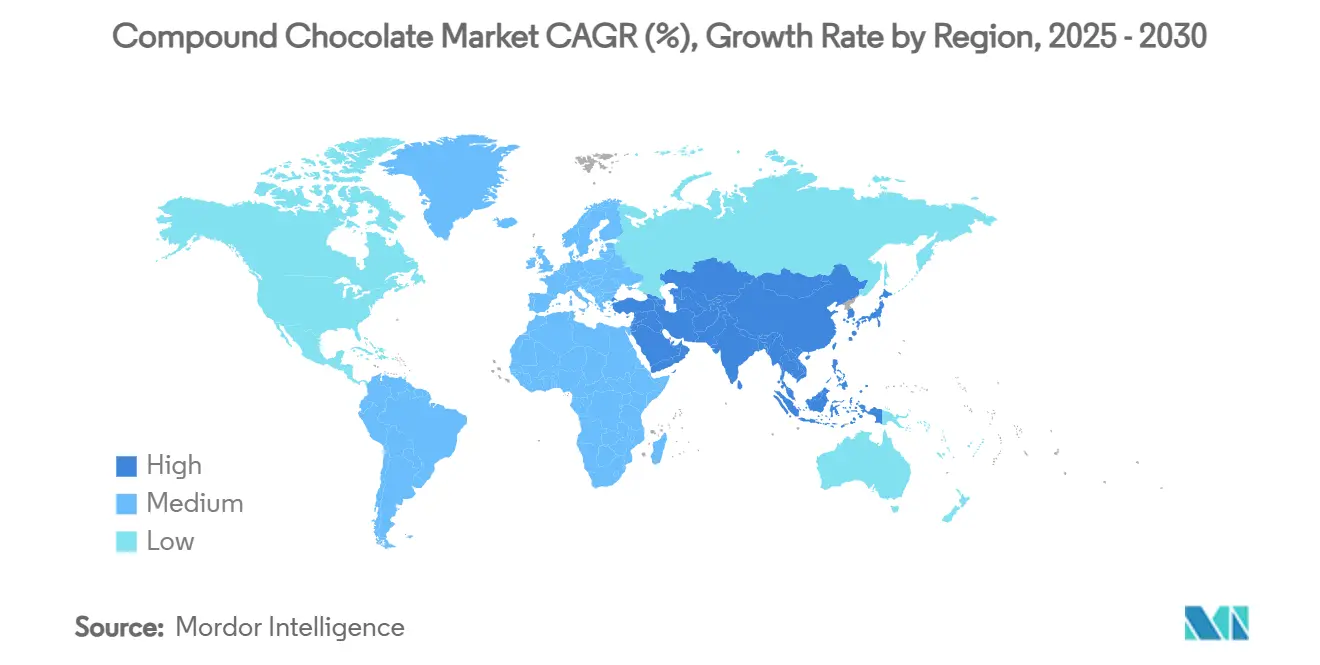

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

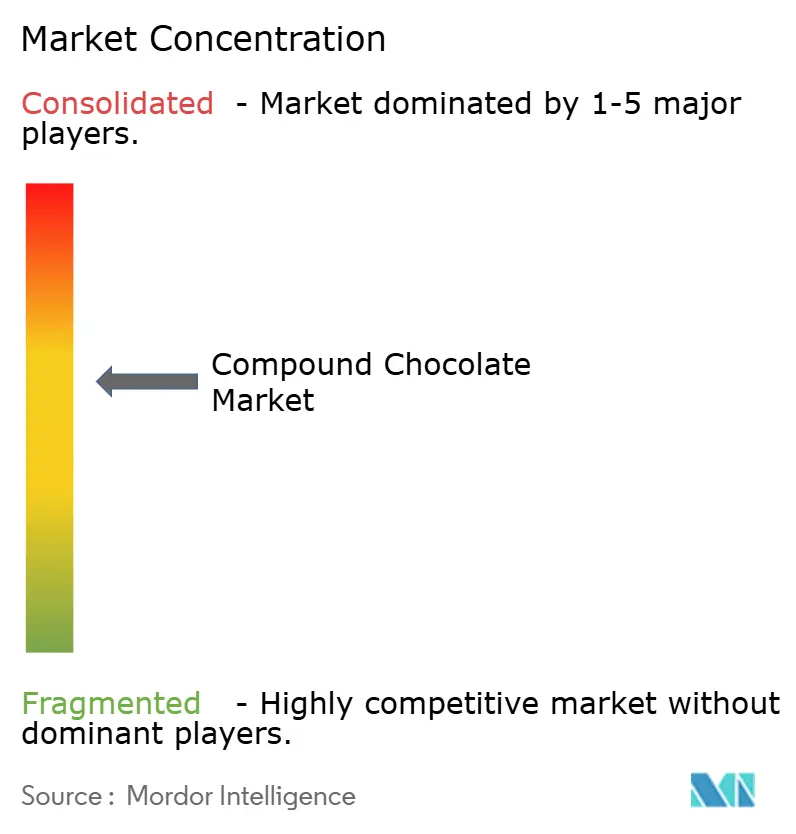

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشوكولاتة المركبة بواسطة موردور إنتليجنس

من المتوقع أن يصل حجم سوق الشوكولاتة المركبة إلى 31.24 مليار دولار أمريكي بحلول عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 5.87%، محققاً 41.56 مليار دولار أمريكي بحلول عام 2030. أثرت التكلفة المتزايدة لحبوب الكاكاو بشكل كبير على الشركات المصنعة لاعتماد الشوكولاتة المركبة، التي تستخدم الدهون النباتية بدلاً من زبدة الكاكاو، مما يخفف من الضغوط على التكلفة. بالإضافة إلى ذلك، توفر مدة الصلاحية الممتدة والمعالجة المبسطة للشوكولاتة المركبة للمصنعين مزايا تشغيلية، مثل تقليل تكاليف العمالة والطاقة أثناء الإنتاج على نطاق واسع. هذه الفعالية من حيث التكلفة، إلى جانب تنوعها، جعلت الشوكولاتة المركبة مكوناً مفضلاً في تطبيقات المخابز والحلويات والآيس كريم. يعمل معالجو الأغذية على تعزيز جاذبيتها من خلال تقديم نكهات وإضافات مبتكرة، تلبي التفضيلات المتطورة للمستهلكين. في الوقت نفسه، تعيد التطورات التنظيمية تشكيل ديناميكيات السوق. تجبر لائحة الاتحاد الأوروبي الخالية من إزالة الغابات، والتي تسري اعتباراً من ديسمبر 2025، الشركات المصنعة العالمية على الحصول على دهون معتمدة ومكافئات كاكاو قابلة للتتبع. هذه الخطوة تضمن الامتثال وتحافظ على الوصول إلى السوق وتعالج مخاوف الاستدامة، كل ذلك مع إدارة التكاليف المرتبطة بفعالية.

النقاط الرئيسية للتقرير

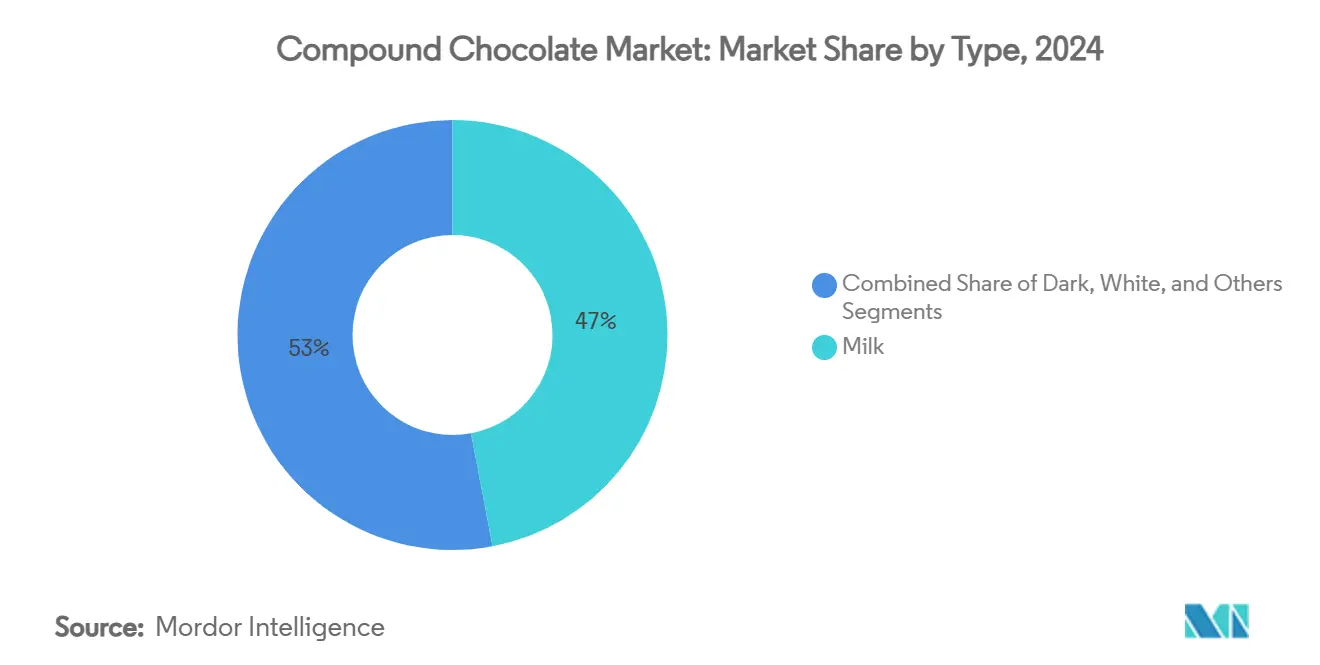

- حسب النوع، سيطرت شوكولاتة اللبن المركبة على 47.03% من حصة سوق الشوكولاتة المركبة في عام 2024؛ من المتوقع أن تنمو الشوكولاتة المركبة الداكنة بمعدل نمو سنوي مركب قدره 6.03% حتى عام 2030.

- حسب الشكل، شكلت الرقائق/القطرات/القطع 37.11% من حجم سوق الشوكولاتة المركبة في عام 2024؛ من المتوقع أن تتوسع الحشوات والمدهونات بمعدل نمو سنوي مركب قدره 7.34% خلال 2025-2030.

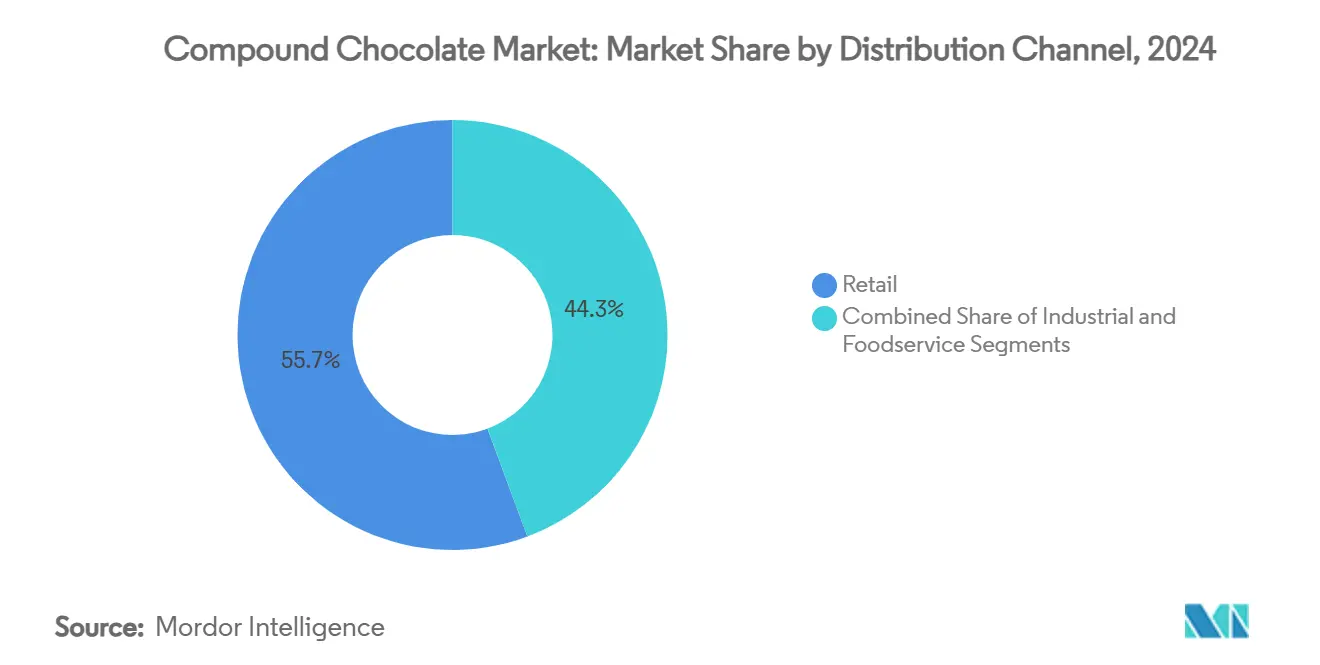

- حسب قناة التوزيع، احتلت منافذ التجزئة 55.67% من حصة الإيرادات في عام 2024؛ من المتوقع أن ترتفع خدمات الطعام بمعدل نمو سنوي مركب قدره 7.21% حتى عام 2030.

- حسب الجغرافيا، تصدرت أوروبا بحصة إيرادات قدرها 34.01% في عام 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.93% بين عامي 2025 و2030.

اتجاهات ورؤى سوق الشوكولاتة المركبة العالمية

تحليل تأثير العوامل المحركة

| العوامل المحركة | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| فعالية التكلفة للشوكولاتة المركبة مقارنة بالشوكولاتة الحقيقية تزيد من الطلب عليها | +1.7% | عالمي، مع تأثير أقوى في الأسواق الحساسة للأسعار في آسيا والمحيط الهادئ وأمريكا اللاتينية | قصير المدى (≤ سنتان) |

| الطلب القوي من صناعات المخابز والحلويات والآيس كريم يعزز نمو السوق. | +1.3% | أمريكا الشمالية وأوروبا والأسواق الناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| النمو في العلامات التجارية الخاصة وعلامات الشوكولاتة الاقتصادية يزيد الطلب على الشوكولاتة المركبة. | +0.9% | أمريكا الشمالية وأوروبا، مع انتشار إلى المراكز الحضرية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الابتكارات في النكهات والقوام والإضافات توسع جاذبيتها للمستهلكين. | +0.8% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الاعتماد المتزايد للأنظمة الغذائية النباتية والنباتية يشجع المتغيرات المركبة غير الألبان. | +0.6% | أوروبا وأمريكا الشمالية والمراكز الحضرية في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| مدة الصلاحية الأطول من شوكولاتة الكوفرتور تجعلها مثالية للإنتاج الضخم والتصدير. | +0.5% | عالمي، مع تأثير أعلى في المناطق ذات البنية التحتية الصعبة لسلسلة التوريد | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

فعالية التكلفة للشوكولاتة المركبة مقارنة بالشوكولاتة الحقيقية تزيد من الطلب عليها

يعكس الاعتماد المتزايد للشوكولاتة المركبة استجابة استراتيجية لتكثيف ضغوط التكلفة عبر صناعة الشوكولاتة، حيث تسعى الشركات المصنعة لإيجاد طرق لحماية الهوامش دون التضحية بجاذبية المنتج. تجعل فعالية تكلفة الشوكولاتة المركبة وبساطتها التشغيلية وقدرتها على تجاوز عملية التلطيف منها بديلاً قابلاً للتطبيق بشكل متزايد للشوكولاتة التقليدية، خاصة للتطبيقات التجارية واسعة النطاق. في عام 2024، بلغت قيمة صادرات الولايات المتحدة من منتجات الشوكولاتة والكاكاو 2.36 مليار دولار أمريكي، وفقاً لوزارة الزراعة الأمريكية، مما يؤكد الضغوط المستمرة على الأسعار داخل الصناعة[1]وزارة الزراعة الأمريكية، "صادرات الولايات المتحدة من منتجات الشوكولاتة والكاكاو في عام 2024"، www.fas.usda.gov. الارتفاع الحاد والمستمر في أسعار الكاكاو وسّع فجوة التكلفة بين الشوكولاتة الحقيقية والشوكولاتة المركبة، مما يجعل الأخيرة خياراً أكثر جاذبية للشركات المصنعة التي تواجه هوامش متقلصة. تتوقع المؤسسات المالية استمرار ارتفاع أسعار الكاكاو على المدى المتوسط، مما يعزز الحاجة الملحة للتعديلات الهيكلية مثل التحول إلى الشوكولاتة المركبة، التي تمكن الشركات المصنعة من إدارة تكاليف المدخلات وحماية الربحية والبقاء قادرة على المنافسة في بيئة السوق المتقلبة.

الطلب القوي من صناعات المخابز والحلويات والآيس كريم يعزز نمو السوق.

تقود التطبيقات الصناعية للشوكولاتة المركبة في قطاعات المخابز والحلويات والآيس كريم نمواً كبيراً في الحجم، حيث تعطي الشركات المصنعة أولوية متزايدة لفوائدها الوظيفية على مزايا التكلفة. توفر الشوكولاتة المركبة فوائد تقنية ملحوظة، مثل إلغاء الحاجة للتلطيف وتوفير خصائص انصهار مستقرة وضمان التوافق مع مجموعة واسعة من المكونات. هذه الخصائص تجعلها لا غنى عنها لبيئات الإنتاج واسعة النطاق حيث تكون الكفاءة والاتساق أمران بالغا الأهمية. يؤكد معهد تقنيي الأغذية على أهمية تطبيق المعرفة العلمية لتعزيز جودة المنتج وتحسين رضا المستهلكين في سوق الشوكولاتة[2]معهد تقنيي الأغذية، "مجموعة محتوى الحلويات"، www.ift.org. يشيرون إلى أن تركيبات الشوكولاتة المركبة يمكن تخصيصها لتلبية الاحتياجات الصناعية المحددة، ومعالجة تحديات مثل دمج المكونات وقابلية التوسع في الإنتاج. استجابة لهذا الطلب المتزايد، تبتكر الشركات من خلال تطوير منتجات شوكولاتة مركبة متخصصة مصممة خصيصاً لتطبيقات صناعية متنوعة. مع قدرات إنتاجية تصل إلى عشرات الآلاف من الأطنان سنوياً، هذه الشركات في وضع جيد لتزويد مصنعي الأغذية عبر مناطق متعددة، ودعم الاحتياجات المتطورة لصناعة الأغذية العالمية.

النمو في العلامات التجارية الخاصة وعلامات الشوكولاتة الاقتصادية يزيد الطلب على الشوكولاتة المركبة.

الضغوط الاقتصادية في 2024-2025 عجلت بشكل كبير من اعتماد منتجات الشوكولاتة ذات العلامة التجارية الخاصة، مما خلق ميزة هيكلية لتركيبات الشوكولاتة المركبة. يعكس هذا التحول تغيرات أوسع في سلوك المستهلكين، حيث دفعت الحساسية المتزايدة للأسعار تجار التجزئة للتركيز على تقديم حلول فعالة من حيث التكلفة دون التضحية بالجودة. أصبحت الشوكولاتة المركبة مكوناً محورياً، تمكن تجار التجزئة من تقديم منتجات تتماشى مع توقعات المستهلكين بنقاط أسعار تنافسية. الأهمية الاستراتيجية لهذا القطاع تبرز أكثر من خلال تطور عروض العلامات التجارية الخاصة، التي تشمل الآن منتجات موضعة كمنتجات متميزة. هذه المنتجات تستخدم الشوكولاتة المركبة كأساس بينما تدمج ميزات مبتكرة مثل النكهات المميزة والإضافات المتنوعة والسرديات التسويقية التي تؤكد على خصائص مثل الاستدامة والمصادر الأخلاقية أو الفوائد الصحية. تشير بيانات التجارة الحكومية إلى أن هذا الاتجاه بارز بشكل خاص في الأسواق المتقدمة، حيث يعطي المستهلكون أولوية متزايدة لعروض القيمة مع الحفاظ على معايير الجودة العالية. هذه الديناميكية المتطورة تعيد تشكيل المشهد التنافسي، مما يوطد دور الشوكولاتة المركبة في معالجة مطالب السوق المتغير باستمرار.

الابتكارات في النكهات والقوام والإضافات توسع جاذبيتها للمستهلكين.

تقود الشركات المصنعة الابتكار في تركيبات الشوكولاتة المركبة، موسعة الفرص السوقية خارج التطبيقات التقليدية المدفوعة بالتكلفة. تركز هذه التطورات على تقديم تجارب حسية فائقة، مما يضع الشوكولاتة المركبة كمكون مفضل بدلاً من كونها مجرد بديل فعال من حيث التكلفة. يشهد السوق تقدماً كبيراً في تعديل القوام وتعزيز النكهة، مع تقديم الشركات منتجات متخصصة مصممة لتلبية احتياجات التطبيق المتنوعة والإبداعية. تؤكد الجمعيات الصناعية على أهمية هذه الابتكارات في تحسين جودة المنتج ومعالجة مطالب المستهلكين المتطورة. والجدير بالذكر أن الشوكولاتة المركبة تكتسب شعبية في التطبيقات حيث تقدم فوائد وظيفية فريدة، مثل الاستقرار المحسن والتنوع، التي لا يمكن للشوكولاتة التقليدية مضاهاتها.

تحليل تأثير العوامل المقيدة

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية حول الدهون المهدرجة والإضافات المستخدمة في بعض التركيبات المركبة. | -0.7% | أمريكا الشمالية وأوروبا والمراكز الحضرية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التدقيق التنظيمي على المكونات الاصطناعية ومعايير الملصقات قد يعيق النمو. | -0.5% | أوروبا وأمريكا الشمالية، مع اعتماد تدريجي في مناطق أخرى | متوسط المدى (2-4 سنوات) |

| تقلب أسعار الدهون النباتية وبدائل الكاكاو يمكن أن يؤثر على استقرار التكلفة. | -0.4% | عالمي، مع تأثير خاص على التطبيقات الحساسة للتكلفة | قصير المدى (≤ سنتان) |

| المنافسة الشديدة من منتجات الشوكولاتة الحقيقية في الأسواق المتقدمة تحد من التوسع. | -0.3% | أمريكا الشمالية وأوروبا والقطاعات المتميزة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية حول الدهون المهدرجة والإضافات المستخدمة في بعض التركيبات المركبة.

الوعي المتزايد للمستهلكين حول المخاطر الصحية المرتبطة بالدهون المهدرجة والإضافات الاصطناعية في الشوكولاتة المركبة يقود المقاومة في السوق، خاصة بين الفئات الديموغرافية المهتمة بالصحة. تزيد التطورات التنظيمية من تفاقم هذه المخاوف. على سبيل المثال، تفرض إدارة الغذاء والدواء الأمريكية إرشادات صارمة حول إنتاج الشوكولاتة، محددة الحد الأدنى لمحتوى الكاكاو ومقيدة استخدام إضافات معينة. بالمثل، نفذت وكالة الغذاء السингافورية إطاراً تنظيمياً قوياً يتطلب تقييمات السلامة ويسمح بإضافات محددة فقط، مما يعكس التدقيق المتزايد على الشوكولاتة المركبة. هذه القيود المدفوعة بالصحة تؤثر بشكل كبير على قطاعات السوق المتميزة، حيث يطالب المستهلكون بشفافية أكبر في المكونات وجودة أعلى. وبالتالي، يشهد السوق انقساماً واضحاً: تستمر الشوكولاتة المركبة في توسيع وجودها في التطبيقات الموجهة للقيمة بسبب مزايا التكلفة، بينما يبقى اختراقها في القطاعات المتميزة محدوداً بسبب المخاوف حول تركيبها والامتثال التنظيمي.

التدقيق التنظيمي على المكونات الاصطناعية ومعايير الملصقات قد يعيق النمو.

تتعامل شركات تصنيع الشوكولاتة المركبة في الأسواق المتقدمة بشكل متزايد مع التحديات الاستراتيجية الناجمة عن الأطر التنظيمية المتطورة حول وضع العلامات على الأغذية وشفافية المكونات. على سبيل المثال، تفرض الحكومة الكندية متطلبات وضع ملصقات مفصلة لمنتجات الحلويات والشوكولاتة في يناير 2025، مما يؤكد على التعقيدات التنظيمية التي يجب على الشركات المصنعة معالجتها. تقود هذه اللوائح الشركات لإعطاء الأولوية للتركيبات الأنظف واعتماد ممارسات وضع ملصقات أكثر شفافية لتلبية معايير الامتثال. تصبح الحالة أكثر تحدياً في التجارة عبر الحدود، حيث تخلق المعايير غير المتسقة عبر الولايات القضائية تعقيدات إضافية في الامتثال وحواجز محتملة لدخول السوق. للتنقل في هذه التحديات بفعالية، تُجبر الشركات المصنعة على تطوير تركيبات خاصة بالمنطقة وتنفيذ استراتيجيات وضع ملصقات مخصصة تتماشى مع المتطلبات التنظيمية لكل سوق.

تحليل القطاعات

حسب النوع: شوكولاتة اللبن المركبة تهيمن من خلال التنوع

في عام 2024، يسيطر قطاع شوكولاتة اللبن المركبة على حصة سوقية مهيمنة بنسبة 47.03%، إلى حد كبير بسبب مكانتها المفضلة في تطبيقات المخابز والحلويات. قيادتها متأصلة في ملف نكهة متوازن وتنوع، مما يجعلها الخيار المفضل للشركات المصنعة، سواء للتغليف أو التشكيل. تتعزز قوة هذا القطاع أكثر من خلال توافق المكونات والأداء المتسق في الإعدادات الآلية. تكشف الرؤى التقنية لكارجيل أن الشوكولاتة المركبة القائمة على الدهون النباتية تلغي الحاجة للتلطيف، مما يعزز جاذبيتها للتغليف والتشكيل. تُعزى الشعبية الواسعة للنوع من اللبن إلى طعمها الجذاب عالمياً والمزايا الوظيفية التي تقدمها للمستخدمين الصناعيين.

قطاع الشوكولاتة المركبة الداكنة في ارتفاع، مع توقعات تشير إلى معدل نمو سنوي مركب قدره 6.03% من 2025 إلى 2030، متفوقاً على السوق العام. هذا الارتفاع مدفوع إلى حد كبير بالوعي المتزايد للمستهلكين حول الفوائد الصحية للشوكولاتة الداكنة، وخاصة خصائصها المضادة للأكسدة ومزايا القلب المحتملة. بالإضافة إلى ذلك، يتماشى القطاع مع الاتجاه المتزايد للمستهلكين نحو الانغماس الواعي،

حيث يكون التركيز على توازن المتعة مع القيمة الغذائية. يؤكد خبراء الصناعة على أهمية اتجاهات السوق ورؤى المستهلكين في صياغة عروض شوكولاتة جديدة، خاصة مع كسب الخيارات الصحية الواعية شعبية. علاوة على ذلك، يجني قطاع الشوكولاتة المركبة الداكنة المكافآت من ابتكارات النكهة وإضافة المكونات الوظيفية التي تعزز جاذبيتها الصحية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: الرقائق/القطرات/القطع تقود من خلال كفاءة التصنيع

في عام 2024، يحتل قطاع الرقائق/القطرات/القطع حصة رائدة بنسبة 37.11% من سوق الشوكولاتة المركبة، مدفوعاً بقابليته للتكيف عبر تطبيقات الخبز الصناعي والحلويات والطبخ المنزلي. الاعتماد الواسع لهذا الشكل يعود إلى سهولة التعامل والتحكم الدقيق في الحصص وخصائص الانصهار الموثوقة، مما يجعله خياراً مثالياً لعمليات التصنيع على نطاق واسع. توافقه مع أنظمة التوزيع الآلي وقدرته على الاحتفاظ بالتماسك الهيكلي أثناء المعالجة والتخزين يعزز هيمنته أكثر. وفقاً للوثائق التقنية لشركة بلومر الشوكولاتة، الشوكولاتة المركبة بهذا الشكل سهلة الاستخدام جداً لتطبيقات مختلفة، بشرط التعامل معها بشكل صحيح لتجنب مشاكل مثل ازدهار الدهون والسكر. علاوة على ذلك، يوفر شكل الرقائق/القطرات/القطع للشركات المصنعة مرونة كبيرة في تطوير المنتجات، مما يمكن الدمج السلس في الوصفات ووتائر الإنتاج الموجودة دون الحاجة إلى تعديلات كبيرة في المعدات. هذه القابلية للتكيف تجعله خياراً مفضلاً للشركات المصنعة التي تهدف إلى تحسين الكفاءة والحفاظ على جودة المنتج.

من المتوقع أن ينمو قطاع الحشوات والمدهونات بأسرع وتيرة، بمعدل نمو سنوي مركب متوقع قدره 7.34% من 2025 إلى 2030، مما يعكس التفضيلات المتطورة للمستهلكين للمنتجات المنغمسة والجاهزة للاستخدام. هذا النمو مدفوع بالتطورات في القوام والنكهة، التي تعزز جاذبية الحشوات والمدهونات القائمة على الشوكولاتة المركبة بين كل من المستخدمين الصناعيين والمستهلكين النهائيين. يستفيد القطاع من الطلب المتزايد على منتجات الراحة والشعبية المتصاعدة لمخبوزات الحرفية والمتميزة التي تتضمن حشوات متطورة. تركز الشركات على تطوير تركيبات متخصصة تقدم استقراراً محسناً وإطلاق نكهة فائق وخصائص معالجة محسنة مصممة خصيصاً لتطبيقات الحشو. بالإضافة إلى ذلك، يساهم توسع قطاع خدمات الطعام بشكل كبير في هذا النمو، حيث توفر الحشوات والمدهونات الجاهزة للاستخدام كفاءات تشغيلية وجودة متسقة، وهي أمور يقدرها المطابخ التجارية بدرجة عالية. هذا الجمع بين الابتكار وطلب السوق يضع قطاع الحشوات والمدهونات كمحرك رئيسي للنمو في سوق الشوكولاتة المركبة.

حسب قناة التوزيع: هيمنة التجزئة تعكس أنماط وصول المستهلكين

في عام 2024، تهيمن قنوات توزيع التجزئة على السوق بحصة قوية بنسبة 55.67%. تبرز السوبرماركت والهايبرماركت كنقاط الوصول الأساسية للمستهلكين. هذه الهيمنة للتجزئة تؤكد على أنماط الشراء المعتادة لمنتجات الشوكولاتة. البيئات التجزئة لا تعزز الرؤية فحسب، بل توفر أيضاً التسوق المقارن، المحوري في تشكيل خيارات المستهلكين. تقوية هذه القناة التجزئة هو صعود برامج العلامات التجارية الخاصة المتطورة. هذه البرامج تستفيد من الشوكولاتة المركبة، مما يضمن أسعاراً تنافسية دون المساس بالجودة. في الوقت نفسه، تحتل التجزئة الإلكترونية مكانة مهمة، تتباهى بمجموعة منتجات أوسع وراحة لا مثيل لها على القنوات التقليدية. بالإضافة إلى ذلك، يستفيد قطاع التجزئة من الطلب الموسمي والأنشطة الترويجية، خاصة خلال العطلات عندما ترتفع مبيعات الشوكولاتة.

من 2025 إلى 2030، من المتوقع أن يتفوق قطاع خدمات الطعام على الآخرين، نامياً بمعدل نمو سنوي مركب قوي قدره 7.21%. هذا النمو يُعزى إلى حد كبير إلى انتعاش قطاع الضيافة بعد الجائحة والمزايا الفريدة للشوكولاتة المركبة في المطابخ التجارية. يقدر العاملون في صناعة خدمات الطعام الشوكولاتة المركبة لأدائها المتسق وراحة عدم الحاجة للتلطيف ومدة صلاحيتها الممتدة. هذه الخصائص تؤدي إلى كفاءات كبيرة في إدارة العمالة والمخزون. توسع القطاع يُغذى أكثر من نمو مطاعم الخدمة السريعة وسلاسل المخابز وخدمات الطعام المؤسسية، كلها في البحث عن مكونات موثوقة وفعالة من حيث التكلفة. مؤكدة أهمية قطاع خدمات الطعام، كارجيل قامت بخطوات استراتيجية، توسعة قدرات الإنتاج للطلاءات والحشوات، خاصة مع توسعات المنشآت في أوروبا. علاوة على ذلك، يركب قطاع خدمات الطعام موجة ابتكارات القائمة، دامجاً الشوكولاتة بسلاسة في كل من الأطباق المالحة والحلوة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

في عام 2024، تسيطر أوروبا على أكبر حصة سوق إقليمية بنسبة 34.01%، مستفيدة من قاعدة تصنيع الشوكولاتة الراسخة والشبكات التجزئة المتقدمة. يزدهر سوق الشوكولاتة الأوروبي على تقليد استهلاك غني ويُعزز من قبل اللاعبين الصناعيين الرئيسيين الذين يقودون الابتكارات في الشوكولاتة المركبة. تصبح الاستدامة نقطة تركيز في أوروبا، مع مبادرات مثل لائحة الاتحاد الأوروبي الخالية من إزالة الغابات تعيد تشكيل سلاسل التوريد وتفرض تفويضات امتثال جديدة على الشركات المصنعة[3]سي بي آي وزارة الخارجية، "ما الاتجاهات التي توفر فرصاً أو تشكل تهديدات في السوق الأوروبي للكاكاو؟"، www.cbi.eu. مع إعطاء المستهلكين الأوروبيين أولوية متزايدة للاستدامة في خياراتهم الشرائية، تستجيب الشركات المصنعة بصياغة تركيبات شوكولاتة مركبة أكثر شفافية وصداقة للبيئة. بينما السوق ناضج، هناك دفع حيوي نحو الابتكار، خاصة في القطاعات المتميزة والمتخصصة.

من المتوقع أن تتفوق آسيا والمحيط الهادئ على الآخرين بمعدل نمو سنوي مركب متوقع قدره 7.93% من 2025 إلى 2030، مدفوعة بالتحضر وارتفاع الدخول ونمو التجزئة الحديثة. مع تطور أنماط الحياة واكتساب الحلويات الغربية شعبية، تظهر مسارات جديدة لتطبيقات الشوكولاتة المركبة. اللاعبون الرئيسيون يقومون بخطوات استراتيجية، إنشاء وحدات إنتاج وزيادة القدرة لتلبية المطالب المحلية. أحداث مثل معرض آهار في الهند، المدعوم من الترويج التجاري الحكومي، تعزز تبادل المعرفة والتعاون في معالجة الأغذية. نظراً لديناميكيات السوق المتنوعة في المنطقة، تخصص الشركات تطوير المنتجات واستراتيجيات التوزيع للتماشي مع الأذواق واللوائح المحلية.

تقف أمريكا الشمالية كسوق ناضج، متباهية بمعقل من كبار مصنعي الشوكولاتة وشبكة توزيع قوية. يزدهر سوق الشوكولاتة المركبة هنا على قطاع خدمات طعام حيوي وارتفاع في اهتمام المستهلكين بالخبز والطبخ المنزلي. البيانات الحكومية الأمريكية تؤكد أهمية قطاع الشوكولاتة، مسلطة الضوء على قيم تصدير كبيرة لمنتجات الشوكولاتة والكاكاو. مع التركيز التنظيمي على سلامة الأغذية ووضوح الملصقات، يُحتجز المصنعون في أمريكا الشمالية بمعايير عالية في كل من تطوير المنتجات والتسويق. في الوقت نفسه، أمريكا الجنوبية والشرق الأوسط وأفريقيا، رغم كونها أصغر في الحصة السوقية، تشهد ارتفاعاً في النمو، مدفوعة بالطبقة المتوسطة الناشئة وتطويرات التجزئة الحديثة التي تعزز إمكانية الوصول إلى المنتج.

المشهد التنافسي

يهيمن على سوق الشوكولاتة المركبة العالمي لاعبون مثل شركة كارجيل المدمجة ومجموعة باري كاليبو وشركة فوجي أويل هولدينجز المحدودة، من بين آخرين، والذين يحتلون حصة كبيرة. تستفيد هذه الشركات من شبكات توزيع راسخة وولاء قوي للعلامة التجارية وقدرات تصنيع واسعة النطاق، التي تخلق حواجز كبيرة للداخلين الجدد. هذا التركز السوقي يضمن جودة منتج متسقة وكفاءة في التكلفة وابتكار مستمر، خاصة في تلبية احتياجات العملاء الصناعيين والتجاريين للمخابز والحلويات.

يلعب الابتكار دوراً حاسماً في الحفاظ على القدرة التنافسية، مع استثمار الشركات بكثافة في البحث والتطوير لإنتاج شوكولاتة مركبة تحاكي بدقة طعم وقوام الشوكولاتة الحقيقية بينما تبقى فعالة من حيث التكلفة. مع أصبحت المتطلبات التنظيمية أكثر صرامة، التكامل العمودي وإدارة سلسلة التوريد الفعالة تصبح أساسية للحفاظ على الميزة التنافسية.

الشركات ذات الممارسات القوية للاستدامة وأنظمة التتبع في وضع أفضل لتلبية متطلبات الامتثال المتزايدة، مما يمنحها ميزة كبيرة. بالإضافة إلى ذلك، تركز الشركات المصنعة على موازنة كفاءة التكلفة مع تحسينات الجودة لتوسيع استخدام الشوكولاتة المركبة خارج الأسواق التقليدية الحساسة للتكلفة إلى قطاعات متميزة ومتخصصة، مما يدفع النمو الإضافي في السوق.

قادة صناعة الشوكولاتة المركبة

-

شركة كارجيل المدمجة

-

مجموعة باري كاليبو

-

شركة فوجي أويل هولدينجز المحدودة

-

مجموعة بوراتوس

-

شركة كامبكو المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: وسعت شركة داون فودز خط رويال ستينسما في الولايات المتحدة بإطلاق طلائين مركبين جديدين: طلاء التوت الأزرق المركب وطلاء الشوكولاتة باللبن المركب صلب التثبيت. وفقاً للعلامة التجارية، طلاء التوت الأزرق المركب، جزء من مجموعة سوبليس المرنة، مثالي لتزيين وتغليف المعجنات، بينما يوفر طلاء الشوكولاتة باللبن المركب صلب التثبيت قشرة كريمية وصلبة للحلويات دون الحاجة للتلطيف. هذه الإضافات توفر للخبازين مرونة إبداعية أكبر وتبسط عمليات المطبخ، معززة التزام داون فودز بدعم نجاح الخبز الحرفي.

- مارس 2025: وسعت شركة بلومر الشوكولاتة قدراتها المختبرية بافتتاح مركز بحث وتطوير جديد بمساحة 10,000 قدم مربع في مارت التجارة وسط شيكاغو، مضاعفة مساحتها السابقة لتعزيز التطوير المستقبلي واختبار المفاهيم والمعالجة وأبحاث المكونات وإنتاج التطبيقات. وفقاً للشركة، هذه المنشأة المتطورة تعزز التعاون مع العملاء والشركاء، وتوفر مناطق متخصصة للتقييم الحسي ومعالجة الشوكولاتة والإبداع، بينما تكرم تاريخ بلومر الغني وتقدم الابتكار في تكنولوجيا الشوكولاتة.

- يونيو 2024: أطلقت شركة بلومر الشوكولاتة، فرع شركة فوجي أويل هولدينجز، طلاءات شوكولاتة إليفيت. الطلاءات منتج مصنوع بمكون كبديل لزبدة الكاكاو التقليدية، وفقاً للشركة.

- مارس 2024: كشفت كارجيل عن مجموعة نيتشرفريش بروفيشنال من شوكولاتة الألواح ورقائق الشوكولاتة ومسحوق الكاكاو في معرض آهار 2024، مستهدفة صناعة الأغذية والمخابز الهندية بمنتجات مصنوعة من أبحاث مكثفة بين أفضل الخبازين ومتاحة بأصناف الداكن المكثف والداكن واللبن والأبيض. هذه العروض، مستفيدة من تكنولوجيا معالجة دوميريكو المتقدمة، تعد بجودة متسقة وقوام كريمي وملمس فم فائق ومناسبة لتطبيقات متنوعة مثل الجاناش والموس والتزيين، وفقاً للشركة.

نطاق تقرير سوق الشوكولاتة المركبة العالمي

الشوكولاتة المركبة هي منتجات كاكاو تحتوي على بدائل زبدة الكاكاو أو مكافئ زبدة الكاكاو. الدهون النباتية المستخدمة عادة هي غالباً دهون صلبة أو نصف صلبة في درجات حرارة الغرفة، مثل زيت جوز الهند وزيت نواة النخيل. يُقسم سوق الشوكولاتة المركبة إلى نوع وشكل وتطبيق وجغرافيا. يقدم التقرير حجم السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| داكنة |

| لبن |

| بيضاء |

| أخرى |

| رقائق/قطرات/قطع |

| ألواح وكتل |

| طلاءات |

| حشوات ومدهونات |

| أخرى |

| التجزئة | سوبرماركت/هايبرماركت |

| متاجر الراحة | |

| متاجر التجزئة الإلكترونية | |

| قنوات توزيع أخرى | |

| صناعية | |

| خدمات الطعام |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | داكنة | |

| لبن | ||

| بيضاء | ||

| أخرى | ||

| حسب الشكل | رقائق/قطرات/قطع | |

| ألواح وكتل | ||

| طلاءات | ||

| حشوات ومدهونات | ||

| أخرى | ||

| حسب قناة التوزيع | التجزئة | سوبرماركت/هايبرماركت |

| متاجر الراحة | ||

| متاجر التجزئة الإلكترونية | ||

| قنوات توزيع أخرى | ||

| صناعية | ||

| خدمات الطعام | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق الشوكولاتة المركبة في 2025 ونظرة نموها حتى 2030؟

السوق مقوم بـ 31.24 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 41.56 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 5.87%.

أي منطقة ستسجل أسرع نمو في سوق الشوكولاتة المركبة؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.93% بين 2025 و2030، متفوقة على جميع المناطق الأخرى.

أي نوع من المنتجات يقود حالياً حصة سوق الشوكولاتة المركبة؟

تحتل شوكولاتة اللبن المركبة 47.03% من الإيرادات العالمية في 2024 بسبب نكهتها المتنوعة وموثوقية المعالجة.

ما العوامل التي تعزز الطلب على الشوكولاتة المركبة في قنوات خدمات الطعام؟

الأداء المتسق ومدة الصلاحية الطويلة والتعامل المبسط يدعم معدل نمو سنوي مركب قدره 7.21% لاستخدام خدمات الطعام حتى 2030.

آخر تحديث للصفحة في: