حجم وحصة سوق تشخيصات الرفيق

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

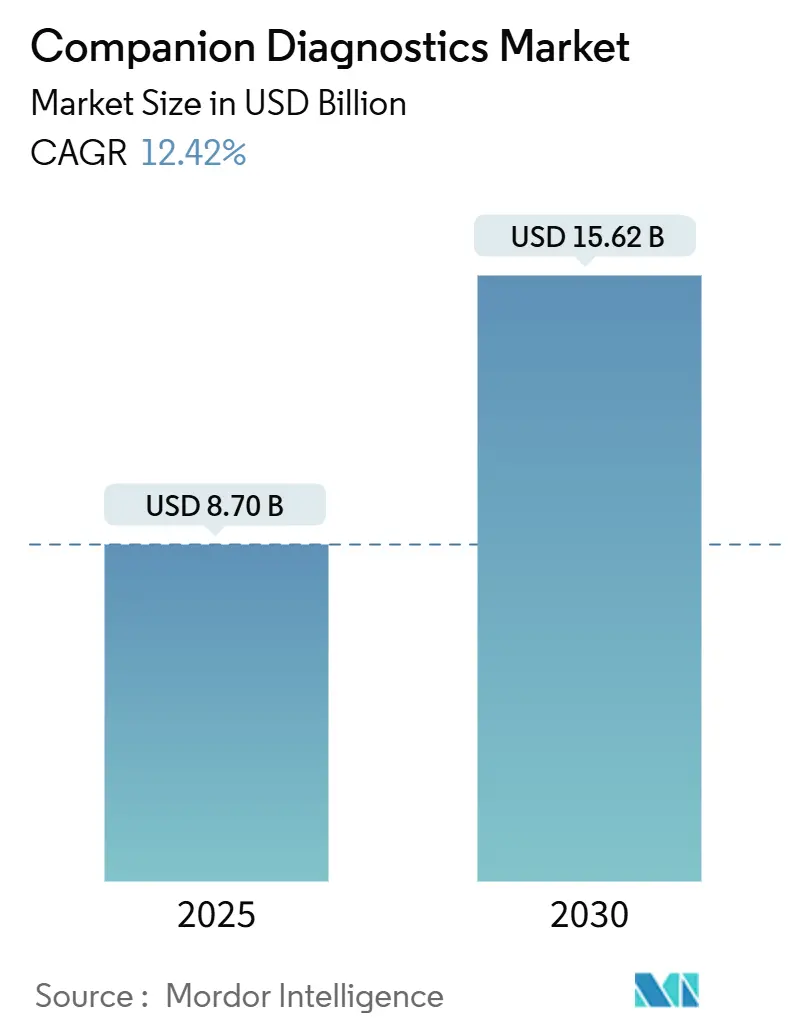

| حجم السوق (2025) | 8.70 مليار دولار أمريكي |

| حجم السوق (2030) | 15.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.42% CAGR |

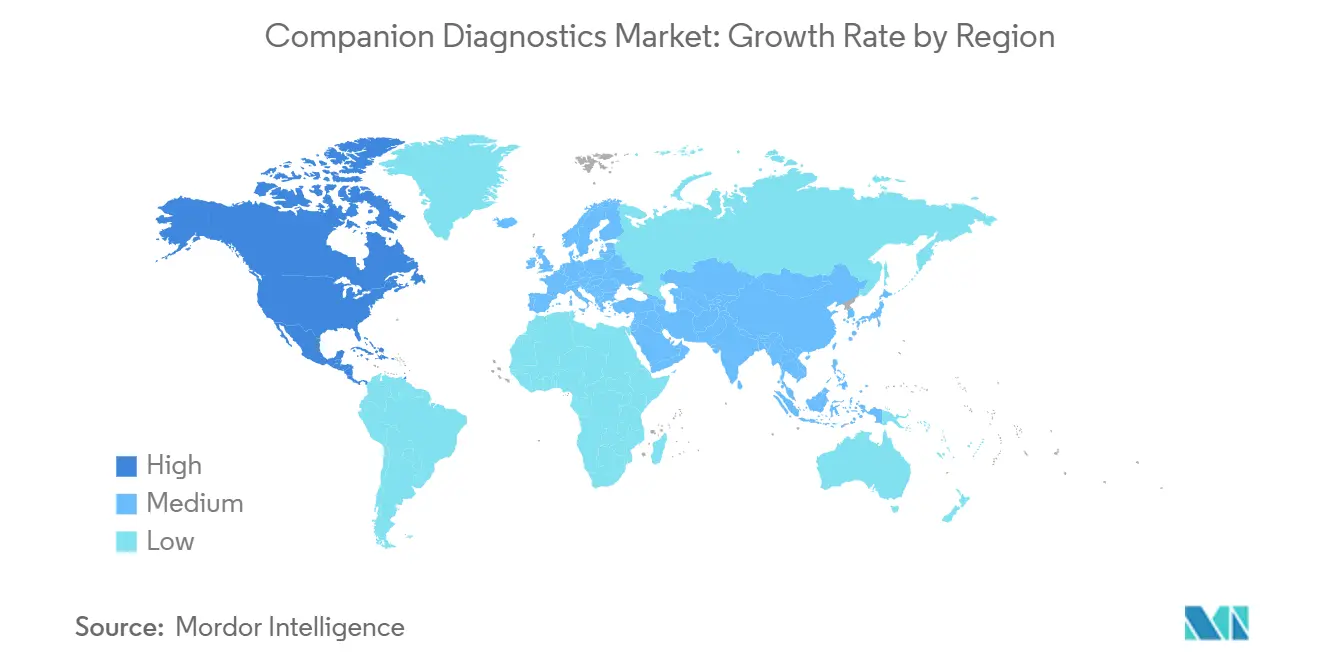

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

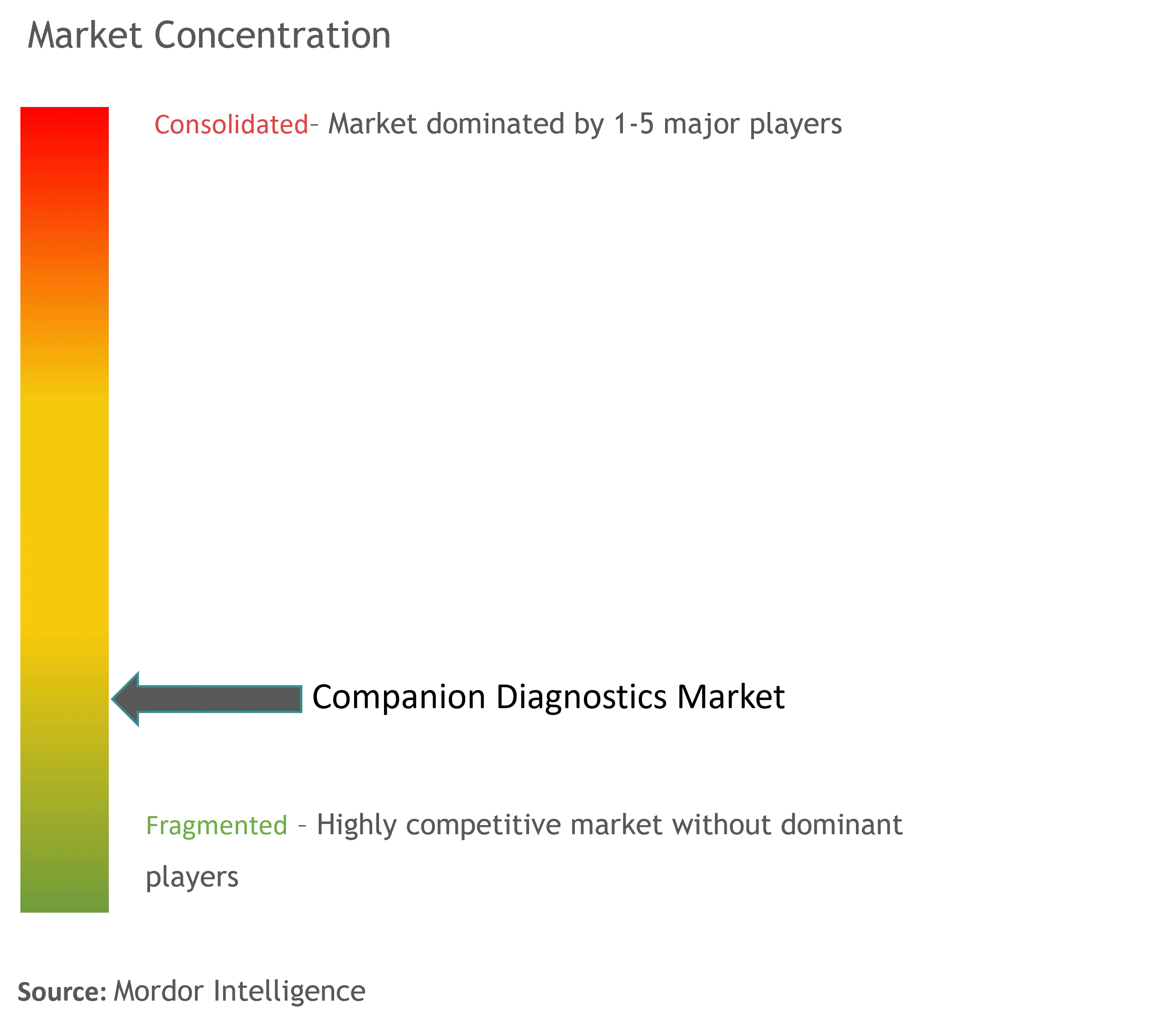

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تشخيصات الرفيق بواسطة Mordor Intelligence

يقدر حجم السوق بـ 8.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 15.62 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 12.42%. تدمج تشخيصات الرفيق الاختبارات الجزيئية مع العلاجات المستهدفة، وتربط المعلومات التشخيصية بخيارات العلاج المثلى. إن التطبيق المتزايد للطب الدقيق يغير في الوقت نفسه أولويات الاستثمار لصانعي الأدوية ويعيد تشكيل نماذج سداد تكاليف دافعي التأمين حيث يعترف صانعو السياسات بالتشخيص كأدوات محورية لاحتواء التكاليف.

النقاط الرئيسية للتقرير

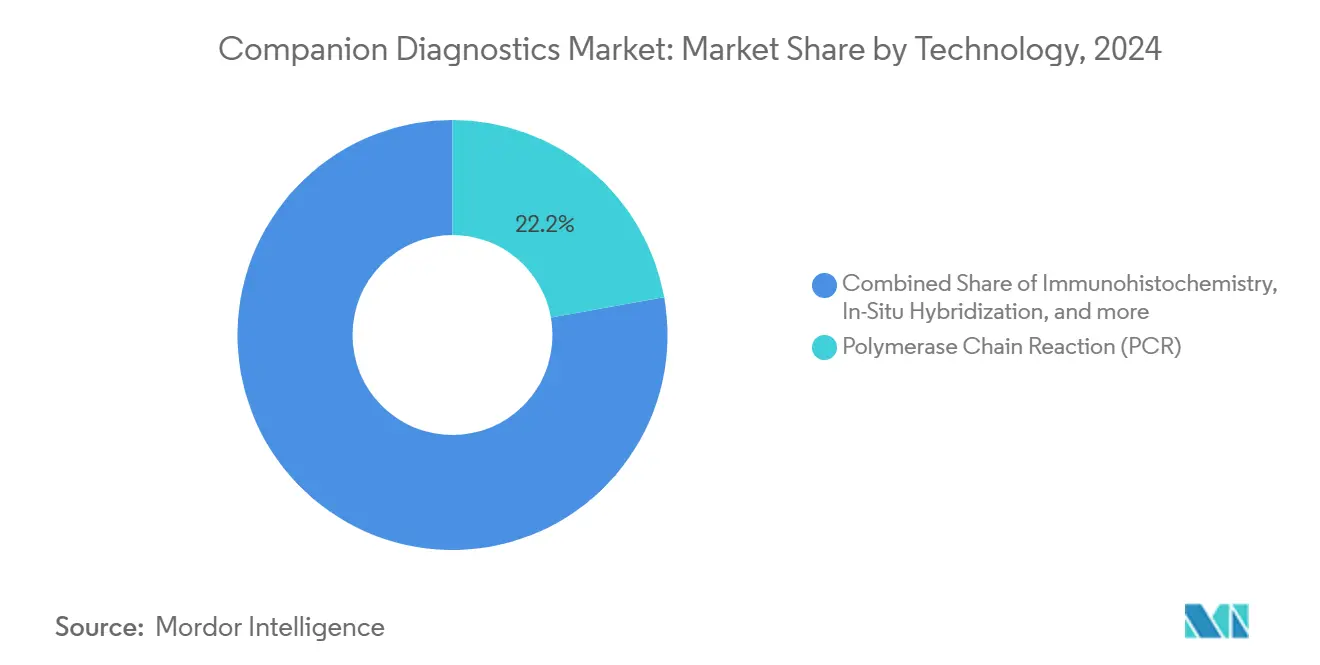

- لا يزال PCR يمتلك أكبر شريحة في 2024 بحصة سوقية قدرها 22.2%، بينما من المتوقع أن تتفوق تشخيصات الرفيق على البدائل القائمة على PCR، وتتوسع بمعدل نمو سنوي مركب قدره 14.3% بين 2025-2030.

- حسب المؤشر، من المتوقع أن ينمو سرطان الجلد بمعدل نمو سنوي مركب قدره 13.6% بينما احتل سرطان الرئة حصة 22.5% في عام 2024

- تمثل الفحوصات والمجموعات 66.3% من إنفاق عام 2024، مدفوعة بربطها الواحد لواحد مع إطلاق أدوية محددة. ومع ذلك، تمثل المنصات التفسيرية المدفوعة بالبرمجيات فئة المنتجات الأسرع نموًا بمعدل نمو سنوي مركب قدره 15.8% (2025-2030).

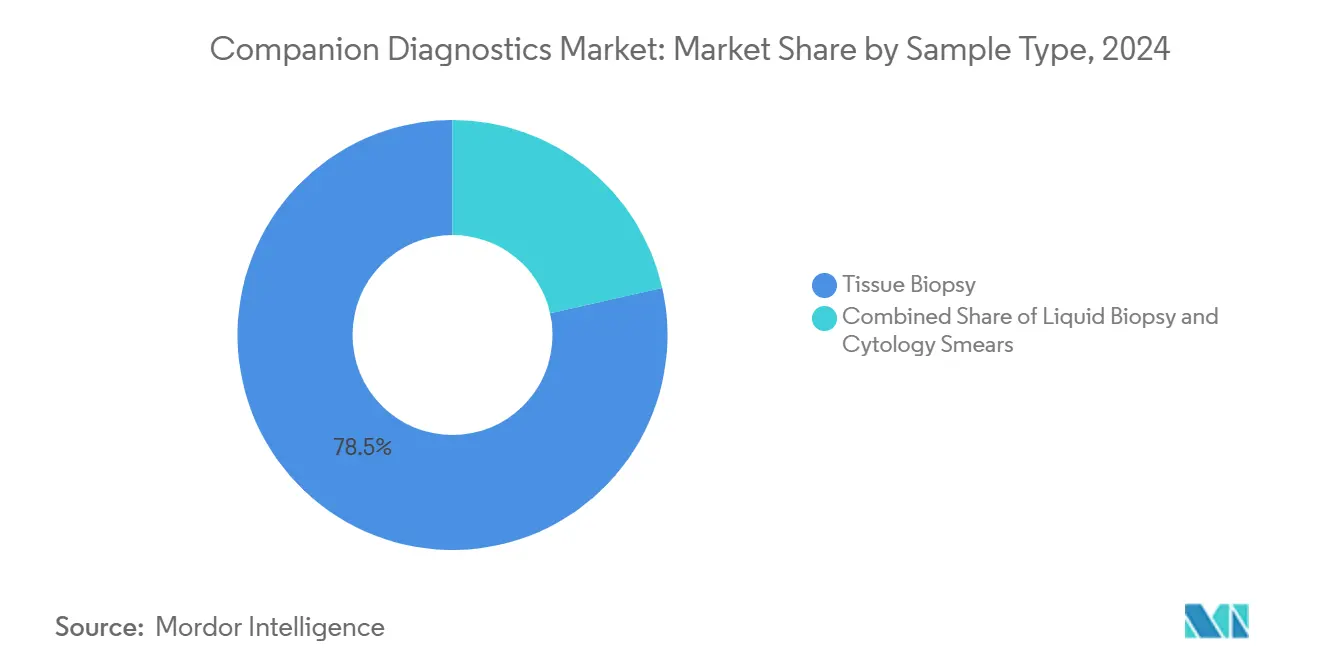

- لا تزال خزعة الأنسجة تمثل 78.5% من أحجام عام 2024 لأن الفحص النسيجي التأكيدي يظل المعيار الذهبي التنظيمي. من المتوقع أن يتوسع حجم سوق الخزعة السائلة بمعدل نمو سنوي مركب قدره 18.9% حتى عام 2030.

- حسب المستخدم النهائي، من المقرر أن يرتفع حجم سوق تشخيصات الرفيق لمنظمات البحوث التعاقدية بمعدل نمو سنوي مركب قدره 13.2% (2025-2030). واحتلت شركات الأدوية والتكنولوجيا الحيوية حصة 45.2% في عام 2024.

- تحتل أمريكا الشمالية حصة سوقية قدرها 40.4% في عام 2024 ومن المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.7% من 2025-2030

اتجاهات ورؤى السوق العالمي لتشخيصات الرفيق

تحليل تأثير المحركات

| المحرك | النسبة المئوية التقريبية للتأثير على معدل النمو السنوي المركب الإجمالي (2025-2030) | المناطق الأساسية المتأثرة | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع ملصقات أدوية الطب الدقيق | ~+2.0% | أمريكا الشمالية، أوروبا، اليابان | طويل الأمد (≥4 سنوات) |

| الاعتماد السريع للخزعة السائلة | ~+1.6% | مراكز الأورام الحضرية العالمية؛ الأسرع في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| خط أنابيب الأورام المركز على ADC الذي يتطلب منصات CDx متعددة | +0.8% | أمريكا الشمالية، أوروبا، اليابان | متوسط الأمد (2-4 سنوات) |

| منحنى التكلفة المتناقص لـ NGS | ~+1.3% | مراكز السرطان المجتمعية في أمريكا الشمالية وغرب أوروبا | طويل الأمد (≥4 سنوات) |

| محاذاة دافعي التأمين مع اختبارات معتمدة من إدارة الغذاء والدواء | ~+1.1% | الولايات المتحدة؛ انتشار إلى كندا ودول مجلس التعاون الخليجي | قصير الأمد (≤2 سنة) |

| دمج الذكاء الاصطناعي لتفسير المتغيرات | ~+0.7% | مختبرات المرجع عالية الإنتاجية في جميع أنحاء العالم | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اتجاهات ورؤى سوق تشخيصات الرفيق الاعتماد السريع لـ CDx للخزعة السائلة في ممارسات الأورام

تعيد تشخيصات الرفيق للخزعة السائلة تعريف إدارة السرطان من خلال توفير مسار غير جراحي للاختبار المتكرر الذي يلتقط عدم تجانس الورم في الوقت الفعلي. يتتبع الأطباء الآن تطور المرض من خلال الحمض النووي للورم المنتشر، ويعدلون العلاج ديناميكيًا بدلاً من الاعتماد على لقطات الأنسجة الثابتة. التداعي من الدرجة الثانية هو أن مختبرات المستشفيات يجب أن تعيد معايرة الإنتاجية واللوجستيات للسلسلة الباردة لاستيعاب كميات أكبر من الفحوصات القائمة على الدم، مما يؤثر على جداول تخصيص رأس المال عبر خط الخدمة الكامل لعلم الأورام. يوضح FoundationOne Liquid CDx، الذي حصل على موافقات متعددة من إدارة الغذاء والدواء في عام 2024، الزخم التنظيمي الذي يسرع من اعتماد السوق [1]إدارة الغذاء والدواء الأمريكية - جدول تشخيصات الرفيق . ومع ذلك، لا تزال حساسية الخزعة السائلة تختلف حسب مرحلة السرطان وحسب بيولوجيا إفراز الورم، مما يعني أن مقدمي الخدمة تحت ضغط لاعتماد استراتيجيات هجينة من الأنسجة والدم تحافظ على دقة التشخيص مع التحكم في تكرار الاختبار.

التقدم في الطب الشخصي وعلم الأورام الدقيق

تجاوزت تشخيصات الرفيق كونها إضافات اختيارية؛ فهي شروط مسبقة مقننة للوصول إلى العديد من الأدوية المستهدفة. تسرد إدارة الغذاء والدواء 168 اقترانًا للعلامات الحيوية والأدوية مرتبطة بالاختبارات المعتمدة، مما يشير إلى أن وكالات السداد ستحجب تدريجيًا الدفع لدورات العلاج التي تفتقر إلى التأكيد الجزيئي. هذا الربط يوجه شركات الأدوية لتطوير الاختبارات في وقت مبكر في تجارب المرحلة الأولى، مما يضغط على الجداول الزمنية الإجمالية للبرنامج ولكن يزيد من التعقيد قبل السريري. التأثير المباشر المصاحب هو أن منظمات البحوث التعاقدية (CROs) تتوسع في مقاعد التحقق من صحة العلامات الحيوية لتأمين عقود استعانة بمصادر خارجية استراتيجية متعددة السنوات، وتموضع نفسها كحراس جزيئيين فعليين لخطوط أنابيب الأدوية الحيوية.

الابتكارات التكنولوجية في أدوات التشخيص

يقدم التسلسل من الجيل التالي (NGS) رؤى جينومية شاملة في سير عمل واحد، حيث من المتوقع أن ينمو قطاعه بنسبة 14.3% بين عامي 2025 و2030. تقوم المختبرات بطبقات خوارزميات الذكاء الاصطناعي على مخرجات NGS لفرز فيض المتغيرات، وهو تحرك يغير بمهارة طلب العمالة التشخيصية من تقنيي المختبر الرطب نحو علماء البيانات. إن إعادة التوازن في القوى العاملة هذه، المستنتجة من تزايد إعلانات الوظائف في المعلوماتية الحيوية، تؤثر على المناهج الجامعية والشركات الناشئة المدعومة من رأس المال الاستثماري التي تقدم محركات التوضيحات المؤتمتة. نظرًا لأن لوحات NGS لسرطان الرئة تحدد طفرات قابلة للعمل في ما يصل إلى 65% من المرضى، يقوم دافعو التأمين بالفعل بصياغة مستويات سداد متغيرة مرتبطة بعدد النتائج القابلة للعمل سريريًا، مما ينذر بنماذج التسعير القائمة على القيمة للتشخيص.

انتشار متزايد للأمراض المزمنة

تستمر معدلات الإصابة بالسرطان في الارتفاع، حيث تتوقع جمعية السرطان الأمريكية حوالي مليوني حالة جديدة في الولايات المتحدة لعام 2024 [2]وكالة الأدوية الأوروبية، "توجيهات تنظيم التشخيص في المختبر،" وكالة الأدوية الأوروبية، ema.europa.eu. تجبر الزيادة في الحجم مراكز الأورام على إعادة تصميم بروتوكولات فرز المرضى، مع الاعتراف بأن وقت دوران التشخيص يؤثر الآن مباشرة على الوقت للعلاج، وبالتالي، على تعويضات مقاييس الجودة. يستجيب الرعاة الصيدلانيون من خلال دمج تشخيصات الرفيق في وقت مبكر لتعزيز قوة التجربة، مع إدراك أن السكان المثريين يقللون من الضوضاء الإحصائية. هذه الديناميكية تحث مجالس المراجعة المؤسسية على تحديث لغة الموافقة المستنيرة، حيث يجب على المرضى الآن الاعتراف بأن التنميط الجزيئي يحدد أهلية العلاج-تحول دقيق ولكن ذي معنى في خطاب الاستقلالية.

تحليل تأثير القيود

| القيد | (~) % السحب على معدل النمو السنوي المركب الإجمالي (2025-2030) | المناطق الأساسية المتأثرة | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التطوير العالية (50-100 مليون دولار أمريكي) | ~-1.8% | عالمي؛ الأكثر حدة في الأسواق الناشئة | طويل الأمد (≥4 سنوات) |

| عقد تنظيمية IVDR | ~-1.3% | الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| حساسية الفحص المتغيرة في أورام ctDNA منخفضة | ~-0.9% | عالمي؛ أعلى تأثير في برامج الأورام في المرحلة المبكرة | قصير الأمد (≤2 سنة) |

| السداد غير المتسق خارج الأسواق الرئيسية | ~-0.8% | أمريكا اللاتينية، أجزاء من آسيان، أوروبا الشرقية | طويل الأمد (≥4 سنوات) |

| نقص القوى العاملة في المعلوماتية الحيوية | ~-0.4% | المختبرات سريعة النمو في آسيا والمحيط الهادئ والشرق الأوسط وشمال أفريقيا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التطوير العالية

يمكن أن يتطلب تطوير تشخيص رفيق 50-100 مليون دولار أمريكي و3-5 سنوات، مما يؤطر التشخيص كمشاريع رأسمالية طويلة الدورة. الشركات الأصغر تربط بشكل متزايد ثرواتها بتحالفات الأدوية الكبيرة، وتتاجر بحصص الأسهم مقابل التمويل التنموي. النتيجة من الدرجة الثانية هي دمج محافظ الملكية الفكرية: حيث تمتص الشركات الكبيرة حقوق الأجهزة، تضيق حرية التشغيل للوافدين الجدد. هذا المشهد الضيق للملكية الفكرية يدفع المستثمرين المجازفين لتفضيل شركات المنصات ذات قوائم الفحوصات القابلة للتوسع بدلاً من مفاهيم العلامات الحيوية الواحدة، مما يهاجر بمهارة دولارات المشاريع بعيدًا عن العلامات الحيوية المتخصصة نحو الحلول المدفوعة بالمعلوماتية القابلة للتطوير.

السياسات التنظيمية الصارمة

أدخل تنظيم التشخيص في المختبر (IVDR) للاتحاد الأوروبي استشارات الهيئة المعلنة ووكالة الأدوية الأوروبية الإجبارية لتشخيصات الرفيق في عام 2022 [3]جمعية السرطان الأمريكية، "حقائق وأرقام السرطان 2024،" جمعية السرطان الأمريكية، cancer.org. لأن حفنة فقط من الهيئات معينة بالكامل، تتزايد طوابير المراجعة، مما يجبر الشركات على تحويل تسلسل الإطلاق نحو الولايات المتحدة أو اليابان أولاً. كتأثير متتالي، قد يواجه أطباء الأورام الأوروبيون تأخيرًا في الوصول إلى اختبارات جديدة، مما يثير نقاشات أخلاقية حول العدالة الجغرافية في رعاية السرطان. في الولايات المتحدة، البرنامج التجريبي لإدارة الغذاء والدواء الذي ينشر علنًا خصائص أداء الاختبار حفز الشفافية ولكن كشف في الوقت نفسه الفحوصات ضعيفة الأداء، مما يخلق مخاطر سمعة لشركات التشخيص ويحدد تدقيق المشتري.

تحليل الشرائح

تحليل الشرائح التكنولوجيا: NGS يعطل أنماط الاختبار التقليدية

لا يزال PCR يمتلك أكبر شريحة في 2024 بحصة سوقية قدرها 22.2%، ومع ذلك من المتوقع أن يتفوق NGS على جميع التقنيات الأخرى. من المتوقع أن يتفوق حجم سوق NGS في تشخيصات الرفيق على البدائل القائمة على PCR، وتتوسع بمعدل نمو سنوي مركب قدره 14.3% بين 2025-2030. تقوم لجان المشتريات في المستشفيات بشكل متزايد بإجراء تحليلات التكلفة الإجمالية للملكية التي تكشف أن الإنتاجية العالية للعينات تعوض تكاليف المواد الاستهلاكية الأعلى لـ NGS خلال نافزة إطفاء ثلاث سنوات. وبالتالي، يقوم موردو الأجهزة الآن بتجميع برامج التحليلات في عقود الكواشف، وهو ترتيب ينقل إقرار الإيرادات من مبيعات الأجهزة لمرة واحدة إلى تدفقات الخدمة المتكررة-إعادة تشكيل رؤية الأرباح الفصلية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

المؤشر: سرطان الجلد يبرز كحدود النمو

ستحقق تشخيصات الرفيق لسرطان الجلد تسارعًا في حصة السوق إلى معدل نمو سنوي مركب قدره 13.6% حتى عام 2030 مع انتشار مجموعات العلاج المناعي. التأثير المصاحب هو أن عيادات الأمراض الجلدية يجب أن تنسق بشكل وثيق مع المختبرات الجزيئية لضمان الاختبار الانعكاسي السريع، مما يمزج بفعالية صومعتين سريريتين منفصلتين تاريخيًا. هذا التكامل يجبر موردي السجلات الطبية الإلكترونية على تكييف وحدات إدخال الطلبات لاستيعاب لوحات جزيئية انعكاسية، وهو تعديل في تقنية المعلومات، وعلى الرغم من كونه طفيفًا على السطح، يمثل استثمارًا إداريًا ملحوظًا عبر أنظمة الصحة.

المنتج والخدمة: حلول البرمجيات تسرع النمو

تمثل الفحوصات والمجموعات 66.3% من إنفاق عام 2024، مدفوعة بربطها الواحد لواحد مع إطلاق أدوية محددة. ومع ذلك، تمثل المنصات التفسيرية المدفوعة بالبرمجيات فئة المنتجات الأسرع نموًا بمعدل نمو سنوي مركب قدره 15.8% (2025-2030). تعتمد دقة التشخيص على خطوط أنابيب تصنيف المتغيرات التي تخضع الآن لتحديثات التعلم الآلي المستمرة، مما يحث المنظمين على التفكير في ضوابط تغيير الخوارزمية بعد السوق. نتيجة تجارية متوازية تبرز: قد تتكبد المختبرات مسؤولية إذا رفضت ترقيات البرمجيات التي يمكن أن تحسن ماديًا الاستدعاءات السريرية، مما يربط ضمنيًا بنود صيانة البرمجيات في عمليات تدقيق اعتماد المختبرات.

نوع العينة: الخزعة السائلة تحول أنماط الاختبار

لا تزال خزعة الأنسجة تمثل 78.5% من أحجام عام 2024 لأن الفحص النسيجي التأكيدي يظل المعيار الذهبي التنظيمي. من المتوقع أن يتوسع حجم سوق الخزعة السائلة بمعدل نمو سنوي مركب قدره 18.9% حتى عام 2030. تعيد ممارسات الأورام بالفعل تخصيص موظفي سحب الدم لاستيعاب الزيادة، مما يزيد بمهارة الطلب على أجهزة معالجة الدم في نقطة الرعاية. يجب على المختبرات التي تخصصت تاريخيًا في الفحص النسيجي للأنسجة الآن الاستثمار في أنظمة استخراج الحمض النووي من البلازما، مما يخلق توترًا في نفقات التشغيل يؤثر على دورات ميزانية رأس المال.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

المستخدم النهائي: منظمات البحوث التعاقدية تبرز كشركاء استراتيجيين

من المقرر أن يرتفع حجم سوق تشخيصات الرفيق لمنظمات البحوث التعاقدية بمعدل نمو سنوي مركب قدره 13.2% (2025-2030). اتساع خبرتها في التحقق من صحة العلامات الحيوية يسمح لشركات التكنولوجيا الحيوية الأصغر بالوصول إلى مسارات تنظيمية ستكون محظورة بخلاف ذلك. هذا التموضع يعطي منظمات البحوث التعاقدية رافعة للتفاوض على نماذج رسوم تقاسم المخاطر مرتبطة بمعالم التجربة، مما ينقلها من موردي خدمات نحو شركاء تطوير شبه-فارق دقيق يغير إقرار الإيرادات ويمكن أن يحسن استقرار الهامش.

التحليل الجغرافي

تحتل أمريكا الشمالية حصة سوقية قدرها 40.4% في عام 2024. تشير سياسة UnitedHealthcare لتغطية تشخيصات الرفيق المعتمدة من إدارة الغذاء والدواء عندما تتطابق مع الدواء المقابل إلى موافقة دافع تؤثر مباشرة على سرعة الاعتماد. النتيجة المستنتجة هي أن شركات التأمين الخاصة خارج مظلة UnitedHealthcare قد تحاكي السياسة للبقاء قادرة على المنافسة، مما يؤدي إلى تتالي يمكن أن يستقر معدلات سداد الاختبار على مستوى الصناعة. [4]UnitedHealthcare، "ملخص التغطية: التشخيص الجزيئي والاختبار الجيني،" UnitedHealthcare، uhc.com

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.7% من 2025-2030. يتوقع برنامج التنميط الجيني للسرطان (CGP) المدعوم من الحكومة اليابانية سوقًا للـ CGP بقيمة 54 مليار ين بحلول عام 2035، مما يحث المختبرات المحلية على توسيع قدرة التسلسل. هذا الالتزام الحكومي يضع سابقة قد تكررها البلدان المجاورة، مما ينسق التوقعات التنظيمية ويحفز التسجيل في التجارب السريرية عبر الحدود التي تسرع تراكم البيانات في السكان الآسيويين قليلي الدراسة.

بيئة تنظيم التشخيص في المختبر في أوروبا تحث الشركات على إعادة فحص استراتيجيات الإطلاق. القدرة المحدودة للهيئات المعلنة تضخم مخاطر الوقت للسوق، مما يتسبب في أن تنظر شركات التشخيص في نماذج الاختبار المركزية كحلول مؤقتة. هذا التمركز قد يقوي بشكل غير مقصود مختبرات مرجعية مختارة، مما يخلق أوليجارشية شبه يمكن أن تؤثر على ديناميات التسعير بمجرد وصول أحجام الاختبار إلى الذروة.

المشهد التنافسي

البيئة التنافسية تمزج اللاعبين المتنوعين مثل Roche مع المتخصصين الرشيقين مثل Guardant Health. تبقى اتفاقيات التطوير المشترك الاستراتيجية محورية: محفظة Roche من أكثر من 200 تعاون صيدلاني تثبت تشخيصاتها في العديد من بروتوكولات التجارب السريرية، مما يضمن الاعتماد شبه الآلي عند الإطلاق التجاري. يبرز متجه تنافسي دقيق حول ملكية البيانات؛ الشركات التي تتحكم في مجموعات بيانات جينومية كبيرة من العالم الحقيقي يمكنها تحسين الخوارزميات التنبؤية بشكل أسرع، مما يمنحها ميزة تكرارية من غير المحتمل أن تكررها المنافسون الذين يتعاملون بالكواشف فقط.

قادة صناعة تشخيصات الرفيق

-

Qiagen NV

-

Agilent Technologies Inc.

-

Abbott

-

Biomerieux

-

F. Hoffmann-La Roche Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: حصلت Roche على توسيع ملصق إدارة الغذاء والدواء لـ PATHWAY anti-HER2/neu antibody ليشمل سرطان الثدي النقيلي HR-إيجابي، HER2-منخفض جداً

- ديسمبر 2024: حصل PD-L1 IHC 28-8 pharmDx من Agilent على شهادة EU IVDR.

- نوفمبر 2024: حصلت Roche على علامة CE لفحص VENTANA FOLR1 RxDx.

نطاق التقرير العالمي لسوق تشخيصات الرفيق

حسب نطاق التقرير، توفر اختبارات تشخيصات الرفيق معلومات ضرورية لاستخدام منتج دوائي أو بيولوجي مقابل بأمان وفعالية.

يتم تقسيم سوق تشخيصات الرفيق حسب التكنولوجيا والمؤشر والجغرافيا. ينقسم قطاع التكنولوجيا إلى الكيمياء النسيجية المناعية (IHC)، تفاعل البوليميراز المتسلسل (PCR)، التهجين في الموقع (ISH)، PCR في الوقت الفعلي (RT-PCR)، تسلسل الجينات، وتقنيات أخرى. ينقسم قطاع المؤشر إلى سرطان الرئة، سرطان الثدي، سرطان القولون والمستقيم، اللوكيميا، سرطان الجلد، ومؤشرات أخرى. يغطي التقرير أيضًا أحجام السوق والاتجاهات المقدرة لـ 17 دولة عبر المناطق الرئيسية عالميًا. يقدم التقرير القيمة بالدولار الأمريكي لهذه الشرائح.

| الكيمياء النسيجية المناعية (IHC) |

| تفاعل البوليميراز المتسلسل (PCR) |

| PCR في الوقت الفعلي (RT-PCR) |

| التهجين في الموقع (ISH) |

| التسلسل من الجيل التالي / تسلسل الجينات (NGS) |

| تقنيات أخرى |

| سرطان الرئة |

| سرطان الثدي |

| سرطان القولون والمستقيم |

| اللوكيميا |

| سرطان الجلد |

| سرطان المعدة |

| سرطان البروستاتا |

| مؤشرات أخرى |

| الفحوصات والمجموعات |

| الأجهزة والمحللات |

| البرمجيات والخدمات |

| خزعة الأنسجة |

| الخزعة السائلة |

| مسحات الخلايا |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات البحوث التعاقدية (CROs) |

| المختبرات المرجعية السريرية |

| المستشفيات ومراكز السرطان |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التكنولوجيا | الكيمياء النسيجية المناعية (IHC) | |

| تفاعل البوليميراز المتسلسل (PCR) | ||

| PCR في الوقت الفعلي (RT-PCR) | ||

| التهجين في الموقع (ISH) | ||

| التسلسل من الجيل التالي / تسلسل الجينات (NGS) | ||

| تقنيات أخرى | ||

| حسب المؤشر | سرطان الرئة | |

| سرطان الثدي | ||

| سرطان القولون والمستقيم | ||

| اللوكيميا | ||

| سرطان الجلد | ||

| سرطان المعدة | ||

| سرطان البروستاتا | ||

| مؤشرات أخرى | ||

| حسب المنتج والخدمة | الفحوصات والمجموعات | |

| الأجهزة والمحللات | ||

| البرمجيات والخدمات | ||

| حسب نوع العينة | خزعة الأنسجة | |

| الخزعة السائلة | ||

| مسحات الخلايا | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات البحوث التعاقدية (CROs) | ||

| المختبرات المرجعية السريرية | ||

| المستشفيات ومراكز السرطان | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما حجم سوق تشخيصات الرفيق؟

من المتوقع أن يصل حجم سوق تشخيصات الرفيق إلى 8.70 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 12.42% ليصل إلى 15.62 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق تشخيصات الرفيق الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق تشخيصات الرفيق إلى 8.70 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق تشخيصات الرفيق؟

Qiagen NV وAgilent Technologies Inc. وAbbott وBiomerieux وF. Hoffmann-La Roche Ltd هي الشركات الرئيسية العاملة في سوق تشخيصات الرفيق.

أي منطقة هي الأسرع نموًا في سوق تشخيصات الرفيق؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق تشخيصات الرفيق؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق تشخيصات الرفيق.

ما السنوات التي يغطيها سوق تشخيصات الرفيق هذا، وما كان حجم السوق في عام 2024؟

في عام 2024، قدر حجم سوق تشخيصات الرفيق بـ 7.62 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق تشخيصات الرفيق للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. يتوقع التقرير أيضًا حجم سوق تشخيصات الرفيق للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: