حجم وحصة سوق التصوير الفضائي التجاري

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 6.64 مليار دولار أمريكي |

| حجم السوق (2030) | 12.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير الفضائي التجاري من قبل Mordor Intelligence

يقف سوق التصوير الفضائي التجاري عند 6.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.06 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 12.70% خلال تلك الفترة. إن سوق التصوير الفضائي التجاري يتجه من تسليم البيانات إلى الذكاء كخدمة حيث تتقارب قواعد التحقق من الميثان بعد عام 2025، والتوجيه المدعوم بالذكاء الاصطناعي، وأجموع SAR الصغيرة لرفع قيمة الرؤى شبه الفورية [1]Reuters, New satellites- mean oil and gas companies will have no place hide methane", Reuters, reuters.com. تشمل محفزات الطلب برامج المدن الذكية عبر منطقة آسيا والمحيط الهادئ، والاعتماد السريع لتحليلات البيانات الضخمة، والإنفاق المؤسسي على الاستخبارات الجغرافية الدفاعية مع تكثف المخاطر الجيوسياسية. في الوقت نفسه، تحتفظ الأنظمة البصرية بريادة الحجم، ومع ذلك فإن ابتكار SAR يقوض هذه الميزة من خلال توفير تغطية في جميع الأحوال الجوية واقتصاديات إعادة الزيارة دون الساعة. إن الازدحام المداري المتزايد، وارتفاع تكاليف النشر، والمنافسة من التصوير المتقدم بالطائرات بدون طيار تعدل النمو ولكنها لم تغير المسار التصاعدي لسوق التصوير الفضائي التجاري.

النقاط الرئيسية للتقرير

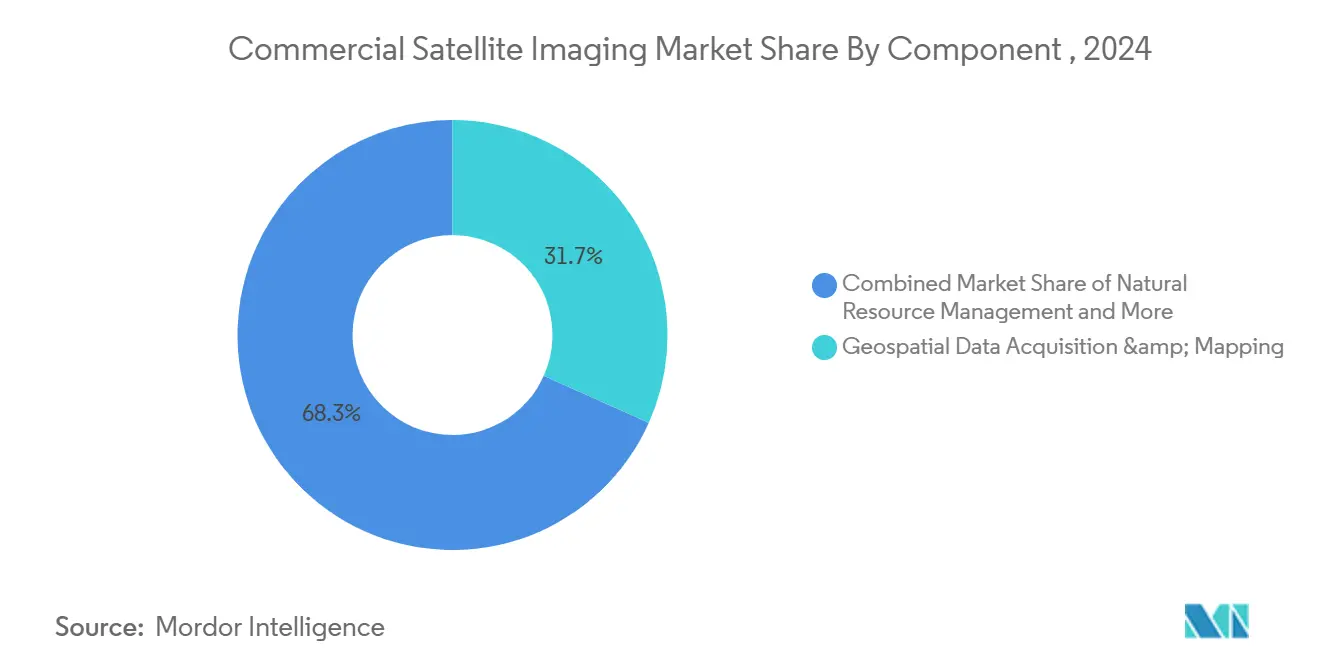

- حسب التطبيق، تصدر الحصول على البيانات الجغرافية المكانية والخرائط بنسبة 31.7% من حصة سوق التصوير الفضائي التجاري في عام 2024، بينما من المتوقع أن تتوسع إدارة الكوارث بمعدل نمو سنوي مركب قدره 13.5% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت قطاعات الحكومة على 39.8% من حصة سوق التصوير الفضائي التجاري في عام 2024؛ ومن المتوقع أن تحقق العسكرية والدفاع أسرع نمو بمعدل نمو سنوي مركب قدره 12.8% حتى عام 2030.

- حسب نوع التصوير، شكلت التكنولوجيا البصرية 71.2% من حصة حجم سوق التصوير الفضائي التجاري في عام 2024، بينما من المتوقع أن ينمو الرادار/SAR بمعدل نمو سنوي مركب قدره 14.2% حتى عام 2030.

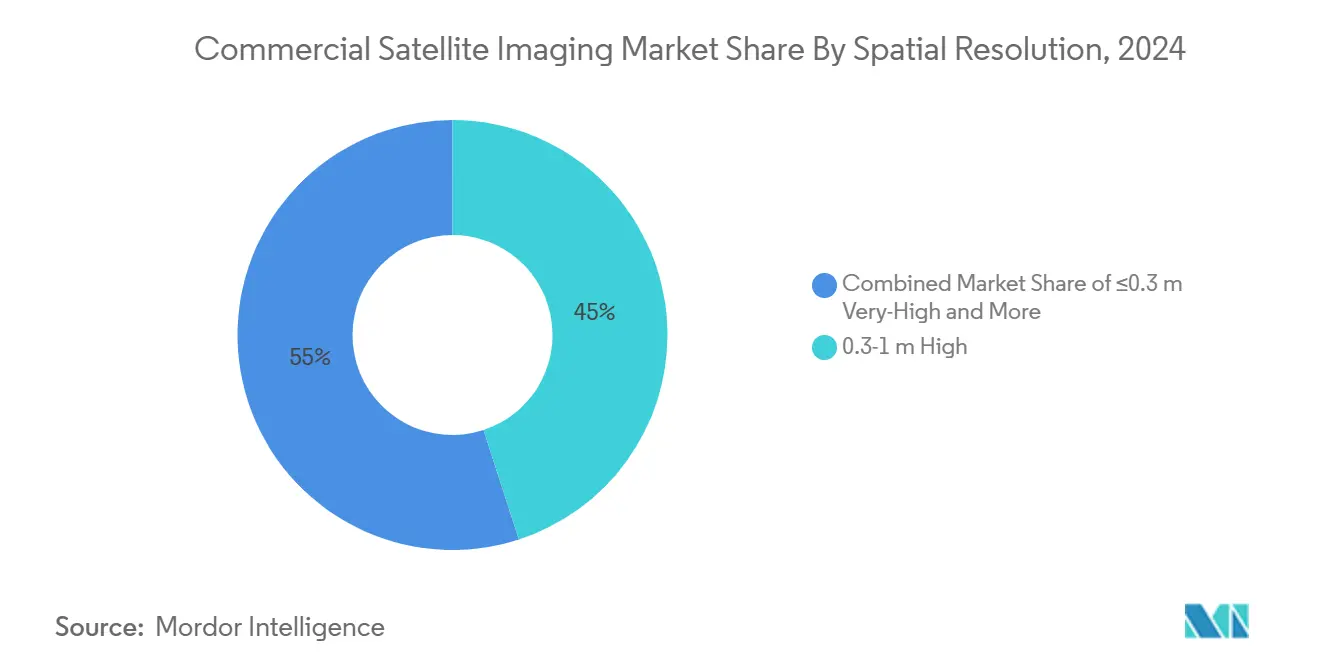

- حسب الدقة المكانية، مثلت فئة الدقة العالية 0.3-1 م 54% من حجم سوق التصوير الفضائي التجاري في عام 2024؛ والدقة العالية جداً (≤0.3 م) تتقدم بمعدل نمو سنوي مركب قدره 15.1% حتى عام 2030.

- حسب المدار، شكلت منصات مدار الأرض المنخفض 82% من عمليات النشر في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 13.9%، مما يؤكد مركزيتها في سوق التصوير الفضائي التجاري.

اتجاهات ورؤى سوق التصوير الفضائي التجاري العالمي

تحليل تأثير المحفزات

| المحفز | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المراقبة الفعالة للمساحات الشاسعة من الأراضي | 2.10% | أمريكا الشمالية، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| مبادرات المدن الذكية | 1.80% | آسيا والمحيط الهادئ، أمريكا الشمالية، الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| اعتماد البيانات الضخمة وتحليلات الصور | 2.30% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| التحقق الإلزامي من انبعاثات الميثان | 1.90% | الاتحاد الأوروبي، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| أجموع SAR الصغيرة للإعادة الزيارة في جميع الأحوال الجوية | 2.70% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| توجيه الذكاء الاصطناعي للمهام | 2.40% | أمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الحاجة المتزايدة للمراقبة الفعالة للمساحات الشاسعة من الأراضي

إن توسع البنية التحتية العالمية واستخراج الموارد يجعل المراقبة واسعة النطاق غير قابلة للتطبيق اقتصادياً بالطرق الأرضية. إن أسطول شركة Planet Labs المكون من أكثر من 200 قمر صناعي من نوع Doves يقدم صوراً يومية بدقة 3-5 أمتار، مما يتيح الكشف الآلي عن التغيير الذي ضاعف معدلات اكتشاف المعادن في محافظ الاستكشاف للداخلين الجدد. تمزج الوكالات البيانات التجارية مع المصادر المفتوحة لتتبع التحولات في استخدام الأراضي، وهو أمر ذو قيمة خاصة في المناطق التي تفتقر إلى الشبكات الكثيفة في الموقع. تقوم الخوارزميات الآلية الآن بالإشارة إلى التعدين غير القانوني وإزالة الغابات في غضون ساعات، مما يفتح سبل النمو لسوق التصوير الفضائي التجاري.

ارتفاع مبادرات المدن الذكية

تدمج السلطات البلدية في آسيا والمحيط الهادئ صور الأقمار الصناعية مع أجهزة استشعار إنترنت الأشياء والحاسوب الطرفي لإدارة برامج المرور والطاقة ومرونة المناخ. يوثق 27 دراسة حالة على مستوى المدن حيث دعمت الأدوات الجغرافية المكانية نتائج الاستدامة الحضرية. يقوم DLR الألماني بتصدير منتجات البصمة الحضرية المدفوعة بالذكاء الاصطناعي، بينما يمول البنك الآسيوي للتنمية الاتصال الفضائي لحماية أهداف الشمول الرقمي. هذه المشاريع تضخ الطلب المتكرر في سوق التصوير الفضائي التجاري.

اعتماد البيانات الضخمة وتحليلات الصور

تحول نماذج التعلم الآلي البكسلات الخام إلى رؤى تنبؤية عبر الزراعة والطاقة والمالية. يبرهن برنامج AIST التابع لناسا على الذكاء الاصطناعي على متن الطائرة الذي يقلل احتياجات التنزيل بينما يعزز كفاءة المهام [2]NASA, "2023 AIST Novel Observing Strategies Reviews", NASA, ntrs.nasa.gov. تطبق الوكالة الدولية للطاقة الذرية طرقاً مماثلة للتحقق من المعاهدات [3]IAEA, "Development-and-Implementation Support Programme for Nuclear Verification 2024-2025", IAEA, iaea.org. الشركات الناشئة التي تستفيد من برامج التشفير مفتوحة المصدر مثل MOSAIKS توسع الوصول للمستخدمين غير الخبراء. يمكن للزراعة وحدها أن تنتقل من 32.97 مليار دولار أمريكي في عام 2023 إلى 55.75 مليار دولار أمريكي بحلول عام 2029 على ظهر الزراعة الدقيقة المدفوعة بالتحليلات. هذه التطورات تعزز الاستثمار المتمحور حول البيانات في سوق التصوير الفضائي التجاري.

التحقق الإلزامي من انبعاثات الميثان عبر الأقمار الصناعية

تضغط قوانين ESG بعد عام 2025 على المشغلين لمصادقة الكشوفات المتعلقة بالميثان باستخدام أجهزة الاستشعار المدارية. يمول قانون خفض التضخم الأمريكي المراقبة الفضائية لوكالة حماية البيئة، مما يدفع عمالقة النفط والغاز لاعتماد خدمات الطرف الثالث مثل GHGSat. تمتد خرائط الميثان بالذكاء الاصطناعي من Google مجموعة أدوات الامتثال. حيث أن التزامات التحقق إلزامية وطويلة الدورة، فإنها تستقر الإيرادات لسوق التصوير الفضائي التجاري.

تحليل تأثير القيود

| القيد | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| البدائل الجوية عالية الدقة | -1.40% | الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| نشر الأجموع كثيف رؤوس الأموال وتكاليف الإطلاق | -2.10% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

البدائل الجوية عالية الدقة

تصوير الطائرات بدون طيار بدقة السنتيمتر يقوض الأقمار الصناعية للمهام المحلية مثل تتبع البناء والزراعة الدقيقة. المعالجة الفورية على متن المركبات الجوية بدون طيار تضيق فجوة السرعة، مما يدفع مشغلي الأقمار الصناعية للتأكيد على التغطية واسعة النطاق عبر الحدود والمنتجات المعيارية.

نشر الأجموع كثيف رؤوس الأموال وتكاليف الإطلاق

رغم الصواريخ القابلة لإعادة الاستخدام، تظهر بيانات ناسا أن أسعار الإطلاق ارتفعت بنسبة 2.8% سنوياً من 1996-2024. تركز سلسلة التوريد لأشباه الموصلات في آسيا يضيف مخاطر التصنيع. الكثافة المتزايدة للحطام في مدار الأرض المنخفض تتطلب تدابير تخفيف مكلفة. هذه العوامل ترفع حواجز الدخول وتبطئ التوسع عبر سوق التصوير الفضائي التجاري.

تحليل القطاعات

حسب التطبيق: الخرائط الجغرافية المكانية تهيمن وسط ارتفاع استجابة الكوارث

حققت الخرائط الجغرافية المكانية 31.7% من إيرادات عام 2024، مما يؤكد مكانتها الأساسية في حجم سوق التصوير الفضائي التجاري. تخلق عقود الخرائط طويلة المدى تدفقاً نقدياً يمكن التنبؤ به وتدفع الأعمال المتكررة، خاصة لوكالات الخرائط الوطنية. إدارة الكوارث، التي تنمو بمعدل نمو سنوي مركب قدره 13.5%، تكتسب زخماً من حالات الطوارئ المرتبطة بالمناخ التي تحتاج إلى صور فورية تقريباً للوعي الظرفي. يستفيد سوق التصوير الفضائي التجاري حيث تحول خوارزميات الكشف الآلي عن التغيير تحليل ما بعد الحدث. تعتمد إدارة الموارد الطبيعية والمراقبة الأمنية مراقبة معززة بالذكاء الاصطناعي للامتثال لقوانين ESG واحتياجات الاستخبارات الجيوسياسية. تطبيقات البناء تدمج الصور مع أنظمة BIM لحكامة المشاريع، بينما تستفيد المنظمات البحثية من الوصول الديمقراطي للبيانات لدراسة التغيير البيئي.

تتماشى توقعات القطاع مع التزامات الامتثال الموسعة ونضج منصات التحليلات التي تستثمر الذكاء المشتق بدلاً من البكسل الخام. مع ارتفاع تكرار الكوارث، تشتري شركات التأمين والحكومات خدمات التنبيه القائمة على الاشتراك، مما يرفع قاعدة الإيرادات المتكررة لصناعة التصوير الفضائي التجاري. تشجع التآزرات عبر القطاعات، مثل الجمع بين حمولات مراقبة الميثان مع أجهزة التصوير البصرية على ناقلات واحدة، تنويع المنصة وتضخيم معدلات الاستخدام عبر سوق التصوير الفضائي التجاري.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قيادة الحكومة تواجه تسارع عسكري

استحوذت الوكالات الحكومية على 39.8% من الإنفاق في عام 2024، مما يعكس الاحتياجات الراسخة لإدارة الأراضي ومراقبة المناخ والإشراف على البنية التحتية. جائزة Luno B بقيمة 200 مليون دولار أمريكي من وكالة الاستخبارات الجغرافية المكانية الوطنية الأمريكية تمثل مشترياً مستداماً. الميزانيات العسكرية والدفاعية، مع ذلك، من المتوقع أن ترتفع بأسرع ما يكون بمعدل نمو سنوي مركب قدره 12.8%، مدفوعة بالبحث عن الاستخبارات الجغرافية التكتيكية الفورية. يلاحظ دمج البنتاغون للصور التجارية لتكملة الأصول المصنفة، مما يسرع الاعتماد داخل الشبكات الآمنة.

تعتمد كيانات النقل واللوجستيات بشكل متزايد على البيانات الفضائية لتحسين المسارات، بينما تحتاج شركات الطاقة إلى مراقبة مستمرة لتلبية متطلبات إبلاغ الانبعاثات. تنشر كيانات الغابات والزراعة منصات الزراعة الدقيقة التي تدمج البيانات متعددة الأطياف مع تحليلات الطقس، موسعة البصمة الزراعية لسوق التصوير الفضائي التجاري. تعتمد المؤسسات الأكاديمية والمالية مشتقات الأقمار الصناعية لتحليلات المخاطر، متنوعة مزيج المستخدم النهائي ومعززة مرونة السوق.

حسب نوع التصوير: هيمنة بصرية تتحداها ابتكار SAR

تحتل الأنظمة البصرية على 71.2% من حصة الإيرادات ومع ذلك تواجه نمو SAR الأسرع بمعدل نمو سنوي مركب قدره 14.2%. تظهر أقمار SAR الصغيرة الحديثة دقة تتبع بحرية فائقة مقارنة بأجهزة الاستشعار القديمة. تكتسب الحمولات فائقة الطيف زخماً في تحليلات صحة المعادن والمحاصيل، بينما تدعم أجهزة الاستشعار الحرارية مراقبة جزيرة الحرارة الحضرية والحرائق البرية. التكديس متعدد الاستشعار على ناقل واحد يقلل تكلفة الإطلاق لكل قدرة، معززاً عائد الاستثمار للمنصة للمشغلين داخل سوق التصوير الفضائي التجاري.

التقدم في المعالجة على متن الطائرة يضغط أحجام البيانات ويتيح التنبيه الفوري، ذو قيمة خاصة لتدفقات بيانات SAR كثيفة الحوسبة. استخراج الميزات المدفوع بالذكاء الاصطناعي يديمقراط تحليل الصور المعقد، موسعاً وصول المستخدم ومعززاً انتقال سوق التصوير الفضائي التجاري إلى نماذج الأعمال التي تركز على التحليلات أولاً.

حسب الدقة المكانية: معايير الدقة العالية تتحول نحو الدقة الفائقة

تسيطر نطاق 0.3-1 م على 54% من الحصة، متوازنة التفاصيل مع أحجام البيانات القابلة للإدارة. تتوسع خدمات الدقة العالية جداً (≤0.3 م) بمعدل نمو سنوي مركب قدره 15.1%، مدفوعة بحاجة عملاء الدفاع للوعي الظرفي الدقيق. خوارزميات الدقة الفائقة ترفع مقياس الصور متوسطة الدقة، مما قد يعطل العلاوة التقليدية المرتبطة بالدقة الأصلية الأعلى. الابتكارات في مواد الاستشعار والتحكم الحراري تحسن جودة الصورة دون ارتفاع مقابل في التكلفة. هذا التطور يستدم إمكانية الهامش في سوق التصوير الفضائي التجاري بينما يعزز إمكانية الوصول لعملاء الاقتصادات الناشئة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب فئة المدار: هيمنة LEO معززة بالمزايا الاقتصادية

تمثل أنظمة مدار الأرض المنخفض 82% من أجهزة التصوير النشطة ومن المتوقع أن تحافظ على أعلى معدل نمو سنوي مركب قدره 13.9%. قربها ينتج دقة عالية وزمن استجابة منخفض بينما يستفيد من اقتصاديات إطلاق الرحلات المشتركة. يتتبع مؤشر NewSpace أكثر من 400 كوكبة تجارية مخططة، معظمها في LEO، مما يوضح تركز رؤوس الأموال في هذا المدار. تنمو مخاطر الحطام جنباً إلى جنب مع الكثافة، مما يدفع الاستثمار في الإزالة النشطة للحطام وإدارة حركة الفضاء. مهام المدار الأرضي المنخفض جداً تستهدف صوراً أكثر وضوحاً ولكن يجب أن تحل السحب الجوي من خلال الدفع المتقدم.

تبقى مدارات الأرض المتوسطة والثابتة بالنسبة للأرض منافذ متخصصة. MEO تدعم كوكبات الملاحة؛ GEO تلبي المراقبة الإقليمية المثابرة. الهندسات المعمارية الهجينة التي تقرن أجهزة تصوير LEO مع مرحلات GEO تقلل زمن الاستجابة أكثر وتخلق عروض خدمة متدرجة تعزز تنافسية سوق التصوير الفضائي التجاري.

التحليل الجغرافي

حققت أمريكا الشمالية 38.6% من إيرادات عام 2024، مرتكزة على نفقات الدفاع والمشغلين التجاريين الراسخين. عقد بوابة Maxar بقيمة 359 مليون دولار أمريكي يوضح الطلب الحكومي المستمر. النظام البيئي العميق للمشاريع الاستثمارية في المنطقة يمول شركات التحليلات التي تركز على الذكاء الاصطناعي أولاً، مستدماً الابتكار في سوق التصوير الفضائي التجاري. عقود Canadarm3 وGlobalstar الكندية تبرز زخم التصنيع الفضائي المحلي، معززة سيادة سلسلة التوريد لمشغلي أمريكا الشمالية.

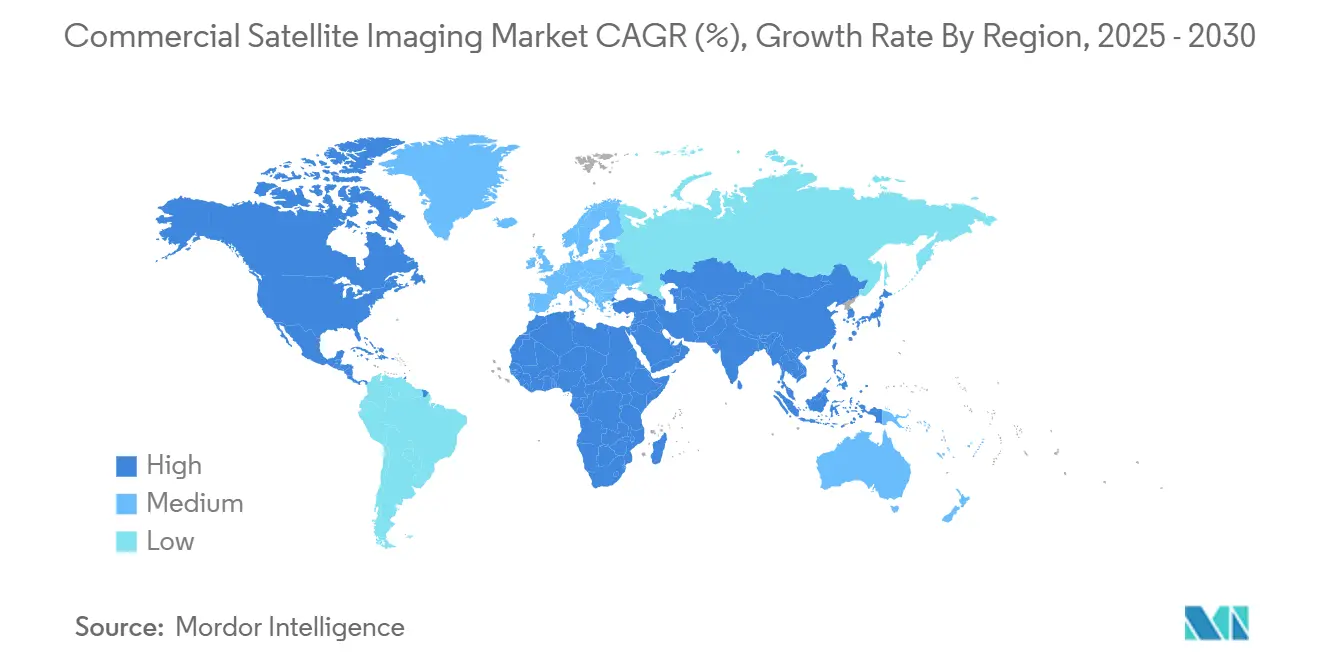

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.9% حتى عام 2030 حيث تتبع الحكومات أجندات المدن الذكية ومرونة المناخ. تهدف الهند إلى 47.3 مليار دولار أمريكي في إيرادات الفضاء بحلول عام 2032، ومع ذلك انخفض التمويل 55% في عام 2024، مما يؤكد تحديات الوصول إلى رؤوس الأموال. تسرع الصين وتيرة الإطلاق التجاري وابتكار الاستشعار، رغم أن بيانات السوق تبقى غامضة. اليابان تستفيد من أصول الأقمار الصناعية لإدارة الكوارث وتشارك في تعاون Quad حول الوعي الظرفي للفضاء. هذه المبادرات الاستراتيجية تضخ المشتريات في سوق التصوير الفضائي التجاري.

تجمع أوروبا بين سياسة بيانات Copernicus والشركات الصناعية الرائدة مثل Airbus للحفاظ على موقع قوي. يستشهد تقرير سوق EUSPA بنمو إيرادات EO في قطاعات مراقبة الطاقة المتجددة ومصايد الأسماك. اندماج SES مع Intelsat بقيمة 3.1 مليار دولار أمريكي يعزز السعة في المنطقة ولكن لا يزال يتأخر عن مقياس LEO لـ Starlink. تتحول منطقة الشرق الأوسط وأفريقيا إلى SAR التجاري لمشاريع أمان المياه والبنية التحتية، بينما تستفيد أمريكا الجنوبية من البرنامج الوطني البرازيلي لتحفيز الاستيعاب المحلي. مجتمعة هذه الديناميكيات توسع المشاركة العالمية في سوق التصوير الفضائي التجاري.

المشهد التنافسي

الابتكار والقدرة على التكيف يقودان النجاح المستقبلي

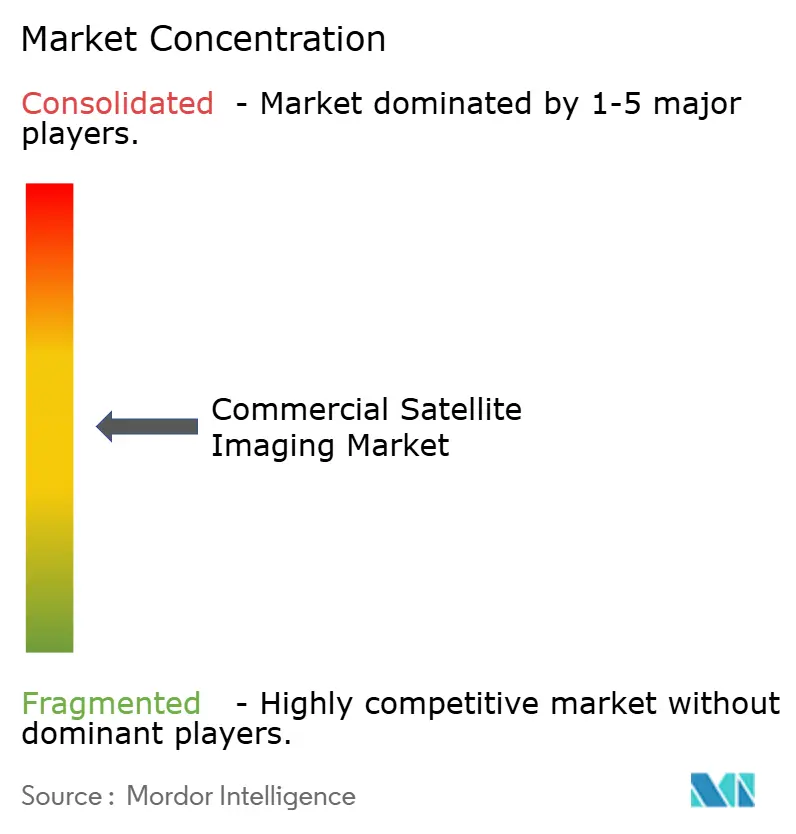

يقدم سوق التصوير الفضائي التجاري تفتتاً معتدلاً، مع الشركات الراسخة مثل Maxar وAirbus تواجه منافسين مثل Planet Labs وICEYE وBlackSky. تستغل الشركات القديمة العلاقات العميقة مع العملاء والتصنيع المتكامل عمودياً، بينما تتميز شركات NewSpace الداخلة من خلال تصميم الكوكبة الرشيق والتسليم الفوري. استحواذ Lockheed Martin على Terran Orbital بقيمة 450 مليون دولار أمريكي يمثل التوحيد الهادف لتأمين سلاسل التوريد وتوسيع كفاءة الإنتاج.

يعتمد الموضع الاستراتيجي بشكل متزايد على منصات التحليلات التي تحول الصور إلى ذكاء جاهز للقرار. يستثمر المشغلون في الذكاء الاصطناعي على متن الطائرة لضغط زمن الاستجابة من دقائق إلى ثوان، وهو عامل تمييز بالغ الأهمية لعملاء الدفاع واستجابة الكوارث. توسع براءات الاختراع في 5G NTN واتصالات VLEO من قبل OQ Technology وSkeyeon يشير إلى رهانات على سعة التنزيل والاتصال الطرفي. توجد فرص المساحة البيضاء في التحقق من الميثان وتحليلات الزراعة الدقيقة وواجهات برمجة التطبيقات للاستخبارات بالدفع عند الاستخدام، مقدمة قنوات إيرادات جديدة.

يستمر ضغط التسعير مع تحسن تكرار إعادة الزيارة وانتشار مجموعات البيانات الحكومية المجانية. للحفاظ على الهوامش، تحزم الشركات الصور مع اشتراكات التحليلات واتفاقيات مستوى الخدمة القائمة على الأداء. استراتيجيات الأسطول متعدد الاستشعار تخفض اقتصاديات الوحدة وتوسع وصول التطبيق، معززة الموضع التنافسي داخل سوق التصوير الفضائي التجاري.

قادة صناعة التصوير الفضائي التجاري

-

Maxar Technologies

-

Airbus Defence & Space

-

Planet Labs PBC

-

BlackSky Technology Inc.

-

L3Harris Technologies

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2024: أكملت SES شراءاً بقيمة 3.1 مليار دولار أمريكي لشركة Intelsat، مشكلة ثاني أكبر مزود إنترنت فضائي في أوروبا بينما تعزز السعة لتوزيع الصور النهائي

- أبريل 2025: حصلت OQ Technology على ثلاث براءات اختراع لتحديد الموقع في الشبكة غير الأرضية 4G/5G، مما يعزز خندقها للملكية الفكرية في اتصال إنترنت الأشياء الفضائي

- مارس 2025: فازت MDA Space بـ 1.1 مليار دولار أمريكي من Globalstar لبناء كوكبة LEO الجيل القادم، مما يعمق التكامل العمودي عبر تصميم الأقمار الصناعية والروبوتيات

- فبراير 2025: حصلت BlackSky على جائزة متعددة الملايين من دولارات من وحدة ابتكار الدفاع لنشر أقمار GEOINT التكتيكية الجيل الثالث مجهزة بتحليلات زمن الاستجابة المنخفض

نطاق تقرير سوق التصوير الفضائي التجاري العالمي

يتعامل التصوير الفضائي التجاري مع التقاط صور للأرض من خلال الأقمار الصناعية، المعروف أيضاً باسم مراقبة الأرض، واستخدام هذه الصور لتطبيقات مختلفة. تستخدم صور الأقمار الصناعية للأغراض التجارية في المراقبة والإدارة البيئية، وأمان موارد الطاقة، ومراقبة الحدود، ورسم خرائط مشاريع البناء، إلخ.

يتم تقسيم سوق التصوير الفضائي التجاري حسب التطبيق (الحصول على البيانات الجغرافية المكانية والخرائط، إدارة الموارد الطبيعية، المراقبة والأمان، الحفظ والبحث، البناء والتطوير، إدارة الكوارث، الدفاع والاستخبارات)، القطاع النهائي (الحكومة، البناء، النقل واللوجستيات، العسكرية والدفاع، الطاقة، الغابات والزراعة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الحصول على البيانات الجغرافية المكانية والخرائط |

| إدارة الموارد الطبيعية |

| المراقبة والأمان |

| الحفظ والبحث |

| البناء والتطوير |

| إدارة الكوارث |

| الدفاع والاستخبارات |

| الحكومة |

| البناء |

| النقل واللوجستيات |

| العسكرية والدفاع |

| الطاقة |

| الغابات والزراعة |

| المستخدمون النهائيون الآخرون |

| البصري (متعدد الأطياف/بانكروماتيك) |

| الرادار / SAR |

| فائق الطيف |

| الحراري |

| ≤0.3 م (عالية جداً) |

| 0.3 م1 م (عالية) |

| 1 م5 م (متوسطة) |

| >5 م (منخفضة) |

| مدار الأرض المنخفض (LEO) |

| مدار الأرض المتوسط (MEO) |

| المدار الثابت بالنسبة للأرض (GEO) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب التطبيق | الحصول على البيانات الجغرافية المكانية والخرائط | ||

| إدارة الموارد الطبيعية | |||

| المراقبة والأمان | |||

| الحفظ والبحث | |||

| البناء والتطوير | |||

| إدارة الكوارث | |||

| الدفاع والاستخبارات | |||

| حسب المستخدم النهائي | الحكومة | ||

| البناء | |||

| النقل واللوجستيات | |||

| العسكرية والدفاع | |||

| الطاقة | |||

| الغابات والزراعة | |||

| المستخدمون النهائيون الآخرون | |||

| حسب نوع التصوير | البصري (متعدد الأطياف/بانكروماتيك) | ||

| الرادار / SAR | |||

| فائق الطيف | |||

| الحراري | |||

| حسب الدقة المكانية | ≤0.3 م (عالية جداً) | ||

| 0.3 م1 م (عالية) | |||

| 1 م5 م (متوسطة) | |||

| >5 م (منخفضة) | |||

| حسب فئة المدار | مدار الأرض المنخفض (LEO) | ||

| مدار الأرض المتوسط (MEO) | |||

| المدار الثابت بالنسبة للأرض (GEO) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

أي منطقة تتوسع بأسرع ما يكون؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.9% على ظهر برامج المدن الذكية وارتفاع الاستثمارات الفضائية.

ما هي القيمة الحالية لسوق التصوير الفضائي التجاري؟

يقدر السوق بـ 6.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.06 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تطبيق يحتل أكبر حصة سوق التصوير الفضائي التجاري؟

يتصدر الحصول على البيانات الجغرافية المكانية والخرائط بحصة 31.7% اعتباراً من عام 2024.

لماذا ينمو SAR أسرع من التصوير البصري؟

قدرة SAR على العمل في جميع الأحوال الجوية، ليلاً ونهاراً ومعدلات إعادة الزيارة دون الساعة تقود معدل نمو سنوي مركب قدره 14.2% حتى عام 2030، متفوقة على الأنظمة البصرية.

كيف ستؤثر قوانين ESG على الطلب؟

التحقق الإلزامي من انبعاثات الميثان من عام 2025 ينشئ قطاع سوق مدفوع بالامتثال يستقر الإيرادات طويلة المدى.

آخر تحديث للصفحة في: