حجم وحصة سوق الهجرة السحابية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.38 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.3 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 28.24% CAGR |

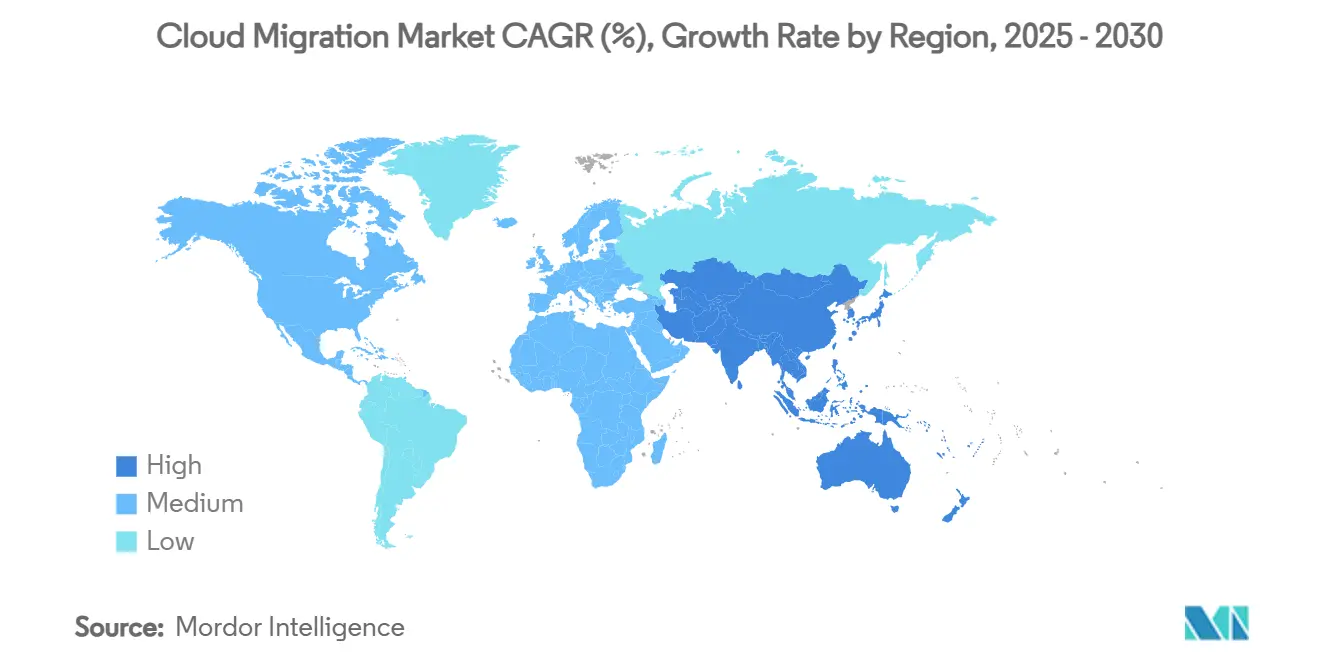

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

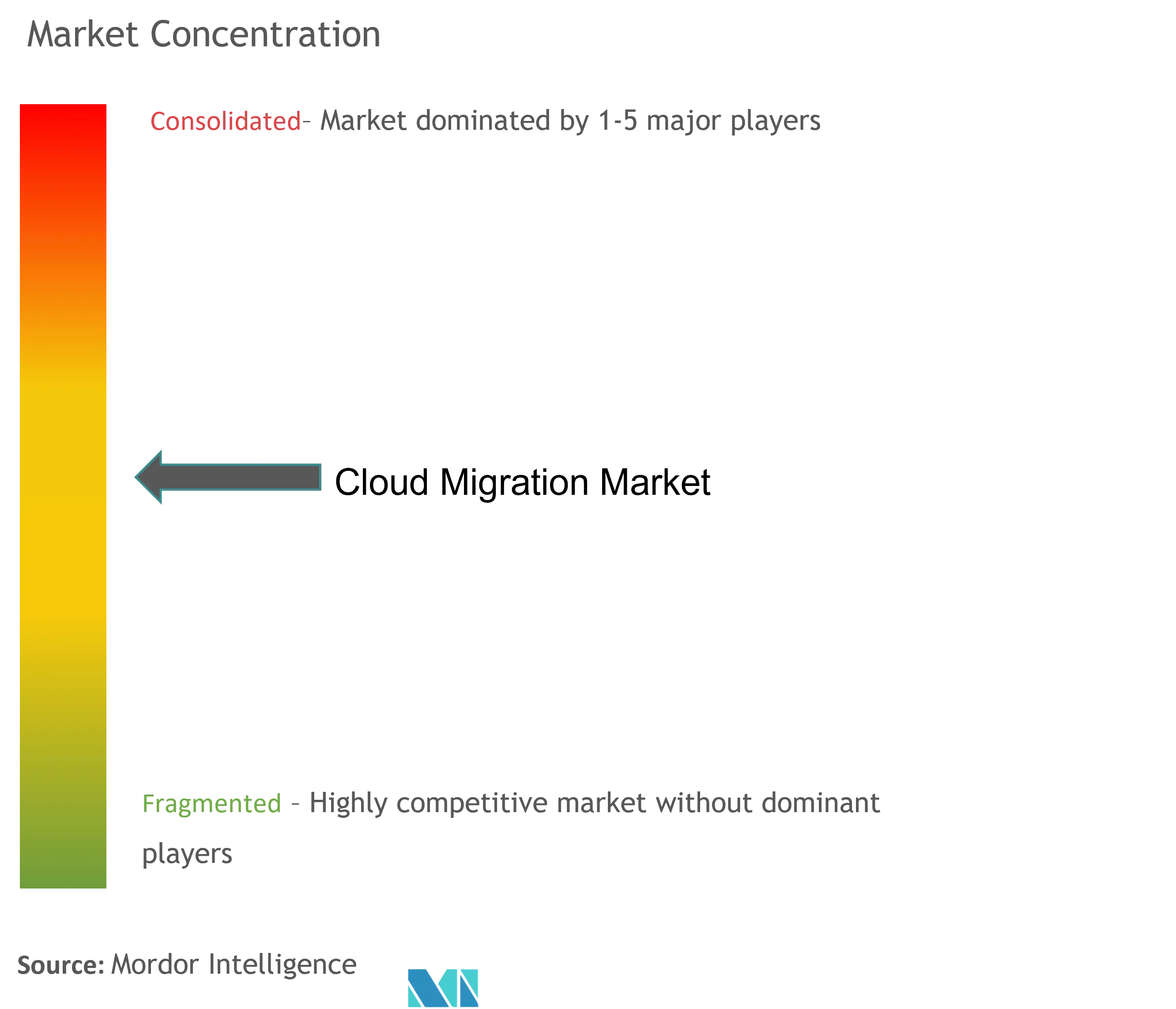

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الهجرة السحابية من قِبل شركة مردور إنتليجنس

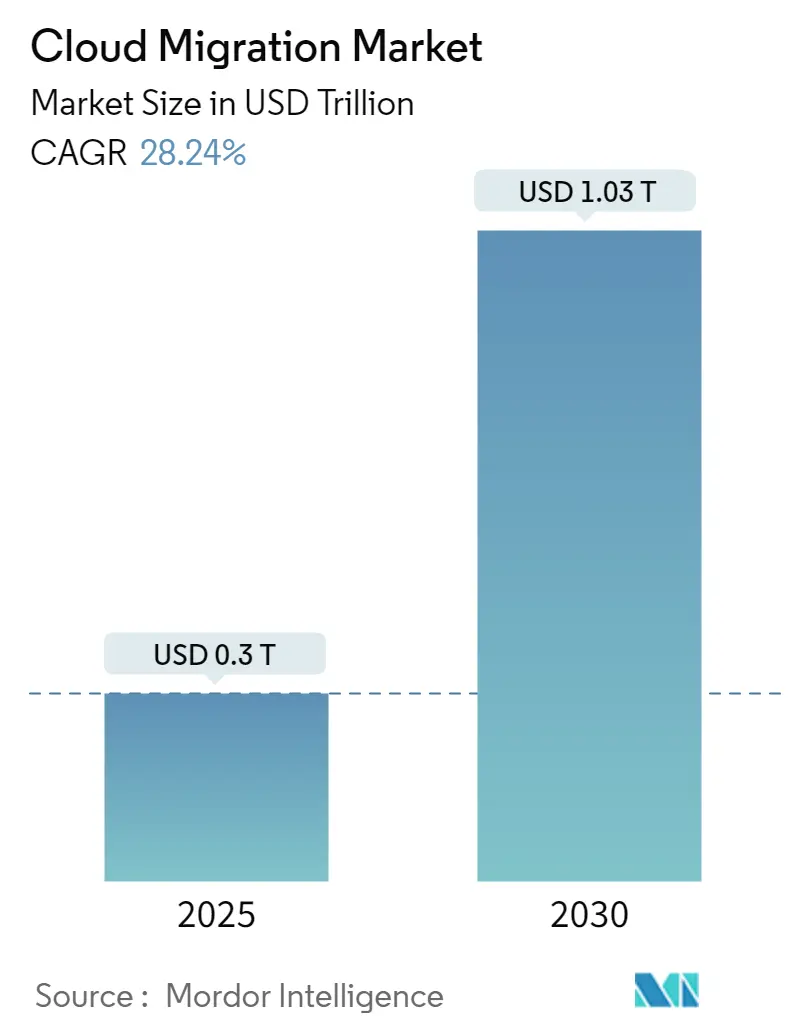

يبلغ حجم سوق الهجرة السحابية 0.30 تريليون دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 1.03 تريليون دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 28.24%. هذا الارتفاع السريع يعكس كيف تتحول المؤسسات من الأصول المحلية كثيفة رؤوس الأموال نحو البيئات السحابية القابلة للتوسع التي تسمح بدورات ابتكار أسرع وتحكم فائق في التكاليف. يُغذى الزخم بتسريع أعباء العمل للذكاء الاصطناعي التوليدي، وتوسع الاستراتيجيات الهجينة، وتزايد التزامات تقارير الكربون من النطاق الثالث التي تفضل الهندسة المعمارية السحابية الأصلية. تحتفظ السحابة العامة بموقعها القيادي، إلا أن الأنماط الهجينة تكتسب أرضية حيث تعمل الشركات على توازن الأداء مع أهداف الامتثال وتحسين التكلفة. تبقى المؤسسات الكبيرة أكبر المنفقين، لكن المؤسسات الصغيرة والمتوسطة تسد الفجوة حيث تخفض سلاسل أدوات الهجرة الآلية الحواجز التقنية. عبر الصناعات، تقود الخدمات المصرفية والمالية والتأمين والرعاية الصحية في التبني، بينما يستمر مقدمو الخدمات فائقة النطاق والمتخصصون المتخصصون في توسيع محافظ الخدمات وسط مخاوف قفل البائعين ورسوم الخروج.

النقاط الرئيسية للتقرير

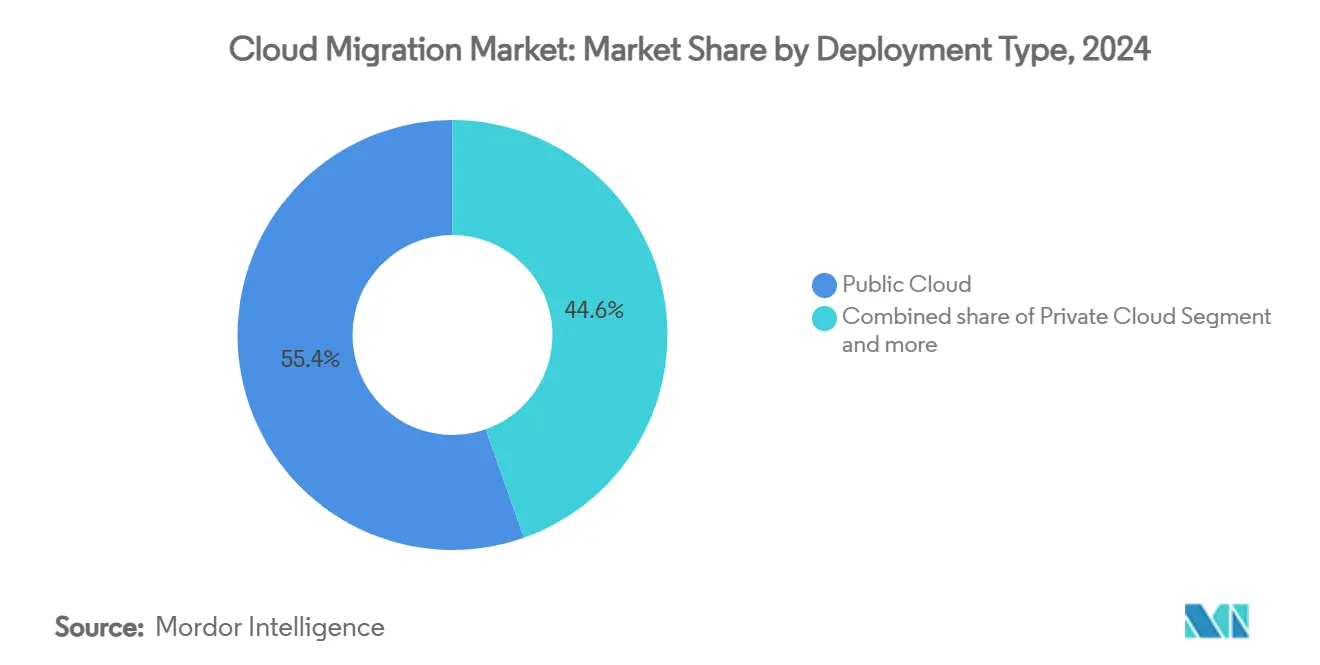

- حسب نوع النشر، احتفظت السحابة العامة بـ 55.4% من حصة سوق الهجرة السحابية في عام 2024، بينما من المتوقع أن تتوسع السحابة الهجينة بمعدل نمو سنوي مركب قدره 18.7% حتى عام 2030.

- حسب حجم المؤسسة، احتلت المؤسسات الكبيرة 62% من حصة حجم سوق الهجرة السحابية في عام 2024؛ المؤسسات الصغيرة والمتوسطة تتقدم بمعدل نمو سنوي مركب قدره 18% حتى عام 2030.

- حسب نوع الخدمة، قادت البرمجيات كخدمة بحصة إيرادات قدرها 47% في عام 2024؛ المنصة كخدمة هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 22% حتى عام 2030.

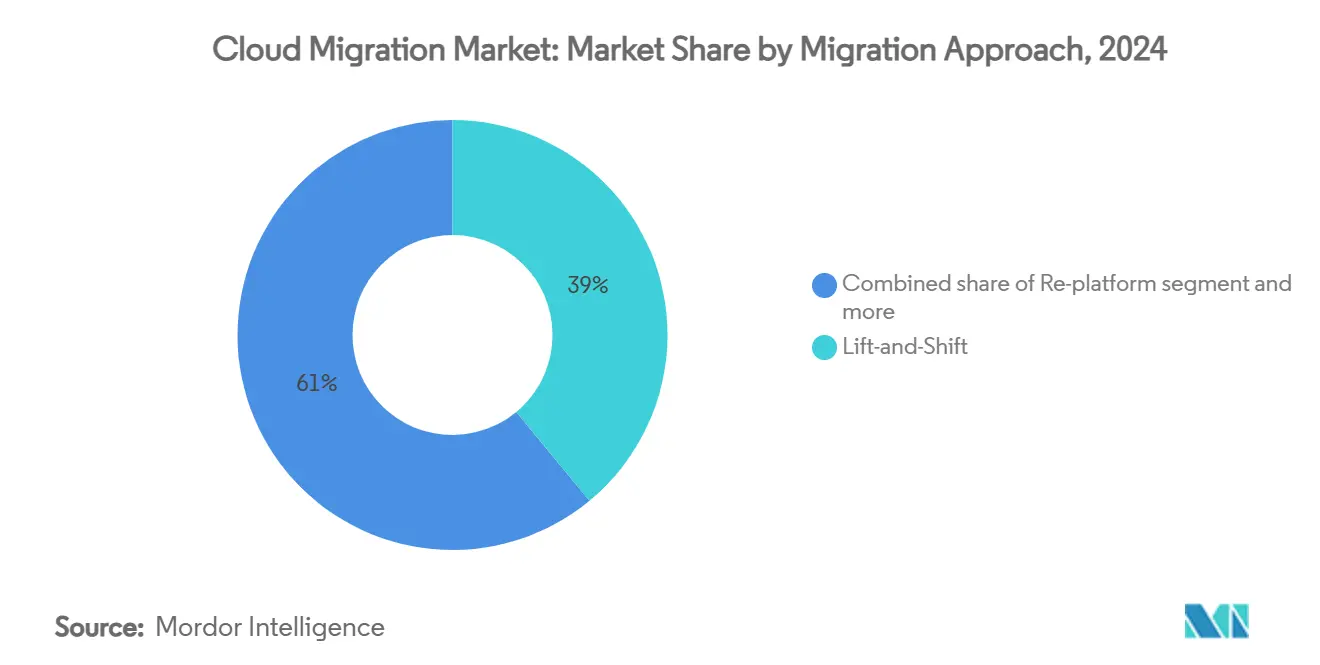

- حسب نهج الهجرة، شكل الرفع والنقل 39% من النشاط الحالي في عام 2024، بينما تتصاعد استراتيجيات إعادة البناء/إعادة التصميم المعماري بمعدل نمو سنوي مركب قدره 23% حتى عام 2030.

- حسب القطاع العمودي للمستخدم النهائي، هيمنت الخدمات المصرفية والمالية والتأمين على 24.8% من حصة سوق الهجرة السحابية في عام 2024؛ من المتوقع أن تنمو الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 19% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 37.8% في عام 2024؛ من المقرر أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 18.5% حتى عام 2030.

اتجاهات ورؤى سوق الهجرة السحابية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مزايا فعالية التكلفة وقابلية التوسع | +6.2% | عالمية | المدى المتوسط (2-4 سنوات) |

| ارتفاع انتشار العمل عن بُعد و BYOD | +4.8% | أمريكا الشمالية وأوروبا، التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتين) |

| تمويل التحول الرقمي الحكومي | +3.1% | أمريكا الشمالية، أوروبا، أسواق مختارة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| انتشار نماذج السحابة الهجينة/متعددة السحابات | +2.9% | عالمية، مركزة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| إعادة البناء المدفوعة بالذكاء الاصطناعي التوليدي | +1.7% | التبني المبكر في أمريكا الشمالية وأوروبا، آسيا والمحيط الهادئ تتبع | المدى القصير (≤ سنتين) |

| الهجرات المدركة لكربون النطاق الثالث | +1.2% | أوروبا تقود، تبني أمريكا الشمالية وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مزايا فعالية التكلفة وقابلية التوسع لتبني السحابة

تستمر المؤسسات في تحقيق توفير 20-30% في النفقات التشغيلية بعد نقل أعباء العمل إلى السحابة، بشكل أساسي من خلال إلغاء دورات تحديث الأجهزة كثيفة رؤوس الأموال وتحديد حجم الموارد المناسب عند الطلب. خفضت هجرة منصة إنفومارت للأعمال التجارية إلى البنية التحتية السحابية لـ Oracle تكاليف مركز البيانات بنسبة 38% مع تعزيز مرونة الأداء. يسمح التوفير المرن للموارد الآن للمؤسسات بالتعامل مع ارتفاعات الطلب غير المتوقعة دون تأخيرات الشراء من ستة إلى اثني عشر شهراً الشائعة في بيئات مراكز البيانات المادية. يُعاد توجيه الميزانية المحررة من صيانة البنية التحتية بشكل متزايد نحو مبادرات الابتكار التي تشحذ التمايز التنافسي. هذه المنافع التراكمية تمنح استراتيجيات ترشيد التكلفة أعلى تأثير إيجابي على توقعات معدل النمو السنوي المركب.

ارتفاع انتشار العمل عن بُعد و BYOD

ترسخت نماذج العمل الهجين، مما دفع المؤسسات لهجرة أجنحة التعاون وخدمات الهوية وضوابط الأمان إلى السحابة لضمان تجارب مستخدم متسقة عبر المواقع والأجهزة. يظهر استطلاع حديث أن 89% من قادة تكنولوجيا المعلومات ينوون زيادة إنفاق السحابة في عام 2025 لدعم الفرق الموزعة. يُعقد BYOD أمان المحيط، موجهاً المؤسسات نحو هندسة عدم الثقة الصفر التي يسهل فرضها في شكل سحابي أصلي. وبالتالي، تشمل الهجرات بشكل متزايد طبقات خدمة الوصول الآمن المتطورة وإدارة نقاط النهاية والتحليلات الفورية التي تحافظ على إنتاجية القوى العاملة من أي موقع. يُمارس هذا الاتجاه سحباً قوياً وقصير المدى على خطوط أنابيب المشاريع، خاصة في أمريكا الشمالية وأوروبا.

تمويل التحول الرقمي الحكومي

تستمر استثمارات القطاع العام في دعم الهجرات واسعة النطاق. خصصت الولايات المتحدة 8.3 مليار دولار أمريكي في ميزانية تكنولوجيا المعلومات الفيدرالية لعام 2024 خصيصاً لتحديث السحابة. تقدم مبادرات مماثلة في ألاسكا ويوتا وفيرجينيا هندسة مرجعية تحاكيها ولايات قضائية أخرى. تمول السلطات الأوروبية في الوقت نفسه برامج السحابة السيادية للحفاظ على إقامة البيانات مع الاستفادة من مكاسب كفاءة السحابة. تمتد الميزانيات إلى ما وراء عقود الحوسبة لتشمل إعادة تأهيل القوى العاملة وأطر المرونة السيبرانية والامتثال، مما يضمن تدفق تمويل ثابت خلال المدى المتوسط.

انتشار استراتيجيات السحابة الهجينة/متعددة السحابات

تعتمد الآن 84% من المؤسسات على بيئات السحابة الهجينة أو متعددة السحابات لتحسين وضع أعباء عمل الذكاء الاصطناعي. يتيح هذا النموذج للشركات الاحتفاظ بالبيانات الحساسة للزمن أو المنظمة بالقرب من المستخدمين مع استغلال مرونة النطاق الفائق للتحليلات. يحمي تنويع البائعين من القفل ويدعم النفوذ التفاوضي، لكنه يضاعف تعقيد الإدارة. وبالتالي يرتفع الطلب على مقدمي الخدمات الذين يمكنهم التحقق من قابلية التشغيل البيني وأتمتة فرض السياسات وتقديم القابلية للمراقبة عبر منصات متباينة. مع استمرار هذه النقص في الخبرات، يمتد تأثير المحرك إلى المدى الطويل.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر أمان البيانات والامتثال التنظيمي | -3.4% | عالمية، مرتفعة في أوروبا والصناعات المنظمة | المدى المتوسط (2-4 سنوات) |

| تعقيد التطبيقات القديمة وقابلية التشغيل البيني | -2.1% | عالمية، مركزة في التصنيع والمالية | المدى الطويل (≥ 4 سنوات) |

| تصاعد رسوم خروج السحابة | -1.8% | عالمية، تؤثر على استراتيجيات متعددة السحابات | المدى القصير (≤ سنتين) |

| قفل البائع وسط تفويضات السحابة السيادية | -1.5% | أوروبا تقود، التوسع إلى آسيا والمحيط الهادئ وأمريكا الشمالية المختارة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر أمان البيانات والامتثال التنظيمي

تواجه الشركات الأوروبية صعوبة في التوفيق بين أحكام اللائحة العامة لحماية البيانات (GDPR) مع نماذج خدمة السحابة العامة، بينما تتلاعب المؤسسات المالية العالمية بقواعد ولاية قضائية متداخلة نادراً ما تعالج تدفقات البيانات السحابية صراحة. [1]Computing News Desk, "GDPR Challenges Slow Public-Cloud Adoption," computing.co.uk غالباً ما يضبب نموذج المسؤولية المشتركة المساءلة عن التشفير والتسجيل والاستجابة للحوادث. في بعض الحالات، تجبر متطلبات السحابة السيادية المؤسسات على دفع علاوات للسعة المحلية أو الاحتفاظ بالبنية التحتية المحلية، مما يطيل جداول الهجرة. هذه العوامل تخفف النمو عبر كل صناعة تقريباً، خاصة الرعاية الصحية والمصارف والحكومة.

تعقيد التطبيقات القديمة وقابلية التشغيل البيني

تتطلب التطبيقات الرئيسية والأحادية التي يبلغ عمرها عقوداً إعادة هندسة كبيرة قبل أن تعمل اقتصادياً في البيئات السحابية. هاجرت خطوط اليابان الجوية أنظمة برنامج الأميال من إطار IBM الرئيسي إلى AWS في ثمانية أشهر باستخدام أدوات COBOL إلى Java الآلية، إلا أنه فقط بعد جهد تحديث عميق رعته. [2]TIS, "Japan Airlines Completes Mainframe Migration to AWS," tis.co.jp الحفاظ على التكاملات بين أعباء العمل القديمة والمهاجرة حديثاً يضيف تعقيد التشغيل المتوازي، مما يؤدي أحياناً إلى تجاوز التكاليف. نقص المهارات في كل من المنصات القديمة والتصميم السحابي الأصلي يوسع مخاطر المشروع أكثر، مما يمدد سحب المعوق إلى ما في المدى الطويل.

تحليل الشرائح

حسب نوع النشر: التكوينات الهجينة تقود الابتكار

النشر الهجين هو الأسرع ارتفاعاً، متقدماً بمعدل نمو سنوي مركب قدره 18.7% حيث تتوازن المؤسسات بين متطلبات الزمن المنخفض في المباني مع نطاق السحابة العامة. تحتفظ السحابة العامة بـ 55.4% من حصة سوق الهجرة السحابية بسبب الوضعية الأمنية الناضجة لمقدمي خدمات النطاق الفائق. تدفع تكاملات السحابة الطرفية الآن الحوسبة أقرب للمستخدم مع الحفاظ على اتصال التحليلات الخلفية المرن، مما يشير إلى أن الهندسات المستقبلية ستجمع بين مكان تنفيذ متعدد ضمن سير عمل واحد. [3]Source: NEC, "RISE with SAP Adoption Leveraging Generative AI 'cotomi'," nec.com يبقى المتخصصون في الهجرة القادرون على تنسيق وضع أعباء العمل عبر هذه العقد مطلوبين بشدة.

لا تعد المؤسسات النشر خياراً ثنائياً. تضع المؤسسات المالية محركات التداول على مجموعات خاصة لزمن أقل من الميلي ثانية بينما تنقل التقارير التنظيمية إلى دلاء عامة فعالة التكلفة. تعالج مجموعات الرعاية الصحية بيانات التصوير في الموقع، ثم توجه مجموعات مجهولة إلى خطوط أنابيب الذكاء الاصطناعي في السحابة. تؤكد هذه المخططات الدقيقة على لماذا ستستمر الخيارات الهجينة في توسيع بصمتها ضمن سوق الهجرة السحابية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تسرع التبني

شكلت المؤسسات الكبيرة 62% من حجم سوق الهجرة السحابية في عام 2024، مما يعكس ميزانيات التحول متعدد السنوات والطرح العالمي. إلا أن المؤسسات الصغيرة والمتوسطة تُظهر معدل نمو سنوي مركب قدره 18%، مدفوعة بسلاسل أدوات الهجرة المُعبأة التي تخفض وقت الإعداد وتخفض عتبات الخبرة. يُقسم مقدمو السحابة الآن العروض-استشارة بخدمة شاملة لعملاء Fortune 500 مقابل قوالب وصفية للشركات الأصغر-مما يوسع الطلب القابل للعنونة دون تآكل الهوامش.

تميل المؤسسات الصغيرة والمتوسطة نحو بدائل SaaS والخدمات المدارة لتجنب توظيف فرق عمليات داخلية باهظة. على العكس، تتابع الكيانات الكبيرة إعادة التصميم المعماري المرحلي عبر عشرات وحدات الأعمال، غالباً ما تستند إلى فرق مركز الامتياز التي تُرمز مخططات الحوكمة والأمان. هذا التفرع يتطلب من بائعي الخدمات الحفاظ على حركات الذهاب إلى السوق المميزة المصممة لدورات ميزانية كل مجموعة والتزامات الامتثال.

حسب نوع الخدمة: المنصة كخدمة تظهر كمحرك نمو

قادت البرمجيات كخدمة إيرادات عام 2024 بشريحة 47%، مما يعكس منصات الإنتاجية و CRM المتجذرة. ومع ذلك، من المتوقع أن ترتفع المنصة كخدمة بمعدل نمو سنوي مركب قدره 22% حتى عام 2030 حيث يتحول المطورون إلى الحاويات وهندسة الخدمات المصغرة. تبقى البنية التحتية كخدمة أساسية لأعباء عمل الرفع والنقل التي تتطلب تحكم على مستوى نظام التشغيل.

تؤكد موجة المنصة كخدمة على تحول من شراء البنية التحتية إلى تسريع دورة حياة التطبيق. تشكل الوظائف اللاخادمية و Kubernetes المدارة وخطوط أنابيب CI/CD الآلية الآن الخط الأساسي لتسليم التطبيقات الحديثة. تشمل مشاريع الهجرة بشكل متزايد إعادة البناء الرمزي لاستغلال هذه المجردات، مما يقصر دورات إصدار الميزات ويحد من تكلفة التشغيل.

حسب نهج الهجرة: إعادة البناء تكتسب أولوية استراتيجية

لا يزال الرفع والنقل يمثل 39% من حجم المشاريع في عام 2024، مفضل من قِبل المؤسسات التي تحتاج خروج سريع من مراكز البيانات. إلا أن مبادرات إعادة البناء وإعادة التصميم المعماري تتوسع بمعدل نمو سنوي مركب قدره 23% حيث تطارد المؤسسات الكفاءة طويلة المدى. تبقى إعادة التأهيل مساراً للتسوية عندما تعدل الفرق قواعد البيانات أو البرمجيات الوسطية لكن تترك الرمز الأساسي سليماً. يستمر الاستبدال عبر SaaS في النمو لسير العمل السلعي مثل الموارد البشرية أو إدارة النفقات.

تحلل منصات التحديث المدعومة بالذكاء الاصطناعي التوليدي الآن ملايين خطوط الرمز لكشف مهام الإصلاح، مما يقلل بشكل جذري الجهد اليدوي أثناء رحلات إعادة البناء. أثبت استخدام NEC لذكاء "cotomi" الاصطناعي مع SAP S/4HANA Cloud إمكانية التسريع لهذه سلاسل الأدوات. عبر أفق التوقعات، من المتوقع أن يميل إعادة البناء الآلي الميزانيات بعيداً عن الرفع والنقل نحو التحسين السحابي الأصلي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب القطاع العمودي للمستخدم النهائي: الرعاية الصحية تسرع التحول الرقمي

احتفظت الخدمات المصرفية والمالية والتأمين بـ 24.8% من حجم سوق الهجرة السحابية في عام 2024، مما يعكس المواعيد النهائية التنظيمية الضيقة والمنافسة الشديدة في القنوات الرقمية. الرعاية الصحية وعلوم الحياة هي أسرع المحركين، متجهة نحو معدل نمو سنوي مركب قدره 19% بفضل تفويضات السجلات الصحية الإلكترونية وتوسع الطب عن بُعد. تعتمد التجزئة على مرونة السحابة للتعامل مع حركة المرور في موسم الذروة، بينما تستثمر وكالات القطاع العام في بوابات خدمة مواطنين آمنة.

يدمج المصنعون تغذية إنترنت الأشياء مع نماذج صيانة الأصول التنبؤية، مما يتطلب خلفيات تحليلية قابلة للتوسع. تصل مرافق الطاقة الأصول المتجددة الموزعة بمستويات تحكم السحابة للتوازن الشبكي الفوري. يواجه كل قطاع عمودي مهام امتثال وتكامل فريدة، مما يدفع مقدمي الخدمات لبناء مسرعات خاصة بالصناعة تسطح منحنيات تعلم الهجرة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 37.8% من الإنفاق في عام 2024، مرتكزة على المتبنين المبكرين الذين يركزون الآن على تحسين الذكاء الاصطناعي وحوكمة تكلفة متعددة السحابات. تقود الولايات المتحدة من خلال البرامج السحابية الفيدرالية مثل ميزانية التحديث البالغة 8.3 مليار دولار أمريكي، بينما تستفيد كندا والمكسيك من العمود الفقري المحسن للشبكة لتسريع التبني. عبر المنطقة، تدمج المؤسسات محركات وضع أعباء العمل التنبؤية لتحسين نماذج الاستهلاك والحد من رسوم الخروج، مما يعزز موقع أمريكا الشمالية في قلب سوق الهجرة السحابية.

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 18.5% حتى عام 2030، مدفوعة بصناديق التحول الرقمي على مستوى الولاية واستثمارات مقدمي خدمات النطاق الفائق. خصصت مايكروسوفت 2.9 مليار دولار أمريكي لتوسع مركز البيانات في اليابان، مما يدل على الثقة في مسار اليابان السحابي. الهند في طريقها لقطاع سحابي بقيمة 25.5 مليار دولار أمريكي بحلول عام 2028، مما يعكس التحديث الواسع عبر الخدمات المصرفية والمالية والتأمين والتجزئة والحكومة. يستمر مقدمو الصين المحليون، المدعومون بقواعد توطين البيانات، في نمو حصة السوق عبر عروض سيادية مصممة. تشكل المناظر التنظيمية المتنوعة للمنطقة رقعة من التصاميم الهجينة ومتعددة السحابات التي يجب على شركات الهجرة التنقل فيها.

تقرن أوروبا النمو المطرد بضوابط سيادة البيانات الصارمة. تبقى ألمانيا والمملكة المتحدة أكبر المتبنين، إلا أن فرنسا وإسبانيا تدعمان أطر السحابة السيادية التي تعزز البائعين المحليين. يجبر فرض GDPR رسم خرائط الإقامة الدقيق وحوكمة التشفير عبر كل مشروع. وبالتالي، تهيمن الاستراتيجيات الهجينة، مما يسمح لأعباء العمل الحساسة بالبقاء على التراب الوطني بينما تستغل مهام التحليلات والذكاء الاصطناعي العقد الإقليمية القابلة للتوسع. ستحتفظ هذه الديناميكية بملف الهجرة الأوروبي مرتبطاً بقوة بالهندسات المعمارية التي تعطي الأولوية للامتثال طوال فترة التوقعات.

المشهد التنافسي

البنية الهيكلية للسوق مجزأة بشكل معتدل. تشكل خدمات أمازون الويب ومايكروسوفت أزور ومنصة جوجل كلاود العمود الفقري لمعظم هجرات المؤسسات، إلا أن المتكاملين الخاصين بالصناعة والاستشاريين المتخصصين يزدهرون بحل نقاط ألم القديم والتنظيمي. حصلت Oracle على صفقة سحابية يمكن أن تتجاوز 30 مليار دولار أمريكي في الإيرادات السنوية من السنة المالية 2028، مما يشير إلى نطاق التزامات المؤسسات. تهدف استحواذ IBM على HashiCorp بقيمة 6.4 مليار دولار أمريكي إلى تعزيز أتمتة السحابة الهجينة، بينما توسع اللاعبون الأصغر مثل HYCU منصات حركة البيانات لتخفيف مخاوف قفل البائع.

تتلاحم الموضوعات الاستراتيجية حول إعادة البناء المدعومة بالذكاء الاصطناعي وتنسيق سياسة متعددة السحابات وتقارب السحابة الطرفية. يميز مقدمو الخدمات من خلال تحويل الرمز الآلي وطبقات أمان عدم الثقة الصفر ومحركات تحسين التكلفة التنبؤية. نحتت الشركات المتخصصة مجالات دفاعية في تحديث الإطار الرئيسي وامتثال الرعاية الصحية، مجالات حيث تتفوق معرفة المجال على النطاق الخام. تتكثف المنافسة السعرية في عمل الرفع والنقل العام، إلا أن المشاريع الاستشارية التي تنطوي على أعباء عمل منظمة أو إعادة بناء ثقيلة تحكم هوامش متميزة.

من المتوقع أن يستمر زخم الاندماج والاستحواذ حيث يستحوذ مقدمو خدمات النطاق الفائق ومتكاملو الأنظمة العالميون على أدوات متخصصة لسد فجوات القدرة وتقصير وقت القيمة للصفقات الكبيرة. في الوقت نفسه، تخفض الأطر مفتوحة المصدر للتوفير وإدارة السياسات الحواجز للداخلين الجدد، مما يضمن بقاء سوق الهجرة السحابية تنافسي مع التوحيد التدريجي في الطبقات العليا.

قادة صناعة الهجرة السحابية

-

شركة أكسنتشر المحدودة

-

أمازون ويب سيرفيسز المحدودة

-

سيسكو سيستمز المحدودة

-

شركة كوجنيزانت لحلول التكنولوجيا

-

شركة DXC تكنولوجي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: دعمت TIS شركة Meidensha في هجرة موقع استعادة الكوارث إلى البنية التحتية السحابية لـ Oracle، مما قلل التكاليف بنسبة 50% مع الحفاظ على الاستقرار عبر خدمة قاعدة بيانات Oracle Exadata

- يوليو 2025: مكنت Zscaler شركة ADK Holdings من التحول إلى مكدس تكنولوجيا المعلومات القائم على السحابة، مما قلل وقت استجابة مكتب المساعدة بنسبة 50% لـ 3000 موظف عبر 20 مكتباً

- يوليو 2025: أعلنت Oracle عن اتفاقية سحابية مستقبلية متوقع أن تحقق أكثر من 30 مليار دولار أمريكي سنوياً، مع ارتفاع إيرادات قاعدة البيانات متعددة السحابات بأكثر من 100%

- يونيو 2025: هاجرت Infomart منصة B2B إلى البنية التحتية السحابية لـ Oracle، محققة انخفاض 38% في تكلفة مركز البيانات من خلال تكرار OCI GoldenGate.

نطاق تقرير سوق الهجرة السحابية العالمي

تتضمن الهجرة السحابية نقل التطبيقات والبيانات وعناصر الأعمال الأخرى إلى بيئة الحوسبة السحابية. هناك أنواع مختلفة من الهجرات السحابية يمكن للمؤسسة تنفيذها. أحد النماذج المعيارية هو نقل البيانات والتطبيقات من مركز بيانات محلي في المباني إلى السحابة العامة. ومع ذلك، يمكن أن تستلزم الهجرة السحابية أيضاً نقل البيانات والتطبيقات من منصة أو مقدم سحابي واحد إلى آخر -- نموذج يُعرف باسم الهجرة من سحابة إلى سحابة. ركزت الدراسة على تحليل اتجاه تبني السحابات العامة والهجينة والخاصة للهجرة السحابية ونوع الخدمة المقدمة من قِبل البائعين في السوق للتطبيق في نطاق واسع من القطاعات العمودية للمستخدم النهائي عالمياً. تشير تقديرات السوق إلى الإيرادات المحققة من خدمات الهجرة السحابية (الانتقال من البنية التحتية المحلية أو القديمة إلى السحابة) المستخدمة من قِبل المؤسسات عبر المناطق.

يُقسم سوق الهجرة السحابية حسب نوع النشر (عام، خاص، وهجين)، حسب حجم المؤسسة (المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة)، حسب نوع الخدمة (المنصة كخدمة، البنية التحتية كخدمة، والبرمجيات كخدمة)، حسب القطاع العمودي للمستخدم النهائي (الخدمات المصرفية والمالية والتأمين، الرعاية الصحية، التجزئة، الحكومة، تكنولوجيا المعلومات والاتصالات، التصنيع وقطاعات المستخدم النهائي الأخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يقدم التقرير توقعات وحجم السوق بالقيمة (بالدولار الأمريكي) لجميع الشرائح المذكورة أعلاه.

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة |

| متعددة السحابات |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| البنية التحتية كخدمة |

| المنصة كخدمة |

| البرمجيات كخدمة |

| الرفع والنقل (إعادة الاستضافة) |

| إعادة التأهيل |

| إعادة البناء/إعادة التصميم المعماري |

| الاستبدال (استبدال SaaS) |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| الحكومة والقطاع العام |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع |

| الطاقة والمرافق |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| حسب نوع النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة الهجينة | |||

| متعددة السحابات | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب نوع الخدمة | البنية التحتية كخدمة | ||

| المنصة كخدمة | |||

| البرمجيات كخدمة | |||

| حسب نهج الهجرة | الرفع والنقل (إعادة الاستضافة) | ||

| إعادة التأهيل | |||

| إعادة البناء/إعادة التصميم المعماري | |||

| الاستبدال (استبدال SaaS) | |||

| حسب القطاع العمودي للمستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| التجزئة والتجارة الإلكترونية | |||

| الحكومة والقطاع العام | |||

| تكنولوجيا المعلومات والاتصالات | |||

| التصنيع | |||

| الطاقة والمرافق | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق الهجرة السحابية؟

حجم سوق الهجرة السحابية هو 0.30 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 1.03 تريليون دولار أمريكي بحلول عام 2030.

أي نموذج نشر ينمو بأسرع وتيرة؟

تقود السحابة الهجينة النمو بمعدل نمو سنوي مركب قدره 18.7% حتى عام 2030 حيث تحاذي المؤسسات وضع أعباء العمل مع أهداف الزمن والامتثال والتكلفة.

لماذا تتبنى المؤسسات الصغيرة والمتوسطة الهجرة السحابية بشكل متزايد؟

تخفض سلاسل الأدوات الآلية ونماذج الخدمة المتدرجة الحواجز التقنية والتكاليف، مما يمكن المؤسسات الصغيرة والمتوسطة من الاستفادة من قدرات مستوى المؤسسة مع تغذية معدل نمو سنوي مركب قدره 18%.

كيف تقيد المخاوف التنظيمية التبني؟

تفويضات سيادة البيانات مثل GDPR تعقد الامتثال، مما يجبر المؤسسات على تصميم حلول هجينة أو سيادية تبطئ جداول الهجرة.

ما التأثير الذي سيحدثه الذكاء الاصطناعي التوليدي على الهجرات المستقبلية؟

أدوات تحليل الرمز وإعادة البناء المدعومة بالذكاء الاصطناعي تقلل جهد التحديث، مما يسرع التحول من الرفع والنقل إلى الهندسات المعمارية السحابية الأصلية المتوقع أن تهيمن بحلول عام 2030.

أي منطقة من المتوقع أن تنمو بأسرع وتيرة؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 18.5% حتى عام 2030، مدفوعة بالاستثمارات الحكومية وتوسع السعة فائقة النطاق.

آخر تحديث للصفحة في: