حجم وحصة السوق الصينية لأجهزة إدارة العناية بالجروح

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

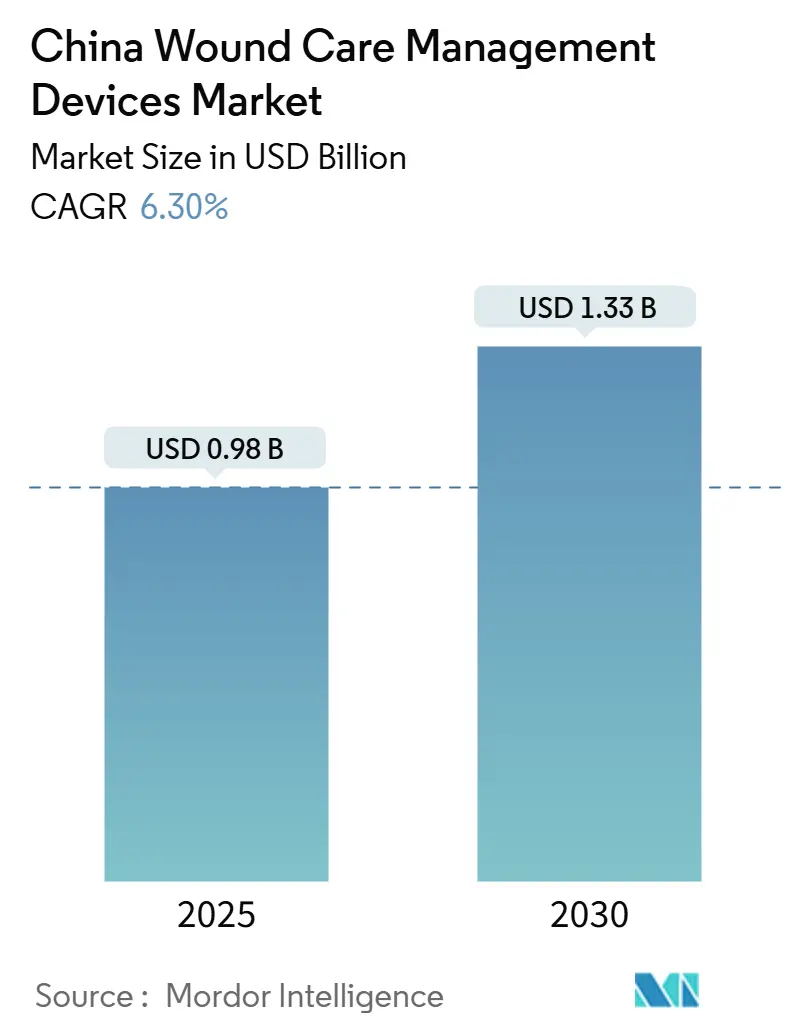

| حجم السوق (2025) | 0.98 مليار دولار أمريكي |

| حجم السوق (2030) | 1.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.30% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الصينية لأجهزة إدارة العناية بالجروح من قِبل Mordor Intelligence

يبلغ حجم السوق الصينية لأجهزة إدارة العناية بالجروح 0.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.33 مليار دولار أمريكي بحلول عام 2030، محققة نموًا بمعدل نمو سنوي مركب قدره 6.30%. يعكس هذا المسار توسع القدرة الاستيعابية للمستشفيات المتسارع، وارتفاع انتشار الأمراض المزمنة، وإصلاحات المدفوعات الحكومية التي تكافئ الشفاء الأسرع بدلاً من حجم الإجراءات. تدعم الصين 233 مليون مريض بالسكري - 15.88% من سكانها البالغين في عام 2023 - وبدون تدخل، قد يرتفع الانتشار إلى 29.1% بحلول عام 2050 [1]Yu-Chang Zhou, The national and provincial prevalence and non-fatal burdens of diabetes in China from 2005 to 2023 with projections of prevalence to 2050,

Military Medical Research, mmrjournal.biomedcentral.com. تكاثرت مراكز التئام الجروح، مما يشير إلى الاستعداد المؤسسي للعلاجات المتقدمة. في الوقت نفسه، تعمل المشتريات القائمة على الحجم (VBP) على خفض الأسعار المتوسطة للمستهلكات عالية القيمة بحوالي 70%، مما يجبر الموردين على إثبات القيمة الاقتصادية الواضحة. سياسات الصحة الرقمية - تم سن 66 سياسة في عام 2023 وحده - تحفز أيضًا الطلب على الضمادات المتصلة وحلول المراقبة عن بُعد.

النقاط الرئيسية للتقرير

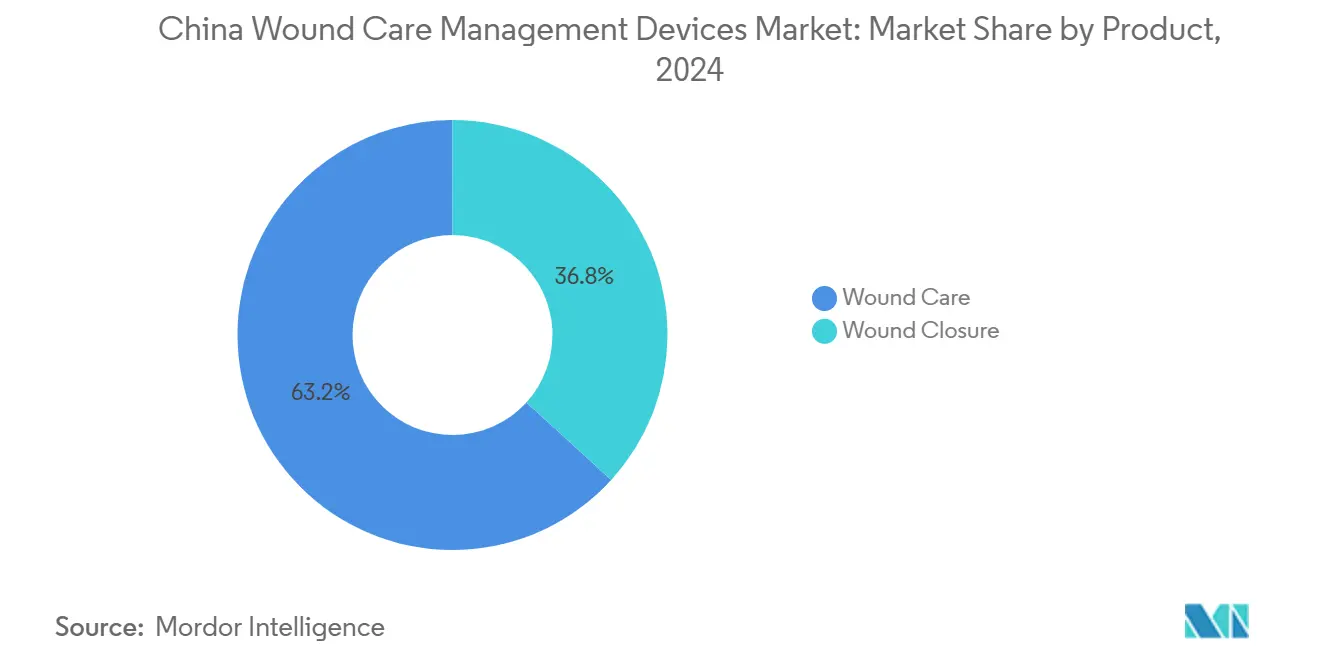

- حسب فئة المنتج، استحوذت العناية المتقدمة بالجروح على 63.23% من حصة الإيرادات في السوق الصينية لأجهزة إدارة العناية بالجروح في عام 2024، بينما من المتوقع أن تنمو مواد إغلاق الجروح بمعدل نمو سنوي مركب قدره 6.91% حتى عام 2030.

- حسب نوع الجرح، استحوذت الجروح المزمنة على 59.21% من السوق في عام 2024؛ والجروح الحادة تتوسع بأسرع معدل نمو سنوي مركب قدره 6.96% حتى عام 2030.

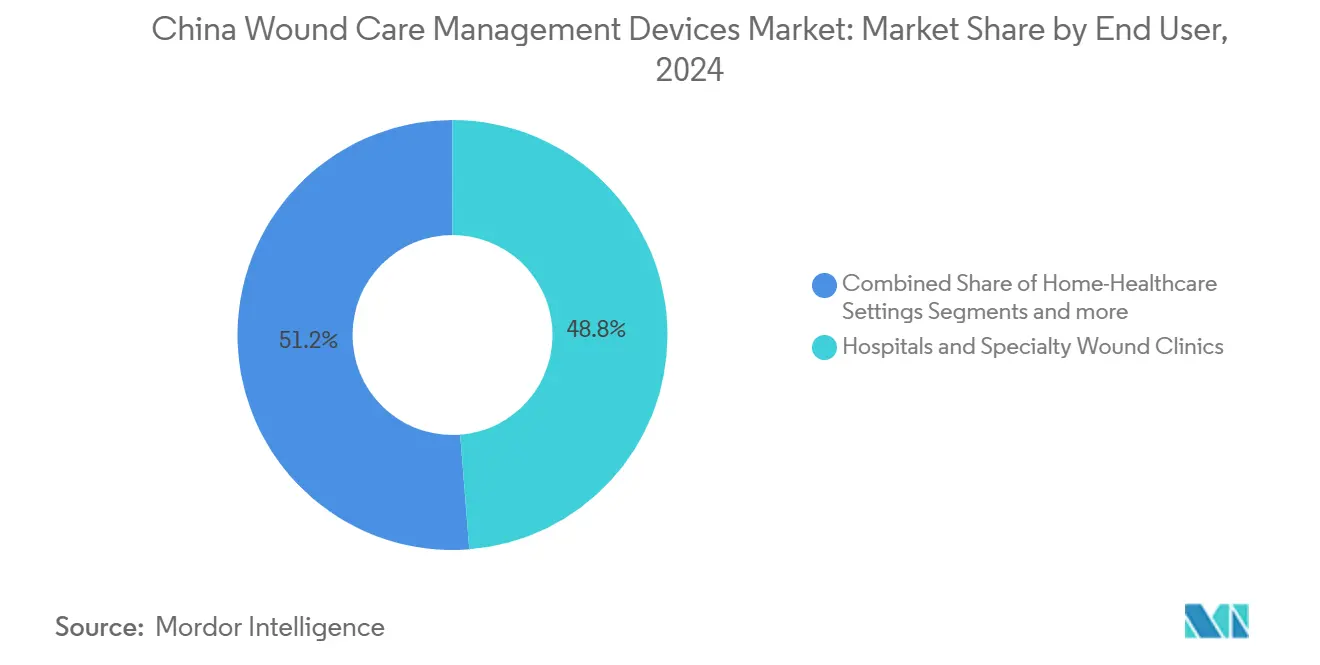

- حسب المستخدم النهائي، استحوذت المستشفيات وعيادات الجروح المتخصصة على 48.76% من حصة السوق الصينية لأجهزة إدارة العناية بالجروح في عام 2024، بينما تتجه بيئات الرعاية الصحية المنزلية نحو معدل نمو سنوي مركب قدره 7.12% حتى عام 2030.

- حسب طريقة الشراء، هيمنت المشتريات المؤسسية بحصة سوقية قدرها 60.44% في عام 2024؛ وينبغي أن ترتفع قنوات التجزئة/الأدوية بدون وصفة طبية بمعدل نمو سنوي مركب قدره 7.23% حتى عام 2030.

اتجاهات ورؤى السوق الصينية لأجهزة إدارة العناية بالجروح

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بالسكري والجروح المزمنة | +1.8% | وطني؛ مركز في المراكز الحضرية الشرقية | طويل الأمد (≥ 4 سنوات) |

| الطلب على الشفاء الأسرع وتقليل مدة الإقامة في المستشفى | +1.2% | مدن الدرجة الأولى والثانية؛ توسع إلى الدرجة الثالثة | متوسط الأمد (2-4 سنوات) |

| شيخوخة السكان وارتفاع الجراحات الاختيارية | +1.5% | وطني؛ تأثير حاد في المقاطعات الشرقية | طويل الأمد (≥ 4 سنوات) |

| نمو التطورات التكنولوجية في أجهزة العناية بالجروح | +0.9% | المراكز الحضرية؛ انتشار تدريجي في المناطق الريفية | متوسط الأمد (2-4 سنوات) |

| إصلاح الدفع الحكومي DRG يسرع من اعتماد الضمادات المتقدمة | +0.7% | تطبيق وطني؛ المناطق التجريبية تقود | قصير الأمد (≤ سنتان) |

| ارتفاع انتشار التجارة الإلكترونية لمستلزمات الجروح في مدن الدرجة 3/4 | +0.4% | في المقام الأول مدن الدرجة الثالثة والرابعة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بالسكري والجروح المزمنة

ارتفع انتشار السكري من 7.53% في عام 2005 إلى 13.67% في عام 2023، مما زاد الطلب على السوق الصينية لأجهزة إدارة العناية بالجروح. قفزت تكلفة علاج القدم السكرية لكل مريض، بينما تضاعفت معدلات البتر تقريبًا ثلاث مرات، مما دفع المستشفيات للتحول نحو الضمادات الوقائية وأنظمة الضغط السلبي. يعاني ما يقرب من 100 مليون صيني من الجروح المزمنة كل عام، وقد تجاوزت قرح السكري الصدمات كسبب أساسي. تدفع الأدلة على الشفاء المتفوق في المقاطعات الجنوبية استراتيجيات الاعتماد الخاصة بالمنطقة. إجمالاً، تدعم هذه الديناميكيات النمو المستدام للسوق الصينية لأجهزة إدارة العناية بالجروح.

الطلب على الشفاء الأسرع وتقليل مدة الإقامة في المستشفى

يتوسط المرضى الداخليون بالجروح المعقدة 12 يومًا في المستشفى مقابل سبعة أيام للقبول العادي، مع تكاليف طبية متوسطة تتجاوز 6,500 يوان صيني. لذلك تستثمر المستشفيات في التقنيات التي تقصر الشفاء. قللت العلاج المعدل بالضغط السلبي من وقت الشفاء بما يقرب من ثلاثة أيام وخفض نفقات العلاج إلى النصف. تكتشف الضمادات الذكية مثل نظام iCares المضاعفات قبل عدة أيام من المراقبة السريرية. تتماشى هذه الحلول مع إصلاحات مدفوعات مجموعة التشخيص ذات الصلة (DRG) التي تكافئ النتائج، مما يساعد على توسع السوق الصينية لأجهزة إدارة العناية بالجروح في المراكز الحضرية.

شيخوخة السكان وارتفاع الجراحات الاختيارية

تتضخم فئة 65+ في الصين [2]Shihua Luo, Forecast of total health expenditure on China's ageing population: a system dynamics model,

BMC Health Services Research, bmchealthservres.biomedcentral.com، مما يؤدي إلى كل من الجروح المزمنة والإجراءات الجراحية. زادت مستشفيات الفئة الثالثة المستوى أ بشكل كبير، مما عزز القدرة الجراحية. يقلل العلاج الوقائي بالضغط السلبي من التهابات الموقع الجراحي بنسبة 74% بين المرضى عالي الخطورة. تحقق الضمادات الذكية الكهربائية الحيوية إغلاق بنسبة 99.75% بحلول اليوم 14، متفوقة على الرعاية القياسية. تحافظ توقعات الإنفاق على الرعاية الصحية المدفوعة بالشيخوخة على الزخم طويل الأمد للسوق الصينية لأجهزة إدارة العناية بالجروح.

نمو التطورات التكنولوجية في أجهزة العناية بالجروح

تدمج الضمادات الذكية الآن وظائف الحموضة ودرجة الحرارة وتوصيل الأدوية [3]Md. Imran Hossain, Smart bandage: A device for wound monitoring and targeted treatment,

ScienceDirect, sciencedirect.com. تتنبأ نماذج التعلم الآلي بشفاء الجروح بدقة تزيد عن 98%، موجهة للنظم الشخصية. تقوى المواد اللاصقة الهيدروجيلية ذاتية النمو لمدة 120 ساعة بينما تحث تكوين الأوعية الدموية في الجروح السكرية. حصلت 48 جهازًا طبيًا بالذكاء الاصطناعي على الموافقة الصينية في عام 2023، بزيادة سنوية قدرها 50%. تمثل ضمادات النانو إنزيم القادرة على تنظيم بيئات الجرح المجهرية موجة الابتكار التالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التسجيل الصارم (NMPA الفئة الثالثة) و عقبات السداد | -1.4% | وطني؛ يؤثر على جميع المشاركين في السوق | طويل الأمد (≥ 4 سنوات) |

| حساسية عالية للأسعار في المناقصات العامة | -0.8% | وطني؛ مركز في مشتريات المستشفيات العامة | متوسط الأمد (2-4 سنوات) |

| الشركات المحلية الناشئة تثير حروب أسعار في أجهزة الضغط السلبي | -0.6% | وطني؛ تأثير حاد في مدن الدرجة الأولى والثانية | قصير الأمد (≤ سنتان) |

| نقص في متخصصي العناية بالجروح | -0.5% | وطني؛ تأثير شديد في المناطق الغربية والريفية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التسجيل الصارم (NMPA الفئة الثالثة) وعقبات السداد

يجب أن تخضع الضمادات المتقدمة المصنفة كفئة ثالثة لتجارب مكثفة، وغالبًا ما تمدد الموافقة لمدة تصل إلى عامين. تتطلب قواعد المشتريات الجديدة لعام 2024 براءات اختراع وتصنيع محلي، مما يقصي فعليًا العديد من الشركات متعددة الجنسيات. أدت المفاوضات السعرية بقيادة الإدارة الوطنية لأمن الرعاية الصحية إلى تخفيضات متوسطة بنسبة 63% للعلاجات الجديدة، مما ضغط على الهوامش. يغطي التأمين التجاري فقط 7.7% من تكاليف الأجهزة المبتكرة، مما يجبر المرضى على دفع ما يقرب من النصف من جيوبهم الخاصة. تحد هذه العقبات من النمو، خاصة للواردات المميزة داخل السوق الصينية لأجهزة إدارة العناية بالجروح.

حساسية عالية للأسعار في المناقصات العامة

قللت جولات VBP من أسعار المستهلكات عالية القيمة بحوالي 70%. في مناقصات الفائز يأخذ كل شيء، يؤمن أقل مقدمي العروض الحجم، متجاهلين الحلول المتقدمة الأكثر تكلفة. تؤكد المستشفيات العامة - التي تحتل 60.44% من حصة المشتريات - الآن على سعر الوحدة على الأدلة السريرية، مما يحد من اعتماد الضمادات المبتكرة. أشارت Smith+Nephew إلى رياح الصين المعاكسة المدفوعة بـ VBP حتى مع ارتفاع إيرادات الجروح المتقدمة العالمية بنسبة 3.8% في الربع الأول من 2025. ترد الشركات المحلية بأنظمة الضغط السلبي منخفضة التكلفة، مما يثير حروب أسعار تضر بمجموعة قيمة السوق الصينية لأجهزة إدارة العناية بالجروح.

تحليل القطاعات

حسب المنتج: العلاجات المتقدمة ترسي النمو

احتفظت العناية المتقدمة بالجروح بحصة 63.23% من السوق الصينية لأجهزة إدارة العناية بالجروح في عام 2024. تظهر الدراسات أن العلاج بالضغط السلبي يحقق إغلاق بنسبة 99.75% مقابل 94% للطرق التقليدية، مما يعزز التفضيل السريري. تفضل المستشفيات أيضًا الألياف الهيدروجيلية المضادة للميكروبات مثل Aquacel Ag+ للقرح المزمنة، مشيرة إلى تكوين أنسجة أسرع. تقابل التكلفة الأولية الأعلى للضمادات المتقدمة حوافز أقصر لمدة الإقامة تحت إصلاح دفع DRG، مما يدعم الاعتماد الأوسع في المراكز الثلاثية.

قطاع إغلاق الجروح، رغم كونه أصغر، من المتوقع أن يرتفع بمعدل نمو سنوي مركب قدره 6.91%. تكتسب المواد اللاصقة للأنسجة ومواد الإغلاق الماصة زخمًا للجراحة طفيفة التوغل، والدبابيس الآلية تحسن كفاءة غرف العمليات. تمثل الضمادات الذكية بالديود السائلة التي تقوم بتوجيه الإفراز في اتجاه واحد بينما تقرأ مستويات الحموضة القفزة التالية. معًا، يدعم ابتكار المنتجات التوسع الدائم للسوق الصينية لأجهزة إدارة العناية بالجروح.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجرح: هيمنة مزمنة، زخم حاد

استحوذت الحالات المزمنة على 59.21% من حجم السوق الصينية لأجهزة إدارة العناية بالجروح في عام 2024، بقيادة قرح القدم السكرية بمعدل إصابة سنوي قدره 8.1% بين مرضى السكري. المراكز المتخصصة ومشاريع السداد على مستوى المدينة تقوم بتوسيع الضمادات المتقدمة، رغم أن المقاطعات الشمالية لا تزال تبلغ عن شفاء أبطأ. تبقى قرح الضغط مشكلة مكلفة للمرضى الداخليين، مما يرفع الطلب على الرغوات السيليكونية القابلة للتنفس.

من المتوقع أن تتوسع الجروح الحادة بمعدل نمو سنوي مركب قدره 6.96%، مما يعكس زيادة الجراحة الاختيارية وتحسن رعاية الصدمات الطارئة. تقلل أنظمة الضغط السلبي الوقائية من التهابات الموقع الجراحي بنسبة 74%، مما يعزز اعتماد المستشفيات. الهيدروجيل المتكيف ديناميكيًا في المرحلة الذي يتصلب عند التأثير ولكنه يلين للإعادة تشكيل يقصر أوقات الإغلاق في وحدات الحروق. تحافظ مزايا الأداء هذه على المساهمة الكبيرة للقطاع الحاد في النمو الإضافي داخل السوق الصينية لأجهزة إدارة العناية بالجروح.

حسب المستخدم النهائي: اللامركزية تعيد تشكيل الطلب

حققت المستشفيات وعيادات الجروح المتخصصة 48.76% من حصة السوق الصينية لأجهزة إدارة العناية بالجروح في عام 2024، مستفيدة من الخبرة متعددة التخصصات وأحمال الحالات عالية الحدة. ومع ذلك ستحقق بيئات الرعاية الصحية المنزلية معدل نمو سنوي مركب قدره 7.12% حتى عام 2030 حيث يدعم واضعو السياسات الرعاية المجتمعية المتكاملة. قللت مراقبة الجلوكوز عن بُعد من HbA1c بين مرضى السكري، مما يدل على دور التطبيب عن بُعد في الوقاية من الجروح. تواجه أنظمة الضغط السلبي المنزلية عقبات التكلفة والتدريب، ولكن الامتصاص يرتفع في المدن الساحلية الثرية.

تخدم مرافق الرعاية طويلة الأمد فئة المسنين المتنامية، حيث تقلل الضمادات الاستباقية من حدوث قرح الضغط. منصات التطبيب عن بُعد تربط هذه البيئات معًا، رغم أن 27.69% من الاستشارات عبر الإنترنت لا تزال تنتهي ناقصة، مما يشير إلى تحسينات سير العمل قادمة. تعد التطورات في الضمادات الذكية سهلة الاستخدام بلامركزية أكثر سلاسة للسوق الصينية لأجهزة إدارة العناية بالجروح.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الشراء: التجارة الإلكترونية تسرّع نمو التجزئة

احتفظت المشتريات المؤسسية بـ 60.44% من السوق الصينية لأجهزة إدارة العناية بالجروح في عام 2024، ولكن جولات VBP المستمرة تضغط على الهوامش. تواجه المستشفيات التوتر بين أوامر السعر الأدنى ومدخرات DRG، مفضلة المنتجات التي تثبت مزايا التكلفة الإجمالية.

ينبغي لقنوات التجزئة والأدوية بدون وصفة طبية أن تحقق معدل نمو سنوي مركب قدره 7.23% حيث توسع منصات التجارة الإلكترونية الوصول في مدن الدرجة الثالثة والرابعة. تجاوزت صناعة تكنولوجيا المعلومات الصحية في الصين 800 مليار يوان صيني في عام 2024، مدعمة الخدمات اللوجستية لتوصيل ضمادات الجروح في نفس اليوم. تمكن الضمادات الذكية بمستوى المستهلك مع اتصال البلوتوث من المراقبة في المنزل، مما يقلل زيارات العيادات ويعزز اتجاه اللامركزية عبر السوق الصينية لأجهزة إدارة العناية بالجروح.

التحليل الجغرافي

تشكل اللامساواة الإقليمية أنماط الاعتماد عبر السوق الصينية لأجهزة إدارة العناية بالجروح. الساحل الشرقي، الذي يضم معظم مستشفيات الفئة الثالثة المستوى أ، يستحوذ على حصة الأسد من مبيعات العلاج المتقدم، بينما تتخلف المقاطعات الغربية في كثافة المتخصصين. يبلغ متوسط أولوية الموارد الطبية 2.30، مما يدل على التركيز في المدن الكبرى.

ضيقت شانغهاي فجوات المعدات لكنها لا تزال تجمع أجهزة العناية بالجروح عالية الجودة في المناطق الحضرية. نموذج مستشفى المجتمع في شينزين يرفع الوصول في الضواحي ويمكن تكراره للعناية بالجروح. في مقاطعات هاينان الريفية، عززت أكشاك الصحة الشاملة الزيارات بنسبة 37.85% والإيرادات بنسبة 54.03%، مما يلمح إلى حلول الرعاية بالجروح عن بُعد قابلة للتوسع.

تخفف القنوات الرقمية من بعض التفاوتات: الصيدليات عبر الإنترنت تسلم مجموعات الضغط السلبي إلى مواقع الدرجة الرابعة خلال يومين وتقدم دروس فيديو. تختلف السياسات الإقليمية - جيانغسو تقدم سداد جزئي للضمادات الذكية، بينما غانسو لا تقدم - مما يخلق خليط من التمويل يجب على الموردين التنقل فيه. رغم الثغرات، ينبغي للاستثمار المتسارع في البنية التحتية واعتماد التطبيب عن بُعد أن يوازن تدريجيًا الانتشار، موسعًا قاعدة السوق الصينية لأجهزة إدارة العناية بالجروح.

المشهد التنافسي

صناعة أجهزة إدارة العناية بالجروح الصينية مجزأة باعتدال، مع VBP يضغط على الأسعار ويمنح حجم عالي لحفنة من البائعين الذين يقدمون أقل عرض. تشير الشركات متعددة الجنسيات مثل Smith+Nephew إلى رياح مشتريات الصين المعاكسة، حتى بينما نمت قسم الجروح المتقدمة العالمي بنسبة 3.8% في الربع الأول من 2025. أبلغت Johnson & Johnson MedTech عن تحديات مماثلة حيث شددت التحقيقات لمكافحة الفساد علاقات المستشفيات.

تستفيد الشركات المحلية من تكاليف الإنتاج المنخفضة ومسارات تنظيمية سريعة للتفوق على المنافسين الأجانب. قدمت بعض الشركات المحلية المصنعة أنظمة الضغط السلبي بأسعار أقل بنسبة 40% من المعادلات المستوردة، فائزة بمناقصات إقليمية. التعديلات التنظيمية تتطلب الآن براءات اختراع ومصانع محلية، مما يميل الميدان أكثر نحو الشركات المصنعة الصينية.

يبقى الابتكار عامل تمييز. ضمادة V.A.C. Peel & Place من Solventum تمدد الارتداء إلى سبعة أيام، مما يسهل التطبيق ويقلل وقت الممرضات. حققت Convatec نمو عضوي بنسبة 6.7% في العناية بالجروح في النصف الأول من 2024، مدفوع بإطلاق Aquacel Ag+ وInnovaMatrix. ضمادة Janus من جامعة نوتنغهام نينغبو الخالية من البطارية تجسد تعاون الأكاديميا-الصناعة الذي يمكن أن ينتج مسارات التسويق المحلية. على مدى السنوات الخمس القادمة، الموردون الذين يجمعون بين القدرة التنافسية في التكلفة وتكامل الصحة الرقمية سيؤمنون مواقع دائمة في السوق الصينية لأجهزة إدارة العناية بالجروح.

رادة صناعة أجهزة إدارة العناية بالجروح الصينية

Medtronic PLC

Smith & Nephew PLC

Convatec Inc.

Coloplast

Solventum

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: تبدأ Convatec تعاونًا تعليميًا عالميًا مع جمعية ممرضي الجروح والفغرات والسلس (WOCN)، مع بدء البرامج الصينية في عام 2025.

- فبراير 2025: تؤكد Smith+Nephew أن التعريفات الجمركية الأمريكية الجديدة على الواردات الصينية ستضر بالإيرادات لقسم الجروح لديها بسبب التصنيع الكبير في الصين.

- نوفمبر 2024: تكشف جامعة نوتنغهام نينغبو الصين عن ضمادة جانوس متعددة الوظائف خالية من البطارية وقادرة على إدارة الإفراز في الوقت الفعلي.

نطاق تقرير سوق أجهزة إدارة العناية بالجروح الصينية

وفقًا لنطاق التقرير، الجروح والإصابات هي مرض شائع يؤثر على المليارات من الناس في جميع أنحاء العالم. المنتجات مقاومة جداً للمثبطات البيئية والجسيمات الأجنبية وتستخدم من قبل ممرض تحت أوامر الطبيب وإشرافه لأسباب عديدة. تصنف السوق الصينية لإدارة العناية بالجروح كما يلي: نوع المنتج (العناية بالجروح (الضمادات، الأربطة، العوامل الموضعية، أجهزة العناية بالجروح)، إغلاق الجروح (الخيوط الجراحية، دبابيس الجراحة، مادة لاصقة للأنسجة، مادة مانعة للتسرب والصمغ)، ونوع الجرح (الجرح المزمن (قرحة القدم السكرية، قرحة الضغط، القرحة الشريانية والوريدية، جرح مزمن آخر)، الجرح الحاد (الجراحي يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | ||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | |

| أنظمة الأكسجين والعلاج بالضغط العالي | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة العناية بالجروح الأخرى | ||

| العوامل الموضعية | ||

| منتجات العناية بالجروح الأخرى | ||

| إغلاق الجروح | الخيوط الجراحية | |

| دبابيس الجراحة | ||

| المواد اللاصقة للأنسجة والشرائط ومواد الإغلاق والصمغ | ||

| الجروح المزمنة | قرحة القدم السكرية |

| قرحة الضغط | |

| قرحة الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية/الصدمية |

| الحروق | |

| الجروح الحادة الأخرى |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة الأمد |

| بيئات الرعاية الصحية المنزلية |

| المشتريات المؤسسية |

| قناة التجزئة / الأدوية بدون وصفة طبية |

| حسب المنتج | العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | |||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | ||

| أنظمة الأكسجين والعلاج بالضغط العالي | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة العناية بالجروح الأخرى | |||

| العوامل الموضعية | |||

| منتجات العناية بالجروح الأخرى | |||

| إغلاق الجروح | الخيوط الجراحية | ||

| دبابيس الجراحة | |||

| المواد اللاصقة للأنسجة والشرائط ومواد الإغلاق والصمغ | |||

| حسب نوع الجرح | الجروح المزمنة | قرحة القدم السكرية | |

| قرحة الضغط | |||

| قرحة الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية/الصدمية | ||

| الحروق | |||

| الجروح الحادة الأخرى | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة الأمد | |||

| بيئات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | المشتريات المؤسسية | ||

| قناة التجزئة / الأدوية بدون وصفة طبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة إدارة العناية بالجروح الصينية؟

حجم سوق أجهزة إدارة العناية بالجروح الصينية هو 0.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.33 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يقود السوق اليوم؟

تحتل منتجات العناية المتقدمة بالجروح 63.23% من إيرادات عام 2024، مما يؤكد تفضيل المستشفيات للضمادات وأنظمة الضغط السلبي التي تسرع الشفاء.

لماذا تنمو قنوات التجزئة والأدوية بدون وصفة طبية بسرعة كبيرة؟

منصات التجارة الإلكترونية توسع وصول الأجهزة إلى مدن الدرجة الثالثة والرابعة، مما يقود معدل نمو سنوي مركب قدره 7.23% لمشتريات التجزئة حتى عام 2030 حيث يتبنى المستهلكون الرعاية المنزلية.

كيف تؤثر المشتريات القائمة على الحجم على الموردين؟

تقلل جولات VBP من أسعار الأجهزة بحوالي 70%، مما يجبر المصنعين على التنافس بشكل أساسي على التكلفة وإثبات مدخرات التكلفة الإجمالية الواضحة لكسب مناقصات المستشفيات.

أي المناطق الجغرافية تقدم أكبر إمكانية غير مستغلة؟

تتخلف المقاطعات الغربية والداخلية في كثافة المتخصصين، مما يجعلها جذابة لحلول الجروح المدعومة بالتطبيب عن بُعد والضمادات المتقدمة منخفضة السعر مع تحسن البنية التحتية.

ما الاتجاهات التكنولوجية التي ستشكل نمو السوق المستقبلي؟

من المتوقع أن تقود الضمادات الذكية مع أجهزة الاستشعار المدمجة، وتقييم الجروح المدفوع بالذكاء الاصطناعي، والمواد اللاصقة الهيدروجيلية ذاتية النمو الاعتماد من خلال تقصير أوقات الشفاء ودعم المراقبة عن بُعد.

آخر تحديث للصفحة في: