حجم وحصة سوق التكنولوجيا المالية في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

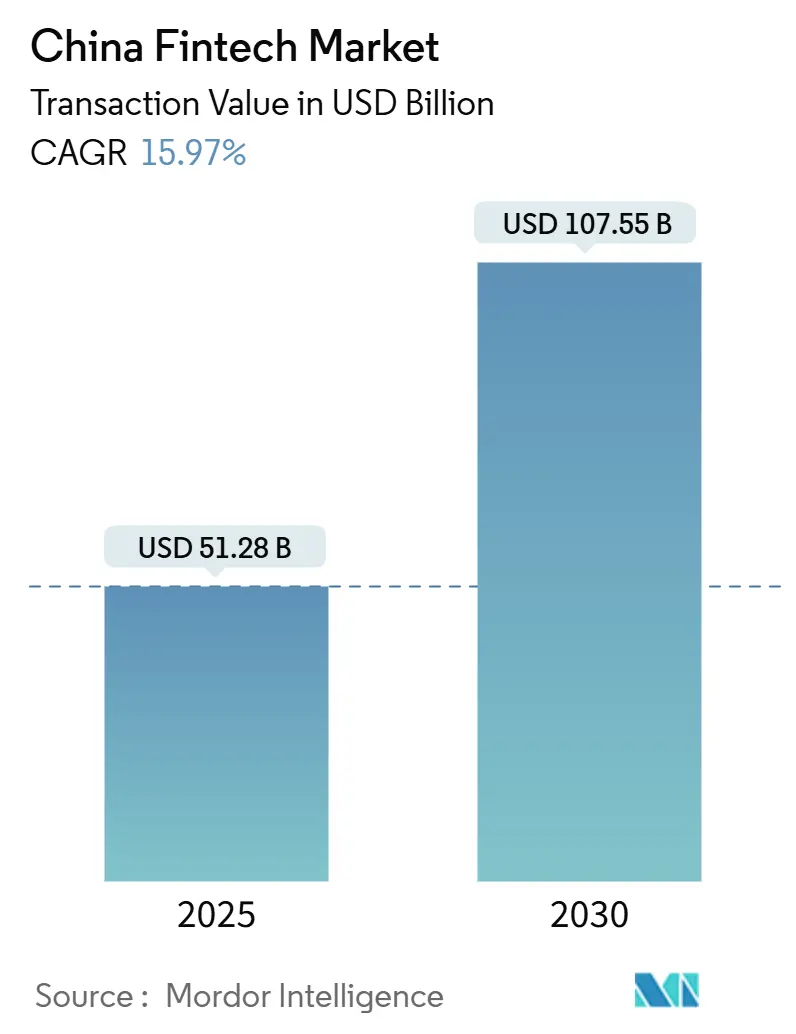

| حجم السوق (2025) | 51.28 مليار دولار أمريكي |

| حجم السوق (2030) | 107.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.97% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التكنولوجيا المالية في الصين من قبل موردور إنتليجنس

يُقدر سوق التكنولوجيا المالية في الصين بـ 51.28 مليار دولار أمريكي في عام 2025 ومن المقرر أن يرتفع إلى 107.55 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 15.97%. يأتي الزخم من ثلاث قوى متقاربة: (1) الطرح الوطني لليوان الرقمي، الذي يؤدي إلى تشغيل سكة دفع جديدة تتجاوز محافظ الهاتف المحمول التقليدية؛ (2) تحول البنوك الراسخة نحو هندسة معمارية سحابية أصلية تفتح إيرادات الخدمات المصرفية كخدمة؛ و(3) التنظيم سريع النضج الذي استبدل تكتيكات مطاردة الحجم بنمو مستدام مدفوع بواجهات برمجة التطبيقات. ينتقل الضغط التنافسي من اكتساب العملاء إلى تكامل طبقة البيانات حيث تنتقل جميع عمليات تسجيل الائتمان والمشورة الآلية والاكتتاب إلى محركات الذكاء الاصطناعي. ممرات التوزيع الجديدة في المدن من الدرجة الثانية/الثالثة ترفع أحجام المعاملات دون شبكات الفروع المادية التي كانت تحد من الوصول سابقاً. في الوقت نفسه، قابلية التشغيل البيني للمدفوعات الدولية من خلال يونيون باي وماستركارد تتوسع في المجموعة القابلة للوصول عبر الحدود لسوق التكنولوجيا المالية الصينية.

الاستنتاجات الرئيسية للتقرير

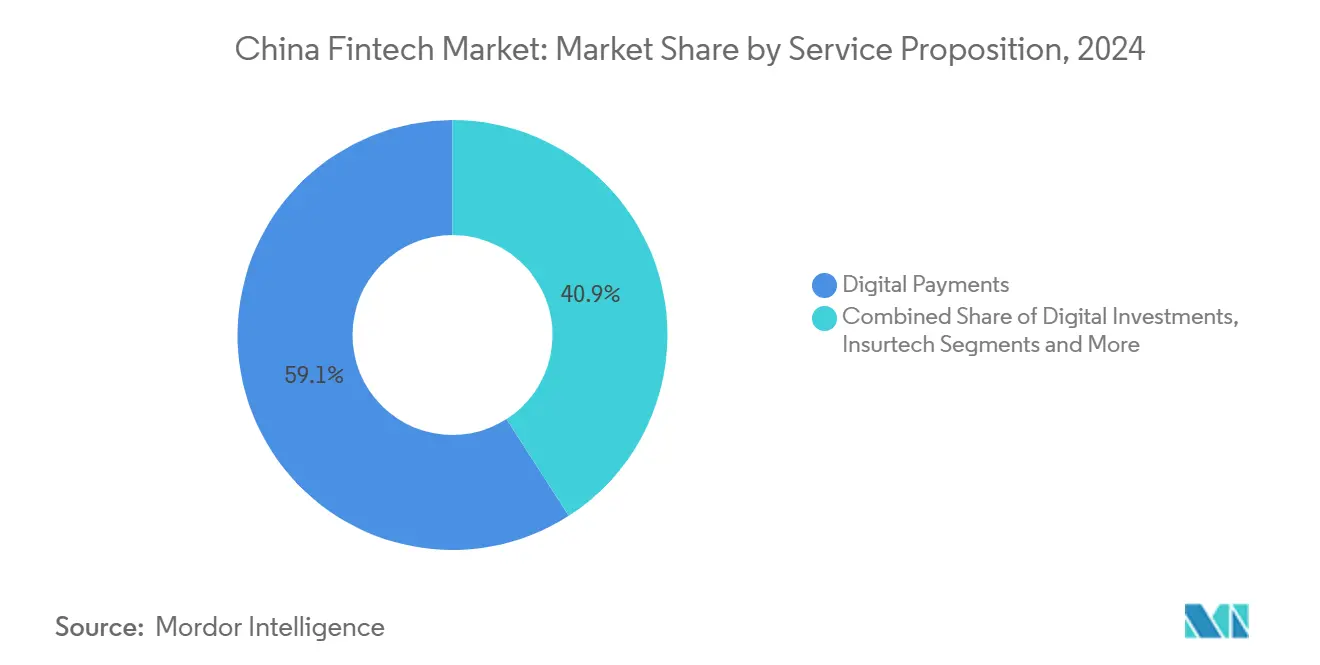

- حسب عرض الخدمة، تصدرت المدفوعات الرقمية بـ 59.1% من حصة سوق التكنولوجيا المالية في الصين في عام 2024، بينما من المتوقع أن تتوسع الخدمات المصرفية الجديدة بمعدل نمو سنوي مركب قدره 19.63% حتى عام 2030.

- حسب المستخدم النهائي، استحوذ قطاع التجزئة على 68.2% من حجم سوق التكنولوجيا المالية في الصين في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 17.14% حتى عام 2030.

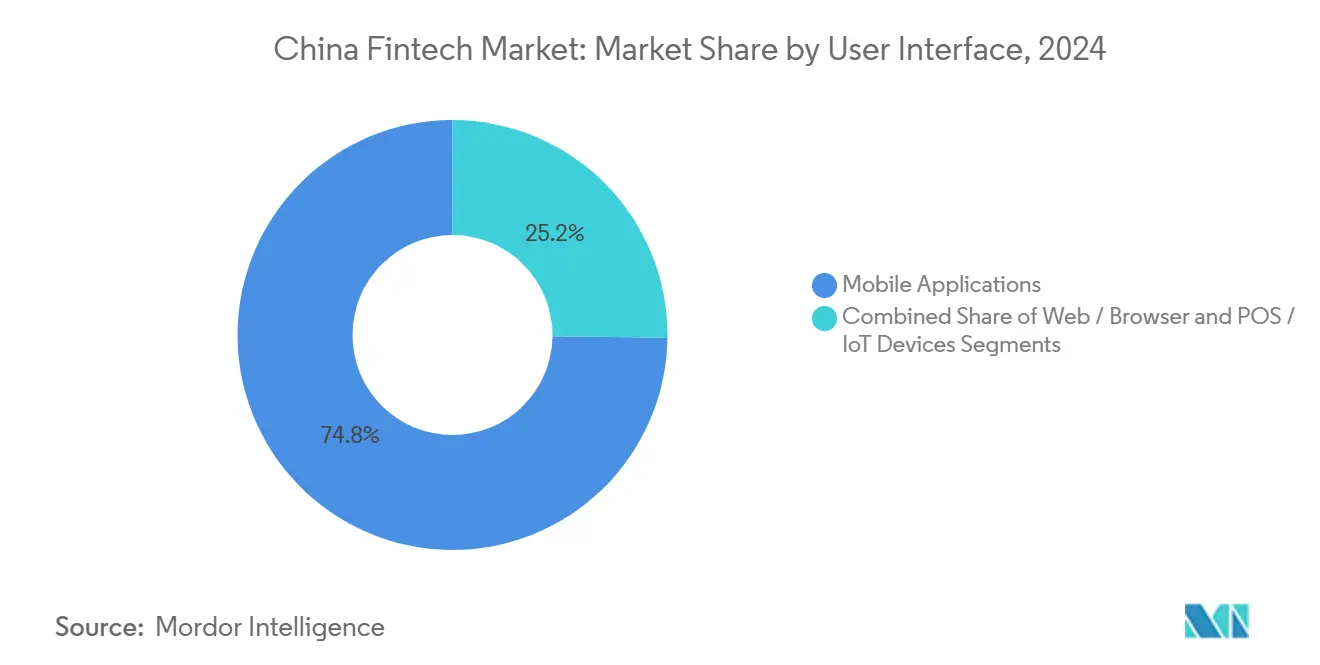

- حسب واجهة المستخدم، استحوذ قطاع تطبيقات الهاتف المحمول على 74.8% من حصة حجم سوق التكنولوجيا المالية في الصين في عام 2024؛ من المتوقع أن يسجل قطاع أجهزة نقاط البيع/إنترنت الأشياء أسرع نمو متوقع بمعدل نمو سنوي مركب قدره 18.65%.

اتجاهات ورؤى سوق التكنولوجيا المالية في الصين

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نشر اليوان الرقمي في مدن الدرجة الثانية/الثالثة | +2.1% | وطني، تركيز على الدرجة الثانية/الثالثة | المدى المتوسط (2-4 سنوات) |

| تفويض مقاصة نتس يونيون للمحافظ الطرف الثالث | +1.8% | وطني | المدى القصير (≤ سنتان) |

| فجوة تمويل الشركات الصغيرة والمتوسطة تغذي منصات سلسلة التوريد | +1.5% | المقاطعات الشرقية | المدى المتوسط (2-4 سنوات) |

| ربط إدارة الثروات يرفع المستشارين الآليين | +1.2% | منطقة الخليج الكبرى | المدى المتوسط (2-4 سنوات) |

| حوافز ضريبية للتأمين الصحي التجاري تدفع تكنولوجيا التأمين | +0.9% | وطني، مكاسب مبكرة في مدن الدرجة الأولى | المدى الطويل (≥ 4 سنوات) |

| ترقيات النواة السحابية الأصلية تتوسع في استهلاك الخدمات المصرفية كخدمة/واجهات برمجة التطبيقات | +1.3% | وطني، متركز في المراكز المالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح بنك الشعب الصيني لليوان الرقمي يسرّع اعتماد المدفوعات الرقمية

شهدت قيمة المعاملات على سلسلة اليوان الرقمي نمواً كبيراً بحلول مايو 2024، مظهرة زيادة جوهرية مقارنة بالعام السابق[1]World Economic Forum, "Central Bank Digital Currencies in Emerging Economies," weforum.org. يسمح التصميم المتدرج للمحفظة بالاستخدام المعتمد على البطاقات على الهواتف المحمولة الأساسية، مما يزيل متطلب الهاتف الذكي الذي حد من المحافظ السابقة. نتيجة لذلك، أبلغ 15.3% من مستخدمي الإنترنت الريفيين عن استخدام اليوان الرقمي بحلول أبريل 2024، مفتحين مجموعة جديدة من المستهلكين. البنوك التجارية توزع العملة تحت نموذج بنك الشعب الصيني ثنائي الطبقات، محولة بفعالية الفروع القديمة إلى عقد تكنولوجيا مالية ومعززة الرقمنة في جميع أنحاء سوق التكنولوجيا المالية في الصين.

تفويض مقاصة نتس يونيون يعزز أحجام مدفوعات الطرف الثالث

خفضت المقاصة المركزية تكاليف تكامل التجار، مساعدة مقدمي الخدمات الأصغر وتعزيز ثقة المستهلكين. تظهر بيانات بنك الشعب الصيني قفزة بنسبة 46% في المستخدمين الذين يبلغون 60+ عاماً يعتمدون المدفوعات المتنقلة في عام 2024. قواعد مراقبة الاحتيال الموحدة الآن تتيح للمنصات توجيه الموارد نحو الخدمات ذات القيمة المضافة بدلاً من التسوية الأساسية، رافعة إجمالي إنتاجية المحفظة عبر سوق التكنولوجيا المالية في الصين.

فجوة تمويل الشركات الصغيرة والمتوسطة تقود منصات التكنولوجيا المالية للإقراض من نظير إلى نظير وسلسلة التوريد

وصل حجم تمويل سلسلة التوريد في آسيا إلى 486 مليار دولار أمريكي في عام 2023، بزيادة 17% على أساس سنوي، مع احتفاظ الصين بأكبر حصة. كل ارتفاع بنسبة 1% في تمويل سلسلة التوريد يرتبط بمكسب كفاءة 0.1894% للشركات الصغيرة والمتوسطة في شبكة البحث والابتكار الاستراتيجي، موضحاً لماذا المقرضون البديلون يلتقطون الطلب على السيولة قصيرة المدى بسرعة. المقرضون من الشركات التكنولوجية الكبيرة يسعّرون الآن القروض غير المضمونة للشركات الصغيرة والمتوسطة بمتوسط فائدة 14.6% ويحققون سداداً بنسبة 46% من الاستحقاق التعاقدي، محدودين مخاطر الميزانية العمومية.[2]Princeton University, "Big-Tech Lending Risk Study," csr.princeton.edu

مخططات ربط إدارة الثروات تغذي امتصاص المستشارين الآليين

توسيع الأهلية في يناير 2024 فتح قناة ربط إدارة الثروات لقاعدة مستثمرين أوسع. الحوافز الضريبية المتوازية ساعدت على دفع 72.8 مليون حساب معاش تطوعي بحلول نوفمبر 2024. البنوك تستجيب بدمج وحدات استشارية بالذكاء الاصطناعي؛ "سحابة الائتمان العائلي" لبنك تشاينا مرشانتس و"الاستشارة الاستثمارية الذكية" المحسنة للخدمات المصرفية الخاصة لبنك الصين الصناعي والتجاري تجسد كيف تهاجر المحافظ الرقمية إلى السوق العليا.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قانون أمان البيانات يقيد برمجيات كخدمة عبر الحدود | -1.2% | وطني | المدى القصير (≤ سنتان) |

| ارتفاع نسب القروض المتعثرة في الإقراض المصغر | -0.8% | مدن الدرجة الثانية/الثالثة | المدى المتوسط (2-4 سنوات) |

| تشبع المدفوعات المتنقلة في مدن الدرجة الأولى | -0.6% | مدن الدرجة الأولى | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قانون أمان البيانات يشدد نقل البيانات عبر الحدود

لوائح إدارة أمان بيانات الشبكة الجديدة، السارية في يناير 2025، تتطلب مراجعات أمنية محلية قبل نقل البيانات الخارجية. رغم أن تعديلات مارس 2024 رفعت الاستثناءات إلى 100,000 سجل سنوياً، يجب على شركات التكنولوجيا المالية كخدمة لا تزال تقسيم مجموعات البيانات وتدريج عمليات التدقيق[3]Cyberspace Administration of China, "Cross-Border Data Transfer Q&A," cac.gov.cn. الأعباء الإضافية للامتثال تحول المواهب الهندسية بعيداً عن الابتكار في الواجهة الأمامية، مقلمة منحدر النمو قريب المدى لسوق التكنولوجيا المالية في الصين.

ارتفاع نسبة القروض المتعثرة في الإقراض المصغر يرفع أعباء كفاية رأس المال

التعثر للقروض الاستهلاكية من الشركات التكنولوجية الكبيرة يقف عند 2.6%، فوق دفاتر القروض التقليدية. المنظمون الآن يلزمون المنصات بالاحتفاظ بمخازن رأسمالية أكبر، مشددين القدرة الإقراضية المتاحة تماماً عندما ينتفخ الطلب من المقترضين لأول مرة. ضغط السيولة هو الأكثر حدة خارج مراكز الدرجة الأولى، مبطئاً أحجام إنشاء القروض التي تدعم الإنفاق على التكنولوجيا المالية الريفية.

تحليل القطاعات

حسب عرض الخدمة: هيمنة المدفوعات مقابل تسارع الخدمات المصرفية الجديدة

احتفظت المدفوعات الرقمية بحصة 59.1% من السوق في عام 2024، مانحة الفئة أكبر حصة في حجم سوق التكنولوجيا المالية في الصين. علي باي ووي تشات باي معاً يعالجان حصة كبيرة من تدفقات المحفظة المتنقلة، تركيز يرسخ اقتصاديات نطاقهما. التوسع عبر الحدود من خلال علي باي+ عبر 70 سوقاً يمدد الوصول أكثر. مع ذلك، الاختراق في مدن الدرجة الأولى يتسطح، والنمو الإضافي يميل نحو وحدات التأمين المصغر والاستثمار ذات القيمة المضافة المودعة ضمن نفس المحافظ.

من المتوقع أن تسجل الخدمات المصرفية الجديدة معدل نمو سنوي مركب متوقع 19.63% حتى عام 2030، الأسرع في القطاع. وي بانك الآن تخدم 300 مليون حامل حساب مع الحفاظ على نسبة التكلفة التشغيلية إلى الأصول أقل بكثير من البنوك المشتركة الأسهم. النوى السحابية الأصلية تعني أن التكلفة الهامشية للمنتجات الجديدة تقترب من الصفر، مسرّعة عجلة النيوبانك. التحول أيضاً يرفع الحاجز التنافسي للبنوك الإقليمية التي لا تزال تدير الأجهزة المركزية القديمة، دافعاً إياها نحو شراكات الخدمات المصرفية كخدمة كموقف دفاعي ضمن سوق التكنولوجيا المالية في الصين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة نظام التجزئة البيئي مدعومة بالتطبيقات الفائقة

مستخدمو التجزئة ولدوا 68.2% من إيرادات عام 2024، بفضل التكامل المالي السلس في خروجات التجارة الإلكترونية ومشاركة الركوب وتوصيل البقالة. التطبيقات الفائقة تقود المستهلكين من الدردشة الاجتماعية إلى المدخرات دون ترك واجهة واحدة، مقفلة في معدلات الاحتفاظ التي تتجاوز البنوك التقليدية بالفروع بهوامش واسعة. امتصاص اليوان الرقمي في التسوق اليومي وقواعد البطاقات الائتمانية الجديدة التي تمكن جهات الإصدار في هونغ كونغ من التجوال محلياً كلاهما يحقن حجم دفع إضافي، موسعاً قبضة التجزئة على حصة سوق التكنولوجيا المالية في الصين.

اعتماد الشركات يتأخر لكنه يتسلق عبر واجهات برمجة تطبيقات تمويل سلسلة التوريد التي تتشابك مع مجموعات تخطيط موارد المؤسسات. إقليمياً، المصدرون في دلتا نهر اليانغتسي يعتمدون على لوحات معلومات الخزانة الفورية لردم جمع اليوان الصيني البحري وتسوية الدولار الأمريكي، منطقة تبقى فيها هوامش التكنولوجيا المالية جذابة. السياسة الحكومية التي تدفع كشف التمويل الأخضر أيضاً تدفع الشركات متوسطة السوق نحو قنوات التكنولوجيا المالية لبيانات سلسلة التوريد منخفضة الكربون، بذر جيوب إيرادات جديدة على أفق التوقع.

حسب واجهة المستخدم: أولوية المحمول عندما تتسع نقاط البيع/إنترنت الأشياء

تطبيقات الهاتف المحمول تملك 74.8% من نقاط اللمس الأمامية في عام 2024، مؤكدة تفضيل الصين طويل المدى للهاتف المحمول أولاً. متوسط طول الجلسة ارتفع من 6.1 إلى 6.4 دقائق بينما احتفاظ اليوم الأول ارتفع إلى 24%، مؤمناً لزوجة المحفظة. أنظمة التطبيقات الفائقة البيئية تعني أن المدفوعات والإقراض والتأمين والاستثمار تتعايش في تجربة مستخدم موحدة، معززة التفاعل عبر خطوط المنتجات ضمن سوق التكنولوجيا المالية في الصين.

محطات نقاط البيع/إنترنت الأشياء تظهر معدل نمو سنوي مركب متوقع 18.65% حتى عام 2030. المتسوقون بشكل متزايد ينقرون على أكشاك ممكنة بتقنية الاتصال قريب المدى التي تتبدل تلقائياً بين اليوان الرقمي وعلي باي ويونيون باي كويك باس أو شبكات البطاقات. بائعو الأجهزة يركبون ارتفاع الصين بنسبة 21% على أساس سنوي في شحنات وحدة إنترنت الأشياء الخلوية، مدمجين قبول رمز الاستجابة السريعة في كل شيء من آلات البيع إلى شواحن السيارات الكهربائية. واجهات المتصفح تبقى مفيدة للوحات معلومات المؤسسات، لكنها تخسر أرضاً عندما تتوسع شاشات المحمول وسرعات الجيل الخامس تجعل التحليلات المفصلة قابلة للتطبيق على الأجهزة المحمولة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

شرق الصين يقود أكبر شريحة إقليمية من سوق التكنولوجيا المالية في الصين، مرساة بمجموعة التمويل في شنغهاي ومدعومة بشبكات رأسمالية مخاطرة كثيفة. تجارب البنوك المفتوحة تزدهر هنا، وعمود دلتا نهر اليانغتسي اللوجستي يغذي أحجام تمويل سلسلة التوريد التي تتجاوز أي منطقة أخرى. المنظمون المحليون يحتفظون بصناديق رمل تقلل وقت الوصول إلى السوق لوحدات المشورة الآلية الجديدة، مشجعين دورات التكرار السريع.

شمال الصين، متمركز على بكين، يستفيد من القرب من بنك الشعب الصيني ومجلس الدولة، مانحاً المنصات رؤية مبكرة لمسودات التنظيم. التجربة التجريبية لليوان الرقمي بذرت قبولات محلية توسعت فيها السلاسل التجارية بسرعة. شركات التكنولوجيا المالية للشركات تستغل تركيز المقرات في حديقة تكنولوجيا جونغقوانكون، عارضة لوحات معلومات المدير المالي التي تتزوج تحليلات التدفق النقدي بالتمويل الفوري.

جنوب الصين حول شنزين يمزج براعة الأجهزة مع رشاقة البرمجيات. تينسنت وبينغ آن ووي بانك جميعها تنشأ هنا، حاملة توقيع الابتكار للمنطقة إلى طبقات التحقق من المدفوعات وتكنولوجيا التأمين وبلوك تشين. الروابط عبر الحدود إلى هونغ كونغ تدعم حركة ربط إدارة الثروات، توجه المستثمرين الأثرياء إلى صناديق المؤشرات المتداولة المحلية وسلال المشورة الآلية المدعومة بالذكاء الاصطناعي. جسر منطقة الخليج الكبرى التنظيمي يسرّع اختبار محافظ متعددة العملات التي تهاجر لاحقاً إلى الداخل، معززة حلقة النمو الدائري عبر سوق التكنولوجيا المالية في الصين.

المشهد التنافسي

هيكل الصناعة يشبه الدمبل: المنصات الفائقة تهيمن على سكك الدفع بينما مجموعات من الشركات المتخصصة تملأ مجاريات المنتجات. علي باي ووي تشات باي يحتفظان بحصة كبيرة من حجم المعاملات، مستخرجين مزايا الشبكة التي يجدها الداخلون الجدد صعبة التآكل. في إدارة الثروات وإقراض الشركات الصغيرة والمتوسطة، مع ذلك، يتشظى الميدان؛ المستشارون الآليون يتماشون مع البنوك التجزئة ووحدات الثروة لبيوت الأوراق المالية، مخففين نطاق مقدم فردي.

إعادات التنظيم التنظيمي بعد غرامة مجموعة آنت وجهت رأس المال بعيداً عن إعانات العملاء العشوائية نحو كفاءة المنصة. نموذج "يي جاو" للذكاء الاصطناعي لبنك تشاينا مرشانتس يشير إلى مرحلة جديدة من سباق تسلح التكنولوجيا بين الراسخين، مركزاً على نمذجة مخاطر الائتمان الشخصية ومحفزات البيع المتقاطع. في الوقت نفسه، دويين باي يستفيد من لزوجة التجارة الاجتماعية لينخر في الثنائية القطبية، مستخدماً الفيديو كبوابة تحويل.

المساحات البيضاء تشمل الإقراض المرتبط بالمناخ، حيث البنوك مثل البنك الزراعي للصين توجه معدلات تفضيلية إلى المشاريع الخضراء، ومدفوعات الشركات الصغيرة والمتوسطة عبر الحدود، حيث إكس ترانسفر تكتسب تراخيص في كندا وسنغافورة. إنفاق الخدمات السحابية يرتفع بأسرع وتيرة بين البنوك المشتركة الأسهم، مترجماً إلى ارتفاع مفاجئ في استدعاءات واجهة برمجة التطبيقات للخدمات المصرفية كخدمة التي يستهلكها الأطراف الثالثة لدمج وحدات الائتمان والصرف الأجنبي والامتثال مباشرة في منصات التجار عبر سوق التكنولوجيا المالية في الصين.

قادة صناعة التكنولوجيا المالية في الصين

-

مجموعة آنت (علي باي)

-

تينسنت هولدنجز (تين باي)

-

وي بانك المحدودة

-

لوفاكس هولدنج المحدودة

-

جي دي تكنولوجي (جي دي ديجيتس)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: بدأ بنك زا التابع لشركة جونغ آن أونلاين للتأمين العام والحوادث تداول العملات المشفرة، موسعاً مصادر دخل البنوك الرقمية.

- مايو 2025: شهد علي باي ووي تشات باي مضاعفة أحجام معاملات المستخدمين الأجانب خلال عطلات عيد العمال على خلفية قواعد استرداد الضرائب الجديدة.

- أبريل 2025: أصدرت إدارة الفضاء السيبراني أسئلة وأجوبة حول البيانات عبر الحدود للسماح بملفات تقييم الأمن الموحدة لكيانات المجموعة صالحة لثلاث سنوات.

- يناير 2025: ربط إدارة الثروات بين هونغ كونغ والبر الرئيسي وسّع الأهلية، معززاً تدفقات الثروة عبر الحدود

نطاق تقرير سوق التكنولوجيا المالية في الصين

التكنولوجيا المالية، أو fintech، هو المصطلح للابتكار التقني المستخدم في إنشاء وتوفير الخدمات والسلع المالية.

التقرير حول سوق التكنولوجيا المالية الصينية يقدم تحليلاً شاملاً للصناعة، بما في ذلك تقسيم السوق وفئات المنتجات واتجاهات السوق الحالية وديناميكيات السوق المتغيرة وآفاق النمو. يتم تقسيم سوق التكنولوجيا المالية الصينية حسب المدفوعات الرقمية والتمويل الشخصي والإقراض البديل والتمويل البديل. التقرير يقدم حجم السوق والتوقعات لسوق التكنولوجيا المالية الصينية من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المدفوعات الرقمية |

| الإقراض والتمويل الرقمي |

| الاستثمارات الرقمية |

| تكنولوجيا التأمين |

| الخدمات المصرفية الجديدة |

| التجزئة |

| الشركات |

| تطبيقات الهاتف المحمول |

| الويب/المتصفح |

| أجهزة نقاط البيع/إنترنت الأشياء |

| حسب عرض الخدمة | المدفوعات الرقمية |

| الإقراض والتمويل الرقمي | |

| الاستثمارات الرقمية | |

| تكنولوجيا التأمين | |

| الخدمات المصرفية الجديدة | |

| حسب المستخدم النهائي | التجزئة |

| الشركات | |

| حسب واجهة المستخدم | تطبيقات الهاتف المحمول |

| الويب/المتصفح | |

| أجهزة نقاط البيع/إنترنت الأشياء |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي ونظرة النمو لسوق التكنولوجيا المالية في الصين؟

السوق حالياً يقف عند 51.28 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 107.55 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب قدره 15.97%.

أي قطاع خدمة يتوسع بأسرع وتيرة ضمن نظام التكنولوجيا المالية في الصين؟

الخدمات المصرفية الجديدة تقود بمعدل نمو سنوي مركب متوقع 19.63% حتى عام 2030، مدعومة بالمنصات السحابية الأصلية واكتساب العملاء المدفوع بتينسنت.

كيف يعيد اليوان الرقمي (e-CNY) تشكيل أنماط استخدام التكنولوجيا المالية؟

قيمة معاملات اليوان الرقمي زادت بشكل كبير، مما يمكن المستخدمين الناقصي الخدمات المصرفية في مدن الدرجة الثانية/الثالثة من إجراء مدفوعات بدون نقد حتى بدون هواتف ذكية.

ما هو التنظيم الأخير الذي يؤثر بشكل مباشر على عمليات التكنولوجيا المالية عبر الحدود؟

لوائح إدارة أمان بيانات الشبكة، السارية في يناير 2025، تتطلب مراجعات أمنية محلية لنقل البيانات للخارج، رغم أن الأحجام الأصغر الآن مؤهلة للاستثناءات.

أي منطقة تحتفظ بأعلى تركيز لنشاط التكنولوجيا المالية في الصين؟

شرق الصين-خاصة دلتا نهر اليانغتسي المرساة بشنغهاي-تقود بسبب التمويل المخاطر الكثيف وصناديق رمل البنوك المفتوحة.

ما هو التحدي الأساسي الذي يمكن أن يخفف النمو قريب المدى لمقرضي التكنولوجيا المالية؟

ارتفاع نسب القروض المتعثرة في الإقراض المصغر يعزز متطلبات كفاية رأس المال، مشدداً عرض الائتمان في العديد من أسواق الدرجة الثانية/الثالثة.

آخر تحديث للصفحة في: