حجم وحصة السوق الصينية لأجهزة الجمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

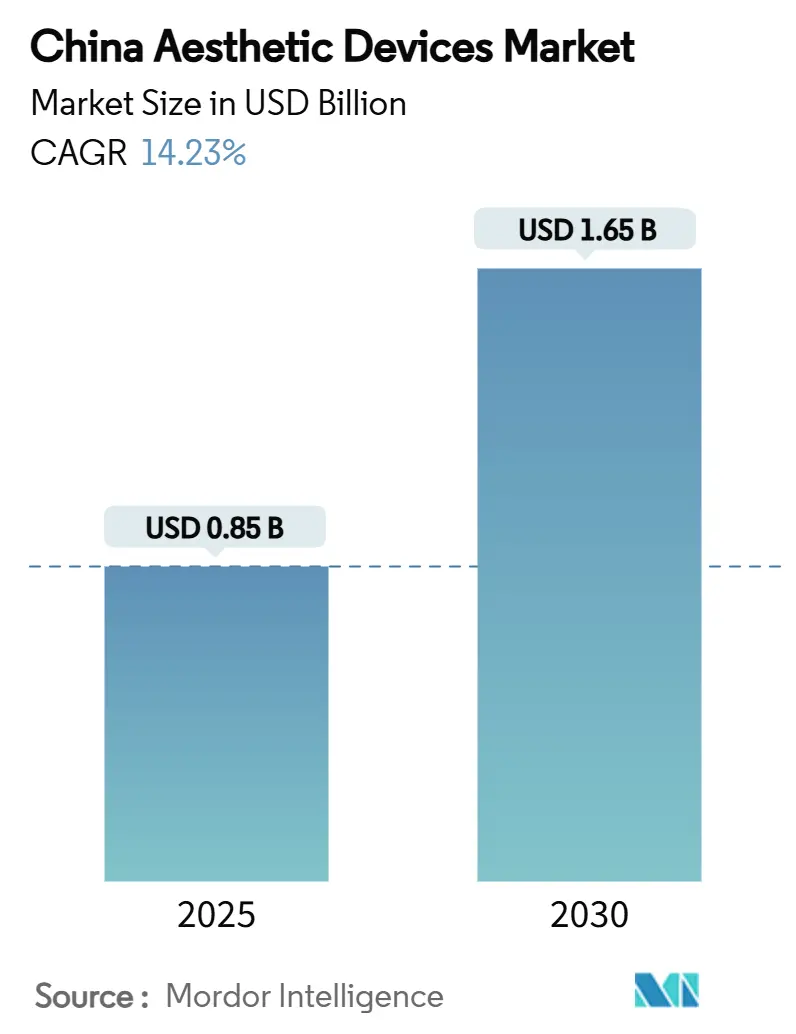

| حجم السوق (2025) | 0.85 مليار دولار أمريكي |

| حجم السوق (2030) | 1.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.23% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الصينية لأجهزة الجمالية من قِبل Mordor Intelligence

يُقدّر حجم السوق الصينية لأجهزة الجمالية بـ 0.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.65 مiliار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 14.23% خلال فترة التوقعات (2025-2030).

يدعم الطلب المستهلك المستدام والابتكار السريع في المنتجات والمبادرات التنظيمية المواتية هذا المسار. تحافظ التقنيات القائمة على الطاقة على ديناميكية الفئة من خلال تقديم حلول غير جراحية تتوافق مع التفضيلات التي تتجنب المخاطر، بينما تُوجه التجارة الاجتماعية تدفقاً متنامياً من المرضى لأول مرة إلى العيادات وقنوات الاستخدام المنزلي. تدعم الدخول الحضرية المتزايدة والوعي المتزايد بالمظهر القطاعات السعرية المميزة، حتى مع قيام المصنّعين المحليين بسد فجوات الأداء مع العلامات التجارية العالمية. يضمن الدعم الحكومي للابتكار المحلي، إلى جانب مسارات الموافقة المُعجلة، خط إنتاج ثابت من الأجهزة المتطورة التي تزيد من حدة المنافسة.

النقاط الرئيسية للتقرير

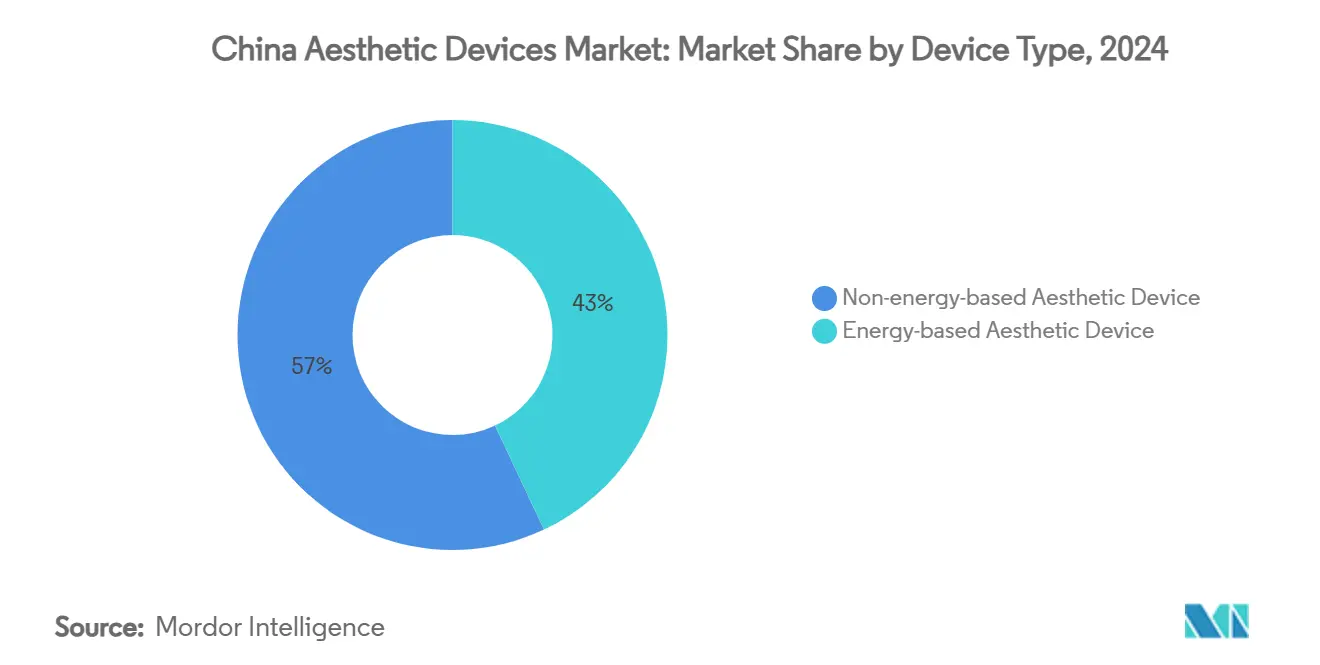

- حسب نوع الجهاز، احتلت المنصات القائمة على الطاقة 43.01% من حصة السوق الصينية لأجهزة الجمالية في عام 2024، ومن المتوقع أن تسجل أنظمة الترددات الراديوية أسرع معدل نمو سنوي مركب بنسبة 18.45% حتى عام 2030.

- حسب التطبيق، سيطر نحت الجسم على حصة 26.91% من حجم السوق الصينية لأجهزة الجمالية في عام 2024، كما يتقدم تجديد وشد البشرة بمعدل نمو سنوي مركب 16.86% حتى عام 2030.

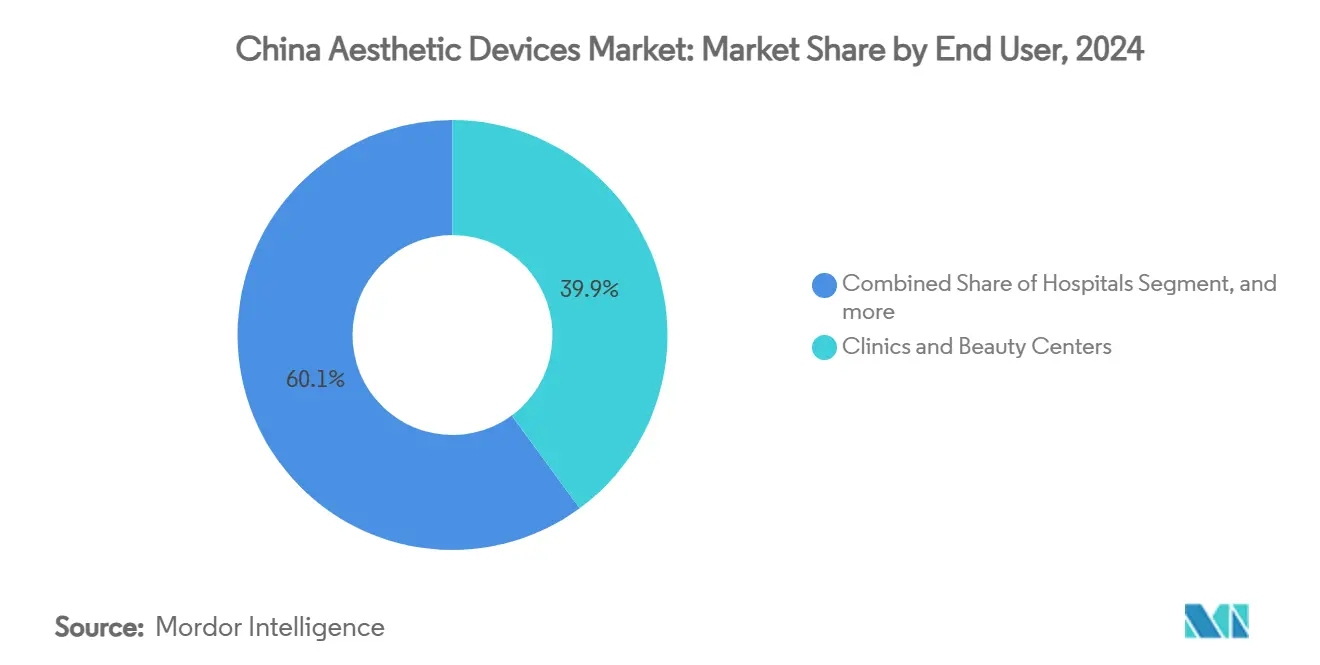

- حسب المستخدم النهائي، احتفظت العيادات ومراكز الجمالية بحصة 39.92% من السوق الصينية لأجهزة الجمالية في عام 2024، بينما تتوسع البيئات المنزلية بمعدل نمو سنوي مركب 19.77% حتى عام 2030.

اتجاهات ورؤى السوق الصينية لأجهزة الجمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار المتزايد لمشاكل السمنة والوزن | +2.8% | وطني؛ المدن من الدرجة الأولى الأقوى | متوسط المدى (2-4 سنوات) |

| النمو في شعبية العلاجات الجماليةية طفيفة التداخل | +3.2% | المراكز الحضرية؛ ينتشر إلى مدن الدرجة الثانية | قصير المدى (≤2 سنوات) |

| الابتكار المُعجل في تقنيات الأجهزة القائمة على الطاقة | +2.1% | وطني؛ مراكز البحث والتطوير في بكين وشنغهاي وشنزين | طويل المدى (≥4 سنوات) |

| التجارة الاجتماعية والبث المباشر يقودان اكتساب المرضى | +1.9% | وطني؛ الفئات السكانية التي تعتمد على الهاتف المحمول أولاً | قصير المدى (≤2 سنوات) |

| التسريع التنظيمي عبر مسارات الوصول المبكر لـ NMPA | +1.7% | منطقة هاينان للتجارة الحرة، منطقة الخليج الكبرى | قصير المدى (≤2 سنوات) |

| شيخوخة السكان تؤجج الطلب على التدخلات المرتبطة بالعمر | +2.3% | وطني؛ تركز الفئة العمرية 60+ | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار المتزايد لمشاكل السمنة والوزن

ارتفعت معدلات السمنة لدى البالغين كل عام، حيث تُظهر مدن الدرجة الأولى أشد نمو. تقدم طرق تقليل الدهون غير الجراحية مثل تحليل الدهون بالترددات الراديوية والتحليل البردي بدائل خالية من الجراحة تتناسب مع المواقف الوقائية الصحية. يكثف نمو الدخل المتاح الاستعداد للدفع مقابل علاجات نحت الجسم، التي تُصاغ الآن كاستثمارات صحية وليس كترف. تعزز ابتكارات خط الإنتاج الزخم؛ على سبيل المثال، تقوم شركة Raziel Therapeutics بحقن RZL-012 في تجارب المرحلة الثالثة ويستهدف إطلاقاً في البر الرئيسي عام 2027، مزجاً بين القدرات الصيدلانية والجهازية.[1]Lihi Segal، "توسع RZL-012 المرحلة الثالثة،" biopharma-apac.com الحملات الحكومية للعافية التي تؤكد على الوزن الصحي تدعم أكثر الطلب على التشكيل تحت الإشراف الطبي.

النمو في شعبية العلاجات الجماليةية طفيفة التداخل

يستمر "الجمالية الطبي الخفيف" في هيمنة تفضيلات المستهلكين حيث حافظ 91% من المرضى المُستطلعين أو زادوا الإنفاق في عام 2024. يتماشى التحسين التدريجي مع الجماليات الثقافية التي تفضل التحسينات الدقيقة على التغيير الدرامي. تزيد منصات مثل Little Red Book من مراجعات الأقران ويوميات العلاج، مسرّعة القبول السائد. أدوات التشخيص المدعومة بالذكاء الاصطناعي، بما في ذلك أنظمة VISIA، تُخصص بروتوكولات الأجهزة وتحسن النتائج. مسارات NMPA المبسطة للأدوات طفيفة التداخل تقلل حواجز الدخول للطرق الجديدة التي تقلل وقت التعطل والأحداث السلبية، مما يدفع دورات الاستبدال الأسرع داخل العيادات.

الابتكار المُعجل في تقنيات الأجهزة القائمة على الطاقة

يسمح دمج المنصات للعيادات بتقديم علاجات متعددة باستخدام وحدة تحكم واحدة، مما يعزز الإنتاجية وعائد الاستثمار. تدمج وحدات الترددات الراديوية من الجيل التالي مراقبة مقاومة الأنسجة في الوقت الفعلي التي تعدل توصيل الطاقة قبل ميكروثوان من الضرر الحراري، مما يحسن كلاً من السلامة وراحة المريض. يقدم المنتجون المحليون الآن فعالية مماثلة بمتوسط أسعار بيع أقل بـ 30%، مدعومين الانتشار الحضري وشبه الحضري. تجاوزت طلبات براءات الاختراع في الصين 520 طلباً تراكمياً للجماليات القائمة على الطاقة، مشيرة إلى التزام مستدام بالبحث والتطوير. العلاجات المركبة مثل RF-microneedling أو RF-ultrasound توسع المؤشرات وتطيل برامج العلاج، مرسخة تدفقات الإيرادات المتكررة.

التجارة الاجتماعية والبث المباشر يقودان اكتساب المرضى

تُمكن البثوث المباشرة المستضافة على Douyin الأطباء وقادة الرأي الرئيسيين من عرض جلسات العلاج في الوقت الفعلي، مضغوطة دورة البحث إلى الحجز. تبث العلامات التجارية النتائج ونصائح السلامة وشفافية الأسعار، مغذية الثقة قبل زيارات العيادة. ميزات الأسئلة والأجوبة التفاعلية تتعامل مع التردد على الفور، رافعة معدلات التحويل. صانعو الأجهزة ينشرون حزم محتوى جاهزة يمكن للعيادات وضع علامتها التجارية عليها، زيادة توسيع الوصول. تثبيت Datasea لأنظمة صوتية بذكاء اصطناعي 5G عبر 263 صالون تجميل يُظهر كيف تعزز الاتصالات الحافة تجارب تعليم المرضى الغامرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف حول الأحداث السلبية وسلامة المرضى | -1.4% | وطني؛ أجهزة الاستخدام المنزلي الأكثر تأثراً | متوسط المدى (2-4 سنوات) |

| انتشار الأجهزة المقلدة وغير المنظمة | -2.1% | وطني؛ مخاطر أعلى في مدن الدرجات الأدنى | قصير المدى (≤2 سنوات) |

| ضغط الهامش من سياسات المشتريات القائمة على الحجم | -1.6% | وطني؛ مناقصات المستشفيات العامة | قصير المدى (≤2 سنوات) |

| فجوات مهارات المشغّلين وبرامج التدريب غير الكافية | -1.2% | وطني؛ العيادات الأصغر | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف حول الأحداث السلبية وسلامة المرضى

الاستخدام الموسع عبر مستويات مهارة مشغّل متنوعة يزيد من مخاطر التعقيدات والتدقيق الإعلامي. تقارير الدراسات العلمية حالات مثل ضمور الدهون تحت الجلد بعد الحقن في المرضى الآسيويين مع طبقات دهنية أرق، مؤكدة الحاجة لجرعات خاصة بالسكان.[2]Young Jin Kim، "ضمور الدهون تحت الجلد في المرضى الآسيويين،" Journal of Cosmetic Dermatology، onlinelibrary.wiley.com شدّدت NMPA من المراقبة بعد السوق، ملزمة المصنّعين بتقديم تحديثات السلامة الدورية وتحاليل الحوادث. تستثمر العيادات في برامج التدريب المعتمدة لحماية السمعة. صانعو أجهزة الاستخدام المنزلي يدمجون الآن أجهزة استشعار نوع البشرة وميزات الإغلاق التلقائي لتخفيف سوء الاستخدام، لكن مخاوف المسؤولية تعدّل سرعة التبني.

انتشار الأجهزة المقلدة وغير المنظمة

تستمر مدن الدرجات الأدنى والأسواق الإلكترونية في رؤية إمدادات من الأجهزة المقلدة التي تحاكي العلامات التجارية والبرامج الثابتة للمنتجات المرخصة. غالباً ما تقوض المقلدات الوحدات الأصلية بنسبة 60%، مغرية المشترين الحساسين للتكلفة لكنها تعرضهم لمخاطر السلامة. قدرات الهندسة العكسية المتطورة تخلق هياكل متطابقة تقريباً، معقدة جهود الإنفاذ. غارات حكومية وحملات توعية زادت لكنها تبقى رد فعل لأن قوائم جديدة تظهر بسرعة. المصنّعون المعتمدون يدمجون الآن ترقيماً قائماً على blockchain لمساعدة العيادات والمستهلكين على التحقق من الأصالة عبر تطبيقات الهاتف المحمول قبل الشراء.

تحليل القطاعات

حسب نوع الجهاز: التقنيات القائمة على الطاقة ترفع أداء السوق

قادت المعدات القائمة على الطاقة بحصة 43.01% من السوق الصينية لأجهزة الجمالية في عام 2024، مما يعكس قدرتها على معالجة مؤشرات متعددة بوسائل غير جراحية. من المتوقع أن تسجل أجهزة الترددات الراديوية معدل نمو سنوي مركب 18.45% حتى عام 2030، مساعدة بتعديل درجة الحرارة الموجه بالذكاء الاصطناعي الذي يضمن تسخين الأدمة المتسق دون ضرر البشرة. تبقى أنظمة الليزر لا غنى عنها لإزالة الشعر وإزالة الوشم، بينما تتوسع الموجات فوق الصوتية في قطاعات تحليل الدهون البطنية. العلامات التجارية المحلية الفعالة من ناحية التكلفة تُمقرط الوصول أكثر بتسعير 25-30% أقل من المكافئات الأجنبية دون التنازل عن معايير السلامة الأساسية. في المقابل، تنمو الخيارات غير الطاقة مثل بكرات الأدمة بمعدل رقم واحد حيث يتجه المستهلكون نحو حلول تعد بإعادة تشكيل الكولاجين طويلة الأمد. التصنيف التنظيمي كأجهزة طبية فئة III يفرض ضوابط تصنيع صارمة، رافعاً الحواجز للوافدين الجدد لكن رافعاً تصور الجودة عبر السوق الصينية لأجهزة الجمالية.

منصات RF الجيل الثاني تجمع الإبر المجهرية وتصوير الموجات فوق الصوتية واستشعار المقاومة ضمن هيكل واحد، مما يسمح للأطباء بتخصيص البروتوكولات في دقائق. العيادات تقدّر تقليل النفقات الرأسمالية المرتبطة بأنظمة متعددة الطرق، مؤثرة على دورات الشراء كل 24-36 شهراً بدلاً من 48 شهراً سابقاً. الأبطال المحليون يسعون لتراخيص التصدير لجنوب شرق آسيا، مستفيدين من وفورات الحجم المحققة في الوطن. في الوقت نفسه، المستوردون يعيدون وضع الأجهزة المميزة كتقنيات أساسية لبروتوكولات التركيب المتقدمة، محافظين على هوامش أعلى في عيادات حضرية الدرجة العالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: نحت الجسم يضع وتيرة نمو الإيرادات

احتل نحت الجسم حصة 26.91% من حجم السوق الصينية لأجهزة الجمالية في عام 2024، مدفوعاً بارتفاع السمنة والقسط الثقافي على الظلال النحيلة. يتماشى طلب العلاج بشكل وثيق مع أنماط الحياة المدنية المستقرة، دافعاً العيادات لاقتناء أنظمة التحليل البردي و RF أحادية القطب التي يمكن أن تقلل تكدس الدهون المحلي في جلسات 30 دقيقة. عروض حزم متعددة الجلسات تخلق تدفقات إيرادات يمكن التنبؤ بها وتشجع ولاء المرضى. الضغط الجلدي المرتبط بالتلوث والشيخوخة الضوئية المُعجلة في المدن الكبرى الكثيفة يدعم معدل النمو السنوي المركب 16.86% المتوقع لتجديد وشد البشرة، حيث تهيمن ليزرات منقسمة و RF جزئي.

يكتسب نحت الوجه قوة جذب بين مستهلكي الجيل Z الذين يسعون للتحسينات القابلة للتشكيل ثلاثي الأبعاد، غالباً ما يُكمل بتحليل الجلد المدفوع بالذكاء الاصطناعي الذي يوجه اختيار المعاملات. أجهزة IPL لإزالة الشعر المنزلية توسع الإيرادات التدريجية مع ارتفاع متوسط الدخول المتاحة في مدن الدرجة الثانية. يبقى تعزيز الثدي متخصصاً نسبياً، مقيد بتفضيل للتغيير المقيد والمراقبة المستمرة لسلامة الزرعات. منصات التشاور عن بُعد تربط بشكل متزايد أطباء الأمراض الجلدية بمستهلكين ريفيين للمتابعات، موسعة آفاق استخدام الأجهزة وموسعة وصول الممارسين ضمن السوق الصينية لأجهزة الجمالية.

حسب المستخدم النهائي: البيئات المنزلية تغير نماذج التسليم

قادت العيادات ومراكز الجمالية بحصة 39.92% من حجم السوق الصينية لأجهزة الجمالية خلال عام 2024، لكن أسرع نمو يكمن في البيئات المنزلية، متوقع بمعدل نمو سنوي مركب 19.77% حتى عام 2030. الخصوصية والراحة وميزانيات وقت المستهلك الأكثر إحكاماً تدفع المستخدمين نحو أجهزة مدمجة تتميز بأطراف تبريد البشرة والتحكم الذكي في النبضات التي تقلل من مخاطر الحروق. كتيبات المنتجات تدمج رموز QR تربط بدعم الدردشة في الوقت الفعلي، معالجة استفسارات السلامة فوراً. المستشفيات تركز على الإجراءات المعقدة التي تتطلب تخدير أو إشراف الطبيب، لكن العديد من المرضى الاختياريين ما زالوا ينتقلون إلى عيادات متخصصة تقدم أوقات انتظار أقصر وخطط دفع مرنة.

اللوائح تنص على معايير سلامة مميزة لأجهزة الاستخدام المنزلي، محفزة المصنّعين لإدخال أقفال كلمة مرور متعددة المستويات وأوضاع أمان الطفل. على عكس استخدم التبريد الياقوت المملوك لتأمين حصة 70% في أجهزة إزالة الشعر المحلية، مما يوضح أهمية بيئة العمل المتمايزة والراحة المدركة. العيادات تستجيب بحزم أجهزة الصيانة المنزلية ضمن حزم العلاج، زراعة علاقات عملاء متعددة القنوات التي تمدد النتائج وتحمي هوامش الاحتفاظ. مع تقارب الميزات، تطمس الخط بين القطاعات المهنية والاستهلاكية، إعادة تشكيل اقتصاديات المستخدم النهائي مرئية عبر السوق الصينية لأجهزة الجمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تركز مدن الدرجة الأولى بكين وشنغهاي وقوانتشو وشنزين الجزء الأكبر من الإنفاق بسبب الدخول الأعلى والبنية التحتية المتقدمة وثقافة الجمالية المتجذرة. الشركات الدولية تضع مراكز تدريب رئيسية في هذه المراكز لعرض أحدث المنصات والاستحواذ على المتبنين الأوائل. مبادرات الوصول المبكر لـ NMPA في هاينان ومنطقة الخليج الكبرى وافقت على أكثر من 270 جهازاً مبتكراً، مقصرة فعلياً دورات التسويق لقادة الفئة. هذه المناطق تعمل كصناديق رمل حية حيث تجرب العيادات بروتوكولات مميزة قبل النشر الأوسع.

تكتلات الدرجة الثانية مثل تشنغدو وهانتشو تظهر نمو إجراءات رقم مضاعف حيث تعرض التجارة الاجتماعية تضيق فجوة القبول مع مدن ساحلية ضخمة. الحكومات المحلية تقدم إعانات لحدائق صناعية طب-جمالية، مغرية موردي المكونات ومصاعدة مجموعات أجهزة إقليمية تغذي التوزيع الوطني. الأسواق من الدرجات الأدنى تبقى حساسة للسعر وكثيراً ما تلجأ إلى دفعات بالتقسيط، والتي يعالجها المصنّعون المحليون بوحدات مستوى دخول مكيفة لأحمال كهربائية أقل سائدة في العقارات التجارية الأقدم.

المقاطعات الشمالية تُولي الأولوية لأنظمة تبييض البشرة ومكافحة الشيخوخة بسبب المناخات الأبرد التي تبرز فقدان الماء عبر البشرة. المناطق الجنوبية تؤكد على حلول نحت الجسم لمعالجة جماليات ملابس السباحة المفضلة في الطقس الأدفأ. عقد التصنيع في قوانغدونغ وجيانغسو وتشجيانغ تدعم اللوجستيات في الوقت المناسب، مقللة أوقات التسليم لأقل من سبعة أيام لمعظم وحدات الاحتفاظ بالمخزون ومعززة حصة التصدير للمعدات الجمالية صنع صيني. ممرات السياحة الطبية الناشئة بين هونغ كونغ والعيادات الرئيسية تُسهّل حزم إجراءات عبر الحدود، دامجة مشتريات أجهزة معفاة من الرسوم مع رعاية ما بعد العلاج.

التوسع الريفي محفز بوصول النطاق العريض 5G وتطبيقات الصحة المحمولة التي تستضيف استشارات طب الأمراض الجلدية الافتراضية. الأجهزة المحمولة التي تعمل بالبطاريات المصممة لظروف الطاقة المتقطعة تجد قوة جذب في مستشفيات مستوى المقاطعة حيث يتناوب الموظفون عبر أدوار متعددة التخصصات. مع ضيق تفاوتات الدخل المتاح تدريجياً، يحصل المستهلكون الداخليون على وصول للترويجات المبثوثة عبر التجارة المباشرة، مؤججين مبيعات تدريجية دون بنية تحتية مادية ثقيلة. هذه الفروق الجغرافية تشكل مجتمعة أنماط الاختراق وتوزيع الإيرادات ضمن السوق الصينية الأوسع لأجهزة الجمالية.

المشهد التنافسي

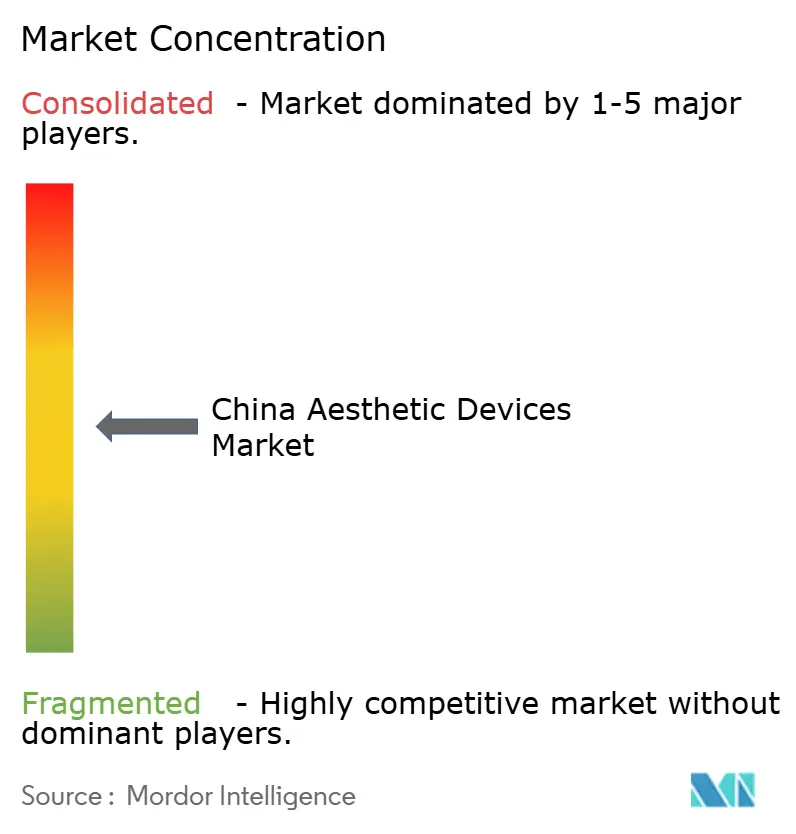

تبقى السوق مجزأة بشكل معتدل، لكن نشاط الدمج والاستحواذ يتصاعد حيث تسعى الشركات لمزايا الحجم التي يمكن أن تلبي توجيهات المشتريات القائمة على الحجم. يستفيد المصنّعون المحليون من منح صُنع في الصين 2025 التي تقاصص نفقات البحث والتطوير وتُسرع إعداد ملف NMPA. العلامات التجارية الأجنبية تتمحور نحو قنوات عيادة مميزة حيث استعداد المريض للدفع يقاصص رسوم الاستيراد ويحافظ على قيمة العلامة التجارية. المنتجات المحلية التنافسية التكلفة تطابق الآن 97% من معايير الأداء الرئيسية للمنصات المستوردة العالية، مضيقة التمايز للبرمجيات وجودة الخدمة وتدريب الممارسين.

تكامل التكنولوجيا يقف في قلب الاستراتيجية التنافسية. الشركات الرائدة تدمج خوارزميات الذكاء الاصطناعي في أجهزة التطبيق المحمولة، مما يسمح بمعايرة التدفق التلقائي بناء على التصوير الديرموسكوبي المباشر. لوحات المعلومات المرتبطة بالسحابة تغذي بيانات العلاج المجهولة الهوية عائدة لفرق البحث والتطوير، مقصرة دورات تكرار المنتج. الشركات الناشئة مع نماذج مباشرة للمستهلك تستفيد من تكتيكات التجارة الاجتماعية الفيروسية لتجاوز هوامش الموزع والحصول على تغطية وطنية سريعة. في الرد، الشركات الراسخة تشارك مع أسواق التجارة الإلكترونية لاستضافة متاجر العلامة التجارية الرئيسية وتقديم تسليم أجهزة في نفس اليوم في المدن الكبرى.

فئات الاستخدام المنزلي تشهد أشد منافسة. حققت أجهزة IPL المحمولة المبردة بالياقوت من Ulike إيرادات 1.3 مليار يورو (1.5 مiliار دولار أمريكي) في عام 2024، محفزة المنافسين لكشف تقنيات تبريد مقلدة. لحماية الحصة، طرحت العلامة التجارية مخطط ضمان متدرج وتطبيق محمول متزامن يتتبع عدد اللقطات، مذكراً المستخدمين عندما تقترب المواد الاستهلاكية من نهاية العمر. اللاعبون الموجهون للعيادة مثل Runhu Medical يؤكدون على حزم الخدمة المتكاملة التي تتضمن دورات الاعتماد والصيانة الممتدة وائتمانات الترقية، معززين اللزوجة بين المستخدمين المهنيين. تلاقي الدعم السياسي وتطور المستهلك وتكنولوجيا المنصة يضمن أن المشهد التنافسي يبقى ديناميكياً خلال أفق التوقعات.

قادة صناعة أجهزة الجمالية الصينية

-

Lumenis

-

Candela Medical

-

Bausch Health Companies Inc.

-

AbbVie (Allergan Aesthetics)

-

Medytox

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أطلقت شركة Raziel Therapeutics تجارب سريرية المرحلة الثالثة في الصين لـ RZL-012، علاج حقن تقليل الدهون يستهدف دهون تحت الذقن، مع إطلاق تجاري متوقع بحلول عام 2027 من خلال شراكة مع JuveStar Biotech. يمثل هذا التطوير تقارب النهج الصيدلانية والقائمة على الأجهزة لعلاجات الجمالية، مما قد يعطل أسواق نحت الجسم التقليدية.

- يناير 2025: حصلت شركة Advanced Aesthetic Technologies على موافقة NMPA لـ Algeness VL، أول حشوة جلدية قائمة على الآجار معتمدة في الصين، مما يمثل معلماً تنظيمياً مهماً لتطبيقات المواد الحيوية المبتكرة في الطب الجمالي. موافقة الجهاز الطبي فئة III تُظهر استعداد NMPA لاحتضان التقنيات الجديدة التي تقدم توافق حيوي محسن ونتائج طبيعية.

- سبتمبر 2024: أطلقت GC Aesthetics علامة YOUTHLY في الصين، تقدم زرعات ثدي مميزة، بما في ذلك مجموعة Round وPERLE وLuna XT، تلبي احتياجات مرضى متنوعة.

- سبتمبر 2024: حصلت Allergan Aesthetics، شركة AbbVie، على موافقة من إدارة المنتجات الطبية الوطنية الصينية (NMPA) لـ Botox Cosmetic لعلاج بروز عضلة الماضغة (MMP) في البالغين.

نطاق تقرير السوق الصينية لأجهزة الجمالية

يتضمن نطاق السوق الصينية لأجهزة الجمالية جميع أنواع الأجهزة الطبية المستخدمة لمختلف الإجراءات الجماليةية. تتضمن هذه الإجراءات الجراحة الجماليةية وإزالة الشعر وإزالة الدهون الزائدة ومكافحة الشيخوخة والزرعات الجمالية وشد البشرة إلخ، التي تهدف للتجميل والتعديل والتحسين للجسم. تُقسم السوق الصينية لأجهزة الجمالية حسب المنتج (أجهزة الجمالية القائمة على الطاقة (أجهزة الجمالية القائمة على الليزر، أجهزة الجمالية القائمة على الترددات الراديوية (RF)، أجهزة الجمالية القائمة على الضوء، أجهزة الجمالية بالموجات فوق الصوتية)، أجهزة الجمالية غير القائمة على الطاقة (توكسين البوتولينوم، الحشوات الجلدية والخيوط الجمالية، الصنفرة المجهرية، والزرعات)، والمنتجات الأخرى)، والتطبيق (تجديد وشد البشرة، نحت الجسم وتقليل السيلوليت، إزالة الشعر، إجراءات تجميل الوجه، تكبير الثدي، وتطبيقات أخرى)، والمستخدم النهائي (المستشفيات، العيادات ومراكز الجمالية، والبيئات المنزلية). يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة الجمالية القائمة على الطاقة | أجهزة الجمالية القائمة على الليزر |

| أجهزة الجمالية القائمة على الترددات الراديوية | |

| أجهزة الجمالية القائمة على الضوء | |

| أجهزة الجمالية بالموجات فوق الصوتية | |

| أجهزة الجمالية الأخرى القائمة على الطاقة | |

| أجهزة الجمالية غير القائمة على الطاقة | توكسين البوتولينوم |

| الحشوات الجلدية والخيوط | |

| الصنفرة المجهرية | |

| الزرعات | |

| أجهزة الجمالية الأخرى غير القائمة على الطاقة |

| تجديد وشد البشرة |

| نحت الجسم وتقليل السيلوليت |

| إجراءات تجميل الوجه |

| إزالة الشعر |

| تكبير الثدي |

| تطبيقات أخرى |

| المستشفيات |

| العيادات ومراكز الجمالية |

| البيئات المنزلية |

| حسب نوع الجهاز | أجهزة الجمالية القائمة على الطاقة | أجهزة الجمالية القائمة على الليزر |

| أجهزة الجمالية القائمة على الترددات الراديوية | ||

| أجهزة الجمالية القائمة على الضوء | ||

| أجهزة الجمالية بالموجات فوق الصوتية | ||

| أجهزة الجمالية الأخرى القائمة على الطاقة | ||

| أجهزة الجمالية غير القائمة على الطاقة | توكسين البوتولينوم | |

| الحشوات الجلدية والخيوط | ||

| الصنفرة المجهرية | ||

| الزرعات | ||

| أجهزة الجمالية الأخرى غير القائمة على الطاقة | ||

| حسب التطبيق | تجديد وشد البشرة | |

| نحت الجسم وتقليل السيلوليت | ||

| إجراءات تجميل الوجه | ||

| إزالة الشعر | ||

| تكبير الثدي | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات ومراكز الجمالية | ||

| البيئات المنزلية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

أي فئة أجهزة تهيمن حالياً على السوق الصينية لأجهزة الجمالية؟

احتلت المنصات القائمة على الطاقة حصة 43.01% في عام 2024، مما يعكس تغطية مؤشرات واسعة وتفضيل العيادة لأنظمة متعددة الطرق.

ما معدل النمو المتوقع لأجهزة الجمالية للاستخدام المنزلي في الصين؟

من المتوقع أن تتوسع البيئات المنزلية بمعدل نمو سنوي مركب 19.77% بين 2025 و2030، متفوقة على جميع القنوات المهنية.

أي تطبيق يُولد أعلى إيرادات اليوم؟

يمثل نحت الجسم وتقليل السيلوليت 26.91% من إيرادات 2024، مدفوعاً بارتفاع السمنة وطلب تقليل الدهون غير الجراحي.

كيف تدعم اللوائح الابتكار في الصين؟

برامج الوصول المبكر لـ NMPA في هاينان ومنطقة الخليج الكبرى مررت أكثر من 270 جهازاً جديداً منذ عام 2017، مقصرة أوقات دخول السوق للتقنيات المتطورة.

لماذا تُفضل التقنيات القائمة على الطاقة على الحقن لبعض المستخدمين؟

تقدم إعادة تشكيل الكولاجين دائمة مع تعطل أدنى، ملبية التفضيلات الثقافية للتحسينات الدقيقة والتدريجية.

ما العوامل الإقليمية التي تشكل تبني الأجهزة عبر الصين؟

مدن الدرجة الأولى تتبنى أولاً بسبب الدخول الأعلى، بينما تنمو مراكز الدرجة الثانية بسرعة من خلال تعرض التجارة الاجتماعية وحوافز التصنيع المحلي.

آخر تحديث للصفحة في: