حجم وحصة سوق الأجهزة الطبية التجميلية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

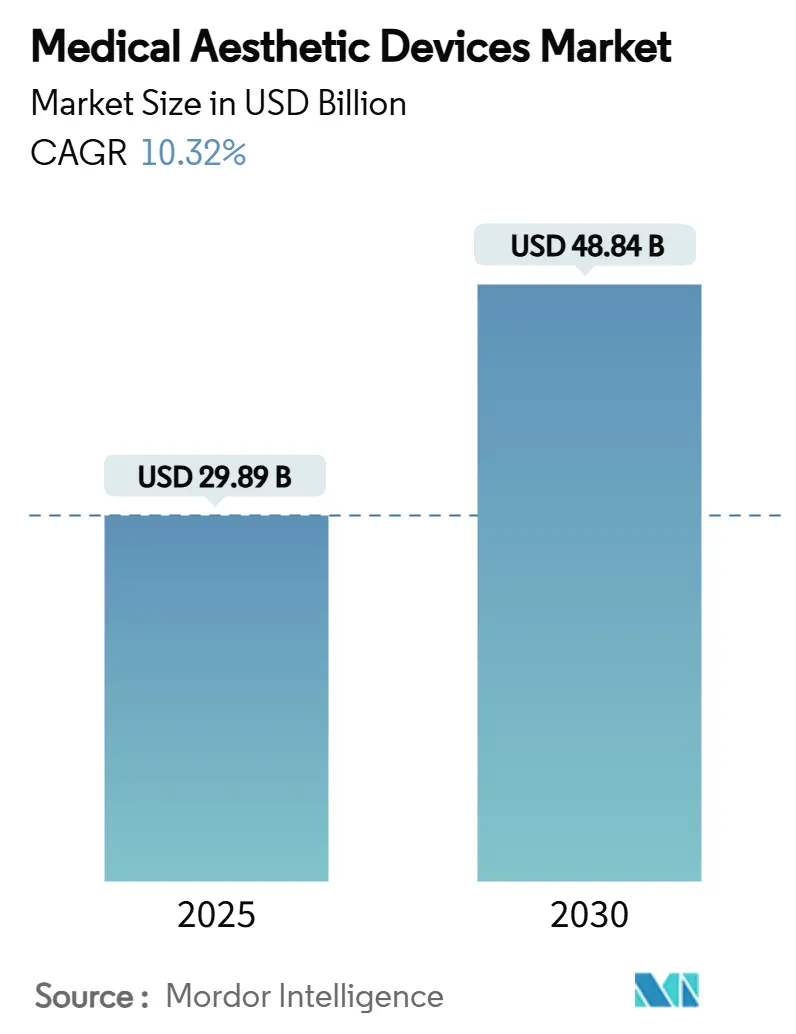

| حجم السوق (2025) | 29.89 مليار دولار أمريكي |

| حجم السوق (2030) | 48.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الأجهزة الطبية التجميلية من قبل Mordor Intelligence

يقدر حجم سوق الأجهزة الطبية التجميلية بـ 29.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 48.84 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 10.32% خلال فترة التوقعات. تدعم هذا الزخم التحديثات التقنية المستمرة وارتفاع الدخل المتاح وقبول المستهلكين الأوسع للإجراءات التجميلية طفيفة التوغل. كما تضخم الشرائح السكانية المتقدمة في السن في الاقتصادات المتقدمة والطبقات المتوسطة المتنامية في المناطق الناشئة من أحجام الإجراءات، بينما تزيد الرؤية على وسائل التواصل الاجتماعي من الوعي والطلب. تسرع الشركات المصنعة للأجهزة دورات الابتكار حول توصيل الطاقة وبروتوكولات العلاج الموجهة بالذكاء الاصطناعي والحقن الأطول أمداً، والتي توسع مجتمعة مجموعة المرضى المستهدفة وتقصر أوقات التعافي. تتسارع عمليات التوحيد بين الشركات المصنعة الرائدة، مما يتيح محافظ منتجات أوسع تجمع بين حلول الليزر والترددات الراديوية والموجات فوق الصوتية والحقن تحت مظلات شركات واحدة.

الخلاصات الرئيسية للتقرير

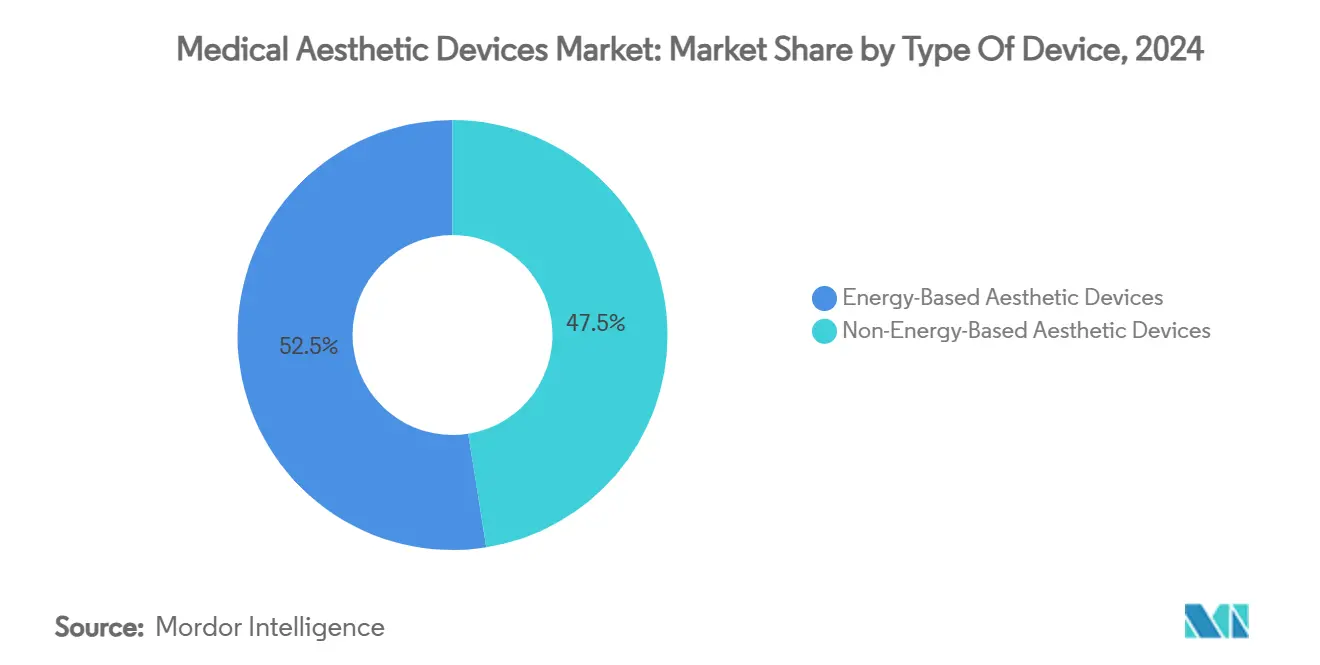

- حسب نوع الجهاز، تصدرت المنصات القائمة على الطاقة بحصة إيرادات قدرها 52.56% في عام 2024، بينما من المتوقع أن تتقدم الأجهزة غير القائمة على الطاقة بمعدل نمو سنوي مركب قدره 12.67% حتى عام 2030.

- حسب نوع الإجراء، شكلت العلاجات غير الجراحية 55.87% من الإيرادات في عام 2024، ومن المتوقع أن تنمو الإجراءات الجراحية بمعدل نمو سنوي مركب قدره 12.98% حتى عام 2030.

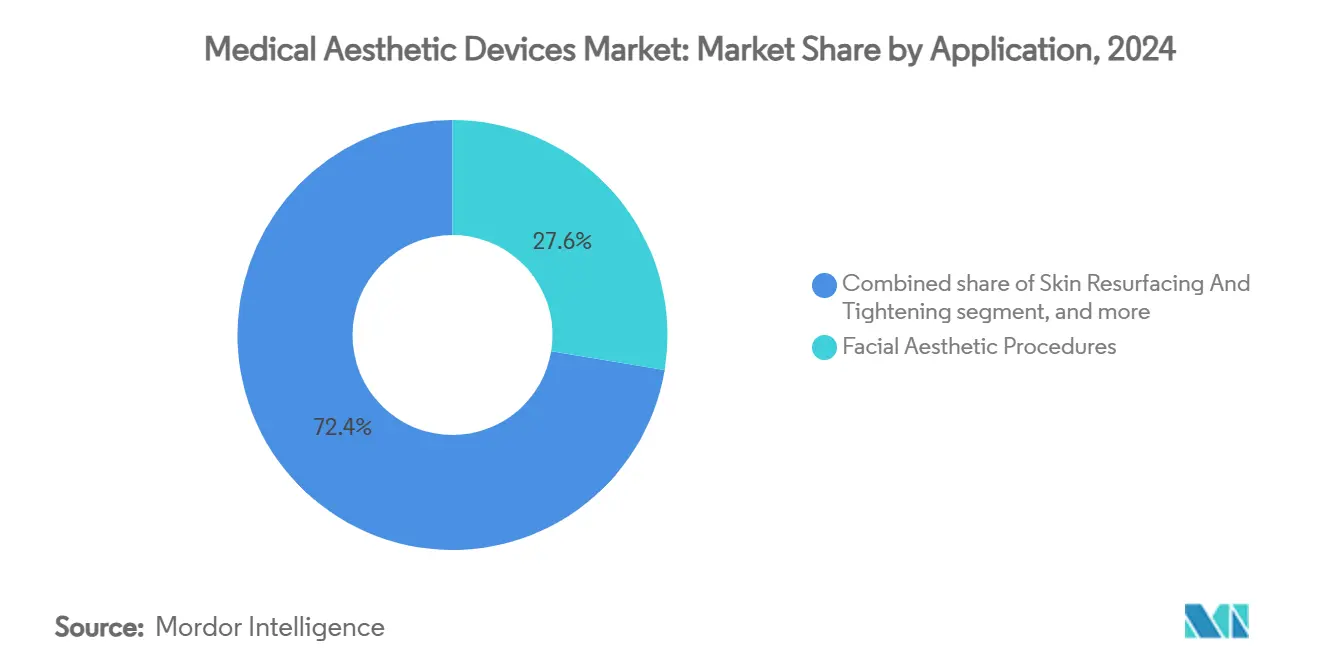

- حسب التطبيق، استحوذت الطب التجميلي للوجه على 27.65% من الإنفاق في عام 2024، بينما من المتوقع أن يسجل تحديد شكل الجسم معدل نمو سنوي مركب قدره 13.76% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت العيادات ومكاتب الأمراض الجلدية بحصة 46.76% في عام 2024، ومن المتوقع أن تتوسع المنتجعات الطبية بمعدل نمو سنوي مركب قدره 13.76% حتى عام 2030.

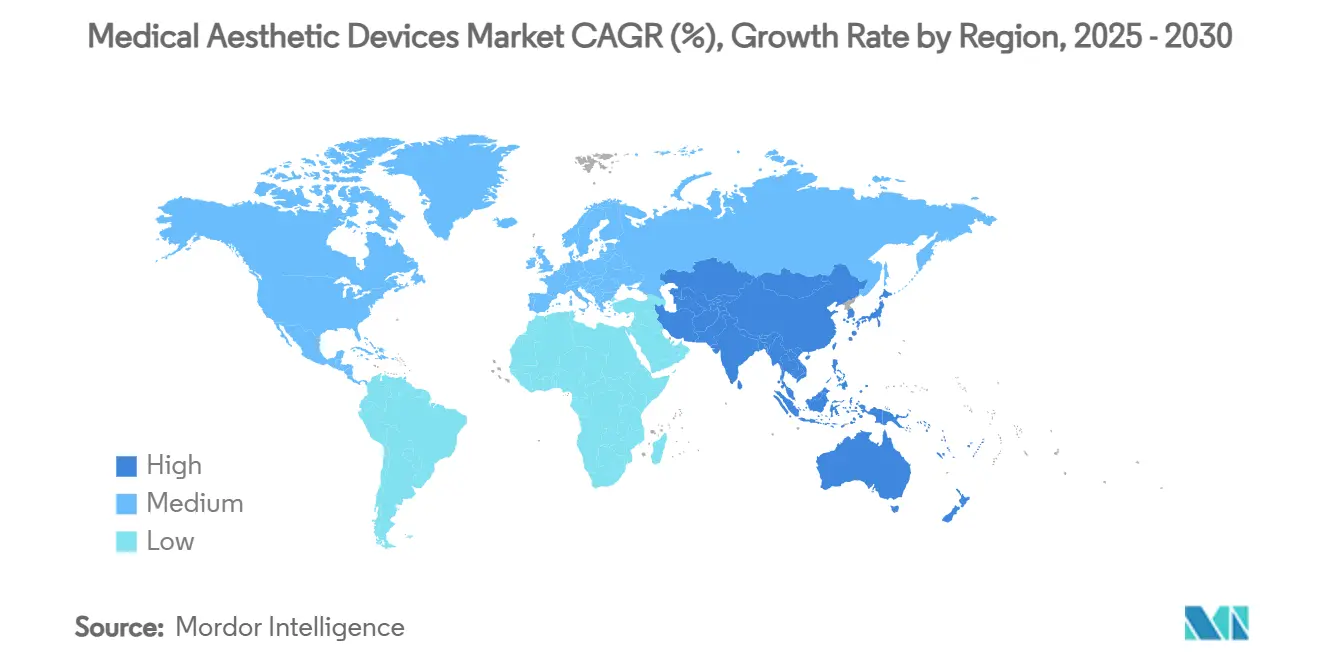

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 42.45% من الإيرادات العالمية في عام 2024، بينما من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للأجهزة الطبية التجميلية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الإجراءات طفيفة التوغل | +2.8% | عالمي، الأعلى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد الشيخوخة السكانية ومعدلات السمنة | +2.1% | الأسواق المتقدمة عالمياً | المدى الطويل (≥ 4 سنوات) |

| ارتفاع وعي المستهلكين وقبول العلاجات التجميلية | +1.9% | عالمي، يتسارع في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنتان) |

| التقدم التقني في الأجهزة القائمة على الطاقة والحقن | +2.3% | عالمي، تقوده مراكز الابتكار في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| توسع مراكز السياحة العلاجية التي تقدم الخدمات التجميلية | +1.2% | آسيا والمحيط الهادئ، الشرق الأوسط، أمريكا الجنوبية | المدى المتوسط (2-4 سنوات) |

| دمج التسويق الرقمي ومؤثري وسائل التواصل الاجتماعي في جذب المرضى | +0.9% | عالمي، الأقوى في الأسواق المتقدمة | المدى القصير (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الإجراءات طفيفة التوغل

تستمر العلاجات طفيفة التوغل في جذب المرضى الذين يقدرون نوافذ التعافي الأقصر وملامح المخاطر المنخفضة. تُظهر البيانات الأمريكية أن الخيارات غير الجراحية مثلت 54.9% من جميع الجلسات التجميلية في عام 2024، و85% من المستهلكين المستطلعين ينوون الحفاظ على الإنفاق أو زيادته حتى وسط عدم اليقين الاقتصادي. يسعى الشباب الآن للحصول على حقن السموم العصبية الوقائية، بينما يستمر ارتفاع استخدام الذكور للحشوات وأجهزة الليزر. تحاكي الأنظمة القائمة على الطاقة النتائج الجراحية عبر استهداف طبقات الأنسجة بدقة دون تخدير عام. تعزز حشوات الجلد التي تحتفظ بالحجم لمدة 12-18 شهراً سلوك الشراء المتكرر وتقوي ولاء مقدم الخدمة. مجتمعة، ترفع هذه العوامل تكرار العلاج وتوسع قاعدة العملاء خارج الشرائح الأساسية التقليدية.

تزايد الشيخوخة السكانية ومعدلات السمنة

ساهمت الفئة العمرية 40-54 بنسبة 46.19% من الإيرادات التجميلية الأمريكية في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 13.9% حيث تتزامن الشيخوخة المرئية مع القوة الشرائية العالية. تكثف الزيادات في السمنة العالمية من الطلب على أدوات تحديد شكل الجسم غير الجراحية التي تستهدف جيوب الدهون العنيدة. تعيد المحفزات الحيوية القابلة للحقن امتلاء الوجه المفقود بعد علاجات إدارة الوزن، كما هو واضح في تجارب Galderma الأخيرة التي أفادت بنسبة رضا المرضى 89% في متابعة ثلاثة أشهر[1]Galderma Clinical Affairs, `SHAPE Up Interim Study Results,` galderma.com. التغيرات الديموغرافية المماثلة في شرق آسيا، حيث تشيخ السكان بسرعة لكنها تبقى نشطة اقتصادياً، تضخم حجم الإجراءات الإقليمية. تخلق هذه الاتجاهات المجتمعة محرك طلب طويل الأمد لعلاجات الوجه والجسم معاً.

ارتفاع وعي المستهلكين وقبول العلاجات التجميلية

تطبع منصات وسائل التواصل الاجتماعي التدخلات التجميلية من خلال مقاطع فيديو الإجراءات في الوقت الفعلي وشهادات المؤثرين. تعتمد المنتجعات الطبية أجنحة التسويق المدعومة بالذكاء الاصطناعي لتخصيص التواصل وتحويل العملاء المحتملين على مدار الساعة[2]American Med Spa Association, `2025 Medical Spa Industry Report,` amspa.org. تُظهر الدراسات السريرية 92% رضا بعد العلاج عندما يثقف مقدمو الخدمة المرضى حول التوقعات وإجراءات السلامة. المشاركة الشفافة لصور قبل وبعد تبدد الخرافات وتقلل قلق العلاج وتشجع رحلات الإجراءات المتعددة داخل الممارسات الواحدة. هذا الحوار الرقمي يدفع التبني عبر مجموعات الجنس والعمر.

التقدم التقني في الأجهزة القائمة على الطاقة والحقن

تمزج خطوط الأنابيب البحثية الآن الذكاء الاصطناعي وتقنية النانو والمواد الحيوية لتوسيع المؤشرات وتقديم نتائج أطول أمداً. تحسن أقنعة LED المطابقة للوجه التي تضم 3,770 مصباح LED مرونة الأدمة العميقة بنسبة 340% عن الأسلاف الصلبة. تمدد تقنية PEARL عمر السم العصبي إلى ستة أشهر، مما يقلل زيارات المرضى ويعزز إنتاجية الممارس[3]Juvenology Clinic, `PEARL Technology Extends Botulinum Duration,` juvenologyclinic.com. تجمع منصات الترددات الراديوية متعددة الأنماط بين الوخز المجهري والحرارة والموجات فوق الصوتية في تمريرات واحدة، مما يقطع إجمالي جلسات العلاج إلى النصف بينما يرفع النتائج السريرية. المحفزات الحيوية القابلة للحقن التي تحفز تكوين الكولاجين الذاتي تشير إلى تحول من الملء المؤقت نحو الطب التجميلي التجديدي.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف الإجراءات والتغطية التأمينية المحدودة | -1.8% | عالمي، الأبرز في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| متطلبات الامتثال التنظيمي والسلامة الصارمة | -1.2% | عالمي، يتفاوت حسب الولاية القضائية | المدى المتوسط (2-4 سنوات) |

| نقص القوى العاملة من الممارسين التجميليين المهرة | -0.9% | عالمي، حاد في المناطق الريفية والنامية | المدى الطويل (≥ 4 سنوات) |

| مخاوف الاستدامة البيئية حول المستهلكات أحادية الاستخدام | -0.6% | الأسواق المتقدمة مع اللوائح البيئية الصارمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف الإجراءات والتغطية التأمينية المحدودة

عادة ما تُدفع التدخلات التجميلية من الجيب، مما يحد من الاستخدام في الشرائح منخفضة الدخل رغم انخفاض تكاليف الجهاز لكل وحدة. تظهر مخططات التمويل وخطط التقسيط، لكن أسعار الفائدة يمكن أن تثني المرشحين الحساسين للسعر. تواجه العيادات الأصغر متطلبات رأسمال حادة عند شراء منصات ليزر جديدة أو نحت الجسم، والتي يمكن أن تكلف أكثر من 150,000 دولار أمريكي لكل واحدة، مما يركز القوة السوقية بين السلاسل الأكبر. تزيد الانكماشات الاقتصادية من تأجيل العلاجات الاختيارية، مما يثبط أحجام الجلسات مباشرة. حتى في وجهات السياحة العلاجية، تضيف تذاكر الطيران والإقامة إلى إجمالي الإنفاق، مما يتحدى عتبات القدرة على تحمل التكاليف للعديد من المرشحين.

متطلبات الامتثال التنظيمي والسلامة الصارمة

ستطبق إدارة الأغذية والأدوية الأمريكية لائحة نظام الجودة المتوافقة مع ISO 13485:2016 بحلول فبراير 2026، مما يجبر المصنعين على إصلاح التوثيق وإدارة المخاطر ومراقبة ما بعد السوق. التشديد المماثل في الاتحاد الأوروبي تحت لائحة الأجهزة الطبية يطيل الجداول الزمنية للموافقة ويزيد تكاليف التقديم. الاستشارات الأمنية المتكررة حول الحشوات المقلدة أو الممارسين غير المرخصين ترفع التدقيق العام، مما يزيد أعباء الامتثال للعيادات ذات السمعة الطيبة. هذه طبقات الرقابة تحمي المرضى لكن يمكن أن تؤخر دخول السوق للشركات الناشئة المبتكرة ذات الميزانيات التنظيمية المحدودة.

تحليل الشرائح

حسب نوع الجهاز: التنويع ما وراء طرق الطاقة

رسخت المنصات القائمة على الطاقة سوق الأجهزة الطبية التجميلية بحصة إيرادات قدرها 52.56% في عام 2024، مؤكدة الثقة السريرية المبنية حول أنظمة الليزر والترددات الراديوية والموجات فوق الصوتية. من المتوقع أن يبقى حجم سوق الأجهزة الطبية التجميلية لمنصات الطاقة مهيمناً بفضل ضبط الأطوال الموجية المستمر والبروتوكولات الموجهة بالذكاء الاصطناعي التي تخصص مستويات الطلاقة لكل ملف نسيجي. كما تستفيد زخم المبيعات من ديناميكيات دورة الاستبدال حيث تترقى العيادات إلى وحدات تحكم متعددة الأنماط تجمع بين تجديد البشرة والشد وتقليل الدهون في مساحة واحدة. بالتوازي، تنمو التقنيات غير القائمة على الطاقة مثل الحشوات والسموم العصبية ورفع الخيوط بسرعة أكبر عند معدل نمو سنوي مركب 12.67%، مما يوسع القاعدة الإجمالية القابلة للمعالجة. تعتمد هذه الابتكارات على مواد حيوية متقدمة تحفز تكوين الكولاجين، مما يوفر تأثيرات يمكن أن تدوم 18 شهراً وتبرر التسعير المتميز. المدة الأطول تعني زيارات عيادة أقل للمرضى وإيرادات أعلى لكل لقاء لمقدمي الخدمة.

العلاجات المجمعة التي تزاوج بين أشعة الليزر الجزئية وحقن المحفزات الحيوية تعزز النتائج أكثر، مما يعزز البيع المتقاطع داخل المواعيد الواحدة. يستمر التجزؤ بين فئات الأجهزة الأصغر مثل التقشير المجهري وأقنعة الصمام الثنائي الباعث للضوء، لكن حتى هذه المنافذ تجذب اهتمام المستهلكين من خلال نقاط السعر الأقل والمتغيرات المنزلية. تتمحور المنافسة الآن حول البرمجيات المتكاملة التي تسجل إعدادات الطاقة وتتبع استخدام المستهلكات وتدعم التشخيص عن بُعد، مما يساعد العيادات على تعظيم وقت تشغيل الأجهزة. من المرجح أن يشهد سوق الأجهزة الطبية التجميلية تعاوناً متزايداً بين صناع الأجهزة وشركات الأدوية لتطوير بروتوكولات علاجية تآزرية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نوع الإجراء: التقنيات الجراحية تستعيد الجاذبية

حافظت الطرق غير الجراحية على 55.87% من حصة الإيرادات في عام 2024 وتبقى جذابة لأوقات توقفها الأدنى وملامح المخاطر المنخفضة. تدعم حصة سوق الأجهزة الطبية التجميلية لهذه الطرق الأقل توغلاً بواسطة أهلية أوسع عبر المجموعات العمرية ونقاط دخول أسهل للعيادات التي تفتقر لبنية تحتية لغرف العمليات. لكن الإجراءات الجراحية تتعافى بمعدل نمو سنوي مركب 12.98% لأن الوخز المجهري ورفع التنظير الداخلي وشفط الدهون بمساعدة الليزر تقصر النقاهة وتقدم نتائج أطول أمداً في جلسة واحدة. طرق التخدير المحسنة تقلل الانزعاج بعد العملية، بينما تحسن التصوير ثلاثي الأبعاد دقة التخطيط قبل العملية.

الخط بين الجراحي وغير الجراحي يتشوش، مع البروتوكولات المهجنة التي تقرن إزالة الدهون المستهدفة مع شد الترددات الراديوية خلال زيارة واحدة. المرضى الذين يبدأون بالحقن غالباً ما يترقون إلى الرفع الجراحي مع تقدم الشيخوخة، مما يخلق فرص إيرادات مدى الحياة للممارسات الشاملة. العيادات التي تقدم كلا الخيارين تحتفظ بالمرضى وتحيل داخلياً، مما يدفع معدلات الاحتفاظ الأعلى. يطور صناع الأجهزة إكسسوارات تجعل أدوات غرف العمليات متوافقة مع إعدادات المنتجعات الطبية، مما يوسع عالم مقدمي الخدمة القادرين على أداء العمل الجراحي طفيف التوغل تحت التخدير الموضعي.

حسب التطبيق: تحديد شكل الجسم يأخذ المسرح المركزي

لا تزال الطب التجميلي للوجه تساهم بأكبر شريحة من الإيرادات عند 27.65% في عام 2024، مما يترسخ دورها كخدمات مستوى دخول تسحب مرضى جدد. دورات الصيانة القابلة للتكرار للسموم العصبية والحشوات تدعم التدفق النقدي وتدعم البيع الإضافي لحزم تجديد البشرة المساعدة. مع ذلك، يسجل تحديد شكل الجسم الآن أسرع معدل نمو سنوي مركب 13.76% حيث ينتشر السمنة ووسائل التواصل الاجتماعي تفضل الصور الظلية المنحوتة. يتوسع حجم سوق الأجهزة الطبية التجميلية لحلول تحديد شكل الجسم بسرعة لأن التبريد الدهني والترددات الراديوية أحادية القطب والموجات فوق الصوتية عالية الكثافة تعد بفقدان بوصات مرئي دون شقوق.

أجيال الأجهزة الحديثة تدمج تغذية راجعة لدرجة الحرارة في الوقت الفعلي ومراقبة المقاومة، مما يمنع الإفراط في العلاج ويقلل معدلات الأحداث الضائرة. الوظائف المجمعة لتقليل السيلوليت وتقوية العضلات ترفع القيمة المدركة أكثر. بينما إزالة الشعر وتجديد البشرة يستمران في النمو بثبات، يهاجر الطلب تدريجياً نحو وحدات التحكم متعددة الوظائف التي يمكنها معالجة التصبغ والملمس والارتخاء والآفات الوعائية في إعداد واحد. المنافذ الناشئة مثل العافية الحميمة وإدارة الندوب تكتسب جذباً حيث تتوسع انفتاح المرضى ويسعى الأطباء لتنويع المحافظ.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المنتجعات الطبية المدفوعة بالتجربة تتسارع

سيطرت العيادات ومكاتب الأمراض الجلدية على 46.76% من الإيرادات العالمية في عام 2024 بسبب السمعة الطبية الراسخة والوصول إلى الحقن الموصوفة. نموذجها بقيادة الأطباء يطمئن العملاء الواعين للسلامة ويستوعب الحالات المعقدة. في الوقت نفسه ترتفع المنتجعات الطبية بمعدل نمو سنوي مركب 13.76%، مدعومة بمرافق غنية بالأجواء تمزج الضيافة مع الإشراف السريري. برامج الولاء والحزم المجمعة والجدولة القائمة على الذكاء الاصطناعي تعزز الزيارات المتكررة وتشجع تبني العلاجات المتعددة. يتوسع حجم سوق الأجهزة الطبية التجميلية داخل قناة المنتجع الصحي حيث يوحد المستثمرون المشغلين الإقليميين لتشكيل شبكات ذات علامات تجارية مع اقتصادات مشتركة للمشتريات والتسويق.

تستمر المستشفيات في خدمة مرضى الترميم أو الجراحة عالية التعقيد لكنها تنحت أجنحة تجميلية متخصصة بشكل متزايد للاستفادة من تدفقات الإيرادات الاختيارية. الأجهزة المنزلية المعتمدة من المنظمين لإزالة الشعر الخفيف أو تقوية البشرة منخفضة الطاقة تجذب المستهلكين الماهرين تقنياً لكنها غالباً ما تعمل كمنتجات بوابة تدفع المستخدمين نحو الترقيات داخل العيادة. تظهر التآزرات متعددة القنوات حيث تحيل المنتجعات الصحية المرشحين الجراحيين إلى الجراحين الشركاء، بينما تبيع العيادات أدوات الصيانة المنزلية لإطالة النتائج داخل المكتب.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 42.45% من الإيرادات في عام 2024 حيث تتقارب الدخول التقديرية العالية وشبكة كثيفة من الممارسين المعتمدين من مجلس الإدارة والحصول على تصاريح المنتجات السريعة. يميل الطلب المحلي نحو الخدمات طفيفة التوغل، والتي تمثل 54.22% من الجلسات، مما يعكس تفضيل المرضى لكفاءة النتيجة إلى وقت التوقف. يبقى السداد الفيدرالي محدوداً لكن نماذج التمويل المرنة وخطط الولاء تخفف حساسية السعر. يستغل المصنعون مراكز الابتكار الأمريكية لتجريب وحدات تحكم الطاقة المدفوعة بالذكاء الاصطناعي ومعدلات الأعصاب طويلة المدى قبل الطرح العالمي، مما يترسخ وضع المنطقة كمحرك أول.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 11.45% حتى عام 2030، مما يحرك إبرة السوق العالمي للأجهزة الطبية التجميلية. تقصر الإصلاحات التنظيمية في الصين جداول زمنية لموافقة الأجهزة، بينما ترفع القوة الشرائية المتصاعدة للطبقة المتوسطة من إمكانية الوصول للعلاجات المتميزة. يعزز تأثير K-beauty في كوريا الجنوبية والديموغرافيا المتقدمة في السن في اليابان أحجام الحشوات وشد البشرة. تنتفخ تدفقات السياحة العلاجية الإقليمية حيث تقدم تايلاند وماليزيا حزم جراحة مجمعة بالإضافة إلى التعافي تحت عيادات معتمدة دولياً، رغم أن المنافسة السعرية تبقى شديدة.

تحقق أوروبا توسعاً ثابتاً مدفوعاً بألمانيا وفرنسا والمملكة المتحدة، حيث تحول التصور العام للطب التجميلي من الغرور إلى العناية بالذات. تدعم المعايير المتناسقة تحت لائحة الأجهزة الطبية المبيعات عبر الحدود لكنها تضيف طبقات امتثال ترفع تكاليف الدخول. يبني الشرق الأوسط مراكز تجميلية فاخرة لجذب السياح العلاجيين، مستفيداً من الدخول التقديرية العالية والقبول الثقافي للتحسين التجميلي. تبقى أمريكا الجنوبية تنافسية في التكلفة، مع جراحين ماهرين في البرازيل وعرض قيمة إجرائي في كولومبيا يجذبان المرضى الواردين. الاقتصادات الأفريقية الناشئة في مراحل التبني المبكر لكنها تقدم إيجابية طويلة الأمد حيث تنشر التحضر واختراق الإنترنت الوعي.

المشهد التنافسي

يُظهر سوق الأجهزة الطبية التجميلية توحيداً معتدلاً، حيث يستفيد أبرز اللاعبين من الاستحواذات لتأمين اتساع التكنولوجيا ومقياس التوزيع. دمجت شركة Hahn & Company بين Cynosure و Lutronic لتوحيد محافظ الليزر التكميلية وتعميق وصول السوق الآسيوي. استحوذت Crown Laboratories على Revance مقابل 924 مليون دولار أمريكي، مدمجة معدل الأعصاب DAXXIFY مع خطوط الوخز المجهري والعناية بالبشرة لتنسيق عروض رحلة المريض الكاملة. تقرن شراكة Galderma مع L'Oréal بين خبرة الحقن وعلم العناية بالبشرة، مما يسرع تطوير خط أنابيب مكافحة الشيخوخة.

تنبع المزايا التنافسية بشكل متزايد من البرمجيات المملوكة التي توجه معاملات العلاج بناءً على تغذية راجعة للأنسجة في الوقت الفعلي، مما يقلل منحنيات التعلم للمستخدمين الجدد. تدمج الشركات لوحات معلومات الصيانة القائمة على السحابة التي تتنبأ باحتياجات المستهلكات وتجدول زيارات الخدمة، مما يعظم وقت تشغيل الأجهزة. ترتفع حواجز الدخول أكثر حيث تطبق إدارة الأغذية والأدوية الأمريكية أنظمة جودة متوافقة مع ISO بحلول 2026، مما يفضل الشركات ذات البنى التحتية للامتثال الناضجة. تكتسب الشركات الناشئة جذباً من خلال التخصص في طرق المنافذ مثل الطب التجميلي التجديدي أو المستهلكات الصديقة للبيئة لكنها غالباً ما تشارك مع الراسخين للتوزيع العالمي.

تستمر منافسة الأسعار، لكن مقدمي الخدمة يركزون أكثر على تمييز النتائج وتجربة المريض أكثر من تكلفة المعدات وحدها. يوسع الموزعون الخدمات ذات القيمة المضافة مثل التعليم السريري ودعم التسويق وحلول التمويل لحبس ولاء العلامة التجارية. تخلق التآزرات بين أمراض الجلد الموصوفة والمستحضرات التجميلية المتاحة دون وصفة وعلاجات الأجهزة تدفقات إيرادات متعددة القنوات، مما يقلل الاعتماد على أي خط منتج واحد.

رواد صناعة الأجهزة الطبية التجميلية

Cynosure

Abbvie Inc.(Allergan plc)

Alma Lasers (Sisram Med)

Bausch Health Companies Inc. (Solta Medical Inc.)

Johnson & Johnson Private Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: حصلت Acclaro Medical على 23 مليون دولار أمريكي في تمويل السلسلة B لتطوير أجهزة ليزر البشرة من الجيل التالي.

- أبريل 2025: حصلت إدارة الأغذية والأدوية الأمريكية على موافقة على حشوات حمض الهيالورونيك Evolysse Form و Evolysse Smooth لتصحيح طيات الأنف الشفوية، مما يمثل ظهور Evolus في الحشوات.

- مارس 2025: حصلت Cytrellis Biosystems على الموافقات الكندية والسعودية لنظام ellacor الوخز المجهري، مما يوسع بصمتها العالمية.

- مارس 2025: أطلقت Johnson & Johnson MedTech برنامج إعادة تدوير في المملكة المتحدة للمنتجات الطبية أحادية الاستخدام، مما يدعم أهداف الاستدامة للمستشفيات.

- أغسطس 2024: أتمت Crown Laboratories و Revance اندماجاً بقيمة 924 مليون دولار أمريكي لإنشاء محفظة طب تجميلي شاملة.

- يونيو 2024: وافقت إدارة الأغذية والأدوية الأمريكية على Letybo للخطوط الجلابية المعتدلة إلى الشديدة بعد بيانات المرحلة الثالثة الإيجابية.

نطاق تقرير السوق العالمي للأجهزة الطبية التجميلية

حسب نطاق التقرير، تشير الأجهزة الطبية التجميلية إلى جميع الأجهزة الطبية التي تُستخدم لإجراءات تجميلية مختلفة، والتي تشمل الجراحة التجميلية وإزالة الشعر غير المرغوب فيه وإزالة الدهون الزائدة ومكافحة الشيخوخة والغرسات التجميلية وشد البشرة وما إلى ذلك، والتي تُستخدم للتجميل والتصحيح وتحسين الجسم.

ينقسم سوق الأجهزة الطبية التجميلية حسب نوع الجهاز والتطبيق والمستخدم النهائي والجغرافيا. حسب نوع الجهاز، ينقسم السوق إلى أجهزة تجميلية قائمة على الطاقة وأجهزة تجميلية غير قائمة على الطاقة. للأجهزة التجميلية القائمة على الطاقة، ينقسم السوق فرعياً إلى أجهزة تجميلية قائمة على الليزر وقائمة على الترددات الراديوية وقائمة على الضوء وأجهزة تجميلية بالموجات فوق الصوتية. للأجهزة التجميلية غير القائمة على الطاقة، ينقسم السوق فرعياً إلى سم البوتولينوم وحشوات الجلد والخيوط التجميلية والتقشير الكيميائي والتقشير المجهري والغرسات وأجهزة تجميلية أخرى. للغرسات، ينقسم السوق فرعياً إلى غرسات الوجه وغرسات الثدي وغرسات أخرى. حسب التطبيق، ينقسم السوق إلى تجديد البشرة وشدها وتحديد شكل الجسم وتقليل السيلوليت وإزالة الشعر وإجراءات الطب التجميلي للوجه وتكبير الثدي وتطبيقات أخرى. حسب المستخدم النهائي، ينقسم السوق إلى المستشفيات والعيادات والإعدادات المنزلية. لكل شريحة، يتم توفير حجم السوق من ناحية القيمة (بالدولار الأمريكي).

| الأجهزة التجميلية القائمة على الطاقة | الأجهزة التجميلية القائمة على الليزر |

| الأجهزة التجميلية القائمة على الترددات الراديوية | |

| الأجهزة التجميلية القائمة على الضوء | |

| الأجهزة التجميلية القائمة على الموجات فوق الصوتية | |

| الأجهزة التجميلية غير القائمة على الطاقة | سم البوتولينوم |

| حشوات الجلد والخيوط | |

| التقشير المجهري | |

| الغرسات | |

| أجهزة تجميلية أخرى |

| غير جراحي/طفيف التوغل |

| جراحي |

| تجديد البشرة وشدها |

| تحديد شكل الجسم وتقليل السيلوليت |

| إزالة الشعر |

| إجراءات الطب التجميلي للوجه |

| تكبير الثدي |

| تطبيقات أخرى |

| المستشفيات |

| العيادات ومكاتب الأمراض الجلدية |

| المنتجعات الطبية |

| الإعدادات المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | الأجهزة التجميلية القائمة على الطاقة | الأجهزة التجميلية القائمة على الليزر |

| الأجهزة التجميلية القائمة على الترددات الراديوية | ||

| الأجهزة التجميلية القائمة على الضوء | ||

| الأجهزة التجميلية القائمة على الموجات فوق الصوتية | ||

| الأجهزة التجميلية غير القائمة على الطاقة | سم البوتولينوم | |

| حشوات الجلد والخيوط | ||

| التقشير المجهري | ||

| الغرسات | ||

| أجهزة تجميلية أخرى | ||

| حسب نوع الإجراء | غير جراحي/طفيف التوغل | |

| جراحي | ||

| حسب التطبيق | تجديد البشرة وشدها | |

| تحديد شكل الجسم وتقليل السيلوليت | ||

| إزالة الشعر | ||

| إجراءات الطب التجميلي للوجه | ||

| تكبير الثدي | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات ومكاتب الأمراض الجلدية | ||

| المنتجعات الطبية | ||

| الإعدادات المنزلية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما حجم سوق الأجهزة الطبية التجميلية في عام 2025؟

حجم سوق الأجهزة الطبية التجميلية هو 29.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 48.84 مليار دولار أمريكي بحلول عام 2030.

أي فئة أجهزة تهيمن على الإيرادات العالمية؟

المنصات القائمة على الطاقة، بما في ذلك أجهزة الليزر والترددات الراديوية، احتفظت بـ 52.56% من إيرادات عام 2024.

ما هو نوع الإجراء الأسرع نمواً؟

الإجراءات الجراحية، المدفوعة بتقنيات أقل توغلاً مثل الوخز المجهري، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 12.98% حتى عام 2030.

أي منطقة تقدم أعلى آفاق نمو؟

تقود منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع 11.45% حيث تحفز الإصلاحات التنظيمية والدخول المرتفعة التبني.

لماذا تكتسب المنتجعات الطبية شعبية؟

تمزج المنتجعات الطبية بين الضيافة والإشراف الطبي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 13.76% من خلال دمج الأجهزة المتقدمة والتسويق الرقمي الشخصي.

كيف ستؤثر قواعد الجودة الجديدة لإدارة الأغذية والأدوية على المصنعين؟

التحول إلى لوائح متوافقة مع ISO 13485 في عام 2026 سيزيد تكاليف الامتثال، مما يفضل الشركات ذات البنى التحتية للجودة القوية.

آخر تحديث للصفحة في: